Tamanho e Participação do Mercado de Vidro para Embalagens da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

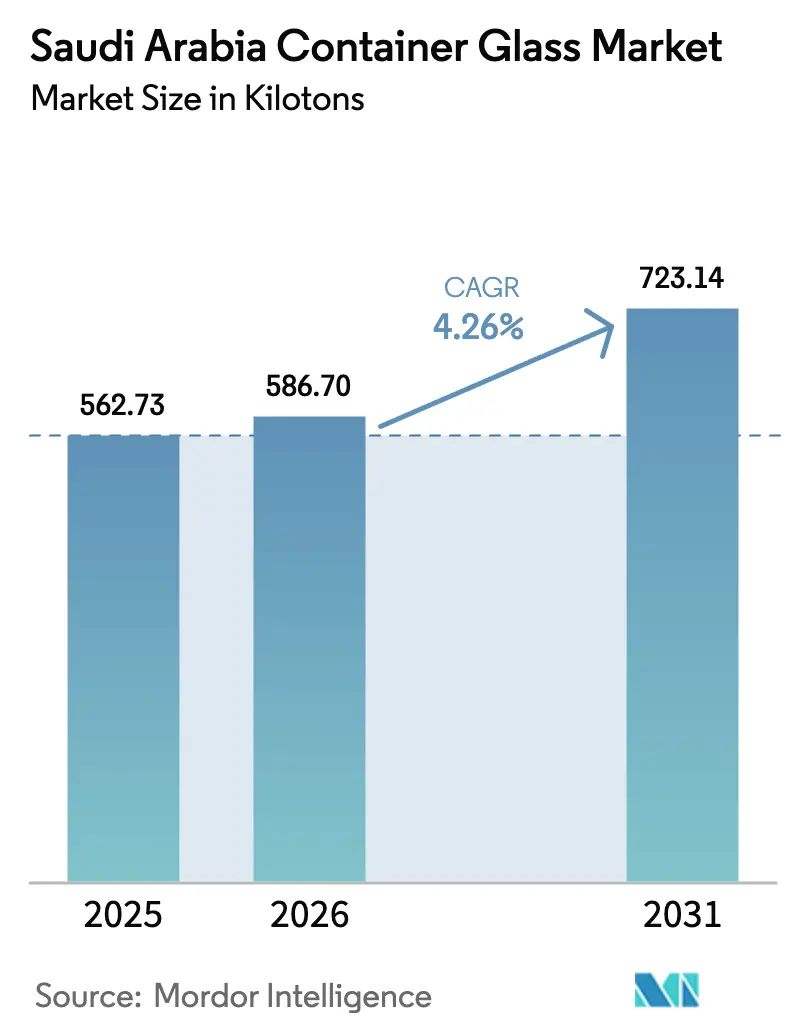

| Tamanho do mercado no ano base (2025) | 562.73 quilotoneladas |

| Volume do Mercado (2026) | 586.7 quilotoneladas |

| Volume do Mercado (2031) | 723.14 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de vidro para embalagens da Arábia Saudita cresça de 562,73 quilotoneladas em 2025 para 586,7 quilotoneladas em 2026, com previsão de atingir 723,14 quilotoneladas até 2031, a um CAGR de 4,26% no período 2026-2031. A expansão está ancorada nos incentivos da Visão 2030 que promovem a localização industrial, no crescimento constante da capacidade de processamento de alimentos e bebidas e na crescente preferência dos consumidores por embalagens premium e sustentáveis.[1]Ministério da Indústria e Recursos Minerais, "Transformação industrial do Reino impulsionada pela Visão 2030," MIM.GOV.SA Os produtores domésticos responderam com modernizações de fornos e automação que compensam as tarifas mais elevadas de combustível duplo introduzidas em 2024. A substituição de importações continua a acelerar porque a nova capacidade de carbonato de sódio recém-comissionada e a melhoria da logística reduzem a exposição a choques de oferta internacionais. Embora os recipientes plásticos leves continuem sendo um desafio de custo, as crescentes metas de economia circular e a premiumização impulsionada pelas marcas mantêm os volumes de vidro em trajetória ascendente.

Principais Conclusões do Relatório

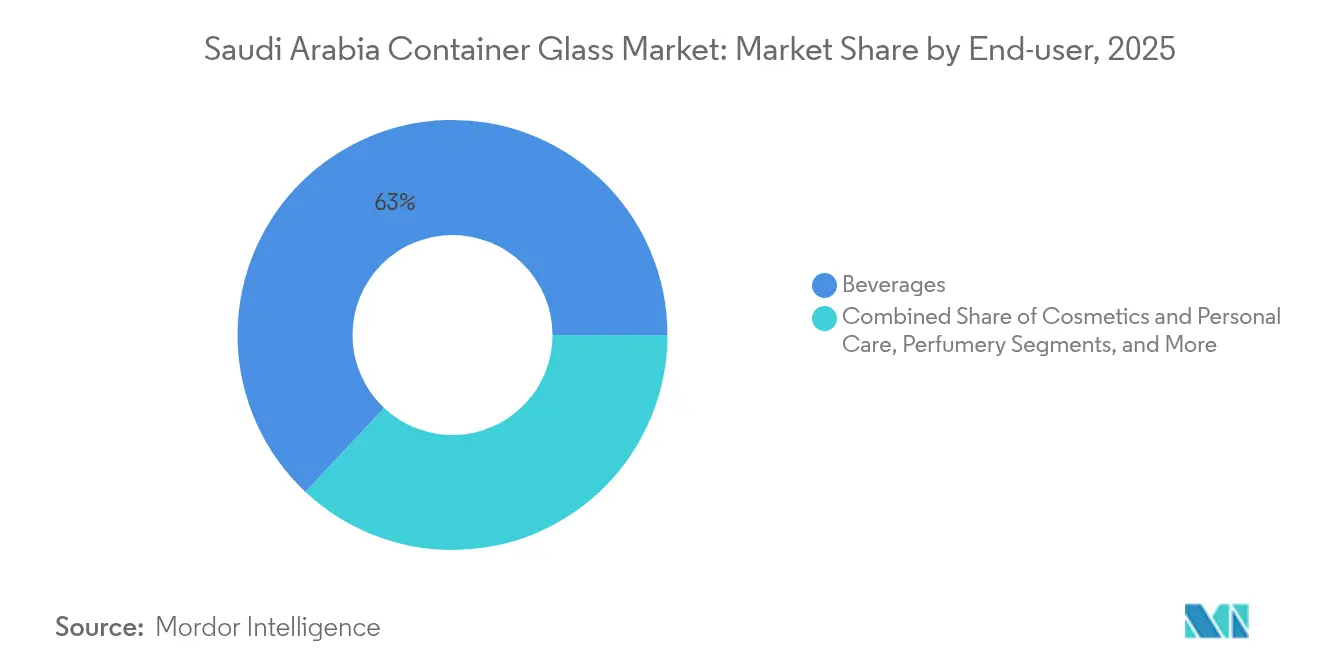

- Por usuário final, as bebidas capturaram 63,02% da participação do mercado de vidro para embalagens da Arábia Saudita em 2025.

- Por cor, o mercado de vidro para embalagens da Arábia Saudita para vidro âmbar está projetado para crescer a um CAGR de 5,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento robusto do processamento de alimentos e bebidas na Arábia Saudita | +1.2% | Nacional, com concentração nos clusters industriais de Riade, Jeddah e Dammam | Médio prazo (2-4 anos) |

| Inovação de produtos e premiumização em embalagens | +0.8% | Nacional, com segmentos premium nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Incentivos de localização da Visão 2030 para fabricantes de vidro | +1.0% | Nacional, com foco em cidades industriais e zonas francas | Médio prazo (2-4 anos) |

| Reformas tarifárias de combustível duplo reduzindo o custo de energia dos fornos | +0.6% | Nacional, beneficiando os polos de fabricação de vidro existentes | Curto prazo (≤ 2 anos) |

| Adoção de linhas de automação de embalagens inteligentes | +0.4% | Nacional, concentrado em instalações industriais modernas | Longo prazo (≥ 4 anos) |

| Metas de economia circular impulsionando a disponibilidade de cacos de vidro | +0.3% | Nacional, com implementação inicial nas principais cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto do Processamento de Alimentos e Bebidas na Arábia Saudita

A Arábia Saudita tem como meta atingir 36.000 fábricas até 2035, com clusters alimentares, como o polo de Jeddah, já ocupando 11 milhões de metros quadrados e abrigando 75 plantas. O cluster leiteiro de Al-Kharj abastece 70% da produção nacional de laticínios, garantindo demanda ao longo do ano por garrafas de vidro. O aumento das exportações de refrigerantes para os países vizinhos do CCG exige embalagens consistentes fornecidas localmente para evitar atrasos de importação. Cada nova planta no âmbito da Estratégia Industrial Nacional incorpora acordos de compra de longo prazo com produtores de vidro para embalagens. Esse efeito multiplicador sustenta um crescimento da demanda que supera os ganhos gerais do PIB.

Inovação de Produtos e Premiumização em Embalagens

Marcas de luxo e premium de massa especificam vidro pela qualidade percebida, maior vida útil e flexibilidade de design. Impressão digital, gravação personalizada e recursos de embalagem inteligente, como códigos QR e etiquetas RFID, aumentam os valores unitários e as margens. O CAGR de 5,16% dos cosméticos reflete esse foco premium, particularmente nos corredores de varejo de beleza de Riade e Jeddah. A premiumização também se expande para bebidas artesanais, condimentos especiais e nutracêuticos, todos os quais dependem do vidro para reforçar o posicionamento da marca.

Incentivos de Localização da Visão 2030 para Fabricantes de Vidro

O Programa de Incentivos Padrão reembolsa até 35% dos desembolsos de capital qualificados e limita o suporte a SAR 50 milhões por projeto, melhorando significativamente os retornos sobre investimento para reconstruções de fornos e novas linhas de cor. Regras de aquisição preferencial em megaprojetos, como o NEOM, garantem uma demanda de base para recipientes produzidos localmente. Acordos de transferência de tecnologia, exemplificados pelo Memorando de Entendimento com a Sidel em 2025, aceleram a adoção de máquinas de conformação energeticamente eficientes e sistemas de inspeção. O efeito combinado é uma expansão mais rápida da capacidade e menor dependência de embalagens importadas.[2]Packaging Insights, "Sidel e Arábia Saudita firmam parceria para produção local de embalagens de alimentos e bebidas," PACKAGINGINSIGHTS.COM

Reformas Tarifárias de Combustível Duplo Reduzindo o Custo de Energia dos Fornos

Em janeiro de 2024, os ajustes tarifários elevaram as despesas com energia em 9-10% para indústrias de alta temperatura. As plantas de vidro para embalagens equipadas com queimadores de combustível duplo podem agora alternar entre gás natural e combustíveis refinados com base nos preços à vista, amortecendo a erosão das margens. A produção doméstica de carbonato de sódio da InoChem reduz as contas de importação de matérias-primas. Essas compensações de custo, combinadas com projetos de energia solar em coberturas e recuperação de calor residual, posicionam os fornos tecnologicamente avançados para capitalizar a demanda futura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e logística em comparação com plásticos/metais | -0.9% | Nacional, com maior impacto em regiões remotas | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por embalagens leves | -0.7% | Nacional, concentrado nos segmentos de bebidas e alimentos | Médio prazo (2-4 anos) |

| Infraestrutura fraca de coleta de vidro pós-consumo | -0.5% | Nacional, com desafios agudos em cidades menores | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em fornos | -0.4% | Nacional, afetando particularmente os projetos de expansão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Logística em Comparação com Plásticos/Metais

Os fornos operam a temperaturas acima de 1.500 °C e respondem pela maior parte dos custos operacionais. Os recipientes de vidro pesam três a cinco vezes mais do que as alternativas plásticas, aumentando assim as despesas de frete em um país que abrange 2,1 milhões de quilômetros quadrados. Os aumentos de preços de combustível de janeiro de 2024 ampliaram essa disparidade, levando os envasadores de bebidas em regiões remotas a testar soluções de PET leve. No entanto, a localização do carbonato de sódio, combinada com maiores proporções de cacos de vidro, pode reduzir a energia de fusão em até 25%, estreitando a diferença ao longo do tempo.

Infraestrutura Fraca de Coleta de Vidro Pós-Consumo

As taxas de reciclagem permanecem abaixo de 15%, com a maior parte do vidro sendo enviada para aterros sanitários. A Saudi Investment Recycling Company tem como meta uma taxa de desvio de 81% até 2035; no entanto, as instalações de recuperação de materiais e os programas de separação na fonte permanecem escassos fora das principais áreas metropolitanas. A contaminação em fluxos de resíduos mistos eleva as taxas de rejeição de cacos de vidro, forçando os fabricantes a depender de matérias-primas virgens. Sem fluxos confiáveis de cacos de vidro, atingir as metas de redução de energia e carbono torna-se mais desafiador, prejudicando assim a competitividade de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Mantêm Escala Enquanto Cosméticos Aceleram

Em 2025, as bebidas responderam por 63,02% do tamanho do mercado de vidro para embalagens da Arábia Saudita, sustentadas por plantas de refrigerantes que abastecem atacadistas do CCG. As aplicações alimentares ocupam a segunda posição, impulsionadas pelas linhas de condimentos e laticínios em rápido crescimento nos novos projetos de cidades industriais. Os produtos farmacêuticos mantêm uma demanda estável por frascos quimicamente inertes. A perfumaria permanece um nicho de mercado em termos de volume, mas oferece margens elevadas.

Cosméticos e cuidados pessoais representam o segmento de crescimento mais rápido, com um CAGR de 4,98% até 2031. O aumento da renda disponível e do turismo aguça o apetite por marcas de beleza premium, muitas das quais exigem vidro para integridade e estética do produto. Fechamentos inteligentes que integram etiquetas RFID aprimoram as salvaguardas antifalsificação, criando oportunidades de maior valor unitário para os conversores domésticos. As diretrizes da Autoridade Saudita de Alimentos e Medicamentos também endossam o vidro para produtos que requerem longa vida útil, adicionando impulso regulatório.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Cor: Flint Dominante, Âmbar em Ascensão

O vidro flint deteve uma participação de mercado de 58,66% no mercado de vidro para embalagens da Arábia Saudita em 2025, devido à sua clareza e versatilidade em aplicações como bebidas carbonatadas, molhos e cosméticos. O vidro verde ocupa nichos menores em embalagens de cerveja premium e azeite de oliva. Espera-se que o vidro âmbar cresça a um CAGR de 5,55% até 2031, impulsionado pela necessidade de proteção robusta contra UV em produtos farmacêuticos e bebidas premium.

O surgimento de refrigerantes artesanais e concentrados de café gourmet fortalece ainda mais a demanda. Os avanços nas tecnologias de revestimento e gravação agora permitem que os recipientes âmbar apresentem marcas intrincadas sem comprometer suas propriedades de barreira à luz. Os regulamentos da Organização Saudita de Normas que enfatizam a proteção do produto promovem a adoção do âmbar em aplicações sensíveis à saúde.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

As fábricas da Província Oriental, próximas a Jubail e Dammam, beneficiam-se de abundantes insumos petroquímicos e acesso portuário, que agilizam as importações de carbonato de sódio e cacos de vidro, bem como as exportações de garrafas. Riade e Jeddah respondem por quase 35% da demanda doméstica devido às densas populações de consumidores e às instalações de processamento de alimentos agrupadas.

A Arábia Saudita exportou USD 68 milhões em vidro float em 2023, principalmente para a Jordânia, os Emirados Árabes Unidos e o Egito, destacando os corredores comerciais estabelecidos que os produtores de vidro para embalagens podem aproveitar. O próximo projeto ferroviário Land Bridge reduzirá os tempos de trânsito entre países em 50%, resultando em menores custos de retorno para remessas de garrafas aos portos ocidentais.

A Região Ocidental em torno de Yanbu oferece acesso ao Mar Vermelho para os mercados africanos, enquanto o cronograma de construção do NEOM cria demanda futura por embalagens premium. As políticas de localização garantem que os fornecedores domésticos em conformidade tenham prioridade nas aquisições públicas, protegendo-os de importações de baixo preço e permitindo-lhes alcançar economias de escala.

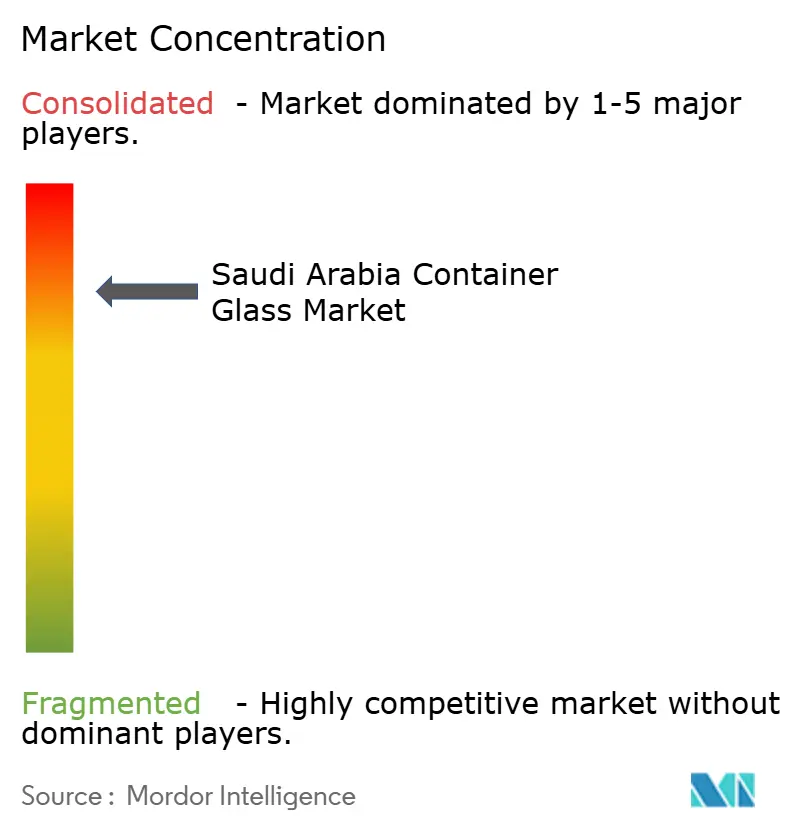

Cenário Competitivo

Três players domésticos dominam o mercado, produzindo uma estrutura oligopolista que ainda convida à rivalidade por meio de diferenciação tecnológica e de serviços. A National Company for Glass Industries (Zoujaj) opera plantas em Riade e Dammam e está adicionando uma sexta linha com capacidade de 25.000 tpa, com previsão de início em 2027. A Saudi Arabian Glass Company (SAGCO) implanta controles digitais Vertech em Jeddah para aumentar o rendimento e reduzir as taxas de defeito. A Obeikan Glass, embora focada em vidro plano, assinou um Memorando de Entendimento com a Isoclima para explorar entradas no segmento de embalagens que poderiam diversificar seu mix de produtos.[3]MarkLines, "Al-Obeikan Glass e Isoclima assinam Memorando de Entendimento," MARKLINES.COM

As atualizações tecnológicas dominam os temas de investimento. A reconstrução do forno da Zoujaj aumentará a produção diária de 210 t para 280 t a um custo de SAR 58,5 milhões, proporcionando maior rendimento com menor consumo de energia por tonelada. Os sistemas de automação que integram câmeras na extremidade quente e inspeção na extremidade fria melhoram a eficiência e suportam a rastreabilidade exigida pelos clientes de exportação.

Os potenciais novos entrantes incluem o Grupo Xinyi, que está avaliando um complexo saudita totalmente integrado. Os incentivos governamentais e o licenciamento acelerado tornam os projetos greenfield viáveis; no entanto, a conformidade com os selos de qualidade da SASO cria uma barreira não relacionada a preços que favorece os incumbentes com trilhas de auditoria estabelecidas.

Líderes do Setor de Vidro para Embalagens da Arábia Saudita

Saudi Arabian Glass Company Ltd.

Feemio Group Co., Ltd.

National Company for Glass Industries SJSC

Al Obeikan Glass Company

Hotpack Packaging Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A National Company for Glass Industries confirmou uma sexta linha de vidro para embalagens com capacidade de 25.000 tpa.

- Abril de 2025: O conselho da Zoujaj aprovou a reconstrução de um forno em Riade, elevando a taxa de produção para 280 tpd com investimento de SAR 58,5 milhões, com início previsto para o primeiro trimestre de 2027.

- Março de 2025: A Zoujaj reportou lucro de SAR 96,8 milhões para 2024, alta de 102%, impulsionada por dividendos de afiliadas de vidro plano.

- Janeiro de 2025: O governo saudita lançou o Programa de Incentivos Padrão de SAR 10 bilhões, que abrange o setor de fabricação de vidro.

Escopo do Relatório do Mercado de Vidro para Embalagens da Arábia Saudita

O vidro para embalagens é projetado para a fabricação de recipientes de vidro, incluindo garrafas, potes, artigos de mesa e tigelas. Seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, farmacêuticos e cosméticos. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de vidro para embalagens da Arábia Saudita é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por vidro para embalagens na Arábia Saudita até 2031?

Os volumes estão projetados para atingir 723,14 quilotoneladas até 2031, ante 586,7 quilotoneladas em 2026.

Qual aplicação captura a maior participação nas embalagens de vidro?

As bebidas carbonatadas e não carbonatadas respondem por 63,02% da demanda e ancoram a estabilidade de volume a longo prazo.

Qual segmento está crescendo mais rapidamente?

Os recipientes de cosméticos e cuidados pessoais estão se expandindo a um CAGR de 4,98% devido ao lançamento de produtos premium e à diferenciação de marcas.

Por que o vidro âmbar está ganhando popularidade?

Os produtos farmacêuticos e as bebidas artesanais necessitam de proteção contra UV, impulsionando o CAGR de 5,55% do âmbar até 2031.

Como a Visão 2030 está moldando a cadeia de suprimentos de vidro?

Os incentivos que cobrem até 35% dos gastos de capital, além da aquisição preferencial, impulsionam os fabricantes a adicionar capacidade e localizar insumos.

Quais desafios limitam taxas de reciclagem mais elevadas?

A infraestrutura de coleta limitada e os fluxos de resíduos contaminados mantêm as taxas de reciclagem de vidro abaixo de 15%, restringindo a disponibilidade de cacos de vidro.

Página atualizada pela última vez em: