Tamanho e Participação do Mercado de Conservas em Embalagem

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conservas em Embalagem por Mordor Intelligence

O tamanho do mercado de conservas em embalagem está projetado para expandir de USD 11,24 bilhões em 2025 e USD 11,66 bilhões em 2026 para USD 14,01 bilhões até 2031, registrando um CAGR de 3,74% entre 2026 e 2031. O posicionamento probiótico está impulsionando ganhos incrementais de volume para as variantes fermentadas, à medida que os consumidores buscam cada vez mais alimentos funcionais que apoiem a saúde intestinal. Enquanto isso, as embalagens flexíveis estão substituindo os recipientes de vidro, uma mudança motivada pelo aumento dos custos, maior conveniência e exigências de reciclabilidade. Na América do Norte e na Europa, os varejistas estão reduzindo o espaço nas prateleiras de temperatura ambiente à medida que o kombuchá e o kefir ganham destaque nas gôndolas refrigeradas, devido aos seus benefícios percebidos para a saúde e à crescente demanda dos consumidores. Essa mudança está levando as marcas de conservas a estabelecer parcerias dentro da cadeia de frio para manter a competitividade. Na Índia e na Turquia, os polos de agricultura contratada continuam a fortalecer o fornecimento de cornichões para marcas próprias, garantindo produção consistente para os mercados de exportação. No entanto, eventos climáticos extremos, como chuvas fora de época e ondas de calor, estão causando volatilidade nos preços das matérias-primas, impactando as estruturas de custos. Regulamentações mais rígidas sobre rastreabilidade e reciclabilidade de embalagens estão remodelando o cenário competitivo, favorecendo os players com fortes investimentos em tecnologias digitais e capacidades de cadeia de suprimentos, que permitem melhor conformidade e eficiência operacional.

Principais Conclusões do Relatório

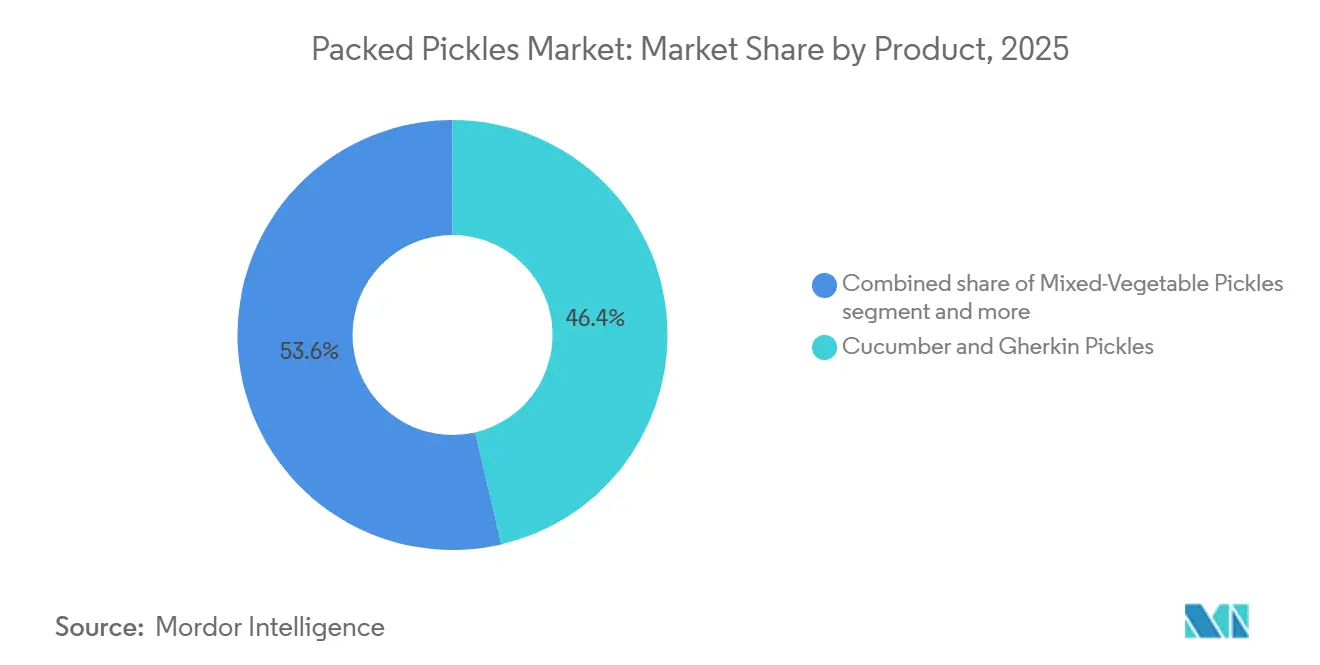

- Por tipo de produto, os pepinos e cornichões em conserva detinham 46,36% da participação do mercado de conservas em embalagem em 2025. As misturas de vegetais variados estão projetadas para registrar um CAGR de 4,05% entre 2026 e 2031.

- Por tipo de embalagem, os potes de vidro dominaram com 58,68% das vendas de 2025. Sachês e embalagens stand-up estão previstos para avançar a um CAGR de 5,35% ao longo de 2026-2031.

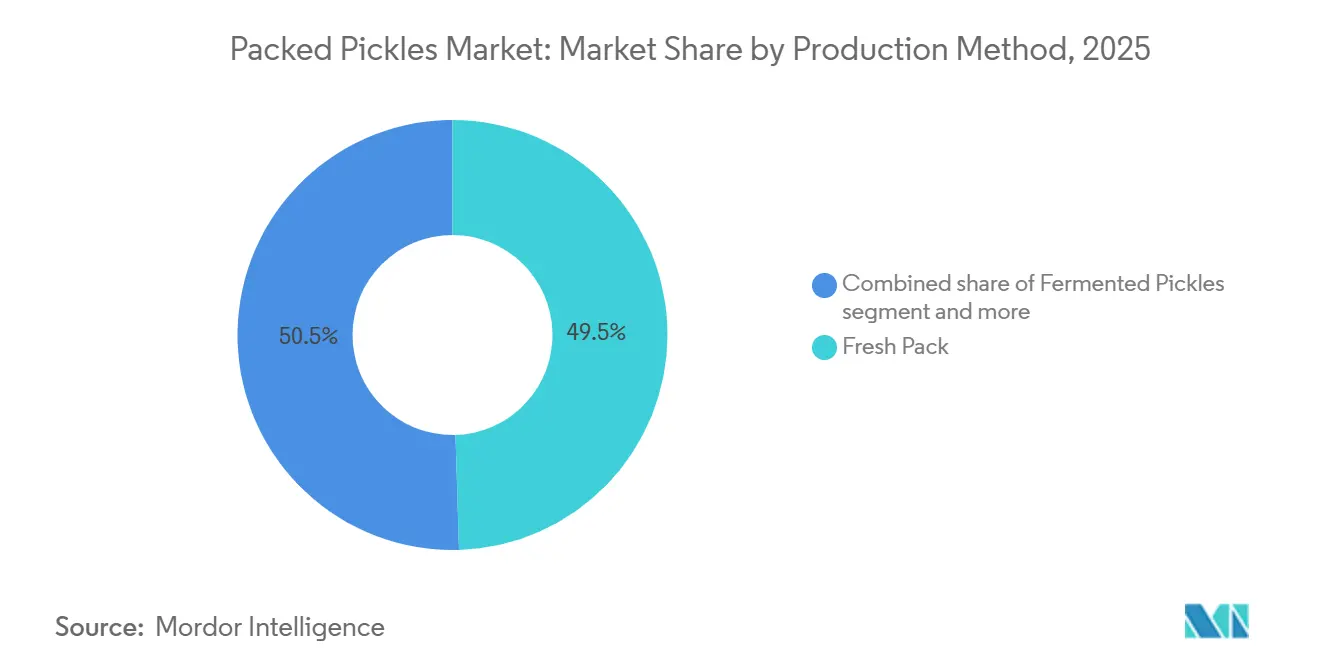

- Por método de produção, os formatos de conserva fresca responderam por 49,52% da receita de 2025. As variantes fermentadas devem crescer a um CAGR de 4,83% até 2031.

- Por canal de distribuição, o canal fora do estabelecimento comandou 67,51% do tamanho do mercado de conservas em embalagem em 2025. O canal no estabelecimento deve expandir a um CAGR de 4,21% durante 2026-2031.

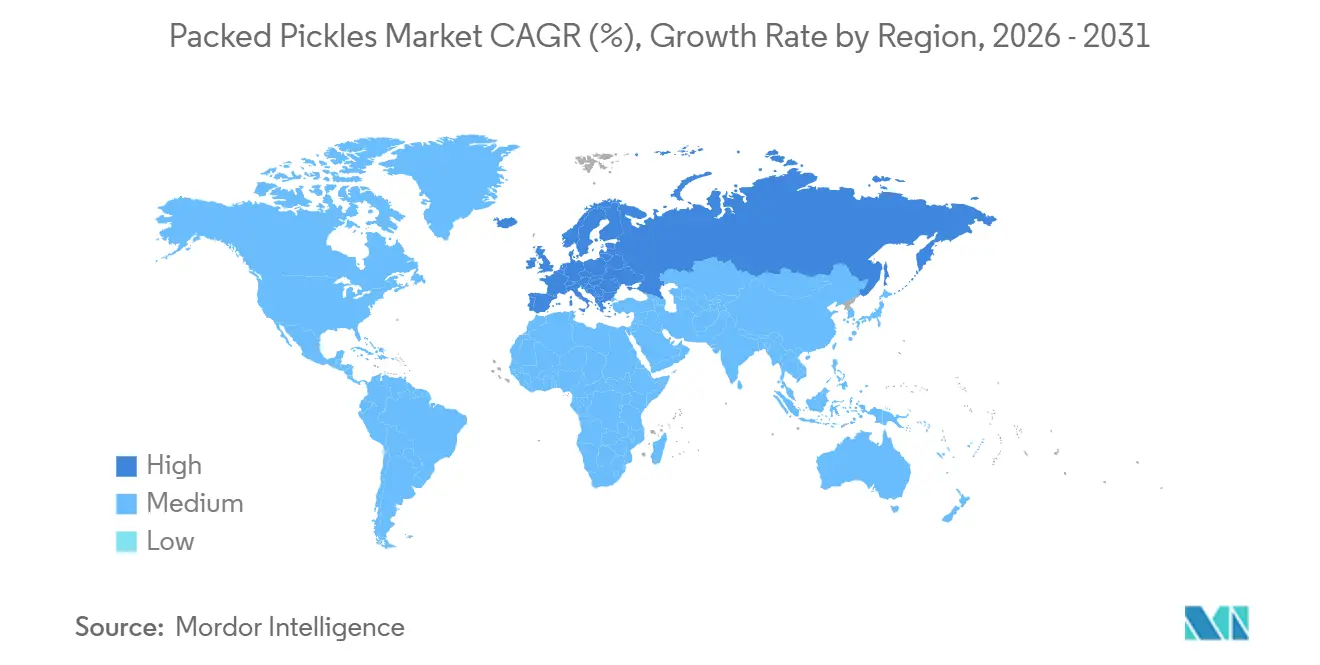

- Por geografia, a Ásia-Pacífico liderou com 31,54% das vendas globais em 2025. A Europa está posicionada para ser a região de crescimento mais rápido, crescendo a um CAGR de 4,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conservas em Embalagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Fermentados | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Formatos de Embalagem Inovadores | +0.8% | Global, liderado pela América do Norte e Europa | Curto a Médio prazo (≤ 3 anos) |

| Acesso ao Comércio Eletrônico para Sabores Regionais | +0.6% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Rótulo Limpo | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência da Geração Z por Texturas Crocantes e Frescas | +0.5% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Agricultura Contratada Garantindo Fornecimento de Cornichões | +0.4% | Índia e Turquia exportando para a UE e América do Norte | Médio a Longo prazo (3-5 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos fermentados devido aos benefícios para a saúde intestinal

As conservas fermentadas estão ganhando força à medida que a lactofermentação confere culturas vivas, peptídeos bioativos e ácidos graxos de cadeia curta, todos os quais desempenham um papel na modulação da microbiota intestinal. Esses benefícios levam a resultados tangíveis para a saúde, justificando preços premium. Diante disso, as marcas estão destacando a fermentação em pequenos lotes e defendendo rótulos transparentes e limpos[1]Fonte: Instituto Multidisciplinar de Publicação Digital, "O Papel dos Vegetais Fermentados como Recurso Nutricional Sustentável e Promotor de Saúde", mdpi.com. Isso levou ao aumento da conscientização dos consumidores sobre os benefícios para a saúde dos alimentos fermentados, impulsionando a demanda tanto em mercados desenvolvidos quanto emergentes. Além disso, a tendência crescente de alimentos com rótulo limpo e minimamente processados reforça ainda mais a popularidade das conservas fermentadas. Na América do Norte e na Europa, as marcas enfatizam a presença de "culturas vivas" e intencionalmente evitam a pasteurização. Essa estratégia é particularmente eficaz em regiões onde o prêmio sobre alimentos funcionais justifica os custos da logística refrigerada.

Formatos de embalagem inovadores ampliando as oportunidades de consumo como lanche

Os sachês estão ganhando popularidade devido à sua capacidade de oferecer conveniência em porção individual, reduzindo o peso de envio em 60-70%. Essa redução de peso não apenas diminui os custos de transporte, mas também contribui para a sustentabilidade ao minimizar as emissões de carbono. Além disso, a natureza leve dos sachês facilita o manuseio e o armazenamento tanto para varejistas quanto para consumidores. O novo sachê asséptico patenteado pela SIG em 2024 permite armazenamento em temperatura ambiente, ampliando seu alcance de distribuição para lojas de conveniência. A capacidade de armazenamento em temperatura ambiente elimina a necessidade de refrigeração, tornando-o uma solução econômica para os varejistas. Além disso, essa inovação está alinhada com a crescente demanda por soluções de embalagem que suportem vida útil prolongada sem comprometer a qualidade do produto. Enquanto isso, os filmes inovadores de barreira ao oxigênio resseláveis da Conagra garantem crocância por 12 meses, atendendo às preferências dos consumidores pela preservação da textura. Esse desenvolvimento destaca o crescente foco em tecnologias de embalagem que aumentam a vida útil do produto e atendem às demandas evolutivas dos consumidores.

Comércio eletrônico ampliando o acesso a sabores regionais de nicho em conservas

Conservas em pequenos lotes de avakaya andhra e oi-sobagi coreano agora podem chegar diretamente aos clientes da diáspora, graças às plataformas diretas ao consumidor, contornando a necessidade de listagens no varejo nacional. Essas lojas online também aceleraram os ciclos de iteração de sabores, reduzindo-os de 18 meses para apenas 6 semanas, o que intensificou a rotatividade competitiva. Essa mudança permitiu que produtores de nicho testassem e refinassem seus produtos mais rapidamente, atendendo às preferências evolutivas dos consumidores. Além disso, reduziu as barreiras de entrada para players menores, fomentando a inovação no mercado. Como resultado, o modelo direto ao consumidor está remodelando as cadeias de suprimentos tradicionais e criando novas oportunidades de crescimento. O modelo também permite que os produtores coletem feedback direto dos consumidores, possibilitando a tomada de decisões baseada em dados. Além disso, aumenta o engajamento dos clientes ao oferecer experiências personalizadas e fomentar a fidelidade à marca. Essa transformação está impulsionando uma mudança significativa na forma como os produtos alimentares especiais são comercializados e consumidos globalmente.

Regulamentações mais rígidas de rastreabilidade e rótulo limpo impulsionando produtos premium

A FSMA 204 e a UE 1169/2011 exigem rastreamento por lote e listagens claras de ingredientes. Enquanto as empresas maiores aproveitam a conformidade como ferramenta de marketing, rotulando-a como transparência da fazenda ao pote,

os embaladores menores enfrentam atualizações caras de sistemas ou correm o risco de sair do canal. Essas regulamentações visam aumentar a confiança do consumidor, garantindo rastreabilidade e informações precisas sobre o produto. As empresas maiores frequentemente investem em tecnologias avançadas para agilizar os processos de conformidade, obtendo vantagem competitiva. No entanto, os players menores enfrentam desafios para garantir os recursos necessários, o que poderia levar à consolidação do mercado ao longo do tempo. Além disso, a crescente demanda dos consumidores por transparência está levando as empresas a adotar soluções inovadoras. O não cumprimento dessas regulamentações pode resultar em penalidades, pressionando ainda mais as empresas menores. Como resultado, parcerias e colaborações estão surgindo como estratégias potenciais para compartilhar custos e expertise de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Induzida pelo Clima nas Colheitas | -0.3% | Índia, México, Mediterrâneo | Curto a Médio prazo (≤ 3 anos) |

| Mandatos de Redução de Sódio | -0.2% | América do Norte e Europa | Médio a Longo prazo (3-5 anos) |

| Escassez Global de Potes de Vidro | -0.2% | Global, aguda na Índia e América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência nas Prateleiras com Bebidas Probióticas | -0.1% | América do Norte e Europa | Curto a Médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade induzida pelo clima nas colheitas de pepino e pimenta

Em 2024-2025, as produções de pepino caíram até 40% devido ao calor e à seca, levando ao aumento dos preços à vista que pressionam os processadores. Embora os avanços genômicos, como o qHT1.1, ofereçam esperança, as sementes comerciais ainda estão a 3-5 anos de distância. Essa redução significativa na produção perturba a cadeia de suprimentos, impactando tanto os produtores quanto os usuários finais. Em 2024, pepinos no valor de USD 1,45 bilhão chegaram aos Estados Unidos, de acordo com o Observatório de Complexidade Econômica (OEC). O México liderou o fornecimento, com pepinos avaliados em USD 876 milhões. O Canadá seguiu com importações no valor de USD 562 milhões. Outras fontes notáveis incluíram Honduras (USD 7,12 milhões), República Dominicana (USD 4,49 milhões) e Espanha (USD 3,61 milhões)[2]Fonte: O Observatório de Complexidade Econômica (OEC), " Pepinos nos Estados Unidos", oec.world.com. Os processadores enfrentam custos aumentados, que podem se traduzir em preços mais altos para os consumidores. O atraso na disponibilidade de sementes comerciais ressalta a necessidade urgente de soluções intermediárias para mitigar os efeitos das mudanças climáticas na agricultura. Além disso, as produções reduzidas devem intensificar a concorrência entre os processadores por matérias-primas limitadas. Essa situação também pode estimular maiores investimentos em pesquisa e desenvolvimento para acelerar a disponibilidade de variedades de sementes resistentes. Além disso, os formuladores de políticas podem precisar intervir com subsídios ou programas de apoio para estabilizar o mercado e proteger as partes interessadas ao longo da cadeia de valor.

Mandatos de redução de sódio limitando a flexibilidade de formulação

Sob as metas graduais de sódio da FDA, as marcas estão sendo pressionadas a reduzir o sal, um elemento-chave na preservação e no sabor. Embora o cloreto de potássio ofereça um substituto, ele apresenta um sabor metálico residual, levando as marcas a investir em caros testes sensoriais. Enquanto isso, o Regulamento 2023/915 da Europa estabelece limites rígidos para os níveis de contaminantes e exige rastreabilidade rigorosa, acrescentando desafios de conformidade para os fabricantes[3]Fonte: União Europeia, "REGULAMENTO DA COMISSÃO (UE) 2023/915", eur-lex.europa.eu. Essa mudança regulatória está impulsionando a inovação em tecnologias de redução de sal, à medida que as empresas buscam alternativas que mantenham a qualidade do produto. Além disso, a pressão para cumprir essas metas está influenciando a dinâmica da cadeia de suprimentos, com fornecedores de ingredientes explorando novas formulações. O impacto de longo prazo dessas mudanças pode remodelar as preferências dos consumidores e as tendências de mercado na indústria alimentícia. Além disso, as marcas estão cada vez mais colaborando com instituições de pesquisa para desenvolver soluções avançadas para a redução de sódio. Campanhas de educação do consumidor também estão ganhando força, com o objetivo de aumentar a conscientização sobre os benefícios para a saúde da redução da ingestão de sódio. Esses esforços destacam coletivamente a crescente importância da conformidade regulatória e da saúde do consumidor na formação do cenário competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Misturas de Vegetais Variados Superam a Dominância do Pepino

Os formatos de pepino e cornichão lideram o mercado global de conservas em embalagem, comandando a maior participação na receita. Em 2025, representando aproximadamente 46,36% do mercado total. Sua dominância é reforçada pelo forte reconhecimento dos consumidores, ampla disponibilidade e hábitos de consumo arraigados tanto em mercados desenvolvidos quanto emergentes. Além disso, cadeias de suprimentos consistentes e métodos de processamento padronizados consolidaram sua vantagem de escala. Embora haja um interesse crescente em variantes alternativas, os produtos de pepino e cornichão permanecem centrais para o crescimento da categoria, graças ao seu apelo mainstream.

As conservas de vegetais mistos são o segmento de crescimento mais rápido do mercado, com projeções de um CAGR de 4,05% ao longo do período de previsão. Esse crescimento é amplamente atribuído à mudança nos gostos dos consumidores, especialmente entre a Geração Z, que é atraída por sabores diversos e experimentais. O crescimento do segmento é ainda mais impulsionado por sua menor dependência de uma única cultura, permitindo que os fabricantes naveguem pelos riscos agrícolas e mudanças de fornecimento com mais destreza. Inovações nas formulações de produtos, incluindo misturas de couve-flor, cenoura e rabanete, estão impulsionando a demanda crescente. Além disso, marcas como Mother's Recipe lançaram variantes indianas de inspiração regional entre 2024 e 2026, sublinhando o potencial dos sabores localizados em escala global.

Por Tipo de Embalagem: Formatos Flexíveis Perturbam a Hegemonia dos Potes de Vidro

Em 2025, os potes de vidro devem manter sua dominância no mercado de conservas em embalagem, representando 58,68% da tonelagem total. Essa posição dominante é atribuída às percepções dos consumidores sobre qualidade premium, segurança do produto e preservação do sabor associadas à embalagem de vidro. Além disso, o vidro não apenas ressoa com os hábitos de consumo tradicionais, mas também aumenta o apelo nas prateleiras dos varejistas. No entanto, o setor enfrenta desafios: o aumento dos custos de insumos e energia levou a um aumento notável de 40% no preço dos potes em mercados como a Índia. Essas pressões de custo estão começando a comprimir as margens de lucro, lançando uma sombra sobre as perspectivas de longo prazo do segmento.

Os sachês estão rapidamente ganhando força como o formato de embalagem preferido, com projeções indicando um CAGR robusto de 5,35% durante o período de previsão. Embora atualmente representem cerca de 18% das remessas, seu crescimento é impulsionado pela eficiência de custos e benefícios logísticos. Além disso, os avanços na tecnologia de embalagem asséptica eliminaram a necessidade de refrigeração, abrindo caminho para canais de distribuição mais amplos, como máquinas de venda automática e lojas de conveniência. Essas vantagens posicionam os sachês como uma escolha favorita tanto em mercados sensíveis ao preço quanto em mercados em rápida expansão. Consequentemente, até 2031, espera-se que as embalagens de vidro cedam 6-8 pontos percentuais de sua participação de mercado, sinalizando uma mudança notável nas tendências de embalagem.

Por Método de Produção: Variantes Fermentadas Conquistam o Prestígio de Saúde

Em 2025, as salmouras de vinagre de conserva fresca dominaram o mercado de conservas em embalagem, capturando 49,52% das vendas totais. Sua posição de liderança decorre da ampla familiaridade dos consumidores e dos benefícios do armazenamento estável em prateleira, que simplifica a distribuição e reduz os desafios logísticos. Essas salmouras entregam consistentemente perfis de sabor que ressoam com as preferências regionais mainstream. Além disso, sua vida útil prolongada as torna ideais tanto para o varejo em grande escala quanto para os mercados de exportação. Consequentemente, embora haja um interesse crescente em métodos alternativos de preservação, os formatos de conserva fresca permanecem a pedra angular da categoria.

As conservas fermentadas são o segmento a observar, com projeções indicando um CAGR robusto de 4,83% durante o período de previsão. Esse crescimento é amplamente atribuído ao aumento da conscientização dos consumidores sobre a saúde intestinal e as vantagens das culturas vivas encontradas nos alimentos fermentados. A Europa se destaca como um mercado fundamental, impulsionada por sua rica herança de iguarias fermentadas como chucrute e cornichons. Por outro lado, o impulso da América do Norte é impulsionado por um aumento nas ofertas de delicatessen refrigeradas e um foco em produtos premium e centrados na saúde.

Por Canal de Distribuição: O Canal No Estabelecimento Ganha Força à Medida que Redes de Alimentação Rápida Adicionam Conservas aos Cardápios

Em 2025, os canais fora do estabelecimento dominarão o mercado de conservas em embalagem, respondendo por 67,51% do faturamento total. Supermercados, hipermercados e mercearias, como principais pontos de compra, reforçam a dominância deste segmento. Com uma infraestrutura de varejo robusta e fortes padrões de consumo doméstico, os canais fora do estabelecimento consolidaram sua posição. No entanto, à medida que o consumo se inclina cada vez mais para os canais de serviços de alimentação, a participação do canal fora do estabelecimento está testemunhando um declínio gradual. Os restaurantes estão agora experimentando conservas em seus cardápios, deslocando sutilmente a demanda do varejo convencional. Essa tendência destaca a evolução das preferências dos consumidores e a crescente influência das experiências de refeições fora de casa no mercado de conservas em embalagem.

Os canais no estabelecimento estão posicionados para ser o segmento de crescimento mais rápido, com um CAGR projetado de 4,21% durante o período de previsão. Restaurantes de serviço rápido e de refeições casuais estão transformando as conservas de meros acompanhamentos a atrações principais do cardápio. Inovações como chips de conserva frita e sanduíches de frango em salmoura estão impulsionando essa tendência. Concomitantemente, o segmento de mercearia online dentro do canal fora do estabelecimento está em expansão em 2025, de acordo com as métricas de comércio eletrônico do USDA. Esse crescimento online está capacitando marcas de nicho e regionais a acessar mercados nacionais, reduzindo sua dependência dos espaços de varejo tradicionais. O rápido crescimento das plataformas de mercearia online ressalta a crescente importância dos canais digitais na reformulação das estratégias de distribuição para o mercado de conservas em embalagem.

Análise Geográfica

Em 2025, a região Ásia-Pacífico, impulsionada pelo robusto consumo de achaar na Índia e pela afinidade da China com folhas de mostarda fermentadas, comandou 31,54% da receita global. No exercício fiscal de 2024, as exportações indianas de cornichões, avaliadas em USD 256 milhões, fortaleceram a cadeia de suprimentos de marcas próprias europeias, mesmo diante dos iminentes obstáculos tarifários dos EUA. A supremacia da região é reforçada por uma classe média em crescimento com inclinações dietéticas em mudança. Além disso, a crescente urbanização em países como Índia e China levou a uma maior demanda por alimentos processados e prontos para consumo. O foco estratégico da região em aprimorar a infraestrutura de exportação e fomentar a inovação em tecnologias de processamento de alimentos fortalece ainda mais sua vantagem competitiva.

A Europa, com um CAGR animado de 4,17%, prospera com os ditames de rótulo limpo da UE 1169/2011 e uma predileção cultural arraigada por vegetais fermentados. Liderando o grupo, os lares alemães ostentam um consumo per capita de 3,2 kg. O compromisso da região com a sustentabilidade e o consumo centrado na saúde alimenta a inovação contínua de produtos. Além disso, a crescente popularidade de produtos fermentados orgânicos e não transgênicos está remodelando as preferências dos consumidores. A adoção de técnicas de fabricação avançadas para atender aos padrões de rótulo limpo e sustentabilidade também está impulsionando o crescimento no mercado europeu.

A América do Norte, embora seja um mercado maduro, pulsa com inovação. O mandato de rastreabilidade FSMA 204, com prazo de conformidade definido para julho de 2028, favorece os processadores com domínio tecnológico. Priorizando a segurança alimentar e a transparência, a região testemunhou um aumento nos investimentos em soluções de rastreabilidade de ponta. A crescente demanda dos consumidores por alimentos fermentados de origem local e produzidos de forma ética está moldando ainda mais a dinâmica do mercado. Além disso, o foco da região em mitigar os riscos de interrupções relacionadas ao clima levou à exploração de regiões de fornecimento alternativas e estratégias de diversificação.

Cenário Competitivo

O mercado de conservas em embalagem apresenta consolidação moderada. Em janeiro de 2024, a TreeHouse Foods fortaleceu suas operações no Canadá ao adquirir os ativos de conservas da J.M. Smucker por USD 20 milhões. Espera-se que essa aquisição aprimore a presença de mercado e as ofertas de produtos da TreeHouse Foods na região. Além disso, a Kraft Heinz anunciou planos de reestruturação por meio da divisão em duas empresas de capital aberto no segundo semestre de 2026. Esse movimento estratégico visa separar seu negócio global de condimentos de alto crescimento de suas categorias de mercearia nos EUA de crescimento mais lento, permitindo que cada entidade se concentre em seus pontos fortes essenciais e oportunidades de mercado.

As principais prioridades estratégicas no mercado de conservas em embalagem incluem o desenvolvimento de unidades de manutenção de estoque probióticas premium, a adoção de soluções de embalagem flexível e a implementação de modelos de comércio eletrônico que contornam os canais de distribuição tradicionais. A patente de 2024 da SIG para sachês assépticos é uma inovação significativa, permitindo a produção de conservas probióticas em temperatura ambiente. Esse avanço tem o potencial de transformar a logística da cadeia de frio, reduzindo a dependência da refrigeração. Enquanto isso, players menores e disruptivos estão aproveitando as plataformas de mídia social para destacar e monetizar sabores regionais únicos. Essa tendência está compelindo as marcas estabelecidas a acelerar seus ciclos de desenvolvimento de produtos para permanecerem competitivas.

As capacidades de conformidade estão se tornando cada vez mais um diferenciador crítico no mercado. As empresas equipadas com sistemas de rastreabilidade habilitados por ERP e portfólios de embalagens recicláveis estão ganhando preferência junto aos principais varejistas. Esses varejistas estão se preparando proativamente para atender às regulamentações de resíduos da UE de 2030, tornando a conformidade um fator-chave na seleção de fornecedores. Por outro lado, as empresas que carecem de recursos financeiros para fazer a transição para formatos sustentáveis enfrentam riscos significativos, incluindo racionalização do mercado ou aquisição por concorrentes maiores e mais adaptáveis.

Líderes do Setor de Conservas em Embalagem

The Kraft Heinz Company

Conagra Brands, Inc.

Mt. Olive Pickle Company, Inc.

Fenwick Food Group, LLC

Nilon's Enterprises Pvt. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Hearty Roots, uma nova marca lançada pela Mother's Recipe, apresenta uma linha de conservas inspiradas no Ayurveda, projetadas para os consumidores conscientes da saúde de hoje. A coleção Hearty Roots inclui Conserva de Limão Sem Óleo, Conserva de Manga com Ashwagandha, Conserva de Manga com Semente de Linhaça, Conserva de Alho com Folha de Moringa e Conserva de Lima Doce adoçada exclusivamente com 100% de Rapadura, entre outros.

- Julho de 2025: A Cleveland Kitchen lançou suas conservas frescas "levemente fermentadas™", Endro Clássico e Kimchi, agora enriquecidas com culturas vivas. Essas conservas fizeram sua estreia nacional nas seções refrigeradas das principais redes de supermercados, apoiadas pela campanha de marketing "Verão de Conservas Quentes".

- Junho de 2025: A Nissin lançou uma oferta por tempo limitado: Cup Noodles Endro em Conserva. Este novo sabor infunde a essência picante do tempero de endro em conserva no ramen característico da Nissin. O lançamento ocorreu em várias plataformas online e em varejistas dos EUA, com destaque para o Walmart e o Albertsons.

- Março de 2025: A marca viral "Pickle-In-A-Pouch" fez parceria com a Chamoy Mega para trazer os sabores picantes, salgados e ácidos do chamoy mexicano para seus sachês. Essa colaboração estreou no evento Sweets and Snacks 2025 e foi posteriormente lançada online via Amazon e em varejistas selecionados na primavera de 2025.

Escopo do Relatório do Mercado Global de Conservas em Embalagem

As conservas em embalagem são vegetais ou frutas preservados em salmoura, vinagre ou óleo com especiarias e, em seguida, selados em embalagens de varejo para armazenamento, distribuição e venda. Com base no tipo de produto, conservas de pepino e cornichão, conservas de vegetais mistos e outros. Com base no tipo de embalagem, o mercado é segmentado em potes de vidro, sachês, embalagens stand-up e outros. Por método de produção, o mercado é segmentado em fermentado, conserva fresca e conserva fresca refrigerada. Por canal de distribuição, o mercado é segmentado em fora do estabelecimento e no estabelecimento. Além disso, o relatório oferece uma análise detalhada das principais economias da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Conservas de Pepino e Cornichão |

| Conservas de Vegetais Mistos |

| Conservas de Frutas |

| Conservas de Carne/Frutos do Mar |

| Potes de Vidro |

| Sachês e Embalagens Stand-Up |

| Outros |

| Fermentado |

| Conserva Fresca |

| Conserva Fresca Refrigerada |

| Fora do Estabelecimento | Lojas de Conveniência |

| Lojas de Varejo Online | |

| Supermercados/Hipermercados | |

| Outros | |

| No Estabelecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Conservas de Pepino e Cornichão | |

| Conservas de Vegetais Mistos | ||

| Conservas de Frutas | ||

| Conservas de Carne/Frutos do Mar | ||

| Por Tipo de Embalagem | Potes de Vidro | |

| Sachês e Embalagens Stand-Up | ||

| Outros | ||

| Por Método de Produção | Fermentado | |

| Conserva Fresca | ||

| Conserva Fresca Refrigerada | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Lojas de Conveniência |

| Lojas de Varejo Online | ||

| Supermercados/Hipermercados | ||

| Outros | ||

| No Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de conservas em embalagem até 2031?

O mercado de conservas em embalagem está previsto para crescer a 3,74% entre 2026 e 2031

Qual tipo de produto detém a maior participação na receita?

As conservas de pepino e cornichão lideraram com 46,36% da participação do mercado de conservas em embalagem em 2025

Qual formato de embalagem está crescendo mais rapidamente?

Os sachês stand-up e as embalagens flexíveis estão projetados para avançar a um CAGR de 5,35% até 2031

Qual região deve registrar o maior crescimento?

A Europa está projetada para registrar o crescimento regional mais rápido a um CAGR de 4,17% até 2031

Página atualizada pela última vez em: