パック漬物市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 11.66 十億米ドル |

| 市場規模 (2031) | 14.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

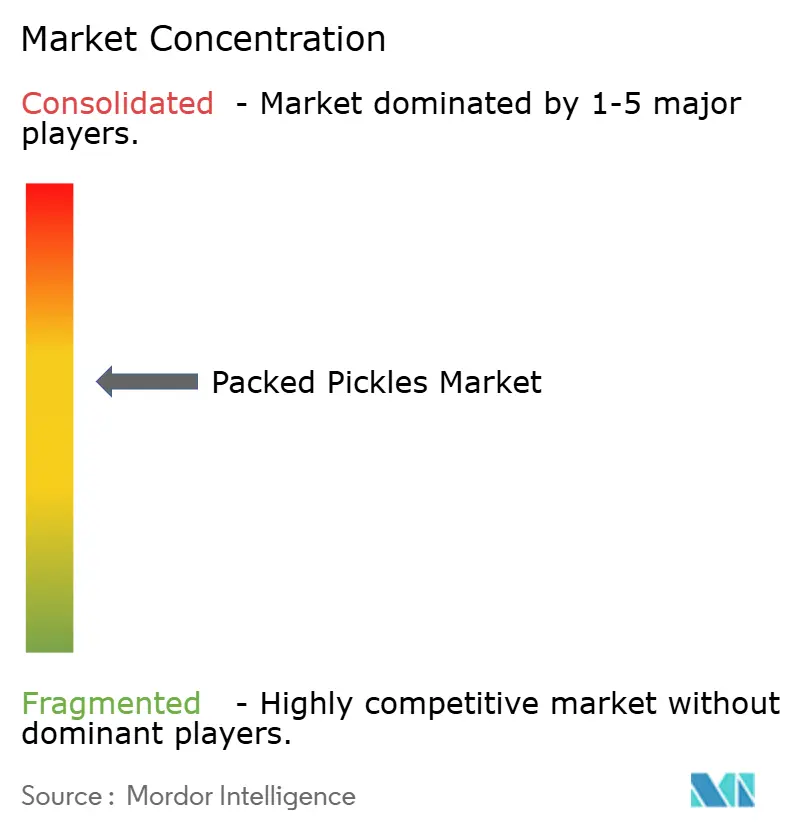

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパック漬物市場分析

パック漬物市場規模は、2025年の112億4,000万米ドル、2026年の116億6,000万米ドルから、2031年までに140億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.74%を記録すると予測されます。プロバイオティクスとしての位置づけが発酵バリアントの増分的な販売量増加を牽引しており、消費者が腸内環境をサポートする機能性食品をますます求めるようになっています。一方、柔軟性のあるパウチがガラス容器に取って代わりつつあり、この変化はコスト上昇、利便性の向上、リサイクル可能性に関する規制によって促進されています。北米および欧州では、コンブチャやケフィアが健康上の利点と高まる消費者需要から冷蔵ディスプレイで存在感を増すにつれ、小売業者が常温棚スペースを縮小しています。この変化は漬物ブランドに対し、競争力を維持するためにコールドチェーン内でのパートナーシップ構築を促しています。インドおよびトルコでは、契約農業ハブが引き続きプライベートラベルガーキンの供給を強化し、輸出市場向けの安定した生産を確保しています。しかし、季節外れの降雨や熱波などの異常気象が原材料価格の変動を引き起こし、コスト構造に影響を与えています。トレーサビリティおよび包装リサイクル可能性に関する規制の強化が競争環境を再形成しており、デジタル技術とサプライチェーン能力への強力な投資を持つプレーヤーが有利となり、コンプライアンスの向上と業務効率化が実現されています。

レポートの主要ポイント

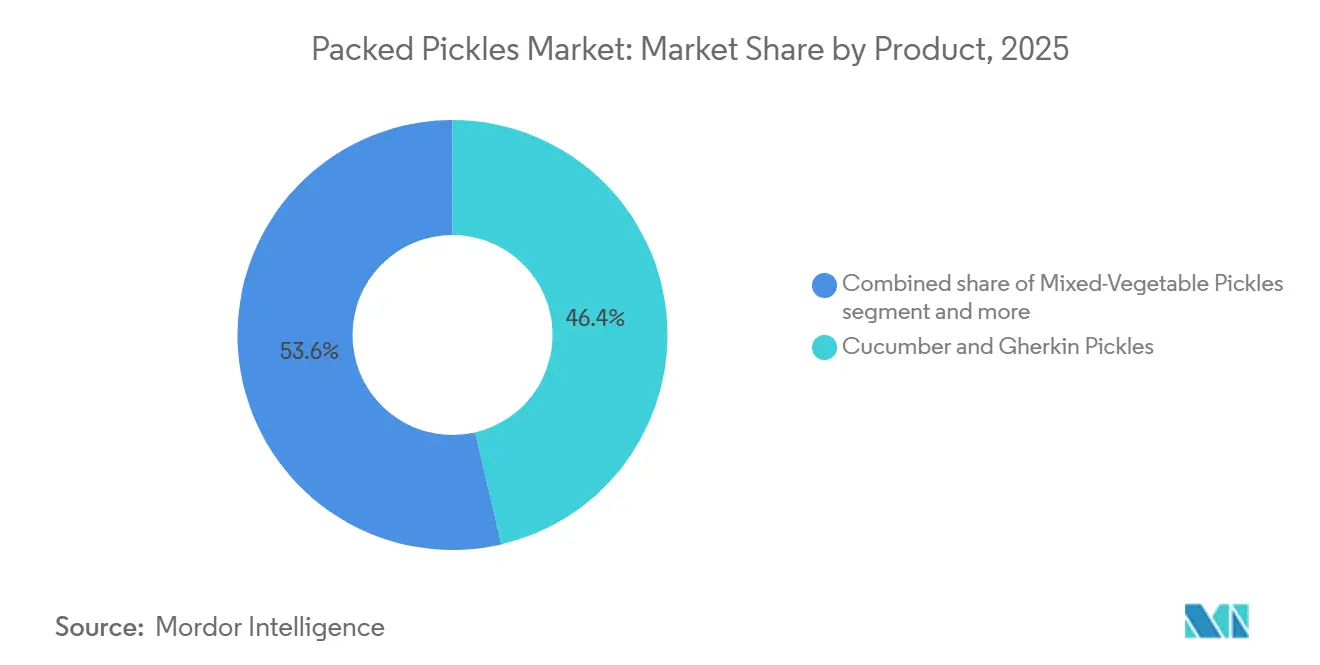

- 製品タイプ別では、キュウリ・ガーキン漬物が2025年のパック漬物市場シェアの46.36%を占めました。混合野菜ブレンドは2026年から2031年にかけてCAGR 4.05%を記録すると予測されます。

- 包装タイプ別では、ガラス瓶が2025年の販売量の58.68%を占め、優位性を維持しました。パウチおよびスタンドアップバッグは2026年から2031年にかけてCAGR 5.35%で成長すると予測されます。

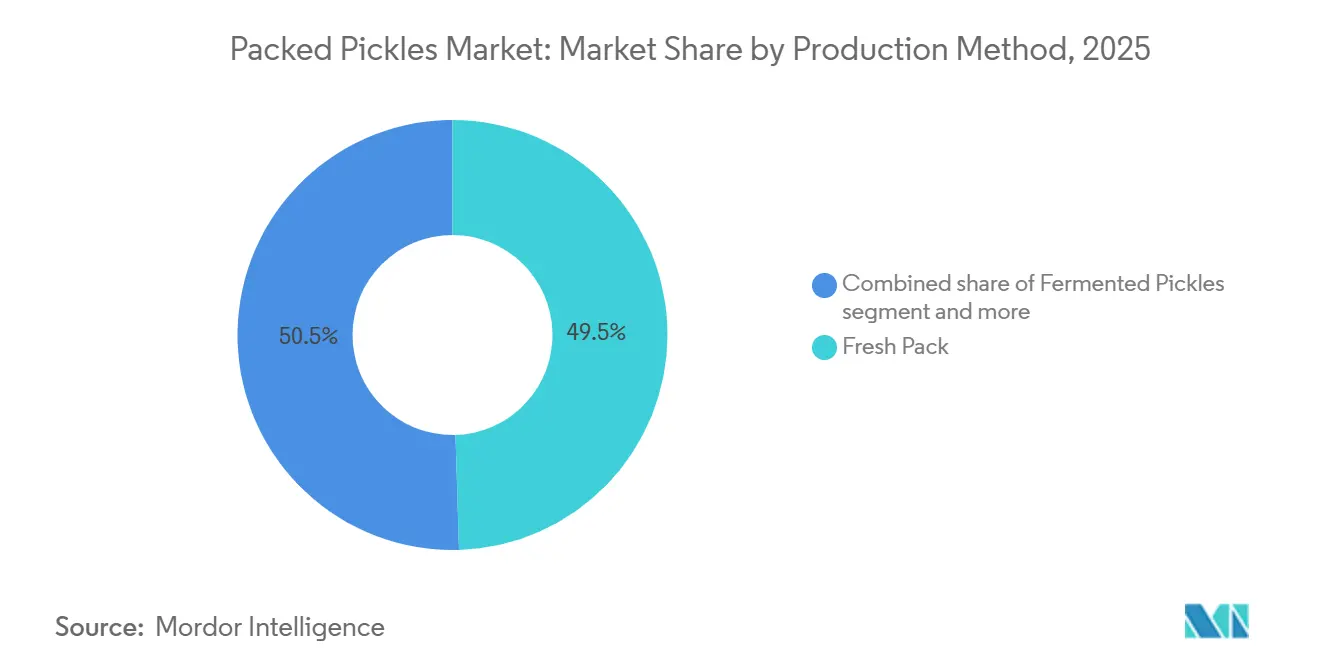

- 製造方法別では、フレッシュパック形式が2025年の収益の49.52%を占めました。発酵バリアントは2031年までにCAGR 4.83%で増加すると予想されます。

- 流通チャネル別では、オフトレードが2025年のパック漬物市場規模の67.51%を占めました。オントレードは2026年から2031年にかけてCAGR 4.21%で拡大すると見込まれます。

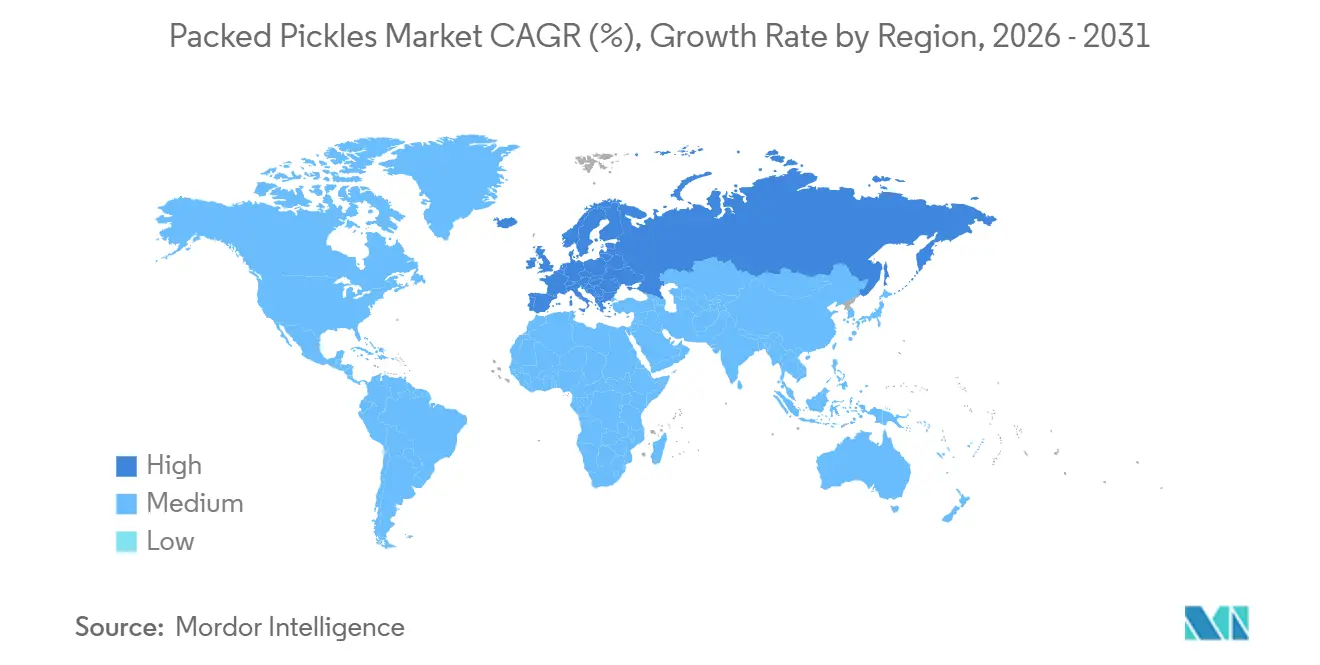

- 地域別では、アジア太平洋が2025年の世界販売量の31.54%をリードしました。欧州は最も成長の速い地域となり、2031年までにCAGR 4.17%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパック漬物市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発酵食品への需要増加 | +1.2% | 世界全体、特に北米および欧州で顕著 | 中期(2〜4年) |

| 革新的な包装形式 | +0.8% | 世界全体、北米および欧州が主導 | 短〜中期(3年以内) |

| 電子商取引による地域特有のフレーバーへのアクセス向上 | +0.6% | 世界全体、特に北米およびアジア太平洋で顕著 | 中期(2〜4年) |

| クリーンラベル規制の強化 | +0.7% | 北米および欧州 | 長期(4年以上) |

| Z世代のフレッシュクランチテクスチャーへの嗜好 | +0.5% | 世界中の都市部 | 中期(2〜4年) |

| ガーキン供給を確保する契約農業 | +0.4% | インドおよびトルコからEUおよび北米への輸出 | 中〜長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

腸内環境への効果による発酵食品需要の増加

発酵漬物は、乳酸発酵が生きた菌、生理活性ペプチド、短鎖脂肪酸をもたらし、これらすべてが腸内細菌叢の調節に役割を果たすことから、注目を集めています。これらの効果は具体的な健康上の成果につながり、プレミアム価格設定を正当化します。こうした背景から、ブランドは小ロット発酵を前面に打ち出し、透明性の高いクリーンラベルを推進しています[1]出典:多分野デジタル出版機関、「発酵野菜の持続可能かつ健康増進的な栄養資源としての役割」、mdpi.com。これにより、発酵食品の健康上の利点に関する消費者の認識が高まり、先進国市場および新興市場の両方で需要が拡大しています。さらに、クリーンラベルおよび最小限の加工食品への高まるトレンドが、発酵漬物の人気をさらに後押ししています。北米および欧州では、ブランドが「生きた菌」の存在を強調し、意図的に低温殺菌を回避しています。この戦略は、機能性食品のプレミアムが冷蔵物流のコストを正当化する地域において特に効果的です。

スナッキングの機会を拡大する革新的な包装形式

パウチは、単食分の利便性を提供しながら輸送重量を60〜70%削減できることから、人気を集めています。この重量削減は輸送コストを下げるだけでなく、炭素排出量を最小化することで持続可能性にも貢献します。さらに、パウチの軽量性は小売業者と消費者の両方にとって取り扱いと保管を容易にします。SIGが2024年に新たに特許取得した無菌パウチは常温保存を可能にし、コンビニエンスストアなどへの流通範囲を拡大しています。常温保存機能は冷蔵の必要性を排除し、小売業者にとってコスト効率の高いソリューションとなっています。さらに、このイノベーションは製品品質を損なうことなく賞味期限の延長をサポートする包装ソリューションへの高まる需要と一致しています。一方、Conagraの革新的な再封可能酸素バリアフィルムは12ヶ月間のクランチを確保し、テクスチャー保持に対する消費者の嗜好に応えています。この開発は、製品の賞味期限を延ばし、進化する消費者ニーズに応える包装技術への注目の高まりを示しています。

電子商取引によるニッチな地域漬物フレーバーへのアクセス向上

小ロットのアンドラ・アヴァカヤやコリアン・オイソバギは、ダイレクト・トゥ・コンシューマープラットフォームのおかげで、全国小売リストを経由することなく、ディアスポラの顧客に直接届けられるようになりました。これらのオンラインストアフロントはフレーバーの反復サイクルも加速させ、18ヶ月からわずか6週間に短縮し、競争の激化をもたらしています。この変化により、ニッチな生産者は製品をより迅速にテストおよび改良し、進化する消費者の嗜好に対応できるようになりました。さらに、小規模プレーヤーの参入障壁を下げ、市場におけるイノベーションを促進しています。その結果、ダイレクト・トゥ・コンシューマーモデルは従来のサプライチェーンを再形成し、成長の新たな機会を生み出しています。このモデルはまた、生産者が消費者から直接フィードバックを収集し、データ駆動型の意思決定を可能にします。さらに、パーソナライズされた体験を提供し、ブランドロイヤルティを育むことで顧客エンゲージメントを高めます。この変革は、特産食品の世界的なマーケティングと消費の方法に大きな変化をもたらしています。

プレミアム製品を推進するトレーサビリティおよびクリーンラベル規制の強化

FSMA 204およびEU規則1169/2011は、ロットレベルの追跡と明確な原材料表示を義務付けています。大手企業がコンプライアンスを「農場から瓶まで透明性」としてブランディングし、マーケティングツールとして活用する一方、中小規模の包装業者は高額なシステムアップグレードに苦慮するか、チャネルからの撤退リスクに直面しています。これらの規制は、トレーサビリティと正確な製品情報を確保することで消費者の信頼を高めることを目的としています。大手企業はコンプライアンスプロセスを合理化するために先進技術に投資し、競争上の優位性を獲得することが多いです。しかし、中小規模のプレーヤーは必要なリソースの確保に課題を抱えており、長期的には市場の統合につながる可能性があります。さらに、透明性に対する消費者需要の高まりが、企業に革新的なソリューションの採用を促しています。これらの規制への不遵守はペナルティをもたらす可能性があり、中小企業にさらなる圧力をかけています。その結果、コンプライアンスコストと専門知識を共有するための潜在的な戦略として、パートナーシップや協業が台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による収穫量の変動 | -0.3% | インド、メキシコ、地中海地域 | 短〜中期(3年以内) |

| ナトリウム削減規制 | -0.2% | 北米および欧州 | 中〜長期(3〜5年) |

| 世界的なガラス瓶不足 | -0.2% | 世界全体、特にインドおよび北米で深刻 | 短期(2年以内) |

| プロバイオティクス飲料の棚競争 | -0.1% | 北米および欧州 | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

キュウリおよびチリの収穫における気候変動による変動

2024〜2025年にかけて、熱波と干ばつによりキュウリの収穫量が最大40%減少し、スポット価格が急騰して加工業者を圧迫しています。qHT1.1などのゲノム技術の進歩は希望をもたらしますが、商業用種子の普及にはまだ3〜5年かかります。この大幅な収穫量の減少はサプライチェーンを混乱させ、生産者とエンドユーザーの両方に影響を与えています。2024年、経済複雑性観測所(OEC)によると、15億4,500万米ドル相当のキュウリが米国に輸入されました。メキシコが8億7,600万米ドル相当のキュウリを供給してトップとなりました。カナダが5億6,200万米ドル相当の輸入で続きました。その他の主要な供給元には、ホンジュラス(712万米ドル)、ドミニカ共和国(449万米ドル)、スペイン(361万米ドル)が含まれます[2]出典:経済複雑性観測所(OEC)、「米国のキュウリ」、oec.world.com。加工業者はコスト増加に直面しており、これが消費者向けの価格上昇につながる可能性があります。商業用種子の入手可能性の遅れは、農業に対する気候変動の影響を軽減するための暫定的な解決策の緊急の必要性を浮き彫りにしています。さらに、収穫量の減少は、限られた原材料をめぐる加工業者間の競争を激化させると予想されます。この状況は、耐性のある種子品種の入手可能性を加速させるための研究開発への投資増加を促す可能性もあります。さらに、政策立案者は市場を安定させ、バリューチェーン全体の利害関係者を保護するために、補助金や支援プログラムで介入する必要があるかもしれません。

配合の柔軟性を制限するナトリウム削減規制

FDAの段階的なナトリウム目標の下、ブランドは保存と風味の重要な要素である塩の削減を求められています。塩化カリウムが代替品として提供されますが、金属的な後味があるため、ブランドは高額な官能試験に投資することを余儀なくされています。一方、欧州の規則2023/915は汚染物質レベルに厳格な上限を設け、厳格なトレーサビリティを要求しており、製造業者のコンプライアンス上の課題を増大させています[3]出典:欧州連合、「欧州委員会規則(EU)2023/915」、eur-lex.europa.eu。この規制の変化は、企業が製品品質を維持する代替手段を模索する中で、塩分削減技術のイノベーションを促進しています。さらに、これらの目標を達成するための圧力がサプライチェーンのダイナミクスに影響を与えており、原材料サプライヤーが新しい配合を模索しています。これらの変化の長期的な影響は、食品業界における消費者の嗜好と市場トレンドを再形成する可能性があります。さらに、ブランドはナトリウム削減のための高度なソリューションを開発するために研究機関との協力を強化しています。ナトリウム摂取量削減の健康上の利点についての認識を高めることを目的とした消費者教育キャンペーンも勢いを増しています。これらの取り組みは総じて、競争環境を形成する上での規制遵守と消費者の健康の重要性の高まりを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:混合野菜ブレンドがキュウリの優位性を上回る成長

キュウリ・ガーキン形式は世界のパック漬物市場をリードし、最大の収益シェアを占めています。2025年には、市場全体の約46.36%を占めています。その優位性は、強い消費者認知度、広範な入手可能性、先進国市場および新興市場の両方における根付いた消費習慣によって支えられています。さらに、一貫したサプライチェーンと標準化された加工方法がそのスケールの優位性を強固にしています。代替バリアントへの関心が高まる中でも、キュウリ・ガーキン製品はその主流としての魅力から、カテゴリーの成長の中心であり続けています。

混合野菜漬物は市場で最も成長の速いセグメントであり、予測期間中にCAGR 4.05%が見込まれています。この急成長は主に、多様で実験的なフレーバーに引き付けられるZ世代を中心とした消費者の嗜好の変化に起因しています。このセグメントの成長は、単一作物への依存度が低いことでさらに強化されており、製造業者が農業リスクや供給変化をより巧みに乗り越えることを可能にしています。カリフラワー、ニンジン、大根のブレンドを含む製品配合のイノベーションが需要の高まりを牽引しています。さらに、Mother's Recipeなどのブランドが2024年から2026年にかけて地域にインスパイアされたインドのバリアントを展開しており、グローバルな舞台でのローカライズされたフレーバーの可能性を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装タイプ別:フレキシブル形式がガラス瓶の優位性を崩す

2025年、ガラス瓶はパック漬物市場での優位性を維持し、総重量の58.68%を占める見込みです。この優位性は、ガラス包装に関連するプレミアム品質、製品安全性、風味保持に対する消費者の認識に起因しています。さらに、ガラスは伝統的な消費習慣と共鳴するだけでなく、小売環境での棚の魅力を高めます。しかし、業界は課題に直面しています。急騰する原材料・エネルギーコストにより、インドなどの市場では瓶の価格が顕著に40%上昇しています。このようなコスト圧力は利益率を圧迫し始めており、このセグメントの長期的な見通しに影を落としています。

パウチは選ばれる包装形式として急速に普及しており、予測期間中にCAGR 5.35%という堅調な成長が見込まれています。現在は出荷量の約18%を占めるに過ぎませんが、その成長はコスト効率と物流上の利点によって促進されています。さらに、無菌包装技術の革新により冷蔵の必要性がなくなり、自動販売機やコンビニエンスストアなどのより広い流通チャネルへの道が開かれています。これらの利点により、パウチは価格に敏感な市場と急速に拡大する市場の両方で好まれる選択肢として位置づけられています。その結果、2031年までにガラス包装は市場シェアの6〜8ポイントを失うと予想され、包装トレンドの顕著な変化を示しています。

製造方法別:発酵バリアントが健康ハローを獲得

2025年、フレッシュパック酢ブラインがパック漬物市場を支配し、総販売量の49.52%を占めました。その主導的な地位は、広範な消費者の親しみやすさと常温保存の利点から生まれており、流通を合理化し物流上の課題を軽減します。これらのブラインは、主流の地域的嗜好に響く味のプロファイルを一貫して提供します。さらに、その長い賞味期限は大規模小売と輸出市場の両方に理想的です。その結果、代替保存方法への関心が高まる中でも、フレッシュパック形式はカテゴリーの礎であり続けています。

発酵漬物は注目すべきセグメントであり、予測期間中にCAGR 4.83%という堅調な成長が見込まれています。この急成長は主に、腸内環境に関する消費者の意識の高まりと発酵食品に含まれる生きた菌の利点に起因しています。欧州はザワークラウトやコルニションなどの発酵食品の豊かな文化遺産に支えられた重要な市場として際立っています。一方、北米の勢いは冷蔵デリ商品の急増とプレミアムで健康志向の製品への注目によって牽引されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:QSRが漬物メニューを追加する中でオントレードが成長

2025年、オフトレードチャネルがパック漬物市場を支配し、総売上高の67.51%を占める見込みです。スーパーマーケット、ハイパーマーケット、食料品店が主要な購入拠点として、このセグメントの優位性を支えています。堅固な小売インフラと強い家庭消費パターンにより、オフトレードチャネルはその地位を確固たるものにしています。しかし、消費がフードサービスチャネルへと傾くにつれ、オフトレードのシェアは緩やかな低下を見せています。レストランがメニューに漬物を取り入れる実験を行い、従来の小売から需要を微妙にシフトさせています。このトレンドは、消費者の嗜好の進化と外食体験がパック漬物市場に与える影響の高まりを示しています。

オントレードチャネルは最も成長の速いセグメントとなる見込みであり、予測期間中にCAGR 4.21%が見込まれています。クイックサービスおよびカジュアルダイニングレストランが漬物を単なる付け合わせから主要なメニューの目玉へと変えています。フライドピクルスチップスやブライン漬けチキンサンドイッチなどのイノベーションがこのトレンドを牽引しています。同時に、USDAの電子商取引指標によると、オフトレード内のオンライン食料品セグメントが2025年に急成長しています。このオンラインの急成長により、ニッチおよび地域ブランドが全国市場に参入し、従来の小売スペースへの依存を減らすことが可能になっています。オンライン食料品プラットフォームの急速な成長は、パック漬物市場の流通戦略を再形成する上でデジタルチャネルの重要性が増していることを示しています。

地域分析

2025年、アジア太平洋地域はインドの堅調なアチャール消費と中国の発酵マスタードグリーンへの親しみに支えられ、世界収益の31.54%を占めました。2024年度、2億5,600万米ドル相当のインドのガーキン輸出は、米国の関税障壁が迫る中でも欧州のプライベートラベルサプライチェーンを強化しました。この地域の優位性は、食の嗜好が変化しつつある拡大する中産階級によって支えられています。さらに、インドや中国などの国々における都市化の進展が加工食品や即食食品への需要増加につながっています。食品加工技術における輸出インフラの強化とイノベーションの促進に向けた地域の戦略的な取り組みが、競争上の優位性をさらに強化しています。

欧州は活発なCAGR 4.17%で、EU規則1169/2011のクリーンラベル規定と発酵野菜への長年の文化的嗜好を背景に成長しています。先頭を走るドイツの家庭は一人当たり3.2kgの消費量を誇っています。持続可能性と健康志向の消費へのこの地域のコミットメントが継続的な製品イノベーションを促進しています。さらに、オーガニックおよび非GMO発酵製品の人気の高まりが消費者の嗜好を再形成しています。クリーンラベルおよび持続可能性基準を満たすための先進的な製造技術の採用も欧州市場の成長を牽引しています。

北米は成熟した市場でありながら、イノベーションで活気づいています。2028年7月を遵守期限とするFSMA 204トレーサビリティ規制は、テクノロジーに精通した加工業者に有利に働きます。食品安全と透明性を優先するこの地域では、最先端のトレーサビリティソリューションへの投資が急増しています。地元産および倫理的に生産された発酵食品への消費者需要の増加が市場ダイナミクスをさらに形成しています。さらに、気候関連の混乱によるリスクを軽減するためのこの地域の取り組みが、代替調達地域の探索と多様化戦略につながっています。

競争環境

パック漬物市場は中程度の統合を示しています。2024年1月、TreeHouse Foodsは2,000万米ドルでJ.M. Smuckerの漬物資産を取得し、カナダでの事業を強化しました。この買収はTreeHouse Foodsの同地域における市場プレゼンスと製品ラインナップを強化すると期待されています。さらに、Kraft Heinzは2026年下半期に2つの上場企業に分割する再編計画を発表しました。この戦略的な動きは、成長率の高いグローバル調味料事業と成長率の低い米国食料品カテゴリーを分離し、各事業体がコアの強みと市場機会に集中できるようにすることを目的としています。

パック漬物市場における主要な戦略的優先事項には、プレミアムプロバイオティクスSKUの開発、フレキシブル包装ソリューションの採用、従来の流通チャネルを迂回する電子商取引モデルの実装が含まれます。SIGの2024年の無菌パウチ特許は重要なイノベーションであり、常温プロバイオティクス漬物の生産を可能にします。この革新は冷蔵への依存を減らすことでコールドチェーン物流を変革する可能性を持っています。一方、小規模で破壊的なプレーヤーはソーシャルメディアプラットフォームを活用してユニークな地域フレーバーを紹介し、収益化しています。このトレンドは確立されたブランドに対し、競争力を維持するために製品開発サイクルを加速させることを迫っています。

コンプライアンス能力は市場における重要な差別化要因としてますます重要になっています。ERPによるトレーサビリティシステムとリサイクル可能な包装ポートフォリオを備えた企業が主要小売業者から支持を得ています。これらの小売業者は2030年のEU廃棄物規制への対応を積極的に準備しており、コンプライアンスがサプライヤー選定の重要な要素となっています。一方、持続可能な形式への移行に必要な財務リソースを欠く企業は、市場の合理化や規模の大きい適応力の高い競合他社による買収など、重大なリスクに直面しています。

パック漬物業界リーダー

The Kraft Heinz Company

Conagra Brands, Inc.

Mt. Olive Pickle Company, Inc.

Fenwick Food Group, LLC

Nilon's Enterprises Pvt. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mother's Recipeが立ち上げた新ブランドHearty Rootsが、現代の健康志向の消費者向けにアーユルヴェーダにインスパイアされた漬物のラインナップを発表しました。Hearty Rootsコレクションには、オイルフリーライムピクルス、アシュワガンダ入りマンゴーピクルス、フラックスシード入りマンゴーピクルス、モリンガリーフ入りガーリックピクルス、100%ジャガリーのみで甘みをつけたスイートライムピクルスなどが含まれます。

- 2025年7月:Cleveland Kitchenが「ライトリーファーメンテッド™」フレッシュピクルス、クラシックディルとキムチを発売し、生きた菌が加えられました。これらの漬物は「ホットピクルドサマー」というマーケティングキャンペーンに支えられ、主要食料品チェーンの冷蔵コーナーで全国デビューを果たしました。

- 2025年6月:Nissinが期間限定商品「カップヌードル ディルピクルス」を展開しました。この新フレーバーはNissinのシグネチャーラーメンにディルピクルス風味のエッセンスを注入しています。発売は各種オンラインプラットフォームおよび米国の小売店で行われ、WalmartとAlbertsonsが主要な販売拠点となっています。

- 2025年3月:バイラルブランド「ピクルス・イン・ア・パウチ」がChamoy Megaと提携し、メキシカンチャモイのスパイシー、塩辛い、タンギーなフレーバーをパウチに取り入れました。このコラボレーションはSweets and Snacks 2025イベントでデビューし、その後2025年春にAmazonおよび一部の小売店でオンライン発売されました。

世界のパック漬物市場レポートの範囲

パック漬物とは、スパイスとともにブライン、酢、または油で保存され、保管、流通、販売のために小売包装に密封された野菜または果物です。製品タイプに基づき、キュウリ・ガーキン漬物、混合野菜漬物、その他に分類されます。包装タイプに基づき、市場はガラス瓶、パウチ、スタンドアップバッグ、その他にセグメント化されます。製造方法別では、市場は発酵、フレッシュパック、冷蔵フレッシュパックにセグメント化されます。流通チャネル別では、市場はオフトレードとオントレードにセグメント化されます。また、レポートは北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供します。

| キュウリ・ガーキン漬物 |

| 混合野菜漬物 |

| 果物漬物 |

| 肉・魚介類漬物 |

| ガラス瓶 |

| パウチおよびスタンドアップバッグ |

| その他 |

| 発酵 |

| フレッシュパック |

| 冷蔵フレッシュパック |

| オフトレード | コンビニエンスストア |

| オンライン小売店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他 | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | キュウリ・ガーキン漬物 | |

| 混合野菜漬物 | ||

| 果物漬物 | ||

| 肉・魚介類漬物 | ||

| 包装タイプ別 | ガラス瓶 | |

| パウチおよびスタンドアップバッグ | ||

| その他 | ||

| 製造方法別 | 発酵 | |

| フレッシュパック | ||

| 冷蔵フレッシュパック | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パック漬物市場の2031年までの予測CAGRはどのくらいですか?

パック漬物市場は2026年から2031年にかけてCAGR 3.74%で成長すると予測されています

最大の収益シェアを持つ製品タイプはどれですか?

キュウリ・ガーキン漬物が2025年のパック漬物市場シェアの46.36%をリードしました

最も成長の速い包装形式はどれですか?

スタンドアップパウチおよびフレキシブルバッグは2031年までにCAGR 5.35%で成長すると予測されています

最も高い成長が見込まれる地域はどこですか?

欧州は2031年までにCAGR 4.17%で最も速い地域成長を記録すると予測されています

最終更新日: