Marktgröße und Marktanteil für abgepackte Pickles

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 11.66 Milliarden US-Dollar |

| Marktgröße (2031) | 14.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

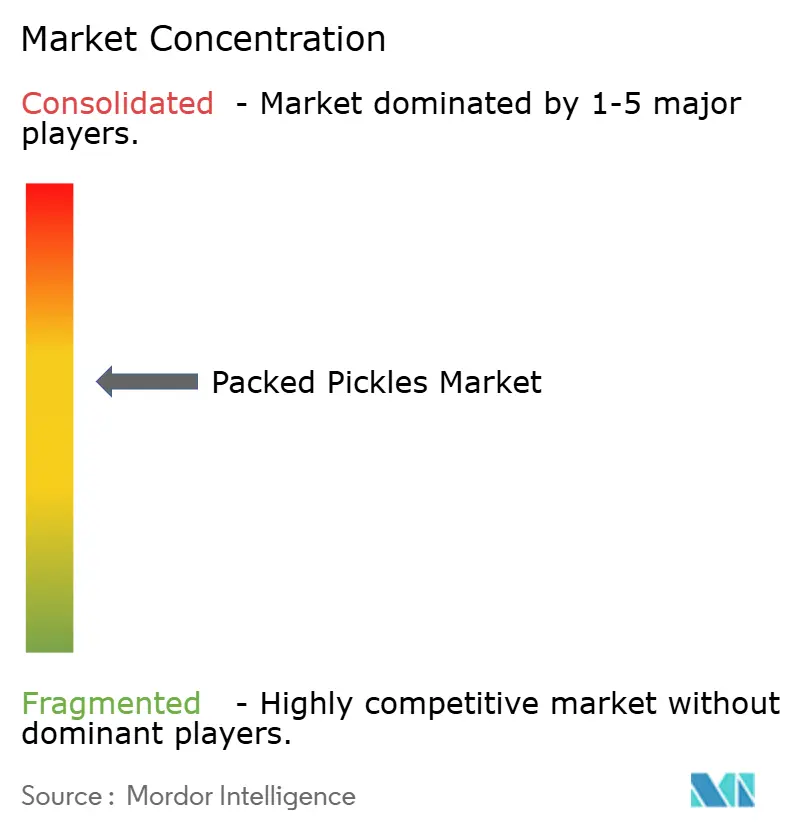

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für abgepackte Pickles von Mordor Intelligence

Die Marktgröße für abgepackte Pickles wird voraussichtlich von 11,24 Milliarden USD im Jahr 2025 und 11,66 Milliarden USD im Jahr 2026 auf 14,01 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,74 % zwischen 2026 und 2031 entspricht. Die Positionierung als Probiotikum treibt inkrementelle Mengenzuwächse bei fermentierten Varianten voran, da Verbraucher zunehmend funktionelle Lebensmittel suchen, die die Darmgesundheit unterstützen. Gleichzeitig ersetzen flexible Beutel Glasbehälter – ein Wandel, der durch steigende Kosten, verbesserten Komfort und Vorgaben zur Recyclingfähigkeit ausgelöst wird. In Nordamerika und Europa reduzieren Einzelhändler die Regalfläche für Umgebungstemperaturprodukte, da Kombucha und Kefir aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und der wachsenden Verbrauchernachfrage in Kühlregalen an Bedeutung gewinnen. Dieser Wandel veranlasst Pickle-Marken, Partnerschaften innerhalb der Kühlkette einzugehen, um wettbewerbsfähig zu bleiben. In Indien und der Türkei stärken Vertragslanbau-Zentren weiterhin das Angebot an Eigenmarken-Cornichons und gewährleisten eine konsistente Produktion für Exportmärkte. Extreme Wetterereignisse wie außersaisonale Regenfälle und Hitzewellen verursachen jedoch Volatilität bei den Rohstoffpreisen und beeinflussen die Kostenstrukturen. Strengere Vorschriften zur Rückverfolgbarkeit und Verpackungsrecyclingfähigkeit gestalten die Wettbewerbslandschaft um und begünstigen Akteure mit starken Investitionen in digitale Technologien und Lieferkettenkapazitäten, die eine bessere Compliance und betriebliche Effizienz ermöglichen.

Wichtigste Erkenntnisse des Berichts

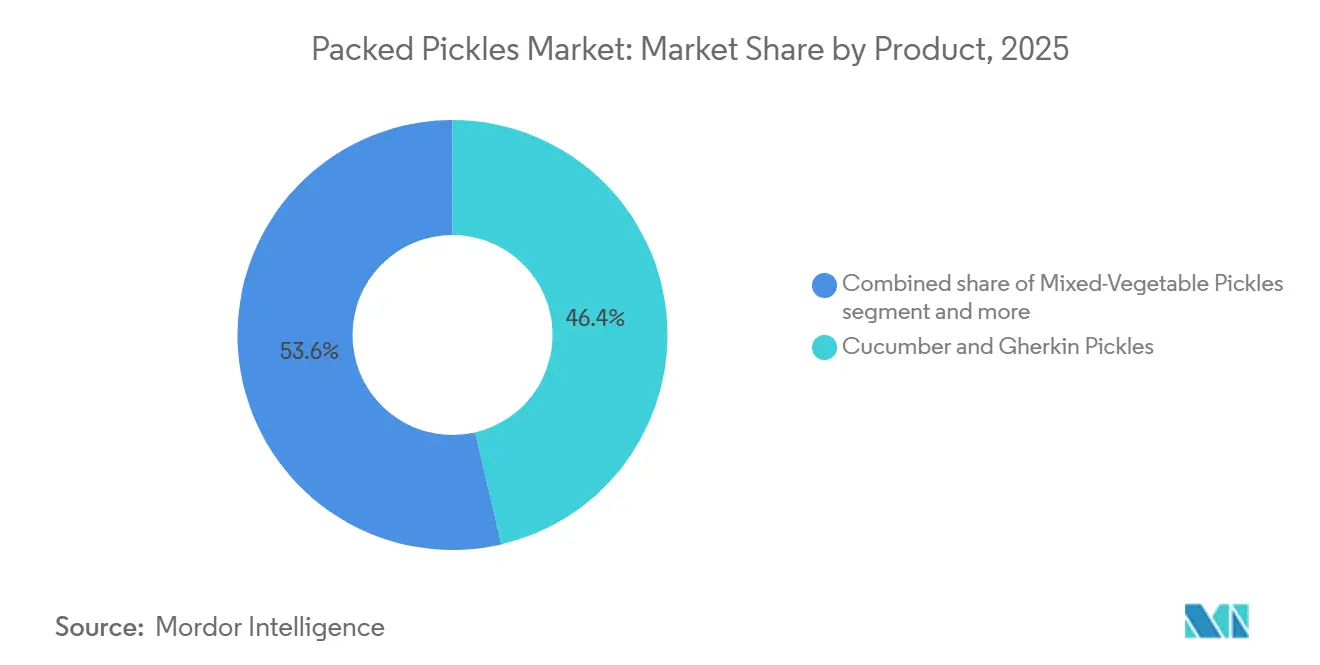

- Nach Produkttyp hielten Gurken- und Cornichon-Pickles im Jahr 2025 einen Marktanteil von 46,36 % am Markt für abgepackte Pickles. Gemüsemischungen werden voraussichtlich eine CAGR von 4,05 % zwischen 2026 und 2031 verzeichnen.

- Nach Verpackungstyp dominierten Glasgläser mit 58,68 % des Umsatzes im Jahr 2025. Beutel und Standbeutel werden voraussichtlich mit einer CAGR von 5,35 % über 2026–2031 wachsen.

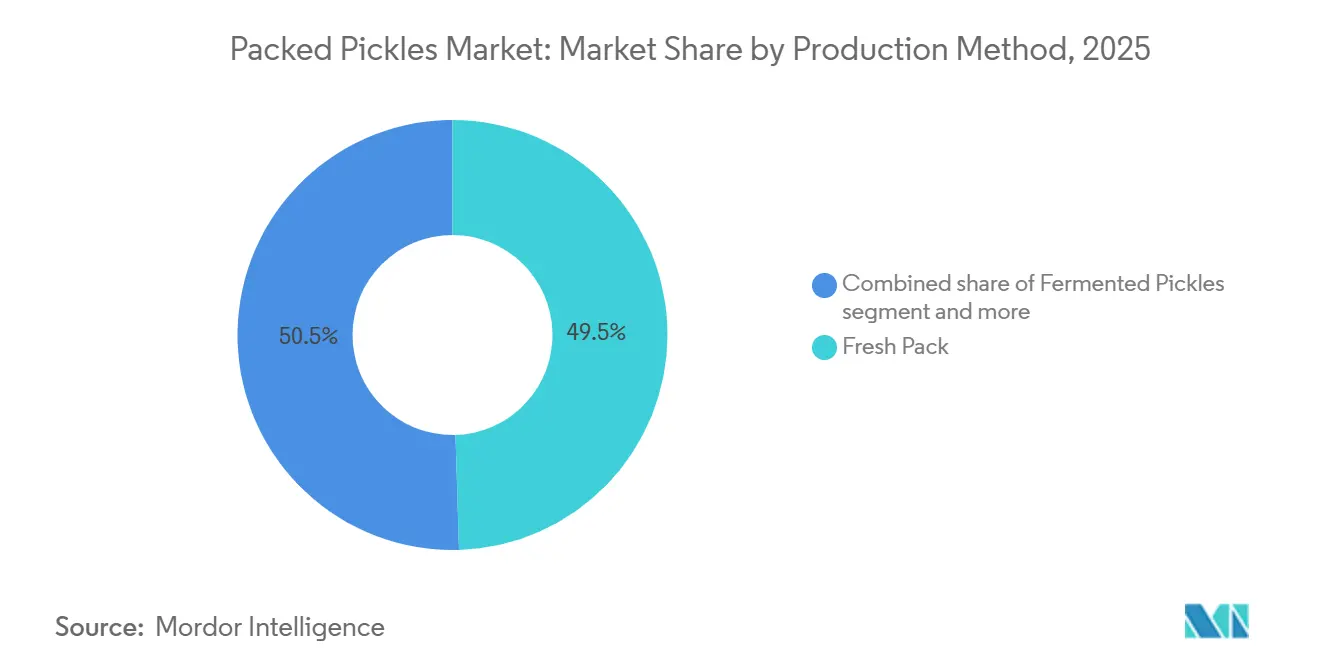

- Nach Produktionsmethode machten Frischpack-Formate 49,52 % des Umsatzes im Jahr 2025 aus. Fermentierte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 4,83 % zunehmen.

- Nach Vertriebskanal dominierte der indirekte Handel mit 67,51 % der Marktgröße für abgepackte Pickles im Jahr 2025. Der direkte Handel wird voraussichtlich mit einer CAGR von 4,21 % während 2026–2031 wachsen.

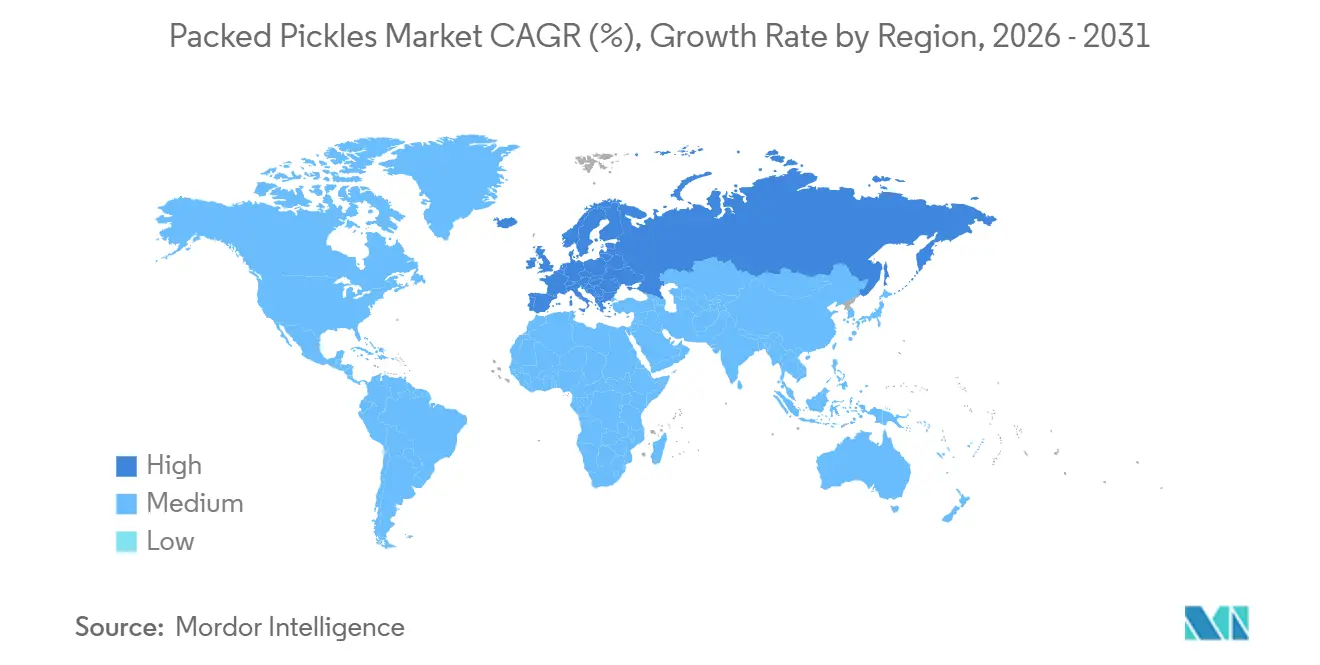

- Nach Geografie führte Asien-Pazifik mit 31,54 % des globalen Umsatzes im Jahr 2025. Europa ist auf dem Weg, die am schnellsten wachsende Region zu sein, mit einer CAGR von 4,17 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für abgepackte Pickles

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fermentierten Lebensmitteln | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovative Verpackungsformate | +0.8% | Global, angeführt von Nordamerika und Europa | Kurz- bis mittelfristig (≤ 3 Jahre) |

| E-Commerce-Zugang zu regionalen Geschmacksrichtungen | +0.6% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Clean-Label-Vorschriften | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz der Generation Z für frische, knackige Texturen | +0.5% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Vertragslanbau zur Sicherung der Cornichon-Versorgung | +0.4% | Indien und die Türkei exportieren in die EU und nach Nordamerika | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fermentierten Lebensmitteln aufgrund von Vorteilen für die Darmgesundheit

Fermentierte Pickles gewinnen an Bedeutung, da die Milchsäuregärung lebende Kulturen, bioaktive Peptide und kurzkettige Fettsäuren einbringt, die alle eine Rolle bei der Modulation der Darmmikrobiota spielen. Diese Vorteile führen zu greifbaren gesundheitlichen Ergebnissen und rechtfertigen Premiumpreise. Vor diesem Hintergrund setzen Marken auf Kleinchargen-Fermentation und befürworten transparente, saubere Etiketten[1]Quelle: Multidisciplinary Digital Publishing Institute, "The Role of Fermented Vegetables as a Sustainable and Health-Promoting Nutritional Resource", mdpi.com. Dies hat zu einem gestiegenen Verbraucherbewusstsein über die gesundheitlichen Vorteile fermentierter Lebensmittel geführt und treibt die Nachfrage sowohl in entwickelten als auch in aufstrebenden Märkten an. Darüber hinaus unterstützt der wachsende Trend zu Clean-Label- und minimal verarbeiteten Lebensmitteln die Beliebtheit fermentierter Pickles weiter. In Nordamerika und Europa betonen Marken das Vorhandensein von „lebenden Kulturen” und umgehen bewusst die Pasteurisierung. Diese Strategie ist besonders effektiv in Regionen, in denen der Aufpreis für funktionelle Lebensmittel die Kosten der Kühllogistik rechtfertigt.

Innovative Verpackungsformate erweitern Snacking-Möglichkeiten

Beutel gewinnen an Beliebtheit, da sie Einzelportionskomfort bieten und gleichzeitig das Versandgewicht um 60–70 % reduzieren. Diese Gewichtsreduzierung senkt nicht nur die Transportkosten, sondern trägt auch zur Nachhaltigkeit bei, indem sie den CO₂-Ausstoß minimiert. Darüber hinaus erleichtert die Leichtigkeit der Beutel die Handhabung und Lagerung sowohl für Einzelhändler als auch für Verbraucher. SIGs neu patentierter aseptischer Beutel für 2024 ermöglicht die Lagerung bei Umgebungstemperatur und erweitert damit die Vertriebsreichweite in Convenience-Stores. Die Möglichkeit der Lagerung bei Umgebungstemperatur eliminiert den Bedarf an Kühlung und macht es zu einer kosteneffizienten Lösung für Einzelhändler. Darüber hinaus entspricht diese Innovation der wachsenden Nachfrage nach Verpackungslösungen, die eine verlängerte Haltbarkeit ohne Beeinträchtigung der Produktqualität unterstützen. Gleichzeitig gewährleisten Conagraas innovative wiederverschließbare Sauerstoffbarriere-Folien eine 12-monatige Knackigkeit und entsprechen damit den Verbraucherpräferenzen für Texturerhalt. Diese Entwicklung unterstreicht den wachsenden Fokus auf Verpackungstechnologien, die die Haltbarkeit von Produkten verbessern und den sich wandelnden Verbraucheranforderungen gerecht werden.

E-Commerce verbessert den Zugang zu Nischen-Pickle-Geschmacksrichtungen aus der Region

Kleinchargen-Andhra-Avakaya und koreanisches Oi-Sobagi können dank Direktvertriebsplattformen nun Diaspora-Kunden direkt erreichen und umgehen damit die Notwendigkeit nationaler Einzelhandelslisten. Diese Online-Shops haben auch die Zyklen der Geschmacksentwicklung beschleunigt und von 18 Monaten auf nur 6 Wochen verkürzt, was den Wettbewerbsdruck erhöht hat. Dieser Wandel hat es Nischenproduzenten ermöglicht, ihre Produkte schneller zu testen und zu verfeinern und so auf sich wandelnde Verbraucherpräferenzen einzugehen. Darüber hinaus hat er die Eintrittsbarrieren für kleinere Akteure gesenkt und Innovationen im Markt gefördert. Infolgedessen gestaltet das Direktvertriebsmodell traditionelle Lieferketten um und schafft neue Wachstumschancen. Das Modell ermöglicht es Produzenten auch, direktes Feedback von Verbrauchern zu sammeln und datengestützte Entscheidungen zu treffen. Darüber hinaus stärkt es die Kundenbindung durch personalisierte Erlebnisse und fördert die Markentreue. Diese Transformation treibt einen bedeutenden Wandel in der Art und Weise voran, wie Speziallebensmittel weltweit vermarktet und konsumiert werden.

Strengere Rückverfolgbarkeits- und Clean-Label-Vorschriften treiben Premiumprodukte voran

FSMA 204 und EU 1169/2011 schreiben die Rückverfolgbarkeit auf Chargenebene und klare Zutatenlisten vor. Während größere Unternehmen die Compliance als Marketinginstrument nutzen und sie als Transparenz vom Feld bis zum Glas

vermarkten, kämpfen kleinere Abpacker mit teuren Systemaufrüstungen oder riskieren den Marktaustritt. Diese Vorschriften zielen darauf ab, das Verbrauchervertrauen zu stärken, indem sie Rückverfolgbarkeit und genaue Produktinformationen gewährleisten. Größere Unternehmen investieren häufig in fortschrittliche Technologien, um Compliance-Prozesse zu optimieren und sich einen Wettbewerbsvorteil zu verschaffen. Kleinere Akteure stehen jedoch vor Herausforderungen bei der Beschaffung der notwendigen Ressourcen, was langfristig zu einer Marktkonsolidierung führen könnte. Darüber hinaus treibt die wachsende Verbrauchernachfrage nach Transparenz Unternehmen dazu an, innovative Lösungen zu übernehmen. Die Nichteinhaltung dieser Vorschriften könnte zu Strafen führen und kleinere Unternehmen weiter unter Druck setzen. Infolgedessen entstehen Partnerschaften und Kooperationen als potenzielle Strategien zur gemeinsamen Nutzung von Compliance-Kosten und -Expertise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Volatilität bei Ernten | -0.3% | Indien, Mexiko, Mittelmeerraum | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Vorgaben zur Natriumreduzierung | -0.2% | Nordamerika und Europa | Mittel- bis langfristig (3–5 Jahre) |

| Globale Engpässe bei Glasgläsern | -0.2% | Global, akut in Indien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regalwettbewerb durch probiotische Getränke | -0.1% | Nordamerika und Europa | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Volatilität bei Gurken- und Chiliernte

In den Jahren 2024–2025 sanken die Gurkenerträge aufgrund von Hitze und Dürre um bis zu 40 %, was zu steigenden Spotpreisen führte, die Verarbeiter belasteten. Während genomische Fortschritte wie qHT1.1 Hoffnung bieten, sind kommerzielle Saatgüter noch 3–5 Jahre entfernt. Diese erhebliche Ertragsreduzierung stört die Lieferkette und beeinträchtigt sowohl Produzenten als auch Endverbraucher. Im Jahr 2024 gelangten Gurken im Wert von 1,45 Milliarden USD in die Vereinigten Staaten, laut dem Observatorium für wirtschaftliche Komplexität. Mexiko führte die Liste an und lieferte Gurken im Wert von 876 Millionen USD. Kanada folgte mit Importen im Wert von 562 Millionen USD. Weitere nennenswerte Quellen waren Honduras (7,12 Millionen USD), die Dominikanische Republik (4,49 Millionen USD) und Spanien (3,61 Millionen USD)[2]Quelle: Das Observatorium für wirtschaftliche Komplexität (OEC), " Gurken in den Vereinigten Staaten", oec.world.com. Verarbeiter sehen sich mit erhöhten Kosten konfrontiert, die sich in höheren Preisen für Verbraucher niederschlagen könnten. Die Verzögerung bei der Verfügbarkeit von kommerziellem Saatgut unterstreicht den dringenden Bedarf an Zwischenlösungen zur Minderung der Auswirkungen des Klimawandels auf die Landwirtschaft. Darüber hinaus werden die reduzierten Erträge voraussichtlich den Wettbewerb unter den Verarbeitern um begrenzte Rohstoffe verschärfen. Diese Situation könnte auch zu erhöhten Investitionen in Forschung und Entwicklung führen, um die Verfügbarkeit widerstandsfähiger Saatgutsorten zu beschleunigen. Darüber hinaus müssen politische Entscheidungsträger möglicherweise mit Subventionen oder Unterstützungsprogrammen eingreifen, um den Markt zu stabilisieren und die Akteure entlang der Wertschöpfungskette zu schützen.

Vorgaben zur Natriumreduzierung schränken die Formulierungsflexibilität ein

Im Rahmen der stufenweisen Natriumziele der FDA werden Marken dazu gedrängt, den Salzgehalt zu reduzieren – ein Schlüsselelement bei der Konservierung und Geschmacksgebung. Während Kaliumchlorid als Ersatz dient, hat es einen metallischen Nachgeschmack, was Marken dazu veranlasst, in teure sensorische Tests zu investieren. Gleichzeitig legt Europas Verordnung 2023/915 strenge Obergrenzen für Schadstoffgehalte fest und fordert eine rigorose Rückverfolgbarkeit, was die Compliance-Herausforderungen für Hersteller erhöht[3]Quelle: Europäische Union, "VERORDNUNG (EU) 2023/915 DER KOMMISSION", eur-lex.europa.eu. Dieser regulatorische Wandel treibt Innovationen in der Salzreduzierungstechnologie voran, da Unternehmen nach Alternativen suchen, die die Produktqualität erhalten. Darüber hinaus beeinflusst der Druck, diese Ziele zu erreichen, die Lieferkettendynamik, wobei Zulieferer neue Formulierungen erkunden. Die langfristigen Auswirkungen dieser Veränderungen könnten die Verbraucherpräferenzen und Markttrends in der Lebensmittelindustrie neu gestalten. Darüber hinaus arbeiten Marken zunehmend mit Forschungseinrichtungen zusammen, um fortschrittliche Lösungen zur Natriumreduzierung zu entwickeln. Verbraucheraufklärungskampagnen gewinnen ebenfalls an Bedeutung und zielen darauf ab, das Bewusstsein für die gesundheitlichen Vorteile einer reduzierten Natriumaufnahme zu schärfen. Diese Bemühungen unterstreichen gemeinsam die wachsende Bedeutung von regulatorischer Compliance und Verbrauchergesundheit bei der Gestaltung der Wettbewerbslandschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gemüsemischungen überholen die Dominanz von Gurken

Gurken- und Cornichon-Formate führen den globalen Markt für abgepackte Pickles an und beanspruchen den größten Umsatzanteil. Im Jahr 2025 machen sie etwa 46,36 % des Gesamtmarktes aus. Ihre Dominanz wird durch starke Verbraucherbekanntheit, breite Verfügbarkeit und tief verwurzelte Konsumgewohnheiten sowohl in entwickelten als auch in aufstrebenden Märkten gestärkt. Darüber hinaus haben konsistente Lieferketten und standardisierte Verarbeitungsmethoden ihren Skalenvorteil gefestigt. Während das Interesse an alternativen Varianten wächst, bleiben Gurken- und Cornichon-Produkte dank ihrer Mainstream-Attraktivität zentral für das Wachstum der Kategorie.

Gemischte Gemüsepickles sind das am schnellsten wachsende Segment des Marktes, mit Prognosen einer CAGR von 4,05 % über den Prognosezeitraum. Dieser Anstieg ist größtenteils auf sich wandelnde Verbrauchergeschmäcker zurückzuführen, insbesondere bei der Generation Z, die von vielfältigen und experimentellen Geschmacksrichtungen angezogen wird. Das Wachstum des Segments wird durch seine geringere Abhängigkeit von einer einzigen Ernte weiter gestärkt, was Herstellern ermöglicht, landwirtschaftliche Risiken und Versorgungsänderungen geschickter zu bewältigen. Innovationen in Produktformulierungen, einschließlich Mischungen aus Blumenkohl, Karotten und Radieschen, treiben die gestiegene Nachfrage voran. Darüber hinaus hat die Marke Mother's Recipe zwischen 2024 und 2026 regional inspirierte indische Varianten eingeführt und damit das Potenzial lokalisierter Geschmacksrichtungen auf globaler Ebene unterstrichen.

Nach Verpackungstyp: Flexible Formate stören die Vorherrschaft von Glasgläsern

Im Jahr 2025 werden Glasgläser ihre Dominanz im Markt für abgepackte Pickles behaupten und 58,68 % der Gesamtmenge ausmachen. Diese starke Stellung ist auf die Verbraucherwahrnehmung von Premiumqualität, Produktsicherheit und Geschmackserhalt zurückzuführen, die mit Glasverpackungen verbunden wird. Darüber hinaus entspricht Glas nicht nur traditionellen Konsumgewohnheiten, sondern steigert auch die Regalattraktivität im Einzelhandel. Dennoch kämpft die Branche mit Herausforderungen: Steigende Einsatz- und Energiekosten haben in Märkten wie Indien zu einem deutlichen Preisanstieg von 40 % für Gläser geführt. Solche Kostendrücke beginnen, die Gewinnmargen zu belasten und werfen einen Schatten auf die langfristigen Aussichten des Segments.

Beutel gewinnen schnell als bevorzugtes Verpackungsformat an Bedeutung, wobei Prognosen eine robuste CAGR von 5,35 % während des Prognosezeitraums anzeigen. Obwohl sie derzeit etwa 18 % der Lieferungen ausmachen, wird ihr Wachstum durch Kosteneffizienz und logistische Vorteile angetrieben. Darüber hinaus haben Durchbrüche in der aseptischen Verpackungstechnologie den Bedarf an Kühlung beseitigt und den Weg für breitere Vertriebskanäle wie Automaten und Convenience-Stores geebnet. Diese Vorteile positionieren Beutel als bevorzugte Wahl sowohl in preissensiblen als auch in schnell wachsenden Märkten. Infolgedessen wird erwartet, dass Glasverpackungen bis 2031 6–8 Prozentpunkte ihres Marktanteils abgeben, was einen bemerkenswerten Wandel in den Verpackungstrends signalisiert.

Nach Produktionsmethode: Fermentierte Varianten beanspruchen den Gesundheits-Halo

Im Jahr 2025 dominierten Frischpack-Essigbrinen den Markt für abgepackte Pickles und erfassten 49,52 % des Gesamtumsatzes. Ihre führende Position ergibt sich aus der weit verbreiteten Verbraucherbekanntheit und den Vorteilen der haltbaren Lagerung, die die Distribution vereinfacht und logistische Herausforderungen verringert. Diese Brinen liefern konsistent Geschmacksprofile, die mit den regionalen Mainstream-Präferenzen übereinstimmen. Darüber hinaus macht ihre verlängerte Haltbarkeit sie ideal für den großflächigen Einzelhandel und Exportmärkte. Während das Interesse an alternativen Konservierungsmethoden wächst, bleiben Frischpack-Formate daher der Eckpfeiler der Kategorie.

Fermentierte Pickles sind das Segment, das es zu beobachten gilt, mit Prognosen einer robusten CAGR von 4,83 % während des Prognosezeitraums. Dieser Anstieg ist größtenteils auf ein gesteigertes Verbraucherbewusstsein rund um die Darmgesundheit und die Vorteile lebender Kulturen in fermentierten Lebensmitteln zurückzuführen. Europa sticht als wichtiger Markt hervor, gestärkt durch sein reiches Erbe fermentierter Delikatessen wie Sauerkraut und Cornichons. Nordamerikas Dynamik hingegen wird durch einen Anstieg gekühlter Delikatessenangebote und einen Fokus auf Premium-Gesundheitsprodukte angetrieben.

Nach Vertriebskanal: Direkter Handel gewinnt, da Schnellrestaurants Pickle-Menüs einführen

Im Jahr 2025 werden indirekte Handelskanäle den Markt für abgepackte Pickles dominieren und 67,51 % des Gesamtumsatzes ausmachen. Supermärkte, Verbrauchermärkte und Lebensmittelgeschäfte als primäre Einkaufsorte stärken die Dominanz dieses Segments. Mit einer robusten Einzelhandelsinfrastruktur und starken Haushaltskonsummustern haben indirekte Handelskanäle ihre Position gefestigt. Doch da der Konsum zunehmend in Richtung Gastronomiekanäle tendiert, verzeichnet der Anteil des indirekten Handels einen allmählichen Rückgang. Restaurants experimentieren nun mit Pickles auf ihren Speisekarten und verschieben die Nachfrage subtil weg vom konventionellen Einzelhandel. Dieser Trend unterstreicht die sich wandelnden Verbraucherpräferenzen und den wachsenden Einfluss von Außer-Haus-Erlebnissen auf den Markt für abgepackte Pickles.

Direkte Handelskanäle werden das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 4,21 % während des Prognosezeitraums. Schnellrestaurants und Casual-Dining-Restaurants verwandeln Pickles von bloßen Beilagengarnituren zu Hauptmenüattraktionen. Innovationen wie frittierte Pickle-Chips und in Salzlake eingelegte Hähnchensandwiches treiben diesen Trend voran. Gleichzeitig boomt das Online-Lebensmittelsegment innerhalb des indirekten Handels im Jahr 2025, gemäß den E-Commerce-Kennzahlen des US-Landwirtschaftsministeriums. Dieser Online-Aufschwung ermöglicht es Nischen- und Regionalmarken, nationale Märkte zu erschließen und ihre Abhängigkeit von traditionellen Einzelhandelsflächen zu verringern. Das schnelle Wachstum von Online-Lebensmittelplattformen unterstreicht die zunehmende Bedeutung digitaler Kanäle bei der Neugestaltung von Vertriebsstrategien für den Markt für abgepackte Pickles.

Geografische Analyse

Im Jahr 2025 dominierte die Asien-Pazifik-Region, angetrieben durch Indiens robusten Achaar-Konsum und Chinas Vorliebe für fermentierte Senfblätter, mit 31,54 % des globalen Umsatzes. Im Geschäftsjahr 2024 stärkten indische Cornichon-Exporte im Wert von 256 Millionen USD die europäische Eigenmarken-Lieferkette, selbst angesichts drohender US-Zollhürden. Die Überlegenheit der Region wird durch eine aufstrebende Mittelschicht mit sich wandelnden Ernährungsgewohnheiten gestärkt. Darüber hinaus hat die zunehmende Urbanisierung in Ländern wie Indien und China zu einer höheren Nachfrage nach verarbeiteten und verzehrfertigen Lebensmitteln geführt. Der strategische Fokus der Region auf den Ausbau der Exportinfrastruktur und die Förderung von Innovationen in der Lebensmittelverarbeitungstechnologie stärkt ihren Wettbewerbsvorteil weiter.

Europa gedeiht mit einer lebhaften CAGR von 4,17 % auf den Clean-Label-Vorgaben der EU 1169/2011 und einer langjährigen kulturellen Vorliebe für fermentiertes Gemüse. An der Spitze weisen deutsche Haushalte einen Pro-Kopf-Verbrauch von 3,2 kg auf. Das Engagement der Region für Nachhaltigkeit und gesundheitsorientiertem Konsum treibt kontinuierliche Produktinnovationen voran. Darüber hinaus gestaltet die wachsende Beliebtheit von biologischen und gentechnikfreien fermentierten Produkten die Verbraucherpräferenzen um. Die Einführung fortschrittlicher Fertigungstechniken zur Erfüllung von Clean-Label- und Nachhaltigkeitsstandards treibt ebenfalls das Wachstum auf dem europäischen Markt voran.

Nordamerika pulsiert als erfahrener Markt mit Innovation. Das FSMA-204-Rückverfolgbarkeitsmandat mit einer Compliance-Frist bis Juli 2028 begünstigt technologieaffine Verarbeiter. Mit Priorität auf Lebensmittelsicherheit und Transparenz hat die Region einen Anstieg der Investitionen in modernste Rückverfolgbarkeitslösungen erlebt. Die steigende Verbrauchernachfrage nach lokal beschafften und ethisch produzierten fermentierten Lebensmitteln prägt die Marktdynamik weiter. Darüber hinaus hat der Fokus der Region auf die Minderung von Risiken durch klimabedingte Störungen zur Erkundung alternativer Beschaffungsregionen und Diversifizierungsstrategien geführt.

Wettbewerbslandschaft

Der Markt für abgepackte Pickles zeigt eine moderate Konsolidierung. Im Januar 2024 stärkte TreeHouse Foods seine Aktivitäten in Kanada durch die Übernahme der Pickle-Vermögenswerte von J.M. Smucker für 20 Millionen USD. Diese Übernahme soll die Marktpräsenz und das Produktangebot von TreeHouse Foods in der Region verbessern. Darüber hinaus hat Kraft Heinz Pläne angekündigt, sich durch die Aufspaltung in zwei börsennotierte Unternehmen im zweiten Halbjahr 2026 umzustrukturieren. Dieser strategische Schritt zielt darauf ab, das stark wachsende globale Würzmittelgeschäft vom langsamer wachsenden US-amerikanischen Lebensmitteleinzelhandelsgeschäft zu trennen, sodass sich jede Einheit auf ihre Kernstärken und Marktchancen konzentrieren kann.

Zu den wichtigsten strategischen Prioritäten im Markt für abgepackte Pickles gehören die Entwicklung von Premium-Probiotika-Artikeln, die Einführung flexibler Verpackungslösungen und die Implementierung von E-Commerce-Modellen, die traditionelle Vertriebskanäle umgehen. SIGs Patent von 2024 für aseptische Beutel ist eine bedeutende Innovation, die die Produktion von Probiotika-Pickles bei Umgebungstemperatur ermöglicht. Dieser Durchbruch hat das Potenzial, die Kühlkettenlogistik zu transformieren, indem die Abhängigkeit von Kühlung reduziert wird. Gleichzeitig nutzen kleinere, disruptive Akteure Social-Media-Plattformen, um einzigartige regionale Geschmacksrichtungen hervorzuheben und zu monetarisieren. Dieser Trend zwingt etablierte Marken dazu, ihre Produktentwicklungszyklen zu beschleunigen, um wettbewerbsfähig zu bleiben.

Compliance-Fähigkeiten werden zunehmend zu einem entscheidenden Differenzierungsmerkmal im Markt. Unternehmen, die mit ERP-gestützten Rückverfolgbarkeitssystemen und recyclingfähigen Verpackungsportfolios ausgestattet sind, gewinnen bei großen Einzelhändlern an Gunst. Diese Einzelhändler bereiten sich proaktiv darauf vor, die EU-Abfallvorschriften von 2030 zu erfüllen, was Compliance zu einem Schlüsselfaktor bei der Lieferantenauswahl macht. Andererseits sind Unternehmen, denen die finanziellen Mittel für den Übergang zu nachhaltigen Formaten fehlen, erheblichen Risiken ausgesetzt, einschließlich Marktbereinigung oder Übernahme durch größere, anpassungsfähigere Wettbewerber.

Marktführer der Branche für abgepackte Pickles

The Kraft Heinz Company

Conagra Brands, Inc.

Mt. Olive Pickle Company, Inc.

Fenwick Food Group, LLC

Nilon's Enterprises Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hearty Roots, eine neue Marke von Mother's Recipe, präsentiert eine Reihe von Ayurveda-inspirierten Pickles, die für heutige gesundheitsbewusste Verbraucher konzipiert sind. Die Hearty-Roots-Kollektion umfasst ölfreies Limettenpickle, Mangopickle mit Ashwagandha, Mangopickle mit Leinsamen, Knoblauchpickle mit Moringa-Blatt und süßes Limettenpickle, das ausschließlich mit 100 % Jaggery gesüßt wird, unter anderem.

- Juli 2025: Cleveland Kitchen brachte seine „leicht fermentierten™” frischen Pickles, Classic Dill und Kimchi, nun mit lebenden Kulturen angereichert, auf den Markt. Diese Pickles feierten ihr nationales Debüt in den Kühlbereichen großer Lebensmittelketten, unterstützt durch die Marketingkampagne „Hot Pickled Summer”.

- Juni 2025: Nissin hat ein zeitlich begrenztes Angebot eingeführt: Cup Noodles Dill Pickle. Dieser neue Geschmack bringt die würzige Essenz von Dill-Pickle-Würzung in Nissins charakteristischen Ramen. Die Markteinführung fand auf verschiedenen Online-Plattformen und bei US-amerikanischen Einzelhändlern statt, wobei Walmart und Albertsons besonders hervorgehoben wurden.

- März 2025: Die virale Marke „Pickle-In-A-Pouch” kooperierte mit Chamoy Mega, um die würzigen, salzigen und säuerlichen Aromen des mexikanischen Chamoy in ihre Beutel zu bringen. Diese Zusammenarbeit wurde erstmals auf der Veranstaltung Sweets and Snacks 2025 vorgestellt und später im Frühjahr 2025 online über Amazon und ausgewählte Einzelhändler eingeführt.

Umfang des globalen Berichts über den Markt für abgepackte Pickles

Abgepackte Pickles sind Gemüse oder Früchte, die in Salzlake, Essig oder Öl mit Gewürzen konserviert und dann in Einzelhandelsverpackungen für Lagerung, Vertrieb und Verkauf versiegelt werden. Nach Produkttyp werden Gurken- und Cornichon-Pickles, gemischte Gemüsepickles und weitere unterschieden. Nach Verpackungstyp ist der Markt in Glasgläser, Beutel, Standbeutel und Sonstige segmentiert. Nach Produktionsmethode ist der Markt in fermentiert, Frischpack und gekühlter Frischpack segmentiert. Nach Vertriebskanal ist der Markt in indirekten Handel und direkten Handel segmentiert. Darüber hinaus bietet der Bericht eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Gurken- und Cornichon-Pickles |

| Gemischte Gemüsepickles |

| Fruchtpickles |

| Fleisch-/Meeresfrüchte-Pickles |

| Glasgläser |

| Beutel und Standbeutel |

| Sonstige |

| Fermentiert |

| Frischpack |

| Gekühlter Frischpack |

| Indirekter Handel | Convenience-Stores |

| Online-Einzelhandelsgeschäfte | |

| Supermärkte/Verbrauchermärkte | |

| Sonstige | |

| Direkter Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gurken- und Cornichon-Pickles | |

| Gemischte Gemüsepickles | ||

| Fruchtpickles | ||

| Fleisch-/Meeresfrüchte-Pickles | ||

| Nach Verpackungstyp | Glasgläser | |

| Beutel und Standbeutel | ||

| Sonstige | ||

| Nach Produktionsmethode | Fermentiert | |

| Frischpack | ||

| Gekühlter Frischpack | ||

| Nach Vertriebskanal | Indirekter Handel | Convenience-Stores |

| Online-Einzelhandelsgeschäfte | ||

| Supermärkte/Verbrauchermärkte | ||

| Sonstige | ||

| Direkter Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für den Markt für abgepackte Pickles bis 2031?

Der Markt für abgepackte Pickles wird voraussichtlich zwischen 2026 und 2031 mit 3,74 % wachsen

Welcher Produkttyp hat den größten Umsatzanteil?

Gurken- und Cornichon-Pickles führten im Jahr 2025 mit einem Marktanteil von 46,36 % am Markt für abgepackte Pickles

Welches Verpackungsformat wächst am schnellsten?

Standbeutel und flexible Beutel werden voraussichtlich bis 2031 mit einer CAGR von 5,35 % wachsen

Welche Region wird das höchste Wachstum verzeichnen?

Europa wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 4,17 % bis 2031 verzeichnen

Seite zuletzt aktualisiert am: