Taille et part du marché des cornichons emballés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.66 Milliards de dollars |

| Taille du Marché (2031) | 14.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

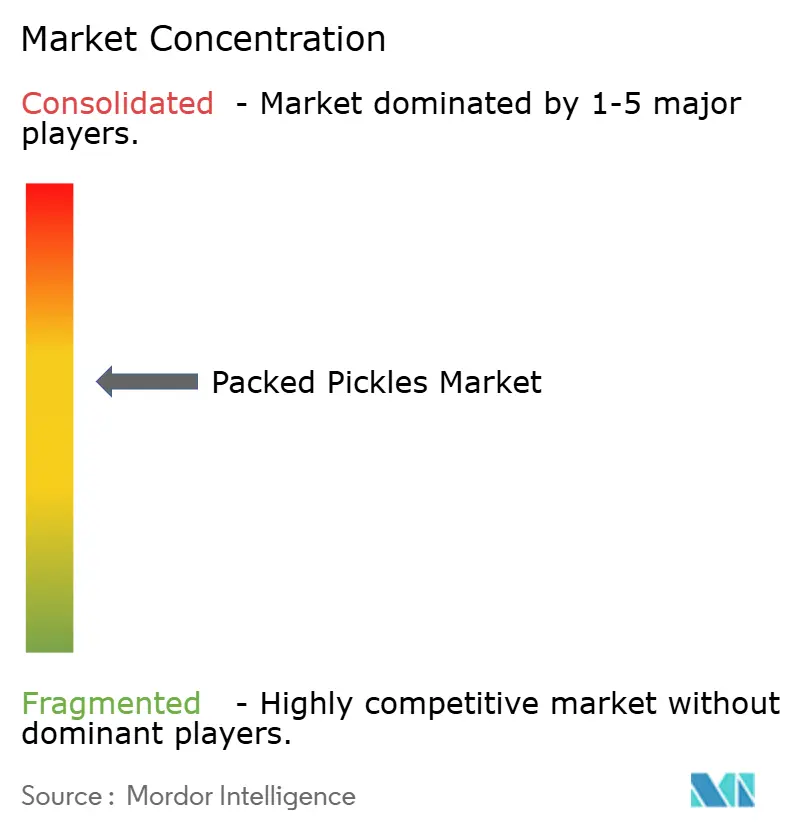

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cornichons emballés par Mordor Intelligence

La taille du marché des cornichons emballés devrait s'étendre de 11,24 milliards USD en 2025 et 11,66 milliards USD en 2026 à 14,01 milliards USD d'ici 2031, enregistrant un TCAC de 3,74 % entre 2026 et 2031. Le positionnement probiotique stimule des gains de volume supplémentaires pour les variantes fermentées, les consommateurs recherchant de plus en plus des aliments fonctionnels favorisant la santé intestinale. Parallèlement, les sachets souples remplacent les contenants en verre, un changement motivé par la hausse des coûts, l'amélioration de la commodité et les exigences en matière de recyclabilité. En Amérique du Nord et en Europe, les détaillants réduisent l'espace en rayon ambiant à mesure que le kombucha et le kéfir gagnent en importance dans les rayons réfrigérés en raison de leurs bienfaits perçus pour la santé et de la demande croissante des consommateurs. Ce changement pousse les marques de cornichons à nouer des partenariats au sein de la chaîne du froid pour maintenir leur compétitivité. En Inde et en Türkiye, les pôles d'agriculture contractuelle continuent de renforcer l'approvisionnement en gherkins sous marque de distributeur, garantissant une production régulière pour les marchés d'exportation. Cependant, les événements météorologiques extrêmes, tels que les pluies hors saison et les vagues de chaleur, provoquent une volatilité des prix des matières premières, impactant les structures de coûts. Des réglementations plus strictes en matière de traçabilité et de recyclabilité des emballages reconfigurent le paysage concurrentiel, favorisant les acteurs qui investissent massivement dans les technologies numériques et les capacités de chaîne d'approvisionnement, permettant une meilleure conformité et une efficacité opérationnelle accrue.

Principaux enseignements du rapport

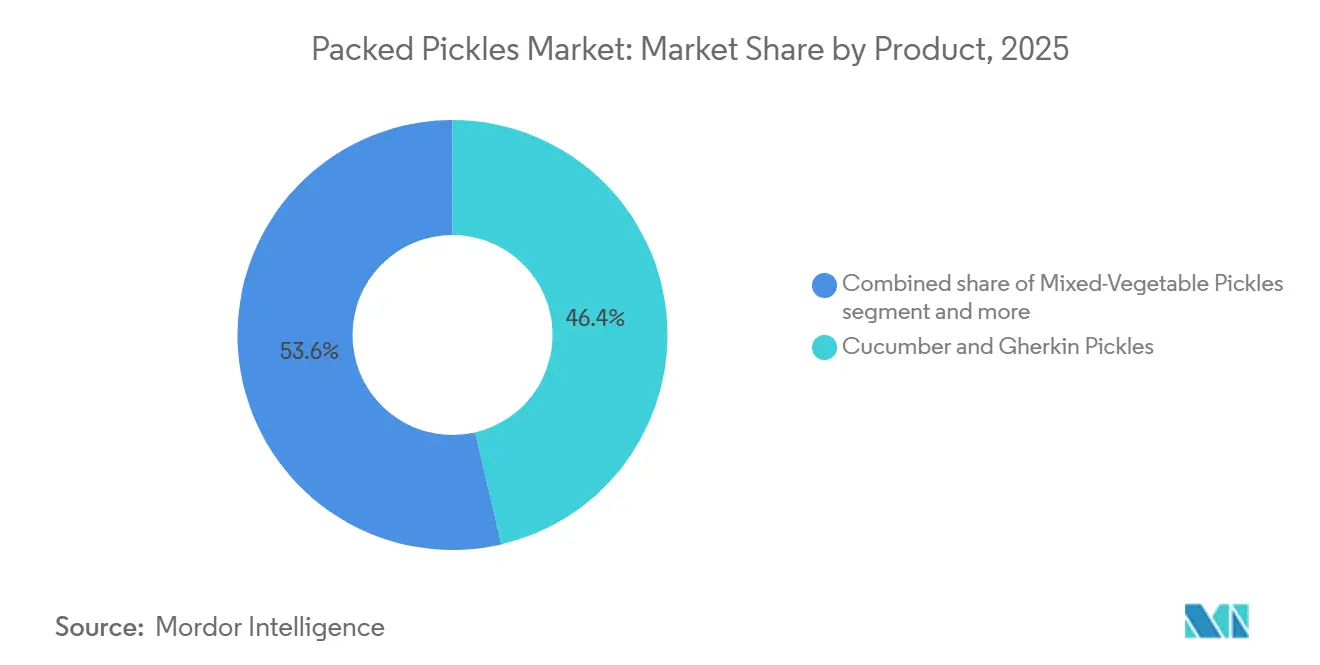

- Par type de produit, les cornichons et gherkins représentaient 46,36 % de la part du marché des cornichons emballés en 2025. Les mélanges de légumes variés devraient enregistrer un TCAC de 4,05 % entre 2026 et 2031.

- Par type d'emballage, les bocaux en verre dominaient avec 58,68 % des ventes de 2025. Les sachets et sachets à soufflet devraient progresser à un TCAC de 5,35 % sur la période 2026-2031.

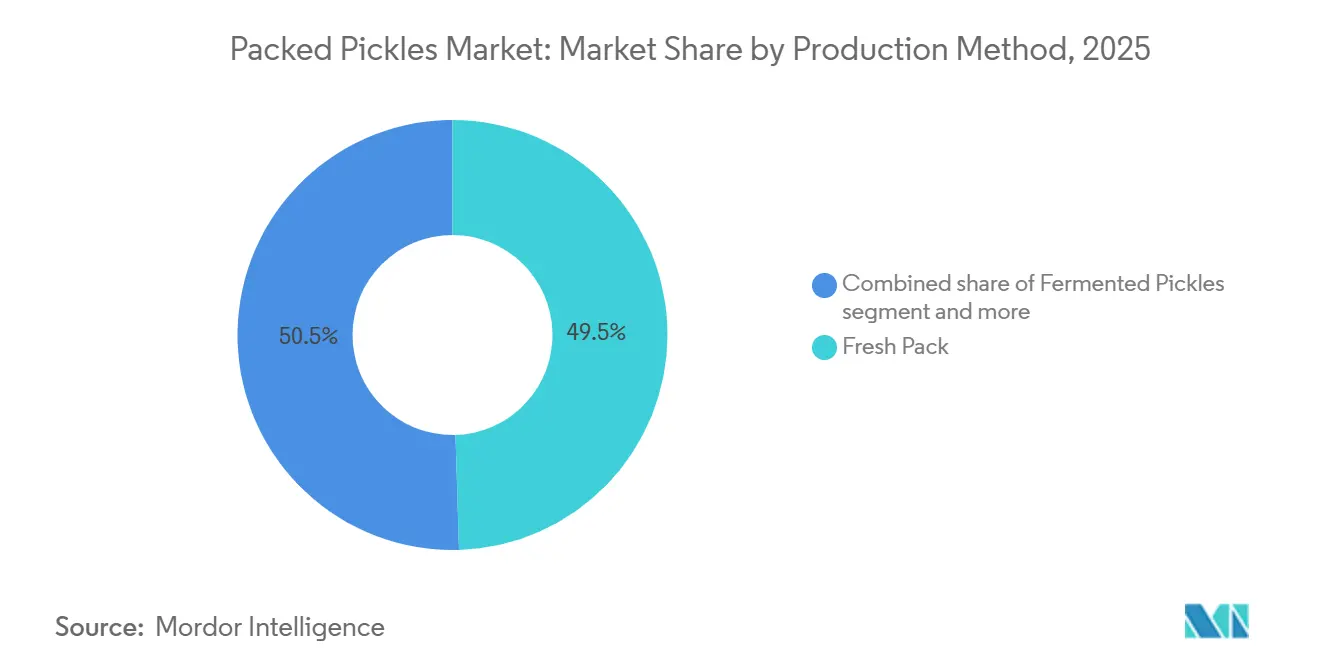

- Par méthode de production, les formats de conserve fraîche représentaient 49,52 % du chiffre d'affaires de 2025. Les variantes fermentées devraient augmenter à un TCAC de 4,83 % jusqu'en 2031.

- Par canal de distribution, le hors commerce représentait 67,51 % de la taille du marché des cornichons emballés en 2025. Le commerce devrait se développer à un TCAC de 4,21 % durant 2026-2031.

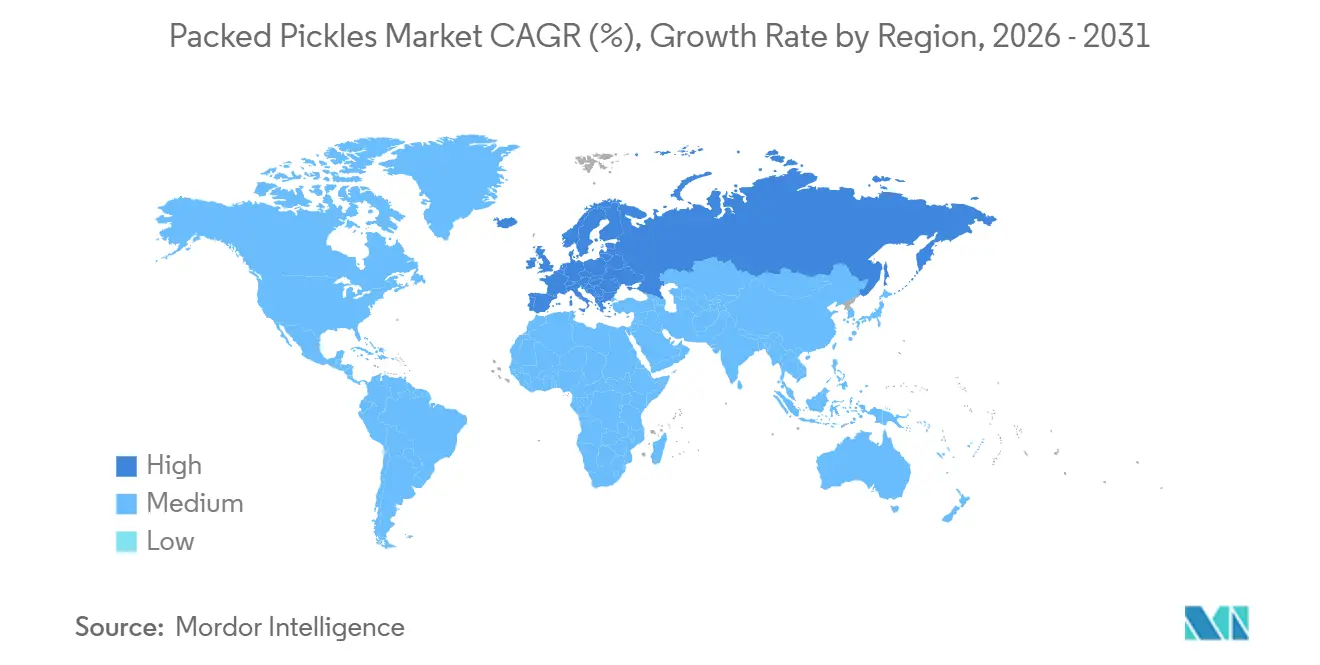

- Par géographie, l'Asie-Pacifique était en tête avec 31,54 % des ventes mondiales en 2025. L'Europe devrait être la région à la croissance la plus rapide, progressant à un TCAC de 4,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cornichons emballés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments fermentés | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Formats d'emballage innovants | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court à moyen terme (≤ 3 ans) |

| Accès au commerce électronique aux saveurs régionales de niche | +0.6% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les étiquettes propres | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préférence de la génération Z pour les textures fraîches et croquantes | +0.5% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Agriculture contractuelle sécurisant l'approvisionnement en gherkins | +0.4% | Inde et Türkiye exportant vers l'UE et l'Amérique du Nord | Moyen à long terme (3-5 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fermentés en raison des bienfaits pour la santé intestinale

Les cornichons fermentés gagnent en popularité car la lacto-fermentation confère des cultures vivantes, des peptides bioactifs et des acides gras à chaîne courte, qui jouent tous un rôle dans la modulation du microbiote intestinal. Ces bienfaits conduisent à des résultats tangibles pour la santé, justifiant une tarification premium. À la lumière de cela, les marques mettent en avant la fermentation en petits lots et prônent des étiquettes transparentes et propres[1]Source : Institut de publication numérique multidisciplinaire, "Le rôle des légumes fermentés en tant que ressource nutritionnelle durable et favorable à la santé", mdpi.com. Cela a conduit à une sensibilisation accrue des consommateurs aux bienfaits des aliments fermentés pour la santé, stimulant la demande sur les marchés développés et émergents. De plus, la tendance croissante aux aliments à étiquette propre et peu transformés soutient davantage la popularité des cornichons fermentés. En Amérique du Nord et en Europe, les marques soulignent la présence de « cultures vivantes » et contournent intentionnellement la pasteurisation. Cette stratégie est particulièrement efficace dans les régions où la prime accordée aux aliments fonctionnels justifie les dépenses liées à la logistique réfrigérée.

Formats d'emballage innovants élargissant les opportunités de grignotage

Les sachets gagnent en popularité grâce à leur capacité à offrir une commodité en portion individuelle tout en réduisant le poids d'expédition de 60 à 70 %. Cette réduction de poids non seulement diminue les coûts de transport, mais contribue également à la durabilité en minimisant les émissions de carbone. De plus, la légèreté des sachets les rend plus faciles à manipuler et à stocker pour les détaillants comme pour les consommateurs. Le nouveau sachet aseptique breveté par SIG en 2024 permet un stockage en ambiant, élargissant sa portée de distribution aux épiceries de proximité. La capacité de stockage en ambiant élimine le besoin de réfrigération, ce qui en fait une solution rentable pour les détaillants. De plus, cette innovation répond à la demande croissante de solutions d'emballage favorisant une longue durée de conservation sans compromettre la qualité du produit. Parallèlement, les films barrière à l'oxygène refermables innovants de Conagra garantissent un croquant de 12 mois, répondant aux préférences des consommateurs pour la préservation de la texture. Ce développement met en évidence l'accent croissant sur les technologies d'emballage qui améliorent la durée de conservation des produits et répondent aux exigences évolutives des consommateurs.

Le commerce électronique améliorant l'accessibilité aux saveurs régionales de niche de cornichons

Les petits lots d'avakaya d'Andhra et d'oi-sobagi coréen peuvent désormais atteindre directement les clients de la diaspora, grâce aux plateformes de vente directe aux consommateurs, contournant ainsi la nécessité de référencements dans la distribution nationale. Ces vitrines en ligne ont également accéléré les cycles d'itération des saveurs, les réduisant de 18 mois à seulement 6 semaines, ce qui a intensifié le renouvellement concurrentiel. Ce changement a permis aux producteurs de niche de tester et d'affiner leurs produits plus rapidement, répondant aux préférences évolutives des consommateurs. De plus, il a abaissé les barrières à l'entrée pour les acteurs plus petits, favorisant l'innovation sur le marché. En conséquence, le modèle de vente directe aux consommateurs remodèle les chaînes d'approvisionnement traditionnelles et crée de nouvelles opportunités de croissance. Le modèle permet également aux producteurs de recueillir des retours directs des consommateurs, permettant une prise de décision basée sur les données. De plus, il améliore l'engagement des clients en offrant des expériences personnalisées et en favorisant la fidélité à la marque. Cette transformation entraîne un changement significatif dans la façon dont les produits alimentaires de spécialité sont commercialisés et consommés à l'échelle mondiale.

Des réglementations plus strictes en matière de traçabilité et d'étiquettes propres stimulant les produits premium

La FSMA 204 et le règlement UE 1169/2011 imposent un suivi au niveau du lot et des listes d'ingrédients claires. Alors que les grandes entreprises exploitent la conformité comme outil marketing, la qualifiant de « transparence de la ferme au bocal », les petits conditionneurs se débattent avec des mises à niveau de systèmes coûteuses ou risquent de quitter le canal. Ces réglementations visent à renforcer la confiance des consommateurs en garantissant la traçabilité et l'exactitude des informations sur les produits. Les grandes entreprises investissent souvent dans des technologies avancées pour rationaliser les processus de conformité, gagnant ainsi un avantage concurrentiel. Cependant, les acteurs plus petits font face à des difficultés pour obtenir les ressources nécessaires, ce qui pourrait conduire à une consolidation du marché au fil du temps. De plus, la demande croissante des consommateurs pour la transparence pousse les entreprises à adopter des solutions innovantes. Le non-respect de ces réglementations pourrait entraîner des pénalités, exerçant une pression supplémentaire sur les petites entreprises. En conséquence, des partenariats et des collaborations émergent comme stratégies potentielles pour partager les coûts et l'expertise en matière de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des récoltes induite par le climat | -0.3% | Inde, Mexique, Méditerranée | Court à moyen terme (≤ 3 ans) |

| Mandats de réduction du sodium | -0.2% | Amérique du Nord et Europe | Moyen à long terme (3-5 ans) |

| Pénuries mondiales de bocaux en verre | -0.2% | Mondial, aiguë en Inde et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence en rayon des boissons probiotiques | -0.1% | Amérique du Nord et Europe | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Volatilité des récoltes de concombres et de piments induite par le climat

En 2024-2025, les rendements en concombres ont chuté jusqu'à 40 % en raison de la chaleur et de la sécheresse, entraînant une flambée des prix au comptant qui met les transformateurs sous pression. Bien que les avancées génomiques, telles que qHT1.1, offrent de l'espoir, les semences commerciales sont encore à 3-5 ans. Cette réduction significative des rendements perturbe la chaîne d'approvisionnement, impactant à la fois les producteurs et les utilisateurs finaux. En 2024, des concombres d'une valeur de 1,45 milliard USD ont été importés aux États-Unis, selon l'Observatoire de la complexité économique (OEC). Le Mexique était en tête, fournissant des concombres d'une valeur de 876 millions USD. Le Canada a suivi avec des importations d'une valeur de 562 millions USD. Parmi les autres sources notables figuraient le Honduras (7,12 millions USD), la République dominicaine (4,49 millions USD) et l'Espagne (3,61 millions USD)[2]Source : L'Observatoire de la complexité économique (OEC), " Les concombres aux États-Unis", oec.world.com. Les transformateurs font face à des coûts accrus, qui pourraient se traduire par des prix plus élevés pour les consommateurs. Le retard dans la disponibilité des semences commerciales souligne le besoin urgent de solutions intermédiaires pour atténuer les effets du changement climatique sur l'agriculture. De plus, la réduction des rendements devrait intensifier la concurrence entre les transformateurs pour des matières premières limitées. Cette situation pourrait également inciter à des investissements accrus en recherche et développement pour accélérer la disponibilité de variétés de semences résistantes. En outre, les décideurs politiques pourraient devoir intervenir avec des subventions ou des programmes de soutien pour stabiliser le marché et protéger les parties prenantes tout au long de la chaîne de valeur.

Les mandats de réduction du sodium limitant la flexibilité de formulation

Dans le cadre des objectifs de réduction du sodium par phases de la FDA, les marques sont poussées à réduire le sel, un acteur clé dans la conservation et la saveur. Bien que le chlorure de potassium offre un substitut, il présente un arrière-goût métallique, ce qui amène les marques à investir dans des essais sensoriels coûteux. Parallèlement, le règlement européen 2023/915 fixe des plafonds stricts sur les niveaux de contaminants et exige une traçabilité rigoureuse, ajoutant aux défis de conformité pour les fabricants[3]Source : Union européenne, "RÈGLEMENT DE LA COMMISSION (UE) 2023/915", eur-lex.europa.eu. Ce changement réglementaire stimule l'innovation dans les technologies de réduction du sel, les entreprises cherchant des alternatives qui maintiennent la qualité des produits. De plus, la pression pour atteindre ces objectifs influence la dynamique de la chaîne d'approvisionnement, les fournisseurs d'ingrédients explorant de nouvelles formulations. L'impact à long terme de ces changements pourrait remodeler les préférences des consommateurs et les tendances du marché dans l'industrie alimentaire. De plus, les marques collaborent de plus en plus avec des institutions de recherche pour développer des solutions avancées de réduction du sodium. Les campagnes d'éducation des consommateurs gagnent également en popularité, visant à sensibiliser aux bienfaits pour la santé d'une réduction de l'apport en sodium. Ces efforts soulignent collectivement l'importance croissante de la conformité réglementaire et de la santé des consommateurs dans la configuration du paysage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mélanges de légumes variés dépassent la domination du concombre

Les formats de cornichons et gherkins dominent le marché mondial des cornichons emballés, représentant la plus grande part du chiffre d'affaires. En 2025, ils représentent environ 46,36 % du marché total. Leur domination est renforcée par une forte reconnaissance des consommateurs, une large disponibilité et des habitudes de consommation ancrées sur les marchés développés et émergents. De plus, des chaînes d'approvisionnement cohérentes et des méthodes de traitement standardisées ont consolidé leur avantage d'échelle. Bien qu'il existe un intérêt croissant pour les variantes alternatives, les produits à base de concombres et de gherkins restent au cœur de la croissance de la catégorie, grâce à leur attrait grand public.

Les cornichons de légumes variés constituent le segment à la croissance la plus rapide du marché, avec des projections d'un TCAC de 4,05 % sur la période de prévision. Cette progression est largement attribuée à l'évolution des goûts des consommateurs, notamment chez la génération Z, attirée par des saveurs diverses et expérimentales. La croissance du segment est encore renforcée par sa dépendance réduite à une seule culture, permettant aux fabricants de naviguer plus habilement face aux risques agricoles et aux changements d'approvisionnement. Les innovations dans les formulations de produits, notamment les mélanges de chou-fleur, de carotte et de radis, stimulent une demande accrue. De plus, des marques comme Mother's Recipe ont lancé des variantes indiennes d'inspiration régionale entre 2024 et 2026, soulignant le potentiel des saveurs localisées sur la scène mondiale.

Par type d'emballage : les formats souples perturbent la hégémonie des bocaux en verre

En 2025, les bocaux en verre devraient maintenir leur domination sur le marché des cornichons emballés, représentant 58,68 % du tonnage total. Cette position dominante est attribuée aux perceptions des consommateurs en matière de qualité premium, de sécurité des produits et de préservation des saveurs associées à l'emballage en verre. De plus, le verre résonne non seulement avec les habitudes de consommation traditionnelles, mais renforce également l'attrait en rayon dans les environnements de vente au détail. Pourtant, le secteur est confronté à des défis : la flambée des coûts des intrants et de l'énergie a entraîné une hausse notable de 40 % du prix des bocaux sur des marchés comme l'Inde. Ces pressions sur les coûts commencent à comprimer les marges bénéficiaires, assombrissant les perspectives à long terme du segment.

Les sachets gagnent rapidement en popularité en tant que format d'emballage de choix, avec des projections indiquant un TCAC robuste de 5,35 % durant la période de prévision. Bien qu'ils représentent actuellement environ 18 % des expéditions, leur croissance est alimentée par l'efficacité des coûts et les avantages logistiques. De plus, les percées dans la technologie d'emballage aseptique ont supprimé les besoins de réfrigération, ouvrant la voie à des canaux de distribution plus larges comme les distributeurs automatiques et les épiceries de proximité. Ces avantages positionnent les sachets comme un choix privilégié sur les marchés sensibles aux prix et en expansion rapide. Par conséquent, d'ici 2031, l'emballage en verre devrait céder 6 à 8 points de pourcentage de sa part de marché, signalant un changement notable dans les tendances d'emballage.

Par méthode de production : les variantes fermentées revendiquent l'auréole santé

En 2025, les saumures de vinaigre en conserve fraîche dominaient le marché des cornichons emballés, captant 49,52 % des ventes totales. Leur position de leader découle de la familiarité généralisée des consommateurs et des avantages du stockage stable en ambiant, qui simplifie la distribution et réduit les défis logistiques. Ces saumures offrent systématiquement des profils gustatifs qui correspondent aux préférences régionales grand public. De plus, leur longue durée de conservation les rend idéales pour la vente au détail à grande échelle et les marchés d'exportation. Par conséquent, bien qu'il existe un intérêt croissant pour les méthodes de conservation alternatives, les formats de conserve fraîche restent la pierre angulaire de la catégorie.

Les cornichons fermentés constituent le segment à surveiller, avec des projections indiquant un TCAC robuste de 4,83 % durant la période de prévision. Cette progression est largement attribuée à la sensibilisation accrue des consommateurs concernant la santé intestinale et les avantages des cultures vivantes présentes dans les aliments fermentés. L'Europe se distingue comme un marché pivot, soutenu par son riche patrimoine de délices fermentés comme la choucroute et les cornichons. D'autre part, l'élan de l'Amérique du Nord est porté par une augmentation des offres de charcuterie réfrigérée et un accent sur les produits premium axés sur la santé.

Par canal de distribution : le commerce gagne du terrain à mesure que les restaurants à service rapide ajoutent des menus de cornichons

En 2025, les canaux hors commerce domineront le marché des cornichons emballés, représentant 67,51 % du chiffre d'affaires total. Les supermarchés, hypermarchés et épiceries, en tant que principaux points d'achat, renforcent la domination de ce segment. Avec une infrastructure de vente au détail robuste et de solides habitudes de consommation des ménages, les canaux hors commerce ont consolidé leur position. Pourtant, à mesure que la consommation se tourne de plus en plus vers les canaux de restauration, la part du hors commerce connaît un déclin progressif. Les restaurants expérimentent désormais les cornichons dans leurs menus, déplaçant subtilement la demande loin de la vente au détail conventionnelle. Cette tendance met en évidence l'évolution des préférences des consommateurs et l'influence croissante des expériences de restauration sur le marché des cornichons emballés.

Les canaux de commerce devraient être le segment à la croissance la plus rapide, avec un TCAC projeté de 4,21 % durant la période de prévision. Les restaurants à service rapide et de restauration décontractée transforment les cornichons de simples garnitures d'accompagnement en attractions principales du menu. Des innovations comme les chips de cornichons frits et les sandwichs au poulet mariné dans la saumure stimulent cette tendance. Parallèlement, le segment de l'épicerie en ligne au sein du hors commerce est en plein essor en 2025, selon les indicateurs de commerce électronique de l'USDA. Cet essor en ligne permet aux marques de niche et régionales d'accéder aux marchés nationaux, réduisant leur dépendance aux espaces de vente au détail traditionnels. La croissance rapide des plateformes d'épicerie en ligne souligne l'importance croissante des canaux numériques dans la reconfiguration des stratégies de distribution pour le marché des cornichons emballés.

Analyse géographique

En 2025, la région Asie-Pacifique, portée par la forte consommation d'achaar en Inde et l'attrait de la Chine pour les moutardes fermentées, représentait 31,54 % du chiffre d'affaires mondial. Au cours de l'exercice 2024, les exportations indiennes de gherkins, évaluées à 256 millions USD, ont renforcé la chaîne d'approvisionnement européenne en marques de distributeur, même face aux obstacles tarifaires américains imminents. La suprématie de la région est renforcée par une classe moyenne en plein essor aux inclinations alimentaires changeantes. De plus, l'urbanisation croissante dans des pays comme l'Inde et la Chine a entraîné une demande plus élevée d'aliments transformés et prêts à consommer. L'accent stratégique de la région sur l'amélioration des infrastructures d'exportation et la promotion de l'innovation dans les technologies de transformation alimentaire renforce encore son avantage concurrentiel.

L'Europe, avec un TCAC dynamique de 4,17 %, prospère grâce aux édits d'étiquettes propres du règlement UE 1169/2011 et à un penchant culturel de longue date pour les légumes fermentés. En tête du peloton, les ménages allemands affichent une consommation par habitant de 3,2 kg. L'engagement de la région envers la durabilité et la consommation axée sur la santé alimente une innovation continue des produits. De plus, la popularité croissante des produits fermentés biologiques et non-OGM remodèle les préférences des consommateurs. L'adoption de techniques de fabrication avancées pour répondre aux normes d'étiquettes propres et de durabilité stimule également la croissance sur le marché européen.

L'Amérique du Nord, bien que marché mature, pulse d'innovation. Le mandat de traçabilité FSMA 204, avec une date limite de conformité fixée à juillet 2028, favorise les transformateurs à l'aise avec les technologies. Privilégiant la sécurité alimentaire et la transparence, la région a connu une augmentation des investissements dans des solutions de traçabilité de pointe. La demande croissante des consommateurs pour des aliments fermentés d'origine locale et produits de manière éthique façonne davantage la dynamique du marché. De plus, l'accent de la région sur l'atténuation des risques liés aux perturbations climatiques a conduit à l'exploration de régions d'approvisionnement alternatives et de stratégies de diversification.

Paysage concurrentiel

Le marché des cornichons emballés présente une consolidation modérée. En janvier 2024, TreeHouse Foods a renforcé ses opérations au Canada en acquérant les actifs de cornichons de J.M. Smucker pour 20 millions USD. Cette acquisition devrait renforcer la présence sur le marché et l'offre de produits de TreeHouse Foods dans la région. De plus, Kraft Heinz a annoncé des plans de restructuration en se scindant en deux sociétés cotées en bourse au second semestre 2026. Cette décision stratégique vise à séparer son activité mondiale de condiments à forte croissance de ses catégories d'épicerie américaines à croissance plus lente, permettant à chaque entité de se concentrer sur ses forces fondamentales et ses opportunités de marché.

Les priorités stratégiques clés sur le marché des cornichons emballés comprennent le développement de références probiotiques premium, l'adoption de solutions d'emballage souples et la mise en œuvre de modèles de commerce électronique contournant les canaux de distribution traditionnels. Le brevet 2024 de SIG pour les sachets aseptiques est une innovation significative, permettant la production de cornichons probiotiques en ambiant. Cette percée a le potentiel de transformer la logistique de la chaîne du froid en réduisant la dépendance à la réfrigération. Parallèlement, des acteurs plus petits et perturbateurs exploitent les plateformes de médias sociaux pour mettre en valeur et monétiser des saveurs régionales uniques. Cette tendance oblige les marques établies à accélérer leurs cycles de développement de produits pour rester compétitives.

Les capacités de conformité deviennent de plus en plus un facteur de différenciation critique sur le marché. Les entreprises dotées de systèmes de traçabilité activés par ERP et de portefeuilles d'emballages recyclables gagnent la faveur des grands détaillants. Ces détaillants se préparent proactivement à respecter les réglementations européennes sur les déchets de 2030, faisant de la conformité un facteur clé dans la sélection des fournisseurs. D'autre part, les entreprises qui manquent des ressources financières pour passer à des formats durables font face à des risques significatifs, notamment la rationalisation du marché ou l'acquisition par des concurrents plus grands et plus adaptables.

Leaders du secteur des cornichons emballés

The Kraft Heinz Company

Conagra Brands, Inc.

Mt. Olive Pickle Company, Inc.

Fenwick Food Group, LLC

Nilon's Enterprises Pvt. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hearty Roots, une nouvelle marque lancée par Mother's Recipe, présente une gamme de cornichons inspirés de l'Ayurveda conçus pour les consommateurs soucieux de leur santé d'aujourd'hui. La collection Hearty Roots comprend des cornichons au citron vert sans huile, des cornichons à la mangue infusés à l'ashwagandha, des cornichons à la mangue enrichis aux graines de lin, des cornichons à l'ail aux feuilles de moringa et des cornichons au citron vert sucré sucrés exclusivement avec du jaggery 100 %, entre autres.

- Juillet 2025 : Cleveland Kitchen a lancé ses cornichons frais « légèrement fermentés™ », Aneth classique et Kimchi, désormais enrichis de cultures vivantes. Ces cornichons ont fait leurs débuts nationaux dans les rayons réfrigérés des grandes chaînes d'épicerie, soutenus par la campagne marketing « Hot Pickled Summer ».

- Juin 2025 : Nissin a lancé une offre à durée limitée : Cup Noodles Aneth et Cornichon. Cette nouvelle saveur infuse l'essence piquante de l'assaisonnement aneth-cornichon dans le ramen signature de Nissin. Le lancement a eu lieu sur diverses plateformes en ligne et dans les points de vente américains, avec notamment Walmart et Albertsons en vedette.

- Mars 2025 : La marque virale « Pickle-In-A-Pouch » s'est associée à Chamoy Mega pour apporter les saveurs épicées, salées et acidulées du chamoy mexicain à ses sachets. Cette collaboration a été présentée en avant-première lors de l'événement Sweets and Snacks 2025 et a ensuite été lancée en ligne via Amazon et des détaillants sélectionnés au printemps 2025.

Portée du rapport sur le marché mondial des cornichons emballés

Les cornichons emballés sont des légumes ou des fruits conservés dans de la saumure, du vinaigre ou de l'huile avec des épices, puis scellés dans des emballages de vente au détail pour le stockage, la distribution et la vente. Sur la base du type de produit, on distingue les cornichons et gherkins, les cornichons de légumes variés et autres. Sur la base du type d'emballage, le marché est segmenté en bocaux en verre, sachets, sachets à soufflet et autres. Par méthode de production, le marché est segmenté en fermenté, conserve fraîche et conserve fraîche réfrigérée. Par canal de distribution, le marché est segmenté en hors commerce et commerce. Le rapport offre également une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Cornichons et gherkins |

| Cornichons de légumes variés |

| Cornichons de fruits |

| Cornichons de viande/fruits de mer |

| Bocaux en verre |

| Sachets et sachets à soufflet |

| Autres |

| Fermenté |

| Conserve fraîche |

| Conserve fraîche réfrigérée |

| Hors commerce | Épiceries de proximité |

| Magasins de vente au détail en ligne | |

| Supermarchés/Hypermarchés | |

| Autres | |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cornichons et gherkins | |

| Cornichons de légumes variés | ||

| Cornichons de fruits | ||

| Cornichons de viande/fruits de mer | ||

| Par type d'emballage | Bocaux en verre | |

| Sachets et sachets à soufflet | ||

| Autres | ||

| Par méthode de production | Fermenté | |

| Conserve fraîche | ||

| Conserve fraîche réfrigérée | ||

| Par canal de distribution | Hors commerce | Épiceries de proximité |

| Magasins de vente au détail en ligne | ||

| Supermarchés/Hypermarchés | ||

| Autres | ||

| Commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour le marché des cornichons emballés jusqu'en 2031 ?

Le marché des cornichons emballés devrait croître à 3,74 % entre 2026 et 2031

Quel type de produit détient la plus grande part de chiffre d'affaires ?

Les cornichons et gherkins étaient en tête avec 46,36 % de la part du marché des cornichons emballés en 2025

Quel format d'emballage connaît la croissance la plus rapide ?

Les sachets à soufflet et les sachets souples devraient progresser à un TCAC de 5,35 % jusqu'en 2031

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Europe devrait afficher la croissance régionale la plus rapide avec un TCAC de 4,17 % jusqu'en 2031

Dernière mise à jour de la page le: