Tamaño y Participación del Mercado de Pepinillos Envasados

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

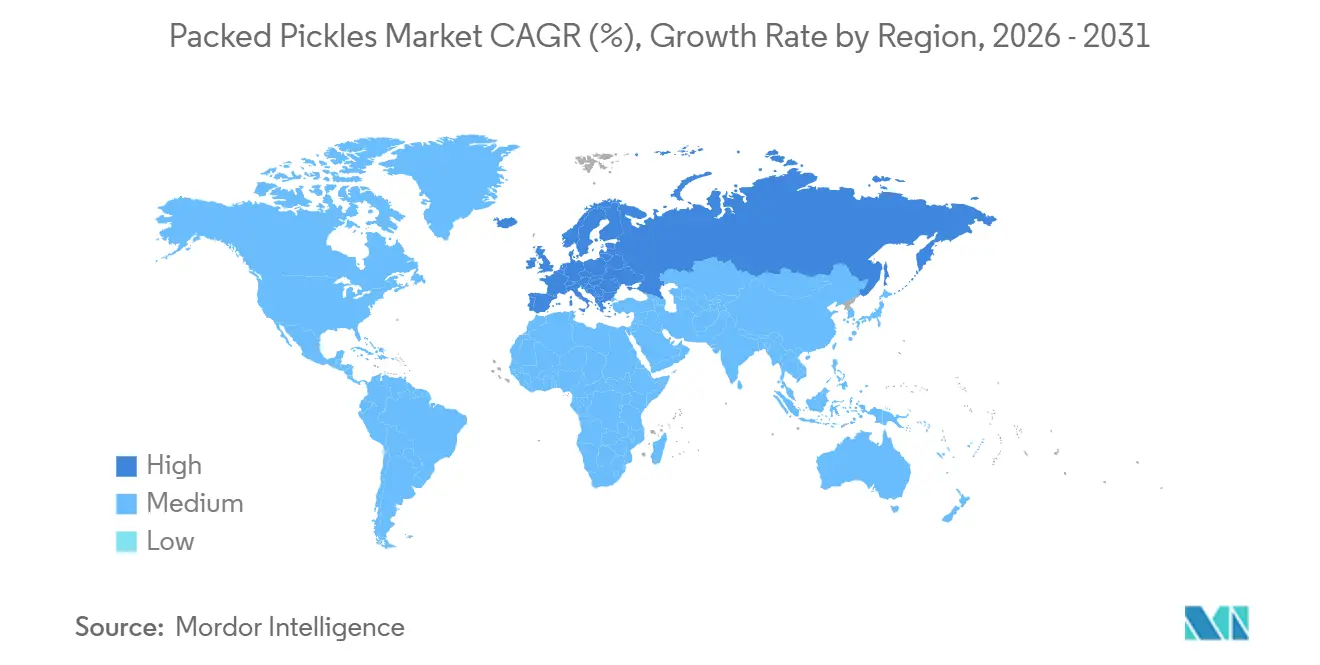

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pepinillos Envasados por Mordor Intelligence

Se proyecta que el tamaño del mercado de pepinillos envasados se expanda desde USD 11,24 mil millones en 2025 y USD 11,66 mil millones en 2026 hasta USD 14,01 mil millones en 2031, registrando una CAGR del 3,74% entre 2026 y 2031. El posicionamiento probiótico está impulsando ganancias de volumen incrementales para las variantes fermentadas, ya que los consumidores buscan cada vez más alimentos funcionales que favorezcan la salud intestinal. Mientras tanto, las bolsas flexibles están reemplazando a los envases de vidrio, un cambio impulsado por el aumento de costos, la mayor comodidad y los mandatos de reciclabilidad. En América del Norte y Europa, los minoristas están reduciendo el espacio en estantes de temperatura ambiente a medida que la kombucha y el kéfir ganan protagonismo en los expositores refrigerados debido a sus beneficios percibidos para la salud y la creciente demanda de los consumidores. Este cambio está empujando a las marcas de pepinillos a forjar alianzas dentro de la cadena de frío para mantener su competitividad. En India y Türkiye, los centros de agricultura por contrato continúan reforzando el suministro de pepinillos de marca privada, garantizando una producción constante para los mercados de exportación. Sin embargo, los fenómenos meteorológicos extremos, como lluvias fuera de temporada y olas de calor, están generando volatilidad en los precios de las materias primas, impactando las estructuras de costos. Las regulaciones más estrictas sobre trazabilidad y reciclabilidad de envases están redefiniendo el panorama competitivo, favoreciendo a los actores con fuertes inversiones en tecnologías digitales y capacidades de cadena de suministro, que permiten un mejor cumplimiento normativo y eficiencia operativa.

Conclusiones Clave del Informe

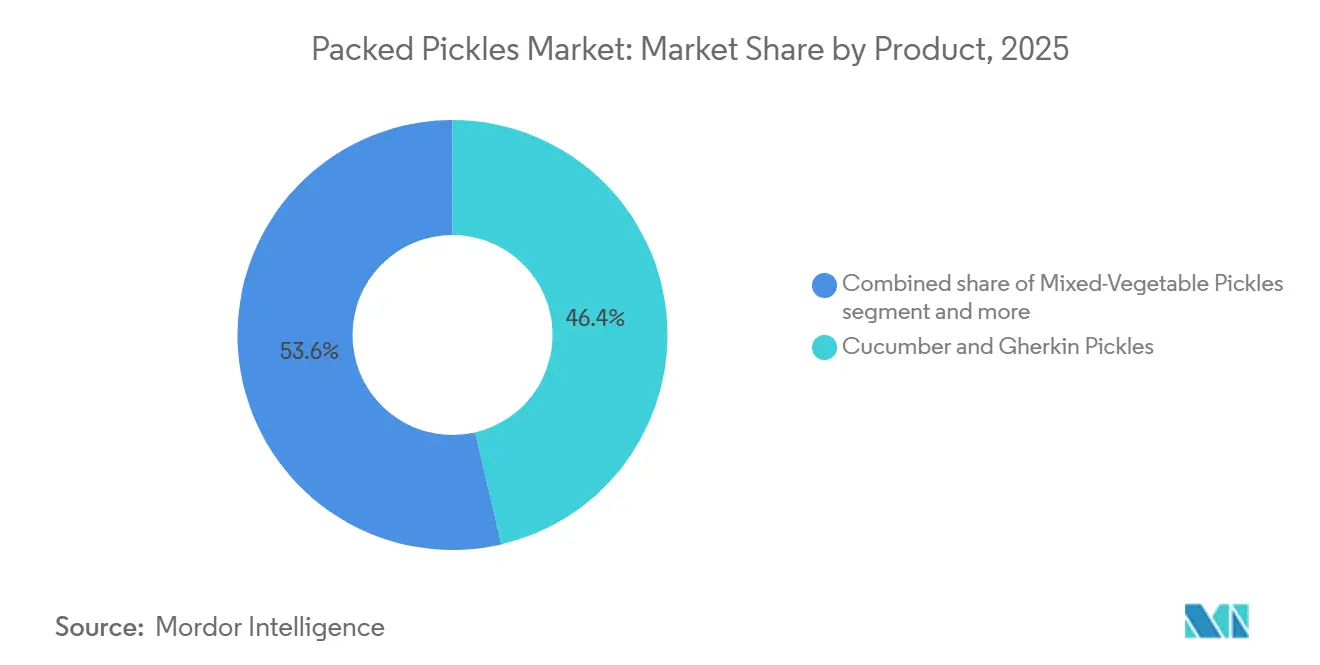

- Por tipo de producto, los pepinillos de pepino y pepinillo representaron el 46,36% de la participación del mercado de pepinillos envasados en 2025. Se proyecta que las mezclas de vegetales variados registren una CAGR del 4,05% entre 2026 y 2031.

- Por tipo de envase, los frascos de vidrio dominaron con el 58,68% de las ventas de 2025. Se prevé que las bolsas y bolsas autoportantes avancen a una CAGR del 5,35% durante 2026-2031.

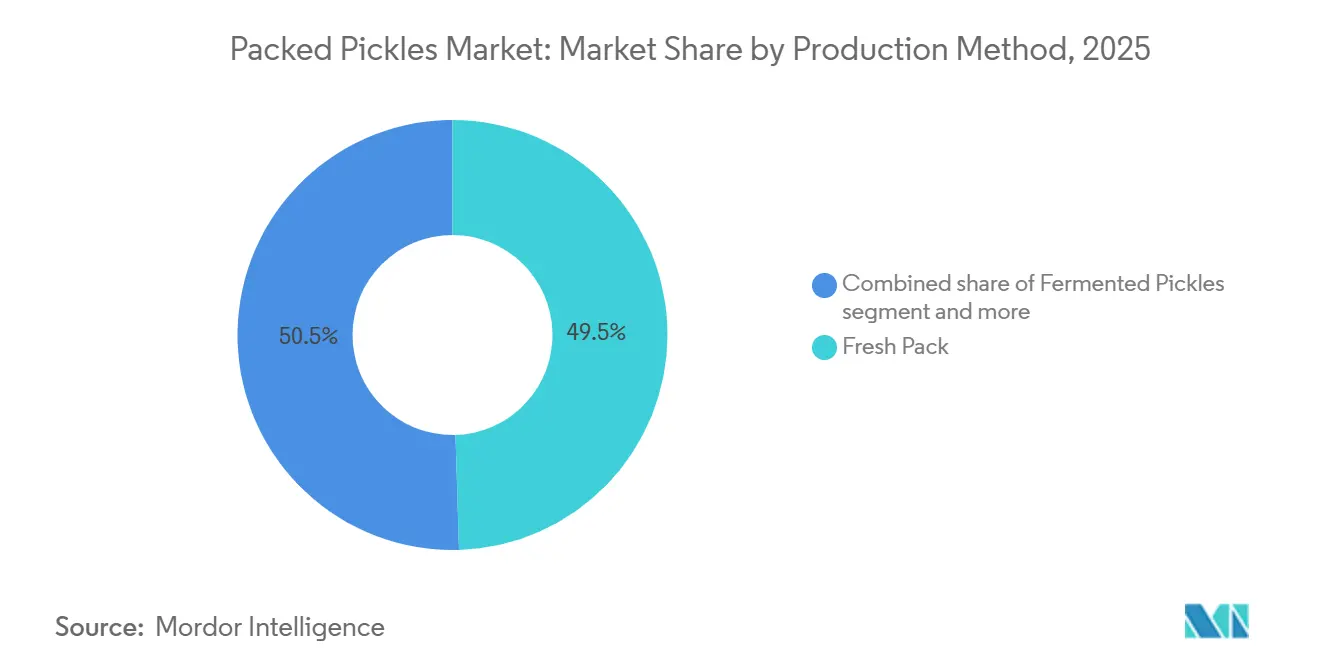

- Por método de producción, los formatos de envasado fresco representaron el 49,52% de los ingresos de 2025. Se espera que las variantes fermentadas aumenten a una CAGR del 4,83% hasta 2031.

- Por canal de distribución, el canal fuera del comercio representó el 67,51% del tamaño del mercado de pepinillos envasados en 2025. Se anticipa que el canal en el comercio se expanda a una CAGR del 4,21% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con el 31,54% de las ventas globales en 2025. Se prevé que Europa sea la región de mayor crecimiento, con una CAGR del 4,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pepinillos Envasados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Fermentados | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Formatos de Envase Innovadores | +0.8% | Global, liderado por América del Norte y Europa | Corto a mediano plazo (≤ 3 años) |

| Acceso al Comercio Electrónico a Sabores Regionales de Nicho | +0.6% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de Etiquetado Limpio más Estrictas | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia de la Generación Z por Texturas Frescas y Crujientes | +0.5% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Agricultura por Contrato para Asegurar el Suministro de Pepinillos | +0.4% | India y Türkiye exportando a la UE y América del Norte | Mediano a largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos fermentados debido a los beneficios para la salud intestinal

Los pepinillos fermentados están ganando terreno ya que la lactofermentación aporta cultivos vivos, péptidos bioactivos y ácidos grasos de cadena corta, todos los cuales desempeñan un papel en la modulación de la microbiota intestinal. Estos beneficios conducen a resultados de salud tangibles, justificando precios premium. En este contexto, las marcas están destacando la fermentación en pequeños lotes y abogando por etiquetas transparentes y limpias[1]Fuente: Instituto Multidisciplinario de Publicación Digital, "El Papel de las Verduras Fermentadas como Recurso Nutricional Sostenible y Promotor de la Salud", mdpi.com. Esto ha llevado a una mayor conciencia de los consumidores sobre los beneficios para la salud de los alimentos fermentados, impulsando la demanda tanto en mercados desarrollados como emergentes. Además, la creciente tendencia de alimentos con etiquetado limpio y mínimamente procesados respalda aún más la popularidad de los pepinillos fermentados. En América del Norte y Europa, las marcas enfatizan la presencia de "cultivos vivos" y evitan intencionalmente la pasteurización. Esta estrategia es particularmente efectiva en regiones donde el precio premium de los alimentos funcionales justifica los gastos de la logística refrigerada.

Formatos de envase innovadores que amplían las oportunidades de consumo como aperitivo

Las bolsas están ganando popularidad debido a su capacidad de ofrecer comodidad en porciones individuales al tiempo que reducen el peso de envío en un 60-70%. Esta reducción de peso no solo disminuye los costos de transporte, sino que también contribuye a la sostenibilidad al minimizar las emisiones de carbono. Además, la naturaleza liviana de las bolsas las hace más fáciles de manipular y almacenar tanto para minoristas como para consumidores. La nueva bolsa aséptica patentada por SIG en 2024 permite el almacenamiento a temperatura ambiente, ampliando su alcance de distribución hacia tiendas de conveniencia. La capacidad de almacenamiento a temperatura ambiente elimina la necesidad de refrigeración, convirtiéndola en una solución rentable para los minoristas. Además, esta innovación se alinea con la creciente demanda de soluciones de envase que prolonguen la vida útil del producto sin comprometer su calidad. Mientras tanto, las películas resellables con barrera de oxígeno innovadoras de Conagra garantizan una textura crujiente durante 12 meses, atendiendo las preferencias de los consumidores por la preservación de la textura. Este desarrollo destaca el creciente enfoque en tecnologías de envase que mejoran la vida útil del producto y satisfacen las demandas cambiantes de los consumidores.

El comercio electrónico mejora la accesibilidad a sabores regionales de nicho de pepinillos

Los pepinillos andhra avakaya en pequeños lotes y el oi-sobagi coreano ahora pueden llegar directamente a los clientes de la diáspora, gracias a las plataformas de venta directa al consumidor, sin necesidad de listados en el comercio minorista nacional. Estas tiendas en línea también han acelerado los ciclos de iteración de sabores, reduciéndolos de 18 meses a solo 6 semanas, lo que ha intensificado la rotación competitiva. Este cambio ha permitido a los productores de nicho probar y perfeccionar sus productos más rápidamente, atendiendo las preferencias cambiantes de los consumidores. Además, ha reducido las barreras de entrada para los actores más pequeños, fomentando la innovación en el mercado. Como resultado, el modelo de venta directa al consumidor está redefiniendo las cadenas de suministro tradicionales y creando nuevas oportunidades de crecimiento. El modelo también permite a los productores recopilar retroalimentación directa de los consumidores, lo que permite la toma de decisiones basada en datos. Además, mejora el compromiso con el cliente al ofrecer experiencias personalizadas y fomentar la lealtad a la marca. Esta transformación está impulsando un cambio significativo en la forma en que los productos alimenticios especializados se comercializan y consumen a nivel mundial.

Regulaciones más estrictas de trazabilidad y etiquetado limpio que impulsan productos premium

La FSMA 204 y el Reglamento UE 1169/2011 exigen el seguimiento a nivel de lote y listados claros de ingredientes. Mientras que las empresas más grandes aprovechan el cumplimiento normativo como herramienta de marketing, denominándolo transparencia del campo al frasco,

los envasadores más pequeños se enfrentan a costosas actualizaciones de sistemas o corren el riesgo de abandonar el canal. Estas regulaciones tienen como objetivo mejorar la confianza del consumidor al garantizar la trazabilidad y la información precisa del producto. Las empresas más grandes suelen invertir en tecnologías avanzadas para agilizar los procesos de cumplimiento, obteniendo una ventaja competitiva. Sin embargo, los actores más pequeños enfrentan desafíos para obtener los recursos necesarios, lo que podría llevar a la consolidación del mercado con el tiempo. Además, la creciente demanda de transparencia por parte de los consumidores está impulsando a las empresas a adoptar soluciones innovadoras. El incumplimiento de estas regulaciones podría resultar en sanciones, lo que presionaría aún más a las empresas más pequeñas. Como resultado, las alianzas y colaboraciones están surgiendo como estrategias potenciales para compartir los costos y la experiencia en materia de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Inducida por el Clima en las Cosechas | -0.3% | India, México, Mediterráneo | Corto a mediano plazo (≤ 3 años) |

| Mandatos de Reducción de Sodio | -0.2% | América del Norte y Europa | Mediano a largo plazo (3-5 años) |

| Escasez Global de Frascos de Vidrio | -0.2% | Global, aguda en India y América del Norte | Corto plazo (≤ 2 años) |

| Competencia en Estantes con Bebidas Probióticas | -0.1% | América del Norte y Europa | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad inducida por el clima en las cosechas de pepino y chile

En 2024-2025, los rendimientos de pepino cayeron hasta un 40% debido al calor y la sequía, lo que llevó a un aumento de los precios al contado que presionó a los procesadores. Si bien los avances genómicos, como el qHT1.1, ofrecen esperanza, las semillas comerciales aún están a 3-5 años de distancia. Esta significativa reducción del rendimiento interrumpe la cadena de suministro, impactando tanto a los productores como a los usuarios finales. En 2024, pepinos por valor de USD 1,45 mil millones llegaron a los Estados Unidos, según el Observatorio de Complejidad Económica (OEC). México lideró el suministro, con pepinos valorados en USD 876 millones. Canadá le siguió con importaciones por valor de USD 562 millones. Otras fuentes notables incluyeron Honduras (USD 7,12 millones), la República Dominicana (USD 4,49 millones) y España (USD 3,61 millones)[2]Fuente: El Observatorio de Complejidad Económica (OEC), " Pepinos en los Estados Unidos", oec.world.com. Los procesadores enfrentan mayores costos, que pueden traducirse en precios más altos para los consumidores. El retraso en la disponibilidad de semillas comerciales subraya la urgente necesidad de soluciones intermedias para mitigar los efectos del cambio climático en la agricultura. Además, se espera que los rendimientos reducidos intensifiquen la competencia entre los procesadores por las materias primas limitadas. Esta situación también podría impulsar una mayor inversión en investigación y desarrollo para acelerar la disponibilidad de variedades de semillas resistentes. Además, los responsables de políticas pueden necesitar intervenir con subsidios o programas de apoyo para estabilizar el mercado y proteger a las partes interesadas a lo largo de la cadena de valor.

Mandatos de reducción de sodio que limitan la flexibilidad de formulación

Bajo los objetivos de sodio por fases de la Administración de Alimentos y Medicamentos (FDA), se está presionando a las marcas para que reduzcan la sal, un elemento clave en la conservación y el sabor. Si bien el cloruro de potasio ofrece un sustituto, tiene un regusto metálico, lo que lleva a las marcas a invertir en costosos ensayos sensoriales. Mientras tanto, el Reglamento europeo 2023/915 establece límites estrictos sobre los niveles de contaminantes y exige una trazabilidad rigurosa, lo que añade desafíos de cumplimiento para los fabricantes[3]Fuente: Unión Europea, "REGLAMENTO DE LA COMISIÓN (UE) 2023/915", eur-lex.europa.eu. Este cambio regulatorio está impulsando la innovación en tecnologías de reducción de sal, ya que las empresas buscan alternativas que mantengan la calidad del producto. Además, la presión para cumplir estos objetivos está influyendo en la dinámica de la cadena de suministro, con proveedores de ingredientes que exploran nuevas formulaciones. El impacto a largo plazo de estos cambios podría redefinir las preferencias de los consumidores y las tendencias del mercado en la industria alimentaria. Además, las marcas colaboran cada vez más con instituciones de investigación para desarrollar soluciones avanzadas de reducción de sodio. Las campañas de educación al consumidor también están ganando terreno, con el objetivo de crear conciencia sobre los beneficios para la salud de una menor ingesta de sodio. Estos esfuerzos destacan colectivamente la creciente importancia del cumplimiento normativo y la salud del consumidor en la configuración del panorama competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mezclas de Vegetales Variados Superan el Dominio del Pepino

Los formatos de pepino y pepinillo lideran el mercado global de pepinillos envasados, representando la mayor participación de ingresos. En 2025, representan aproximadamente el 46,36% del mercado total. Su dominio se ve reforzado por el fuerte reconocimiento de los consumidores, la amplia disponibilidad y los hábitos de consumo arraigados tanto en mercados desarrollados como emergentes. Además, las cadenas de suministro consistentes y los métodos de procesamiento estandarizados han consolidado su ventaja de escala. Si bien existe un creciente interés en variantes alternativas, los productos de pepino y pepinillo siguen siendo fundamentales para el crecimiento de la categoría, gracias a su atractivo generalizado.

Los pepinillos de vegetales variados son el segmento de mayor crecimiento del mercado, con proyecciones de una CAGR del 4,05% durante el período de pronóstico. Este auge se atribuye en gran medida a los gustos cambiantes de los consumidores, especialmente entre la Generación Z, que se siente atraída por sabores diversos y experimentales. El crecimiento del segmento se ve potenciado por su menor dependencia de un solo cultivo, lo que permite a los fabricantes navegar los riesgos agrícolas y los cambios de suministro de manera más ágil. Las innovaciones en formulaciones de productos, incluidas mezclas de coliflor, zanahoria y rábano, están impulsando una mayor demanda. Además, marcas como Mother's Recipe han lanzado variantes indias de inspiración regional entre 2024 y 2026, subrayando el potencial de los sabores localizados en el escenario global.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: Los Formatos Flexibles Interrumpen la Hegemonía de los Frascos de Vidrio

En 2025, los frascos de vidrio mantendrán su dominio en el mercado de pepinillos envasados, representando el 58,68% del tonelaje total. Esta posición dominante se atribuye a las percepciones de los consumidores sobre la calidad premium, la seguridad del producto y la preservación del sabor asociadas con el envase de vidrio. Además, el vidrio no solo resuena con los hábitos de consumo tradicionales, sino que también mejora el atractivo en los estantes de los puntos de venta. Sin embargo, la industria enfrenta desafíos: el aumento de los costos de insumos y energía ha llevado a un notable incremento del 40% en el precio de los frascos en mercados como India. Estas presiones de costos están comenzando a comprimir los márgenes de beneficio, proyectando una sombra sobre las perspectivas a largo plazo del segmento.

Las bolsas están ganando terreno rápidamente como formato de envase preferido, con proyecciones que indican una sólida CAGR del 5,35% durante el período de pronóstico. Si bien actualmente representan alrededor del 18% de los envíos, su crecimiento está impulsado por la eficiencia de costos y los beneficios logísticos. Además, los avances en la tecnología de envase aséptico han eliminado la necesidad de refrigeración, abriendo el camino a canales de distribución más amplios como máquinas expendedoras y tiendas de conveniencia. Estas ventajas posicionan a las bolsas como una opción preferida tanto en mercados sensibles al precio como en mercados de rápida expansión. En consecuencia, para 2031, se anticipa que el envase de vidrio ceda entre 6 y 8 puntos porcentuales de su participación de mercado, lo que señala un cambio notable en las tendencias de envase.

Por Método de Producción: Las Variantes Fermentadas Reclaman el Halo de Salud

En 2025, las salmueras de vinagre de envasado fresco dominaron el mercado de pepinillos envasados, capturando el 49,52% de las ventas totales. Su posición de liderazgo se deriva del amplio reconocimiento de los consumidores y los beneficios del almacenamiento estable a temperatura ambiente, lo que simplifica la distribución y reduce los desafíos logísticos. Estas salmueras ofrecen consistentemente perfiles de sabor que resuenan con las preferencias regionales generales. Además, su prolongada vida útil las hace ideales tanto para el comercio minorista a gran escala como para los mercados de exportación. En consecuencia, si bien existe un creciente interés en métodos alternativos de conservación, los formatos de envasado fresco siguen siendo la piedra angular de la categoría.

Los pepinillos fermentados son el segmento a seguir, con proyecciones que indican una sólida CAGR del 4,83% durante el período de pronóstico. Este auge se atribuye en gran medida a la mayor conciencia de los consumidores sobre la salud intestinal y las ventajas de los cultivos vivos presentes en los alimentos fermentados. Europa se destaca como un mercado fundamental, respaldado por su rica herencia de delicias fermentadas como el chucrut y los cornichons. Por otro lado, el impulso de América del Norte está impulsado por un aumento en las ofertas de charcutería refrigerada y un enfoque en productos premium centrados en la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Canal en el Comercio Gana Terreno a Medida que los Restaurantes de Servicio Rápido Añaden Menús de Pepinillos

En 2025, los canales fuera del comercio dominarán el mercado de pepinillos envasados, representando el 67,51% de la facturación total. Los supermercados, hipermercados y tiendas de comestibles, como principales puntos de compra, refuerzan el dominio de este segmento. Con una sólida infraestructura minorista y fuertes patrones de consumo doméstico, los canales fuera del comercio han consolidado su posición. Sin embargo, a medida que el consumo se inclina cada vez más hacia los canales de servicios de alimentación, la participación del canal fuera del comercio está experimentando un declive gradual. Los restaurantes están experimentando ahora con pepinillos en sus menús, desplazando sutilmente la demanda del comercio minorista convencional. Esta tendencia destaca la evolución de las preferencias de los consumidores y la creciente influencia de las experiencias gastronómicas en el mercado de pepinillos envasados.

Los canales en el comercio están destinados a ser el segmento de mayor crecimiento, con una CAGR proyectada del 4,21% durante el período de pronóstico. Los restaurantes de servicio rápido y de comida informal están transformando los pepinillos de simples guarniciones a atracciones principales del menú. Innovaciones como las papas fritas de pepinillo y los sándwiches de pollo en salmuera están impulsando esta tendencia. Al mismo tiempo, el segmento de comestibles en línea dentro del canal fuera del comercio está en auge en 2025, según las métricas de comercio electrónico del Departamento de Agricultura de los Estados Unidos (USDA). Este auge en línea está empoderando a las marcas de nicho y regionales para acceder a los mercados nacionales, reduciendo su dependencia de los espacios minoristas tradicionales. El rápido crecimiento de las plataformas de comestibles en línea subraya la creciente importancia de los canales digitales en la redefinición de las estrategias de distribución para el mercado de pepinillos envasados.

Análisis Geográfico

En 2025, la región de Asia-Pacífico, impulsada por el robusto consumo de achaar en India y la afinidad de China por las hojas de mostaza fermentadas, representó el 31,54% de los ingresos globales. En el ejercicio fiscal 2024, las exportaciones indias de pepinillos, valoradas en USD 256 millones, reforzaron la cadena de suministro de marca privada europea, incluso ante los inminentes obstáculos arancelarios de los Estados Unidos. El predominio de la región se ve reforzado por una creciente clase media con inclinaciones dietéticas cambiantes. Además, la creciente urbanización en países como India y China ha llevado a una mayor demanda de alimentos procesados y listos para consumir. El enfoque estratégico de la región en mejorar la infraestructura de exportación y fomentar la innovación en tecnologías de procesamiento de alimentos fortalece aún más su ventaja competitiva.

Europa, con una vigorosa CAGR del 4,17%, prospera gracias a los mandatos de etiquetado limpio del Reglamento UE 1169/2011 y una arraigada preferencia cultural por las verduras fermentadas. A la cabeza, los hogares alemanes ostentan un consumo per cápita de 3,2 kg. El compromiso de la región con la sostenibilidad y el consumo centrado en la salud impulsa la innovación continua de productos. Además, la creciente popularidad de los productos fermentados orgánicos y sin organismos genéticamente modificados está redefiniendo las preferencias de los consumidores. La adopción de técnicas de fabricación avanzadas para cumplir con los estándares de etiquetado limpio y sostenibilidad también está impulsando el crecimiento en el mercado europeo.

América del Norte, si bien es un mercado maduro, pulsa con innovación. El mandato de trazabilidad FSMA 204, con un plazo de cumplimiento fijado para julio de 2028, favorece a los procesadores con dominio tecnológico. Priorizando la seguridad alimentaria y la transparencia, la región ha visto un aumento en las inversiones hacia soluciones de trazabilidad de vanguardia. La creciente demanda de los consumidores de alimentos fermentados de origen local y producidos éticamente está configurando aún más la dinámica del mercado. Además, el enfoque de la región en mitigar los riesgos de las interrupciones relacionadas con el clima ha llevado a la exploración de regiones de abastecimiento alternativas y estrategias de diversificación.

Panorama Competitivo

El mercado de pepinillos envasados muestra una consolidación moderada. En enero de 2024, TreeHouse Foods fortaleció sus operaciones en Canadá al adquirir los activos de pepinillos de J.M. Smucker por USD 20 millones. Se espera que esta adquisición mejore la presencia en el mercado y la oferta de productos de TreeHouse Foods en la región. Además, Kraft Heinz ha anunciado planes de reestructuración mediante la división en dos empresas que cotizan en bolsa en el segundo semestre de 2026. Este movimiento estratégico tiene como objetivo separar su negocio global de condimentos de alto crecimiento de sus categorías de comestibles de los Estados Unidos de menor crecimiento, permitiendo que cada entidad se centre en sus fortalezas principales y oportunidades de mercado.

Las prioridades estratégicas clave en el mercado de pepinillos envasados incluyen el desarrollo de unidades de mantenimiento de existencias probióticas premium, la adopción de soluciones de envase flexible y la implementación de modelos de comercio electrónico que eviten los canales de distribución tradicionales. La patente de SIG de 2024 para bolsas asépticas es una innovación significativa, que permite la producción de pepinillos probióticos a temperatura ambiente. Este avance tiene el potencial de transformar la logística de la cadena de frío al reducir la dependencia de la refrigeración. Mientras tanto, los actores más pequeños y disruptivos están aprovechando las plataformas de redes sociales para destacar y monetizar sabores regionales únicos. Esta tendencia está obligando a las marcas establecidas a acelerar sus ciclos de desarrollo de productos para mantenerse competitivas.

Las capacidades de cumplimiento normativo se están convirtiendo cada vez más en un diferenciador crítico en el mercado. Las empresas equipadas con sistemas de trazabilidad habilitados por sistemas de planificación de recursos empresariales (ERP) y carteras de envases reciclables están ganando el favor de los principales minoristas. Estos minoristas se están preparando proactivamente para cumplir con las regulaciones de residuos de la UE de 2030, haciendo del cumplimiento un factor clave en la selección de proveedores. Por otro lado, las empresas que carecen de los recursos financieros para hacer la transición a formatos sostenibles enfrentan riesgos significativos, incluida la racionalización del mercado o la adquisición por parte de competidores más grandes y adaptables.

Líderes de la Industria de Pepinillos Envasados

The Kraft Heinz Company

Conagra Brands, Inc.

Mt. Olive Pickle Company, Inc.

Fenwick Food Group, LLC

Nilon's Enterprises Pvt. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hearty Roots, una nueva marca lanzada por Mother's Recipe, presenta una gama de pepinillos de inspiración ayurvédica diseñados para los consumidores conscientes de la salud de hoy. La colección Hearty Roots incluye Pepinillo de Lima sin Aceite, Pepinillo de Mango infusionado con Ashwagandha, Pepinillo de Mango enriquecido con Semilla de Lino, Pepinillo de Ajo con Hoja de Moringa y Pepinillo Dulce de Lima endulzado exclusivamente con Jaggery al 100%, entre otros.

- Julio de 2025: Cleveland Kitchen lanzó sus pepinillos frescos "ligeramente fermentados™", Eneldo Clásico y Kimchi, ahora enriquecidos con cultivos vivos. Estos pepinillos debutaron a nivel nacional en las secciones refrigeradas de las principales cadenas de supermercados, respaldados por la campaña de marketing "Verano de Pepinillos Picantes".

- Junio de 2025: Nissin ha lanzado una oferta por tiempo limitado: Cup Noodles Pepinillo de Eneldo. Este nuevo sabor infunde la esencia picante del condimento de pepinillo de eneldo en el ramen característico de Nissin. El lanzamiento tuvo lugar en varias plataformas en línea y en minoristas de los Estados Unidos, con Walmart y Albertsons como protagonistas destacados.

- Marzo de 2025: La marca viral "Pickle-In-A-Pouch" se asoció con Chamoy Mega para llevar los sabores picantes, salados y ácidos del chamoy mexicano a sus bolsas. Esta colaboración se estrenó en el evento Sweets and Snacks 2025 y posteriormente se lanzó en línea a través de Amazon y minoristas seleccionados en la primavera de 2025.

Alcance del Informe del Mercado Global de Pepinillos Envasados

Los pepinillos envasados son verduras o frutas conservadas en salmuera, vinagre o aceite con especias y luego selladas en envases minoristas para su almacenamiento, distribución y venta. Según el tipo de producto, se incluyen pepinillos de pepino y pepinillo, pepinillos de vegetales variados y otros. Según el tipo de envase, el mercado se segmenta en frascos de vidrio, bolsas, bolsas autoportantes y otros. Por método de producción, el mercado se segmenta en fermentado, envasado fresco y envasado fresco refrigerado. Por canal de distribución, el mercado se segmenta en fuera del comercio y en el comercio. Además, el informe ofrece un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Pepinillos de Pepino y Pepinillo |

| Pepinillos de Vegetales Variados |

| Pepinillos de Frutas |

| Pepinillos de Carne y Mariscos |

| Frascos de Vidrio |

| Bolsas y Bolsas Autoportantes |

| Otros |

| Fermentado |

| Envasado Fresco |

| Envasado Fresco Refrigerado |

| Fuera del Comercio | Tiendas de Conveniencia |

| Tiendas Minoristas en Línea | |

| Supermercados e Hipermercados | |

| Otros | |

| En el Comercio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pepinillos de Pepino y Pepinillo | |

| Pepinillos de Vegetales Variados | ||

| Pepinillos de Frutas | ||

| Pepinillos de Carne y Mariscos | ||

| Por Tipo de Envase | Frascos de Vidrio | |

| Bolsas y Bolsas Autoportantes | ||

| Otros | ||

| Por Método de Producción | Fermentado | |

| Envasado Fresco | ||

| Envasado Fresco Refrigerado | ||

| Por Canal de Distribución | Fuera del Comercio | Tiendas de Conveniencia |

| Tiendas Minoristas en Línea | ||

| Supermercados e Hipermercados | ||

| Otros | ||

| En el Comercio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de pepinillos envasados hasta 2031?

Se prevé que el mercado de pepinillos envasados crezca a un 3,74% entre 2026 y 2031

¿Qué tipo de producto tiene la mayor participación de ingresos?

Los pepinillos de pepino y pepinillo lideraron con el 46,36% de la participación del mercado de pepinillos envasados en 2025

¿Qué formato de envase está creciendo más rápido?

Se proyecta que las bolsas autoportantes y las bolsas flexibles avancen a una CAGR del 5,35% hasta 2031

¿Qué región se espera que registre el mayor crecimiento?

Se proyecta que Europa registre el crecimiento regional más rápido con una CAGR del 4,17% hasta 2031

Última actualización de la página el: