Tamanho e Participação do Mercado de Café Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

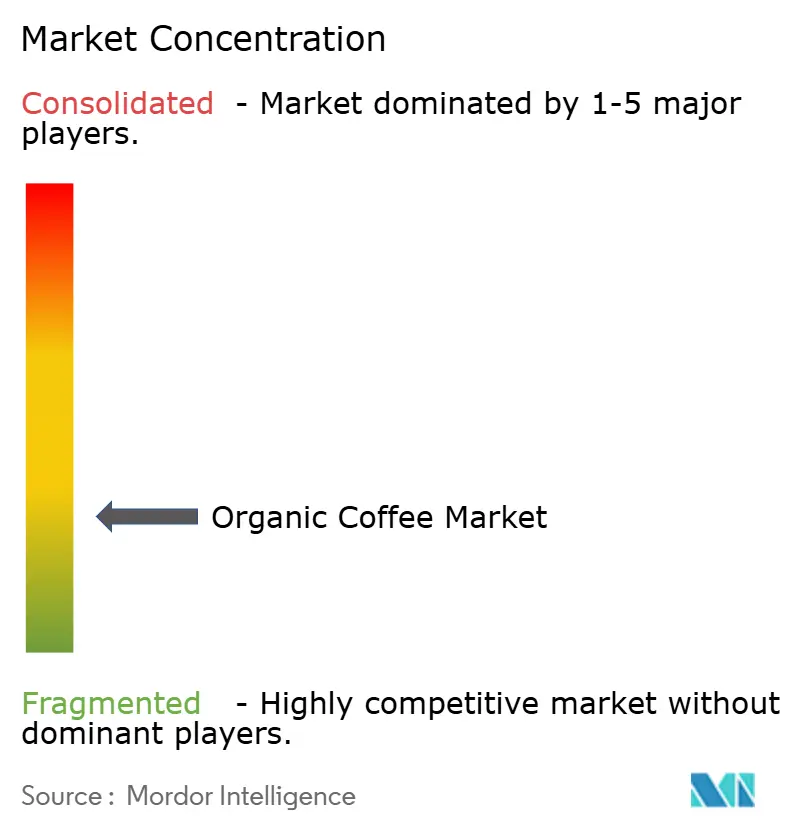

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Orgânico por Mordor Intelligence

O tamanho do mercado de café orgânico está projetado para expandir de USD 8,1 bilhões em 2025 e USD 8,73 bilhões em 2026 para USD 14,12 bilhões até 2031, registrando um CAGR de 10,09% entre 2026 e 2031. Impulsionado pela robusta demanda dos consumidores por bebidas certificadas e sustentáveis, pelo endurecimento das regulamentações ambientais como o Regulamento de Desmatamento da UE e pela crescente consciência sobre saúde, os domicílios tanto em economias desenvolvidas quanto emergentes estão adotando cada vez mais esses produtos. A Europa, liderada pela Alemanha e pelos Países Baixos como centros de reexportação, continua a dominar em termos de receita. Enquanto isso, a região Ásia-Pacífico está testemunhando um aumento na abertura de novos cafés, particularmente na China e na Índia. Embora os estabelecimentos on-trade permaneçam os principais impulsionadores da criação de valor, as assinaturas diretas ao consumidor e as plataformas de supermercado online estão expandindo rapidamente o alcance off-trade e alterando a dinâmica das margens brutas. Os grãos Arábica permanecem a pedra angular das ofertas especiais. No entanto, uma mudança notável está emergindo: com investimentos acelerados em certificações orgânicas de Robusta no Vietnã e na Indonésia, há uma tendência em direção às misturas para espresso. Essas misturas, preferidas no Sul da Europa e no Leste Asiático por sua capacidade de combinar com leite e açúcar, sinalizam uma tendência em transformação no mercado.

Principais Conclusões do Relatório

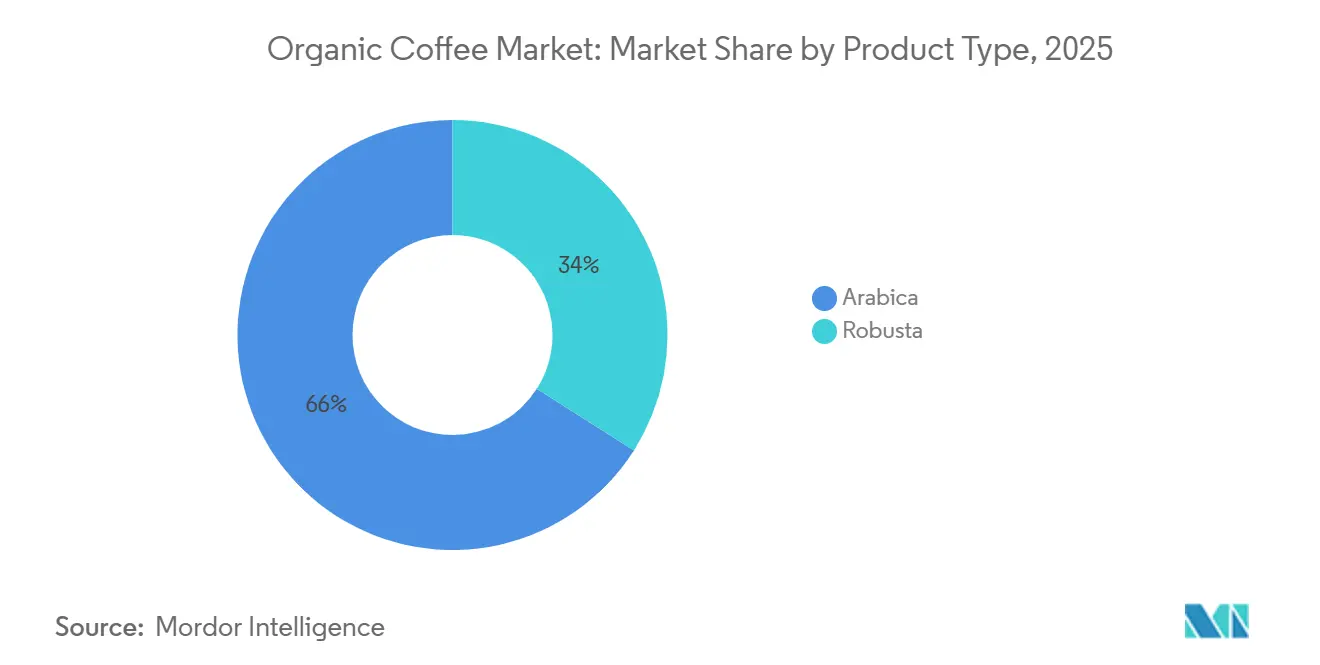

- Por origem, os grãos Arábica lideraram com 65,98% da participação do mercado de café orgânico em 2025, e o Robusta está previsto para expandir a um CAGR de 10,87% até 2031.

- Por forma do produto, o café moído representou 34,87% da receita de 2025, enquanto os pods e cápsulas estão projetados para crescer a um CAGR de 11,24% até 2031.

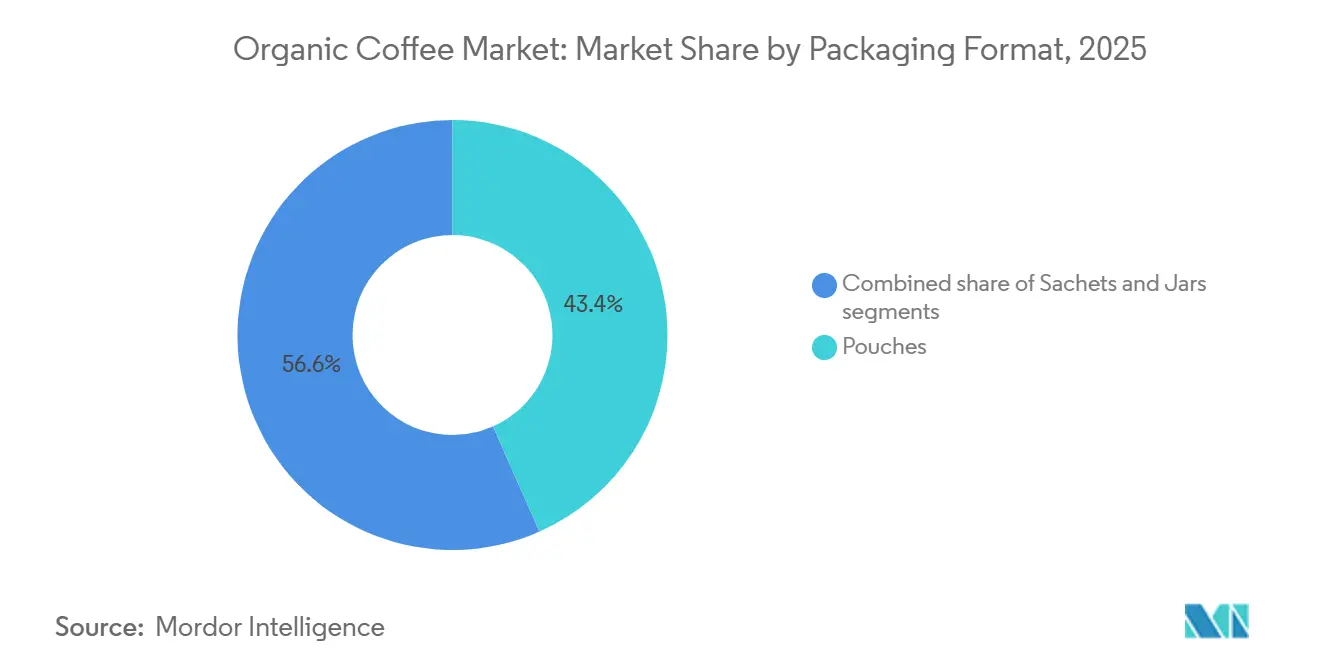

- Por embalagem, os pouches capturaram 43,37% das vendas de 2025, mas os potes estão definidos para crescer a um CAGR de 12,56% até 2031.

- Por canal, os estabelecimentos on-trade geraram 76,83% da receita de 2025, embora o off-trade esteja avançando a um CAGR de 7,98%.

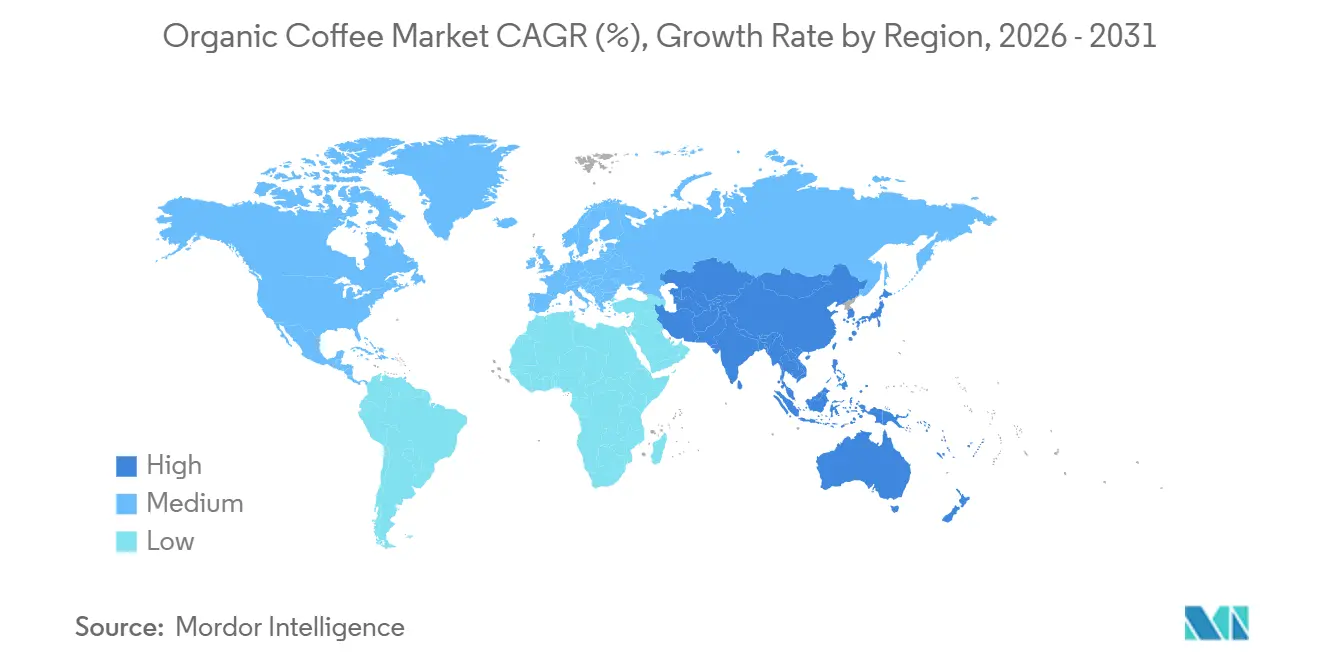

- Por região, a Europa deteve 34,90% do faturamento de 2025; a Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 9,62%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Café Orgânico*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação de preços premium em economias desenvolvidas | +1.8% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Incentivos governamentais para expansão do cultivo orgânico | +1.5% | Brasil, Colômbia, Peru, América Central | Longo prazo (≥ 4 anos) |

| Crescimento dos formatos de café orgânico de dose única | +1.9% | Global, liderado pelos Estados Unidos e pela União Europeia | Curto prazo (≤ 2 anos) |

| Adoção de cardápios com rótulo limpo em cafeterias | +1.2% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| SKUs de baixa acidez impulsionando a demanda no varejo especializado | +0.9% | América do Norte, Norte da Europa | Curto prazo (≤ 2 anos) |

| Estabelecimentos on-trade migrando para grãos 100% orgânicos | +1.1% | Europa, América do Norte, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceitação de preços premium em economias desenvolvidas

Em 2025, os consumidores nos EUA, Canadá, Alemanha e França aceitaram prêmios de preço de 25-40% em produtos orgânicos. De acordo com o Centro para a Promoção das Importações, 19% dos consumidores alemães em 2024 estavam dispostos a pagar preços premium por café com certificação orgânica, indicando uma correlação direta entre o abastecimento ético e o comportamento de compra [1]Fonte: Centro para a Promoção das Importações, "O potencial do mercado alemão para o café," cbi.eu. Essa tendência foi reforçada por narrativas transparentes sobre a cadeia de abastecimento e iniciativas de rastreabilidade por QR code introduzidas pela Starbucks e pela Nestlé. A linha orgânica Nespresso da Nestlé alcançou um aumento de 18% nos preços médios de venda, mantendo ainda assim as compras recorrentes. Isso indica uma mudança: os consumidores estão agora mais inclinados a pagar pela verificação, em vez de encará-la como uma raridade de nicho. Iniciativas de blockchain em 2.400 lojas nos EUA levaram a aumentos de dois dígitos nas taxas de adesão a produtos orgânicos, sublinhando a eficácia dos estímulos digitais no ponto de venda para converter histórias de certificação em vendas. A Austrália registrou um padrão semelhante, com o Escritório Australiano de Estatísticas observando um aumento de 22% no faturamento do varejo de café orgânico, impulsionado pela preferência dos millennials pelas certificações Fair Trade e Rainforest Alliance. Dada a consistente resiliência de preços, o estreitamento da diferença de preço entre torras orgânicas e convencionais sugere um potencial de mercado mais amplo para o café orgânico nos próximos anos.

Incentivos governamentais para expansão do cultivo de café orgânico

O Brasil alocou BRL 500 milhões (USD 100 milhões) em subsídios para transformar 50.000 hectares de café convencional em orgânico até 2028. Essa iniciativa, principalmente em Minas Gerais e Espírito Santo, cobre 70% das taxas de certificação e mitiga os riscos de transição para os pequenos agricultores. Em 2024, o Banco Asiático de Desenvolvimento concedeu um empréstimo de USD 100 milhões à ECOM Agroindustrial Corporation. Esse financiamento visa cultivar cadeias de valor de café resilientes ao clima na Índia, Indonésia, Papua Nova Guiné e Vietnã, beneficiando mais de 62.000 pequenos agricultores[2]Fonte: Banco Asiático de Desenvolvimento, "O BAD concede empréstimo de USD 100 milhões para impulsionar o café resiliente ao clima," adb.org. A Colômbia e o Peru implementaram programas simultâneos de assistência técnica e ampliaram seu quadro de inspetores, reduzindo efetivamente pela metade os prazos de credenciamento. Essas iniciativas governamentais estão direcionando os agricultores para a certificação orgânica formal, estabilizando as curvas de oferta nos países de origem e reduzindo o prêmio que as multinacionais pagavam anteriormente por grãos certificados. Com uma oferta mais abundante, os torrefadores verticalmente integrados como a JDE Peet's, que garantem contratos de fornecimento plurianuais, podem esperar uma melhor previsibilidade de margem. Além disso, um pipeline mais amplo de produtores permite que torrefadores artesanais menores acessem micro-lotes, contornando os mínimos de grandes lotes que tipicamente favorecem os players estabelecidos.

Crescimento dos formatos de café orgânico de dose única

À medida que as linhas compatíveis com as plataformas Keurig e Nespresso entram na distribuição em massa, os pods e cápsulas estão definidos para crescer até 2031. Em apenas seis meses, a linha compostável de 12 SKUs da Keurig Dr Pepper capturou 6% do segmento orgânico de dose única nos EUA, sublinhando uma forte demanda por conveniência aliada a opções de descarte ecológico. A Lavazza reforçou sua iniciativa de reciclagem de cápsulas de alumínio na Itália e na Espanha, introduzindo mais de 1.200 pontos de entrega municipais, destacando que uma infraestrutura robusta de economia circular pode mitigar as preocupações dos consumidores com o desperdício. Em 2025, a atividade de patentes em torno de biopolímeros com barreira de oxigênio aumentou um terço, sinalizando uma corrida tecnológica competitiva no setor para replicar a vida útil dos pods de alumínio garantindo a compostabilidade. O apelo da conveniência permanece forte, mesmo entre os consumidores ecologicamente conscientes, sugerindo que o setor tenderá a inovações graduais de materiais em vez de uma mudança completa de volta aos formatos a granel.

Adoção de cardápios com rótulo limpo em cafeterias

As proibições municipais de plásticos descartáveis, aliadas ao maior escrutínio dos consumidores sobre a origem dos ingredientes, estão impulsionando uma mudança em direção a cardápios com rótulo limpo tanto em cafeterias independentes quanto em redes globais. A Starbucks comprometeu-se a obter 20% do seu volume total de café de origens orgânicas até 2027. Em um movimento em direção à transparência, a gigante do café começou a destacar os nomes das cooperativas em seus cardápios europeus no final de 2025. A iniciativa de rótulo limpo, exemplificada pela Starbucks, enfatiza tanto a transparência dos ingredientes quanto o abastecimento ético. A Starbucks orgulhosamente obtém 99% do seu café por meio de suas Práticas de Equidade para o Café e o Agricultor[3]Fonte: Starbucks Corporation, "Relatório Global de Impacto Ambiental e Social 2025," starbucks.com. Em janeiro de 2026, a Blue Bottle Coffee fez uma mudança significativa, transitando toda a sua oferta nos EUA para grãos orgânicos. Essa decisão foi respaldada por dados de pesquisa indicando que 68% de seus clientes associam a certificação orgânica a sabor superior e práticas éticas. A tendência não se limita ao café; os fornecedores de leite de aveia e amêndoa agora são obrigados a apresentar certificados orgânicos para permanecer nas listas de fornecedores aprovados. Centros urbanos como Xangai e Seul testemunharam um aumento de 30% nas vendas de café orgânico durante 2025, sublinhando os amplificados benefícios reputacionais dos compromissos com rótulo limpo em áreas densamente povoadas. Essas mudanças no setor não são apenas sobre atender às demandas dos consumidores; são também sobre garantir a demanda futura. Como resultado, os exportadores estão agora padronizando protocolos orgânicos e de rastreabilidade para se alinhar aos rigorosos requisitos das auditorias multinacionais.

Análise de Impacto das Restrições do Mercado de Café Orgânico*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fertilizantes de grau orgânico na América Central | -1.4% | Guatemala, Honduras, Nicarágua, Costa Rica | Curto prazo (≤ 2 anos) |

| Maior preocupação dos consumidores com a ingestão de cafeína | -0.8% | América do Norte, Norte da Europa | Médio prazo (2-4 anos) |

| Substituição por bebidas funcionais prontas para consumo | -0.6% | Global, liderado pelos EUA e pela Ásia urbana | Curto prazo (≤ 2 anos) |

| Maior volatilidade de preços em relação ao café convencional | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de fertilizantes de grau orgânico na América Central

Em 2025, Guatemala, Honduras e Nicarágua enfrentaram escassez significativa de composto em conformidade com o USDA, pois o crescimento da área orgânica superou as capacidades de compostagem da região. Apesar de a Guatemala ter aumentado suas importações de fertilizantes orgânicos em 45% em relação ao ano anterior, o fornecimento ainda ficou aquém, atendendo apenas a 62% da demanda local. Essa deficiência obrigou os produtores locais a esticar os intervalos de aplicação e a se contentar com rendimentos reduzidos. Em Honduras, os rendimentos orgânicos por hectare caíram 12% em 2025 em comparação com 2024, um declínio diretamente ligado a atrasos na entrega de nutrientes durante o estágio crucial de floração. Enquanto isso, o governo da Costa Rica, em uma tentativa de fortalecer suas plantas de biocarvão, visava adicionar 15.000 toneladas métricas de capacidade até 2027. No entanto, essa intervenção chega tarde demais para evitar declínios imediatos na produção. Esses gargalos nutricionais contínuos ameaçam desencadear choques de oferta regionais, potencialmente ampliando a diferença de preço entre os grãos orgânicos da América Central e da América do Sul.

Maior preocupação dos consumidores com a ingestão de cafeína

Os compradores na América do Norte e no Norte da Europa estão reduzindo o consumo de cafeína, particularmente à noite, levando ao aumento da popularidade das misturas meio-caf e dos substitutos à base de ervas. Dados de uma pesquisa de 2025 da Fundação Coração e Derrame do Canadá mostraram um aumento notável: 37% dos adultos agora limitam sua ingestão de cafeína a uma xícara por dia, um salto em relação a 28% em 2023. Essa mudança reflete a crescente consciência sobre saúde e as preocupações com os potenciais efeitos negativos do consumo excessivo de cafeína, como distúrbios do sono e aumento da frequência cardíaca. Em resposta, os torrefadores especializados estão recorrendo a variedades de Arábica naturalmente com baixo teor de cafeína, como Laurina e Aramosa. No entanto, essas variedades enfrentam desafios devido ao seu rendimento agronômico limitado, o que restringe a produção e a disponibilidade em larga escala. Os varejistas estão ampliando suas ofertas de opções de café orgânico descafeinado. No entanto, o método de processamento Swiss Water sem solventes, que infla os custos do grão verde em 20-25%, aperta as margens, a menos que os consumidores estejam dispostos a pagar um prêmio. Se essa tendência se consolidar, pode limitar o potencial de crescimento dos SKUs orgânicos regulares nos mercados estabelecidos, à medida que as preferências dos consumidores se deslocam para alternativas mais saudáveis e com menor teor de cafeína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Café Orgânico

Por Origem:

O Robusta Ganha Terreno com a Demanda por EspressoAté 2025, o Arábica está definido para comandar uma participação dominante de 65,98% do mercado global de café orgânico. Sua supremacia é reforçada por ofertas premium de regiões de alta altitude como Colômbia e Etiópia, conhecidas por seus perfis de sabor únicos e rastreabilidade assegurada. Mesmo com desafios como a área cultivada saturada e as crescentes ameaças climáticas, essas regiões consistentemente obtêm prêmios, garantindo que os torrefadores especializados permaneçam lucrativos. Iniciativas como projetos-piloto de rastreabilidade por blockchain, especialmente a colaboração da Colômbia com o IBM Food Trust, reforçam a confiança dos compradores. Além disso, programas de treinamento em agronomia apoiados por governos latino-americanos estão refinando as pontuações de degustação, solidificando o status do Arábica no topo do mercado orgânico premium.

Em contraste, o Robusta está emergindo como o segmento de crescimento mais rápido do mercado de café orgânico, com projeções de um CAGR de 10,87% até 2031. Esse aumento é amplamente impulsionado pelos intensificados esforços de certificação dos produtores no Vietnã e na Indonésia. Os torrefadores europeus estão agora ajustando suas misturas de espresso, incorporando Robusta orgânico por sua relação custo-benefício e crema mais rica. Em 2025, com o apoio da Rainforest Alliance, as regiões de Sulawesi e Sumatra na Indonésia expandiram sua área de Robusta certificada em 8.500 hectares. Essa rápida expansão da certificação está abrindo caminho para o café instantâneo orgânico acessível, atendendo à Europa Oriental e ao Sudeste Asiático, onde os consumidores priorizam o valor em detrimento das histórias de origem única. Tais desenvolvimentos posicionam o Robusta como um catalisador de crescimento crucial, diversificando o panorama de oferta enquanto complementa a ênfase premium do Arábica.

Por Forma do Produto:

Pods e Cápsulas Reformulam o Consumo DomésticoEm 2025, o café moído dominou o mercado de café orgânico, representando 34,87% do seu valor total. Seu amplo apelo decorre de sua adaptabilidade a vários dispositivos de preparo e de uma forte afinidade dos consumidores pelos métodos tradicionais de preparação. Embora a taxa de crescimento do café moído de 8% fique atrás do avanço das opções de dose única, ele permanece uma pedra angular tanto para as vendas no varejo quanto fora do lar em todo o mundo. Os formatos de grão inteiro, com uma participação de 28%, reforçam seu status premium, atraindo cafeterias de terceira onda e aficionados que apreciam moer grãos frescos em casa. No entanto, na América do Norte, o crescimento desacelerou à medida que a adoção de máquinas de espresso se estabilizou, coincidindo com a acomodação das tendências de trabalho híbrido.

Os pods e cápsulas emergiram como o segmento de crescimento mais rápido, ostentando um impressionante CAGR de 11,24% até 2031, impulsionado pelas demandas dos consumidores por conveniência e sustentabilidade. A rápida ascensão de materiais de cápsulas compostáveis e de base biológica, como o formato de ácido polilático da BASF, certificado para compostagem industrial, aliviou as preocupações ambientais sem comprometer o desempenho ou a vida útil. À medida que mais domicílios adotam o café orgânico, o público está se expandindo de consumidores de nicho especializados para famílias em busca de um preparo sem complicações. O café orgânico instantâneo também está aproveitando essa onda de conveniência, especialmente na região Ásia-Pacífico, onde produtos inovadores liofilizados impulsionaram as vendas sul-coreanas em 34% em 2025. Esse impulso coletivo nos formatos de dose única não está apenas deslocando a distribuição de valor dentro da categoria, mas também estimulando a inovação entre os fornecedores.

Por Formato de Embalagem:

Os Potes Capturam a Onda de PremiumizaçãoOs pouches lideraram o cenário de embalagens de café orgânico em 2025, capturando 43,37% do total de vendas. Sua natureza leve, a possibilidade de revedamento e o frete econômico os tornam especialmente atraentes para o comércio eletrônico, onde danos são uma preocupação. Mesmo com a intensificação da concorrência, os pouches mantêm sua posição de liderança, reforçados por opções sustentáveis e designs híbridos que aumentam o apelo nas prateleiras. Em mercados que priorizam a eficiência, exportadores e grandes varejistas igualmente favorecem esses formatos flexíveis. Os avanços contínuos em filmes recicláveis e de material único solidificam ainda mais o status dos pouches, mesmo em meio a uma tendência de premiumização.

Os potes são o formato de embalagem em ascensão, ostentando um CAGR de 12,56% à medida que os consumidores associam cada vez mais o vidro à qualidade artesanal e à reutilizabilidade. As iniciativas das marcas alimentaram esse impulso, exemplificado pelo lançamento de potes de vidro da JDE Peet's em 2025, que capturou 9% do mercado orgânico premium dos EUA em apenas quatro meses, ao mesmo tempo em que comandava um prêmio de preço de 18%. A iniciativa de devolução de potes da Starbucks destacou o potencial de fidelização do modelo, alcançando uma notável taxa de recompra de 22% com um incentivo de recarga de USD 2. Na Alemanha, as vendas de potes de vidro com relevo saltaram 41% em relação ao ano anterior, impulsionadas por pequenos torrefadores que buscam uma presença única nas prateleiras. Esse aumento sublinha como o apelo estético e os esforços de embalagem circular estão transformando os potes de uma escolha de nicho em um importante motor de crescimento.

Por Canal de Distribuição:

O Off-Trade Avança com Modelos Diretos ao ConsumidorEm 2025, os canais on-trade dominaram o mercado de café orgânico, capturando 76,83% do total de vendas. Essa posição dominante é reforçada pelas culturas de café enraizadas em países como Itália e Japão, onde tradições como os bares de espresso e os kissaten desempenham papéis fundamentais no consumo diário. A demanda é ainda amplificada por hotéis, restaurantes e cafeterias especializadas, todos os quais apresentam bebidas orgânicas premium em seus cardápios. Embora as lojas de conveniência tenham espaço limitado e frequentemente priorizem opções funcionais prontas para consumo, elas têm dificuldade em acomodar formatos orgânicos de alto preço. Consequentemente, apesar da evolução dos hábitos dos consumidores, os canais on-trade permanecem centrais para o consumo de café orgânico.

Os canais off-trade estão emergindo como o segmento de crescimento mais rápido, ostentando um CAGR de 7,98%, impulsionado pela rápida ascensão das compras de supermercado online, entrega em domicílio e serviços de assinatura. Em 2025, as vendas de café orgânico por comércio eletrônico nos EUA aumentaram 16%, com lojas virtuais apoiadas pela Shopify permitindo que pequenos torrefadores alcançassem impressionantes margens brutas de 60-70% por meio de remessas diretas aos domicílios. Os supermercados desempenharam um papel fundamental no aumento da visibilidade da categoria, com expansões notáveis no espaço de prateleira orgânico no Whole Foods em 12% e no Carrefour em 9%. As plataformas de assinatura demonstraram sua competência mantendo as taxas de cancelamento abaixo de 4% mensais, graças a micro-lotes rotativos selecionados e conteúdo de narrativa atraente que fomentou a fidelidade dos clientes. Essa diversificação mais ampla tanto nos canais de varejo quanto digitais não apenas ajuda as marcas a explorar novas ocasiões de consumo, mas também atua como um amortecedor contra a volatilidade dos canais on-trade.

Análise Geográfica

Mercado de Café Orgânico na Europa

Em 2025, a Europa respondeu por 34,90% da receita global, em grande parte devido à Alemanha e aos Países Baixos atuarem como centros de reexportação, canalizando grãos da América Latina e da África para o restante da UE. A Alemanha e os Países Baixos aproveitaram sua avançada infraestrutura logística e posicionamento geográfico estratégico para dominar as atividades de reexportação. As cafeterias especializadas no Reino Unido e na França expandiram seus cardápios para incluir ofertas inovadoras, como preparações de origem única e opções de leite vegetal, atendendo às preferências em evolução dos consumidores. Enquanto isso, a Itália, apoiando-se em seu legado do espresso, popularizou blends orgânicos em bares independentes, consolidando ainda mais sua reputação como líder em cultura do café. O descumprimento das normas do EUDR causou flutuações nos preços à vista, restringindo momentaneamente a oferta. Isso levou a um aumento de um dígito alto nos preços dos cardápios das cafeterias, mas também elevou a conscientização dos consumidores sobre rastreabilidade, incentivando decisões de compra mais informadas.

Mercado de Café Orgânico na Ásia-Pacífico

A Ásia-Pacífico está em uma trajetória de crescimento, com um CAGR de 9,62%. Esse avanço é impulsionado pela China, que inaugurou mais de 1.200 cafeterias especializadas em Xangai em 2025, refletindo a crescente demanda urbana por experiências premium de café. As reformulações de prateleiras no comércio moderno da Índia expandiram os SKUs orgânicos em 28%, impulsionadas pela crescente consciência sobre saúde e pela disponibilidade cada vez maior de produtos orgânicos nos pontos de venda urbanos. O Japão registrou um aumento de 14% nas importações, impulsionado pelos torrefadores da terceira onda em Tóquio e Osaka, que priorizaram a transparência de origem única para atender às exigências dos entusiastas mais exigentes do café. Na Coreia do Sul, o segmento de café orgânico instantâneo prosperou devido ao seu apelo de conveniência, especialmente entre os profissionais urbanos com rotinas agitadas. Enquanto isso, a Austrália registrou um crescimento de 22% no varejo, impulsionado pela preferência dos millennials por produtos certificados pelo Fair Trade, à medida que a sustentabilidade e o abastecimento ético se tornaram fatores-chave de compra.

Mercado de Café Orgânico nas Américas e no Oriente Médio e África

A América do Norte deteve uma participação de 28% em 2025, com os EUA respondendo por expressivos 82% do faturamento da região. Grandes varejistas como Whole Foods, Costco e Trader Joe's ampliaram as opções dos consumidores ao introduzir linhas de comércio direto provenientes da América Central, com ênfase em abastecimento ético e qualidade. Um marco significativo foi alcançado no terceiro trimestre de 2025, quando as vendas online superaram o foodservice pela primeira vez, aumentando a transparência de preços e impulsionando o crescimento das assinaturas. Essa mudança foi impulsionada pela conveniência das plataformas de comércio eletrônico e pela crescente popularidade dos modelos de assinatura que oferecem seleções de café curadas. A América do Sul, com 12% das vendas globais, testemunhou uma transformação: o consumo doméstico no Brasil e na Colômbia agora acompanha o crescimento das exportações, à medida que a classe média opta cada vez mais por rótulos orgânicos. Essa tendência reflete uma mudança mais ampla no comportamento do consumidor, com os compradores locais priorizando qualidade e sustentabilidade. O Oriente Médio e a África, embora representem apenas 8% do total, apresentam crescimento vigoroso nos Emirados Árabes Unidos e na África do Sul, destacado por um aumento nas iniciativas de reexportação e de marcas próprias. Essas regiões se beneficiaram de investimentos crescentes em instalações de processamento de café e da crescente popularidade das marcas próprias entre os consumidores mais atentos ao custo.

Panorama regulatório

O ambiente regulatório para o café orgânico reflete cada vez mais como as regras de certificação orgânica se cruzam com os requisitos de diligência prévia da cadeia de suprimentos e rastreabilidade nos principais mercados consumidores. Nos Estados Unidos, a regra final Strengthening Organic Enforcement (SOE) do USDA National Organic Program (NOP) foi totalmente implementada em 19 de março de 2024, reforçando a supervisão ao exigir cobertura de certificação em todos os manipuladores orgânicos e reforçando os controles de importação e rastreabilidade. Para a entrada no mercado da UE, as remessas de café orgânico continuam a depender de Certificados de Inspeção eletrônicos por meio do sistema TRACES da Comissão Europeia, enquanto o Acordo de Equivalência Orgânica UE-EUA apoia o comércio transfronteiriço de produtos que atendem a ambos os sistemas de controle.

Na Europa, o Regulamento de Desmatamento da UE (EUDR, Regulamento (UE) 2023/1115) cria uma camada adicional de conformidade além da orgânica. Ele exige verificação de ausência de desmatamento, declarações de diligência prévia e geolocalização de parcelas (incluindo mapeamento poligonal para lavouras de café acima de 4 hectares). A Comissão Europeia emitiu orientações adicionais em julho de 2026 para esclarecer as obrigações de operadores e comerciantes, com datas de aplicação definidas para 30 de dezembro de 2026 para operadores grandes e médios, e 30 de junho de 2027 para micro e pequenas empresas. Para exportadores e importadores de café orgânico, isso impulsiona uma adoção mais ampla de sistemas de rastreabilidade digital e reforça o papel de cooperativas e comerciantes que podem agregar dados em nível de fazenda para manter o acesso ao canal da UE.

Cenário Competitivo

O mercado de café orgânico é moderadamente concentrado. Gigantes globais como Nestlé, JDE Peet's e Starbucks dividem o palco com players artesanais regionais e cooperativas verticalmente integradas. A aquisição da rede de abastecimento da Blue Bottle pela Nestlé reduziu sua dependência das bolsas de commodities, gerando uma economia de 15% nos custos de aquisição projetada até 2028. Esse movimento estratégico não apenas aumenta a eficiência de custos, mas também fortalece o controle sobre as operações da cadeia de abastecimento, garantindo qualidade e sustentabilidade consistentes. Em operação desde dezembro de 2025, o moinho úmido da JDE Peet's na Guatemala, avaliado em EUR 45 milhões, oferece supervisão do grão ao pacote, reduzindo os prazos de envio para a Europa de três semanas para apenas cinco dias. Essa instalação permite que a empresa agilize seu processo de produção, melhore a frescura do produto e responda mais rapidamente às demandas do mercado. Em um movimento que enfatiza a transparência, a Starbucks e a IBM introduziram tecnologia blockchain em 3.200 pontos de venda europeus, permitindo que os consumidores escaneiem e acessem dados da fazenda. Essa iniciativa posiciona a transparência como um diferenciador-chave, fomentando a confiança e a fidelidade dos consumidores.

As startups de tecnologia estão intensificando a concorrência: a Driftaway Coffee, utilizando o IBM Food Trust, destaca as datas de torra e os perfis dos agricultores, priorizando a frescura por assinatura em detrimento da marca tradicional. Essa abordagem atrai um segmento crescente de consumidores que valorizam a frescura e a rastreabilidade em detrimento do reconhecimento de marcas consolidadas. Os torrefadores menores, por meio de patentes aceleradas sobre o processo de descarga de nitrogênio para pods compostáveis, agora igualam a vida útil das cápsulas de alumínio, diminuindo as vantagens detidas pelos incumbentes maiores. Esse avanço tecnológico nivela o campo de jogo, permitindo que os players menores compitam efetivamente em termos de longevidade do produto. Os preços no varejo estão sob pressão, pois as marcas próprias dos supermercados capturaram 18% das vendas unitárias orgânicas em 2025, acima dos 14% em 2024. Esse aumento levou os players de marcas a reforçar os investimentos em programas de fidelidade digital, micro-lotes exclusivos e eventos em cafeterias. Essas estratégias visam aumentar o engajamento dos clientes e diferenciar os produtos de marca em um mercado cada vez mais competitivo.

Na região Ásia-Pacífico, a falta de transparência na cadeia de abastecimento permitiu que players de nicho prosperassem ao estabelecer acordos de comércio direto, contornando os importadores europeus. No entanto, esses players têm dificuldades com a construção de marca devido à escala limitada, o que restringe sua capacidade de expandir a presença no mercado e competir com players maiores. As cooperativas da América Central estão colaborando cada vez mais com fundos ESG para transições orgânicas, garantindo contratos de compra antecipada que garantem pisos de preço mínimos. Essas parcerias proporcionam estabilidade financeira para as cooperativas, permitindo-lhes investir em práticas agrícolas sustentáveis e atender à crescente demanda por café orgânico. Em resumo, o foco estratégico do setor está na integração vertical, na tecnologia de rastreabilidade e na segmentação premium para manter o poder de precificação em meio à crescente concorrência de marcas próprias. Essas estratégias são fundamentais para navegar na dinâmica de mercado em evolução e sustentar o crescimento a longo prazo.

Líderes do Setor de Café Orgânico

JDE Peet's N.V.

Nestlé S.A.

Keurig Dr Pepper Inc.

Starbucks Corporation

Luigi Lavazza S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Café Orgânico Cobertas neste Relatório

- JDE Peet's N.V.

- Nestle S.A.

- Keurig Dr Pepper Inc.

- Starbucks Corporation

- Luigi Lavazza S.p.A.

- Kicking Horse Coffee Co.

- Ecotone

- Tru Bru Coffee

- Burke Brands (Don Pablo)

- Rogers Family Co. (Organic Coffee Co.)

- Death Wish Coffee Co.

- Jim's Organic Coffee

- Dean's Beans Organic Coffee Co.

- Volcanica Coffee

- Camano Island Coffee Roasters

- Ethical Bean Coffee

- Fresh Roasted Coffee LLC

- West Berkshire Roastery

- Balance Coffee LTD.

- Cafe direct Group (Grumpy Mule)

Oportunidades de mercado e perspectivas futuras

A certificação multi-padrão e as capacidades de rastreabilidade ampliadas estão criando espaço para fornecedores de origem que podem atender a múltiplos requisitos de destinos premium por meio de um único programa de fornecimento. Em fevereiro de 2026, o VinaCoffee Group relatou ter alcançado tripla certificação orgânica (USDA NOP, EU Organic e JAS) em 3.200 hectares de lavouras de Robusta em Dak Lak, Vietnã. Este exemplo destaca como os investimentos na origem podem sustentar um acesso mais amplo ao mercado e se alinha com a mudança mais ampla em direção às certificações orgânicas de Robusta no Vietnã e na Indonésia. O posicionamento regenerativo também está surgindo como um caminho distinto dentro do orgânico: a Pachamama Coffee anunciou o status Regenerative Organic Certified (ROC) para seus cafés do Peru e Machu Picchu em fevereiro de 2026, e a Cooxupé fez parceria com a Gold Standard em maio de 2026 para viabilizar a comercialização de créditos de carbono provenientes de práticas piloto de cultivo regenerativo de café no Brasil, vinculando melhorias nas práticas agrícolas a novos mecanismos de receita.

A jusante, investimentos em capacidade de processamento e torrefação, juntamente com atualizações de processos voltadas à sustentabilidade, apontam para oportunidades ligadas a formatos de dose única e solúvel ou instantâneo, bem como para compras de marca própria e food service que exigem qualidade consistente e auditabilidade. Operações com menor pegada de carbono também entram nas decisões de compra onde a verificação e a segregação são necessárias. A Luckin Coffee encomendou um centro de torrefação inteligente de 440 milhões de dólares americanos em Qingdao em abril de 2026, e o Melitta Group anunciou um investimento de 100 milhões de euros em sua torrefadora em Bremen em maio de 2026 para aumentar a capacidade em 50% ao longo de seis anos, usando controle de processo avançado e sistemas de sustentabilidade. No café solúvel, a Trung Nguyen Legend iniciou as obras de um centro de café instantâneo de 83,6 milhões de dólares americanos em Dak Lak em junho de 2026, projetado com base em energia renovável e uso circular de água. A Nestlé também anunciou um centro de produção e distribuição de Nescafé habilitado por IA de 563 milhões de francos suíços em Samut Prakan, Tailândia (julho de 2026), reforçando a mudança para uma fabricação e distribuição digitalizada e de maior rendimento que pode sustentar linhas certificadas como orgânicas, onde a verificação do fornecimento precisa ser mantida.

Desenvolvimento Recente da Indústria no Mercado de Café Orgânico

- Abril de 2026: A Keurig Dr Pepper finalizou a aquisição de 96,22% das ações da JDE Peet's e delineou um plano para se dividir em Beverage Co. e Global Coffee Co. até o final de 2026. A aquisição consolida a escala de compras e fabricação de café, melhorando a capacidade de padronizar programas de fornecimento, incluindo ofertas certificadas como orgânicas. Também altera a dinâmica competitiva para torrefadores de marca própria e de marcas de varejo por meio do alcance de distribuição combinado.

- Setembro de 2025: A Nespresso anunciou seu primeiro café certificado como regenerativo pela Rainforest Alliance, com produtos exibindo o novo selo começando a aparecer em 2026. A certificação amplia as alegações premium de sustentabilidade que podem coexistir com o posicionamento orgânico no varejo e em formatos de dose única. Também eleva o patamar para concorrentes que buscam atributos ambientais verificados além da certificação básica.

- Fevereiro de 2024: A Nespresso Professional expandiu sua linha Origins Organic com o lançamento de uma cápsula Brazil Organic proveniente das regiões do Cerrado Mineiro, Minas Gerais e São Paulo, sob o Nespresso AAA Sustainable Quality Program. A adição fortaleceu a disponibilidade de orgânicos de origem única no canal profissional, apoiando a demanda do canal on-trade e de ambientes de trabalho por produtos certificados. Também reforçou a inovação contínua em pods e cápsulas orgânicas, uma forma de produto de crescimento mais rápido dentro da categoria.

Mercado de Café Orgânico Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para este estudo, o mercado de café orgânico abrange produtos de café que são produzidos e vendidos sob padrões reconhecidos de agricultura orgânica, e então comercializados por meio de canais de varejo e food service em termos de valor.

Exclusões de escopo: café convencional, café não certificado comercializado apenas como natural, e bebidas de cafeína sem café são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Origem

- Arábica

- Robusta

- Por Forma do Produto

- Grão Inteiro

- Moído

- Instantâneo

- Pods/Cápsulas

- Por Formato de Embalagem

- Sachês

- Pouches

- Potes

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Varejo Online

- Outros Canais Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo e manter as definições consistentes para a certificação orgânica e os fluxos de comércio de café. Baseamo-nos em fontes públicas como a FAOSTAT, estatísticas de importação-exportação no estilo ITC Trade Map, materiais orgânicos do USDA e publicações relacionadas ao café, além de divulgações estatísticas da ICO, para mapear produção, consumo e direção do comércio.

Para adicionar contexto comercial, também revisamos relatórios anuais de empresas e apresentações a investidores, cobertura de imprensa de boa reputação e atualizações de organismos de certificação e associações comerciais de café. Uma assinatura paga focada em dados financeiros e notícias de empresas foi usada seletivamente para verificar cruzadamente a exposição de receita relatada e a atividade de expansão, e buscas em bancos de dados de patentes ajudaram a confirmar mudanças em embalagens e processamento que podem alterar o mix de produtos. Esses exemplos não são exaustivos, e outras fontes públicas foram utilizadas para coleta de dados, validação e esclarecimento ao longo do trabalho.

Entrevistas e pesquisas primárias

Discussões primárias foram conduzidas com partes interessadas em toda a cadeia de valor do café orgânico, incluindo agricultores e cooperativas, processadores, comerciantes, torrefadores, distribuidores e especialistas em canais, para que os preços e as participações de canal pudessem ser verificados em termos práticos. Por se tratar de um mercado global, também equilibramos as visões entre as principais regiões de demanda e os principais corredores de fornecimento, e então usamos os dados obtidos para fechar lacunas e confirmar suposições que não puderam ser resolvidas apenas com fontes públicas.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | Ásia-Pacífico: 51% |

| Nível médio: 43% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Empresas menores: 19% | Gerentes: 49% | Américas: 20% |

Dimensionamento de mercado e previsão

A construção principal parte de um conjunto de demanda top-down, no qual as séries gerais de consumo e comércio de café são reconstruídas por região e depois filtradas para a parcela orgânica com base na penetração da certificação e na disponibilidade de canais. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, incluindo pontos de preço amostrados por forma de produto e embalagem, além de verificações de sanidade sobre o mix de vendas em nível de canal a partir de entrevistas.

As principais entradas do modelo de mercado incluem as tendências de produção e exportação de café certificado orgânico, a divisão entre canais de varejo e food service, o mix de formas de produto (grão inteiro, moído, instantâneo, pods ou cápsulas), as mudanças de embalagem (sachês, potes, envelopes) e os prêmios de preço observados do café orgânico em relação ao convencional. Quando uma série de dados em nível de país está incompleta, indicadores substitutos, como fluxos de comércio próximos e padrões de consumo, são utilizados primeiro, e depois corrigidos por meio de feedback de especialistas, para que a lacuna não distorça os totais regionais. Para a previsão, usamos regressão multivariada apoiada por verificações de cenário, em que o crescimento da demanda é associado a variáveis como o crescimento do consumo de café, as taxas de adoção orgânica e a movimentação esperada do prêmio de preço orgânico, validada por meio de contatos primários.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas repetidas, para que o valor de mercado esteja alinhado com sinais independentes, como a direção da produção e do comércio, mudanças em nível de canal e faixas de preço realistas. Se o resultado de um país ou canal parecer incorreto, ele é sinalizado para revisão por analistas, as suposições são revisitadas e os respondentes primários relacionados podem ser recontatados para confirmar o que mudou.

Antes da aprovação final, o modelo passa por revisões em múltiplas etapas que se concentram em verificações de variância por região e consistência do crescimento ano a ano, além de verificar se os totais finais correspondem ao escopo de mercado declarado. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material afeta preços, regras de certificação, comércio ou disponibilidade de fornecimento. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de café orgânico da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o café orgânico frequentemente não coincidem porque os limites de escopo são definidos de forma diferente, e porque nem todos os editores tratam os canais e as formas de produto da mesma maneira. O ano usado como estimativa atual também importa, já que os preços do café e os prêmios orgânicos podem mudar rapidamente e alterar a base de valor.

Os principais fatores de divergência geralmente vêm de saber se o on-trade é contabilizado integralmente, como os pods ou cápsulas são tratados, e se o dimensionamento se baseia mais em sinais de comércio e consumo ou mais em uma amostragem limitada de marcas. A direção do fluxo comercial, a presença de certificação orgânica e as verificações do mix de canais são os pontos de evidência que ancoram a estimativa de 2026 no modelo da Mordor Intelligence, razão pela qual algumas cifras baseadas em 2024 parecem mais baixas mesmo quando a narrativa de crescimento é semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,73 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 7,92 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode subestimar o valor atual se os prêmios de preço orgânico e o mix de canais tiverem aumentado após 2024, especialmente quando a recuperação do on-trade não é totalmente refletida da mesma maneira. |

| Editora Setorial B | 7,01 bilhões de dólares americanos (2024) | Parece aplicar uma construção de valor mais restrita para 2024, o que pode ocorrer quando as premissas de penetração orgânica são conservadoras em todas as regiões e quando a cobertura de formas de produto não é consistentemente ampliada para pods ou cápsulas nos totais. |

Entre as três cifras, a maior parte da diferença é explicada pelo ano selecionado para o tamanho de mercado declarado e pela forma como a parcela orgânica e a cobertura de canais são aplicadas. Ao manter as regras de escopo explícitas e depois verificá-las em relação a sinais de comércio, certificação e preços, a estimativa permanece rastreável a entradas claras que podem ser revisitadas e atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de café orgânico até 2031?

Espera-se que o tamanho do mercado de café orgânico atinja USD 14,12 bilhões até 2031, expandindo-se a um CAGR de 10,09% de 2026 a 2031.

Qual origem lidera atualmente as vendas em volume?

O Arábica mantém a liderança em volume com 65,98% das remessas de 2025, embora o Robusta seja a origem de crescimento mais rápido.

Qual é a velocidade de crescimento dos pods e cápsulas?

Os pods e cápsulas de dose única estão avançando a um CAGR de 11,24% até 2031, o ritmo mais rápido entre todas as formas de produto.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 9,62% até 2031 com a rápida expansão de cafeterias na China e na Índia.

Página atualizada pela última vez em: