Tamanho e Participação do Mercado de Café na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

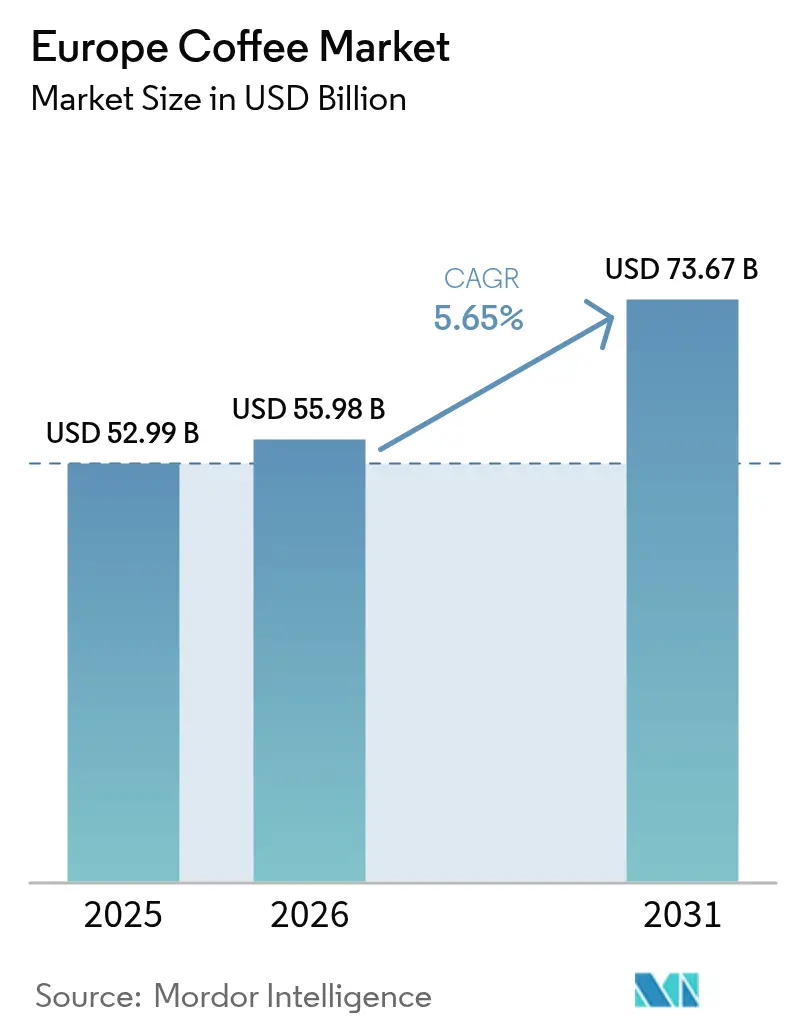

| Tamanho do mercado no ano base (2025) | 52.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

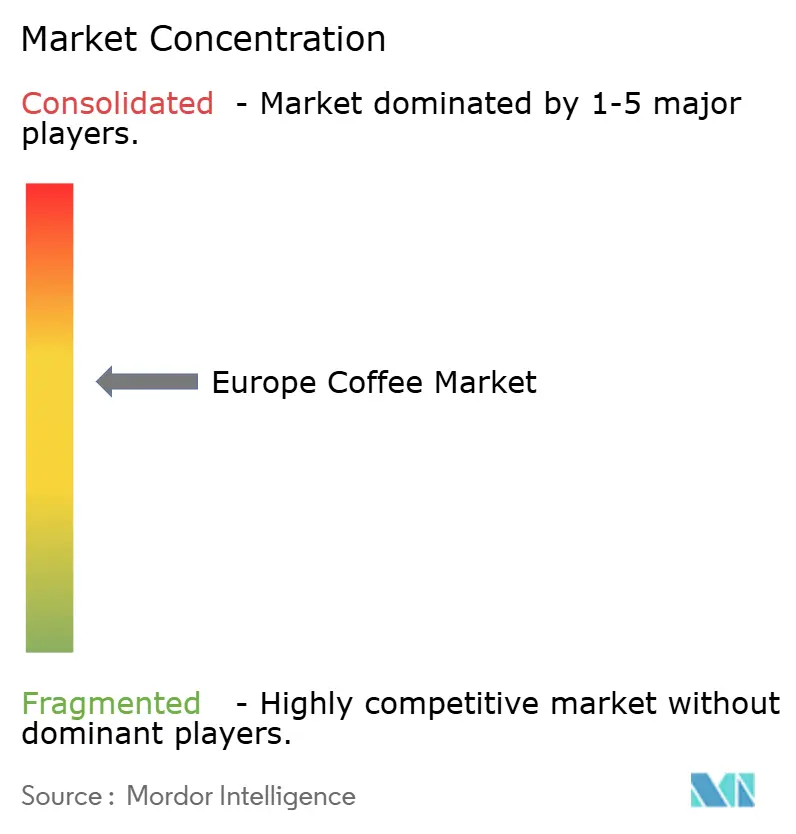

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café na Europa pela Mordor Intelligence

O tamanho do mercado de café europeu deverá crescer de USD 52,99 mil milhões em 2025 para USD 55,98 mil milhões em 2026 e prevê-se que atinja USD 73,67 mil milhões até 2031, a uma CAGR de 5,65% ao longo de 2026-2031. A Europa continua a ser uma das maiores regiões consumidoras de café do mundo, apoiada por práticas culturais estabelecidas e uma forte cultura de café em muitos países. Embora os produtos de café tradicionais mantenham a dominância do mercado através da ampla disponibilidade e de uma base de consumidores consolidada, o mercado está a experimentar um aumento da procura por variedades de especialidade, orgânicas e de origem sustentável. As inovações em formatos de produto estão a ampliar as opções para os consumidores e a atrair consumidores mais jovens. O crescimento do mercado é ainda apoiado por experiências de café premium tanto nos segmentos de retalho como de restauração. O desenvolvimento do mercado é igualmente influenciado pela transformação digital, pela consciência ambiental e pelo aumento dos investimentos das principais cadeias de café. O mercado de café europeu continua a evoluir à medida que os consumidores exigem maior qualidade, aprovisionamento ético e opções de café personalizadas, criando um ambiente de mercado competitivo e diversificado.

Principais Conclusões do Relatório

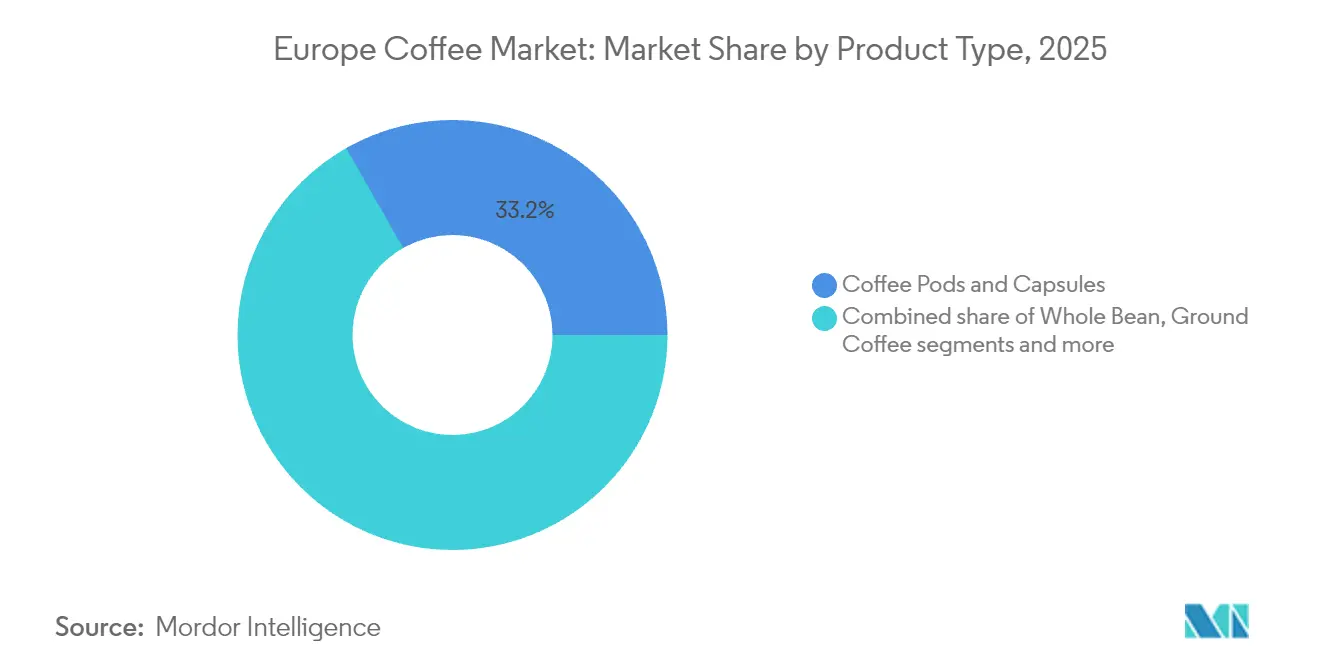

- Por tipo de produto, as cápsulas e pods capturaram 33,22% da quota de receita em 2025; prevê-se que o café em grão inteiro avance a uma CAGR de 7,28% até 2031.

- Por sabor, o café natural comandou 81,72% das vendas de 2025, enquanto as variantes aromatizadas estão previstas para crescer a uma CAGR de 7,64% até 2031.

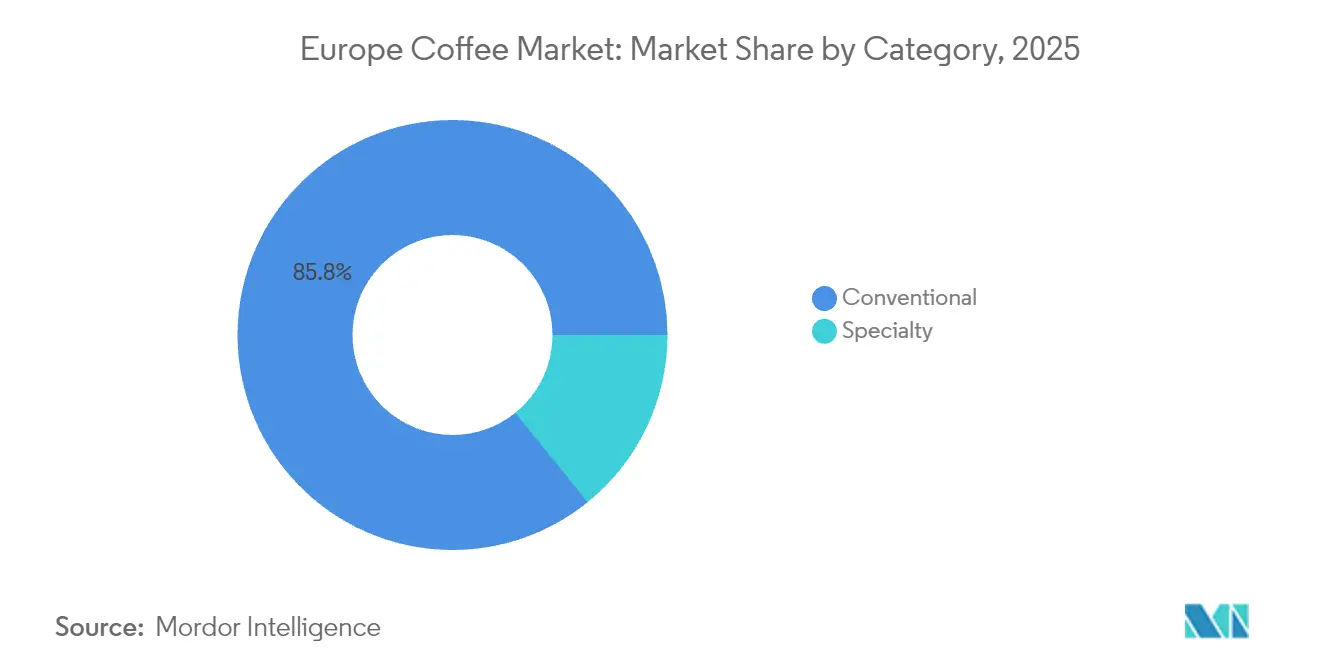

- Por tipo de categoria, o café convencional representou 85,82% do tamanho do mercado de café na Europa em 2025, enquanto o café de especialidade está a crescer a uma CAGR de 8,74% no mesmo horizonte.

- Por tipo de grão, a Arábica manteve 70,54% da quota do tamanho do mercado de café na Europa em 2025; espera-se que a Robusta cresça a uma CAGR de 5,98% entre 2026 e 2031.

- Por canal de distribuição, os canais off-trade controlaram 80,34% da quota do mercado de café na Europa em 2025, enquanto as vendas on-trade estão definidas para acelerar a uma CAGR de 5,69% até 2031.

- Por geografia, a Alemanha detinha 15,96% da quota do mercado de café na Europa em 2025, expandindo-se a uma CAGR de 6,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Café na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente procura de café de especialidade e premium | +1.8% | Alemanha, Reino Unido, Escandinávia, Países Baixos | Médio prazo (2-4 anos) |

| Crescimento da cultura de café e consumo social de café | +1.2% | Centros urbanos em toda a Europa Ocidental | Curto prazo (≤ 2 anos) |

| A sustentabilidade emerge como principal impulsionador do mercado | +1.0% | Em toda a União Europeia, com maior expressão na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| A inovação de produto impulsiona o desenvolvimento do mercado | +0.9% | Centros tecnológicos na Alemanha, no Reino Unido e na Itália | Médio prazo (2-4 anos) |

| Consciência de saúde e reconhecimento dos benefícios do café | +0.7% | Norte da Europa, demografias urbanas | Médio prazo (2-4 anos) |

| Premiumização do grão inteiro e do café fresco | +0.6% | Europa Ocidental, segmentos afluentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Café de Especialidade e Premium

A crescente procura de café de especialidade e premium na Europa é impulsionada por uma base de consumidores sofisticada que prioriza cada vez mais a qualidade, perfis de sabor únicos e aprovisionamento ético em detrimento de produtos de café produzidos em massa. Os consumidores europeus de café demonstram uma maior consciência das origens do café, dos métodos de processamento e das técnicas de preparação, o que tem valorizado o mercado de variedades artesanais, de origem única, orgânicas e sustentáveis. O movimento de terceira vaga do café, que enfatiza o artesanato, a rastreabilidade e as histórias de origem do produto, reforça este segmento de mercado premium. Os consumidores demonstram disponibilidade para pagar preços mais elevados por café que proporcione experiências de sabor específicas, respeitando simultaneamente padrões ambientais e de comércio justo. Em agosto de 2024, a John Farrer & Co of Kendal expandiu a sua coleção de café de especialidade de assinatura com três novos produtos, focando-se em cafés de origem única de pequenos lotes e sazonais provenientes de fontes globais. Este lançamento de produto ilustra como os torrefatores de café estabelecidos estão a adaptar as suas ofertas para responder às preferências dos consumidores por produtos de café distintos e de alta qualidade que destacam a origem, a sazonalidade e a perícia de produção.

Crescimento da Cultura de Café e Consumo Social de Café

A crescente cultura de café e o consumo social de café na Europa estão a transformar o mercado de café ao centrar-se em experiências que vão além da bebida. Os consumidores europeus veem as cafetarias como espaços sociais para conviver, trabalhar, relaxar e desfrutar de café de qualidade. Esta mudança é impulsionada pela procura de cafés de especialidade em ambientes atrativos, frequentemente complementados por opções de alimentação, eventos e espaços adequados para socializar ou trabalhar remotamente. A experiência na cafetaria representa estilo de vida, comunidade e expressão pessoal, atraindo consumidores que buscam experiências autênticas que combinam elementos tradicionais e modernos. A expansão de cafés independentes a par das cadeias estabelecidas demonstra a preferência dos consumidores por experiências de café distintas e locais. O Departamento de Ambiente, Alimentação e Assuntos Rurais do Reino Unido reportou um consumo médio de café fora de casa de 40 mL por pessoa por semana em 2023, destacando a importância do consumo social de café. Estes dados indicam a recuperação do consumo de café no canal on-trade à medida que as cafetarias fortalecem a sua posição como espaços comunitários nos estilos de vida modernos dos consumidores.

A Sustentabilidade Emerge como Principal Impulsionador do Mercado

O mercado de café europeu está a passar por uma transformação fundamental impulsionada por imperativos de sustentabilidade, uma vez que tanto os consumidores como as partes interessadas do setor priorizam a conservação ambiental, os protocolos de aprovisionamento ético e as medidas de responsabilidade social. Os consumidores europeus de café demonstram uma preferência crescente por produtos que ostentem certificações que validem práticas agrícolas sustentáveis, condições laborais equitativas e padrões de preservação ambiental. Os padrões de compra dos consumidores indicam uma forte correlação com as métricas de sustentabilidade, favorecendo as organizações que demonstram compromissos mensuráveis com a conservação da biodiversidade, a redução da pegada de carbono e o bem-estar das comunidades agrícolas. Por exemplo, a iniciativa estratégica da Tchibo de implementar 100% de aprovisionamento responsável de café até 2027 ilustra a integração de quadros de sustentabilidade nas estratégias empresariais das empresas de café europeias para manter a relevância no mercado e a fidelidade dos consumidores.

A Inovação de Produto Impulsiona o Desenvolvimento do Mercado

A inovação de produto impulsiona o desenvolvimento do mercado de café europeu ao melhorar as experiências dos consumidores e ao expandir as ofertas de produtos. Os consumidores europeus procuram qualidade, perfis de sabor únicos e avanços tecnológicos que melhorem a conveniência de preparação, a personalização e a sustentabilidade. A inovação engloba novos equipamentos de preparação, novos blends de café, bebidas de café funcionais e embalagens amigas do ambiente. Estes desenvolvimentos respondem às necessidades de consumidores sofisticados que valorizam tanto as experiências de café tradicionais como as modernas. As empresas mantêm a competitividade através da investigação e desenvolvimento, respondendo às tendências de saúde e estilo de vida enquanto proporcionam experiências de café personalizadas para diferentes segmentos de clientes. Por exemplo, em junho de 2024, a Costa Coffee demonstrou este compromisso ao inaugurar um Centro de Inovação e Desenvolvimento em Loudwater, Reino Unido. Esta instalação permite que as suas equipas de Inovação e de Investigação e Desenvolvimento testem e desenvolvam equipamentos avançados, apoiando a estratégia da Costa Coffee Professional de expandir o seu portfólio de soluções de café e alinhar-se com as necessidades futuras dos consumidores e os desenvolvimentos do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e perturbações na cadeia de abastecimento | -1.5% | Em toda a União Europeia, particularmente nos mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Concorrência de bebidas alternativas | -0.8% | Norte da Europa, demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Impacto das alterações climáticas na produção de café | -0.6% | Cadeias de abastecimento globais que afetam as importações da União Europeia | Longo prazo (≥ 4 anos) |

| Elevados custos operacionais e de matérias-primas | -0.4% | Em toda a União Europeia, afetando particularmente os pequenos operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Perturbações na Cadeia de Abastecimento

O mercado de café europeu enfrenta restrições significativas devido à volatilidade de preços e às perturbações na cadeia de abastecimento, que criam incerteza ao longo de toda a cadeia de valor. Múltiplos fatores influenciam os preços do café, incluindo a variabilidade climática, eventos meteorológicos extremos, tensões geopolíticas e escassez de mão de obra nos principais países produtores. Estes desafios reduzem os rendimentos e a qualidade das colheitas, ao mesmo tempo que restringem os volumes de oferta e aumentam os custos de produção e logística. A inflação de preços resultante afeta diretamente os preços de retalho do café na Europa, impactando o comportamento de compra dos consumidores e os padrões de consumo. A cadeia de abastecimento de café altamente globalizada permanece suscetível a atrasos de transporte, aumento dos custos de frete e alterações regulatórias, o que acrescenta pressões de custo adicionais e complica as operações de mercado. Na Alemanha, um dos maiores países consumidores de café da Europa, o Instituto Federal de Estatística reportou um aumento de 12,2% em termos homólogos nos preços ao consumidor do café moído em abril de 2025 [1]Fonte: Instituto Federal de Estatística, "Café em grão em abril de 2025 12,2% mais caro do que um ano antes", destatis.de. Este aumento de preços demonstra como as pressões inflacionárias podem influenciar o comportamento dos consumidores, potencialmente impulsionando mudanças para alternativas mais acessíveis, como o café instantâneo ou blends com maior teor de robusta.

Concorrência de Bebidas Alternativas

O mercado de café europeu enfrenta uma pressão competitiva significativa decorrente da proliferação de bebidas alternativas, que redirecionam a despesa dos consumidores dos produtos de café convencionais. Os consumidores europeus, particularmente nos segmentos demográficos mais jovens, demonstram preferências crescentes por diversas categorias de bebidas, incluindo chá tradicional, bebidas energéticas, formulações funcionais e botânicas, lattes de origem vegetal e opções orientadas para o bem-estar sem cafeína, como matcha, kombucha e preparações à base de ervas. Estas bebidas alternativas atraem consumidores preocupados com a saúde através dos seus perfis de sabor distintos, menor teor de cafeína e vantagens nutricionais, incluindo propriedades antioxidantes, teor vitamínico e benefícios probióticos. A diversificação das opções de bebidas obriga os fabricantes de café a implementar inovações estratégicas no desenvolvimento de produtos, nas iniciativas de marketing e nos protocolos de envolvimento com os consumidores para manter a fidelidade dos consumidores e expandir a presença no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Cápsulas e Pods Impulsionam a Revolução da Conveniência

As cápsulas e pods de café constituíram 33,22% da quota de mercado em 2025, demonstrando a pronunciada orientação estratégica dos consumidores europeus para metodologias sistematizadas de preparação de café em casa. A substancial presença de mercado do segmento é fundamentalmente atribuída à sua sofisticação operacional, protocolos de preparação padronizados e parâmetros de qualidade de bebida quantificáveis. A implementação sistemática de máquinas de café de dose única, em conjunto com os avanços tecnológicos nas especificações de fabrico de cápsulas e as taxonomias abrangentes de sabores, continua a facilitar a progressão metódica deste segmento no mercado.

O segmento de café em grão inteiro está projetado para crescer a uma CAGR de 7,28% até 2031, impulsionado por consumidores que priorizam a frescura, a qualidade e as opções de preparação personalizadas. Este crescimento reflete uma preferência crescente por experiências de café premium, com consumidores que procuram sabores e aromas autênticos que o grão inteiro preserva melhor do que as alternativas pré-moídas. Apoiando esta tendência, o Departamento de Agricultura dos Estados Unidos (USDA) reporta que a União Europeia dominou o consumo interno de grãos de café verde no ano de comercialização 2024/2025, utilizando mais de 42,0 milhões de sacos de 60 quilogramas. Este elevado nível de consumo indica uma preferência crescente entre os consumidores europeus por café recém-torrado e pela torrefação doméstica, o que permite um maior controlo sobre a preparação do seu café.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Sabor: O Natural Domina Apesar do Crescimento dos Aromatizados

O café natural mantém uma posição de mercado dominante com uma quota de 81,72% em 2025, demonstrando a preferência predominante entre os consumidores europeus pelo consumo tradicional de café. A análise de mercado indica uma orientação significativa dos consumidores para as características autênticas derivadas da origem do café, das variedades de grão e dos perfis de torrefação precisos, em detrimento das alternativas aromatizadas. Esta substancial concentração de mercado no consumo de café natural ilustra a apreciação refinada do mercado europeu pela qualidade premium e pelas características de sabor distintivas inerentes às variedades de café regionais e às metodologias de torrefação especializadas, alinhando-se com o estabelecido património cafeeiro do continente.

O café aromatizado está a crescer a uma CAGR de 7,64%, impulsionado por consumidores mais jovens que procuram variedades diversas e sazonais para além das opções de café tradicionais. Este segmento de mercado atrai consumidores que procuram experiências de sabor aprimoradas e seleções personalizadas que se alinhem com as preferências de estilo de vida moderno. As inovações de produto com aromas naturais sem açúcar adicionado respondem às exigências dos consumidores preocupados com a saúde, satisfazendo simultaneamente a necessidade de ofertas premium. Por exemplo, em 2024, a Nestlé S.A. expandiu a sua linha Nescafé Classic na Europa Central e Oriental, introduzindo sabores de caramelo e avelã, ambos contendo aromas naturais sem açúcar adicionado.

Por Tipo de Categoria: A Especialidade Ganha Terreno Apesar da Dominância do Convencional

Em 2025, o café convencional constituiu 85,82% da quota do mercado europeu, estabelecendo a sua posição predominante entre os consumidores. Esta dominância de mercado é atribuída à profunda afinidade cultural da região pelas variedades de café tradicionais, uma vez que os consumidores priorizam perfis de sabor estabelecidos e consistência do produto. A rede de distribuição abrangente do café convencional através dos canais on-trade e off-trade assegura uma penetração de mercado sustentada. A combinação estratégica de preços competitivos e reconhecimento de marca estabelecido mantém o café convencional como a escolha primária para o consumo diário.

O segmento de café de especialidade na Europa está a experienciar um crescimento significativo, com uma CAGR de 8,74%, excedendo a taxa de crescimento global do mercado em quase o dobro. Os consumidores europeus estão a priorizar cada vez mais a qualidade premium, a sustentabilidade e o aprovisionamento ético nas suas escolhas de café. O apelo dos cafés de especialidade deriva dos seus perfis de sabor distintos, métodos de produção artesanais e cadeias de abastecimento transparentes. Certificações como Comércio Justo, Orgânico e Rainforest Alliance evoluíram de diferenciadores de mercado para requisitos essenciais. A posição da União Europeia como principal importadora de produtos orgânicos é evidenciada pelas suas 2,7 milhões de toneladas métricas de importações orgânicas em 2023, conforme reportado pelo Centro para a Promoção das Importações (CBI). Este volume de importações demonstra a forte preferência dos consumidores por produtos que apoiam a agricultura sustentável e práticas de aprovisionamento ético.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Grão: A Arábica Domina Enquanto a Robusta Ganha Terreno

Os grãos Arábica constituem 70,54% da quota de mercado em 2025, demonstrando a validação empírica abrangente da predileção estabelecida dos consumidores europeus pelos seus perfis organolépticos multifacetados e características aromáticas distintas. Os parâmetros de acidez superiores quantificáveis e os atributos gustativos refinados do café Arábica demonstram uma correlação estatística precisa com as metodologias sofisticadas de consumo de café da Europa. A adesão institucionalizada da região a parâmetros de qualidade padronizados e características específicas de origem estabelece a Arábica como a seleção preeminente para a produção de café especializado e os protocolos de formulação de blends premium.

Os grãos Robusta demonstram uma trajetória de crescimento a uma CAGR de 5,98%, atribuída a protocolos de adaptação climática implementados e a metodologias aprimoradas de otimização de sabor. Apesar das limitações históricas de mercado na Europa devido ao seu pronunciado perfil de sabor e elevada concentração de cafeína, a Robusta tem experienciado um avanço significativo através de protocolos de processamento refinados e procedimentos de mistura sistemáticos que otimizam as suas características de sabor. A resistência intrínseca da variedade a pragas agrícolas e a sua adaptabilidade ambiental posicionam-na como um componente estratégico na manutenção da continuidade da cadeia de abastecimento perante os desafios relacionados com as alterações climáticas.

Por Canal de Distribuição: O Off-Trade Lidera Enquanto o On-Trade Recupera

Os canais off-trade detiveram uma quota de mercado de 80,34% em 2025, demonstrando a preferência dos consumidores europeus pelo consumo de café em casa. Esta dominância resulta da conveniência oferecida por pontos de venda a retalho como supermercados, hipermercados e plataformas online. A força do segmento off-trade reflete as tendências dos consumidores para o consumo doméstico, com os indivíduos a procurar criar experiências de qualidade de café semelhantes às de uma cafetaria em casa. Estes canais proporcionam aos consumidores acesso a uma vasta gama de produtos de café de diferentes marcas, formatos e faixas de preço. O crescimento do comércio eletrónico e das compras de mercearia online fortaleceu ainda mais o segmento off-trade ao simplificar o processo de compra de café para os consumidores.

O mercado de café on-trade europeu demonstra uma taxa de crescimento anual composta (CAGR) de 5,69%, atribuída principalmente à bem estabelecida cultura de café da região, em que o consumo de café funciona tanto como atividade utilitária como social. A expansão do mercado é facilitada pela urbanização contínua e pela maior procura dos consumidores por experiências de café premium, englobando qualidade superior da bebida e ambientes refinados de café. A Autoridade Europeia do Trabalho reporta que o setor da hotelaria e restauração, incluindo os estabelecimentos de café, constituiu 4,7% do emprego total em 2023. Esta evidência estatística comprova o substancial impacto económico do mercado e o seu papel fundamental na facilitação do envolvimento comunitário em toda a Europa.

Análise Geográfica

A Alemanha detém a maior quota do mercado de café da Europa, com 15,96% em 2025, e demonstra a taxa de crescimento mais elevada da região, com uma CAGR de 6,61% até 2031. O mercado combina padrões de consumo estabelecidos com uma procura crescente por produtos de especialidade e sustentáveis, criando oportunidades diversificadas entre os segmentos. A dupla posição da Alemanha como o maior importador e o mercado de crescimento mais rápido destaca a sua abordagem eficaz de desenvolvimento de mercado, que integra preferências tradicionais com tendências modernas.

A Itália mantém a sua posição como o segundo maior mercado de café da Europa, apoiada pela sua estabelecida cultura de espresso e pela extensa indústria doméstica de torrefação. Embora o segmento de café de especialidade permaneça limitado, demonstra potencial de crescimento, particularmente entre os consumidores mais jovens que procuram alternativas ao espresso tradicional, apresentando oportunidades para produtos inovadores que se alinhem com as tradições do café italiano.

A França demonstra um significativo potencial de mercado, com as importações de café verde a atingirem 226 mil toneladas em 2023. O Reino Unido apresenta uma notável evolução do mercado, enquanto o mercado de Espanha se concentra no café comercial com segmentos de especialidade em expansão. Os Países Baixos funcionam como um centro comercial chave com operações substanciais de reexportação que influenciam os fluxos do mercado europeu. A posição estratégica da Bélgica como principal importadora e reexportadora beneficia as empresas que procuram entrada no mercado europeu. A Polónia e a Suécia apresentam oportunidades de crescimento impulsionadas pela evolução das preferências dos consumidores e pelo crescimento económico.

Panorama Competitivo

O mercado de café europeu mantém uma concentração moderada, com empresas multinacionais a competir lado a lado com torrefatores de especialidade e especialistas em comércio direto. Os líderes de mercado como Nestlé SA, Luigi Lavazza SpA, Starbucks Corporation e Strauss Group utilizam extensas redes de distribuição e reconhecimento de marca estabelecido. Estas empresas enfrentam uma concorrência crescente por parte de empresas focadas na sustentabilidade que priorizam a rastreabilidade e o aprovisionamento ético.

A consolidação do setor continua através de aquisições estratégicas, como demonstrado pela aquisição pela Lofbergs do torrefator dinamarquês Peter Larsen Kaffe em fevereiro de 2025. As empresas estão a investir em tecnologia como vantagem competitiva, implementando sistemas de rastreabilidade por blockchain, soluções de embalagem sustentável e plataformas digitais de envolvimento com os clientes para cumprir os requisitos regulatórios e fortalecer as posições no mercado.

As oportunidades de mercado permanecem nos produtos de dose única sustentáveis, nas plataformas de comércio direto e nos segmentos de café de especialidade regionais, onde os consumidores demonstram disponibilidade para pagar preços premium. Os novos entrantes no mercado, particularmente as empresas de tecnologia que desenvolvem pods compostáveis e plataformas digitais que ligam diretamente os consumidores aos produtores de café, estão a desafiar os modelos tradicionais de distribuição do mercado de café europeu.

Líderes do Setor de Café na Europa

Nestlé SA

Luigi Lavazza SpA

Starbucks Corporation

Strauss Group

Melitta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A JDE Peet's lançou dois novos produtos em saqueta sob a sua marca Kenco, direcionados a consumidores de café mais jovens. A linha de produtos inclui os sabores Whipped Americano Frappe e Creamy Latte, que podem ser servidos quentes ou frios.

- Abril de 2025: A Nestlé introduziu a linha de produtos Nescafé Espresso Concentrated na Europa. A gama oferece três sabores - baunilha, caramelo e clássico, com cada frasco a fornecer 16 doses.

- Abril de 2025: A Lavazza lançou o Tabli, um sistema de cápsulas de café 100% que elimina a embalagem tradicional de cápsulas, proporcionando uma solução de café sem desperdício.

- Maio de 2024: A Fresh Black estabeleceu um centro de distribuição na Polónia para facilitar o envio para os mercados europeus. A empresa lançou um sítio web da União Europeia com os seus produtos de café de especialidade embalados em 200g, blends de grão inteiro e sacos de café de gotejamento.

Âmbito do Relatório do Mercado de Café na Europa

O café é uma bebida preparada a partir de grãos de café torrados, as sementes das bagas de certas espécies de café.

O mercado de café europeu está segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado está segmentado em grão inteiro, café moído, café instantâneo e cápsulas e pods de café. Por canal de distribuição, o mercado está segmentado em canais de distribuição on-trade e off-trade. O canal off-trade está ainda segmentado em lojas de conveniência, retalhistas especializados, supermercados/hipermercados e outros canais de distribuição. Por geografia, o mercado estudado está segmentado em França, Alemanha, Reino Unido, Espanha, Itália, Rússia e Resto da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em mil milhões de USD).

| Grão Inteiro |

| Café Moído |

| Café Instantâneo |

| Cápsulas e Pods de Café |

| Café Pronto para Consumir (RTD) |

| Natural |

| Aromatizado |

| Convencional |

| Especialidade (Orgânico/Origem Única) |

| Arábica |

| Robusta |

| Outros |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Instantâneo | ||

| Cápsulas e Pods de Café | ||

| Café Pronto para Consumir (RTD) | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Categoria | Convencional | |

| Especialidade (Orgânico/Origem Única) | ||

| Por Tipo de Grão | Arábica | |

| Robusta | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de café na Europa?

O mercado de café na Europa tem um valor de USD 55,98 mil milhões em 2026.

A que velocidade irá o mercado expandir-se nos próximos cinco anos?

As previsões apontam para uma CAGR de 5,65%, elevando a receita para USD 73,67 mil milhões até 2031.

Qual é o segmento de produto que lidera as vendas regionais?

As cápsulas e pods detêm 33,22% da receita e continuam a beneficiar da procura por conveniência.

Por que razão é a Alemanha fundamental para os fornecedores?

A Alemanha combina uma quota de mercado de 15,96% com a CAGR mais rápida da região de 6,61%, tornando-a simultaneamente o maior e o mais rápido mercado nacional em crescimento.

Página atualizada pela última vez em: