Tamanho e Participação do Mercado de Café da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

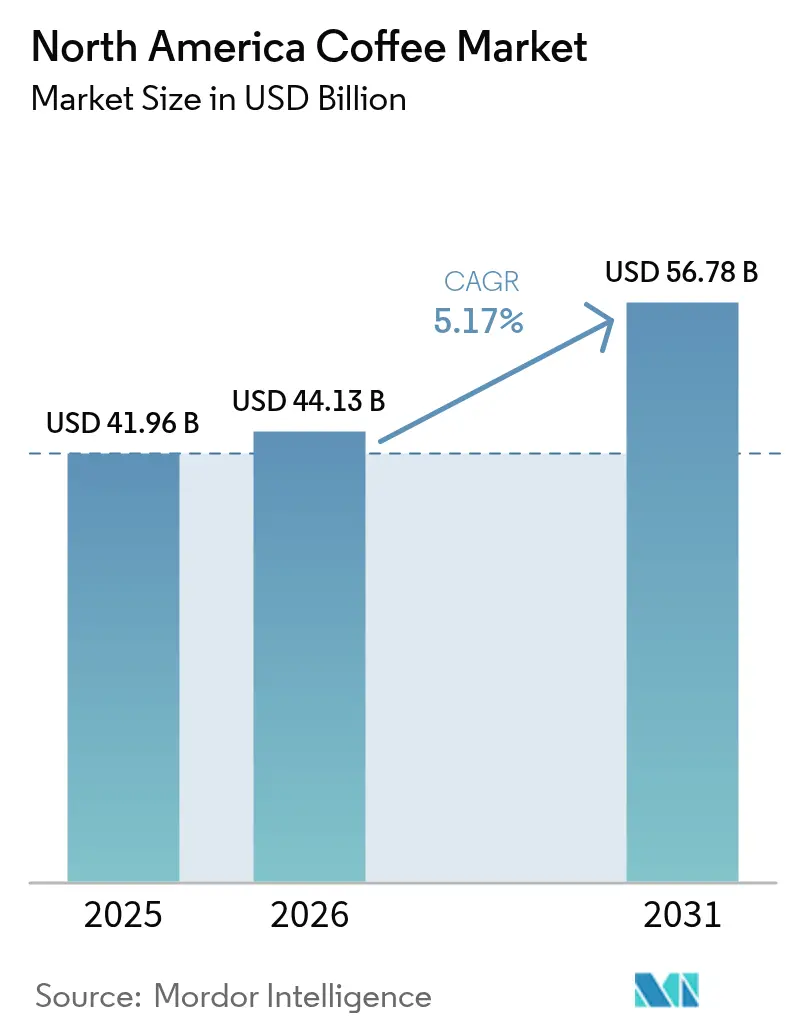

| Tamanho do mercado no ano base (2025) | 41.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café da América do Norte por Mordor Intelligence

O tamanho do mercado de café da América do Norte foi avaliado em USD 41,96 bilhões em 2025 e estima-se que cresça de USD 44,13 bilhões em 2026 para atingir USD 56,78 bilhões até 2031, a uma CAGR de 5,17% durante o período de previsão (2026-2031). O consumo diário de café, atingindo um máximo de duas décadas de 66-67% em 2024, ressalta uma demanda robusta. Essa demanda persiste mesmo com a diminuição do fluxo de clientes nas principais redes de cafeterias, sugerindo uma mudança do consumidor em direção a ofertas premium, preparo em casa e benefícios voltados à saúde. Não se trata mais apenas de volume; o mix de produtos é fundamental. Grãos especiais, café pronto para beber (RTD) e aditivos com foco em saúde estão comandando preços premium. As marcas estão aprimorando seu foco na distribuição omnicanal, em sistemas exclusivos de preparo e em cadeias de suprimentos transparentes. No entanto, elas enfrentam desafios como a volatilidade dos preços do café verde e as preocupações ambientais em torno dos pods monodose. Nesse cenário em evolução, o mercado de café da América do Norte está favorecendo cada vez mais as marcas que mesclam com habilidade ofertas premium com conveniência, sustentabilidade e abordagens personalizadas e orientadas por dados.

Principais Conclusões do Relatório

- Por tipo de produto, o café instantâneo liderou com 42,85% da participação de mercado de café da América do Norte em 2025, enquanto o café RTD tem previsão de crescer a uma CAGR de 7,12% até 2031.

- Por categoria, o café convencional representou 63,70% do tamanho do mercado de café da América do Norte em 2025, enquanto o café especial tem projeção de avançar a uma CAGR de 7,86% até 2031.

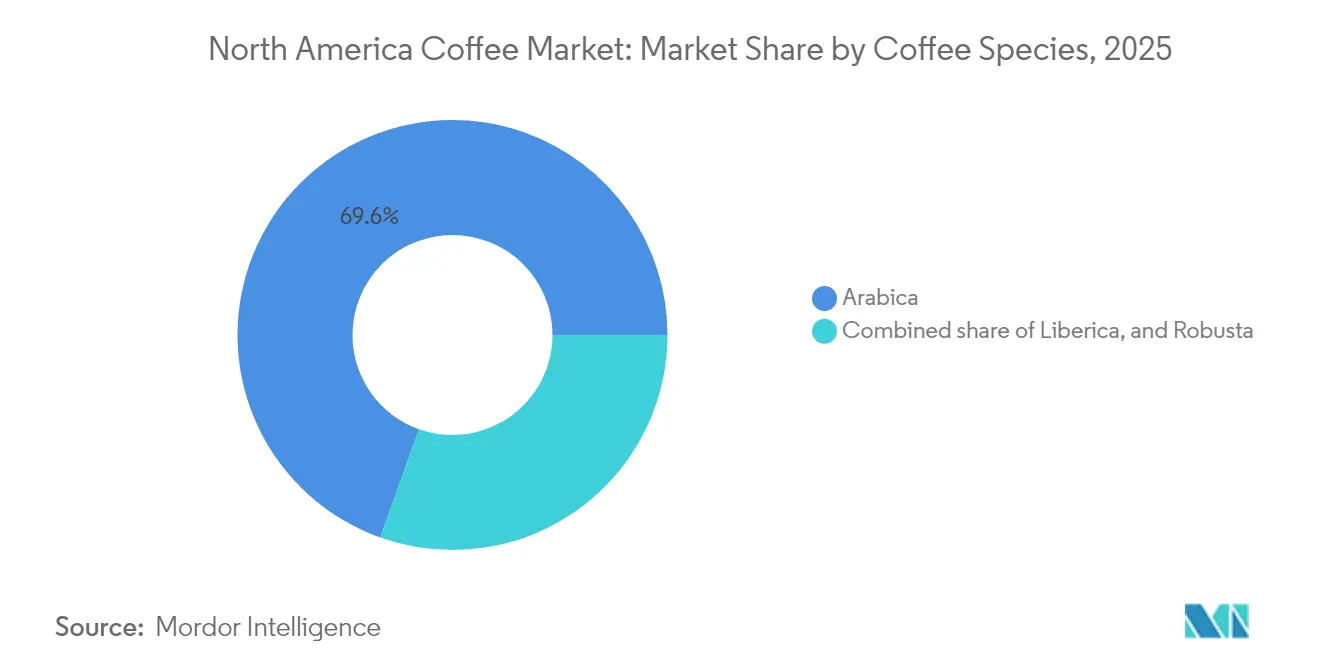

- Por espécie de café, o Arábica comandou 69,55% do tamanho do mercado de café da América do Norte em 2025; o Liberica está definido para expandir a uma CAGR de 6,62% até 2031.

- Por canal de distribuição, os pontos de venda fora do local capturaram 67,45% da participação de mercado de café da América do Norte em 2025, mas as vendas no local têm expectativa de crescer a uma CAGR de 6,98% ao longo do período de previsão.

- Por geografia, os Estados Unidos geraram 74,60% da receita de 2025, enquanto o México apresenta o crescimento mais rápido a uma CAGR de 6,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse em café "melhor para você" | +0.8% | Estados Unidos, Canadá, México urbano | Médio prazo (2-4 anos) |

| Demanda crescente por opções de conveniência, como pods monodose e cafés RTD | +1.2% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Foco crescente do consumidor em fornecimento ético, sustentável e rastreável | +0.6% | Estados Unidos, Canadá, metrópoles selecionadas do México | Longo prazo (≥ 4 anos) |

| Inovação contínua em sabores e formatos | +0.9% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Expansão da cultura de cafeteria e cafés especiais | +0.7% | Estados Unidos, Canadá, Cidade do México, Monterrey | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologia de preparo doméstico de café | +0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Interesse em Café "Melhor para Você"

O café funcional evoluiu de um produto de nicho para o bem-estar a uma escolha popular, à medida que os consumidores buscam cada vez mais benefícios adicionais à saúde em suas rotinas diárias. Em junho de 2024, a Laird Superfood lançou seu Latte Instantâneo com Proteína, que fornece 10 gramas de proteína vegetal por porção. O produto também inclui TCMs e uma combinação de cogumelos funcionais, como juba-de-leão, cordyceps, maitake e chaga, oferecendo uma combinação de conveniência, ingredientes naturais e suporte cognitivo. Com preço de aproximadamente USD 3 por porção, está posicionado entre as ofertas premium de cafeterias e o café instantâneo básico, demonstrando como os benefícios funcionais podem justificar preços mais elevados. As marcas de café estão aproveitando essa pesquisa para diferenciar seus cremes e bebidas prontas para beber (RTD). Essa tendência não se limita mais a lojas especializadas em alimentos saudáveis. Varejistas como Sprouts Farmers Market e Amazon já comercializam produtos de café funcional, refletindo sua crescente aceitação e maior disponibilidade no mercado.

Demanda Crescente por Opções de Conveniência, como Pods Monodose e Cafés RTD

A demanda crescente por formatos centrados na conveniência, como pods monodose e cafés prontos para beber, está se tornando um importante impulsionador de crescimento para o mercado de café da América do Norte, à medida que os consumidores priorizam cada vez mais a rapidez, a portabilidade e a qualidade consistente. Os sistemas de pods monodose oferecem preparo personalizado com esforço mínimo, atraindo residências e locais de trabalho movimentados que buscam bebidas ao estilo de cafeteria em casa. Os cafés RTD continuam a se expandir rapidamente devido à sua funcionalidade para consumo em movimento e ao alinhamento com as tendências de saúde, com marcas lançando variantes com baixo teor de açúcar, funcionais e enriquecidas com proteínas. Essa mudança também é reforçada por consumidores mais jovens que preferem opções práticas para consumo imediato em detrimento do café preparado de forma tradicional. Os fabricantes estão respondendo com faixas de sabores mais amplas, formulações premium e inovações em embalagens sustentáveis. No geral, a tendência de conveniência está remodelando a inovação de produtos, a alocação de espaço nas prateleiras do varejo e os hábitos de consumo em toda a região.

Foco Crescente do Consumidor em Fornecimento Ético, Sustentável e Rastreável

As certificações de rastreabilidade e sustentabilidade passaram de diferenciais de nicho a expectativas essenciais para os consumidores do mercado principal, especialmente os Millennials e a Geração Z. A Starbucks obtém 98,6% de seu café por meio de seu programa C.A.F.E. Practices, que audita critérios econômicos, sociais e ambientais. A empresa também se comprometeu com USD 100 milhões em seu Fundo Global para Agricultores para apoiar os produtores de café com empréstimos. O programa AAA de Qualidade Sustentável da Nespresso, da Nestlé, opera em 15 países, integrando agrônomos nas comunidades agrícolas para melhorar os rendimentos, a qualidade e a resiliência, enquanto promove a agricultura regenerativa. Em 2024, o México lançou a marca Café Bienestar para apoiar os pequenos agricultores, que produzem 90% das 231.596 toneladas anuais de café do país, com fazendas com média de 2,9 hectares[1]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. "Café: Relatórios de Mercados e Comércio Mundial 2024-2025." fas.usda.gov. Essa iniciativa destaca a necessidade de parcerias público-privadas para enfrentar as vulnerabilidades da cadeia de suprimentos decorrentes da consolidação e dos riscos climáticos. Certificações como Fair Trade USA e Rainforest Alliance continuam sendo comuns, mas as decisões dos consumidores são cada vez mais influenciadas por ferramentas de transparência, como a rastreabilidade por blockchain e QR codes que vinculam a dados de nível de fazenda. Os torrefadores especiais usam essas ferramentas para justificar preços premium e fidelizar clientes.

Inovação Contínua em Sabores e Formatos

A inovação em sabores está indo além das edições sazonais para mudanças estruturais que redefinem o consumo. Em março de 2024, a Chameleon Organic Coffee lançou latas de cold brew estáveis em prateleira de 8 onças, incluindo uma variante Nitro Black com textura em cascata que não requer refrigeração, tornando-a adequada para postos de gasolina, máquinas de venda automática e espaços de varejo não refrigerados. A Costa Coffee, pertencente à Coca-Cola, introduziu Lattes de Café Gelado de 11 onças no 7-Eleven e no QuikTrip em 2024, aproveitando a rede de entrega da Coca-Cola para posicioná-los próximo a bebidas energéticas e refrigerantes para compras por impulso. A Throne Sport Coffee, co-fundada pelo quarterback da NFL Patrick Mahomes, estreou uma linha pronta para beber com eletrólitos e aminoácidos de cadeia ramificada, posicionando o café como uma bebida para antes ou depois do treino. Os adoçantes naturais, como estévia e fruto-do-monge, estão substituindo o açúcar e os substitutos artificiais, atraindo consumidores preocupados com a saúde. O leite de aveia continua sendo a principal opção não láctea no Canadá, com a Starbucks adicionando o Oatmilk Frappuccino à sua linha pronta para beber em março de 2024 para atender à crescente demanda por opções à base de plantas. Essas tendências estão encurtando os ciclos de vida dos produtos e pressionando as cadeias de suprimentos a se adaptarem rapidamente. Os grandes players com redes de co-fabricação estão mais bem posicionados para responder, enquanto os torrefadores menores que dependem de engarrafadores terceirizados enfrentam desafios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de bebidas substitutas e bebidas funcionais | -0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos/logística | -0.5% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas à cafeína e ao açúcar | -0.3% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Impacto prejudicial dos pods e cápsulas de café no meio ambiente | -0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Bebidas Substitutas e Bebidas Funcionais

A concorrência de bebidas substitutas e bebidas funcionais está restringindo cada vez mais o crescimento no mercado de café da América do Norte, à medida que os consumidores diversificam suas escolhas de bebidas em direção a opções que prometem benefícios adicionais à saúde ou ao desempenho. Bebidas energéticas, chás funcionais, águas enriquecidas e bebidas nootrópicas atraem demografias mais jovens que buscam conveniência e resultados específicos, como foco, hidratação ou energia sustentada. Esse cenário em expansão fragmenta a atenção dos consumidores e reduz a dependência do café tradicional, especialmente em ocasiões de tarde e consumo em movimento. A ascensão de alternativas à base de plantas e com baixo teor de cafeína também atrai segmentos preocupados com a saúde que percebem o café como ácido ou superestimulante. Como resultado, as marcas enfrentam maior pressão para inovar com ingredientes funcionais, rótulos mais limpos e formatos diferenciados.

Impacto Prejudicial dos Pods e Cápsulas de Café no Meio Ambiente

Nos Estados Unidos, cerca de 50 a 60 milhões de pods de café são descartados ou reciclados diariamente, mas globalmente, apenas 30% das cápsulas de alumínio da Nespresso são recicladas. A mudança da Keurig em 2020 para plásticos #5 em seus K-Cups não resolveu a aceitação municipal inconsistente. A Nespresso oferece um programa de devolução pelo correio com etiquetas pré-pagas da UPS e 88.000 pontos de coleta, mas apenas 36% dos usuários nos Estados Unidos reciclam suas cápsulas, indicando que a conveniência e a conscientização continuam sendo desafios. Os novos K-Rounds compostáveis e sem plástico da Keurig exigem um novo aparelho de preparo, criando uma barreira financeira para muitos consumidores. As regulamentações emergentes de responsabilidade estendida do produtor (EPR) estão pressionando os fabricantes a financiar a infraestrutura de reciclagem, o que pode reduzir as margens de lucro, a menos que seja compensado por preços mais altos ou inovações de redução de resíduos. A Nespresso aumentou o conteúdo de alumínio reciclado de suas cápsulas para 80-85% e apoia sistemas de reciclagem compartilhados, mas materiais fragmentados e designs específicos de marca complicam a colaboração. As preocupações ambientais com os pods de café não são apenas reputacionais; elas trazem riscos regulatórios, insatisfação dos consumidores e concorrência de pods reutilizáveis e máquinas de café coado, que o Consumer Reports destaca como alternativas mais econômicas e ecologicamente corretas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Café Instantâneo Ancora a Participação, Café RTD Impulsiona o Crescimento

Em 2025, o café instantâneo detinha 42,85% da participação de mercado, impulsionado pela forte demanda de residências hispânicas, onde 84% no México preferem formatos instantâneos, e por consumidores mais velhos que valorizam a rapidez e a estabilidade em prateleira. Marcas líderes como Nescafé da Nestlé e Starbucks VIA utilizam tecnologias de liofilização e secagem por atomização para preservar o aroma e permitir o preparo em menos de 30 segundos. Enquanto o crescimento em volume permanece estável, a premiumização impulsiona o crescimento em valor, com cafés liofilizados de origem única e micro-lote com preços 20-30% mais altos do que os blends padrão. O café moído e o grão inteiro visam demografias semelhantes, mas diferem nas preferências. Os compradores de grão inteiro, frequentemente entusiastas de café especial, priorizam a frescura e o terroir, enquanto o café moído atrai residências focadas em conveniência que usam máquinas de café coado. Os pods e cápsulas de café enfrentam desafios como preocupações ambientais e aumento dos custos de materiais, mas o K-Cup da Keurig e as cápsulas de alumínio da Nespresso retêm a fidelidade dos clientes por meio da compatibilidade com os aparelhos de preparo e da qualidade consistente.

O café pronto para beber (RTD) é o segmento de crescimento mais rápido, com uma CAGR de 7,12% até 2031, impulsionado por novos formatos e distribuição expandida em lojas de conveniência, postos de gasolina e máquinas de venda automática. Em março de 2024, a Starbucks lançou garrafas de cold brew para múltiplas porções voltadas para residências, oferecendo custos mais baixos por onça em comparação com latas monodose e concorrendo com o preparo em casa. As latas de cold brew estáveis em prateleira da Chameleon, com vida útil de 12 meses, reduzem as necessidades de refrigeração, diminuem os custos de distribuição e melhoram o giro de estoque. Os Lattes de Café Gelado de 11 onças da Costa Coffee, colocados em lojas 7-Eleven e QuikTrip por meio da rede de entrega direta às lojas da Coca-Cola, capturam compras por impulso ao se posicionarem próximos a bebidas energéticas. O cold brew nitro, infundido com nitrogênio para uma textura cremosa sem laticínios, passou de cafeterias especiais para latas RTD, liderado por marcas como La Colombe e Chameleon. O crescimento do café RTD depende de manter um sabor de qualidade de cafeteria enquanto gerencia os custos de embalagem asséptica, logística de cadeia fria e colocação no varejo, favorecendo empresas com fortes capacidades de co-embalagem e distribuição.

Por Categoria: Café Convencional Detém o Volume, Café Especial Captura o Valor

Em 2025, o café convencional dominou 63,70% da participação de mercado, impulsionado por sua forte presença em canais de mercearia, clube e desconto, onde a acessibilidade é fundamental. Marcas líderes como Folgers, Maxwell House e Dunkin' dependem de distribuição ampla, promoções frequentes e reconhecimento de marca de longa data. Essas marcas alcançam perfis de sabor consistentes por meio de eficiências na cadeia de suprimentos, misturando múltiplas origens em escala, e se beneficiam de custos de marketing mais baixos em comparação com os torrefadores especiais. No entanto, consumidores mais jovens, que estão entrando nos anos de pico de consumo de café, mostram menos fidelidade às marcas convencionais e preferem experimentar opções especiais e direto ao consumidor. Para se adaptar, os players convencionais estão introduzindo submarcas premium e blends de edição limitada para proteger o espaço nas prateleiras e aumentar as margens sem afetar os produtos principais.

O café especial tem projeção de crescer a uma CAGR de 7,86% até 2031, o mais rápido entre todos os segmentos, à medida que os torrefadores de terceira onda se expandem para o varejo e o comércio eletrônico. Definido pela Associação de Café Especial como aquele que pontua acima de 80 em uma escala de 100 pontos, o café especial enfatiza a transparência de origem, o processamento e a torra precisa. Em 2024, a Blue Bottle Coffee, de propriedade da Nestlé, expandiu seus serviços de comércio eletrônico e assinatura, usando análise de dados para personalizar recomendações e automatizar pedidos, aumentando a retenção e o valor dos clientes. A Intelligentsia e a La Colombe entraram no varejo convencional por meio do Whole Foods, Target e redes regionais, tornando o café especial mais acessível. Cafés de origem única da Etiópia, Colômbia e Guatemala, com preços de USD 15-25 por saco de 12 onças, permanecem populares entre os Millennials e a Geração Z, que valorizam o café como uma experiência e priorizam certificações como Fair Trade e Rainforest Alliance. Os torrefadores especiais também se beneficiam de relacionamentos de comércio direto, garantindo fornecimento, aprimorando a rastreabilidade e capturando margens normalmente tomadas por intermediários.

Por Espécie de Café: Arábica Domina, Liberica Emerge como Diferenciador

Em 2025, o Arábica detinha uma participação de mercado de 69,55%, impulsionado pela preferência da América do Norte por sua acidez equilibrada, doçura e complexidade aromática em comparação com o perfil amargo e terroso do Robusta. A Colômbia, o Brasil e a América Central dominam o fornecimento de Arábica, com a Colômbia sozinha contribuindo com 38,2% das importações de café verde do Canadá em junho de 2024. Os preços premium do Arábica, 20-40% mais altos do que os do Robusta, refletem seus maiores custos de produção devido a rendimentos mais baixos e maior vulnerabilidade a pragas e mudanças climáticas, além da demanda dos consumidores por qualidade. Os torrefadores especiais usam exclusivamente Arábica, adquirindo micro-lotes de fazendas ou cooperativas para destacar o terroir, apoiando preços de varejo acima de USD 20 por saco de 12 onças. Sua dominância é reforçada por fortes cadeias de suprimentos, padrões de degustação e marketing, embora as mudanças climáticas ameacem as principais regiões produtoras na Colômbia e na América Central, reduzindo as terras agrícolas adequadas e aumentando os riscos de doenças.

O Liberica, cultivado principalmente nas Filipinas, na Malásia e na África Ocidental, é a espécie de café de crescimento mais rápido, com uma CAGR de 6,62% até 2031, embora a partir de uma base pequena. Seu sabor único de madeira, floral e defumado atrai consumidores aventureiros, mas seu crescimento é limitado pela baixa produção (menos de 2% da produção global) e pelo desconhecimento dos consumidores. Os torrefadores especiais aproveitam sua raridade para comandar preços premium e gerar interesse nas redes sociais, posicionando-o como um produto sofisticado de descoberta. O Robusta, que compõe a participação de mercado restante, é amplamente utilizado em café instantâneo, blends de espresso (para corpo e crema) e produtos econômicos. Enquanto sua participação é estável, o Robusta enfrenta desafios decorrentes das tendências de premiumização que favorecem o Arábica e das preocupações com sustentabilidade devido ao uso intensivo de agroquímicos e aos problemas de rastreabilidade no Vietnã e no Brasil. O programa tarifário PROSEC do México facilita as importações de Robusta do Brasil e do Vietnã para produtos econômicos, mas os torrefadores domésticos estão cada vez mais promovendo o Arábica de origem única para capturar a demanda especial de maior margem.

Por Canal de Distribuição: Consumo Fora do Local Lidera o Volume, Consumo no Local Reconquista Ocasiões

Em 2025, os canais fora do local detinham 67,45% da participação de mercado, impulsionados por supermercados, hipermercados e lojas clube que oferecem ampla variedade de produtos, descontos e conveniência. Grandes players como Walmart, Kroger, Costco e Sam's Club dominam esse espaço, aproveitando o café de marca própria com preço 15-25% mais baixo do que as opções de marca, atraindo consumidores conscientes dos custos. Lojas de conveniência e mercearias focam em compras rápidas, com café RTD monodose e café moído em pequenos formatos tendo bom desempenho. Lojas especializadas como Whole Foods e Sprouts atendem a compradores premium e orgânicos, apresentando marcas artesanais e de comércio direto que não têm acesso a varejistas de mercado de massa. O varejo online, que cresceu durante a pandemia, permanece forte com modelos de assinatura que simplificam as compras. Marcas como Trade Coffee e Blue Bottle usam algoritmos para personalizar recomendações de torra, oferecendo uma vantagem única em relação às lojas físicas.

Os canais de consumo no local têm projeção de crescer a uma CAGR de 6,98% até 2031, o mais rápido entre os segmentos de distribuição, à medida que a cultura de cafeteria e os formatos drive-thru ganham popularidade. A Dutch Bros planeja mais de 160 novas localidades em 2025, com foco em áreas suburbanas e periféricas onde os drive-thrus são econômicos. Redes regionais como Scooter's Coffee, que se expandiu 35,1% para 750 unidades em 2023, e 7 Brew, crescendo de 180 para mais de 200 localidades em 2024, estão escalando rapidamente e desafiando as marcas nacionais. Os canais de consumo no local atraem consumidores com interações de barista, personalização, ambiente e o apelo social de copos com marca, justificando prêmios de preço de 200-300% em relação ao café preparado em casa. Eles também servem como campos de teste para novos produtos, com ofertas por tempo limitado e bebidas sazonais gerando tráfego, interesse nas redes sociais e vendas fora do local de versões embaladas.

Análise Geográfica

Em 2025, os Estados Unidos detinham 74,60% do mercado de café da América do Norte, impulsionados por um consumo diário de café no nível mais alto em 20 anos (66-67%) e uma forte rede de varejo com 42.773 pontos de venda de marcas e inúmeras cafeterias independentes. O café especial representou 46% do consumo diário em 2025, acima de 39% em 2020, refletindo uma mudança para formatos premium que impulsionam o crescimento do valor em detrimento do volume. A Starbucks, com mais de 16.300 lojas nos Estados Unidos, planeja expandir para 20.000 até 2030, apesar de uma queda de 2% nas vendas em lojas comparáveis e uma queda de 5% nas transações no ano fiscal de 2024. No entanto, um aumento de 4% no preço médio do ticket, impulsionado por melhorias no mix e precificação, compensou essas quedas. O mercado dos Estados Unidos está passando de crescimento orientado por volume para margens mais altas por meio de aprimoramentos no mix de produtos, com café RTD, cold brew e bebidas funcionais ganhando popularidade em detrimento do café quente coado tradicional. Fatores regulatórios, como o limite diário de cafeína de 400 miligramas da FDA, influenciam as formulações de produtos e a rotulagem. Além disso, os pods monodose enfrentam crescente escrutínio ambiental, com estados como Califórnia e Nova York implementando regulamentações de EPR que exigem reciclagem financiada pelo fabricante, pressionando por materiais compostáveis.

O México é o mercado de crescimento mais rápido na América do Norte, com uma CAGR de 6,61% até 2031, apoiado pelo aumento da renda, urbanização e mudança do café instantâneo para formatos preparados e especiais. O consumo doméstico tem projeção de 1,3 milhão de sacas de 60 quilogramas em 2024-25, embora o consumo per capita permaneça baixo, em 700 gramas anuais, em comparação com os 5,8-6 quilogramas do Brasil. Como o 10º maior produtor de café no mundo, o México produz 231.596 toneladas anualmente, principalmente de Chiapas (31%), Veracruz (27,8%) e Puebla (25%). No entanto, 90% da produção vem de pequenos agricultores com média de 2,9 hectares, limitando as economias de escala e expondo-os à volatilidade de preços. O governo lançou a marca Café Bienestar em 2024 para apoiar os pequenos agricultores e impulsionar o consumo doméstico. O México importou 1,94 milhão de sacas de café em 2024-25, principalmente Robusta do Brasil e do Vietnã, sob o programa tarifário PROSEC, que permite importações isentas de impostos para reexportação ou processamento doméstico. Em abril de 2024, o México elevou as tarifas de importação sobre cápsulas de café de 0% para 20%, protegendo os torrefadores e fabricantes locais, mas aumentando os custos para marcas como Nespresso e Keurig. O café especial está crescendo em cidades como Cidade do México e Monterrey, com cafés de terceira onda e micro-torrefadores surgindo em áreas mais abastadas, espelhando as tendências dos Estados Unidos, mas concentrados nos principais centros urbanos.

O mercado de café do Canadá, embora maduro, está vendo um crescimento renovado em café gelado e bebidas à base de espresso, que representaram 21% e 30% do consumo diário em 2024, respectivamente, ambos crescendo significativamente em relação aos anos anteriores. Em junho de 2024, o Canadá importou 20,5 milhões de quilogramas de café verde, principalmente da Colômbia (38,2%), Brasil (21,4%), Guatemala (12,9%) e Honduras (9,9%). Essa diversidade de fornecimento reduz os riscos de abastecimento, mas expõe os torrefadores a desafios climáticos e políticos em vários países. As vendas de café orgânico cresceram 7% em 2024, enquanto o café especial aumentou 5%, refletindo a demanda dos consumidores por sustentabilidade e produtos premium. O setor de fabricação de café e chá se expandiu para 637 empresas em junho de 2024, acima de 591 em 2023, indicando novos entrantes. Os preços do café ao consumidor subiram 1,4% em relação ao ano anterior em junho de 2024, modestos em comparação com a inflação mais ampla de alimentos, enquanto os preços de comércio dispararam 60,56% em 2023-2024. Os torrefadores absorveram esses aumentos de custos para manter o volume, comprimindo as margens e atrasando os reajustes de preços. O restante da América do Norte, incluindo mercados menores do Caribe e da América Central, contribui minimamente para a receita regional, mas serve como um hub de reexportação e um canal de consumo no local impulsionado pelo turismo, com dados limitados disponíveis para análise detalhada.

Panorama regulatório

Nos Estados Unidos, o café embalado, o café instantâneo e o café RTD vendidos por meio de canais de varejo estão sujeitos à supervisão da FDA para segurança alimentar e rotulagem, conforme a Federal Food, Drug, and Cosmetic Act (FD&C Act) e a Fair Packaging and Labeling Act. Esse arcabouço influencia declarações, listas de ingredientes e declarações de informações nutricionais/porção para formulações RTD funcionais e com baixo teor de açúcar. A FDA também aplica sua política de Data Uniforme de Conformidade para regulamentações de rotulagem de alimentos publicadas entre 1º de janeiro de 2025 e 31 de dezembro de 2026, o que afeta a rapidez com que novas alterações de rotulagem podem ser implementadas em portfólios de café com múltiplos SKUs.

No Canadá, os produtos de café são regulamentados pelo Food and Drugs Act e pelo Food and Drug Regulations, com requisitos que abrangem composição, embalagem e rotulagem, o que é especialmente relevante para portfólios transfronteiriços e embalagens bilíngues. Os fluxos de comércio e importação também são influenciados pelas classificações tarifárias. Segundo o Harmonized Tariff Schedule dos Estados Unidos de 2026 (Posição 0901), o café verde e torrado geralmente é classificado de formas que tipicamente entram livres de impostos, apoiando modelos de importação de café verde em larga escala e torrefação doméstica na América do Norte.

Análise da cadeia de valor

A cadeia de valor do café na América do Norte começa com o fornecimento de café verde a partir de origens produtoras, notadamente Brasil, Colômbia, Vietnã e Honduras. Importadores e comerciantes atuam então como importadores de registro, lidando com aprovação de qualidade pré-embarque, desembaraço aduaneiro e armazenamento em depósitos especializados antes da entrega a torrefadoras e fabricantes. A torrefação, moagem, liofilização/secagem por pulverização para café instantâneo e embalagem asséptica ou a frio para RTD são realizadas em instalações próprias ou por meio de co-fabricantes, após o que os produtos passam por canais off-trade (varejo de massa, clubes, conveniência, especializado e e-commerce/assinaturas) e canais on-trade (cafeterias e QSR/drive-thru).

O desempenho operacional está intimamente ligado à confiabilidade logística e às restrições dos sistemas de embalagem. O congestionamento em portos-chave como Los Angeles, Nova York e Vancouver pode levar a reservas canceladas e atrasos que se estendem de dias a semanas, complicando metas de frescor e o momento de promoções. Fricções transfronteiriças e interrupções de mão de obra ou infraestrutura no Canadá, incluindo portos como Vancouver/Prince Rupert e Montreal, aumentam o risco de transporte para torrefadoras canadenses que exportam para os Estados Unidos. Ao mesmo tempo, a escalada mais rápida de plataformas RTD e de dose única aumenta a dependência de insumos especializados, incluindo materiais de cápsulas, filtros e cartões ou garrafas assépticas, e de uma execução consistente na última milha em redes de conveniência e supermercados.

Cenário Competitivo

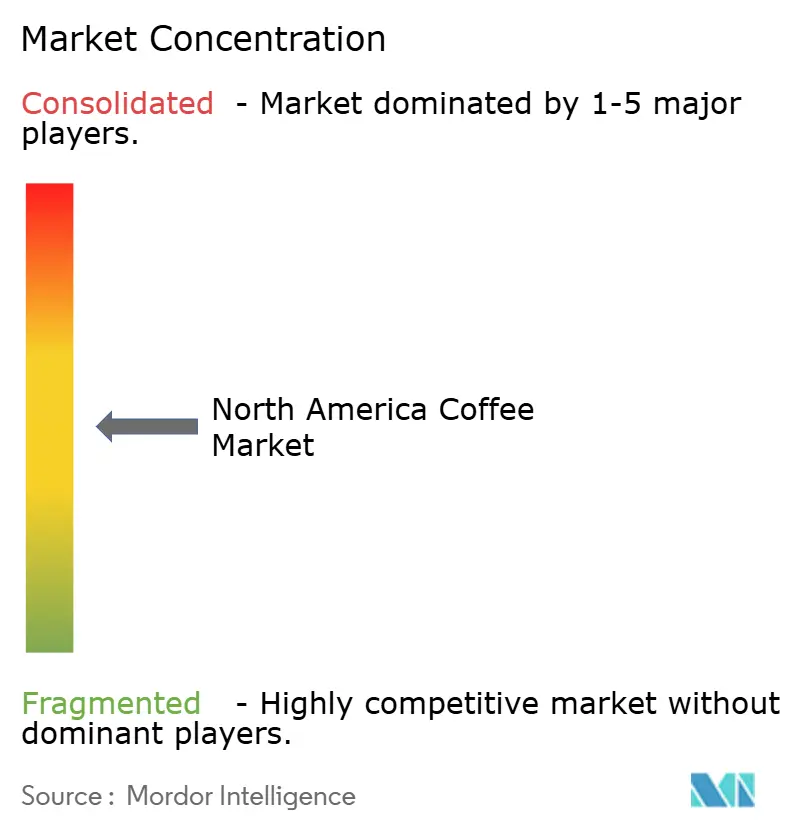

O mercado de café da América do Norte é moderadamente consolidado, liderado por uma combinação de marcas multinacionais e torrefadores regionais estabelecidos que influenciam a precificação, a distribuição e a inovação de produtos. Os principais players aproveitam fortes parcerias de varejo, redes avançadas de cadeia de suprimentos e portfólios diversificados que abrangem grão inteiro, moído, instantâneo e formatos prontos para beber. Os principais players do mercado incluem Nestlé S.A., Starbucks Corporation, The J.M. Smucker Company, JAB Holding Company e Luigi Lavazza S.p.A. Sua dominância é reforçada por investimentos sustentados em programas de fornecimento sustentável e linhas de produtos premium.

No entanto, os torrefadores especiais e as marcas artesanais locais continuam ganhando espaço ao oferecer cafés de origem específica, em pequenos lotes e de fornecimento ético, que atraem consumidores mais jovens. Apesar dessa crescente fragmentação no nível artesanal, os altos requisitos de capital e a fidelidade de marca estabelecida restringem o escalonamento rápido dos entrantes menores. Como resultado, a concorrência se concentra na premiumização, em formatos orientados à conveniência e em perfis diferenciados de sabor e torra.

As certificações de sustentabilidade como C.A.F.E. Practices (Starbucks), AAA Sustainable Quality (Nespresso), Fair Trade e Rainforest Alliance servem como diferenciadores básicos nos segmentos especiais, mas permanecem subutilizadas nas ofertas convencionais de mercado de massa, criando uma abertura para marcas que possam comunicar de forma credível a rastreabilidade e as práticas de agricultura regenerativa a preços acessíveis. O cenário competitivo provavelmente se consolidará ainda mais por meio de fusões e aquisições, à medida que plataformas respaldadas por capital privado (JAB, Inspire Brands) perseguem estratégias de consolidação, mas os players especiais e diretos ao consumidor continuarão a fragmentar a participação explorando os lentos ciclos de desenvolvimento de produtos dos players estabelecidos e as capacidades digitais nativas limitadas.

Líderes do Setor de Café da América do Norte

Nestlé S.A.

Starbucks Corporation

The J.M. Smucker Company

JAB Holding Company

Luigi Lavazza S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade de café gelado e RTD está criando oportunidades claras para marcas e co-fabricantes escalarem uma qualidade consistente de estilo cafeteria para o varejo multiponto, especialmente à medida que os canais de conveniência e multiponto adicionam ganhos mensuráveis de categoria (a Circana relatou que as vendas de café aumentaram 14,7% para 19,2 bilhões de dólares nas 52 semanas encerradas em 19 de abril de 2026). Um exemplo concreto é a Chobani iniciando obras em junho de 2026 em uma expansão de três fases de 567 milhões de dólares ligada à fabricação da La Colombe em Michigan para aumentar a capacidade de RTD latte, com meta de 1 milhão de caixas por semana. A construção planejada reflete players de marca investindo em produção doméstica para apoiar uma distribuição mais ampla de RTD em cadeia fria e de longa duração de prateleira.

A renovação orientada à sustentabilidade e conformidade das práticas de dose única e de fornecimento também abre espaço para ofertas diferenciadas que reduzem a fricção ambiental enquanto sustentam preços premium. Em julho de 2026, a Single Cup Coffee lançou cápsulas comercialmente compostáveis, à base de plantas e sem PFAS, alinhando o design do produto ao crescente escrutínio sobre resíduos e materiais de cápsulas. Estruturas de compras a montante e apoio agrícola estão se tornando mais formalizadas, incluindo a publicação em março de 2026 de princípios comuns de compras de café desenvolvidos pela Global Coffee Platform (GCP), IDH e Solidaridad, assinados por grandes comerciantes e torrefadoras. Grandes marcas também estão expandindo programas de fornecimento regenerativo; por exemplo, a Nescafé relatou que 53% de seu café verde foi obtido de agricultores que usam práticas agrícolas regenerativas em 2025, apoiando linhas especializadas e convencionais premium com foco em rastreabilidade em toda a região.

Desenvolvimentos recentes do setor

- Maio de 2026: Starbucks e PepsiCo lançaram uma campanha de marketing para as bebidas RTD Starbucks Coffee and Protein por meio da North American Coffee Partnership, incluindo uma ativação por tempo limitado com um desafio no aplicativo Strava, que ocorreu de 21 de maio a 18 de junho. A campanha expande o posicionamento funcional do café e impulsiona um engajamento de maior frequência em pontos de contato físicos e digitais.

- Abril de 2026: Keurig Dr Pepper e Nestle USA estenderam e expandiram sua parceria estratégica que abrange a fabricação e distribuição de cápsulas K-Cup da Starbucks nos Estados Unidos e no Canadá. A renovação reforça o ecossistema de máquinas instaladas como uma via de mercado essencial para o café de marca de dose única e apoia uma penetração mais ampla no varejo por meio de uma presença consolidada de produção e distribuição na América do Norte.

- Fevereiro de 2026: Starbucks e PepsiCo lançaram as bebidas prontas para beber Starbucks Coffee and Protein por meio da North American Coffee Partnership. O lançamento expande o conjunto de café RTD funcional com uma proposta focada em proteína, elevando o padrão de diferenciação em formatos voltados à conveniência, onde o espaço na prateleira e a colocação refrigerada são disputados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos produtos de café vendidos em toda a América do Norte por meio do varejo e do foodservice, contabilizado no ponto de venda da cadeia de suprimentos. Inclui formatos comuns como grão inteiro, moído, instantâneo, cápsulas e café pronto para beber.

Exclusões de escopo: excluímos equipamentos e aparelhos para café, bem como aditivos não relacionados ao café, como cremers, açúcar e xaropes de sabor.

Visão geral da segmentação

- Por Tipo de Produto

- Grão Inteiro

- Café Moído

- Café Instantâneo

- Cápsulas e Pods de Café

- Café RTD

- Por Categoria

- Café Convencional

- Especial

- Por Espécie de Café

- Arábica

- Robusta

- Liberica

- Outros

- Por Canal de Distribuição

- Consumo no Local

- Consumo Fora do Local

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais Fora do Local

- Por País

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a base factual básica para sinais de oferta, comércio e consumo que podem ser verificados de forma consistente ano após ano. Para o café na América do Norte, recorremos a fontes como USDA (incluindo FAS), estatísticas comerciais da USITC, Statistics Canada e o INEGI do México, e depois alinhamos esses dados com séries de importação e exportação alfandegárias e divulgações de inflação de preços ao consumidor.

Além das fontes oficiais, também analisamos registros públicos de empresas e apresentações a investidores, atualizações de associações comerciais e coberturas de imprensa de negócios confiáveis para entender como formatos como cápsulas e pronto para beber estão mudando no varejo e no foodservice. Quando necessário para preencher lacunas, usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar movimentos expressivos em volumes e preços implícitos. As fontes documentais listadas aqui são apenas ilustrativas, e muitas fontes adicionais foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais que mais frequentemente influenciam o modelo, especialmente o mix de canais, as faixas de preços típicas por formato e como o café especial versus convencional está sendo contabilizado na prática. Conversamos com uma combinação de torrefadoras, proprietários de marcas, importadores, distribuidores e participantes de canais de varejo e foodservice nos Estados Unidos, Canadá, México e Resto da América do Norte, e depois reconciliamos diferenças por meio de ligações de acompanhamento quando as estimativas não coincidem.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 18% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 28% | |

| Players menores: 18% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O tamanho do mercado é primeiro reconstruído usando uma abordagem top-down, na qual a produção, as importações e as exportações são mapeadas em um conjunto de demanda e depois convertidas em valor usando preços observados e margens de canal por formato de produto. Os resultados são então corroborados com aproximações seletivas bottom-up, como verificações de preços amostrais de marcas e varejistas combinadas com proxies de volume, e verificações de distribuidores e canais que ajudam a ajustar a divisão entre on-trade e off-trade.

As entradas importantes neste mercado de café incluem os fluxos comerciais de café verde para a América do Norte, a mudança de participação entre grão inteiro, moído, instantâneo, cápsulas e pronto para beber, os padrões de recuperação do on-trade e as mudanças impulsionadas pela inflação nos preços médios de venda por formato. Como a previsão precisa refletir tanto hábitos estáveis quanto choques, usamos análise de cenários vinculada a uma lista curta de fatores que os entrevistados primários consideram mais sensíveis, incluindo inflação de preços, mudanças na penetração de formatos e mudanças no mix de canais. Quando as visões bottom-up estão incompletas para formatos menores ou geografias menores, preenchemos a lacuna usando proporções derivadas de mercados próximos e faixas validadas compartilhadas pelos entrevistados, antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os totais e as divisões por segmento são verificados de forma cruzada com sinais independentes, incluindo a direcionalidade das estatísticas comerciais, a consistência da tendência de preços e o padrão implícito de consumo per capita por país. Quando um salto parece incomum, ele é revisado, as premissas-chave são reabertas e os entrevistados relevantes são recontatados para que a variação seja explicada em vez de simplesmente diluída na média.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, na qual definições, conversões de unidades, tratamento de moeda e movimentos ano a ano são verificados quanto à lógica. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram preços, disponibilidade de oferta ou dinâmicas de canal. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de café da América do Norte da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o café na América do Norte podem variar amplamente, mesmo quando parecem descrever a mesma categoria. A maioria das diferenças vem do que é contabilizado como receita de café, quais formatos são incluídos e se o número está vinculado ao volume de vendas no varejo e foodservice ou a um ponto anterior da cadeia de suprimentos.

A principal diferença vem da cobertura de formato e canal, em que a Mordor Intelligence contabiliza o café pronto para beber junto com grão inteiro, moído, instantâneo e cápsulas, tanto no on-trade quanto no off-trade, em vez de limitar o total a uma visão mais restrita de torrado e instantâneo ou apenas aos EUA e Canadá. As diferenças também surgem quando uma estimativa usa uma única premissa de inflação para preços, enquanto outra reconstrói as mudanças de preço médio de venda por formato e canal, e quando o momento da atualização afeta as janelas de conversão de moeda e as entradas do ano mais recente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 44,13 bilhões de dólares (2026) | |

| Consultoria Global A | 46,35 bilhões de dólares (2025) | Usa um ano-base diferente e uma ênfase de agrupamento de produtos diferente (torrado, instantâneo e RTD), e a diferença de tempo pode alterar as premissas de preços e mix quando a inflação está mudando rapidamente. |

| Editora Setorial B | 36,50 bilhões de dólares (2024) | Cobre um conjunto geográfico mais restrito (apenas EUA e Canadá) e aplica uma previsão de longo alcance com crescimento menor, o que também pode refletir uma abordagem mais conservadora em relação à penetração de RTD e cápsulas. |

A tabela mostra que a diferença é explicada principalmente por escopo e momento, e não por uma diferença de cálculo. Ao manter o modelo vinculado a sinais comerciais observáveis, mix de formatos e lógica de preços em nível de canal, o valor final é mais fácil de rastrear e repetir quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de café da América do Norte em 2026 e sua previsão para 2031?

O tamanho do mercado de café da América do Norte é de USD 44,13 bilhões em 2026 e tem previsão de atingir USD 56,78 bilhões até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

O café RTD apresenta o maior impulso, com uma CAGR projetada de 7,12% até 2031.

Qual é a participação do Arábica nas vendas?

O Arábica representa 69,55% da receita de 2025, refletindo a preferência dos consumidores por seu perfil de sabor.

Qual país oferece as melhores perspectivas de crescimento?

Espera-se que o México cresça a uma CAGR de 6,61% entre 2026 e 2031, superando os Estados Unidos e o Canadá.

Página atualizada pela última vez em: