Tamanho e Participação do Mercado de Transplante de Órgãos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

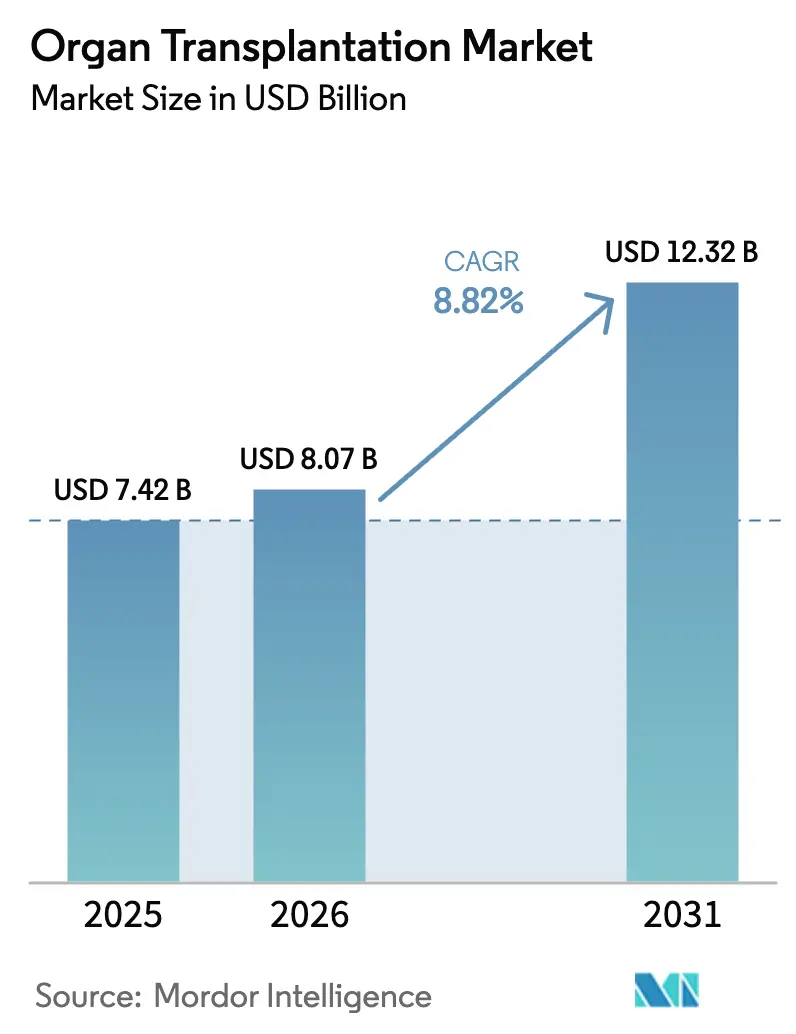

| Tamanho do Mercado (2026) | 8.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

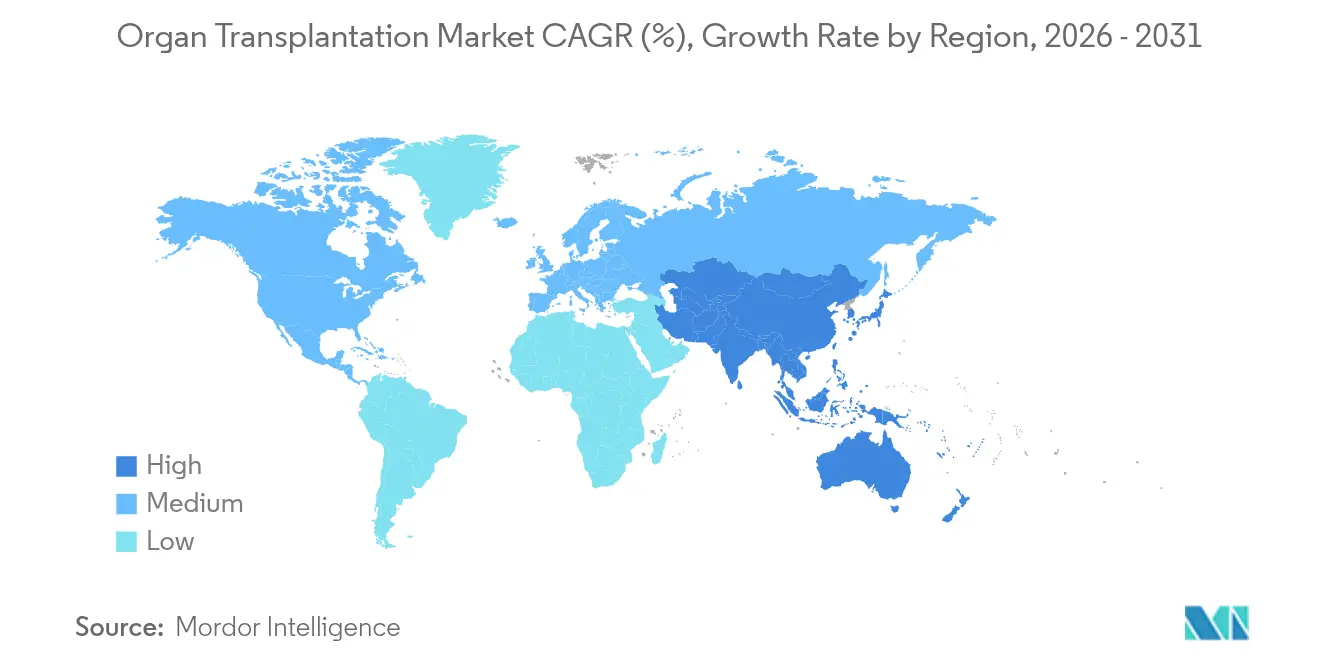

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

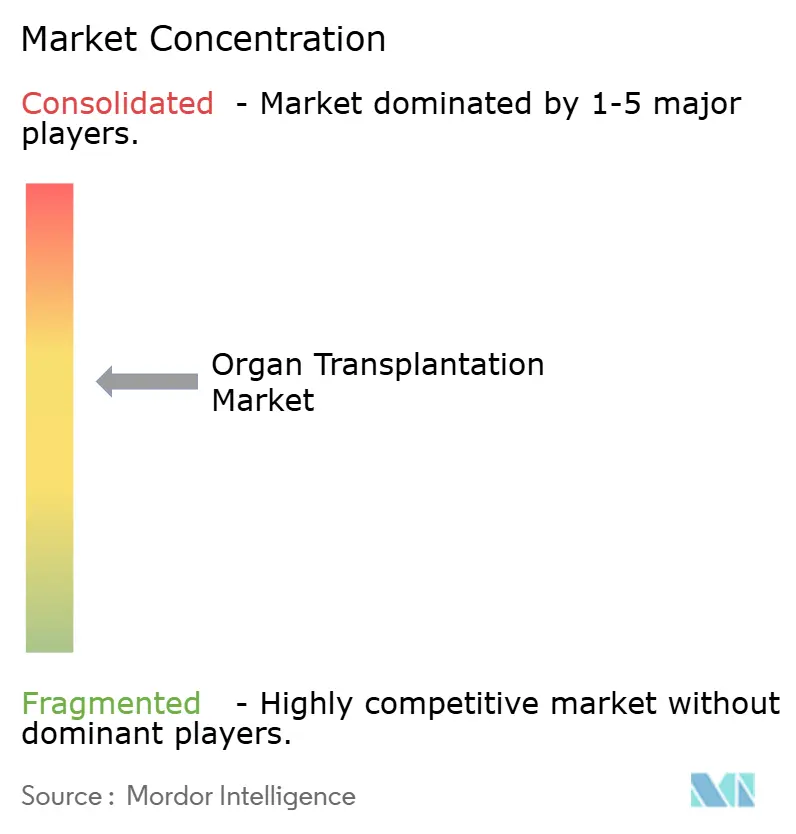

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transplante de Órgãos por Mordor Intelligence

O tamanho do mercado de transplante de órgãos foi avaliado em USD 7,42 bilhões em 2025 e estima-se que cresça de USD 8,07 bilhões em 2026 para atingir USD 12,32 bilhões até 2031, a um CAGR de 8,82% durante o período de previsão (2026-2031). A forte demanda decorre da crescente incidência de falência orgânica em estágio terminal, das aprovações inovadoras para estudos de xenotransplante e da rápida adoção de dispositivos de preservação de nova geração que estendem a viabilidade muito além dos limites tradicionais de armazenamento a frio. Os programas-piloto norte-americanos para transplantes de porco para humano e os investimentos globais em perfusão normotérmica por máquina ampliam coletivamente o pool efetivo de doadores, ao mesmo tempo que reduzem as complicações pós-cirúrgicas. Ferramentas digitais — desde a correspondência doador-receptor baseada em inteligência artificial até a logística em blockchain — agilizam a alocação e o rastreamento, permitindo uma colocação mais rápida de órgãos e melhorando os resultados de sobrevivência do enxerto. A expansão do acesso a terapias imunossupressoras acessíveis na Ásia-Pacífico impulsiona ainda mais os procedimentos, enquanto campanhas de conscientização apoiadas pelo governo ajudam a reduzir a lacuna entre doadores registrados e a demanda da lista de espera.

Principais Conclusões do Relatório

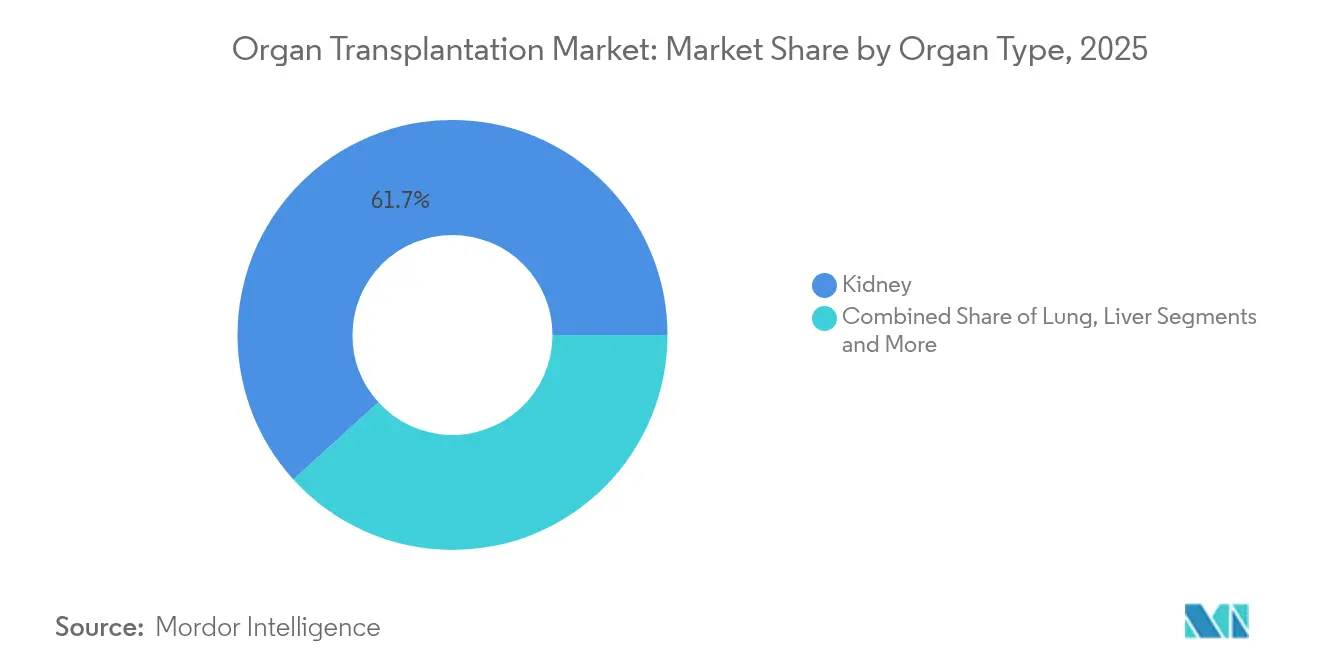

- Por tipo de órgão, os rins lideraram com 61,74% da participação do mercado de transplante de órgãos em 2025; os transplantes de pulmão devem crescer a um CAGR de 9,11% até 2031.

- Por tipo de doador, os procedimentos com doador falecido representaram 69,02% do tamanho do mercado de transplante de órgãos em 2025, enquanto os volumes de doadores vivos avançam a um CAGR de 9,22% até 2031.

- Por tipo de transplante, as cirurgias alogênicas dominaram com 83,35% de participação em 2025; os procedimentos de xenotransplante e de tecido composto estão se expandindo a um CAGR de 12,95% até 2031.

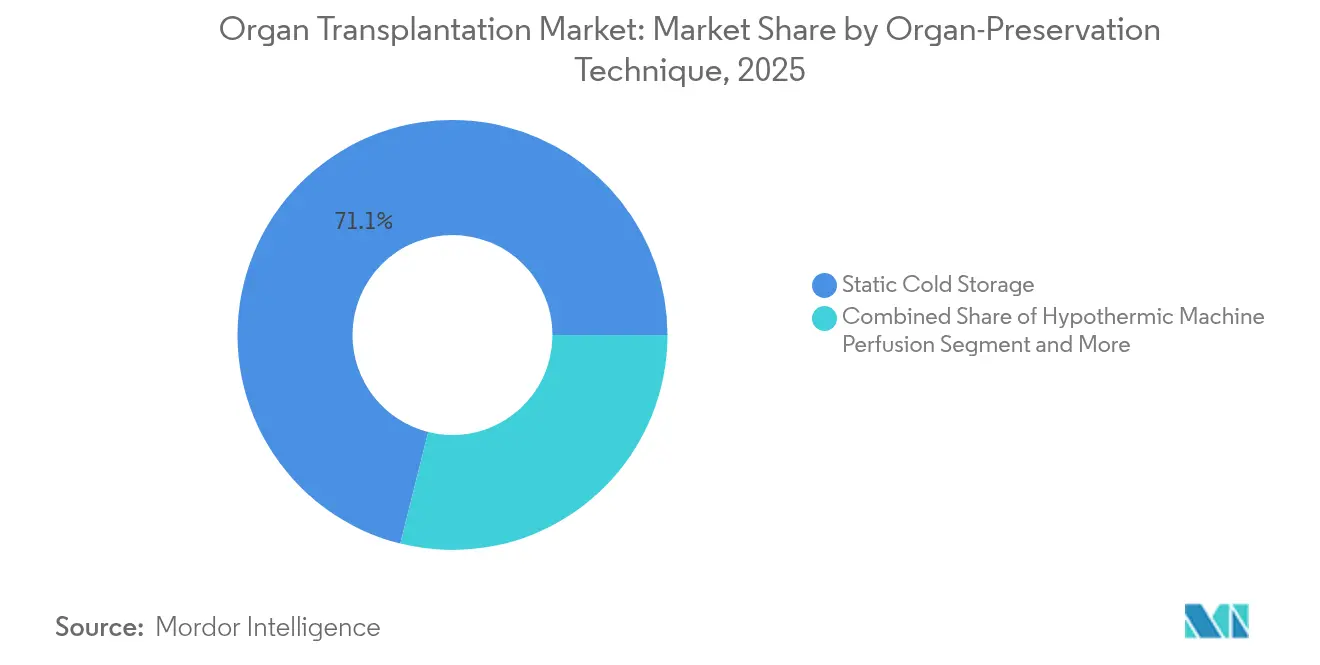

- Por técnica de preservação, o armazenamento estático a frio reteve 71,10% de participação em 2025, enquanto a perfusão normotérmica por máquina cresce mais rapidamente a um CAGR de 15,22%.

- Por tipo de produto, os medicamentos imunossupressores detinham 51,05% de participação em 2025; as plataformas digitais e de tele-transplante crescem a um CAGR de 18,15% até 2031.

- Por usuário final, os hospitais comandavam 56,98% de participação em 2025, enquanto as clínicas ambulatoriais devem registrar um CAGR de 12,31% até 2031.

- Por geografia, a América do Norte capturou 36,40% do tamanho do mercado de transplante de órgãos em 2025; a Ásia-Pacífico deve registrar a expansão regional mais rápida a um CAGR de 14,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Transplante de Órgãos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas Levando à Falência Orgânica em Estágio Terminal | 2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços nas Tecnologias de Preservação e Perfusão de Órgãos | 1.8% | Global, adoção antecipada na América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais e Programas de Conscientização sobre Doação de Órgãos | 1.4% | América do Norte, Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Melhores Taxas de Sucesso com Imunossupressores de Nova Geração | 1.2% | Global, com preços premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rastreabilidade e Otimização Logística de Órgãos Habilitadas por Blockchain | 0.9% | Adoção antecipada na América do Norte, UE, Brasil | Médio prazo (2-4 anos) |

| Progresso Clínico de Tecidos Bioimpressos para Suporte ao Transplante | 0.7% | Mercados intensivos em pesquisa: EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas Levando à Falência Orgânica em Estágio Terminal

O crescimento persistente do diabetes, das doenças cardiovasculares e da doença renal crônica impulsiona os volumes de procedimentos em todas as principais economias. Mais de 100.000 pessoas permanecem na lista de espera dos EUA, evidenciando déficits sistêmicos entre oferta e demanda. O envelhecimento das populações na Europa adiciona complexidade, pois os receptores mais velhos frequentemente enfrentam restrições de elegibilidade mesmo enquanto experimentam taxas de falência mais elevadas. Na Ásia-Pacífico, a prevalência da hepatite B e as mudanças nos padrões de consumo de álcool aceleram os casos de falência hepática. Os pagadores consideram cada vez mais o transplante como custo-efetivo: a mortalidade em 5 anos após o transplante renal é 68% menor do que para pacientes em diálise[3]Fundação Americana de Transplante, "Custeando o Transplante de Órgãos e Ajuda para Não Segurados," americantransplantfoundation.org.

Avanços nas Tecnologias de Preservação e Perfusão de Órgãos

A perfusão normotérmica e hipotérmica por máquina estende os tempos fora do corpo em até 20 horas e reduz as complicações pós-operatórias em 27% em comparação com o armazenamento estático a frio. A FDA aprovou múltiplas plataformas — incluindo o Organ Care System Heart e o OrganOx metra — que permitem a avaliação de viabilidade em tempo real durante o transporte[1]Centro para Dispositivos e Saúde Radiológica, "Sistema Organ Care System Heart – P180051/S001," FDA, fda.gov. Dispositivos de perfusão portáteis amenizam incompatibilidades geográficas entre doadores e receptores, facilitando o compartilhamento de órgãos interestaduais e internacionais, ao mesmo tempo que reduzem a mortalidade em quatro anos em 54% em coortes clínicas.

Iniciativas Governamentais e Programas de Conscientização sobre Doação de Órgãos

As reformas de política ampliam os pools de doadores: a Campanha DoNation dos EUA adicionou 639.000 registros, enquanto a Índia concede 42 dias de licença remunerada a doadores do serviço civil, eliminando desincentivos ao emprego. A Resolução WHA77.4 da OMS estabelece uma meta global de acesso universal ao transplante até 2035, reforçando estruturas nacionais coordenadas. Incentivos financeiros e divulgação educacional reduzem as disparidades entre doadores em populações culturalmente diversas na Austrália, onde subsídios direcionados começaram a abordar uma lacuna de sub-representação de 15%.

Melhores Taxas de Sucesso com Imunossupressores de Nova Geração

Novos agentes como axatilimabe-csfr e Vanrafia (atrasentana) reduzem a rejeição crônica enquanto limitam o risco de infecção, alcançando 75% de resposta clínica em ensaios de doença enxerto-versus-hospedeiro refratária. Formulações pediátricas prontas para uso melhoram a adesão, e plataformas de farmacogenômica guiadas por inteligência artificial otimizam a dosagem, aumentando as previsões de sobrevivência do enxerto a longo prazo.

Análise de Impacto das Restrições do Mercado de Transplante de Órgãos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Órgãos para Doação e Alta Mortalidade na Lista de Espera | -2.3% | Global, mais grave em países em desenvolvimento | Curto prazo (≤ 2 anos) |

| Alto Custo do Procedimento e da Terapia Pós-Transplante | -1.7% | Global, limitando o acesso em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza Regulatória em Torno dos Ensaios de Xenotransplante | -1.1% | Global, com prazos de aprovação variáveis por região | Longo prazo (≥ 4 anos) |

| Lacunas na Cadeia de Frio em Regiões de Baixa Renda Limitando a Viabilidade dos Órgãos | -0.8% | África Subsaariana, partes da Ásia, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Órgãos para Doação e Alta Mortalidade na Lista de Espera

Apenas 10% da necessidade global de transplante é atualmente atendida, e nos Estados Unidos 17 pessoas morrem diariamente enquanto aguardam um órgão. Barreiras culturais deprimem ainda mais as taxas de doadores falecidos na Malásia e em partes do Oriente Médio, criando longos tempos de espera para minorias étnicas e candidatos pediátricos.

Alto Custo do Procedimento e da Terapia Pós-Transplante

Um único transplante de coração pode ultrapassar USD 1,6 milhão nos Estados Unidos, enquanto os custos do transplante de fígado subiram 10,9% após mudanças recentes de política. Os regimes imunossupressores adicionam despesas vitalícias que podem superar USD 50.000 anuais, reforçando as iniquidades onde a cobertura do seguro público é incompleta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Transplante de Órgãos

Por Tipo de Órgão:

Dominância dos Rins Impulsiona o Crescimento do VolumeO segmento de rins comandou 61,74% da participação do mercado de transplante de órgãos em 2025, à medida que a prevalência da doença renal em estágio terminal continua a crescer. Essa dominância é reforçada por programas de compatibilidade de doadores vivos que contribuem com cerca de um terço dos volumes de rins, proporcionando melhor sobrevivência a longo prazo do que as alternativas de doadores falecidos. O uso mais amplo de algoritmos de correspondência e cruzamento aprimorados por inteligência artificial aumenta a longevidade do enxerto e reduz os incidentes de rejeição aguda.

Os fígados formam o segundo maior grupo, apoiados pela expansão dos casos de carcinoma hepatocelular e por métodos cirúrgicos refinados que lidam com enxertos marginais com mais segurança. Os transplantes de pulmão, no entanto, representam o subsegmento de crescimento mais rápido a um CAGR de 9,11% até 2031, refletindo os avanços na perfusão hipotérmica oxigenada e nos critérios de doadores mais flexíveis. Os procedimentos de coração, pâncreas e intestino mantêm bases menores, mas se beneficiam de inovações como transportadores de perfusão aprovados pela FDA que estendem as janelas de preservação.

Por Tipo de Doador:

A Doação de Doadores Vivos Ganha ImpulsoAs doações de doadores falecidos representaram 69,02% dos volumes de transplante de 2025, sustentadas por redes robustas de captação e pelos emergentes protocolos de doação após morte circulatória. No entanto, as atividades de doadores vivos estão se expandindo a um CAGR de 9,22%, impulsionadas por esquemas de reembolso que compensam despesas de viagem, cirurgia e perda salarial para doadores altruístas. As trocas pareadas de rins e os programas de vouchers ampliam os pools de doadores ao vincular pares incompatíveis por meio de sofisticados mecanismos de otimização, enquanto o transplante de fígado de doador vivo ganha aceitação para indicações pediátricas em centros asiáticos de alto volume.

Por Tipo de Transplante:

Procedimentos Alogênicos Dominam a Prática ClínicaAs operações alogênicas representaram 83,35% dos procedimentos de 2025 e permanecem como cuidado padrão para rins, fígados, corações e pulmões. A melhoria contínua na tipagem HLA, apoiada por modelos de aprendizado de máquina, mantém as taxas de rejeição aguda em trajetória descendente. Os transplantes autólogos ainda estão limitados a contextos hematopoiéticos, mas os arcabouços regenerativos estão sob investigação ativa para uso futuro em órgãos sólidos.

O xenotransplante e os aloenxertos de tecido composto formam o nicho de crescimento mais rápido, expandindo-se a um CAGR de 12,95%. Os ensaios aprovados pela FDA para rins e fígados de porcos geneticamente editados avançaram para as fases de primeiro uso em humanos, e a United Therapeutics registrou resultados iniciais bem-sucedidos sob protocolos de uso compassivo. Procedimentos de tecido composto, como transplantes de mão e face, aproveitam a imunossupressão personalizada e agora recebem financiamento federal de pesquisa dedicado.

Por Técnica de Preservação de Órgãos:

Tecnologias Avançadas de Perfusão Transformam os PadrõesO armazenamento estático a frio permanece prevalente, cobrindo 71,10% das remessas de enxertos em 2025 devido ao seu baixo custo e familiaridade global. No entanto, o tamanho do mercado de transplante de órgãos vinculado à perfusão normotérmica por máquina está se expandindo rapidamente à medida que os hospitais quantificam quedas tangíveis na função retardada do enxerto.

As plataformas normotérmicas fornecem perfusato quente e oxigenado, permitindo verificações de viabilidade e intervenções de reparo durante o transporte. O sistema OrganOx metra, por si só, apoiou mais de 5.000 procedimentos hepáticos com reduções de complicações de 27%. As modalidades de perfusão hipotérmica estão ganhando aceitação para rins, particularmente na Europa e na Austrália, onde ensaios randomizados mostram benefícios consistentes na sobrevivência do enxerto.

Por Tipo de Produto:

Plataformas Digitais Impulsionam a InovaçãoOs imunossupressores detinham 51,05% da participação de receita em 2025, enquanto os biossimilares e os anticorpos monoclonais de nova geração reformulam os preços competitivos. No entanto, o cluster de terapêutica digital e tele-transplante está escalando a um CAGR de 18,15%, impulsionado por projetos-piloto de rastreamento em blockchain no Brasil e portais de educação habilitados por inteligência artificial que melhoram a adesão.

As soluções e dispositivos de preservação de órgãos permanecem geradores de receita essenciais à medida que a adoção normotérmica se acelera. As empresas de engenharia de tecidos aproveitam a bioimpressão 3D para desenvolver arcabouços para enxertos vascularizados, preparando o terreno para construtos autólogos que poderiam eventualmente reduzir a dependência de doadores humanos.

Por Usuário Final:

O Atendimento Ambulatorial Expande o AcessoOs hospitais responderam por 56,98% das receitas de 2025, refletindo seu papel fundamental em cirurgias complexas, monitoramento intensivo e controle de infecções de alta acuidade. Os centros acadêmicos de alto volume melhoram os resultados ao concentrar expertise e oferecer suítes avançadas de preservação de órgãos.

As clínicas ambulatoriais e os centros cirúrgicos de mesmo dia são o canal de crescimento mais rápido a um CAGR de 12,31%. As nefrectomias de doadores vivos ocorrem cada vez mais nesses ambientes, apoiadas por vias de recuperação aprimorada e técnicas minimamente invasivas que permitem alta em 24 horas. O acompanhamento por telemedicina reduz os encargos de deslocamento, e as vias de cuidado integrado proporcionam economia de custos sem comprometer a segurança do paciente.

Análise Geográfica

Mercado de Transplante de Órgãos na América do Norte

A América do Norte deteve 36,40% da receita global em 2025, impulsionada pelas autorizações de via rápida da FDA para xenotransplante e pelo investimento federal sustentado, incluindo 12 milhões de USD dedicados à pesquisa em transplante reconstrutivo. O tamanho do mercado de transplante de órgãos na região é reforçado por uma rede de captação bem coordenada, registros nacionais de doadores com mais de 180 milhões de participantes e ensaios de IA em larga escala que aprimoram a eficiência de alocação.

Mercado de Transplante de Órgãos na Europa

A Europa se beneficia de estruturas unificadas como a Eurotransplant e do futuro Regulamento (UE) 2024/1938, que harmonizará os protocolos de substâncias de origem humana até 2027. A circulação transfronteiriça de órgãos, fortalecida por logística padronizada, melhora as taxas de compatibilidade, especialmente para tipos pediátricos e HLA raros. O financiamento de capital de risco impulsiona startups de dispositivos; a OrganOx captou 142 milhões de USD para escalar plataformas de perfusão.

Mercado de Transplante de Órgãos na APAC

A Ásia-Pacífico apresenta o maior CAGR regional, de 14,29%, à medida que os governos investem em infraestrutura de transplante, estabelecendo novos centros de cirurgia hepática na China e promovendo campanhas de conscientização pública no Japão. Índia e Paquistão expandem os programas de transplante renal por meio de vias subsidiadas de diálise para transplante, embora lacunas na cadeia de frio em áreas rurais ainda limitem o transporte oportuno de órgãos. Diretrizes regionais específicas sobre imunossupressão adaptam a dosagem a polimorfismos genéticos frequentes nas populações asiáticas, aumentando a segurança dos medicamentos.

Mercado de Transplante de Órgãos na LATAM e MEA

A África Subsaariana e partes da América Latina enfrentam barreiras persistentes relacionadas a financiamento, pessoal qualificado e armazenamento confiável. No entanto, iniciativas piloto como o rastreamento baseado em blockchain no Brasil demonstram modelos escaláveis para melhorar a transparência e reduzir o tráfico ilícito. O sistema iraniano regulamentado de compensação por doação de rins permanece único, porém controverso, ilustrando respostas políticas divergentes à escassez aguda de doadores.

Cenário Competitivo

A concorrência se concentra em soluções de ponta a ponta que combinam dispositivos de preservação com análises avançadas, impulsionando uma consolidação moderada no mercado de transplante de órgãos. A aquisição de USD 477 milhões da Paragonix Technologies pela Getinge a posiciona para integrar hardware de perfusão com plataformas de UTI internas, visando fluxos de trabalho contínuos do doador ao receptor. A injeção de capital de USD 142 milhões da OrganOx acelera a expansão de sua plataforma metra, enquanto o financiamento da Série B de USD 22,4 milhões da X-Therma financia a pesquisa e desenvolvimento em criopreservação voltada para o biobanking de longo prazo.

Alianças farmacêutico-dispositivo emergem à medida que empresas como a Enovis se associam à Ossium Health para distribuir materiais de enxerto derivados de medula óssea, complementando os pipelines de órgãos sólidos. Gigantes da logística como a DHL agora possuem operadores especializados em cadeia de frio, apertando o controle sobre remessas críticas no tempo e aumentando a confiabilidade do serviço.

Os disruptores se concentram no xenotransplante e na medicina regenerativa; a United Therapeutics obteve a autorização de Novo Medicamento Investigacional da FDA para seu ensaio UKidney, que inscreveu até 50 participantes, marcando um passo fundamental em direção ao fornecimento comercial de órgãos suínos. A diferenciação tecnológica depende cada vez mais de melhorias clínicas mensuráveis: ensaios controlados mostram que corações habilitados por perfusão alcançam ganhos de sobrevivência em 4 anos de 6 pontos percentuais em comparação com os métodos estáticos.

Líderes do Setor de Transplante de Órgãos

Novartis AG

AbbVie Inc.

TransMedics, Inc.

F. Hoffmann-La Roche Ltd

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Transplante de Órgãos

- Novartis

- Abbvie

- Sanofi

- Roche

- Astellas Pharma

- Pfizer

- Veloxis Pharmaceuticals

- Medtronic

- Organ Recovery Systems

- TransMedics Inc.

- Paragonix Technologies

- Organox

- Bridge to Life Ltd.

- Xvivo Perfusion

- Terumo

- BioLife Solutions

- Artivion Inc.

- United Therapeutics Corp.

- Miromatrix Medical Inc.

- Arthrex

Desenvolvimento Recente da Indústria no Mercado de Transplante de Órgãos

- Maio de 2025: A OrganOx captou novo financiamento da Intuitive Ventures, Terumo Ventures e Piper Heartland Healthcare para expandir as operações de tecnologia de órgãos.

- Fevereiro de 2025: A United Therapeutics recebeu autorização da FDA para seu ensaio clínico de xenotransplante UKidney, com os primeiros transplantes previstos para meados de 2025.

Mercado de Transplante de Órgãos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, nosso estudo define o mercado de transplante de órgãos como a receita gerada pela remoção cirúrgica, preservação e implantação de órgãos humanos inteiros, juntamente com os encargos imediatos de procedimento hospitalar e captação que envolvem cada evento de transplante.

Excluímos a terapia imunossupressora contínua, os enxertos de tecido isolados e as tecnologias de órgãos regenerativos ou artificiais.

Visão Geral da Segmentação

- Por Tipo de Órgão

- Rim

- Fígado

- Coração

- Pulmão

- Pâncreas

- Intestino

- Por Tipo de Doador

- Doador Falecido

- Doador Vivo

- Por Tipo de Transplante

- Alogênico

- Autólogo

- Xenotransplante e Tecido Composto

- Por Técnica de Preservação de Órgãos

- Armazenamento Estático a Frio

- Perfusão Hipotérmica por Máquina

- Perfusão Normotérmica por Máquina

- Outros Métodos Inovadores

- Por Tipo de Produto

- Soluções e Dispositivos de Preservação de Órgãos

- Diagnósticos de Transplante

- Medicamentos Imunossupressores

- Produtos de Tecido e Biológicos

- Plataformas Digitais e de Tele-transplante

- Por Usuário Final

- Hospitais

- Centros de Transplante

- Clínicas Cirúrgicas Ambulatoriais e Ambulatórios

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos cirurgiões de transplante, líderes de captação de órgãos, engenheiros de dispositivos de perfusão e principais pagadores na América do Norte, Europa e Ásia. Essas discussões validaram os pontos de preço, preencheram lacunas regionais e testaram as descobertas iniciais do trabalho secundário.

Pesquisa Documental

Nosso trabalho documental utiliza fontes abertas como o Observatório Global de Doação e Transplantação da OMS, a Rede Unida para Compartilhamento de Órgãos, a Eurotransplant, os Dados de Saúde da OCDE e os principais periódicos clínicos para mapear volumes de procedimentos, tendências de doadores e resultados de sobrevivência. Adicionamos os relatórios anuais 10-K das empresas, as tarifas dos pagadores e as tabelas de honorários dos ministérios da saúde para refinar as premissas de preço.

Também acessamos coleções pagas na biblioteca da Mordor, D&B Hoovers para finanças de provedores e Dow Jones Factiva para fluxo de negócios, que esclarecem a capacidade dos centros e os lançamentos de tecnologia.

As fontes citadas são ilustrativas; muitos outros conjuntos de dados apoiaram a captura de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo que multiplica as contagens verificadas de transplantes (taxas de doadores e proporções de descarte) pelas tarifas cirúrgicas médias agrupadas. Verificações limitadas de baixo para cima, amostras de faturas de consumíveis e consolidações de capacidade em centros selecionados, calibram os totais. Os impulsionadores do modelo incluem crescimento de doadores falecidos, conversão de doadores vivos, captação de múltiplos órgãos, sucesso de cruzamento e reembolso médio por órgão. Uma regressão multivariada, informada pelo PIB per capita e pela prevalência do diabetes, estende as previsões até 2030.

Validação de Dados e Ciclo de Atualização

Para garantir a consistência, realizamos varreduras de variância em camadas, comparamos os resultados com estatísticas de registros e fluxos comerciais, e reconfirmamos anomalias com especialistas. Os modelos são atualizados a cada ano, com atualizações intermediárias após grandes eventos de política ou tecnologia, para que os clientes sempre recebam a linha de base verificada mais recente.

Por que a Linha de Base de Transplante de Órgãos da Mordor Permanece o Indicador de Referência Confiável

Reconhecemos que as estimativas publicadas frequentemente diferem porque os editores selecionam diferentes pacotes de produtos, âncoras de preço e cronogramas de atualização.

Nossa análise indica que as maiores lacunas surgem quando estudos mais amplos incluem transplantes de tecido, receita de medicamentos de longo prazo ou dispositivos de preservação no mesmo conjunto, ou dependem de anos-base desatualizados.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,42 B (2025) | ||

| USD 10,96 B (2024) | Consultoria Regional A | Receita de tecido e medicamentos agrupada; validação primária escassa |

| USD 16,50 B (2023) | Consultoria Global B | Ano-base mais antigo; escalonamento macroeconômico; escopo mais amplo do que procedimentos |

| USD 17,73 B (2024) | Associação do Setor C | Dispositivos de preservação contabilizados; base de vendas do produtor |

Acreditamos que a comparação mostra que, ao focar na receita vinculada a procedimentos e atualizar os modelos anualmente com sinais de mercado em tempo real, a Mordor Intelligence fornece uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transplante de órgãos?

O mercado de transplante de órgãos é avaliado em USD 8,07 bilhões em 2026 e deve atingir USD 12,32 bilhões até 2031.

Qual tipo de órgão mais contribui para os volumes de procedimentos?

Os rins respondem por 61,74% do total de transplantes, graças à alta prevalência da doença renal em estágio terminal e à forte participação de doadores vivos.

Por que a perfusão normotérmica por máquina está atraindo atenção?

Ela prolonga a viabilidade do órgão para 20 horas e reduz as complicações pós-operatórias em 27%, melhorando os resultados dos receptores.

Qual região apresenta a taxa de crescimento mais rápida?

A Ásia-Pacífico lidera com um CAGR antecipado de 14,29% até 2031, impulsionado pelos crescentes investimentos em infraestrutura de transplante.

Como os governos estão abordando a escassez de doadores?

As iniciativas variam desde políticas de licença remunerada para doadores até campanhas nacionais de conscientização e sistemas de rastreamento baseados em blockchain que aumentam o registro e a transparência.

Quais tecnologias poderiam redefinir o transplante futuro?

Órgãos suínos geneticamente editados, tecidos bioimpressos em 3D e plataformas de correspondência doador-receptor orientadas por inteligência artificial estão todos avançando em direção à adoção clínica, prometendo aliviar a escassez crônica de órgãos.

Página atualizada pela última vez em: