Tamanho e Participação do Mercado de Tratamento de Doença do Enxerto contra o Hospedeiro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Doença do Enxerto contra o Hospedeiro por Mordor Intelligence

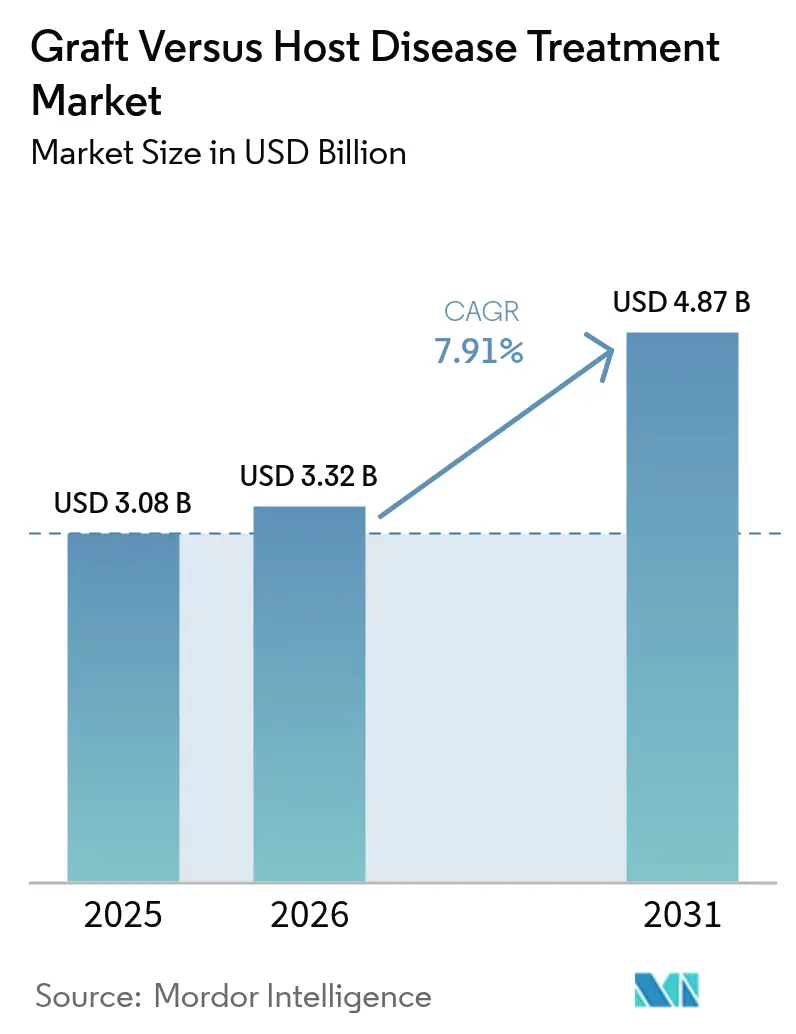

O tamanho do mercado de tratamento de DEcH em 2026 é estimado em USD 3,32 bilhões, crescendo a partir do valor de 2025 de USD 3,08 bilhões, com projeções para 2031 indicando USD 4,87 bilhões, crescendo a uma CAGR de 7,91% entre 2026 e 2031. Os volumes dos centros de transplante continuam a se expandir à medida que critérios de elegibilidade mais amplos permitem que pacientes mais idosos e com comorbidades recebam TCTH alogênico, enquanto um ritmo constante de aprovações da FDA valida biológicos de nova geração e terapias celulares. Os protocolos de ciclofosfamida pós-transplante eliminaram muitas restrições de compatibilidade de doadores, elevando ainda mais os números de procedimentos. O uso crescente de biomarcadores está orientando esquemas de economia de esteroides que equilibram a eficácia com o risco de infecção, e as ferramentas de saúde digital estão possibilitando um monitoramento ambulatorial mais próximo. Embora a capacidade de fabricação de células-tronco mesenquimais (CTM) e vetores virais permaneça limitada, o investimento da indústria em biorreatores de sistema fechado está começando a aliviar os gargalos de fornecimento.

Principais Conclusões do Relatório

- Por tipo de doença, a DEcH aguda liderou com 61,12% de participação no mercado de tratamento de DEcH em 2025; a DEcH crônica deve crescer mais rapidamente, a uma CAGR de 11,17% até 2031.

- Por categoria de produto, os corticosteroides detiveram 38,12% de participação na receita em 2025, enquanto os inibidores de JAK devem registrar uma CAGR de 12,44% até 2031.

- Por modalidade terapêutica, os medicamentos de pequenas moléculas capturaram 43,98% do tamanho do mercado de tratamento de DEcH em 2025, enquanto as terapias celulares e gênicas estão preparadas para expandir a uma CAGR de 11,66%.

- Por linha de tratamento, os esquemas de primeira linha representaram 68,15% dos gastos em 2025; as terapias de segunda linha exibem o maior crescimento, de 11,34% até 2031.

- Por via de administração, os produtos intravenosos dominaram com 53,72% de participação em 2025, ainda que as formulações orais estejam crescendo a uma CAGR de 10,33%.

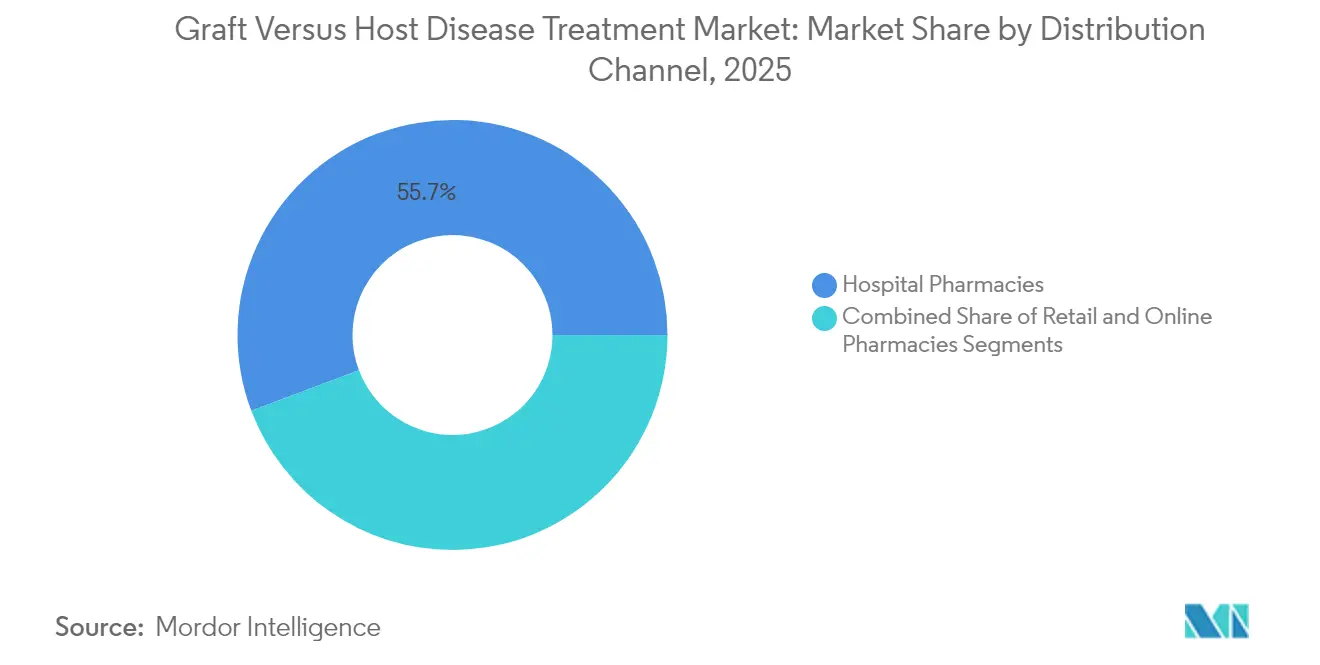

- Por canal de distribuição, as farmácias hospitalares gerenciaram 55,74% da distribuição em 2025; as farmácias on-line estão encaminhadas para uma CAGR de 12,09%.

- Por faixa etária do paciente, os adultos representaram 60,91% da demanda em 2025, enquanto o grupo pediátrico está crescendo a uma CAGR de 10,55%.

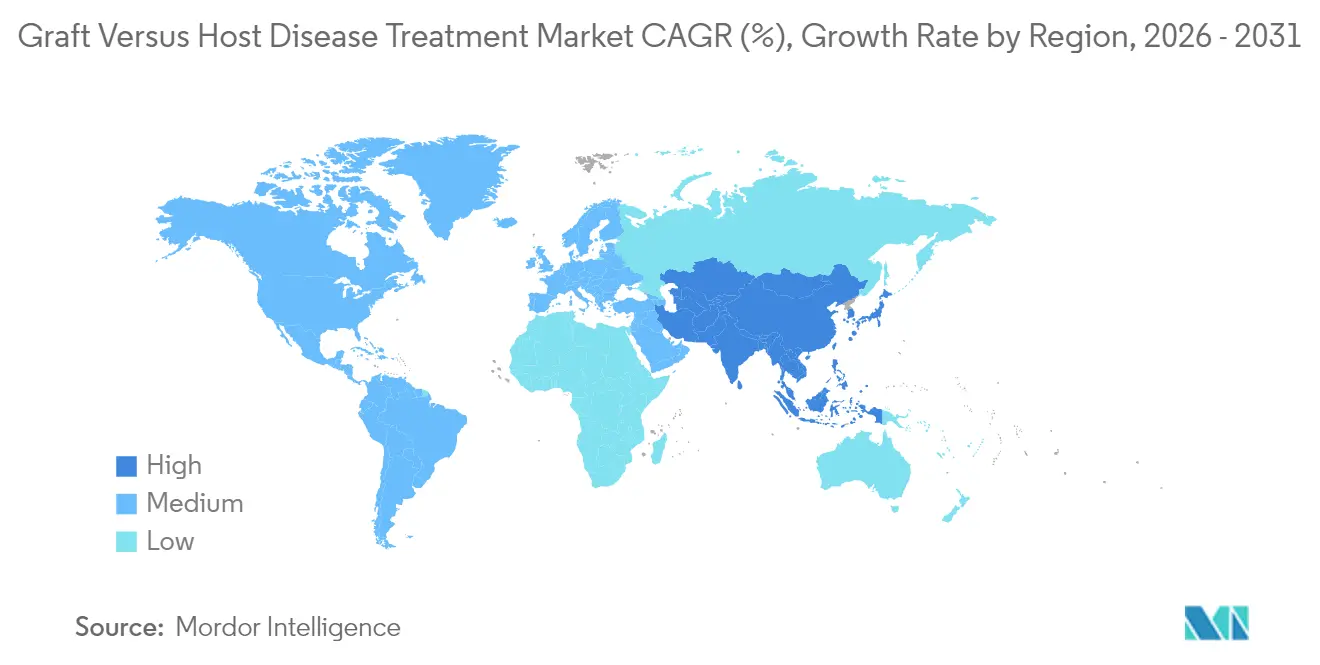

- Por geografia, a América do Norte liderou com 41,82% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com 10,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Doença do Enxerto contra o Hospedeiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elegibilidade Mais Ampla Impulsionando Volumes de TCTH Alogênico | 1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Onda de Aprovações da FDA | 1.8% | América do Norte como núcleo, com expansão para a UE e APAC | Curto prazo (≤ 2 anos) |

| Pipeline em Expansão de Biológicos e Terapias Celulares | 1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Incidência Crescente de Neoplasias Hematológicas | 1.3% | Global, com impacto do envelhecimento populacional em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Terapêuticos de Modulação do Microbioma Abrindo Novos Nichos | 0.9% | América do Norte e UE com adoção antecipada, APAC seguindo | Médio prazo (2-4 anos) |

| Ciclofosfamida Pós-Transplante Viabilizando TCTH Haploidêntico | 1.1% | Global, com adoção rápida em contextos com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elegibilidade Mais Ampla Impulsionando Volumes de TCTH Alogênico

O CMS expandiu a cobertura Medicare para TCTH alogênico em síndrome mielodisplásica em março de 2024, permitindo transplantes em pacientes mais idosos ou com comorbidades e ampliando diretamente o grupo que pode desenvolver DEcH.[1]Centros de Serviços Medicare e Medicaid, "NCA – Transplante Alogênico de Células-Tronco Hematopoéticas para Síndromes Mielodisplásicas", cms.gov Os hospitais agora tratam candidatos antes considerados inelegíveis, e os dados de quimerismo misto de regimes não mieloablativos reforçam essa abordagem inclusiva. O aumento no número de procedimentos se traduz em maior uso de profilaxia e necessidades recorrentes de terapia, sustentando o impulso do mercado de tratamento de DEcH.

Onda de Aprovações da FDA

Os endossos da FDA para remestemcel-L em DEcH aguda refratária a esteroides em pacientes pediátricos e axatilimab em DEcH crônica oferecem novas perspectivas terapêuticas e oportunidades de precificação premium.[2]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Remestemcel-L-rknd para Doença Aguda do Enxerto contra o Hospedeiro Refratária a Esteroides em Pacientes Pediátricos", fda.gov Cada aprovação incentiva o investimento em mecanismos análogos, acelera o recrutamento para ensaios clínicos e reforça o compromisso regulatório em atender às necessidades não atendidas. A comercialização rápida desses ativos intensifica a concorrência e enriquece o mix de produtos no mercado de tratamento de DEcH.

Pipeline em Expansão de Biológicos e Terapias Celulares

Empresas como Orca Bio, Atara Biotherapeutics e Kyverna Therapeutics estão avançando candidatos de CAR-T, CTM e células T modificadas voltados para as fases de doença aguda e crônica. Muitos candidatos utilizam fabricação pronta para uso (off-the-shelf), o que promete prazos de entrega mais curtos e acesso mais amplo. Um influxo constante de biológicos diversifica as opções de tratamento, apoia estratégias de medicina de precisão e eleva o mercado de tratamento de DEcH no longo prazo.

Incidência Crescente de Neoplasias Hematológicas

O envelhecimento global da população implica maior incidência de leucemia, linfoma e SMD, todas indicações principais para TCTH. O diagnóstico precoce, aliado ao condicionamento de intensidade reduzida, aumenta a candidatura ao transplante entre pacientes idosos. O aumento no número de transplantes se traduz diretamente em maior demanda profilática e terapêutica, reforçando a expansão constante do mercado de tratamento de DEcH.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Biológicos e Terapias Celulares | -0.8% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de Infecção por Imunossupressão Profunda | -1.2% | Global, com maior impacto em contextos com recursos limitados | Médio prazo (2-4 anos) |

| Restrições de Fornecimento para Fabricação de CTM e Vetor Viral | -0.7% | Global, concentrado em regiões com capacidade de fabricação limitada | Longo prazo (≥ 4 anos) |

| Lacunas de Reembolso para Regimes Off-Label em MEs | -0.9% | Mercados emergentes, com expansão para regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Biológicos e Terapias Celulares

Os preços de tabela de remestemcel-L e axatilimab sobrecarregam os orçamentos dos pagadores, especialmente onde as estruturas de avaliação de tecnologias de saúde enfatizam a relação custo-efetividade. Os mercados emergentes enfrentam obstáculos específicos, atrasando a adoção apesar do claro benefício clínico. As regras de autorização prévia e os protocolos de terapia escalonada às vezes desencorajam os clínicos de adotar agentes de nova geração, moderando o potencial de crescimento no curto prazo.

Risco de Infecção por Imunossupressão Profunda

Regimes imunossupressores em camadas elevam a suscetibilidade à reativação viral, sepse bacteriana e infecções fúngicas invasivas. Os clínicos frequentemente reduzem as doses ou adiam a terapia combinada por razões de segurança, podendo comprometer a eficácia. Hospitais em regiões com recursos limitados – com suporte restrito em doenças infecciosas – podem evitar regimes agressivos por completo, restringindo os segmentos endereçáveis do mercado de tratamento de DEcH.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: Crescimento da DEcH Crônica Supera os Casos Agudos

A DEcH aguda reteve 61,12% da participação no mercado de tratamento de DEcH em 2025, refletindo a ainda maior frequência clínica da inflamação precoce pós-transplante. A DEcH crônica, no entanto, está encaminhada para uma CAGR de 11,17% até 2031, a mais rápida entre os segmentos de doença. Essa aceleração resulta da maior sobrevida pós-transplante, que amplia o grupo de pacientes na fase crônica, e de novas opções como inibidores de JAK e anticorpos monoclonais que visam especificamente a fibrose, a ativação de células B ou a sinalização de ROCK2. A profilaxia gastrointestinal inferior com vedolizumabe já elevou a sobrevida no dia 180 para 85,5%, o que reduz os eventos agudos, mas deixa mais pacientes vivos para desenvolver manifestações crônicas.

As clínicas multidisciplinares estão agora tratando a DEcH crônica mais como uma doença autoimune sistêmica, adicionando reabilitação pulmonar, lubrificantes oculares e ruxolitinibe tópico à imunossupressão padrão. A resposta global de 64,7% do teduglutida em casos intestinais graves sublinha como os biológicos direcionados a órgãos podem elevar as taxas de remissão. Como resultado, espera-se que as terapias para a doença crônica aumentem sua parcela no tamanho do mercado de tratamento de DEcH a cada ano até 2031, criando uma base endereçável sustentada para os inovadores.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria de Produto: Inibidores de JAK Corroem a Liderança dos Esteroides

Os corticosteroides lideraram com 38,12% de participação no mercado de tratamento de DEcH em 2025, em grande parte porque os elaboradores de diretrizes ainda endossam a metilprednisolona como terapia de primeira linha para episódios agudos. No entanto, os inibidores de JAK estão se expandindo a uma CAGR de 12,44%, impulsionados pela eficácia global de 94,1% do ruxolitinibe em crianças e pela experiência crescente em adultos com doença refratária a esteroides. O metotrexato em minidose agora se combina com esteroides para elevar a sobrevida livre de falha em 1 ano para 69% versus 41% apenas com esteroides, destacando inovações incrementais que mantêm a relevância dos esteroides.

Além do bloqueio de JAK, anticorpos monoclonais como o axatilimab estão ganhando participação na DEcH crônica, e os inibidores de BTK estão sendo reaproveitados de programas oncológicos. As terapias celulares e gênicas, embora ainda detenham uma fatia modesta hoje, carregam preços premium e oferecem respostas duradouras que podem substituir cursos prolongados de medicamentos. Coletivamente, espera-se que essa dinâmica corroa a parcela dos esteroides no tamanho do mercado de tratamento de DEcH, ao mesmo tempo que amplia a diversidade terapêutica.

Por Modalidade Terapêutica: Terapias Celulares em Expansão

Os medicamentos de pequenas moléculas – corticosteroides, inibidores de JAK, agentes poupadores de calcineurina – detiveram 43,98% do tamanho do mercado de tratamento de DEcH em 2025. As terapias celulares e gênicas são os de maior movimento, a uma CAGR de 11,66%, impulsionadas pelo endosso da FDA ao remestemcel-L para DEcH aguda pediátrica e por programas em estágio avançado como o tabelecleucel. Os biológicos permanecem um terreno intermediário estável, com anticorpos contra CSF-1R, CD38 e integrina α4β7 ampliando incrementalmente as indicações.

A lacuna de fabricação para células-tronco mesenquimais e vetores virais está se estreitando à medida que biorreatores de sistema fechado e conjuntos de plasmídeos internos entram em operação, permitindo que os patrocinadores atendam à demanda comercial. Os avanços de plataforma também permitem produtos alogênicos prontos para uso (off-the-shelf) que evitam os prazos específicos para cada paciente. No futuro, o mix de modalidades continuará a se deslocar em direção a soluções baseadas em células que prometem controle sustentado, possivelmente curativo, da DEcH e, assim, elevar a participação das terapias celulares no tamanho do mercado de tratamento de DEcH.

Por Linha de Tratamento: Terapias de Segunda Linha em Rápida Expansão

Os regimes de primeira linha representaram 68,15% dos gastos em 2025, um número enraizado na iniciação universal com esteroides nos centros de transplante. As opções de segunda linha, embora menores hoje, devem crescer a uma CAGR de 11,34% à medida que aprovações formais substituem a prática histórica off-label. O belumosudil está avaliando a intervenção mais precoce, e o rótulo do axatilimab para pacientes que falharam em pelo menos duas terapias sistêmicas oferece um próximo passo validado.

A maior sobrevida pós-transplante amplifica o número de casos refratários ou dependentes de esteroides, aumentando a demanda por agentes de segunda linha. Os algoritmos de escalonamento gradual que sobrepõem um inibidor de JAK, bloqueador de ROCK2 ou infusão de CTM à redução gradual dos esteroides são agora comuns nos centros acadêmicos. Esse sequenciamento mantém a utilização em linhas tardias contida, mas impulsiona o crescimento anual composto para a parcela de segunda linha da participação no mercado de tratamento de DEcH até 2031.

Por Via de Administração: Administração Oral Ganha Velocidade

As formulações intravenosas detiveram 53,72% de participação em 2025, refletindo as exigências hospitalares para biológicos, infusões de CTM e esteroides em altas doses. Os agentes orais, no entanto, estão se expandindo a uma CAGR de 10,33% à medida que ruxolitinibe, belumosudil e novos inibidores de BTK ganham espaço em ambientes ambulatoriais. As opções subcutâneas também estão emergindo, oferecendo flexibilidade para clínicas sem salas de infusão.

O pagamento separado do Medicare para IVIG domiciliar exemplifica uma mudança em direção ao cuidado baseado na comunidade. À medida que os pagadores pressionam pela otimização do local de atendimento e os pacientes preferem comodidade, os patrocinadores estão reformulando medicamentos IV em comprimidos ou cápsulas gelatinosas. Essas tendências sugerem que as formas oral e subcutânea corroerão parte da participação centrada no hospital, ao mesmo tempo que aumentam o tamanho total do mercado de tratamento de DEcH melhorando a adesão.

Por Canal de Distribuição: Canais On-line Ganham Impulso

As farmácias hospitalares controlaram 55,74% da distribuição em 2025, dado o caráter hospitalar do gerenciamento da DEcH aguda. As farmácias on-line estão crescendo a uma CAGR de 12,09% à medida que os pacientes com DEcH crônica recarregam inibidores de JAK orais ou agentes tópicos remotamente. Os pontos de venda no varejo lidam com prescrições estáveis de longo prazo, enquanto as clínicas especializadas coordenam cronogramas de infusão complexos e monitoramento laboratorial.

As vulnerabilidades da cadeia de suprimentos – incluindo as recentes escassez de fluidos IV – incentivaram a descentralização da dispensação. As plataformas digitais vinculadas a centros de transplante agora oferecem lembretes de conformidade, alertas de titulação de dose e monitoramento de cadeia de frio, tornando o comércio eletrônico cada vez mais viável. O resultado é uma mudança gradual de participação em direção a fornecedores on-line, embora as farmácias hospitalares continuem controlando a terapia aguda no mercado de tratamento de DEcH.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Faixa Etária do Paciente: Grupo Pediátrico em Ascensão

Os adultos representaram 60,91% da demanda em 2025, espelhando a maior incidência de neoplasias hematológicas entre populações de meia-idade e mais velhas. Os casos pediátricos estão previstos para uma CAGR de 10,55% à medida que indicações mais amplas e o rótulo dedicado do remestemcel-L convidam estratégias de transplante mais precoces e agressivas. Enquanto isso, o condicionamento de intensidade reduzida levou alguns centros a transplantar bebês antes considerados frágeis demais, elevando ainda mais os números pediátricos.

Os clínicos observam que as crianças toleram infusões de CTM e inibidores de JAK melhor do que adultos mais velhos, permitindo dosagem completa e redução mais rápida dos esteroides. A longa expectativa de vida também justifica a adoção de terapias premium que podem limitar complicações crônicas. Em conjunto, esses fatores elevarão a parcela pediátrica da participação no mercado de tratamento de DEcH ao longo da previsão, embora os pacientes adultos continuem a dominar a receita total.

Análise Geográfica

A América do Norte capturou 41,82% da receita de 2025, impulsionada por um ambiente da FDA que agiliza novas aprovações e pela disposição das seguradoras de reembolsar agentes de alto custo. A decisão do Medicare em 2024 de financiar indicações de transplante mais amplas amplia ainda mais os grupos de pacientes domésticos. Os centros de transplante nos Estados Unidos integram acompanhamento por telessaúde e serviços de infusão domiciliar, limitando as internações e apoiando a adoção ambulatorial de agentes orais.

A Ásia-Pacífico projeta uma CAGR de 10,54%, a mais rápida do mundo, à medida que a China e o Japão expandem a capacidade de transplante e aprovam novas terapias antivirais e de DEcH. O investimento público-privado em instalações de processamento celular reduz a dependência de vetores importados, melhorando a segurança do fornecimento. A incidência crescente de neoplasias hematológicas, aliada a esquemas de seguro mais amplos, posiciona a região como um contribuidor privilegiado para o crescimento global do mercado de tratamento de DEcH.

A Europa permanece estável e bem penetrada, mas controles orçamentários rígidos moderam a adoção de terapias premium. Redes de ensaios colaborativos aceleram a geração de evidências, mas o escrutínio dos pagadores atrasa o reembolso de produtos de fronteira. A América do Sul, o Oriente Médio e a África permanecem incipientes; acordos de transferência de tecnologia e colaborações de registros de doadores são necessários para desbloquear seu potencial de longo prazo no mercado de tratamento de DEcH.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. O axatilimab da Incyte foi adicionado ao seu portfólio de DEcH, enquanto a Mesoblast obteve a primeira aprovação de CTM de sua classe, validando a economia das terapias celulares. As grandes farmacêuticas focam em estratégias combinadas que associam anticorpos a inibidores de quinase, enquanto empresas especializadas refinam moduladores do microbioma e produtos celulares prontos para uso. A estratificação de pacientes orientada por inteligência artificial, biorreatores avançados e acordos baseados em valor estão se tornando diferenciadores-chave.

A movimentação da Biogen em direção à Human Immunology Biosciences ilustra o interesse em alavancar anticorpos imunomoduladores além da oncologia. Enquanto isso, o enxerto de engenharia de precisão da Orca Bio demonstra 82% de sobrevida livre de recaída de DEcH em um ano sem ciclofosfamida pós-transplante, mostrando que a inovação de plataforma pode rivalizar com a profilaxia baseada em medicamentos. As parcerias para fabricação de vetores virais e serviços digitais de suporte ao paciente estão proliferando, à medida que as empresas buscam garantir o fornecimento e melhorar a adesão no mercado de tratamento de DEcH.

Líderes do Setor de Tratamento de Doença do Enxerto contra o Hospedeiro

Abbvie Inc.

Sanofi

Bristol Myers Squibb Company

Pfizer Inc.

Incyte Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A MaaT Pharma submete uma solicitação de autorização de comercialização à EMA para o Xervyteg (MaaT013) na DEcH aguda

- Fevereiro de 2025: Sanofi lança o Rezurock para DEcH crônica na Índia.

- Janeiro de 2025: Incyte e Syndax recebem aprovação da FDA para o Niktimvo (axatilimab-csfr); lançamento nos EUA previsto para o início de fevereiro.

Escopo do Relatório Global do Mercado de Tratamento de Doença do Enxerto contra o Hospedeiro

De acordo com o escopo deste relatório, a Doença do Enxerto contra o Hospedeiro é uma complicação do transplante de células-tronco hematopoéticas em que as células-tronco do enxerto do doador ou a medula óssea atacam o corpo do receptor. O Mercado de Tratamento de Doença do Enxerto contra o Hospedeiro é Segmentado por Doença (Doença Aguda do Enxerto contra o Hospedeiro e Doença Crônica do Enxerto contra o Hospedeiro), Produto (Corticosteroides, Anticorpos Monoclonais, Inibidores de Tirosina Quinase e Outros Produtos), Usuário Final (Farmácias Hospitalares, Farmácias On-line e Farmácias de Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| DEcH Aguda |

| DEcH Crônica |

| Corticosteroides |

| Anticorpos Monoclonais |

| Inibidores de JAK |

| Inibidores de BTK |

| Inibidores de Tirosina Quinase (não JAK/BTK) |

| Inibidores de mTOR |

| Terapias Celulares e Gênicas |

| Outros Produtos |

| Medicamentos de Pequenas Moléculas |

| Biológicos |

| Terapias Celulares e Gênicas |

| Primeira Linha (Sensível a Esteroides) |

| Segunda Linha (Refratária a Esteroides) |

| Linha Tardia / Salvamento |

| Oral |

| Intravenosa |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| Pediátrico |

| Adulto |

| Geriátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Doença | DEcH Aguda | |

| DEcH Crônica | ||

| Por Categoria de Produto | Corticosteroides | |

| Anticorpos Monoclonais | ||

| Inibidores de JAK | ||

| Inibidores de BTK | ||

| Inibidores de Tirosina Quinase (não JAK/BTK) | ||

| Inibidores de mTOR | ||

| Terapias Celulares e Gênicas | ||

| Outros Produtos | ||

| Por Modalidade Terapêutica | Medicamentos de Pequenas Moléculas | |

| Biológicos | ||

| Terapias Celulares e Gênicas | ||

| Por Linha de Tratamento | Primeira Linha (Sensível a Esteroides) | |

| Segunda Linha (Refratária a Esteroides) | ||

| Linha Tardia / Salvamento | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

| Por Faixa Etária do Paciente | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de DEcH?

O mercado de tratamento de DEcH atingiu USD 3,32 bilhões em 2026 e está projetado para alcançar USD 4,87 bilhões até 2031.

Qual segmento crescerá mais rápido até 2031?

Espera-se que as terapias para DEcH crônica registrem a maior CAGR, de 11,17%, superando os tratamentos da fase aguda.

Como os inibidores de JAK estão remodelando o cuidado padrão?

Os inibidores de JAK, liderados pelo ruxolitinibe, oferecem altas taxas de resposta em pacientes refratários a esteroides e devem crescer a uma CAGR de 12,44%, desafiando a dominância dos corticosteroides.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão dos centros de transplante na China e no Japão, aliada à melhoria do reembolso, impulsiona uma CAGR regional projetada de 10,54%.

Quais são as principais barreiras para uma adoção mais ampla das terapias celulares?

Os altos custos de fabricação, a capacidade limitada de vetores virais e as restrições orçamentárias dos pagadores continuam a desacelerar a adoção em larga escala, apesar da forte demanda clínica.

Página atualizada pela última vez em: