Tamanho e Participação do Mercado de Imagem Híbrida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

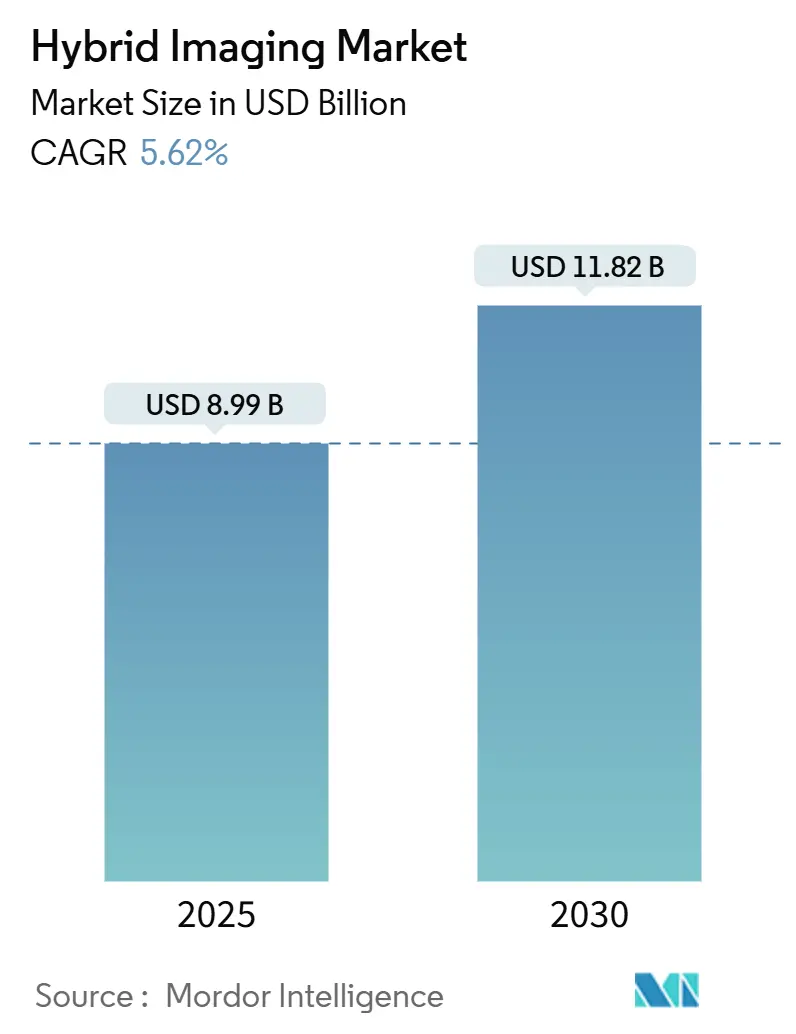

| Tamanho do Mercado (2025) | 8.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Híbrida por Mordor Intelligence

O tamanho do mercado de imagem híbrida foi de USD 8,99 bilhões em 2025 e deve atingir USD 11,82 bilhões até 2030, expandindo-se a um CAGR de 5,62%. A demanda por oncologia de precisão, reformas de reembolso que recompensam o uso avançado de radiofármacos e ganhos constantes na otimização de fluxo de trabalho impulsionada por IA formam o principal motor de crescimento. A implantação de detectores de contagem de fótons redefiniu as expectativas de desempenho ao aumentar a resolução espacial enquanto reduz a dose, o que, combinado com pagamento separado para rastreadores de alto custo, está encurtando os períodos de retorno do investimento para novos equipamentos ACR.ORG. Ao mesmo tempo, a capacidade doméstica de radioisótopos apoiada por financiamento federal está melhorando a resiliência do fornecimento, particularmente nos Estados Unidos. Essas forças, aliadas a algoritmos de IA que reduzem os tempos de exame em até 50% e redistribuem as cargas de trabalho de forma mais uniforme, estão desbloqueando capacidade clínica nos departamentos de radiologia.

Principais Conclusões do Relatório

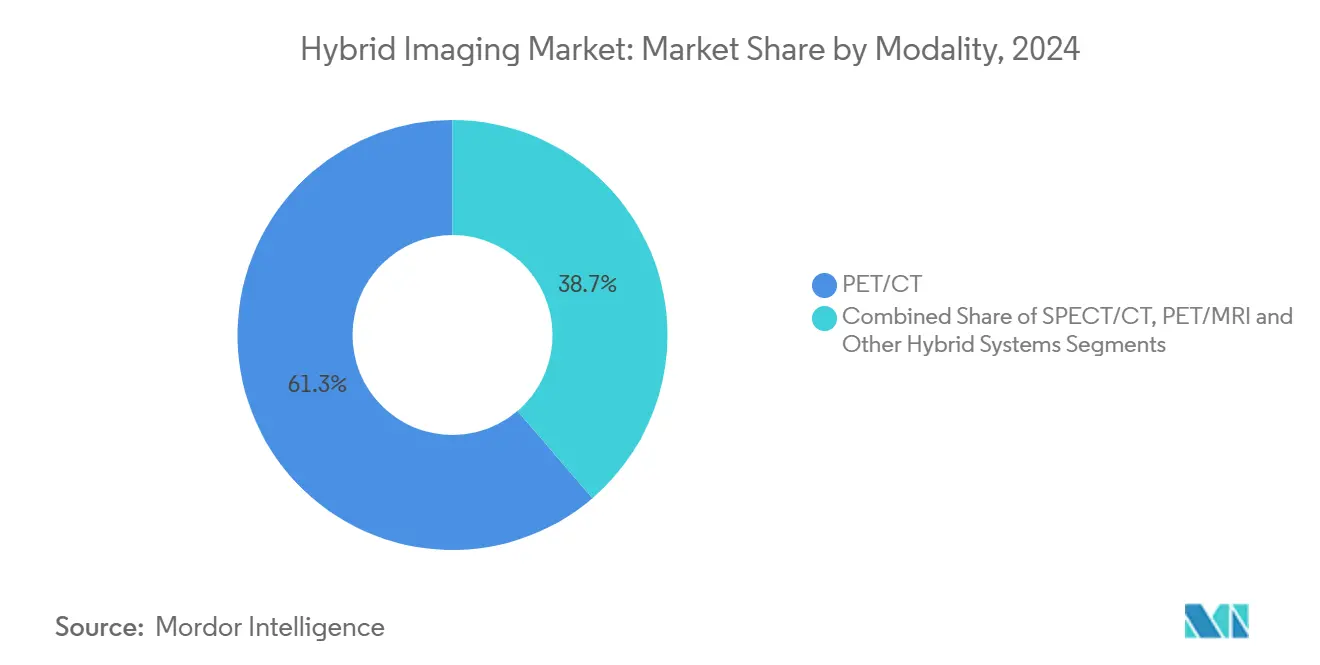

- Por modalidade, o PET/CT capturou 61,28% da participação do mercado de imagem híbrida em 2024, enquanto o PET/MRI deve avançar a um CAGR de 9,72% até 2030.

- Por aplicação, a oncologia deteve 73,56% do tamanho do mercado de imagem híbrida em 2024; a neurologia tem previsão de crescer a um CAGR de 8,36% entre 2025 e 2030.

- Por usuário final, os hospitais responderam por 54,67% da participação do tamanho do mercado de imagem híbrida em 2024, enquanto os institutos acadêmicos e de pesquisa devem expandir-se a um CAGR de 8,84% até 2030.

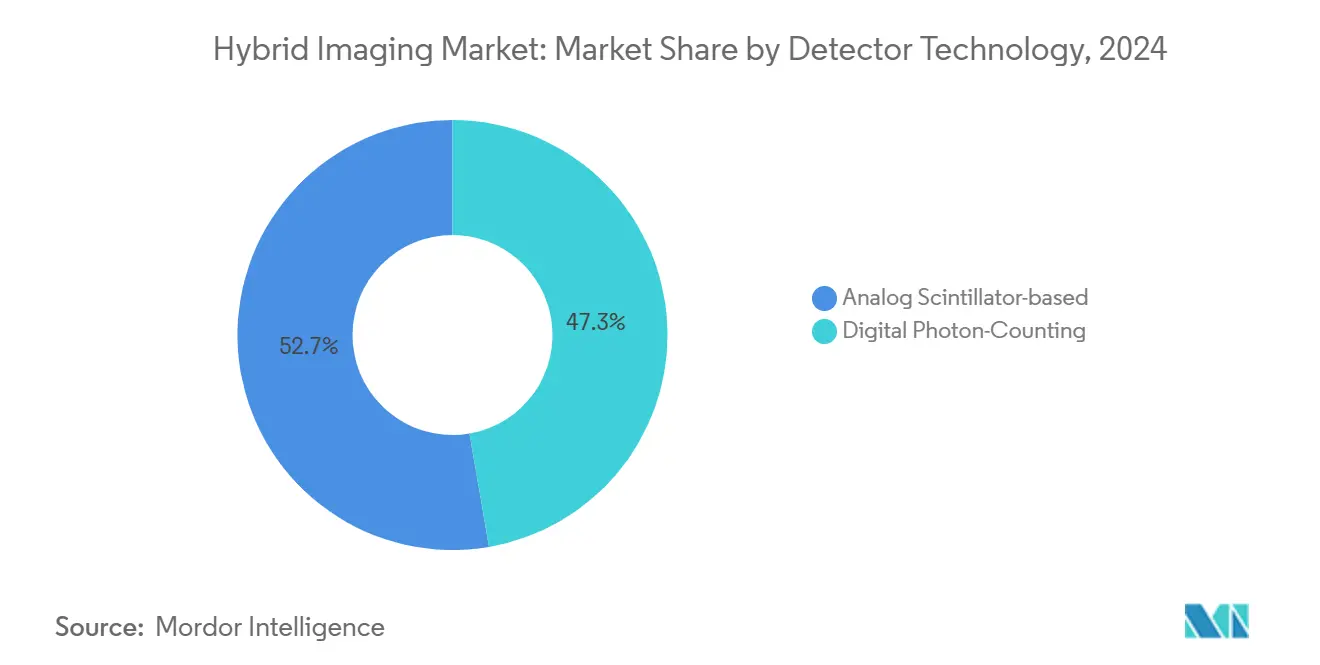

- Por tecnologia de detector, os sistemas digitais de contagem de fótons comandaram 47,29% da participação do mercado de imagem híbrida em 2024 e estão crescendo a um CAGR de 8,22% até 2030.

- Por componente, o hardware liderou com 63,47% da receita em 2024; o software deve crescer a um CAGR de 9,66% durante 2025-2030.

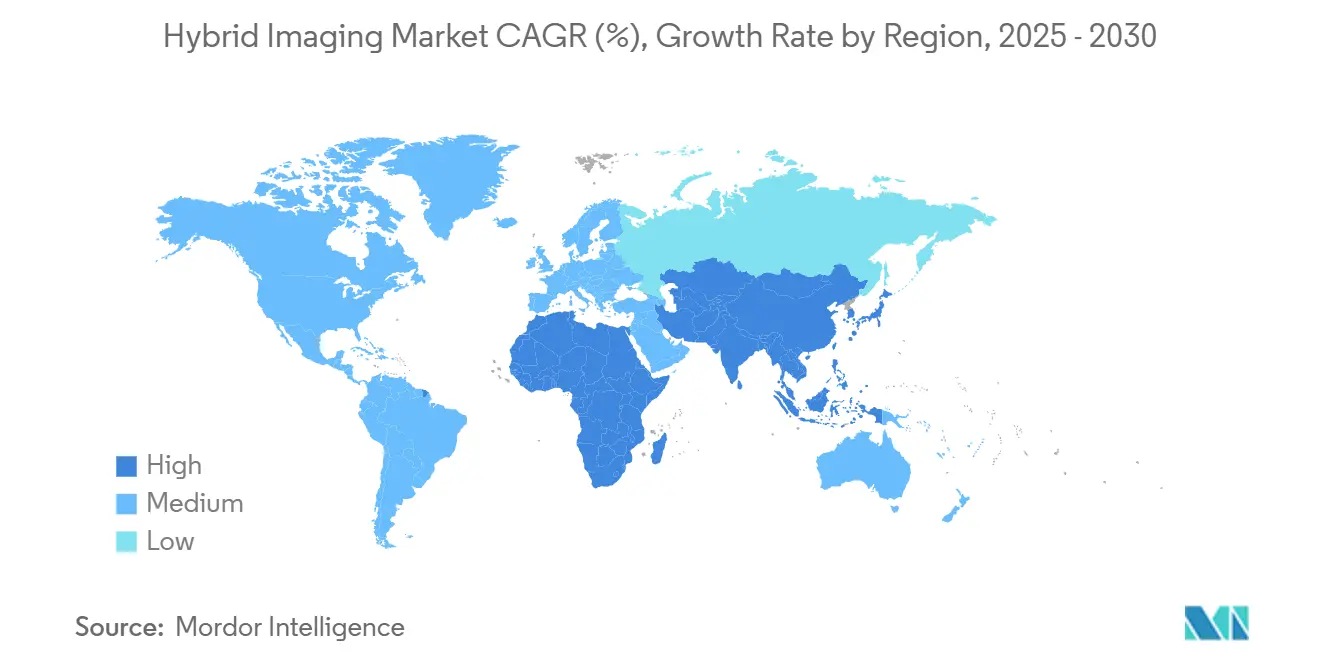

- A América do Norte representou 36,66% da receita global em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,38%.

Tendências e Perspectivas do Mercado Global de Imagem Híbrida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança intensiva em capital para oncologia de precisão | +1.2% | Global com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do reembolso para procedimentos híbridos de PET/CT | +0.8% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Base instalada crescente de detectores digitais de contagem de fótons | +1.0% | Global, liderado pela América do Norte, expandindo-se para a Europa | Médio prazo (2 a 4 anos) |

| Otimização de fluxo de trabalho impulsionada por IA reduzindo o tempo total de exame | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Programas de radioisótopos financiados por forças militares | +0.3% | América do Norte com implicações estratégicas em todo o mundo | Longo prazo (≥ 4 anos) |

| Demanda emergente para planejamento teranóstico | +0.9% | Global, concentrado em sistemas de saúde avançados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Intensiva em Capital para Oncologia de Precisão

Os sistemas de saúde estão redirecionando capital para modalidades que combinam informações metabólicas e anatômicas para orientar decisões oncológicas. O PET/CT e o PET/MRI apoiam a caracterização molecular de tumores, permitindo que os médicos selecionem e monitorem terapias com maior precisão, reduzindo a necessidade de sessões de imagem sequenciais.[1]Hina Shah, "Terapias com Radionuclídeos Atuais e Futuras na Direção da Oncologia de Precisão: Uma Revisão Narrativa," EJROPEN, ejropen.com Os mesmos equipamentos sustentam fluxos de trabalho teranósticos nos quais os agentes de imagem funcionam também como vetores de tratamento, unindo diagnóstico e terapia em um único percurso. A eliminação de exames duplicados reduz os gargalos de agendamento, encurta o percurso do paciente e diminui os custos departamentais. As instituições que incorporam a imagem híbrida no núcleo dos programas de medicina de precisão relatam benefícios subsequentes, como redução do desperdício de quimioterapia e titulação mais rápida da terapia, reforçando um ciclo virtuoso de investimento.

Expansão do Reembolso para Procedimentos Híbridos de PET/CT

O pagamento separado para radiofármacos diagnósticos com preço acima de USD 630 agora protege os prestadores da volatilidade dos custos dos rastreadores e amplia o acesso a agentes avançados.[2]Will Morton, "Novo Plano do CMS Adiciona Cobertura Medicare para Agentes de Imagem PET," AuntMinnie, auntminnie.com A cobertura do Medicare também foi ampliada para incluir a análise de placa coronária baseada em IA, validando a contribuição do software para a tomada de decisão clínica.[3]Centers for Medicare & Medicaid Services, "Topografia Coronária Quantitativa Baseada em CT Habilitada por Inteligência Artificial (AI-QCT) / Análise de Placa Coronária (AI-CPA) (DL39913)," CMS, cms.gov As seguradoras comerciais estão rapidamente seguindo o CMS, criando certeza de receita que incentiva os comitês financeiros hospitalares a aprovar atualizações de equipamentos e formulários de rastreadores. Os locais que adotaram cedo relataram crescimento de volume de dois dígitos nas linhas de PET em oncologia e cardiologia no primeiro ano completo da nova regra.

Base Instalada Crescente de Detectores Digitais de Contagem de Fótons

A tecnologia de contagem de fótons captura fótons de raios X individuais e os classifica por energia, produzindo imagens de maior resolução com redução de dose de até 70% em comparação com detectores convencionais. Esses equipamentos desbloqueiam a verdadeira imagem espectral, permitindo múltiplos contrastes em uma única aquisição e eliminando muitos estudos repetidos ou de dupla energia. Os centros pediátricos e as populações sensíveis à radiação obtêm benefícios desproporcionais, impulsionando a adoção inicial em grupos. À medida que os volumes de fabricação crescem, os custos unitários estão caindo progressivamente, atraindo hospitais de médio porte para o ciclo de substituição.

Otimização de Fluxo de Trabalho Impulsionada por IA Reduzindo o Tempo Total de Exame

Mais de 1.000 algoritmos de IA aprovados pela FDA agora apoiam a radiologia, e mais de 70% visam a interpretação de imagens ou etapas do fluxo de trabalho. A seleção automatizada de protocolos, a reconstrução em tempo real e o controle de qualidade reduzem o tempo de exame cardíaco híbrido em até metade, permitindo que os locais atendam mais casos com a mesma frota de equipamentos. As ferramentas de orquestração de lista de trabalho distribuem os estudos de forma uniforme entre os radiologistas, melhorando o moral e reduzindo o esgotamento profissional sem comprometer os prazos de resposta. Esses ganhos se traduzem diretamente em melhor utilização dos equipamentos, um dos determinantes mais fortes do retorno sobre o capital nos departamentos de imagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global das cadeias de fornecimento de rastreadores radioativos | -0.9% | Mundial com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade e manutenção | -0.6% | Global com maior impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Volumes procedimentais limitados fora da oncologia | -0.4% | Global, variando conforme a maturidade do sistema | Médio prazo (2 a 4 anos) |

| Custos de conformidade com segurança cibernética para equipamentos conectados | -0.3% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global das Cadeias de Fornecimento de Rastreadores Radioativos

Paralisações temporárias de reatores europeus removeram até 40% da produção global de tecnécio-99m, interrompendo mais de 40.000 procedimentos diários nos EUA e forçando o racionamento de exames de cardiologia nuclear. Medidas paliativas, como protocolos SPECT com estresse em primeiro lugar, ajudam a conservar o fornecimento de isótopos, mas transferem complexidade adicional para departamentos já sobrecarregados. As vias de produção por cíclotron e acelerador linear mostram potencial, mas a escalabilidade e os obstáculos regulatórios atrasarão um impacto significativo por pelo menos dois anos.

Alto Custo Total de Propriedade e Manutenção

Os equipamentos híbridos carregam contratos de manutenção consideráveis, peças especializadas e custos de assinatura de software que podem equivaler a 10 a 15% do preço original do equipamento anualmente. A CT de contagem de fótons exige calibração mais rigorosa e substituições exclusivas de detectores, desencorajando hospitais menores de realizar atualizações. A escassez de técnicos especializados agrava o problema, pois as instalações precisam financiar treinamento contínuo para explorar plenamente os recursos avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Dominância do PET/CT Impulsiona a Adoção da Medicina de Precisão

O PET/CT contribuiu com 61,28% da participação do mercado de imagem híbrida em 2024, sublinhando seu papel consolidado no estadiamento oncológico e no planejamento do tratamento. A modalidade se beneficia da ampla disponibilidade de rastreadores, fluxos de trabalho simplificados e proficiência universal dos radiologistas. As instalações frequentemente são combinadas com reconstrução por IA que reduz o tempo de exame e a dose, ampliando o rendimento.

O PET/MRI, embora represente uma base instalada menor, está avançando a um CAGR de 9,72% com base na superioridade do contraste de tecidos moles e na radiação ionizante negligenciável, atributos valorizados na oncologia pediátrica e na neuro-oncologia. Os primeiros adotantes documentam menos casos de sedação e detecção de lesões mais confiável no cérebro, pelve e regiões de cabeça e pescoço. O SPECT/CT permanece preferido para cintilografia óssea e imagem cardíaca direcionada, onde o custo do rastreador e os protocolos clínicos estão bem estabelecidos. Combinações emergentes como PET/ultrassom abordam nichos de pesquisa como a caracterização de lesões mamárias, mas permanecem em uso piloto.

Por Aplicação: A Liderança da Oncologia se Expande para Aplicações Teranósticas

A oncologia dominou com 73,56% do tamanho do mercado de imagem híbrida em 2024, graças às diretrizes universais que prescrevem PET/CT para a maioria dos tumores sólidos. O crescimento agora vem da teranóstica, onde a imagem pré-terapêutica orienta a dosagem de radioligantes e os exames de acompanhamento avaliam a resposta biológica.

A neurologia é o segmento de crescimento mais rápido com um CAGR de 8,36%, impulsionada pela aprovação da FDA de soluções de MRI assistidas por IA para o tratamento do Alzheimer e novos rastreadores para neuroinflamação. A cardiologia mantém expansão constante à medida que rastreadores de perfusão miocárdica por PET, como o flurpiridaz, avançam em direção ao lançamento comercial. Os usos ortopédicos e musculoesqueléticos, particularmente a CT de contagem de fótons de ultra-alta resolução, estão ganhando evidências clínicas que podem ampliar a imagem híbrida além dos domínios tradicionais.

Por Usuário Final: Centros Acadêmicos Impulsionam a Adoção de Inovações

Os hospitais detiveram 54,67% da receita em 2024, refletindo a intensidade de capital dos equipamentos híbridos e a densidade procedural necessária para a viabilidade econômica. As grandes redes frequentemente implantam suítes multimodalidade que conectam PET/CT, SPECT/CT e PET/MRI às linhas de serviço de oncologia.

Os institutos acadêmicos e de pesquisa devem expandir-se a um CAGR de 8,84% à medida que testam PET de corpo inteiro e avaliam rastreadores de próxima geração, reforçando seu papel como laboratórios de teste de tecnologia. Os centros de imagem diagnóstica atendem a encaminhamentos ambulatoriais para reestadimento oncológico e avaliação de risco cardíaco, enquanto clínicas especializadas — particularmente centros de neurologia e endocrinologia — adotam sistemas PET compactos otimizados para estudos focados.

Por Tecnologia de Detector: A Transformação pela Contagem Digital de Fótons se Acelera

A contagem digital de fótons capturou 47,29% de participação em 2024 e está crescendo a um CAGR de 8,22%, refletindo uma rápida migração dos detectores de integração de energia convencionais. Os dados clínicos iniciais mostram melhor visualização de nódulos pulmonares e placas coronárias com dose significativamente menor, o que ressoa com os mandatos de cuidados baseados em valor.

Os sistemas de cintilador analógico continuam em ambientes com restrições de custo e frotas convencionais, mas enfrentam pressão de obsolescência à medida que os fabricantes encerram plataformas mais antigas. A adoção da contagem de fótons é impulsionada pela decomposição espectral baseada em IA, que produz múltiplas séries de contraste virtual a partir de um único exame, poupando os pacientes de injeções adicionais de contraste.

Por Componente: A Inovação em Software Supera a Substituição de Hardware

O hardware liderou com 63,47% da participação do mercado de imagem híbrida em 2024, à medida que as vendas de equipamentos continuaram a ancorar os gastos de capital departamental. Ainda assim, o software deve crescer a um CAGR de 9,66% ao longo de 2025-2030, o ritmo mais rápido de qualquer componente, porque a reconstrução por IA, a análise quantitativa e a colaboração em nuvem elevam o desempenho sem exigir novos gantries. Os hospitais que investem em CT de contagem de fótons ou PET/MRI cada vez mais incluem acordos de licenciamento plurianuais que garantem atualizações contínuas de algoritmos e correções de segurança cibernética, distribuindo custos enquanto mantêm os sistemas em estado da arte. Os fornecedores vinculam essas assinaturas a contratos de serviço proativos que monitoram o uso do tubo e a deriva do detector em tempo real, reduzindo o tempo de inatividade não planejado e prolongando a vida útil dos ativos. Os serviços e a manutenção, embora crescendo de forma mais modesta, fornecem fluxos de receita previsíveis e reforçam a fidelidade à marca ao incorporar pessoal do fabricante original e diagnósticos remotos nas operações diárias.

A onda de software também está ampliando a participação em imagem avançada ao reduzir o limiar de entrada para instalações de médio porte que podem adicionar pacotes de IA aos equipamentos existentes e obter qualidade de imagem próxima ao nível premium. Os primeiros adotantes relatam fluxos de trabalho de PET cardíaco até 50% mais curtos e aumentos de dois dígitos nos volumes de estudos diários após a implantação de seleção automatizada de protocolos e reconstrução em tempo real. Esses ganhos se traduzem diretamente em melhor utilização dos equipamentos, um fator-chave de expansão do tamanho do mercado de imagem híbrida no nível do prestador. À medida que o reembolso começa a reconhecer o valor clínico dos resultados quantitativos — como volume de placa ou índices de heterogeneidade tumoral — as receitas de software estão posicionadas para superar a substituição de hardware em valores absolutos dentro do período de previsão.

Análise Geográfica

A América do Norte reteve 36,66% da receita global em 2024, apoiada pelas reformas antecipadas de reembolso e pelos fortes programas de oncologia de precisão. O apoio federal à produção de isótopos combinado com aprovações rápidas de CT de contagem de fótons sustenta uma onda de substituição. As startups de IA agrupadas em torno de centros médicos acadêmicos fornecem ferramentas de fluxo de trabalho que reforçam a liderança tecnológica doméstica.

A Europa forma o segundo maior conjunto de receitas, moldado pelo alinhamento com o Regulamento de Dispositivos Médicos e pelos requisitos pendentes da Lei de IA que aumentam os custos de conformidade, mas criam regras de mercado claras. As paralisações de reatores expõem a fragilidade do fornecimento de isótopos, mas as subvenções da UE voltadas para a produção sustentável e a MRI sem hélio visam equilibrar o risco. Os clínicos destacam a demanda por equipamentos energeticamente eficientes em linha com os compromissos de redução de carbono.

A Ásia-Pacífico registra o CAGR regional mais rápido de 7,38%, ancorado pela instalação de 16 sistemas PET de corpo inteiro na China e pela expansão das redes de hospitais terciários. A modernização regulatória no Japão, na Coreia do Sul e na Índia acelera as aprovações de CT de contagem de fótons e software de IA, enquanto o seguro governamental na Coreia do Sul amplia o acesso a rastreadores PET. As economias emergentes do Sudeste Asiático alocam orçamentos de infraestrutura para imagem híbrida a fim de gerenciar a crescente incidência de câncer, embora o alto custo de capital continue sendo um obstáculo.

Cenário Competitivo

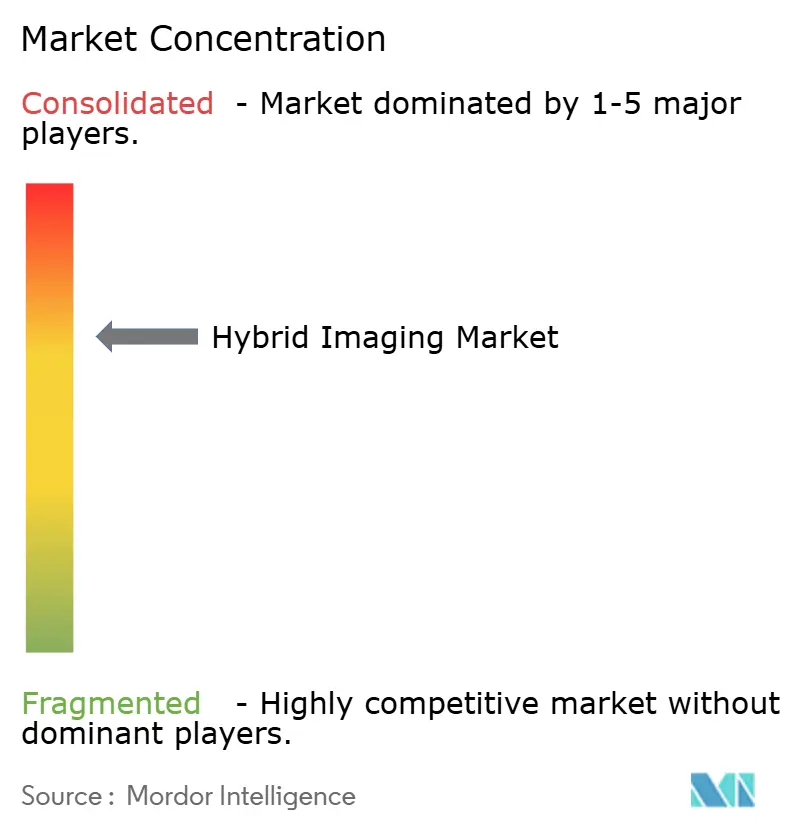

O mercado de imagem híbrida apresenta concentração moderada. GE HealthCare, Siemens Healthineers e Philips comandam portfólios multimodalidade e redes de serviço abrangentes, aproveitando a escala para negociar renovações de equipamentos em nível empresarial. Lançamentos recentes, como o Revolution Vibe CT da GE com imagem cardíaca em um único batimento, integram algoritmos de IA no console, estreitando a sinergia entre hardware e software.

No software, empresas ágeis como Cleerly e iCAD se especializam em análises específicas de doenças, frequentemente fazendo parcerias com fabricantes de equipamentos para acelerar a integração clínica. A aquisição de USD 103 milhões da iCAD pela RadNet estende a mamografia por IA a 1.700 locais, ilustrando como os prestadores de serviços estão adquirindo tecnologia para diferenciar negócios orientados por volume.

A inovação em espaços inexplorados surge em torno do PET no ponto de cuidado e de equipamentos compactos dedicados ao cérebro. O NeuroLF da Positrigo, aprovado pela FDA, demonstra um avanço em direção a dispositivos especializados acessíveis que poderiam descentralizar certos serviços de imagem híbrida. Enquanto isso, as parcerias entre fabricantes de equipamentos e provedores de nuvem visam a agregação de dados longitudinais para apoiar análises em escala populacional.

Líderes do Setor de Imagem Híbrida

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SHINE Technologies anunciou a aquisição do negócio de imagem SPECT da Lantheus, expandindo sua presença em medicina nuclear além da produção de Mo-99.

- Maio de 2025: A MR Solutions instalou o primeiro sistema SPECT/MR de alto campo 7T do mundo com um inserto PET removível no Houston Methodist, criando a primeira plataforma pré-clínica trimodalidade.

- Abril de 2025: A RadNet concluiu a compra de USD 103 milhões da iCAD, estendendo ferramentas de imagem mamária por IA a uma rede global de mamografia.

- Março de 2025: A Canon Medical Systems recebeu aprovação da FDA para a solução híbrida automatizada de radiografia-fluoroscopia Adora DRFi.

Escopo do Relatório Global do Mercado de Imagem Híbrida

| PET/CT |

| SPECT/CT |

| PET/MRI |

| Outros Sistemas Híbridos (PET/Ultrassom, Trimodalidade) |

| Oncologia |

| Cardiologia |

| Neurologia |

| Ortopedia e Musculoesquelético |

| Outras Aplicações Clínicas |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa |

| Clínicas Especializadas |

| Contagem Digital de Fótons |

| Baseado em Cintilador Analógico |

| Hardware |

| Software |

| Serviços e Contratos de Manutenção |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | PET/CT | |

| SPECT/CT | ||

| PET/MRI | ||

| Outros Sistemas Híbridos (PET/Ultrassom, Trimodalidade) | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Ortopedia e Musculoesquelético | ||

| Outras Aplicações Clínicas | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Clínicas Especializadas | ||

| Por Tecnologia de Detector | Contagem Digital de Fótons | |

| Baseado em Cintilador Analógico | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços e Contratos de Manutenção | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado global de imagem híbrida até 2030?

Espera-se que o mercado atinja USD 11,82 bilhões até 2030, refletindo um CAGR de 5,62% a partir de 2025.

Qual modalidade lidera atualmente em base instalada e receita?

Os sistemas PET/CT detêm 61,28% da receita devido aos fluxos de trabalho oncológicos consolidados e ao reembolso maduro.

Por que a CT de contagem de fótons é importante para a imagem híbrida?

Os detectores de contagem de fótons aumentam a resolução espacial e reduzem a dose de radiação em até 70%, tornando os exames híbridos mais seguros e informativos.

Como as mudanças no reembolso estão influenciando a adoção?

O pagamento separado para rastreadores PET de alto custo e análise por IA melhorou as margens para os prestadores, acelerando as atualizações de equipamentos e os volumes de exames.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais alto de 7,38% devido à expansão de infraestrutura e à modernização regulatória.

Qual fator limita mais o crescimento da imagem híbrida fora da oncologia?

O volume procedural limitado em cardiologia e neurologia em relação à oncologia dificulta a justificativa de gastos de capital fora do tratamento do câncer pelos centros.

Página atualizada pela última vez em: