Tamanho e Participação do Mercado de Agentes de Imagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

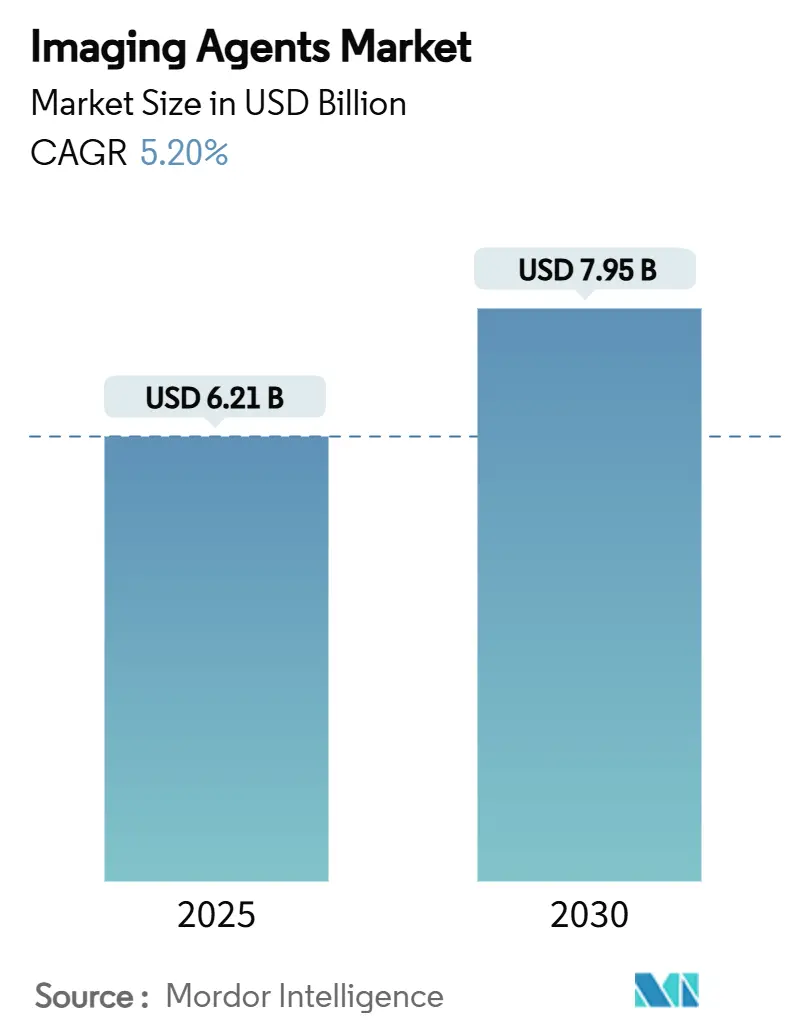

| Tamanho do Mercado (2025) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

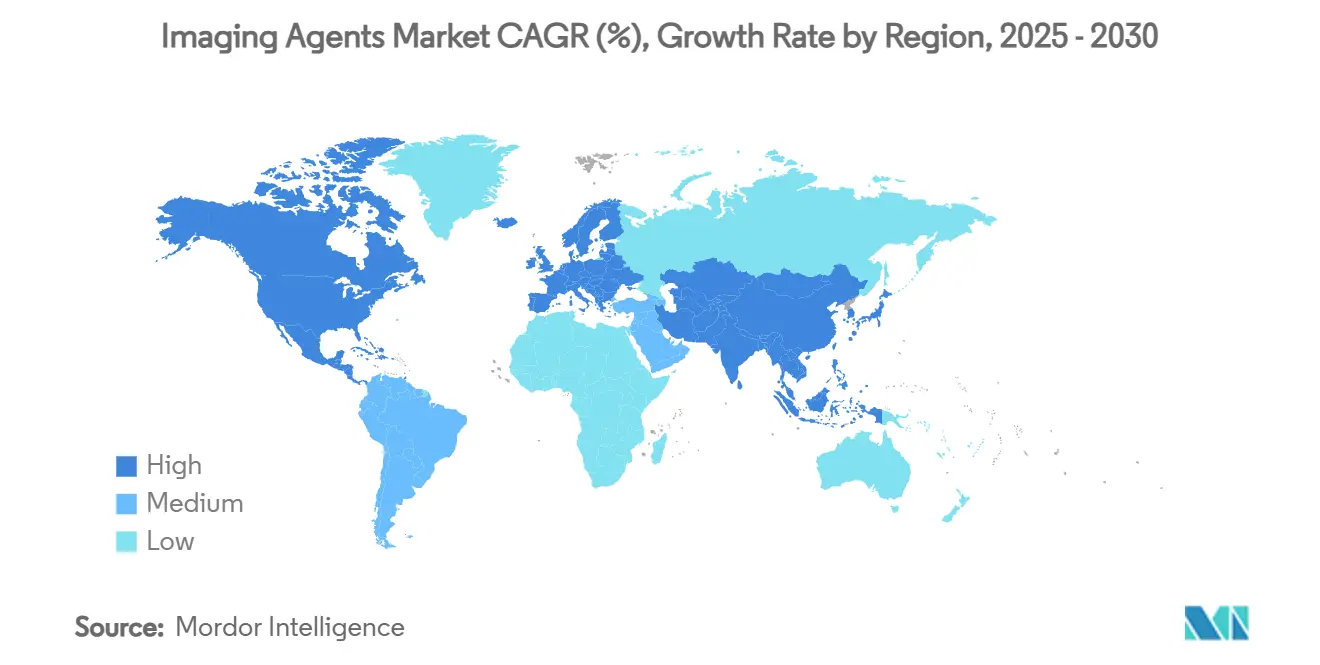

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Imagem por Mordor Intelligence

O tamanho do mercado de agentes de imagem foi de USD 6,21 bilhões em 2025, com previsão de atingir USD 7,95 bilhões até 2030 a uma CAGR de 5,2%. A resiliência da demanda está ancorada no papel agnóstico em relação à modalidade dos agentes de contraste, no aumento dos volumes de procedimentos associado à prevalência de doenças crônicas e na contínua inovação de hardware que eleva a precisão diagnóstica ao mesmo tempo em que reduz a exposição à dose. A Ásia-Pacífico registra a expansão mais rápida, impulsionada pela construção de hospitais e pela rápida adoção de tecnologias avançadas de TC e PET, enquanto a América do Norte mantém uma participação de receita de 35,9% por meio de protocolos clínicos consolidados e suporte de reembolso. A inovação de produtos está se acelerando em formulações de nanopartículas e de alta relaxividade que atendem aos novos mandatos de baixa dose e capitalizam as capacidades espectrais da TC de contagem de fótons. O impulso competitivo está se deslocando para empresas que combinam software de otimização de imagem habilitado por IA com agentes proprietários, ajudando os prestadores a gerenciar restrições de custo e sustentabilidade enquanto mantêm a qualidade da imagem.

Principais Conclusões do Relatório

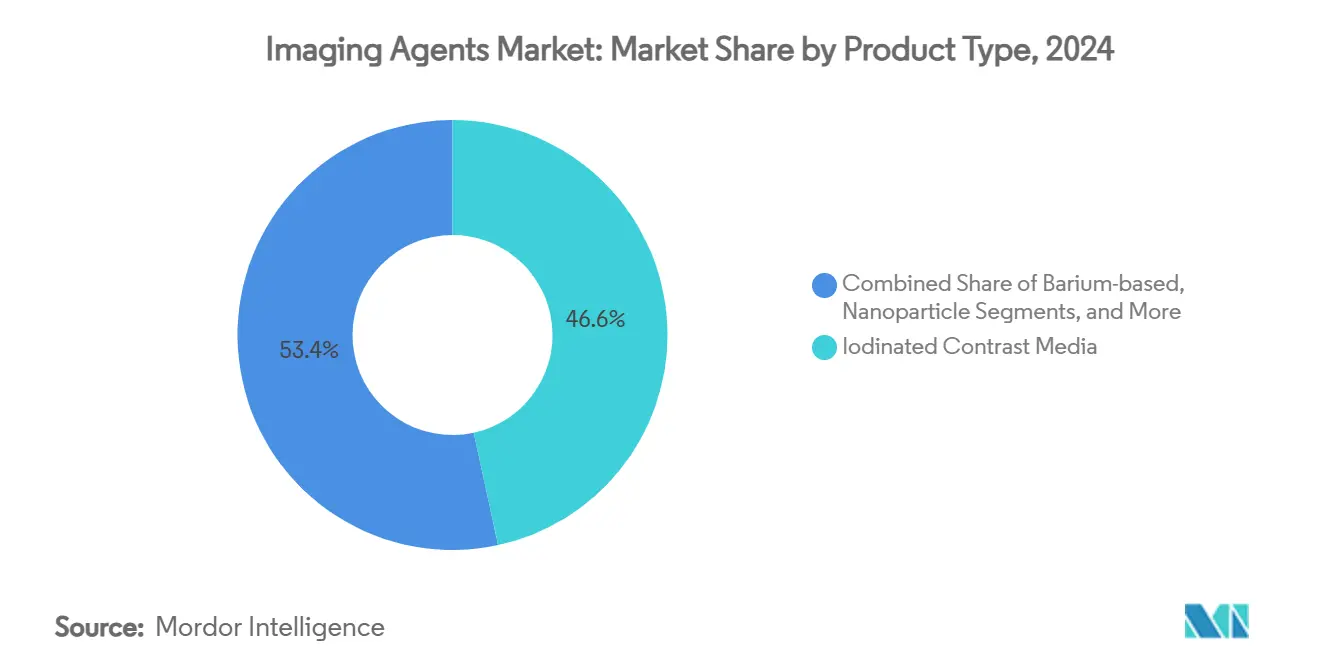

- Por tipo de produto, os meios iodados detinham 46,6% da participação do mercado de agentes de imagem em 2024, enquanto as nanopartículas e outros agentes emergentes têm previsão de registrar a CAGR mais rápida de 6,5% até 2030.

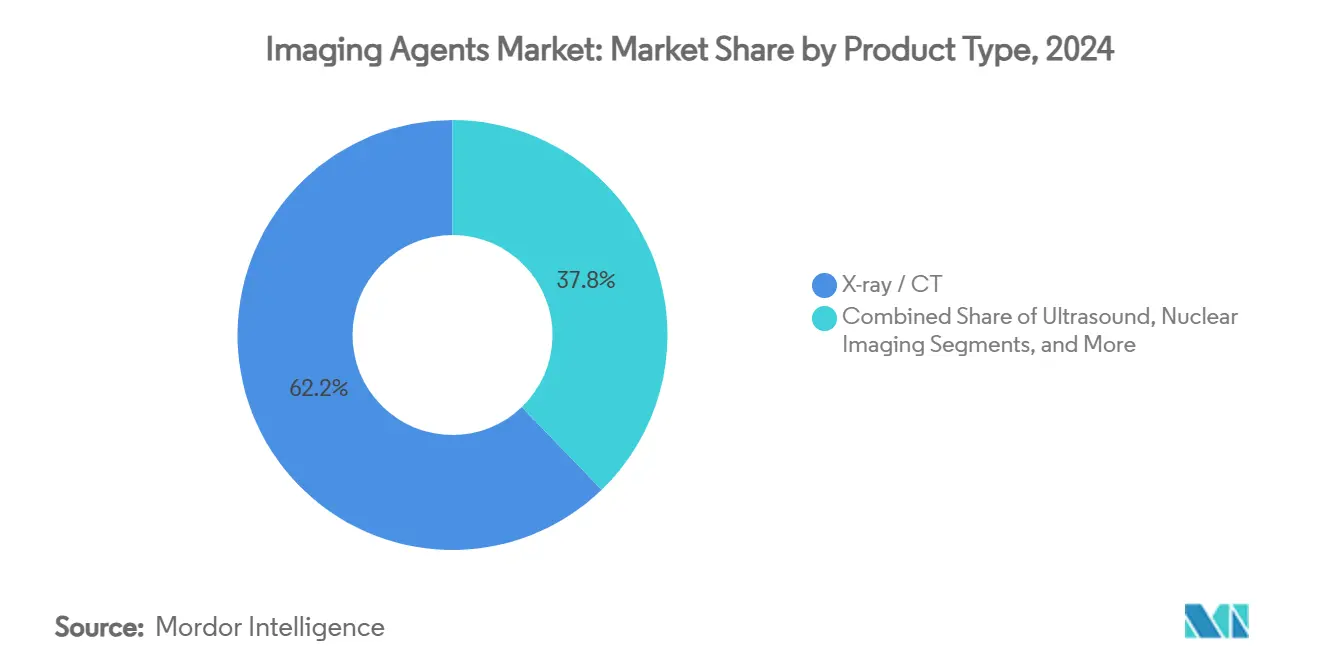

- Por modalidade de imagem, o Raio-X/TC dominou com 62,2% de participação do tamanho do mercado de agentes de imagem em 2024; a TC de contagem de fótons e os sistemas híbridos têm projeção de crescer a uma CAGR de 5,1% até 2030.

- Por geografia, a América do Norte capturou 35,9% da participação de receita em 2024; a Ásia-Pacífico avança a uma CAGR de 6,1% até 2030.

Tendências e Perspectivas do Mercado Global de Agentes de Imagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Aumento das Doenças Crônicas e dos Volumes de Procedimentos de Imagem | +1.20% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Inovações Contínuas de Modalidade que Permitem Exames de Baixa Dose e Alta Definição | +0.80% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica com Necessidades Diagnósticas Complexas | +1.00% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de Intervenções Minimamente Invasivas Guiadas por Imagem | +0.70% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| TC de Contagem de Fótons Desbloqueando a Demanda por Novos Agentes de Contraste de Alto Número Atômico | +0.50% | Adoção antecipada na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Impulso de Sustentabilidade em Direção a Formulações de Contraste em Microdose e Recicláveis | +0.30% | União Europeia liderando, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento das Doenças Crônicas e dos Volumes de Procedimentos de Imagem

O aumento global da incidência de doenças cardiovasculares, diabetes e câncer está se traduzindo em solicitações mais frequentes de exames de imagem com contraste em todas as modalidades. Coortes de idosos geram a maior utilização per capita, compelindo os prestadores a adotar vias de dosagem específicas para cada paciente que mitiguem o risco nefrotóxico enquanto preservam a qualidade da imagem. Os hospitais agora monitoram biomarcadores renais antes do procedimento e rotineiramente mudam para alternativas macrocíclicas ou em microdose para pacientes de risco.[1]Jeffrey J. Brown, "Soluções de IA para a Escassez de Mão de Obra em Radiologia", npj Health Systems, nature.comOs fornecedores que oferecem formulações mais seguras e de alta eficácia estão posicionados para capturar a preferência baseada em protocolo, fortalecendo a receita recorrente tanto em ambientes hospitalares quanto ambulatoriais.

Inovações Contínuas de Modalidade que Permitem Exames de Baixa Dose e Alta Definição

Os detectores de TC de contagem de fótons e as sequências avançadas de ressonância magnética oferecem contraste-ruído superior com até 50% menos volume de iodo ou gadolínio em comparação com os sistemas legados. O software de rastreamento de bolo assistido por IA automatiza ainda mais o tempo, reduzindo o desperdício e permitindo microduração personalizada por paciente. Os prestadores, consequentemente, deslocam os critérios de aquisição do preço por mililitro para o custo por diagnóstico, recompensando os fornecedores com agentes premium de alta relaxividade que oferecem realce equivalente em dose menor.

Crescimento da População Geriátrica com Necessidades Diagnósticas Complexas

O envelhecimento populacional impulsiona a demanda sustentada por imagens porque pessoas com mais de 65 anos realizam exames três a quatro vezes mais frequentemente do que coortes mais jovens. A polifarmácia e as comorbidades crônicas complicam a seleção do contraste, estimulando a pesquisa em agentes de ressonância magnética à base de manganês e soluções iodadas iso-osmolares. As auditorias de gastos dos sistemas de saúde mostram que os custos de imagem atingem o pico entre 80 e 85 anos, alinhando-se com a maior onda demográfica que entra nessa faixa etária.[2]Kate Hanneman, "Economia de Energia e Emissões de Gases de Efeito Estufa Associadas à Implementação de um Protocolo Abreviado de Ressonância Magnética Cardíaca", rsna.org As empresas capazes de comprovar taxas reduzidas de eventos adversos em estudos com idosos ganham preferência no formulário.

Expansão de Intervenções Minimamente Invasivas Guiadas por Imagem

O crescimento da radiologia intervencionista estende o mercado de agentes de imagem além do diagnóstico. Procedimentos como a embolização da artéria prostática e a substituição transcateter de válvulas requerem viscosidades especiais e cinética de eliminação rápida, exigindo margens mais altas por unidade. Os kits integrados de dispositivo-contraste criam fidelidade à prática e ajudam os fornecedores a defender o preço apesar da pressão de licitações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Segurança e Restrições Regulatórias sobre Agentes de Gadolínio e Iodados | -0.80% | Global, com a União Europeia liderando as restrições | Curto prazo (≤ 2 anos) |

| Pressões de Preço Decorrentes de Cortes no Reembolso e Licitações Hospitalares | -0.60% | América do Norte e União Europeia principalmente | Médio prazo (2-4 anos) |

| Normas Ambientais Emergentes sobre Fluxos de Resíduos Iodados | -0.40% | União Europeia liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos Impulsionada por Matéria-Prima de Iodo e Tarifas Comerciais | -0.30% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança e Restrições Regulatórias sobre Agentes de Gadolínio e Iodados

A Agência Europeia de Medicamentos agora restringe os quelatos de gadolínio lineares, enquanto os hospitais adotam formulários obrigatórios de consentimento informado que sinalizam os riscos de retenção.[3]Carlo C. Quattrocchi et al., "Fundamentos da Sociedade Europeia de Radiologia: Ressonância Magnética Consciente de Gadolínio — Recomendações de Prática da Sociedade Europeia de Ressonância Magnética em Medicina e Biologia", springer.com Escrutínio semelhante envolve os agentes iodados em pacientes com insuficiência renal, levando à minimização de dose e à substituição por angiografia com dióxido de carbono quando viável. Os fornecedores com portfólios diversificados estão parcialmente isolados, mas o amolecimento da demanda no curto prazo pesa sobre os volumes agregados.

Pressões de Preço Decorrentes de Cortes no Reembolso e Licitações Hospitalares

As organizações de compras em grupo negociam acordos-quadro plurianuais que comprimem os preços dos agentes iodados de uso geral. Embora o CMS tenha desagregado os pagamentos de radiofármacos de alto custo acima de USD 630, os hospitais usam tabelas de honorários transparentes para referenciar descontos em agentes padrão. Os fornecedores respondem adicionando otimização de imagem aprimorada por IA e garantias de serviço de campo para preservar o preço líquido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Nanopartículas Impulsionam a Inovação Apesar da Dominância dos Iodados

Os meios iodados continuaram a entregar 46,6% da participação do mercado de agentes de imagem em 2024, respaldados pela profunda familiaridade clínica e pela utilização ubíqua de TC. Mesmo assim, o escrutínio regulatório e os imperativos de redução de dose restringem o impulso de crescimento, criando espaço para alternativas. Os produtos de gadolínio permanecem o segundo maior contribuinte de receita, embora os limites de dose impostos por políticas na Europa restrinjam a expansão do volume. Os agentes de ultrassom com microbolhas atendem a nichos cardíacos e hepáticos com absorção previsível, mas limitada. A categoria de avanço mais rápido é a de nanopartículas e outras formulações emergentes, expandindo-se a uma CAGR de 6,5% à medida que os desenvolvedores obtêm aprovações da FDA para ressonância magnética à base de manganês e rastreadores de PET direcionados ao PSMA. Se a adoção clínica inicial continuar, as nanopartículas poderão comandar uma parcela desproporcional do valor apesar de uma contribuição de volume menor, reforçando a tese de inovação que sustenta a resiliência do mercado a longo prazo.

Os efeitos de segunda ordem incluem a recalibração da cadeia de suprimentos para lidar com novas matérias-primas e requisitos de cadeia de frio. Os fornecedores que se integram verticalmente, formando joint ventures de produção de isótopos ou adquirindo radiofarmácias, garantem margem e controle de distribuição. Os órgãos de avaliação de tecnologia em saúde dependem cada vez mais de dados de custo-efetividade em vez do preço de aquisição isolado, favorecendo agentes direcionados que eliminam intervenções posteriores. Os prestadores em centros de alto volume aproveitam injetores automatizados com frascos marcados com RFID para minimizar o desperdício, impulsionando indiretamente a demanda por doses premium de paciente único que garantem rastreabilidade e conformidade com o reembolso.

Por Modalidade de Imagem: A TC de Contagem de Fótons Remodela as Hierarquias Tradicionais

O Raio-X/TC manteve 62,2% de participação do tamanho do mercado de agentes de imagem em 2024, consolidado pela ubiquidade nos departamentos de emergência e pela vantagem de velocidade da modalidade. No entanto, a substituição prospectiva de detectores de integração de energia por variantes de contagem de fótons está alterando os paradigmas de dose e a especificidade elemental. Os locais de adoção antecipada relatam redução de 15% no volume de contraste por estudo, juntamente com melhor caracterização de placas, levando os fornecedores a lançar protótipos de alto número atômico otimizados para múltiplos intervalos de energia. A ressonância magnética detém a segunda maior fatia, mas as preocupações com o gadolínio motivam ensaios com quelatos de óxido de ferro e manganês que se alinham com sistemas de baixo campo. As microbolhas de ultrassom permanecem confinadas à ecocardiografia e à caracterização de lesões hepáticas, enquanto os avanços da medicina nuclear em rastreadores marcados com F-18 e Ga-68 garantem reembolso separado e impulsionam o crescimento de procedimentos.

As tecnologias híbridas que combinam a correção de atenuação de TC com o mapeamento funcional de PET estreitam a interdependência entre o design do agente e do hardware. Os fornecedores que oferecem kits harmonizados de rastreadores de PET e contraste de TC capitalizam essa convergência, melhorando a eficiência do exame e o fluxo de pacientes. Os incentivos econômicos, como o reembolso recentemente dobrado para angiotomografia coronariana, aceleram a mudança de modalidade e indiretamente estimulam a demanda por contraste especializado.

Análise Geográfica

A América do Norte ancorou 35,9% da receita em 2024 e permanece o principal locus para implementações de otimização de dose habilitadas por IA e aprovações aceleradas de radiofármacos. As diretrizes de cuidados baseados em valor estimulam a aquisição de agentes comprovadamente capazes de reduzir exames de imagem de acompanhamento. A Europa espelha essas dinâmicas, mas sobrepõe normas ambientais e de segurança rigorosas que reformulam o mix de produtos e a inovação em embalagens.

O tamanho do mercado de agentes de imagem para a Ásia-Pacífico tem projeção de aumentar significativamente à medida que os hospitais terciários proliferam e o governo planeja triplicar a capacidade de medicina nuclear na China até 2035. As multinacionais frequentemente fazem parceria com operadores locais de cíclotrons para navegar nas regulamentações de distribuição e garantir a disponibilidade de radionuclídeos.

A América do Sul permanece bifurcada; o Brasil introduz códigos de reembolso para PET que estimulam instalações no setor privado, enquanto a Argentina e a Colômbia lutam com a volatilidade cambial que prejudica a acessibilidade das importações. O Oriente Médio e a África ganham tração modesta por meio de investimentos dos estados do Golfo em centros de oncologia, mas a adoção generalizada aguarda a expansão da cobertura de seguros. Em regiões emergentes, faixas de preços escaláveis e programas de compartilhamento de frascos aumentam a acessibilidade sem corroer o posicionamento premium em mercados desenvolvidos. Os fornecedores ajustam os registros regulatórios para refletir requisitos divergentes de farmacovigilância, encurtando o tempo de entrada no mercado e garantindo vitórias antecipadas no formulário.

Cenário Competitivo

A consolidação é moderada, com os cinco principais fornecedores controlando aproximadamente 68% da receita global, atribuída à extensa capacidade de fabricação, patentes exclusivas e contratos hospitalares de longa data. Bracco, GE HealthCare e Guerbet lideram os segmentos de iodados e gadolínio, enquanto Telix, Advanced Accelerator Applications da Novartis e Lantheus superam o desempenho em nichos de radiofármacos. Os vetores competitivos giram em torno da diversificação de produtos, aprimoramento de imagem habilitado por IA e pacotes de serviços de ponta a ponta que vão além dos frascos para incluir injetores, informática e treinamento em protocolos. As credenciais de sustentabilidade emergiram como um diferenciador em licitações europeias, levando os fabricantes a redesenhar embalagens com polímeros recicláveis e a testar programas de recuperação de gadolínio.

Os padrões de investimento estratégico ressaltam uma mudança em direção à infraestrutura de produção de radiometais e ecossistemas digitais. A aquisição de USD 250 milhões da RLS Radiopharmacies pela Telix garantiu uma rede nacional de dispensação nos Estados Unidos para rastreadores de meia-vida curta, reduzindo os gargalos de última milha e elevando a fidelidade dos clientes. A colaboração da GE HealthCare com a AWS para construir ferramentas de diagnóstico de IA generativa sinaliza a intenção de complementar os agentes de contraste com detecção automatizada de lesões, fomentando um ciclo virtuoso de imagens mais ricas e eficiência de dosagem. A concorrência de preços nas categorias iodadas de uso geral persiste, mas é parcialmente compensada pelo aumento de margem proveniente de agentes premium em microdose e teranósticos.

As barreiras à entrada permanecem elevadas devido aos requisitos de fabricação em conformidade com as Boas Práticas de Fabricação, às restrições de fornecimento de isótopos e aos programas de ensaios com uso intensivo de capital. No entanto, startups apoiadas por capital de risco que exploram tecnologia de nanopartículas ou alternativas de ressonância magnética sem quelato atraem financiamento ao visar indicações de nicho com dinâmicas semelhantes às de medicamentos órfãos, que prometem revisão regulatória acelerada e preços premium.

Líderes do Setor de Agentes de Imagem

GE Healthcare

Bayer AG

Bracco Imaging SpA

Guerbet Group

Lantheus Medical Imaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FDA aprovou o Gozellix (TLX007-CDx) como agente PSMA-PET com vida útil estendida.

- Fevereiro de 2025: A FDA aceitou o pedido de licença biológica (BLA) para o TLX250-CDx (Zircaix) para imagem de câncer renal e concedeu revisão prioritária.

- Outubro de 2024: A FDA aprovou o software de IA AiMIFY da Bracco Diagnostics, que dobra o realce de contraste na ressonância magnética cerebral.

Escopo do Relatório Global do Mercado de Agentes de Imagem

| Meios de Contraste Iodados |

| Meios de Contraste à Base de Gadolínio |

| Contraste de Ultrassom com Microbolhas |

| Meios de Contraste à Base de Bário |

| Nanopartículas e Outros Agentes Emergentes |

| Raio-X / TC |

| Ressonância Magnética (RM) |

| Ultrassom |

| Imagem Nuclear (PET / SPECT) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Meios de Contraste Iodados | |

| Meios de Contraste à Base de Gadolínio | ||

| Contraste de Ultrassom com Microbolhas | ||

| Meios de Contraste à Base de Bário | ||

| Nanopartículas e Outros Agentes Emergentes | ||

| Por Modalidade de Imagem | Raio-X / TC | |

| Ressonância Magnética (RM) | ||

| Ultrassom | ||

| Imagem Nuclear (PET / SPECT) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual receita está projetada para os agentes de imagem globais até 2030?

A previsão é que o mercado atinja USD 7.954,87 milhões até 2030.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico avança a uma CAGR de 6,1% até 2030, superando todas as outras regiões.

Qual é o tamanho atual do segmento de contraste iodado?

Os meios iodados detinham 46,6% da participação do mercado de agentes de imagem em 2024.

Qual nova tecnologia de imagem mais influencia o desenvolvimento de agentes?

A TC de contagem de fótons está remodelando os requisitos de contraste ao permitir imagens espectrais em doses mais baixas.

Qual empresa registrou o maior crescimento recente?

A Telix Pharmaceuticals registrou crescimento de receita de 63% ano a ano no segundo trimestre de 2025.

Qual mudança de política impulsionou o reembolso de radiofármacos de alto custo?

O CMS desagregou os pagamentos para radiofármacos diagnósticos acima de USD 630 por procedimento em novembro de 2024.

Página atualizada pela última vez em: