Tamanho e Participação do Mercado de Dispositivos de Imagem Portáteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Imagem Portáteis por Mordor Intelligence

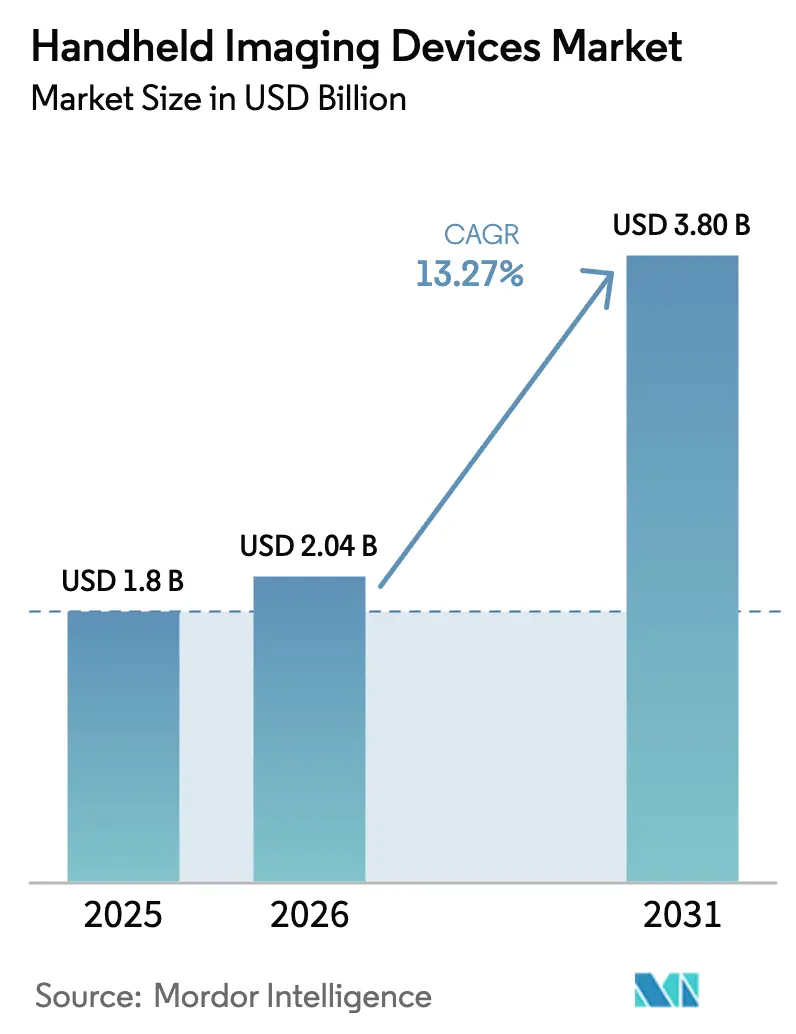

O tamanho do Mercado de Dispositivos de Imagem Portáteis em 2026 é estimado em USD 2,04 bilhões, crescendo a partir do valor de 2025 de USD 1,8 bilhão, com projeções mostrando USD 3,80 bilhões, crescendo a um CAGR de 13,27% ao longo de 2026-2031.

Esta trajetória robusta reflete a migração de hospitais e clínicas especializadas dos fluxos de trabalho diagnósticos de suítes de radiologia centralizadas para o leito do paciente, a ambulância ou o chão de fábrica, à medida que as redes de telemedicina amadurecem e a aquisição de imagens guiada por IA reduz a dependência do operador. Os gastos empresariais em tecnologia da informação de imagem, que atingiram USD 10,96 bilhões em 2024, estão agora priorizando a ingestão contínua de dados de ponto de atendimento, impulsionando ainda mais o mercado de dispositivos de imagem portáteis. A concorrência entre fornecedores em torno de ultrassom de sonda única, geradores de raio-X sem fio e câmeras de tomografia de coerência óptica (OCT) de bolso confirma que a miniaturização de hardware e a inovação em sensores não são mais perspectivas futuras, mas diferenciais do presente. Choques geopolíticos nas cadeias de suprimentos de semicondutores e o aumento do escrutínio de cibersegurança continuam a moderar as margens de curto prazo, mas a base de usuários clínicos e industriais endereçável continua a se expandir a cada trimestre, sustentando o apetite por investimento de capital na América do Norte, Europa e Ásia-Pacífico.

Principais Conclusões do Relatório

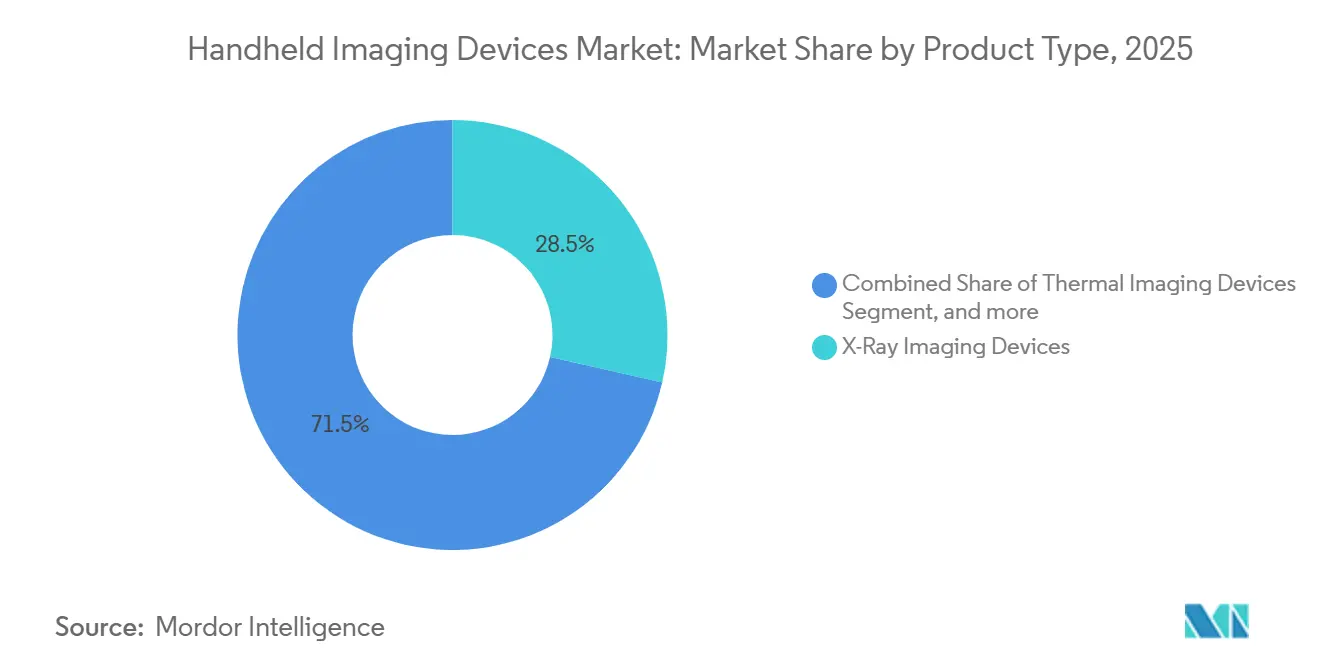

- Por tipo de produto, os sistemas de raio-X capturaram 28,54% da participação do mercado de dispositivos de imagem portáteis em 2025, enquanto as plataformas ópticas e de OCT devem avançar a um CAGR de 15,76% até 2031.

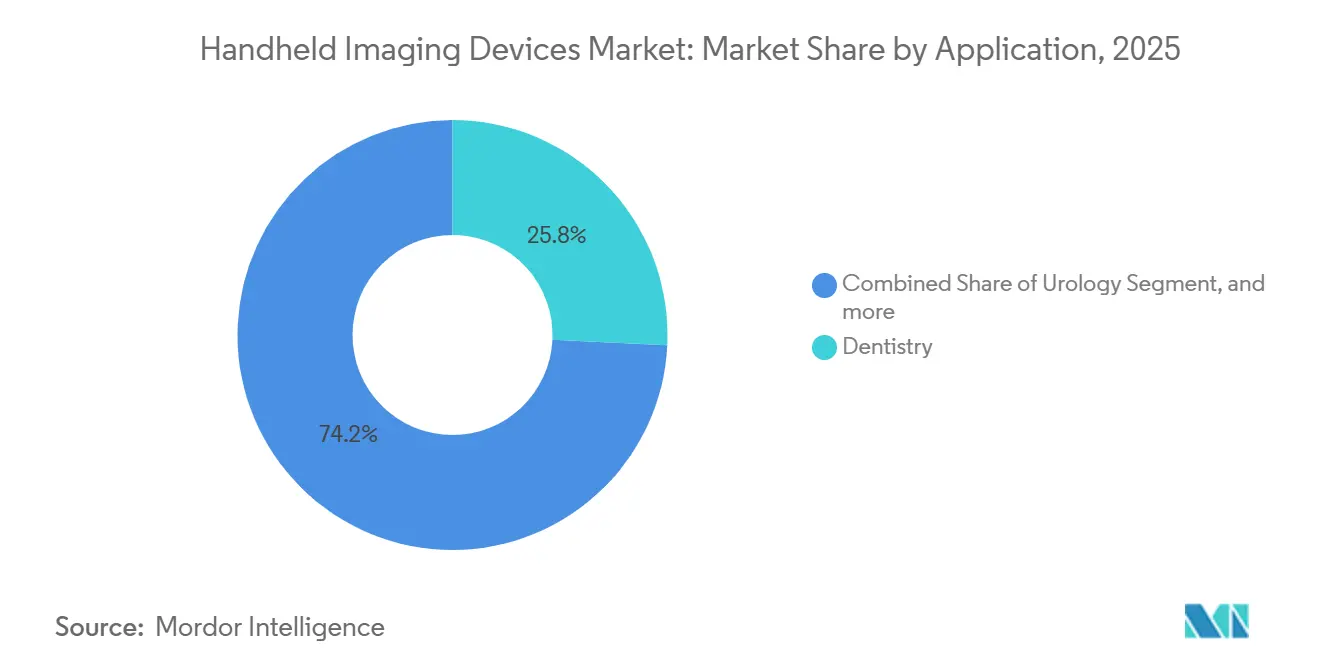

- Por aplicação, a odontologia liderou a receita com uma participação de 25,76% do mercado de dispositivos de imagem portáteis em 2025; a ortopedia deve crescer mais rapidamente, a um CAGR de 16,22% até 2031.

- Por usuário final, os hospitais responderam por 55,63% da receita de 2025, enquanto as clínicas especializadas devem se expandir a um CAGR de 16,43% ao longo de 2026-2031.

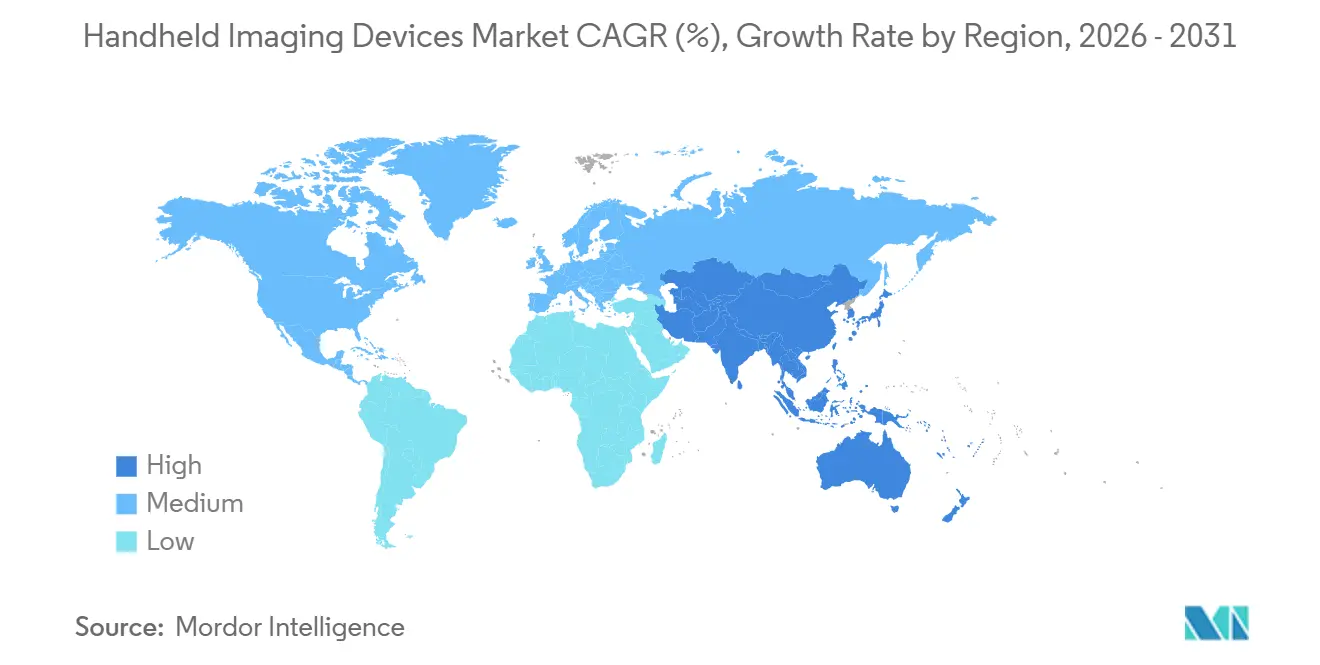

- Por geografia, a América do Norte deteve 43,21% da receita de 2025; a Ásia-Pacífico está no caminho de um CAGR de 14,65%, o mais rápido entre todas as geografias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Imagem Portáteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Diagnósticos no Ponto de Atendimento | +2.8% | Global (América do Norte, Europa Ocidental como adotantes iniciais) | Médio prazo (2-4 anos) |

| Demanda Industrial Crescente por Ensaios Não Destrutivos em Tempo Real | +1.4% | Polos de manufatura da Ásia-Pacífico, setores de defesa da América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Gastos em Defesa e Segurança Interna | +1.1% | América do Norte, Europa, Oriente Médio CCG | Longo prazo (≥4 anos) |

| Miniaturização de Sensores e Avanços em Conectividade Sem Fio | +2.5% | Polos de P&D na América do Norte, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Expansão da Infraestrutura de Telemedicina | +2.2% | Mercados emergentes da Ásia-Pacífico, interior da América do Norte | Curto prazo (≤2 anos) |

| Financiamento Governamental e Clareza no Reembolso | +1.6% | América do Norte, Europa, Japão, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Diagnósticos no Ponto de Atendimento em Ambientes de Saúde

O ultrassom no ponto de atendimento evoluiu de um adjunto de nicho em medicina de emergência para uma ferramenta padrão em cardiologia, cuidados intensivos e obstetrícia. Em uma avaliação comparativa de seis sondas portáteis realizada em janeiro de 2024, 35 clínicos classificaram a qualidade de imagem e os fluxos de trabalho intuitivos como os principais critérios de compra. O lançamento do Caption AI no Vscan Air SL pela GE Healthcare em abril de 2024 adicionou quantificação automatizada de fração de ejeção e linhas B, permitindo que não cardiologistas realizem ecocardiografia à beira do leito com precisão de nível especializado. O CMS finalizou o reembolso de telemedicina somente por áudio para 2025, permitindo o faturamento de ultrassom portátil quando os links de vídeo falham, uma mudança que amplia o acesso em áreas rurais com largura de banda limitada. Os hospitais agora incorporam imagens portáteis na triagem conduzida por enfermeiros, reduzindo minutos no diagnóstico de pneumotórax ou trombose venosa profunda, enquanto as clínicas especializadas capturam os componentes profissional e técnico sob a Tabela de Honorários Médicos do Medicare. Combinado com orientação por IA, integração DICOM em nuvem e reembolso estável, isso cria um ciclo autorreforçante que alimenta o crescimento de dois dígitos para o mercado de dispositivos de imagem portáteis no médio prazo.

Demanda Industrial Crescente por Ensaios Não Destrutivos em Tempo Real

Gerentes de fábrica e engenheiros de campo dependem cada vez mais de dispositivos térmicos e de raio-X portáteis para detectar corrosão oculta, vazios ou eletrônicos falsificados sem interromper a produção. As câmeras Teledyne FLIR identificam pontos quentes elétricos e falhas de isolamento em milissegundos, e scanners compactos de tomografia computadorizada como o Lumafield Neptune visualizam pilhas de semicondutores de múltiplos chips para garantia da cadeia de suprimentos. A demanda se concentra em plantas de autoeletrônica chinesas, japonesas e sul-coreanas e em depósitos de manutenção aeroespacial e de defesa norte-americanos. A manutenção baseada em condições, apoiada por imagens portáteis, reduz o tempo de inatividade e prolonga a vida útil dos ativos, resultando em um retorno sobre o investimento quantificável que sustenta os ciclos de aquisição.

Aumento das Aquisições de Imagens Portáteis para Defesa e Segurança Interna

Equipes de artifício implantam unidades de raio-X robustecidas para visualizar o interior de dispositivos sem manipulação direta, enquanto imagens térmicas apoiam a segurança de perímetro e operações de busca e resgate em desastres. As diretrizes do Departamento de Defesa dos EUA agora especificam links de dados sem fio, peso total inferior a 3 kg e operação em temperaturas extremas para equipamentos de imagem em campo. Os países do CCG investem em ultrassom portátil para atendimento de vítimas de combate, e os membros da OTAN modernizam os postos de socorro de batalhão com dispositivos de bolso que alimentam imagens em redes táticas seguras. Os longos prazos de contratação garantem visibilidade de receita por quatro ou mais anos, mesmo que os volumes unitários fiquem atrás dos pedidos de saúde civil.

Avanços Tecnológicos na Miniaturização de Sensores e Conectividade Sem Fio

Sensores CMOS com iluminação traseira, empilhamento de wafers e transdutores de ultrassom microfabricados capacitivos (CMUT) reduziram a diferença de qualidade entre sistemas portáteis e baseados em carrinho. O iQ3 da Butterfly Network, vencedor do Prix Galien 2024, usa uma única matriz CMUT para múltiplos modos de varredura, eliminando trocas de sondas dispendiosas. O R20 da Samsung, apresentado na RSNA 2025, combina ultrassom com raio-X de baixa dose em um único chassi portátil. No entanto, a cadeia de suprimentos permanece frágil: a fabricação de sensores CMOS de última geração está concentrada em Taiwan e na China, sem capacidade ocidental comparável[1]Instituto Nacional de Padrões e Tecnologia, "Relatório da Cadeia de Suprimentos de Semicondutores," nist.gov. As atualizações sem fio para Bluetooth de Baixa Energia e Wi-Fi 6 aliviam a fadiga de cabos, mas deixam a autonomia das baterias em torno de 80 minutos, impulsionando corridas de engenharia em torno do gerenciamento de energia[2]Colégio Americano de Médicos de Emergência, "Orientação sobre Desempenho de Bateria de Ultrassom Portátil," acep.org. No curto prazo, a diferenciação de recursos — sobreposições de IA, maior duração de bateria, predefinições automatizadas — estimulará ciclos de renovação de dispositivos em todo o mercado de dispositivos de imagem portáteis.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Manutenção | -1.8% | Global, agudo na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Rigorosos Processos de Aprovação Regulatória em Múltiplas Regiões | -1.2% | Global, prazos estendidos de RDM na Europa | Longo prazo (≥4 anos) |

| Desafios de Segurança de Dados e Conformidade Cibernética | -1.4% | América do Norte e Europa com maior escrutínio | Curto prazo (≤2 anos) |

| Restrições na Cadeia de Suprimentos para Sensores de Alto Desempenho | -1.1% | Dependência de fábricas de semicondutores de Taiwan e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Manutenção

Os preços de aquisição variam de USD 1.999 para o Butterfly iQ+ a mais de USD 10.000 para as sondas Sonosite premium, mas os encargos anuais de software, manutenção e substituição de sondas acrescentam mais USD 3.000-10.000 por cima. As baterias se degradam após aproximadamente 400 ciclos, e os pacotes de substituição custam USD 500-1.000. Clínicas menores no Sudeste Asiático ou na América do Sul têm dificuldade em amortizar esses gastos quando as taxas são predominantemente pagas do próprio bolso. O arrendamento distribui os pagamentos ao longo de 3-5 anos, mas incorpora juros de 4-8%, prendendo as práticas nos ecossistemas dos fornecedores e aumentando as despesas ao longo da vida útil. No médio prazo, os elevados custos de propriedade limitarão o crescimento do volume nos segmentos sensíveis ao preço do mercado de dispositivos de imagem portáteis.

Desafios de Segurança de Dados e Conformidade Cibernética para Dispositivos Conectados

A Health-ISAC sinalizou 11 avisos da CISA para dispositivos médicos em 2024 e contabilizou 5.100 servidores DICOM públicos sem autenticação adequada, um salto de 246% desde 2017[3]Health-ISAC, "Panorama de Vulnerabilidades Cibernéticas de Dispositivos Médicos 2024," h-isac.org . Cinquenta e três por cento das vulnerabilidades analisadas poderiam prejudicar diretamente os pacientes. O fim da vida útil do Windows 10 em outubro de 2025 obriga os provedores a atualizar o firmware ou expor os endpoints. Os fabricantes investem orçamentos crescentes em engenharia segura por design e programas de divulgação coordenada; os provedores desviam 7-20% dos gastos em TI para o fortalecimento da cibersegurança. O maior escrutínio, especialmente nos EUA e na UE, faz com que compradores avessos ao risco adiem compras, reduzindo as vendas unitárias de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Ópticos Superam as Modalidades Tradicionais

As unidades ópticas, de infravermelho próximo e de OCT portátil devem registrar um CAGR de 15,76% até 2031, o mais rápido entre todas as categorias de produtos. Os sistemas de raio-X dominaram a receita, respondendo por 28,54% da participação do mercado de dispositivos de imagem portáteis em 2025, impulsionados por unidades dentárias intraorais e carrinhos de radiografia móvel usados em instalações de enfermagem especializada. O tamanho do mercado de dispositivos de imagem portáteis associado às plataformas ópticas deve superar USD 1 bilhão até 2031, à medida que dermatologistas e oftalmologistas substituem o filme tradicional por soluções não ionizantes. O ultrassom permanece a modalidade mais instalada: o Vscan Air da GE lidera as avaliações de facilidade de uso pelos clínicos, enquanto o Mindray TE Air conquista as honras de precisão cardíaca. As câmeras térmicas, embora de nicho, ganham impulso para manutenção preditiva industrial e reconhecimento de defesa, onde a Teledyne FLIR domina.

O OCT portátil agora alcança resolução axial inferior a 10 micrômetros, capacitando médicos de atenção primária a rastrear retinopatia diabética sem encaminhamento a especialistas. Câmeras de fundo de olho e dermatoscópios conectados a smartphones, frequentemente com preços abaixo de USD 3.000, estendem as imagens para clínicas de varejo e vans móveis. O Sistema de Supressão Óssea da Konica Minolta, aprovado pela FDA em dezembro de 2024, demonstra inovação em raio-X orientada por software que melhora os detalhes pulmonares sem aumentar a dose. A diferenciação futura migrará do hardware para o firmware, com fornecedores implantando atualizações entregues na nuvem que injetam novos modos de imagem durante a noite. À medida que a convergência de plataformas se acelera — o R20 da Samsung combina ultrassom e raio-X de baixa dose —, os compradores darão cada vez mais peso à velocidade de interpretação orientada por IA e à postura de cibersegurança em detrimento da resolução de imagem pura.

Por Aplicação: Ortopedia Avança com o Ganho de Tração do Ultrassom Musculoesquelético

A ortopedia está prevista para um CAGR de 16,22%, o mais rápido de qualquer aplicação, à medida que o ultrassom musculoesquelético entra em clínicas de medicina esportiva, salas de emergência e fluxos de trabalho de atenção primária. A odontologia comandou 25,76% da receita de 2025 graças ao diagnóstico rápido no consultório, mas seu crescimento se modera em meio à penetração saturada nos mercados desenvolvidos. Os fluxos de trabalho de cardiologia tornaram corriqueiras a estimativa portátil da fração de ejeção e a triagem de derrame pericárdico, reduzindo os tempos de espera para ecocardiografia em departamentos de emergência congestionados. O uso em oftalmologia e dermatologia aumenta à medida que o OCT portátil e a dermoscopia de alta resolução expandem o rastreamento de retina e câncer de pele para ambientes comunitários.

O ultrassom no ponto de atendimento para detecção de fraturas, injeções articulares guiadas e avaliação de lesões de tecidos moles reduz os atrasos nos encaminhamentos ortopédicos. O Medicare agora reembolsa injeções guiadas por ultrassom em aproximadamente USD 180 por episódio, sustentando a economia das clínicas. A urologia utiliza scanners portáteis para exames de bexiga e triagem de cálculos renais, enquanto a ginecologia usa imagens portáteis para datação precoce da gravidez e triagem do trabalho de parto. Embora os nichos de endocrinologia e acesso vascular permaneçam pequenos, as ferramentas de orientação de agulha por IA podem estimular uma utilização mais ampla. À medida que a participação em esportes e o envelhecimento da população aumentam a incidência de lesões, a participação da ortopedia no mercado de dispositivos de imagem portáteis continuará a se ampliar.

Por Usuário Final: Clínicas Especializadas Ganham Participação com a Descentralização do Atendimento

Os hospitais detinham 55,63% da receita do mercado de dispositivos de imagem portáteis em 2025, mas as clínicas especializadas registrarão um CAGR de 16,43% até 2031. Os modelos de atendimento distribuído permitem que práticas ortopédicas, cardíacas e obstétricas retenham tanto as taxas técnicas quanto as profissionais, um incentivo de dupla captura ausente quando as imagens são terceirizadas para a radiologia hospitalar. Os centros de diagnóstico por imagem permanecem focados em ressonância magnética e tomografia computadorizada, com dispositivos portáteis servindo como adjunto menor, fora dos serviços de raio-X portátil para idosos acamados. Empresas de ensaios não destrutivos industriais, forças de defesa e veterinários adicionam fluxos de volume constantes, mas menores.

A política do CMS de 2025 que permite a supervisão direta virtual possibilita que assistentes médicos operem sondas portáteis sob supervisão remota de médicos, ampliando os modelos de pessoal em ambientes ambulatoriais. Grupos multiespecialidades incorporam cada vez mais o ultrassom durante consultas na mesma visita, elevando a captura de procedimentos subsequentes. Os hospitais ainda dominam o uso em emergências, UTI e enfermarias de parto, mas os orçamentos de capital se inclinam para robótica e oncologia radioterápica, desacelerando as taxas de renovação de dispositivos portáteis. Centros de cirurgia ambulatorial e redes de atendimento de urgência serão os adotantes mais rápidos, encarando as imagens portáteis como uma alavanca de engajamento do paciente e geração de receita.

Análise Geográfica

A América do Norte reteve 43,21% da receita de 2025, ancorada pelos códigos de pagamento claros do Medicare e pelo processo 510(k) simplificado da FDA, que ajudou a Konica Minolta e a Fujifilm a aprovar novos dispositivos em 12 meses. Redes integradas de saúde dos EUA, como a Sutter Health, padronizaram o Vscan Air no início de 2025, implantando mais de 5.000 unidades e vinculando imagens aos registros eletrônicos Epic. O Canadá equipa clínicas remotas no Yukon e em Nunavut com ultrassom de bolso para evitar voos de evacuação médica de USD 10.000, enquanto os hospitais privados do México expandem as imagens obstétricas portáteis apesar do financiamento limitado do setor público.

A Ásia-Pacífico registrará um CAGR vigoroso de 14,65%, o ritmo regional mais rápido para o mercado de dispositivos de imagem portáteis. O plano Healthy China 2030 da China financia clínicas municipais para comprar ultrassom dos campeões domésticos Mindray e Chison com descontos de 30-40% em relação aos preços de tabela ocidentais. A Missão Digital Ayushman Bharat da Índia cofinancia centros de tele-ecocardiografia que reduzem as lacunas diagnósticas rurais. A população envelhecida do Japão estimula médicos de visita domiciliar a carregar sondas leves, e a capacidade de semicondutores da Coreia do Sul encurta os ciclos de P&D para modalidades intensivas em sensores. A Austrália aplica as normas de segurança AS/NZS 3540, mas aloca subsídios de saúde rural para aquisição de imagens móveis.

A Europa exibe demanda de substituição na Alemanha, França e Reino Unido, onde as rigorosas auditorias do Regulamento de Dispositivos Médicos desaceleram o lançamento de novas modalidades, mas favorecem os fabricantes de equipamentos originais estabelecidos com orçamentos de conformidade robustos. As nações da Europa Oriental direcionam os fundos de coesão da UE para modernizar hospitais distritais com ultrassom portátil e equipamentos de raio-X digital. Os estados do CCG, liderados pela Arábia Saudita e pelos Emirados Árabes Unidos, adquirem dispositivos portáteis para controle de fronteiras e medicina em eventos de massa. A África Subsaariana depende de doações de ONGs, enquanto o crescimento da América Latina é limitado pela volatilidade cambial; no entanto, hospitais maternos privados brasileiros estão adotando scanners fetais portáteis para diferenciar a experiência do paciente.

Cenário Competitivo

O mercado de dispositivos de imagem portáteis abrange gigantes diversificados de imagem — GE Healthcare, Philips, Siemens Healthineers — ao lado de inovadores especializados, incluindo Butterfly Network, Clarius Mobile Health e EchoNous. A aquisição da Intelerad pela GE por USD 2,3 bilhões em novembro de 2025 aprofundou sua pilha de PACS em nuvem, permitindo que a empresa agrupe assinaturas de software com o hardware Vscan e prenda os sistemas de saúde em contratos empresariais plurianuais. A compra da Intelligent Ultrasound por USD 51 milhões em julho de 2024 incorporou a automação Caption AI e ScanNav ao portfólio da GE, possibilitando medições cardíacas e obstétricas automatizadas que reduzem a variabilidade do operador.

O iQ3 da Butterfly por USD 1.999 perturbou os preços e forçou os incumbentes a lançar modelos competitivos de sonda única. O Philips Lumify e o Siemens Acuson Pocket dependem de predefinições vinculadas a assinaturas para defender margens brutas premium. No setor de ensaios não destrutivos industriais, Teledyne FLIR e Varex Imaging dominam, mas novos entrantes como a Lumafield comercializam scanners de tomografia computadorizada adequados para escritórios para garantia da cadeia de suprimentos. O R20 da Samsung sublinha a convergência de modalidades, unindo ultrassom e raio-X em uma unidade do tamanho de uma bagagem de mão e deslocando a diferenciação para atualizações de firmware e análises de IA.

A postura de cibersegurança emergiu como um argumento de venda: o crescente volume de alertas da Health-ISAC está pressionando os provedores a favorecer fornecedores com centros de operações de segurança dedicados e programas de divulgação coordenada. A harmonização da ISO 13485 pela FDA eleva as barreiras de conformidade para startups sem sistemas de qualidade maduros. O campo competitivo, portanto, permanece moderadamente fragmentado, com os cinco principais players controlando cerca de 60% da receita global.

Líderes do Setor de Dispositivos de Imagem Portáteis

GE Healthcare

Teledyne FLIR

Koninklijke Philips N.V.

Siemens Healthineers

Butterfly Network

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Optomed USA lançou sua mais recente inovação: Optomed Lumo, uma câmera de fundo de olho portátil de próxima geração projetada para trazer imagens retinianas de alta qualidade para a atenção primária e além.

- Março de 2025: A Planmeca lançou seu primeiro dispositivo de raio-X intraoral portátil. O Planmeca ProX GO oferece eficiência no consultório com economia de espaço e tempo tanto para clínicas tradicionais e salas de radiologia, quanto para clínicas odontológicas móveis, casas de repouso e situações de emergência.

Escopo do Relatório Global do Mercado de Dispositivos de Imagem Portáteis

De acordo com o escopo do relatório, os dispositivos de imagem portáteis são ferramentas médicas portáteis usadas para capturar imagens em tempo real das estruturas internas do corpo. São compactos, fáceis de usar e fornecem insights diagnósticos rápidos no ponto de atendimento. Esses dispositivos aumentam a mobilidade e a eficiência nos ambientes de saúde.

O Relatório do Mercado de Dispositivos de Imagem Portáteis é Segmentado por Tipo de Produto (Térmico, Ultrassom, Raio-X, Óptico/NIR/OCT e Outros Tipos de Produtos), Aplicação (Oftalmologia, Endocrinologia, Urologia, Ginecologia e Obstetrícia, Dermatologia, Odontologia, Ortopedia, Cardiologia e Vascular e Outras Aplicações), Usuário Final (Hospitais, Centros de Diagnóstico por Imagem, Clínicas Especializadas e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Imagem Térmica |

| Dispositivos de Imagem por Ultrassom |

| Dispositivos de Imagem por Raio-X |

| Dispositivos Ópticos / NIR / OCT |

| Outros Tipos de Produtos |

| Oftalmologia |

| Endocrinologia |

| Urologia |

| Ginecologia e Obstetrícia |

| Dermatologia |

| Odontologia |

| Ortopedia |

| Cardiologia e Vascular |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Imagem Térmica | |

| Dispositivos de Imagem por Ultrassom | ||

| Dispositivos de Imagem por Raio-X | ||

| Dispositivos Ópticos / NIR / OCT | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Oftalmologia | |

| Endocrinologia | ||

| Urologia | ||

| Ginecologia e Obstetrícia | ||

| Dermatologia | ||

| Odontologia | ||

| Ortopedia | ||

| Cardiologia e Vascular | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de imagem portáteis em 2026?

O tamanho do mercado de dispositivos de imagem portáteis é de USD 2,04 bilhões em 2026, com um CAGR de 13,27% projetado até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os dispositivos ópticos e de OCT lideram o crescimento com um CAGR de 15,76%, impulsionados pelas necessidades de alta resolução e não ionizantes em oftalmologia e dermatologia.

Por que as clínicas especializadas estão adotando imagens portáteis tão rapidamente?

Elas podem capturar tanto as taxas profissionais quanto as técnicas, ao mesmo tempo em que oferecem diagnósticos na mesma visita, impulsionando um CAGR de 16,43% para este segmento de usuário final.

Qual é o principal motor de crescimento regional após a América do Norte?

A Ásia-Pacífico, especialmente China e Índia, se expandirá a um CAGR de 14,65% devido a investimentos em saúde rural e manufatura doméstica de baixo custo.

Como os riscos da cadeia de suprimentos afetarão a disponibilidade futura de dispositivos?

A forte dependência das fábricas de CMOS de Taiwan e da China significa que perturbações geopolíticas ou naturais poderiam estender os prazos de entrega e aumentar os custos dos componentes, pressionando os fornecedores a manter estoques mais elevados.

Qual movimento corporativo recente mais remodelou a concorrência?

A compra da Intelerad pela GE Healthcare por USD 2,3 bilhões em 2025 integrou o PACS em nuvem com dispositivos portáteis, aprofundando o bloqueio empresarial e intensificando a concorrência de plataformas.

Página atualizada pela última vez em: