Tamanho e Participação do Mercado de Imagem Vascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.77% CAGR |

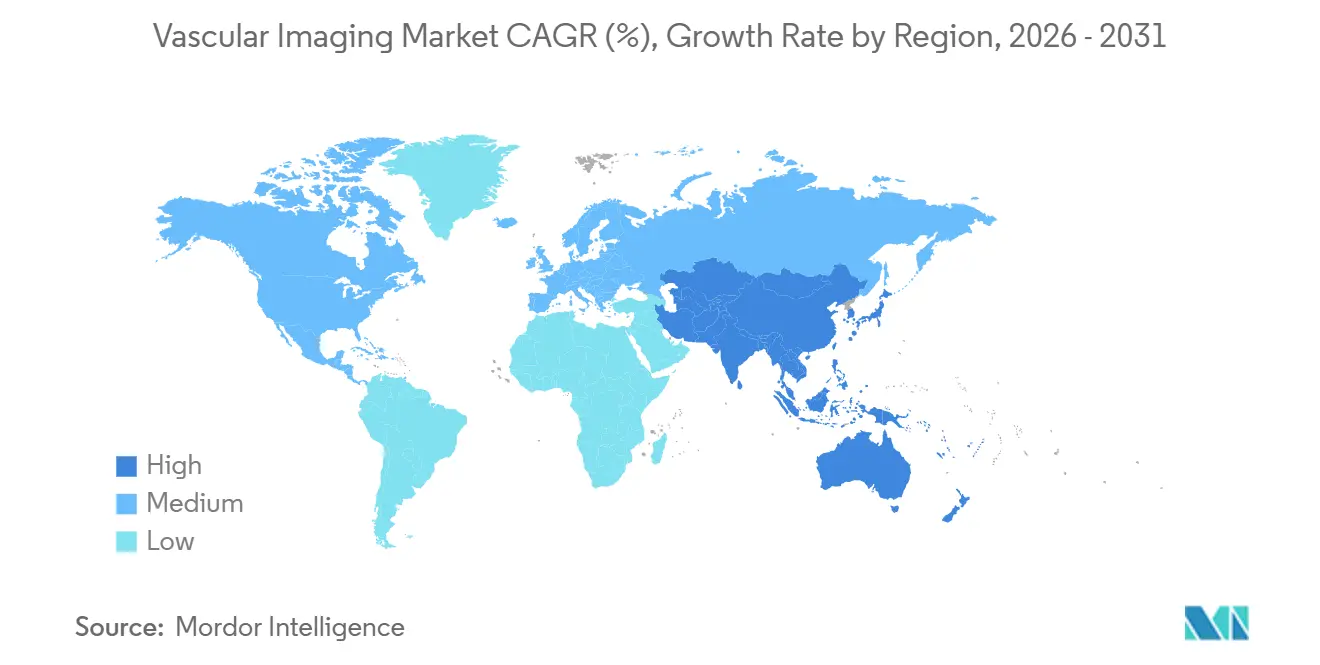

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

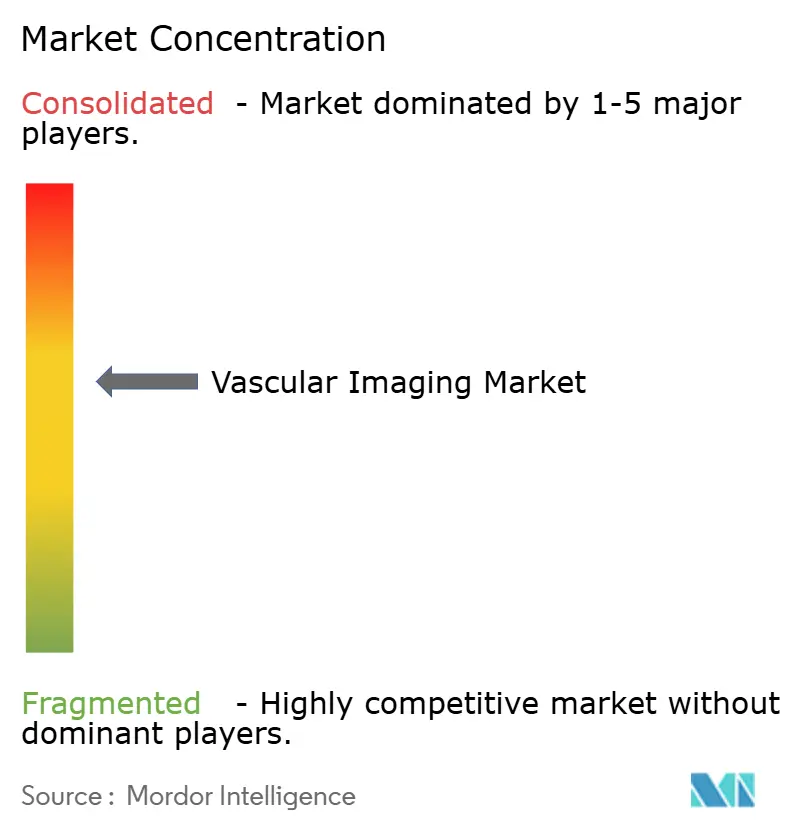

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Vascular por Mordor Intelligence

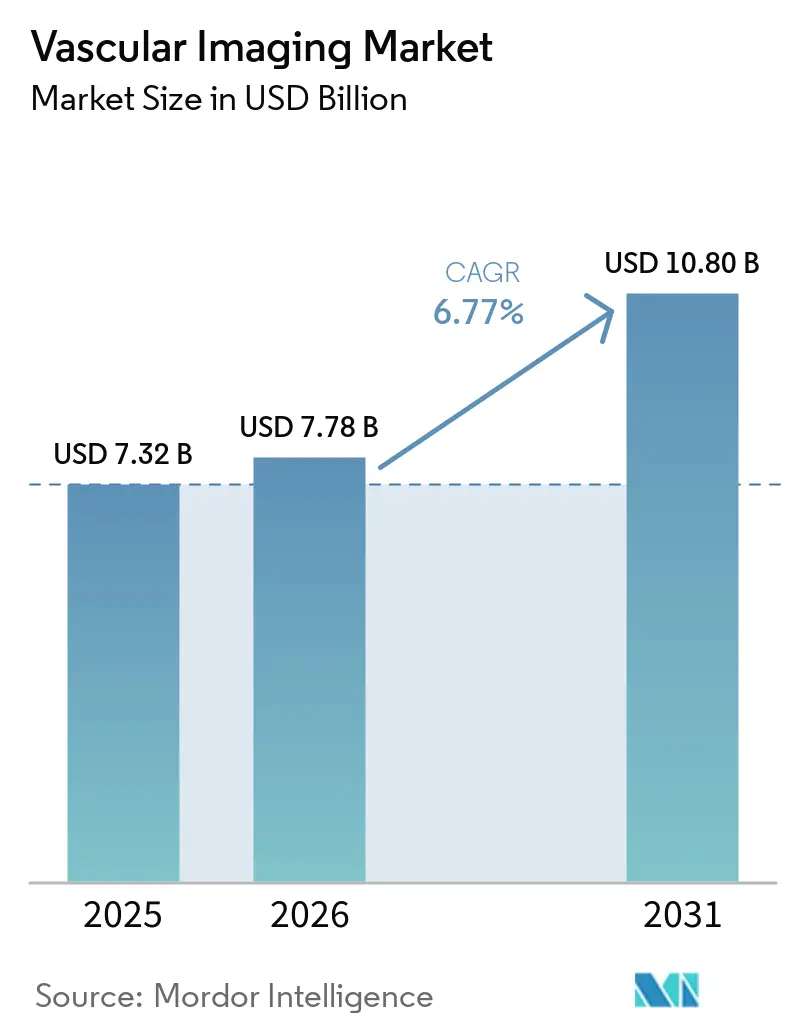

Espera-se que o tamanho do Mercado de Imagem Vascular aumente de USD 7,32 bilhões em 2025 para USD 7,78 bilhões em 2026 e atinja USD 10,80 bilhões até 2031, crescendo a uma CAGR de 6,77% no período 2026-2031.

A queda nos preços de hardware, a ampliação do reembolso para angiografia coronária por TC mais reserva de fluxo fracionado derivada de TC (FFR-TC), e a demanda sustentada por ultrassom no ponto de atendimento mantêm os volumes elevados apesar da escassez de mão de obra. Os hospitais continuam a renovar as salas fixas de angiografia com fusão de TC de feixe cônico, enquanto os centros de cirurgia ambulatorial e os laboratórios de base clínica aceleram a aquisição de equipamentos para capturar a migração de procedimentos para o ambiente ambulatorial. As instalações de TC com detector de contagem de fótons apresentam índice acima da média na América do Norte e na Europa Ocidental, à medida que os prestadores buscam neutralidade de dose, reconstruções monoenergeticas virtuais de 40 keV e visualização intra-stent que os detectores convencionais de integração de energia não conseguem oferecer. Os fabricantes defendem as margens brutas por meio de pacotes de serviço plurianuais, posicionamento automático por IA e software de rastreamento automático de dose, embora sistemas com preços 20%-30% mais baixos de fornecedores chineses estejam corroendo a participação no segmento de entrada na Ásia e na América do Sul.

Principais Conclusões do Relatório

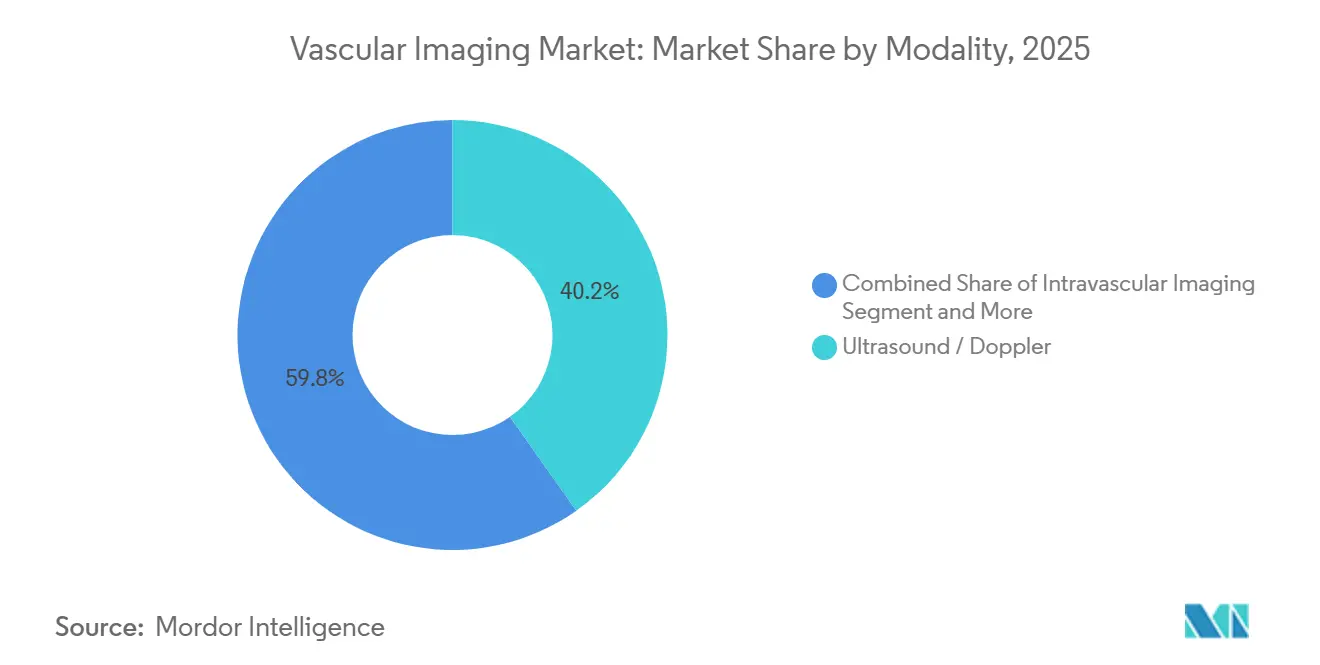

- Por modalidade, os sistemas de ultrassom e Doppler lideraram com 40,24% da participação do mercado de imagem vascular em 2025, enquanto a imagem intravascular IVUS-OCT-NIRS está projetada para expandir a uma CAGR de 8,22% até 2031.

- Por tipo de procedimento, a imagem para reparo de aneurisma aórtico e endovascular está prevista para crescer a uma CAGR de 8,65% até 2031, enquanto a angiografia coronária e a orientação de ICP retiveram 35,28% da participação de receita em 2025.

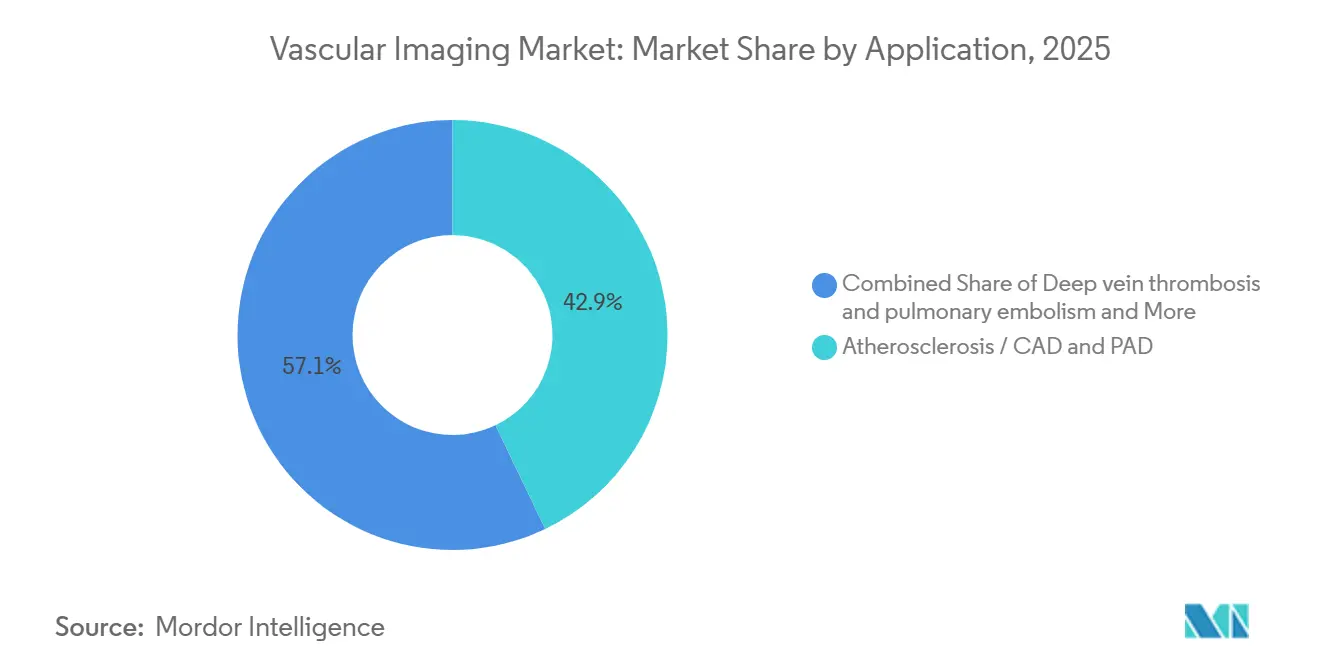

- Por aplicação, a doença arterial coronariana aterosclerótica e a doença arterial periférica juntas responderam por 42,91% da receita em 2025, mas os protocolos padronizados para trombose venosa profunda e embolia pulmonar avançam a 7,12% ao ano.

- Por usuário final, os hospitais detinham 51,45% da receita em 2025, mas os centros de cirurgia ambulatorial representam o canal de crescimento mais rápido com uma CAGR de 9,53% no período 2026-2031, à medida que o CMS adicionou 560 códigos vasculares à lista de centros de cirurgia ambulatorial em 2026.

- Por geografia, a América do Norte capturou 39,35% da receita em 2025, enquanto a Ásia-Pacífico deve liderar a expansão a uma CAGR de 9,12% até 2031, impulsionada pela alocação de CNY 1 trilhão (USD 0,15 trilhão) da China para infraestrutura de saúde.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imagem Vascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A carga de DCV e DAP eleva a demanda por diagnósticos e monitoramento vascular | +1.8% | Global, pico na América do Norte e UE | Longo prazo (≥ 4 anos) |

| A tendência para procedimentos endovasculares minimamente invasivos aumenta os volumes de imagem intraprocedimental | +1.5% | América do Norte, UE, cidades de primeiro nível da APAC | Médio prazo (2-4 anos) |

| Os avanços em TC, ultrassom e IA melhoram o rendimento diagnóstico e o fluxo de trabalho | +1.2% | Global | Médio prazo (2-4 anos) |

| Ventos favoráveis de reembolso para ACCT + FFR-TC e códigos de imagem intravascular | +1.0% | América do Norte, UE selecionada | Curto prazo (≤ 2 anos) |

| A migração para centros de cirurgia ambulatorial/laboratórios de base clínica e a construção de salas cirúrgicas híbridas expandem a base instalada | +0.9% | América do Norte, expansão para MEA e LATAM | Médio prazo (2-4 anos) |

| A TC espectral/de baixo iodo amplia a elegibilidade para coortes com risco renal | +0.4% | Global, início na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Carga de DCV e DAP Eleva a Demanda por Diagnósticos e Monitoramento Vascular

Atualizações coordenadas de diretrizes agora determinam o rastreamento do índice tornozelo-braquial para adultos acima de 65 anos e duplex ou angiografia por TC para doença arterial periférica sintomática, efetivamente dobrando o conjunto diagnóstico em todo o mundo. As recomendações europeias posicionam a angiografia por TC ou angiografia por ressonância magnética pré-intervenção como obrigatórias para isquemia crônica com risco de membro, incorporando a imagem em cada fluxo de trabalho de revascularização. Os reembolsos seriados de duplex carotídeo no Japão e na Coreia do Sul estabelecem receita recorrente que anteriormente era episódica. O crescimento acumulado de procedimentos mantém uma clara atração sobre o mercado de imagem vascular, mesmo com os preços das modalidades caindo gradualmente.

A Tendência para Procedimentos Endovasculares Minimamente Invasivos Aumenta os Volumes de Imagem Intraprocedimental

O reparo endovascular de aneurisma agora trata aproximadamente 80% dos casos abdominais e o EVAR torácico trata até 80% das dissecções tipo B, cada caso exigindo imagem em três fases, angiografia por TC pré-operatória, fusão de TC de feixe cônico e angiografia de conclusão. Os volumes de ICP complexa cresceram 12% ano a ano em 2024, enquanto evidências randomizadas mostram que a orientação por OCT reduz a falha do vaso-alvo em 28%, impulsionando a elevação das diretrizes para imagem intravascular. As salas cirúrgicas híbridas ultrapassaram 1.200 instalações na América do Norte no final de 2025 e reduziram o volume de contraste em 30%-40% por EVAR, expandindo a utilização[1]Sociedade de Cirurgia Vascular, "Pesquisa de Sala Cirúrgica Híbrida 2025," vascular.org. Essas necessidades intraprocedimentais impulsionam gastos resilientes no mercado de imagem vascular, apesar do escrutínio do orçamento de capital.

Os Avanços em TC, Ultrassom e IA Melhoram o Rendimento Diagnóstico e o Fluxo de Trabalho nas Vias Vasculares

A TC de contagem de fótons reduz o CTDIvol mediano de 12,3 mGy para 3,7 mGy com metade da carga de iodo, mantendo a confiança diagnóstica. As plataformas de IA aprovadas pela FDA agora segmentam vasos e sinalizam embolia pulmonar ou dissecção em 90 segundos, reduzindo o tempo de leitura do radiologista em 40%. O ultrassom portátil com orientação de sonda por IA reduz o tempo até o diagnóstico de trombose venosa profunda em áreas rurais de 48 horas para 2 horas. Esses avanços tecnológicos sustentam o fluxo de trabalho mesmo quando as vagas de técnicos se aproximam de 20%, aliviando assim os gargalos operacionais em todo o setor de imagem vascular.

Os Ventos Favoráveis de Reembolso para ACCT + FFR-TC e Códigos de Imagem Intravascular Aceleram a Adoção

O CMS dobrou o pagamento ambulatorial para angiografia coronária por TC de USD 175 em 2024 para USD 357,13 em 2025 e atribuiu USD 877 ao FFR-TC em 2026 após crescimento de volume de 34%. As seguradoras privadas removeram as autorizações prévias, transformando a angiografia coronária por TC em um guardião para as vias de dor torácica estável. O IVUS e o OCT agora recebem cerca de USD 450 por vaso nos Estados Unidos, enquanto o Japão elevou o reembolso do OCT em 56%, estimulando a adoção entre regiões. O impulso de pagamento, portanto, sustenta a rápida expansão de procedimentos e consolida fluxos de receita futuros no mercado de imagem vascular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A escassez de técnicos limita a capacidade de exames e prolonga os tempos de espera | -0.9% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Preocupações com dose de radiação e segurança/disponibilidade de contraste iodado limitam o uso de TC e angiografia | -0.7% | Global | Médio prazo (2-4 anos) |

| Os altos custos de capital e de ciclo de vida restringem a adoção em ambientes com recursos limitados | -0.5% | África Subsaariana, Sul da Ásia, LATAM de segundo nível | Longo prazo (≥ 4 anos) |

| O ônus de conformidade com o MDR/IVDR da UE retarda a atualização e a disponibilidade de produtos | -0.3% | União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Técnicos Limita a Capacidade de Exames e Prolonga os Tempos de Espera

As taxas de vagas atingiram 19,4% para técnicos de TC e 17,4% para funções de intervenção cardiovascular em 2025, prolongando o tempo médio de contratação para 94 dias e atrasando as aquisições de equipamentos. Os déficits de radiografistas europeus atingiram 12.000 posições em 2024, com as saídas de mão de obra relacionadas ao Brexit agravando as filas de imagem aórtica no Reino Unido. O treinamento cruzado de ultrassonografistas e a implantação de posicionamento automático por IA oferecem apenas alívio parcial, sublinhando um teto de capital humano no mercado de imagem vascular.

Preocupações com Dose de Radiação e Segurança/Disponibilidade de Contraste Iodado Limitam o Uso de TC e Angiografia

Os mandatos de rastreamento de dose da FDA e a participação no registro do ACR destacam a exposição cumulativa que pode exceder 50 mSv na vigilância de aneurisma ao longo da vida. A lesão renal induzida por contraste persiste em 2%-7% dos pacientes com comprometimento renal, e as diretrizes europeias restringem o contraste abaixo de eGFR 30 mL/min, a menos que a diálise esteja em espera, excluindo 8% dos casos de doença arterial periférica. A escassez de iohexol de 2022-2024 ilustrou a fragilidade do fornecimento, forçando a substituição por angiografia por ressonância magnética e atrasando a angiografia por TC eletiva. Essas restrições moderam as trajetórias de crescimento, de outra forma fortes, do mercado de imagem vascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Precisão Intravascular Ganha Tração no Mercado

A imagem intravascular está prevista para registrar a expansão de modalidade mais rápida a uma CAGR de 8,22%, à medida que o Ultreon 3.0 da Abbott e o IVUS-OCT híbrido da Conavi automatizam a análise do lúmen e reduzem o tempo de interpretação em 35%[2]FDA, "Banco de Dados de Notificação Pré-Mercado 510(k)," fda.gov. O tamanho do mercado de imagem vascular para ultrassom comandou 40,24% de participação em 2025 e ainda impulsiona a adoção no ponto de atendimento, mas a intensidade de capital está se voltando para a TC de contagem de fótons, onde os fornecedores prometem resolução de 0,2 mm e subtração de dupla energia. A portabilidade do ultrassom e a ausência de radiação sustentam um crescimento anual de 5,8%, mas a migração de margem para sistemas premium de TC e angiografia é inegável.

A participação do mercado de imagem vascular para angiografia por tomografia computadorizada atingiu uma participação percentual significativa em 2025 e cresce em conjunto com a reconstrução por IA, enquanto a angiografia por raios-X se beneficia da demanda de salas cirúrgicas híbridas que combinam arcos em C de teto com software de fusão 3D. A angiografia por ressonância magnética consolida coortes renais e carotídeas difíceis, e a medicina nuclear retém um nicho de pesquisa abaixo de um limiar de receita de 5%.

Por Tipo de Procedimento: A Imagem Aórtica Lidera a Trajetória de Crescimento

A imagem aórtica e de aneurisma cresce 8,65% ao ano à medida que as janelas de tratamento por EVAR torácico se ampliam e a fusão de TC de feixe cônico reduz a carga de contraste em 30%-40%. A angiografia coronária mantém a receita dominante devido a 5.000 laboratórios de cateterismo nos EUA e ao IVUS/OCT mandatado por diretrizes para ICP complexa. A angiografia arterial periférica acelera com as novas recomendações de rastreamento de DAP, enquanto a orientação neurovascular se beneficia da elegibilidade de trombectomia em 24 horas e da triagem por IA que reduz o tempo da porta à virilha para 58 minutos.

O EVAR em estágio único habilitado pela TC de feixe cônico intraoperatória reduz as readmissões em 30 dias de 8,4% para 2,9% e ilustra o caso de prevenção de custos que sustenta os ciclos de substituição de equipamentos. A imagem de trombose venosa profunda ganha consistência à medida que as rotinas de estratificação de risco por ACTP entram em todos os departamentos de emergência, fortalecendo a profundidade do mercado de imagem vascular.

Por Aplicação: A Imagem de TVP/EP Acelera com a Padronização de Protocolos

A adesão dos departamentos de emergência à ACTP padronizada mais a medição da razão VD/VE por IA impulsiona uma CAGR de 7,12% nas vias de TVP/EP, transformando o fluxo de trabalho e reduzindo o tempo até a anticoagulação para 2,1 horas. A aterosclerose ainda domina a receita com 42,91% de participação, apoiada pela ampla prevalência de DAC e DAP, mas a imagem de distúrbios aneurismáticos continua a crescer à medida que o envelhecimento populacional persiste.

O ultrassom de compressão permanece como primeira linha para TVP proximal com 95% de sensibilidade, enquanto o mapeamento de iodo por TC de dupla energia refina o planejamento cirúrgico de hipertensão pulmonar tromboembólica crônica no Japão. O rastreamento carotídeo oportunístico identifica estenose ≥70% em 4,2% dos pacientes de risco e reforça a atração entre modalidades nos sistemas de duplex e angiografia por TC.

Por Usuário Final: Os Centros de Cirurgia Ambulatorial Capturam a Migração de Procedimentos

O segmento de centros de cirurgia ambulatorial cresce 9,53% ao ano após o CMS expandir sua lista de procedimentos e equalizar o pagamento por local, levando 82% dos hospitais dos EUA a possuir pelo menos um centro de cirurgia ambulatorial e 47% a orçar instalações de angiografia em dois anos. Os hospitais ainda detêm 51,45% da receita de 2025, mas enfrentam a inflação de mão de obra que estimula o encaminhamento de angiogramas de rotina para ambientes de menor custo.

Os centros de imagem diagnóstica se consolidam sob o capital privado; parceiros de radiologia gerenciam 400 centros e garantem descontos de 15%-20% em equipamentos, inclinando a alavancagem de compra contra os fabricantes de equipamentos originais. Os institutos acadêmicos impulsionam a pesquisa de angiografia por ressonância magnética de campo ultralto e garantem subsídios para estudos de dose de contagem de fótons, garantindo um ciclo de inovação dentro do setor de imagem vascular.

Análise Geográfica

A América do Norte controla 39,35% da receita de 2025 graças a 1.200 salas cirúrgicas híbridas, ao reembolso antecipado de FFR-TC e a uma base instalada superior a 5.000 laboratórios de cateterismo. No entanto, as vagas de técnicos prolongam os tempos de espera de angiografia por TC eletiva de 12 dias em 2023 para 18 dias em 2025, criando demanda latente amortecida por ferramentas de fluxo de trabalho com IA.

A Ásia-Pacífico apresenta a CAGR regional mais rápida de 9,12%, impulsionada pela construção hospitalar de CNY 1 trilhão (USD 0,15 trilhão) da China e pelo Incentivo Vinculado à Produção da Índia que subsidia a fabricação doméstica de TC e ultrassom[3]Comissão Nacional de Saúde da China, "14º Plano Quinquenal para Infraestrutura de Saúde," nhc.gov.cn. A United Imaging capturou 18% das novas instalações de TC nas cidades chinesas de primeiro nível no quarto trimestre de 2024 após precificar os sistemas de contagem de fótons 25% abaixo dos concorrentes estabelecidos. O Japão elevou o reembolso de OCT em 56%, reforçando as curvas de adoção premium.

A participação significativa da Europa enfrenta a atrito do MDR/IVDR que coloca 40% dos dispositivos legados em risco de retirada e eleva o custo de conformidade em 30%, favorecendo fornecedores com vínculos profundos com organismos notificados. O Oriente Médio e a África crescem a partir de uma base pequena; os gastos de USD 64 bilhões da Visão 2030 da Arábia Saudita ancoram a demanda do CCG e entregou a primeira TC de contagem de fótons da região em junho de 2024. A participação de 5% da América do Sul é estável, com Brasil e Argentina adotando sistemas de angiografia recondicionados para compensar a volatilidade cambial.

Cenário Competitivo

O mercado de imagem vascular apresenta concentração moderada; GE HealthCare, Siemens Healthineers, Philips, Canon Medical e FUJIFILM detêm coletivamente uma participação significativa. A GE garante contratos com TC de contagem de fótons em pacote, serviço de 10 anos e automação por IA com preço total de USD 3,5 milhões, bloqueando concorrentes de baixo capital. As 200 instalações globais do NAEOTOM Alpha da Siemens e 14 patentes espectrais erguem barreiras de propriedade intelectual até 2028.

Os concorrentes regionais pressionam os preços: a United Imaging subcota a TC de contagem de fótons em 25%, o ultrassom portátil Resona A20 da Mindray foi lançado em 2025 abaixo de USD 15.000, e a Conavi perturba o duopólio de IVUS/OCT com um cateter híbrido 15% mais barato do que dispositivos separados. Os padrões de exibição de dose da IEC adicionam USD 80.000 por sistema de angiografia, um ônus que os fabricantes menores têm dificuldade em absorver.

Fornecedores de software de IA como Viz.ai e RapidAI contornam os ciclos de capital vendendo assinaturas de SaaS, capturando USD 120 milhões em receita recorrente anualizada e obrigando os fabricantes de equipamentos a incorporar ecossistemas de API aberta. A consolidação de centros de imagem por capital privado desloca o poder de barganha para o lado da demanda, forçando os fabricantes de equipamentos originais a fornecer contratos baseados em resultados com garantias de tempo de atividade.

Líderes do Setor de Imagem Vascular

Siemens Healthineers

GE HealthCare

Koninklijke Philips

FUJIFILM (SonoSite)

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Abbott recebeu aprovação da FDA e Marcação CE para o software Ultreon 3.0, integrando análises de imagem coronária por IA em uma única plataforma.

- Dezembro de 2025: A Royal Philips concordou em adquirir a SpectraWAVE, adicionando imagem vascular aprimorada e ferramentas de fisiologia baseadas em IA à sua franquia de cardiologia.

Escopo do Relatório Global do Mercado de Imagem Vascular

De acordo com o escopo do relatório, a imagem vascular é um conjunto de técnicas médicas utilizadas para visualizar os vasos sanguíneos (artérias, veias e capilares) dentro do corpo. Ela auxilia no diagnóstico e avaliação de condições vasculares, como obstruções, aneurismas, coágulos sanguíneos e anormalidades no fluxo sanguíneo.

O mercado de imagem vascular é segmentado por modalidade em ultrassom/Doppler, angiografia por tomografia computadorizada (ATC), angiografia por raios-X/angiografia por subtração digital (ASD), angiografia por ressonância magnética (ARM), imagem intravascular (IVUS/OCT/NIRS) e medicina nuclear (aplicações vasculares de SPECT/PET). Por tipo de procedimento, o mercado é categorizado em angiografia coronária/orientação de ICP, angiografia arterial periférica e intervenções (extremidade inferior/superior), angiografia neurovascular e orientação de trombectomia endovascular, imagem aórtica/EVAR/EVAR torácico, imagem de tromboembolismo venoso (vias de TVP/EP) e duplex carotídeo e cerebrovascular/ATC/ARM. Por aplicação, é dividido em aterosclerose/DAC e DAP, distúrbios aneurismáticos, vasculite e inflamação de grandes vasos, trombose venosa profunda e embolia pulmonar, malformações e fístulas arteriovenosas, e vascularidade tumoral e planejamento pré-operatório. Por usuário final, o mercado é segmentado em hospitais (terciários/comunitários), centros de imagem diagnóstica, centros de cirurgia ambulatorial e institutos acadêmicos e de pesquisa.

Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Ultrassom / Doppler |

| Angiografia por Tomografia Computadorizada (ATC) |

| Angiografia por Raios-X / Angiografia por Subtração Digital (ASD) |

| Angiografia por Ressonância Magnética (ARM) |

| Imagem Intravascular (IVUS / OCT / NIRS) |

| Medicina Nuclear (aplicações vasculares de SPECT / PET) |

| Angiografia coronária / orientação de ICP |

| Angiografia arterial periférica e intervenções (extremidade inferior/superior) |

| Angiografia neurovascular e orientação de trombectomia endovascular |

| Imagem aórtica/EVAR/EVAR torácico |

| Imagem de tromboembolismo venoso (vias de TVP/EP) |

| Duplex carotídeo e cerebrovascular/ATC/ARM |

| Aterosclerose / DAC e DAP |

| Distúrbios aneurismáticos |

| Vasculite e inflamação de grandes vasos |

| Trombose venosa profunda e embolia pulmonar |

| Malformações e fístulas arteriovenosas |

| Vascularidade tumoral e planejamento pré-operatório |

| Hospitais (Terciários/Comunitários) |

| Centros de Imagem Diagnóstica |

| Centros de Cirurgia Ambulatorial |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Ultrassom / Doppler | |

| Angiografia por Tomografia Computadorizada (ATC) | ||

| Angiografia por Raios-X / Angiografia por Subtração Digital (ASD) | ||

| Angiografia por Ressonância Magnética (ARM) | ||

| Imagem Intravascular (IVUS / OCT / NIRS) | ||

| Medicina Nuclear (aplicações vasculares de SPECT / PET) | ||

| Por Tipo de Procedimento | Angiografia coronária / orientação de ICP | |

| Angiografia arterial periférica e intervenções (extremidade inferior/superior) | ||

| Angiografia neurovascular e orientação de trombectomia endovascular | ||

| Imagem aórtica/EVAR/EVAR torácico | ||

| Imagem de tromboembolismo venoso (vias de TVP/EP) | ||

| Duplex carotídeo e cerebrovascular/ATC/ARM | ||

| Por Aplicação | Aterosclerose / DAC e DAP | |

| Distúrbios aneurismáticos | ||

| Vasculite e inflamação de grandes vasos | ||

| Trombose venosa profunda e embolia pulmonar | ||

| Malformações e fístulas arteriovenosas | ||

| Vascularidade tumoral e planejamento pré-operatório | ||

| Por Usuário Final | Hospitais (Terciários/Comunitários) | |

| Centros de Imagem Diagnóstica | ||

| Centros de Cirurgia Ambulatorial | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de imagem vascular até 2031?

O tamanho do mercado de imagem vascular está projetado para atingir USD 10,80 bilhões até 2031, expandindo a uma CAGR de 6,77% de 2026 a 2031.

Qual segmento de modalidade cresce mais rapidamente até 2031?

Os sistemas de imagem intravascular (IVUS, OCT, NIRS) estão previstos para registrar o crescimento mais rápido a 8,22% ao ano, à medida que os cardiologistas dependem da caracterização de placa em tempo real.

O que impulsiona a demanda dos centros de cirurgia ambulatorial por equipamentos de imagem vascular?

O CMS adicionou 560 procedimentos vasculares à lista de centros de cirurgia ambulatorial em 2026 e aumentou o reembolso em 8%-12%, levando 63% dos administradores hospitalares a priorizar as aquisições de angiografia para seus centros de cirurgia ambulatorial.

Qual região lidera o crescimento futuro?

A Ásia-Pacífico registra a CAGR regional mais alta de 9,12% até 2031 devido ao programa de construção hospitalar de CNY 1 trilhão (USD 0,15 trilhão) da China e ao esquema de incentivos da Índia para a produção doméstica de equipamentos de imagem.

Página atualizada pela última vez em: