Tamanho e Participação do Mercado de Sistemas de Execução de Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Execução de Manufatura por Mordor Intelligence

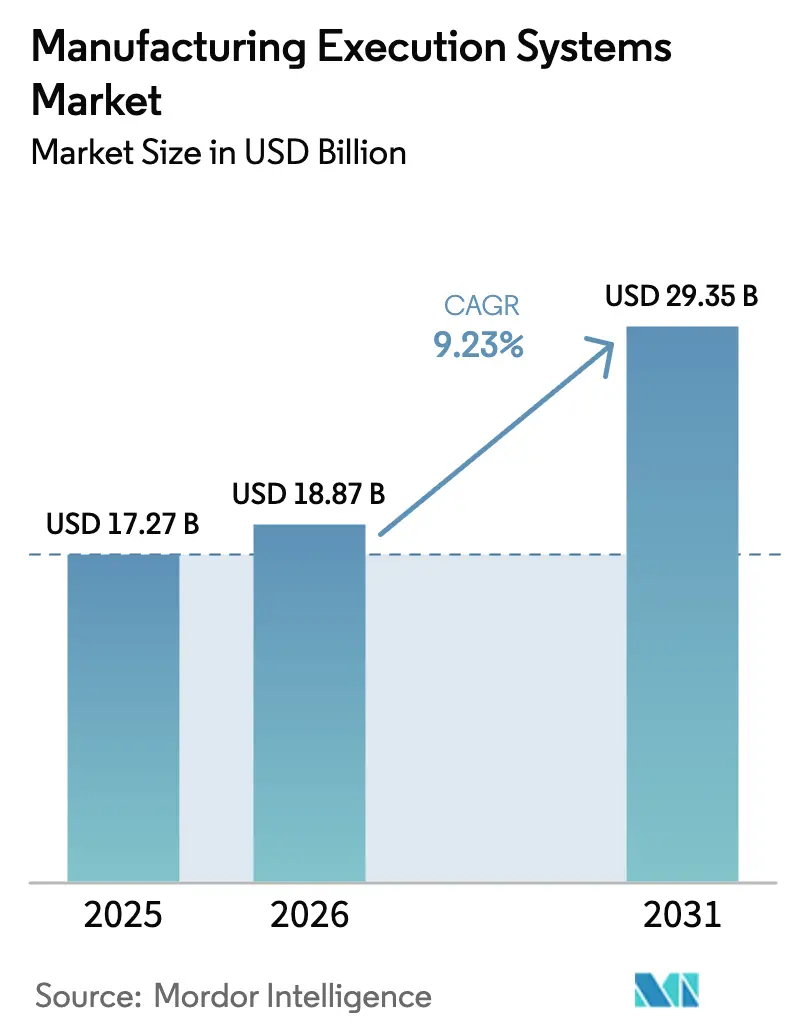

O tamanho do Mercado de Sistemas de Execução de Manufatura deve crescer de USD 17,27 bilhões em 2025 para USD 18,87 bilhões em 2026 e está previsto para atingir USD 29,35 bilhões até 2031 a um CAGR de 9,23% no período 2026-2031. Essa trajetória é ancorada por políticas industriais soberanas, como a Lei CHIPS e Ciência dos Estados Unidos, no valor de USD 52,7 bilhões, e os esquemas de Incentivo Vinculado à Produção da Índia, no valor de USD 30 bilhões, ambos convertendo intenção política em pedidos de equipamentos de capital que exigem orquestração de produção em tempo real. As empresas também estão correndo para atender aos mandatos de rastreabilidade vinculados à serialização farmacêutica, passaportes de baterias de veículos elétricos e protocolos de segurança alimentar, estimulando ainda mais o mercado de sistemas de execução de manufatura (MES). Plataformas de baixo código e modelos de preços por assinatura estão reduzindo as barreiras de adoção para fábricas menores, enquanto certificações de cibersegurança como a IEC 62443 estão moldando as listas de fornecedores selecionados. No front tecnológico, arquiteturas nativas de edge que se sincronizam com análises em nuvem estão emergindo como a escolha padrão para plantas que buscam controle de latência sem abrir mão da visibilidade remota.

Principais Conclusões do Relatório

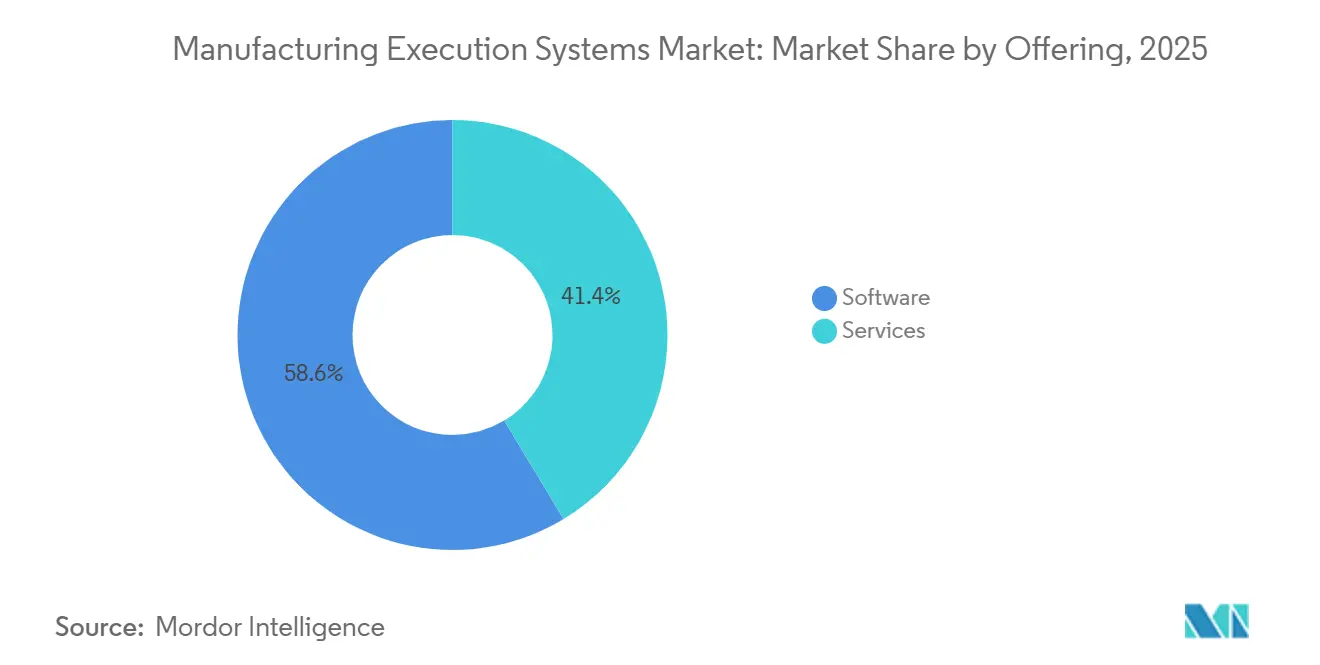

- Pelo eixo de oferta, o software capturou 58,64% da receita de 2025, enquanto os serviços estão projetados para expandir a um CAGR de 11,78% até 2031.

- Pelos modos de implantação, as instalações locais comandaram 62,46% dos gastos de 2025, enquanto as soluções em nuvem avançam a um CAGR de 10,12%.

- Pelas indústrias de usuários finais, o setor automotivo liderou com 27,68% de participação de receita em 2025, mas farmacêutico e ciências da vida estão previstos para crescer a um CAGR de 10,78%.

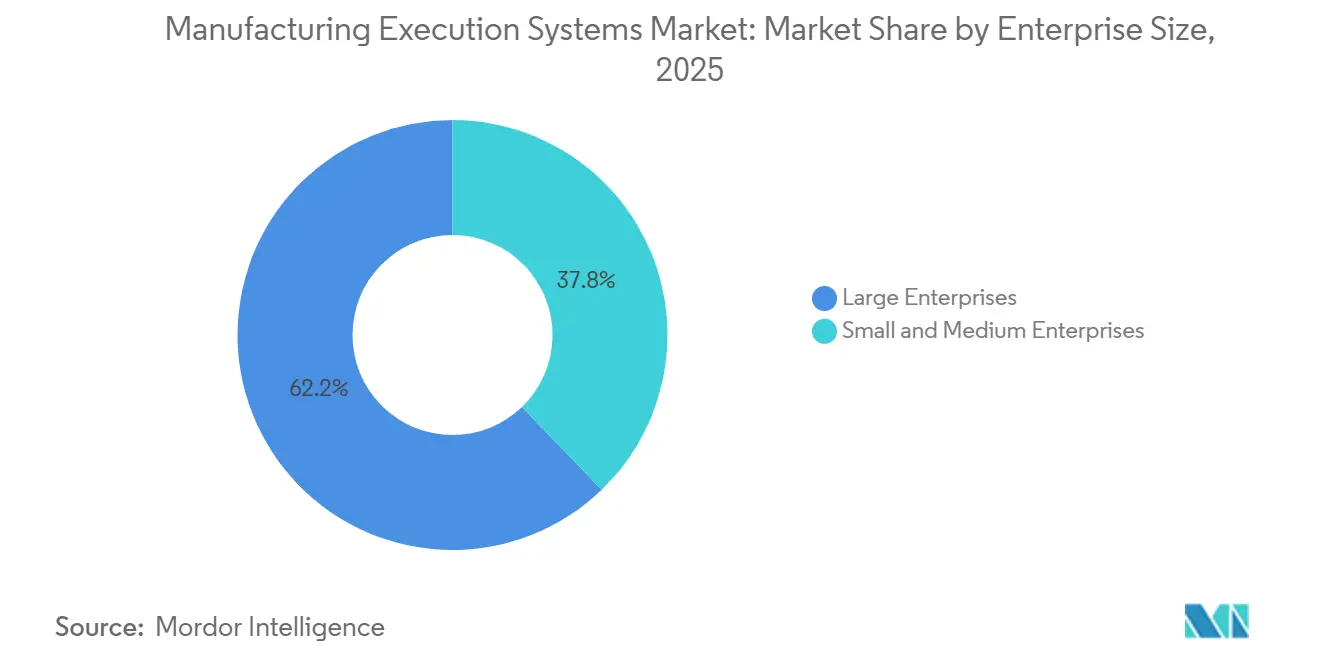

- Pelo tamanho de empresa, as grandes empresas detiveram 62,22% da receita de 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 12,46%.

- Pelo tipo de processo, a manufatura discreta representou 50,76% dos gastos de 2025, enquanto os ambientes híbridos estão expandindo a um CAGR de 10,49%.

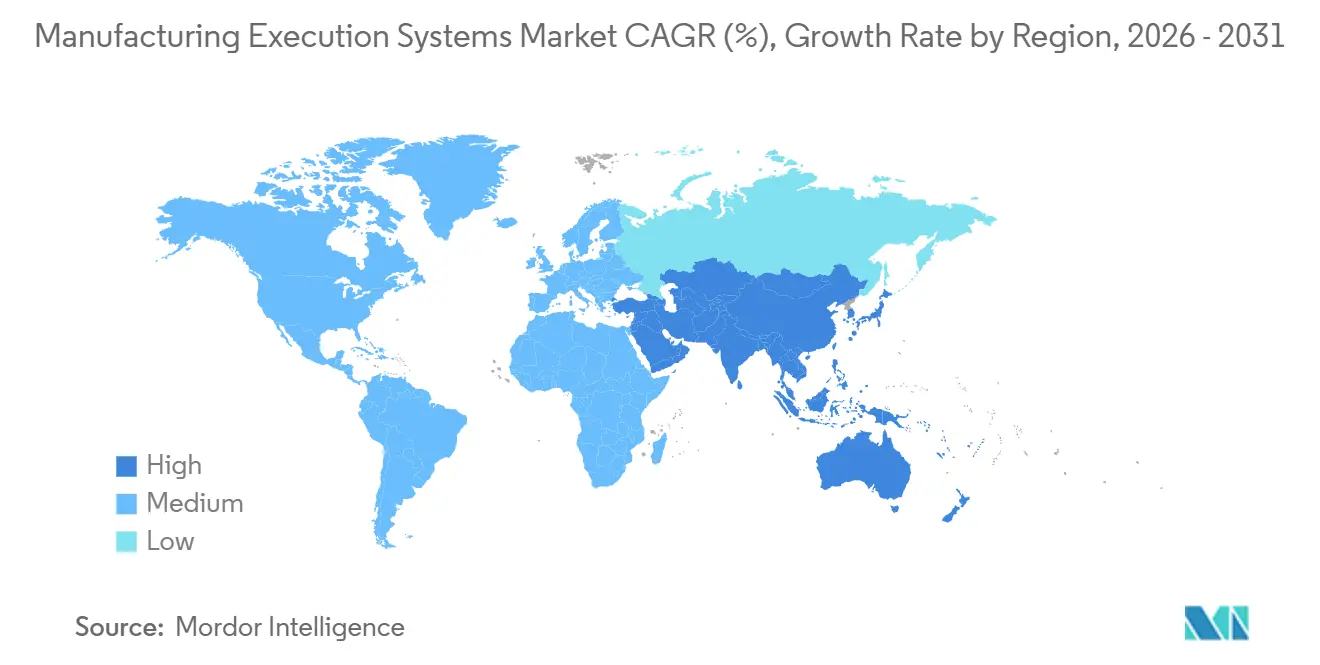

- Por geografia, a América do Norte controlou 36,74% do valor de 2025, mas a Ásia-Pacífico está no caminho para um CAGR de 11,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Execução de Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações da Indústria 4.0 e de Fábricas Inteligentes | +2.1% | Alemanha, Estados Unidos, China, Japão | Médio prazo (2-4 anos) |

| Necessidade de Visibilidade da Produção em Tempo Real | +1.8% | Clusters automotivos e de semicondutores da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rastreabilidade Digital Orientada por Conformidade | +1.6% | Farmacêutico na América do Norte e Europa, bateria automotiva na Europa, Alimentos e Bebidas global | Médio prazo (2-4 anos) |

| Preços de SaaS Reduzem Barreiras de Investimento de Capital | +1.3% | PMEs da Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Ascensão do MES Composável de Baixo Código | +1.0% | Polos de PMEs da América do Norte e Europa | Médio prazo (2-4 anos) |

| Eficiência Global de Equipamentos como Serviço Vinculada à Análise de IIoT | +0.9% | Manufatura discreta global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações da Indústria 4.0 e de Fábricas Inteligentes

As agendas nacionais de manufatura continuam a reduzir os riscos dos investimentos em gêmeos digitais. Nos Estados Unidos, o Instituto de Inovação em Manufatura Inteligente do Departamento de Energia financiou testes de produção ao vivo em 2025 que reduziram a intensidade energética em percentuais de dois dígitos.[1]Departamento de Energia dos Estados Unidos, "Prêmios do Instituto de Inovação em Manufatura Inteligente," energy.gov O framework Manufacturing-X da Alemanha exige shells de administração de ativos interoperáveis, garantindo que cada máquina conectada possa publicar status sem revelar conhecimento proprietário. A Irlanda destinou subsídios para clusters farmacêuticos em Cork e Limerick, levando fabricantes contratados a trocar planilhas por plataformas de execução modulares. O Reino Unido vinculou vouchers de inovação a reduções verificáveis na taxa de refugo, levando fornecedores de médio porte a adotar modelos de dados agnósticos de plataforma. Coletivamente, essas iniciativas convertem política abstrata em demanda direta para o mercado de sistemas de execução de manufatura (MES).

Necessidade de Visibilidade da Produção em Tempo Real

As interrupções na cadeia de suprimentos em 2024 expuseram o custo dos dados atrasados do chão de fábrica. As montadoras automotivas agora exigem intercâmbio eletrônico de dados por hora de fornecedores de primeiro nível, uma expectativa que registros em papel não conseguem atender. As fábricas de semicondutores implantam gateways de edge que transmitem leituras de metrologia para algoritmos avançados de controle de processo, reduzindo as janelas de detecção de desvios de horas para segundos. Em 2025, os custos de sensores caíram abaixo de USD 5 por nó, permitindo que oficinas de alta variedade justifiquem o monitoramento contínuo. As camadas de gestão de energia agora vinculam a utilização de máquinas às tarifas de uso por tempo, reduzindo 15%-20% das cobranças de pico em regiões com medição por intervalo. Como resultado, os painéis ao vivo estão se tornando requisitos básicos em vez de diferenciais no mercado de sistemas de execução de manufatura.

Rastreabilidade Digital Orientada por Conformidade

Os reguladores estão codificando trilhas de auditoria eletrônicas. O 21 CFR Parte 11 da Agência de Alimentos e Medicamentos dos Estados Unidos exige registros à prova de adulteração e receitas versionadas. As fases da Lei de Segurança da Cadeia de Suprimentos de Medicamentos culminaram em 2024, obrigando identificadores únicos até o nível unitário. O Regulamento de Baterias da Europa introduziu passaportes digitais de produtos obrigatórios em 2024, forçando os fabricantes de células de veículos elétricos a revelar composição química, pegada de carbono e conteúdo reciclado. A partir de janeiro de 2026, a Lei de Modernização da Segurança Alimentar obriga os processadores de alimentos a fornecer genealogia de lotes em até 24 horas após a notificação de recall. Tais estatutos expandem diretamente o tamanho do mercado de sistemas de execução de manufatura endereçável, pois ferramentas manuais ou legadas não conseguem satisfazer os requisitos de dados serializados e com carimbo de data e hora.

Preços de SaaS Reduzem Barreiras de Investimento de Capital

Níveis de assinatura mensal de fornecedores como Plex e AVEVA começam abaixo de USD 100 por usuário, eliminando as licenças iniciais de USD 500.000 a USD 2 milhões típicas de suítes locais. Fornecedores de segundo nível no México e no Sudeste Asiático agora implantam módulos principais de ordens de trabalho e qualidade em 8 a 12 semanas, aproveitando arquiteturas multilocatário mantidas pelo fornecedor. As atualizações automáticas de versão entregam detecção de anomalias por aprendizado de máquina sem renegociar contratos, reduzindo as lacunas de capacidade entre pequenas oficinas e pares multinacionais. Como resultado, o mercado de sistemas de execução de manufatura está se expandindo além dos compradores tradicionais com capital abundante.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Inicial de Integração com OT e ERP Legados | -1.4% | Plantas brownfield da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança em Plantas Conectadas à Nuvem | -1.1% | Setores farmacêutico e de defesa em todo o mundo | Médio prazo (2-4 anos) |

| Lacuna de Competências em OT e TI Atrasando Implantações | -0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Temores de Exposição de Propriedade Intelectual entre Fabricantes Contratados | -0.6% | Polos de fabricantes contratados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial de Integração com OT e ERP Legados

As instalações brownfield frequentemente dependem de redes fieldbus proprietárias, como Modbus ou Profibus, que antecedem as APIs modernas. A conexão dessas ilhas requer gateways de protocolo e scripts personalizados, inflando os orçamentos dos projetos em 40%-60%, de acordo com uma pesquisa da MESA de 2025.[2]Associação de Soluções Empresariais de Manufatura, "Pesquisa de Custo de Integração 2025," mesa.org Os sites farmacêuticos adicionam sobrecarga de validação, onde cada alteração aciona qualificações de instalação, operacionais e de desempenho que consomem meses e centenas de milhares de dólares. Tais encargos de integração podem esgotar o primeiro ano dos modelos de retorno sobre investimento, atrasando a aprovação do conselho para módulos incrementais e moderando o crescimento no mercado de sistemas de execução de manufatura (MES).

Riscos de Cibersegurança em Plantas Conectadas à Nuvem

Em 2025, a Agência de Cibersegurança e Segurança de Infraestrutura dos Estados Unidos emitiu 14 avisos cobrindo vulnerabilidades da Siemens, Schneider Electric, Rockwell e ABB que permitiam execução remota de código.[3]Agência de Cibersegurança e Segurança de Infraestrutura dos Estados Unidos, "Avisos de Sistemas de Controle Industrial 2025," cisa.gov As configurações incorretas de nuvem agravam o problema, podendo vazar cronogramas de produção ou formulações proprietárias. Menos de 30% dos sistemas instalados atendem às regras de segmentação por zona e conduto da IEC 62443. Empresas primárias de defesa e aeroespacial, vinculadas ao ITAR e ao CMMC, frequentemente optam por redes com isolamento físico, sacrificando análises em nuvem para contenção de riscos. Esse déficit de confiança restringe a adoção em escala total apesar das vantagens funcionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Capturando Momentum em um Cenário Complexo

A receita de serviços está definida para superar a de software até 2031, à medida que os fabricantes terceirizam integração, validação e análises. Em 2025, o software gerou 58,64% da demanda total, mas a crescente complexidade das implantações em múltiplas plantas está desbloqueando expansão de dois dígitos para serviços gerenciados. Os pacotes de validação como serviço encurtam as fases de qualificação farmacêutica de nove meses para doze semanas, ilustrando por que o suporte profissional está eclipsando as taxas de licença no tamanho do mercado de sistemas de execução de manufatura (MES). Os pacotes de monitoramento remoto que incorporam manutenção preditiva e otimização de troca são especialmente populares entre os fornecedores automotivos de segundo nível que carecem de cientistas de dados internos.

Os serviços gerenciados também atuam como uma ponte de talentos. A escassez de arquitetos ISA-95 e engenheiros DevOps nativos em nuvem leva as fábricas a contratar acordos baseados em resultados. Os fornecedores assumem a responsabilidade pelo tempo de atividade, correções e atualizações, convertendo efetivamente compras de capital em linhas de despesas operacionais. Esse realinhamento alinha as preferências de fluxo de caixa corporativo com ciclos de melhoria contínua, fortalecendo o mercado de sistemas de execução de manufatura.

Por Modo de Implantação: A Nuvem Avança Apesar da Inércia de Validação

Os sistemas locais detinham 62,46% da participação de mercado de sistemas de execução de manufatura em 2025 devido às rígidas regras de validação farmacêutica e de semicondutores. As plataformas em nuvem, no entanto, estão crescendo 10,12% ao ano, à medida que PMEs e fabricantes contratados preferem configuração rápida à propriedade de servidores. Os híbridos nativos de edge satisfazem as preocupações com latência e soberania de dados ao executar loops críticos de tempo localmente enquanto sincronizam métricas agregadas com painéis em nuvem. A Lei CHIPS e Ciência agora vincula o financiamento a painéis de rendimento de gêmeos digitais acessíveis a equipes distribuídas, catalisando a adoção de nuvem em novas fábricas nos Estados Unidos.

A cibersegurança continua sendo o principal obstáculo. A certificação IEC 62443 para serviços em nuvem fica atrás das normas locais, e os fabricantes contratados farmacêuticos negociam cláusulas de residência de dados para fixar localizações de servidores. Mesmo assim, o Passaporte Digital de Produto da Europa e regulamentos similares exigem APIs seguras que a infraestrutura em nuvem entrega de forma mais econômica do que os portais locais. À medida que o arcabouço regulatório se consolida, a combinação de implantação no mercado de sistemas de execução de manufatura está se inclinando para a nuvem híbrida.

Por Indústria do Usuário Final: A Conformidade Farmacêutica Impulsiona o Maior Crescimento

O setor automotivo contribuiu com 27,68% da receita de 2025, impulsionado pela rastreabilidade de células de bateria e sincronização em múltiplos níveis. No entanto, os clientes farmacêuticos e de ciências da vida exibem a expansão mais rápida, a 10,78% até 2031, sustentados pelas leis de serialização e pela adoção de manufatura contínua. As plantas de terapia celular e gênica exigem genealogia de lotes com precisão em nível de paciente, uma capacidade que apenas os sistemas de execução conseguem entregar em escala. Os fabricantes de eletrônicos investem pesadamente para correlacionar parâmetros de processo em nanoescala com densidades de defeitos, ampliando ainda mais o tamanho do mercado de sistemas de execução de manufatura.

Os processadores de alimentos e bebidas são adotantes tardios, mas rápidos, porque a Lei de Modernização da Segurança Alimentar agora obriga o rastreamento em nível de lote em até 24 horas após o recall. As indústrias de processo contínuo, como petróleo e gás, implantam módulos centrados em historiadores para redução da intensidade energética em vez de controle discreto de ordens de trabalho. Aeroespacial e defesa enfatizam o gerenciamento de configuração para manter a procedência das peças, sublinhando as nuances verticais nos padrões de adoção.

Por Tamanho de Empresa: As PMEs Fecham a Divisão Digital

As grandes corporações obtiveram 62,22% da demanda de 2025, mas as PMEs estão crescendo a um ritmo de 12,46%, superando seus pares maiores em 3,23 pontos percentuais. Os modelos de assinatura abaixo de USD 100 por usuário por mês transformam projetos de capital proibitivamente grandes em linhas de despesas operacionais gerenciáveis, ampliando o mercado de sistemas de execução de manufatura endereçável. Os ambientes de baixo código capacitam os supervisores de produção a criar painéis e alertas sem escrever código, removendo os gargalos dos integradores de sistemas.

Os catalisadores de política amplificam essa tendência. Os esquemas de Incentivo Vinculado à Produção da Índia vinculam a elegibilidade para subsídios a marcos de digitalização, levando fornecedores de eletrônicos de segundo nível em Ahmedabad e Coimbatore a adotar rapidamente o MES em nuvem. A onda de nearshoring do México está gerando uma base de PMEs greenfield no Bajío, cada uma buscando conformidade com a IATF 16949 dentro de prazos apertados incompatíveis com implementações legadas. Juntas, essas forças democratizam o acesso em todos os tamanhos de empresa.

Por Tipo de Processo: Arquiteturas Híbridas Proliferam

As operações discretas detinham 50,76% dos gastos em 2025, com linhas de montagem automotiva e de montagem em superfície dominando. Os processos híbridos estão registrando um CAGR de 10,49% à medida que biorreatores modulares e reatores contínuos de pequenas moléculas reformulam a produção farmacêutica. A orientação de 2024 da Agência de Alimentos e Medicamentos dos Estados Unidos elevou a manufatura contínua de piloto para mainstream, provocando retrofits que aumentam os gastos com software por linha. As plantas híbridas de alimentos que combinam extrusão e embalagem em lotes acrescentam mais impulso ao mercado de sistemas de execução de manufatura (MES).

As unidades de processo modulares precisam de camadas de execução que possam alternar entre modos de campanha e contínuo sem perder registros de genealogia ou de validação de limpeza. Os fornecedores agora oferecem kits de ferramentas de microsserviços para lidar com essas trocas de contexto em tempo real. Essa agilidade funcional diferencia os fornecedores e impulsiona novas receitas de licença e serviço, particularmente em ciências da vida e produtos químicos especiais.

Análise Geográfica

A liderança da América do Norte decorre de USD 52,7 bilhões em incentivos para semicondutores e de uma robusta base farmacêutica. As fábricas da Intel em Ohio e Arizona e o site da TSMC em Phoenix incorporam painéis de rendimento de gêmeos digitais, ancorando os orçamentos de execução. Os polos farmacêuticos em Nova Jersey e Porto Rico retrofitam suítes de lotes com reatores contínuos para satisfazer as regras de serialização e verificação de processos da Agência de Alimentos e Medicamentos dos Estados Unidos. O corredor automotivo de Ontário, no Canadá, agora integra a rastreabilidade de pacotes de baterias à medida que os volumes de veículos elétricos escalam, enquanto as PMEs do Bajío no México implantam suítes em nuvem para atender rapidamente às auditorias da IATF 16949.

O CAGR previsto de 11,94% da Ásia-Pacífico reflete mudanças de política e de cadeia de suprimentos. O Ministério da Indústria e Tecnologia da Informação da China apoia projetos-piloto de internet industrial que evoluem para implantações em escala total. Os subsídios da Índia dependem de comprovação de digitalização, impulsionando a adoção entre PMEs de eletrônicos e farmacêuticos. O Sudeste Asiático absorve linhas de eletrônicos e automotivos que se realocam de geografias de fonte única, e cada montadora exige conformidade com sistemas de execução como critério de entrada para fornecedores. O Japão foca em manutenção preditiva para contrabalançar a escassez de mão de obra, enquanto Austrália e Nova Zelândia incorporam rastreabilidade para proteger marcas de exportação de alimentos.

A Europa avança sob o peso da regulamentação. A Alemanha retrofita linhas de células de bateria para atender às regras de passaporte digital. Os centros farmacêuticos do Reino Unido financiam projetos-piloto de manufatura contínua para compensar as pressões de custo relacionadas ao Brexit. As plantas de defesa da França preferem implantações locais com isolamento físico para conformidade com o ITAR. Os processadores de alimentos com Denominação de Origem Protegida da Itália usam camadas de execução para autenticar a procedência, e os fornecedores automotivos de primeiro nível da Espanha adotam plataformas em nuvem para sincronizar plantas transfronteiriças. As otimizações de refinarias da Rússia dependem de integrações de historiadores, mesmo com as sanções limitando as licenças ocidentais.

Cenário Competitivo

Os dez maiores fornecedores detêm aproximadamente 55% da receita global, colocando a concentração geral na faixa intermediária. Siemens, Rockwell Automation, Schneider Electric, ABB e Honeywell exploram seus footprints de controladores para agrupar software de execução nativo de edge, simplificando a integração para clientes brownfield. Os grandes fornecedores de software empresarial SAP, Oracle e Dassault Systèmes apresentam a execução como a espinha dorsal operacional dentro de suítes mais amplas de cadeia de suprimentos, uma mensagem que ressoa com os diretores de tecnologia da informação encarregados de harmonizar as camadas de ERP e MES.

Os especialistas mantêm poder de precificação ao incorporar modelos regulatórios. O Syncade da Emerson domina os registros de lotes farmacêuticos, enquanto a Applied Materials automatiza fábricas de semicondutores com restrições de posicionamento em escala submicrométrica. Os insurgentes de baixo código Critical Manufacturing e iBASEt cortejam nichos aeroespaciais e de semicondutores com portfólios de microsserviços, reduzindo os ciclos de implementação de 18 meses para menos de 12 semanas. Os módulos de inteligência artificial de edge que oferecem manutenção preditiva e programação dinâmica constituem o próximo campo de batalha, evidenciado pelos mais de 200 registros de 2025 do Escritório de Patentes dos Estados Unidos sobre sincronização de gêmeos digitais. A postura de cibersegurança agora é coequivalente à profundidade funcional, e a certificação IEC 62443 aparece em quase todas as solicitações de proposta.

Líderes do Setor de Sistemas de Execução de Manufatura

Siemens AG

Rockwell Automation Inc.

SAP SE

ABB Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Siemens introduziu um agendador de inteligência artificial generativa Opcenter que converte solicitações em linguagem natural em sequências otimizadas, reduzindo a carga de trabalho dos planejadores em 30%.

- Setembro de 2025: A Rockwell Automation lançou o FactoryTalk Hub, consolidando telemetria de CLP, dados de historiadores e transações de ERP em um lago de nuvem unificado para análises em múltiplos sites.

- Agosto de 2025: A Honeywell e a Microsoft incorporaram análises Forge dentro do Azure IoT Edge, habilitando modelos preditivos sensíveis à latência para plantas de refino e produtos químicos.

- Julho de 2025: SAP e Siemens integraram a Digital Manufacturing Cloud com o Xcelerator para fechamentos automatizados de ciclos de qualidade em execuções farmacêuticas contínuas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de sistemas de execução de fabrico (MES) como o total das receitas anuais de software e serviços associados obtidas a partir de plataformas autónomas que estabelecem a ligação entre o planeamento de recursos empresariais e a automatização do chão de fábrica, registando, orientando e otimizando cada etapa de produção em instalações discretas, de processo e híbridas em todo o mundo. De acordo com a Mordor Intelligence, espera-se que este mercado gere USD 17,19 mil milhões em 2025.

Excluímos os módulos de gestão de produção integrados fornecidos exclusivamente no interior de controladores lógicos programáveis ou ferramentas CNC sem uma licença MES separada.

Visão Geral da Segmentação

- Por Oferta

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Baseado em Edge

- Por Indústria do Usuário Final

- Alimentos e Bebidas

- Petróleo e Gás

- Farmacêutico e Ciências da Vida

- Automotivo

- Eletrônicos e Semicondutores

- Produtos Químicos

- Metais e Mineração

- Celulose e Papel

- Aeroespacial e Defesa

- Outras Indústrias do Usuário Final

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Tipo de Processo

- Manufatura Discreta

- Manufatura de Processo

- Híbrido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com arquitetos de MES, responsáveis pela digitalização de fábricas, integradores regionais e especialistas de organismos setoriais na América do Norte, Europa e Ásia-Pacífico ajudam-nos a verificar os preços médios de venda, as alterações na combinação de implementações e os planos de atualização a curto prazo que as fontes secundárias por si só não conseguem revelar.

Investigação Documental

Começamos com fontes abertas, como o US Bureau of Labor Statistics, o Eurostat PRODCOM, o UN Comtrade (HS 847950) e a International Society of Automation para rácios de adoção. Os relatórios 10-K das empresas, as apresentações a investidores e as publicações especializadas clarificam os preços, enquanto plataformas pagas, incluindo D&B Hoovers, Dow Jones Factiva e Questel, fornecem dados financeiros das empresas e indicadores de patentes. Estes materiais ancoram as linhas de base históricas; foram utilizadas muitas referências adicionais para além das mencionadas.

Dimensionamento de Mercado e Previsão

Iniciamos com uma reconstrução descendente que escala o valor acrescentado da produção nacional pelas taxas de penetração de MES recolhidas nas nossas entrevistas, seguida de amostras de ASP multiplicadas por totalizações de licenças ativas para verificação cruzada dos totais. As variáveis principais incluem o novo capex de fábricas inteligentes, o preço médio de licença, a quota de cloud nas novas instalações, o índice de produção automóvel e as pontuações de maturidade digital de instalações discretas. Uma regressão multivariada projeta cada fator até 2030, e a análise de cenários captura trajetórias de investimento alto e baixo quando surgem lacunas nos dados.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face às reservas trimestrais dos fornecedores, encomendas de bens de capital e estatísticas aduaneiras. Um segundo analista revê as anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares após eventos relevantes, e uma última revisão ocorre imediatamente antes da entrega, para que os clientes recebam as perspetivas mais recentes.

Credibilidade Ancorada na Realidade dos Sistemas de Execução de Fabrico

As estimativas publicadas de MES divergem frequentemente porque cada empresa escolhe diferentes elementos de âmbito, pressupostos de preços e cadências de atualização.

Principais Fatores de Divergência

1. Vários editores excluem as receitas de serviços, fazendo com que os valores fiquem abaixo da nossa perspetiva.

2. Outros atualizam taxas de câmbio mais antigas ou ASPs estáticos, inflacionando os totais.

3. Alguns assumem uma rápida substituição pela cloud, que as nossas verificações de campo mostram estar ainda a emergir nas indústrias pesadas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,19 mil milhões (2025) | Mordor Intelligence | - |

| USD 16,18 mil milhões (2024) | Global Consultancy A | Exclui serviços de integração e suporte |

| USD 15,95 mil milhões (2025) | Global Consultancy B | Contabiliza apenas implementações on-premise; utiliza taxas de câmbio fixas de 2022 |

| USD 16,57 mil milhões (2025) | Industry Publisher C | Aplica uma curva de adoção de cloud agressiva ainda não visível nos inquéritos às instalações |

Ao alinhar rigorosamente o âmbito com as licenças MES ativas, validando os preços diretamente com os compradores e atualizando os números anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de sistemas de execução de manufatura (MES) de 2026 a 2031?

O mercado está previsto para crescer a 9,23% ao ano, aumentando de USD 18,87 bilhões em 2026 para USD 29,35 bilhões em 2031.

Qual modo de implantação está se expandindo mais rapidamente?

As soluções baseadas em nuvem estão avançando a um CAGR de 10,12%, pois os preços por assinatura e a configuração rápida atraem PMEs e sites greenfield.

Por que as empresas de ciências da vida estão acelerando os investimentos em MES?

As pressões regulatórias para registros eletrônicos de lotes e fluxos de trabalho de manufatura contínua levam as plantas de ciências da vida a adotar plataformas avançadas de MES para garantir conformidade e liberação em tempo real.

Por que os fabricantes farmacêuticos estão investindo pesadamente em sistemas de execução?

As plataformas de MES apoiam a conformidade ao habilitar registros eletrônicos de lotes, trilhas de auditoria, receitas controladas e genealogia em tempo real para atender aos requisitos de serialização, expectativas de manufatura contínua e fluxos de trabalho de controle de contaminação do Anexo 1.

Como as plataformas de baixo código afetam a adoção entre pequenas fábricas?

As ferramentas de baixo código permitem que os supervisores criem fluxos de trabalho sem escrever código, reduzindo drasticamente os ciclos de implementação e diminuindo a dependência de integradores externos.

Qual é o principal padrão de cibersegurança que influencia as aquisições?

A IEC 62443, que especifica a segmentação por zonas e controles de acesso baseados em funções, é agora um requisito de fato na maioria das solicitações de proposta industriais.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico está projetada para liderar com um CAGR de 11,94%, impulsionada por incentivos de política na China e na Índia e pela diversificação da cadeia de suprimentos para o Sudeste Asiático.

Página atualizada pela última vez em: