Tamanho e Participação do Mercado de Sementes de Polinização Aberta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

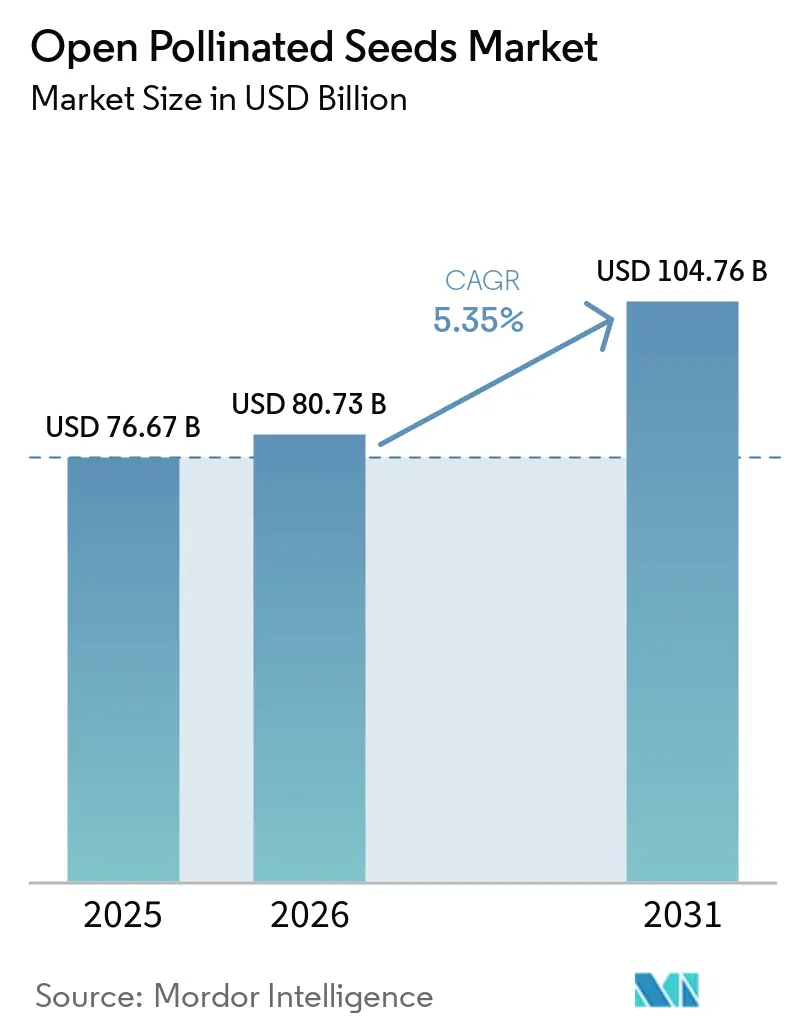

| Tamanho do Mercado (2026) | 80.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Polinização Aberta por Mordor Intelligence

O mercado de sementes de polinização aberta foi avaliado em USD 76,67 bilhões em 2025 e está projetado para crescer de USD 80,73 bilhões em 2026 para USD 104,76 bilhões até 2031, a um CAGR de 5,35% durante o período de previsão de 2026 a 2031. O mercado de sementes de polinização aberta abrange tanto sementes híbridas quanto variedades de polinização aberta (VPAs), cobrindo culturas em fileiras e hortaliças em sistemas agrícolas comerciais, de pequenos agricultores e institucionais. A tecnologia de sementes continua sendo uma das ferramentas mais econômicas para os agricultores aumentarem a produção agrícola. A variabilidade climática está influenciando o mercado de sementes de culturas de duas maneiras distintas: por meio da adoção do empilhamento de características híbridas em sistemas agrícolas de alta intensidade e do renovado interesse em VPAs adaptadas localmente em ambientes de pequenos agricultores sob estresse climático. Além disso, fatores como divergência regulatória, foco desigual em pesquisa e desenvolvimento e custos crescentes de conformidade fitossanitária estão moldando a dinâmica de oferta regional. Apesar desses desafios, o mercado de sementes de culturas se beneficia da substituição anual consistente de sementes na agricultura comercial, da crescente demanda por horticultura protegida e da necessidade crescente de variedades de sementes resilientes ao clima em sistemas de sementes formais e informais.

Principais Conclusões do Relatório

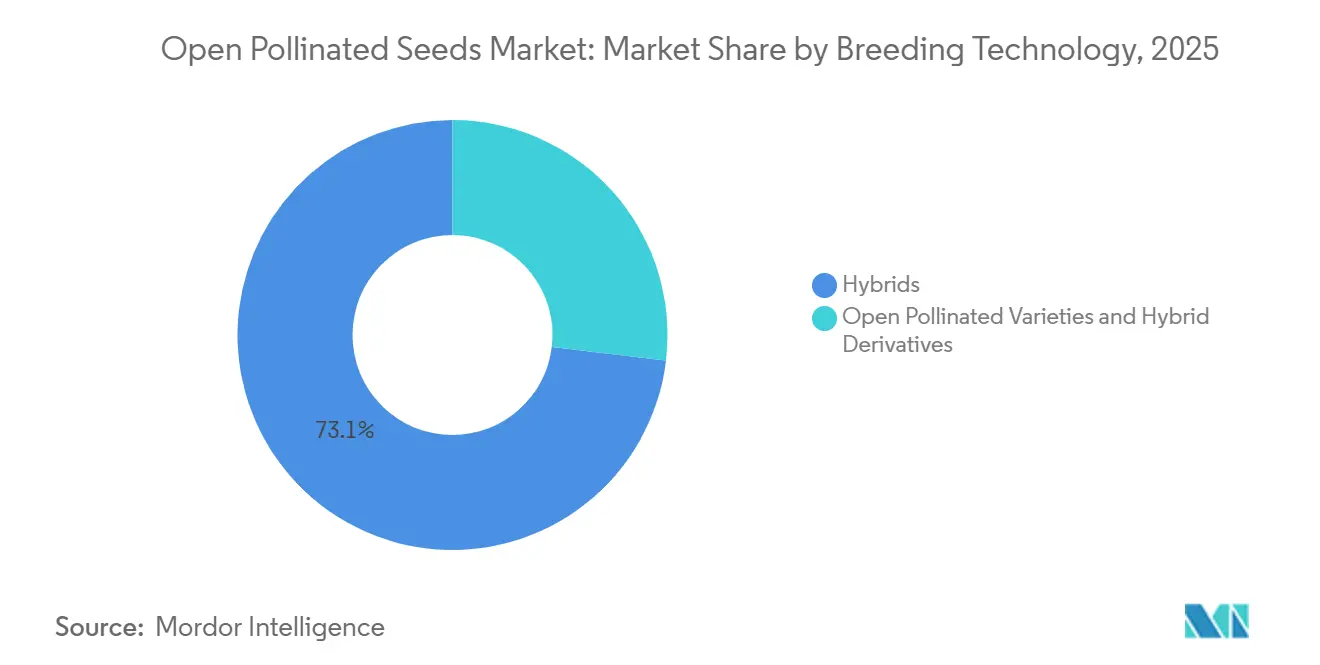

- Por tecnologia de melhoramento, a participação do mercado de sementes de polinização aberta para o segmento de híbridos representou a maior parcela de 73,1% em 2025, e o tamanho do mercado de híbridos está projetado para crescer ao CAGR mais rápido de 5,5% de 2026 a 2031.

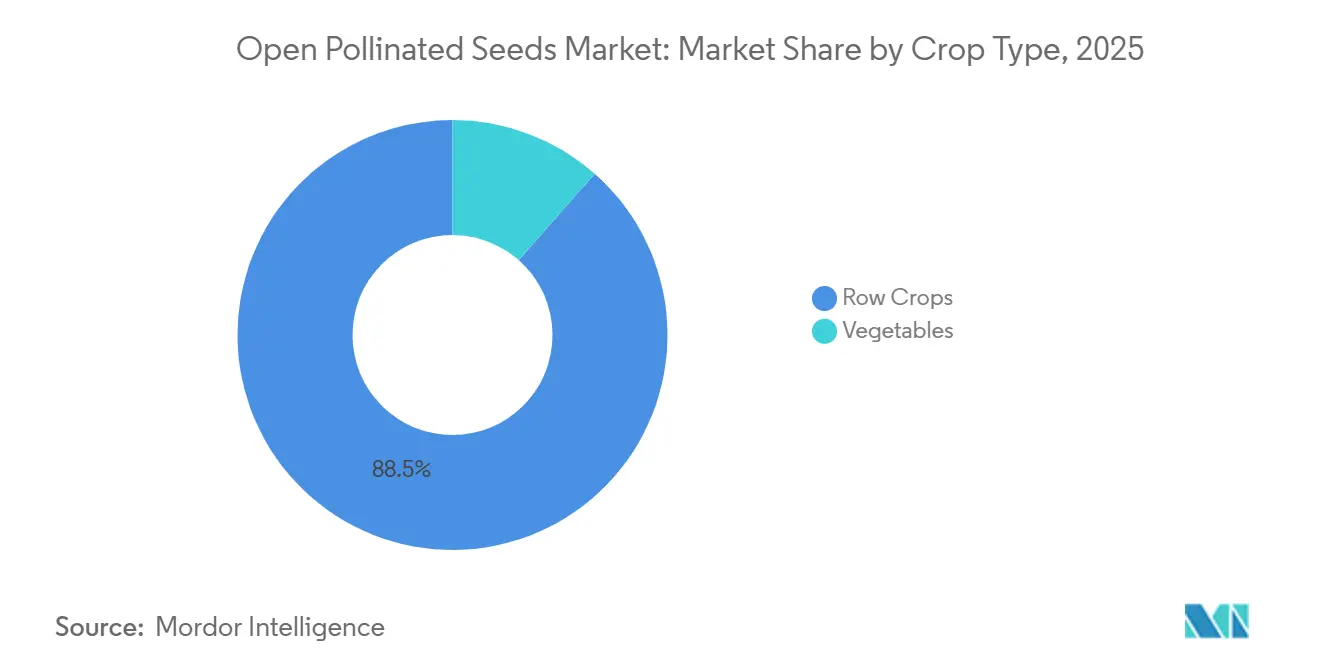

- Por tipo de cultura, as culturas em fileiras detiveram a maior participação de receita de 88,5% em 2025, enquanto as hortaliças devem crescer ao CAGR mais rápido de 5,5% de 2026 a 2031.

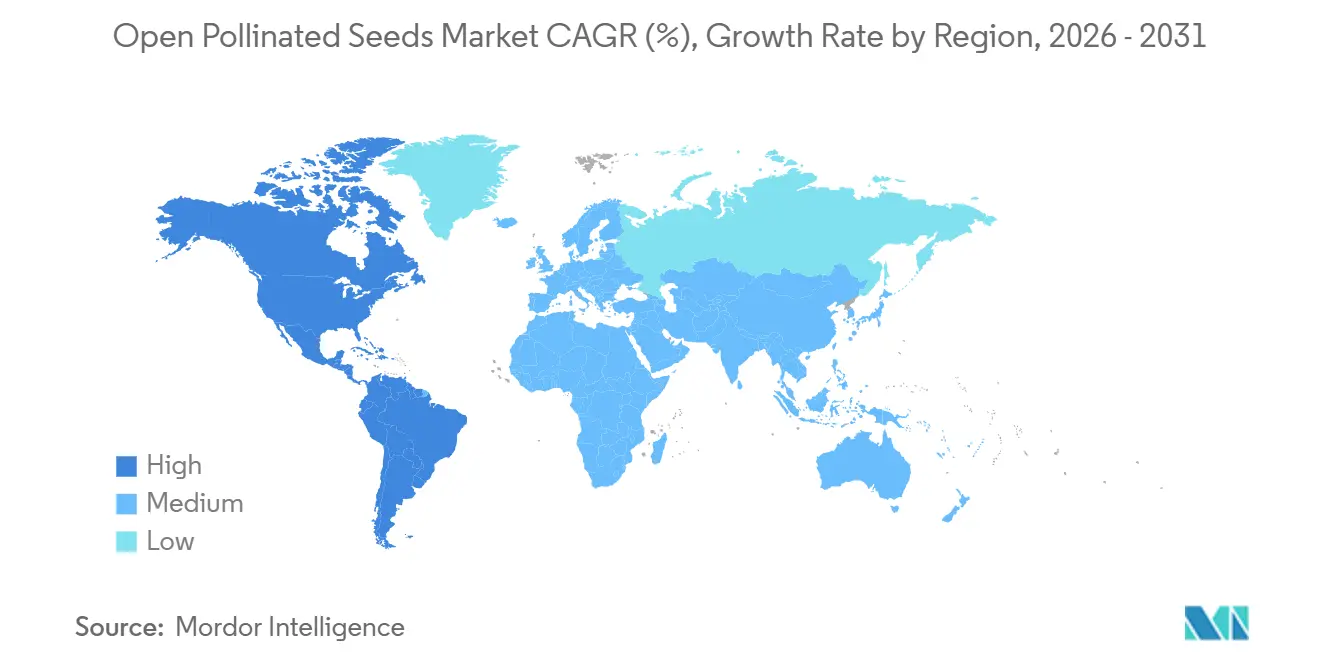

- Por geografia, a América do Norte representou a maior participação de receita de 35,2% em 2025, enquanto a América do Sul está projetada para crescer ao CAGR mais rápido de 6,3% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Polinização Aberta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos orgânicos e tradicionais | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Economia de conservação de sementes para pequenos agricultores | +1.1% | Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Necessidade de variedades adaptadas localmente e resilientes ao clima | +1.2% | Global, com ganhos iniciais na África e no Sul da Ásia | Médio prazo (2-4 anos) |

| Expansão de sistemas agrícolas regenerativos e de baixo insumo | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eliminação progressiva da derrogação de sementes orgânicas da União Europeia até 2036 | +0.7% | Europa | Longo prazo (≥ 4 anos) |

| Melhoramento participativo e plataformas de ensaios liderados por agricultores | +0.6% | África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Orgânicos e Tradicionais

A preferência dos consumidores por produtos orgânicos e tradicionais está impulsionando o mercado de sementes de polinização aberta, elevando o valor comercial das variedades de culturas tradicionais e cultivadas organicamente. Essa tendência ganhou ainda mais impulso em abril de 2024, quando o Parlamento Europeu adotou sua posição sobre o proposto regulamento de Material de Reprodução Vegetal (MRV)[1]Fonte: Parlamento Europeu, "Produção e Comercialização de Material de Reprodução Vegetal na União," europarl.europa.eu.. As novas disposições facilitam a comercialização e o intercâmbio de variedades de conservação e material heterogêneo orgânico. Esta reforma está prestes a ampliar o acesso ao mercado para diversas cultivares de polinização aberta, valorizadas por sua diversidade genética, adaptação local e características distintas do produto. Com varejistas e produtores orgânicos em busca de variedades de culturas diferenciadas, essas mudanças regulatórias estão consolidando a demanda de longo prazo por sementes de polinização aberta em toda a Europa.

Economia de Conservação de Sementes para Pequenos Agricultores

Os pequenos agricultores, visando reduzir os custos de produção, estão recorrendo cada vez mais às sementes de polinização aberta, principalmente devido à capacidade de conservar e reutilizar essas sementes. Um estudo publicado na revista Food Security em março de 2026 destaca que cultivares de base populacional, semelhantes às variedades de polinização aberta, oferecem uma estratégia de melhoramento econômica para a agricultura com recursos limitados. Essas cultivares demonstram desempenho consistente em diferentes ambientes agroecológicos. Enquanto os híbridos exigem compras repetidas, as variedades de polinização aberta capacitam os agricultores a conservar sementes para ciclos de plantio subsequentes. Isso não apenas aumenta a acessibilidade, mas também impulsiona as taxas de adoção entre os pequenos produtores. Esses benefícios econômicos estão sustentando a demanda contínua por sementes de polinização aberta, especialmente em regiões agrícolas em desenvolvimento.

Necessidade de Variedades Adaptadas Localmente e Resilientes ao Clima

À medida que a variabilidade climática se intensifica, a demanda por germoplasma adaptado localmente aumenta, impulsionando o mercado de sementes de polinização aberta em regiões que enfrentam seca, estresse térmico e condições de cultivo irregulares. As variedades tradicionais de polinização aberta, com maior diversidade genética, frequentemente se adaptam de forma mais eficaz aos ambientes agroecológicos locais do que suas contrapartes comerciais uniformes. A Organização das Nações Unidas para a Alimentação e a Agricultura, em seu relatório de 2025 sobre o estado global dos recursos genéticos vegetais para alimentação e agricultura, observou que os agricultores cultivam variedades e landraces em 35 milhões de hectares em 51 países[2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "O Terceiro Relatório sobre o Estado dos Recursos Genéticos Vegetais do Mundo para Alimentação e Agricultura," fao.org.. Esse esforço visa conservar a diversidade genética e fortalecer a resiliência climática. A dependência persistente dessas variedades de culturas adaptadas localmente ressalta seu papel fundamental na manutenção da produtividade em meio a desafios ambientais, garantindo uma demanda robusta de longo prazo por sementes de polinização aberta.

Expansão de Sistemas Agrícolas Regenerativos e de Baixo Insumo

As sementes de polinização aberta estão prosperando à medida que os sistemas agrícolas regenerativos e de baixo insumo ganham força. Essas sementes se alinham perfeitamente com práticas agrícolas que priorizam insumos sintéticos mínimos, gestão de sementes no local e adaptabilidade local. O impulso para essa tendência aumentou em maio de 2026, destacado pelo lançamento de um marco de agricultura regenerativa pela Plataforma da Iniciativa de Agricultura Sustentável (SAI), apoiada por mais de 40 organizações. Esse movimento ressalta um compromisso crescente dentro da cadeia de suprimentos em direção a práticas regenerativas. Com empresas de alimentos ampliando seus mandatos de sustentabilidade e defendendo a produção com insumos reduzidos, a demanda por sementes que ressoem com esses métodos regenerativos está destinada a crescer, impulsionando o mercado de sementes de polinização aberta a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Teto de rendimento inferior em comparação com sementes híbridas | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Menor intensidade de P&D privado do que nas categorias lideradas por híbridos | -0.4% | Global | Médio prazo (2-4 anos) |

| Risco de produção de sementes dependente de polinizadores | -0.3% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Ônus de conformidade com saúde de sementes e requisitos fitossanitários | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Teto de Rendimento Inferior em Comparação com Sementes Híbridas

Os agricultores, especialmente em sistemas de produção comercial onde a produção impacta diretamente a lucratividade, frequentemente priorizam a maximização do rendimento. Como resultado, optam frequentemente por variedades híbridas, atraídos pelo seu maior potencial de rendimento, uniformidade e capacidade de resposta ao manejo intensivo. Essa preferência não apenas atrai investimentos de produtores e empresas de sementes, mas também limita a adoção de sementes de polinização aberta em sistemas de alta produtividade. A Organização das Nações Unidas para a Alimentação e a Agricultura relata que as sementes de milho híbrido dominam, cobrindo mais de 60% da área global de milho. Isso ressalta a forte inclinação para a genética híbrida em um dos maiores mercados de sementes do mundo, intensificando a pressão competitiva sobre as variedades de polinização aberta e freando o crescimento do mercado de sementes de polinização aberta.

Ônus de Conformidade com Saúde de Sementes e Requisitos Fitossanitários

Regulamentações mais rígidas de saúde de sementes e fitossanitárias estão apertando seu controle sobre o mercado de sementes de polinização aberta, afetando tanto os movimentos domésticos quanto internacionais de sementes. Preocupações crescentes com pragas e doenças transmitidas por sementes levaram as autoridades regulatórias a reforçar os protocolos de inspeção, documentação e gestão de riscos de pragas no comércio de sementes. Em março de 2025, o Departamento de Indústria Vegetal (BPI), sob o Conselho Filipino de Agricultura e Pesca (PCAF), realizou uma consulta pública sobre diretrizes fitossanitárias atualizadas para o movimento de sementes[3]Fonte: Conselho Filipino de Agricultura e Pesca, "BPI Aciona o PCAF NSCS sobre Diretrizes para Requisitos Fitossanitários para Movimento de Sementes," pcaf.da.gov.ph.. Esse movimento ressalta o escrutínio regulatório intensificado sobre a saúde das sementes e o comércio transfronteiriço. Embora essas regulamentações visem fortalecer a biossegurança, inadvertidamente aumentam os desafios de conformidade e administrativos para os produtores de sementes. Isso é especialmente verdadeiro para pequenas empresas de sementes e redes comunitárias de sementes, o que pode dificultar o crescimento do mercado de sementes de polinização aberta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Detêm a Base de Receita Enquanto as Variedades de Polinização Aberta Mantêm Importância Estratégica

A participação do mercado de sementes de polinização aberta para o segmento de híbridos foi a maior, de 73,1% em 2025, refletindo a forte preferência por variedades de sementes de alto rendimento e uniformes na agricultura comercial. Os híbridos dominam as principais culturas de campo devido à sua maior produtividade, consistência e adaptabilidade aos sistemas agrícolas modernos. Essa dominância é impulsionada por avanços contínuos no melhoramento, maior resistência a doenças e compatibilidade com práticas agrícolas mecanizadas. Os produtores comerciais consideram cada vez mais a compra de sementes híbridas como um insumo de produção crítico, sustentando a demanda e reforçando a posição de liderança do segmento tanto em mercados agrícolas desenvolvidos quanto emergentes.

O tamanho do mercado de híbridos está previsto para crescer ao CAGR mais rápido de 5,5% de 2026 a 2031, apoiado por avanços contínuos em tecnologias de melhoramento e pela introdução de genética de culturas aprimorada. A expansão do desenvolvimento de híbridos para categorias de culturas adicionais está ampliando sua importância comercial além das aplicações tradicionais. As empresas de sementes estão investindo em programas de melhoramento para aumentar a tolerância ao estresse, a estabilidade do rendimento e o desempenho agronômico. Enquanto isso, as variedades de polinização aberta permanecem significativas em sistemas de conservação de sementes, práticas agrícolas localizadas e produção orgânica, criando uma estrutura de mercado equilibrada que apoia tanto a inovação comercial quanto a diversidade dos agricultores.

Por Tipo de Cultura: As Culturas em Fileiras Impulsionam a Escala Enquanto as Hortaliças Sustentam um Crescimento Mais Rápido

As culturas em fileiras representaram a maior participação de receita de 88,5% em 2025, refletindo seu papel central na produção agrícola global. Culturas como milho, trigo, arroz, soja, algodão, canola, sorgo, culturas forrageiras e leguminosas dominam a demanda por sementes devido à sua importância nas cadeias de valor de alimentos, ração, fibra e indústria. A substituição de sementes continua sendo uma prática comum na agricultura comercial de culturas em fileiras, garantindo demanda consistente tanto por variedades híbridas quanto por variedades de polinização aberta. Este segmento também se beneficia de investimentos substanciais em melhoramento voltados para aumentar a produtividade, a resiliência e o desempenho agronômico em diversos ambientes de cultivo e sistemas de produção.

As hortaliças estão projetadas para crescer ao CAGR mais rápido de 5,5% de 2026 a 2031, impulsionadas pela crescente demanda por culturas hortícolas de alto valor. O mercado de sementes de hortaliças se beneficia do aumento da especialização varietal, de ciclos mais curtos de desenvolvimento de produtos e de uma ênfase crescente em atributos de qualidade como aparência, vida útil e resistência a doenças. Os produtores estão adotando cada vez mais variedades de sementes melhoradas para atender às preferências evolutivas dos consumidores e se adaptar às condições de produção em mudança. As oportunidades de crescimento são particularmente notáveis em culturas que requerem soluções de melhoramento especializadas, fomentando inovação contínua e aumentando o papel das sementes de hortaliças no crescimento geral do mercado.

Análise Geográfica

A América do Norte deteve a maior participação de receita de 35,2% em 2025, apoiada pela adoção avançada de tecnologia de sementes, sistemas agrícolas comerciais sólidos e amplos investimentos em melhoramento de culturas. A região se beneficia de práticas bem estabelecidas de substituição de sementes e de uma cadeia de valor agrícola altamente desenvolvida que incentiva a adoção contínua de variedades melhoradas. Os agricultores utilizam cada vez mais genética avançada para melhorar a produtividade, a resiliência e a lucratividade nas principais culturas. Fortes capacidades de pesquisa, extensas redes de distribuição e inovação contínua de produtos continuam a reforçar a posição de liderança da América do Norte no setor global de sementes e a sustentar a demanda de mercado.

A América do Sul está prevista para crescer ao CAGR mais rápido de 6,3% de 2026 a 2031, impulsionada pela expansão das áreas de cultivo, pela crescente adoção de variedades de sementes melhoradas e pelo aumento das exportações agrícolas. Os países da região continuam a investir em práticas agrícolas modernas que suportam maiores rendimentos e melhor desempenho das culturas. As empresas de sementes estão fortalecendo sua presença por meio de programas de melhoramento adaptados às condições de cultivo locais e às necessidades evolutivas dos agricultores. A combinação de recursos agrícolas favoráveis, expansão da produção comercial e crescente adoção de tecnologia continua a criar oportunidades atraentes para a expansão do setor de sementes em toda a região.

A África e o Oriente Médio estão se tornando regiões de crescimento cada vez mais importantes à medida que governos e organizações agrícolas priorizam melhorias de produtividade e desenvolvimento de sistemas de sementes. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, mais de 90% da área de milho, soja e algodão nos Estados Unidos utilizou variedades geneticamente modificadas em 2025, demonstrando a importância contínua das tecnologias avançadas de melhoramento na agricultura comercial. Esforços semelhantes para melhorar a qualidade das sementes, o desempenho varietal e o acesso dos agricultores estão apoiando iniciativas de modernização em economias agrícolas emergentes e incentivando uma adoção mais ampla de variedades de sementes melhoradas.

Cenário Competitivo

O mercado de sementes de polinização aberta é moderadamente fragmentado, com participantes-chave incluindo Groupe Limagrain Holding, East-West Seed International Ltd., Takii & Co., Ltd., Sakata Seed Corporation e Bayer AG. Essas empresas concentram-se em aprimorar o desempenho varietal, fortalecer os pipelines de melhoramento e fornecer soluções de sementes adaptadas localmente. A diferenciação competitiva depende cada vez mais do desenvolvimento de variedades que atendam aos requisitos de produtividade, resiliência e sustentabilidade. Para isso, as empresas estão investindo em infraestrutura de pesquisa, tecnologias avançadas de melhoramento e colaborações estratégicas voltadas para a entrega de produtos de sementes melhorados em diversos sistemas agrícolas.

A inovação desempenha um papel fundamental nas estratégias competitivas das empresas de sementes, à medida que buscam fortalecer seus portfólios e atender às necessidades evolutivas dos produtores. Investimentos em eficiência de melhoramento, melhoria da qualidade das sementes e genética avançada estão impulsionando o desenvolvimento de variedades aprimoradas tanto para culturas em fileiras quanto para hortaliças. Além disso, as empresas estão expandindo iniciativas de pesquisa focadas em resiliência climática, resistência a doenças e eficiência no uso de recursos. A crescente ênfase em práticas agrícolas sustentáveis está fomentando a criação de produtos capazes de manter a produtividade em condições ambientais em mudança, ao mesmo tempo em que apoia objetivos de desenvolvimento agrícola de longo prazo.

O posicionamento competitivo no mercado é cada vez mais moldado por investimentos em produção de sementes e infraestrutura de cadeia de suprimentos. Por exemplo, em fevereiro de 2026, a Bayer AG inaugurou um novo centro de produção de sementes de hortaliças em Khon Kaen, Tailândia, com um investimento de THB 310 milhões (USD 8,6 milhões). Esta instalação foi projetada para aprimorar as capacidades de fornecimento de sementes regional e global, consolidando atividades como processamento, armazenamento, testes de qualidade e distribuição de sementes. Tais investimentos destacam a importância da infraestrutura de produção integrada para fortalecer a competitividade no mercado e garantir a disponibilidade confiável de sementes.

Líderes do Setor de Sementes de Polinização Aberta

Groupe Limagrain Holding

East-West Seed International Ltd.

Takii & Co., Ltd.

Sakata Seed Corporation

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Corteva, Inc. anunciou que seu negócio avançado de sementes e genética operará sob o nome Vylor, Inc. após sua separação planejada no quarto trimestre de 2026. A Vylor iniciará suas operações com mais de 4.000 patentes de germoplasma e um robusto portfólio de inovação em sementes, ampliando sua presença nos mercados de sementes de culturas híbridas e de polinização aberta.

- Fevereiro de 2026: A Bayer AG anunciou a expansão de seu Programa de Ensaios de Campo Ground Breakers para o Sistema de Milho Inteligente Preceon, com o objetivo de cobrir aproximadamente 85.000 acres até 2025 como parte de seus planos para um lançamento comercial mais amplo. Esta iniciativa aprimora as capacidades de melhoramento de sementes e as características agronômicas da Bayer, o que também pode apoiar avanços em variedades de sementes de polinização aberta para vários sistemas de produção de culturas.

- Novembro de 2025: A Enza Zaden Beheer B.V. celebrou um acordo estratégico para licenciar a plataforma de melhoramento de precisão de plantas Fulcrum da Pairwise. Esta colaboração concentra-se em pesquisa de edição genética para o melhoramento de hortaliças, com potenciais aplicações futuras no desenvolvimento de características de resistência a doenças para variedades de hortaliças de polinização aberta e híbridas.

Escopo do Relatório do Mercado Global de Sementes de Polinização Aberta

As sementes de polinização aberta são produzidas por meio de processos de polinização natural, permitindo que as plantas se reproduzam com características verdadeiras ao longo de gerações sucessivas. Essas sementes permitem que os agricultores conservem e replantiem sementes das colheitas, oferecendo uma solução econômica para sistemas agrícolas tradicionais, orgânicos e de pequenos agricultores. O Relatório do Mercado de Sementes de Culturas de Polinização Aberta é Segmentado por Tecnologia de Melhoramento (Híbridos e Variedades de Polinização Aberta e Derivados Híbridos), por Tipo de Cultura (Culturas em Fileiras e Hortaliças) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | |

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Tailândia | |

| Filipinas | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Irã |

| Turquia | |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Tanzânia | |

| Nigéria | |

| Restante da África |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Por Tipo de Cultura | Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Itália | |||

| Espanha | |||

| Reino Unido | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Tailândia | |||

| Filipinas | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio | Irã | ||

| Turquia | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Tanzânia | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de sementes de culturas até 2031?

O mercado de sementes de culturas está previsto para atingir USD 104,76 bilhões até 2031.

Qual região lidera a demanda global por sementes de culturas em 2025?

A América do Norte liderou com a maior participação de mercado de 35,2% em 2025.

Qual região está crescendo mais rapidamente em sementes de culturas?

A América do Sul está projetada para registrar o crescimento regional mais rápido a um CAGR de 6,3% de 2026 a 2031.

Por que os híbridos dominam as vendas de sementes?

Os híbridos detiveram a maior parcela de 73,1% do valor em 2025 porque oferecem forte economia de rendimento, demanda anual de substituição e profunda integração com pacotes modernos de características nas principais culturas em fileiras.

Página atualizada pela última vez em: