Tamanho e Participação do Mercado de Sementes de Flores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

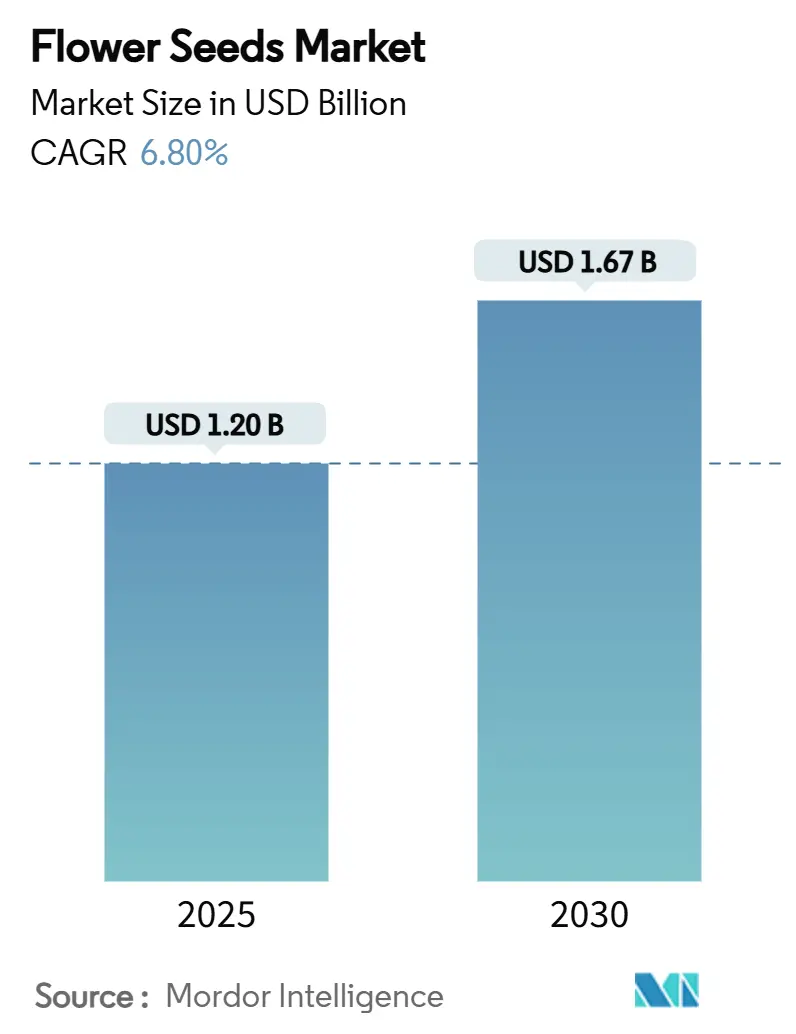

| Tamanho do Mercado (2025) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

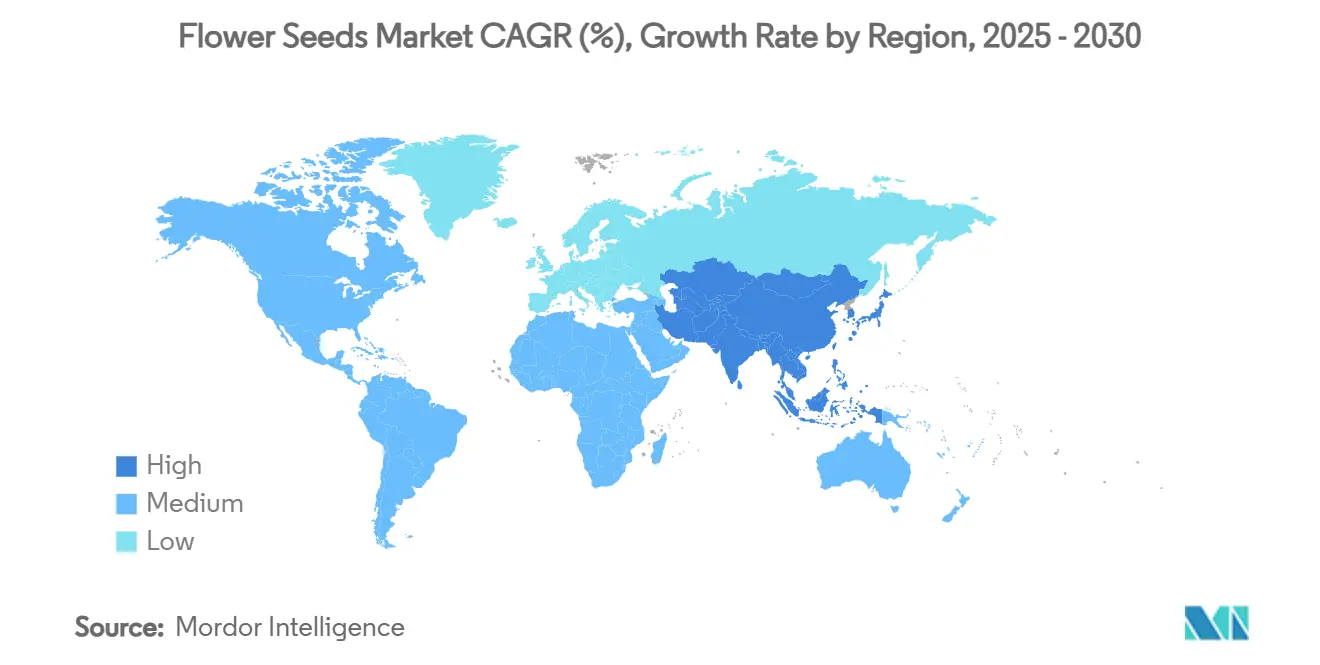

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Flores por Mordor Intelligence

O mercado global de sementes de flores atingiu um tamanho de mercado de USD 1,20 bilhão em 2025 e estima-se que avance para USD 1,67 bilhão até 2030, refletindo um CAGR de 6,8% ao longo do período de previsão. A recuperação macroeconômica, as políticas de paisagismo climático inteligente e a digitalização do varejo estão orientando a criação constante de valor nas economias produtoras e consumidoras. A Ásia-Pacífico fornece o conjunto de demanda de crescimento mais rápido, enquanto a Europa mantém a maior posição regional devido a sistemas de distribuição maduros e robustos programas de apoio a polinizadores. A diferenciação de produtos está se intensificando à medida que os criadores combinam ferramentas moleculares com cruzamentos tradicionais para estender a duração do florescimento, melhorar a tolerância à seca e criar novas linhas de cores. No lado comercial, os operadores de estufas estão buscando iluminação energeticamente eficiente e controle climático para contrariar os custos voláteis de serviços públicos, enquanto os consumidores residenciais migram para cultivares compactas adequadas para espaços urbanos limitados. As plataformas online que organizam caixas de assinatura e fornecem orientação agronômica estão crescendo rapidamente, captando novos participantes na jardinagem como hobby e reformulando a economia de aquisição de clientes em todo o mercado de sementes de flores.

Principais Conclusões do Relatório

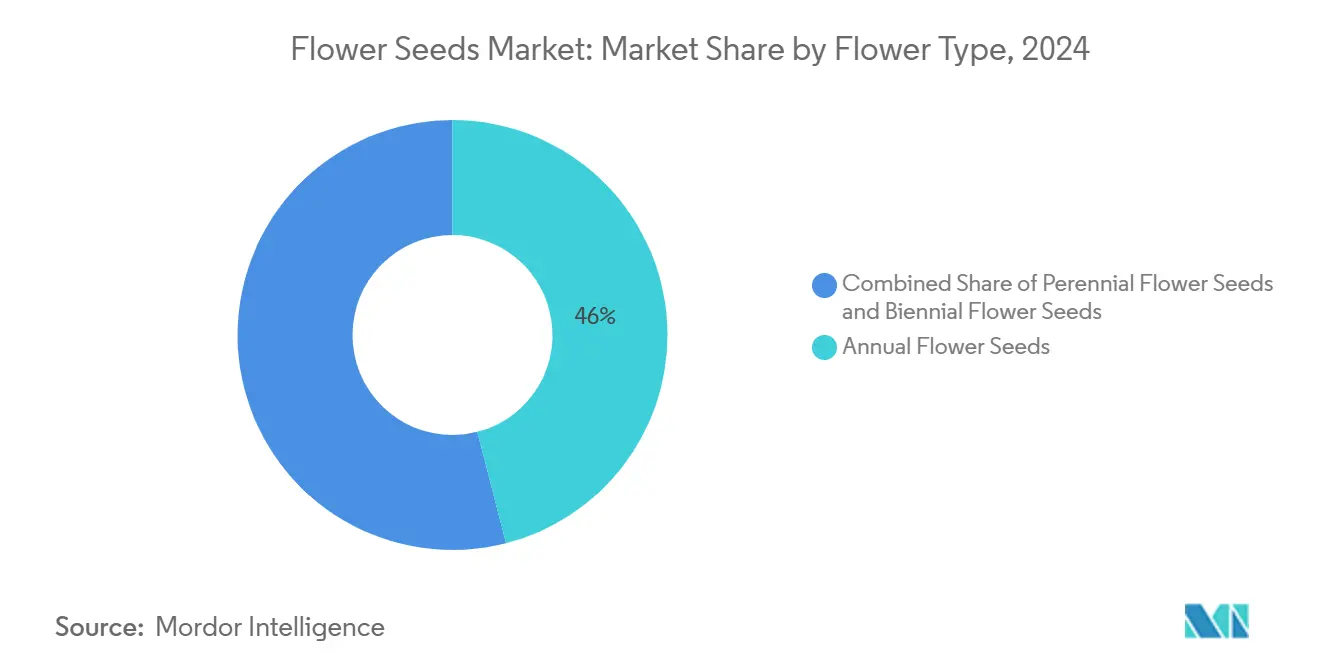

- Por tipo de flor, as variedades anuais lideraram com 46% de participação no mercado de sementes de flores em 2024, enquanto as variedades perenes têm previsão de expansão a um CAGR de 7,5% até 2030.

- Por tipo de semente, os produtos de polinização aberta representaram 57% do tamanho do mercado de sementes de flores em 2024, e as ofertas híbridas têm projeção de crescimento a um CAGR de 7,0% até 2030.

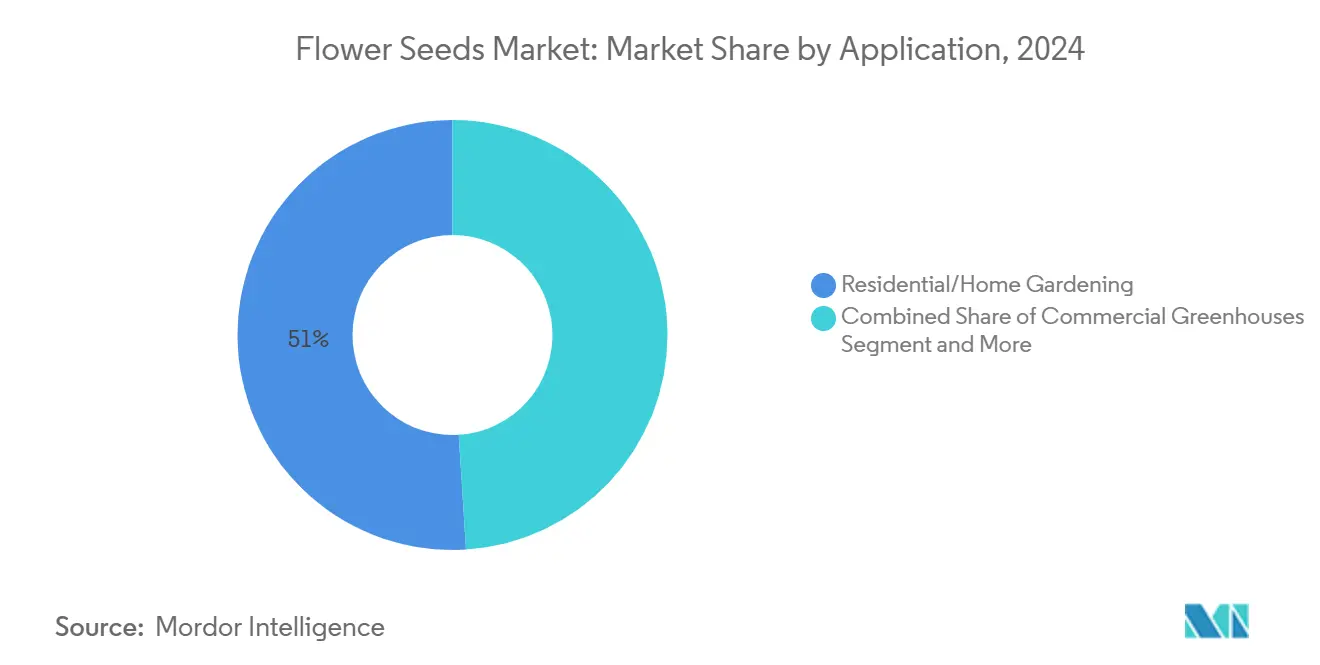

- Por aplicação, o segmento residencial representou 51% da receita de 2024, enquanto as estufas comerciais representaram a trajetória mais rápida, com um CAGR de 7,7% até 2030.

- Por canal de distribuição, o varejo offline reteve uma participação de receita de 61% em 2024, enquanto o varejo online avança a um CAGR de 9,2% até 2030.

- Por geografia, a Europa capturou 32% do valor de 2024, e a Ásia-Pacífico está no caminho certo para registrar um CAGR de 7,9% até 2030.

- Ball Horticultural Company e Syngenta Group juntas comandaram 26% de participação de mercado combinada em 2024, sublinhando um campo competitivo moderadamente concentrado.

Tendências e Perspectivas do Mercado Global de Sementes de Flores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por paisagismo ornamental resiliente ao clima | +1.2% | América do Norte e Europa, com crescente adoção na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da renda disponível impulsionando a jardinagem como hobby | +1.5% | Núcleo da Ásia-Pacífico com expansão para mercados africanos emergentes | Longo prazo (≥ 4 anos) |

| Crescimento de jardins urbanos em telhados e verticais | +0.8% | Megacidades globais lideradas pela Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de modelos de assinatura de sementes online | +0.6% | América do Norte e Europa com rápida implantação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação em sementes híbridas para florescimento prolongado | +0.9% | Concentrado em mercados desenvolvidos com adoção se espalhando mundialmente | Longo prazo (≥ 4 anos) |

| Programas governamentais de apoio a polinizadores impulsionando canteiros de flores | +0.7% | América do Norte e Europa, com programas incipientes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Paisagismo Ornamental Resiliente ao Clima

As autoridades municipais e os gestores de propriedades corporativas especificam cada vez mais misturas de flores tolerantes à seca para atender aos mandatos de escassez de água. Espécies como erva-borboleta e verbena azul estão sendo incorporadas em misturas de sementes para espaços públicos a fim de aumentar os serviços ecossistêmicos e reduzir os orçamentos de irrigação[1]Serviço de Conservação de Recursos Naturais, "Estabelecimento de Habitat para Polinizadores," usda.gov. Os marcos de aquisição que concedem créditos para plantios amigáveis aos polinizadores reforçam os pedidos recorrentes, permitindo que os fornecedores expandam as linhas de sementes nativas em escala. A pesquisa em soluções baseadas na natureza também retrata as faixas floridas como mitigadoras eficazes de águas pluviais, uma descoberta que eleva seu papel no planejamento de investimentos em infraestrutura urbana.

Aumento da Renda Disponível Impulsionando a Jardinagem como Hobby

Os ganhos salariais ajustados pela inflação na China, Índia e Indonésia elevaram os gastos discricionários, transformando a jardinagem doméstica em uma melhoria de estilo de vida acessível. A estética impulsionada pelas redes sociais, particularmente as reformas de varandas, amplifica a demanda por calêndulas e zínias híbridas de grande impacto visual. Programas de conservação governamentais, como a Parceria de Polinizadores da Nova Inglaterra, fornecem proteção de responsabilidade para jardineiros participantes, incentivando ainda mais os canteiros de flores privados[2]Serviço de Conservação de Recursos Naturais, "Estabelecimento de Habitat para Polinizadores," usda.gov. O maior poder de compra também se traduz em disposição para adquirir revestimentos de sementes com valor agregado que melhoram a germinação.

Expansão de Modelos de Assinatura de Sementes Online

Os portais diretos ao consumidor capturam jardineiros iniciantes ao agrupar sortimentos sazonais com guias práticos. A análise de dados integrada fornece recomendações de cultivares específicas por região, impulsionando as taxas de recompra acima das médias do varejo tradicional. Com os custos de frete normalizando para os níveis pré-pandemia, as plataformas de comércio eletrônico recuperaram a alavancagem de margem bruta, permitindo promoções de preços competitivos que as lojas físicas têm dificuldade em igualar.

Inovação em Sementes Híbridas para Florescimento Prolongado

Os criadores aplicam a tecnologia MiMe (mitose em vez de meiose) para gerar híbridos geneticamente idênticos que mantêm o vigor ao longo dos ciclos de propagação, reduzindo assim os custos de produção enquanto sustentam a expressão de características. Em 2024, estudos sobre Torenia fournieri demonstraram a biossíntese bem-sucedida de betalaínas, o que amplia o espectro de cores ornamentais. A proteção de propriedade intelectual em torno de tais avanços aumenta as barreiras de entrada para concorrentes menores, mas cria oportunidades de SKU premium para empresas estabelecidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos custos de energia de estufas comerciais | -0.8% | Europa e América do Norte de clima frio | Curto prazo (≤ 2 anos) |

| Disputas de propriedade intelectual sobre cultivares proprietárias | -0.4% | América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Preferência crescente por paisagismos de baixa manutenção | -0.6% | América do Norte e Europa, emergindo na Ásia urbana | Longo prazo (≥ 4 anos) |

| Regulamentações de biossegurança restringindo o comércio de sementes | -0.5% | União Europeia, Estados Unidos e Nova Zelândia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Energia de Estufas Comerciais

A volatilidade dos preços do gás natural aumentou significativamente os custos operacionais para os produtores de estufas na Dinamarca, nos Países Baixos e em outras regiões do norte da Europa, onde o cultivo em ambiente controlado é fundamental para a produção de sementes. As maiores demandas de aquecimento durante os invernos prolongados levaram os produtores a reduzir ou adiar a expansão de sua capacidade de estufa. Embora as reformas com LED possam reduzir o consumo de energia a longo prazo, o alto investimento inicial, frequentemente financiado a taxas de juros mais elevadas, exerce pressão financeira sobre os produtores de sementes menores, reduzindo as margens de lucro e limitando a flexibilidade operacional.

Disputas de Propriedade Intelectual sobre Cultivares Proprietárias

À medida que os criadores patenteiam cada vez mais características novas, as disputas de licenciamento cruzado tornaram-se mais frequentes, particularmente quando o desempenho híbrido depende de características editadas geneticamente. Esses conflitos legais consomem tempo e recursos substanciais, desviando os orçamentos de P&D para litígios em vez de inovação. Os atrasos resultantes nos lançamentos comerciais corroem as vantagens de pioneirismo em um mercado onde o timing sazonal é crucial. As empresas de sementes menores, frequentemente sem equipes dedicadas de propriedade intelectual, são especialmente vulneráveis e frequentemente adotam modelos de produção de marca própria ou por contrato para mitigar os riscos legais. Embora essa abordagem lhes permita permanecer operacionais, ela restringe sua capacidade de estabelecer reconhecimento de marca e capitalizar plenamente sobre seu germoplasma proprietário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Flor: Dinâmica entre Anuais e Perenes

As sementes anuais entregaram 46% da receita de 2024 no mercado de sementes de flores, beneficiando-se de ciclos de cultivo rápidos que se alinham com as preferências de jardineiros iniciantes e os calendários de varejo promocional. Em contraste, as sementes perenes exibiram a trajetória de crescimento mais forte com um CAGR de 7,5%, refletindo o apetite do consumidor por jardins de baixa manutenção que oferecem estética plurianual. As ofertas bienais permanecem um nicho para entusiastas experientes que buscam desempenho de florescimento em duas estações.

As perenes também se intersectam com os mandatos de sustentabilidade porque seus sistemas radiculares profundos melhoram a estrutura do solo e o sequestro de carbono, tornando-as um componente favorito das licitações de plantio municipal. Por outro lado, as anuais mantêm vantagem no canal de flores para presente devido à sua vibrante paleta de cores e compatibilidade com formatos de recipientes.

Por Tipo de Semente: Estabilidade das Sementes de Polinização Aberta Frente à Aceleração das Híbridas

As sementes de polinização aberta representaram 57% do tamanho do mercado de sementes de flores em 2024, sustentadas por jardineiros tradicionais que valorizam as tradições de salvamento de sementes e a diversidade genética. O segmento híbrido, no entanto, está se expandindo a um CAGR de 7,0% até 2030, impulsionado por vantagens de rendimento demonstradas, resistência a doenças e janelas de florescimento prolongadas. A propagação habilitada por MiMe promete reduzir o custo de produção de linhas híbridas uniformes, sinalizando potencial melhoria de margem para produtores verticalmente integrados.

Os produtores orgânicos certificados frequentemente dependem de sementes de polinização aberta para atender aos limites regulatórios de diversidade genética, mas a crescente pressão de pragas está levando alguns operadores a adotar variedades híbridas revestidas com biofungicidas. As proteções de propriedade intelectual em torno da genética de ponta concedem aos titulares poder de precificação premium, embora simultaneamente aumentem as obrigações de gestão sob tratados internacionais. Os fornecedores capazes de equilibrar a amplitude das sementes de polinização aberta com a profundidade das híbridas estão melhor posicionados para capturar participação de carteira em todo o espectro fragmentado de clientes do mercado de sementes de flores.

Por Aplicação: Liderança Residencial e Impulso das Estufas Comerciais

A jardinagem residencial representou 51% da participação de mercado na receita de 2024, refletindo um aumento na embelezamento doméstico da era pandêmica que se transformou em uma atividade de lazer constante. O segmento de estufas comerciais, embora menor, está no ritmo de um CAGR de 7,7% até 2030, à medida que os varejistas exigem consistência de fornecimento ao longo do ano e qualidade ornamental. Os parques públicos e os plantios institucionais contribuem com uma demanda de base estável ancorada em metas políticas para corredores de biodiversidade.

As tendências de aplicação também destacam o papel crescente dos projetos de paisagismo em complexos residenciais, hotéis e campi corporativos, onde a demanda por diversas variedades de flores está aumentando para melhorar o apelo estético e o valor ambiental. As instituições de ensino e os jardins botânicos estão incorporando o uso de sementes de flores em seus programas de sustentabilidade, promovendo a conscientização sobre espécies nativas e amigáveis aos polinizadores. Enquanto isso, as iniciativas de arborização urbana, como plantios à beira de estradas e jardins em telhados, estão expandindo o escopo de aplicação de sementes de flores além dos ambientes tradicionais domésticos ou de estufa, reforçando a relevância de longo prazo do mercado tanto em espaços privados quanto públicos.

Por Canal de Distribuição: Resiliência do Varejo Offline em Meio ao Crescimento Digital

O varejo offline reteve 61% de participação de receita em 2024, sustentado por hábitos de consumo arraigados e pela natureza tátil da seleção de sementes em centros de jardinagem. No entanto, o varejo online está se expandindo a um CAGR de 9,2%, reformulando o caminho de compra com entrega em domicílio e personalização orientada por algoritmos. Os canais de atacado e compras em volume permanecem indispensáveis para paisagistas e clientes municipais que compram em grande quantidade, mas mesmo esses segmentos profissionais estão começando a experimentar portais de pedidos baseados na web.

A dinâmica dos canais também reflete a crescente importância de viveiros especializados e pontos de venda cooperativos, que atendem a preferências de nicho, como sementes de flores orgânicas, tradicionais ou nativas. Os supermercados e as redes de materiais de construção estão dedicando cada vez mais espaço nas prateleiras a pacotes de sementes de marcas conhecidas, aumentando a visibilidade entre os compradores casuais. Ao mesmo tempo, modelos de varejo híbridos, como serviços de clique e retire, estão preenchendo a lacuna entre os canais tradicionais e digitais, oferecendo conveniência enquanto mantêm a segurança da inspeção física. Esses formatos em evolução estão fortalecendo a capacidade do mercado de alcançar tanto jardineiros amadores quanto compradores institucionais.

Análise Geográfica

A Europa comandou uma participação de 32% no mercado global de sementes de flores em 2024, apoiada por sua longa tradição hortícola e estruturas políticas favoráveis, como subsídios para o estabelecimento de flores ricas em néctar ao longo das margens das terras agrícolas. Projeta-se que o mercado regional cresça a um CAGR de 4,9% até 2030, impulsionado pela demanda de substituição por cultivares resilientes ao clima em meio à saturação geral do mercado. Embora as regulamentações fitossanitárias revisadas da região introduzam requisitos de conformidade mais rigorosos, projeta-se que aumentem a confiança do consumidor na qualidade das sementes ao longo do tempo. [3]Fonte: Comissão Europeia, "Orientações da Lei de Saúde Vegetal 2025," ec.europa.eu

Projeta-se que a Ásia-Pacífico registre o maior CAGR de 7,9% até 2030. Esse crescimento é impulsionado pela aceleração da urbanização e por uma classe média em expansão que está adotando cada vez mais a jardinagem como uma atividade de lazer econômica. A região também se beneficia da disponibilidade flexível de mão de obra e de ambientes regulatórios relativamente flexíveis, permitindo lançamentos de produtos mais rápidos, particularmente por meio de plataformas de comércio eletrônico que contornam as restrições tradicionais do varejo.

A América do Norte cresce a um ritmo constante, apoiada pelo Programa de Subsídio em Bloco para Culturas Especiais do Departamento de Agricultura dos Estados Unidos (USDA) e pelo investimento do setor privado na agricultura em ambiente controlado. O impulso coletivo mantém o mercado de sementes de flores em uma trajetória globalmente diversificada. A América do Norte equilibra uma robusta cultura de jardinagem de consumo com demanda institucional significativa. As subvenções federais canalizadas por meio dos departamentos estaduais de agricultura apoiam a pesquisa em floricultura sobre manejo de pragas e meios de crescimento sustentáveis, beneficiando indiretamente os fornecedores de sementes.

Cenário Competitivo

O mercado de sementes de flores apresenta concentração moderada, com os cinco principais fornecedores controlando uma participação de receita significativa, deixando espaço relevante para especialistas em nichos. A Ball Horticultural Company ocupa uma posição de destaque, apoiada por centros de produção na Costa Rica, Guatemala e Chile que abastecem 8.000 produtores de estufas e 17.000 centros de jardinagem na América do Norte. A Syngenta Group mantém forte presença e recentemente reorientou sua estratégia para a genética ornamental principal após a alienação de sua plataforma de tratamento de sementes de hortaliças FarMore para a Gowan SeedTech.

As empresas japonesas Sakata Seed Corporation e TAKII & CO.,LTD. utilizam sua proximidade com os mercados em crescimento da Ásia-Pacífico e aproveitam seus reconhecidos históricos de melhoramento para reforçar a dominância regional. A Benary, empresa familiar alemã, exporta 90% de sua produção para mais de 120 países, solidificando assim sua presença no segmento premium de plantas de canteiro. As prioridades estratégicas dos líderes incluem a integração vertical das cadeias de suprimentos, a implantação de edição genética e a aceleração de iniciativas diretas ao consumidor.

O apetite por aquisições está se intensificando, com os principais participantes de insumos agrícolas mirando as sementes ornamentais como uma rota de diversificação em resposta à desaceleração da demanda por culturas em fileiras. A expansão do setor de biológicos agrícolas apoia ainda mais essa abordagem, pois as soluções adjacentes de biocontrole aumentam o valor oferecido aos produtores ornamentais que buscam alternativas aos pesticidas convencionais. Os participantes do mercado que se concentram em cultivares resilientes ao clima e amigáveis aos polinizadores ainda podem se diferenciar neste cenário competitivo, desde que alcancem distribuição confiável ou alcance digital.

Líderes do Setor de Sementes de Flores

Ball Horticultural Company (PanAmerican Seed)

Sakata Seed Corporation

Ernst Benary Samenzucht GmbH

Syngenta Group

TAKII & CO.,LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Syngenta Group lançou a série Penny Pro Viola na IPM Essen. A série Viola cornuta "Penny Pro" apresenta plantas robustas com fortes características de ramificação e requer uso reduzido de reguladores de crescimento de plantas (PGR). A série, desenvolvida por meio de técnicas avançadas de fenotipagem, é otimizada para as estações de crescimento de primavera e outono.

- Outubro de 2024: A Ball Seed lançou seu catálogo de flores de corte 2025-2026. O novo catálogo bienal apresenta uma seleção ampliada de variedades de sementes, incluindo bocas-de-leão e zínias. A empresa oferece suporte adicional por meio de seu serviço ColorLink e recursos sob demanda para aumentar a eficiência da produção.

- Outubro de 2024: A Syngenta Group anunciou a série iCandy Begônia, com cinco variedades de flores duplas com mudas enraizadas agora disponíveis por meio de corretores nos Estados Unidos. O lançamento completo está previsto para 2026, refletindo o investimento contínuo da Syngenta Group em genética ornamental em meio à crescente demanda por ofertas diferenciadas no mercado de sementes de flores.

- Maio de 2024: A Syngenta Group estabeleceu uma equipe de vendas técnicas nomeando gerentes regionais em toda a Índia, com escritórios em Delhi, Uttarakhand e Pune. A equipe realiza ensaios com produtores e fornece suporte para sementes de vaso e canteiro para aumentar a penetração no mercado local.

Escopo do Relatório Global do Mercado de Sementes de Flores

| Sementes de Flores Anuais |

| Sementes de Flores Perenes |

| Sementes de Flores Bienais |

| Polinização Aberta |

| Híbridas |

| Estufas Comerciais |

| Jardinagem Residencial/Doméstica |

| Parques Públicos e Instituições |

| Varejo Offline (Centros de Jardinagem, Lojas de Bricolagem) |

| Varejo Online |

| Atacado/Volume |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália e Nova Zelândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Flor | Sementes de Flores Anuais | |

| Sementes de Flores Perenes | ||

| Sementes de Flores Bienais | ||

| Por Tipo de Semente | Polinização Aberta | |

| Híbridas | ||

| Por Aplicação | Estufas Comerciais | |

| Jardinagem Residencial/Doméstica | ||

| Parques Públicos e Instituições | ||

| Por Canal de Distribuição | Varejo Offline (Centros de Jardinagem, Lojas de Bricolagem) | |

| Varejo Online | ||

| Atacado/Volume | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália e Nova Zelândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sementes de flores?

O mercado de sementes de flores está avaliado em USD 1,20 bilhão em 2025.

Com que rapidez o mercado de sementes de flores crescerá até 2030?

Prevê-se que registre um CAGR de 6,8%, atingindo USD 1,67 bilhão até 2030.

Qual região está se expandindo mais rapidamente?

Projeta-se que a Ásia-Pacífico lidere o crescimento com um CAGR de 7,9% até 2030.

Qual segmento de produto domina a participação do mercado de sementes de flores?

As sementes de flores anuais detinham 46% da receita em 2024, tornando-as o segmento líder.

Qual canal está ganhando força para a distribuição de sementes?

O varejo online está avançando rapidamente a um CAGR de 9,2% devido às ofertas baseadas em assinatura e orientadas por dados.

Página atualizada pela última vez em: