Tamanho e Participação do Mercado de Sementes de Hortaliças

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 81.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças por Mordor Intelligence

O tamanho do mercado de sementes de hortaliças foi avaliado em USD 77,10 bilhões em 2025 e estima-se que cresça de USD 81,09 bilhões em 2026 para atingir USD 105,52 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). A penetração de híbridos na Ásia-Pacífico, a expansão da área de cultivo protegido em regiões áridas e os rápidos avanços na edição genética estão encurtando os ciclos de melhoramento e elevando os preços médios das sementes. A demanda do varejo por produtos premium com aparência uniforme e maior vida útil está direcionando os investimentos para híbridos com múltiplas características acumuladas, enquanto os requisitos de resiliência climática estão canalizando a pesquisa e desenvolvimento (P&D) para tolerância ao calor, à seca e à salinidade. Fazendas verticais na América do Norte e na Europa estão especificando cultivares de alface e espinafre anões com ciclos de colheita previsíveis de 28 dias, criando um nicho de alta margem dentro do mercado de sementes de hortaliças.

Principais Conclusões do Relatório

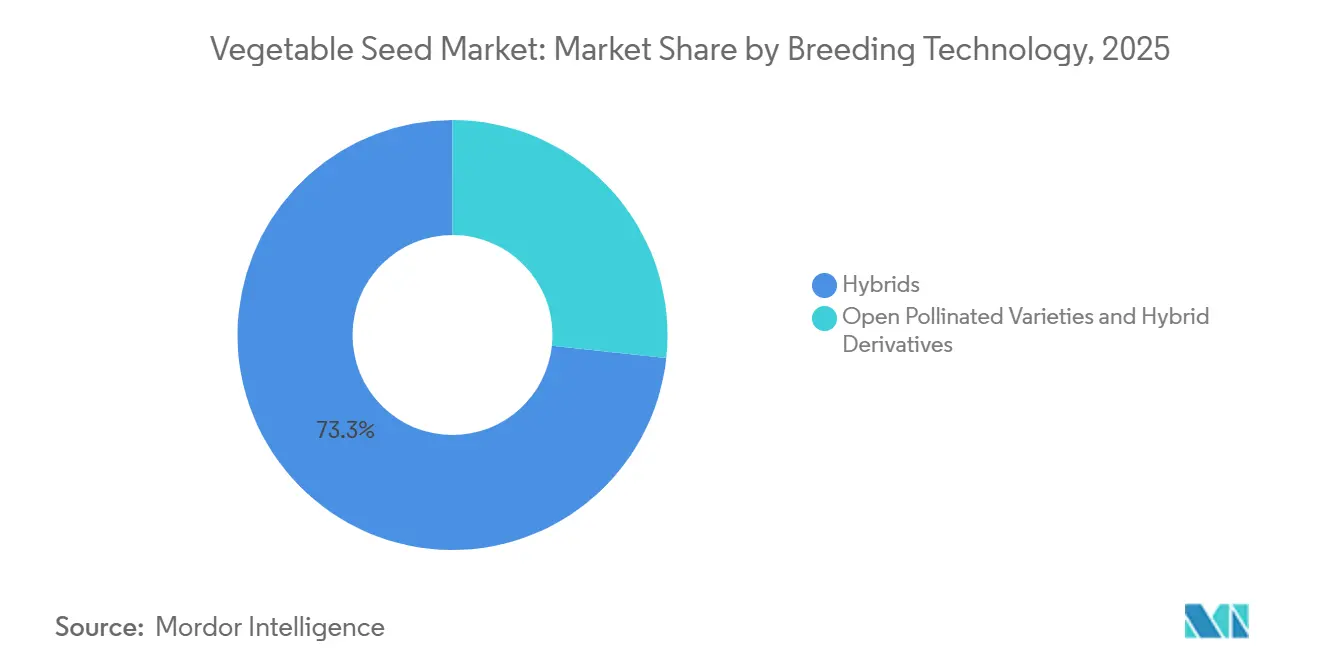

- Por tecnologia de melhoramento, os híbridos detinham 73,3% da participação do mercado de sementes de hortaliças em 2025, e os híbridos devem expandir-se a um CAGR de 5,6% até 2031.

- Por mecanismo de cultivo, os sistemas de campo aberto responderam por 99,6% da participação do mercado de sementes de hortaliças em 2025, enquanto o cultivo protegido deve crescer a um CAGR de 7,4% até 2031.

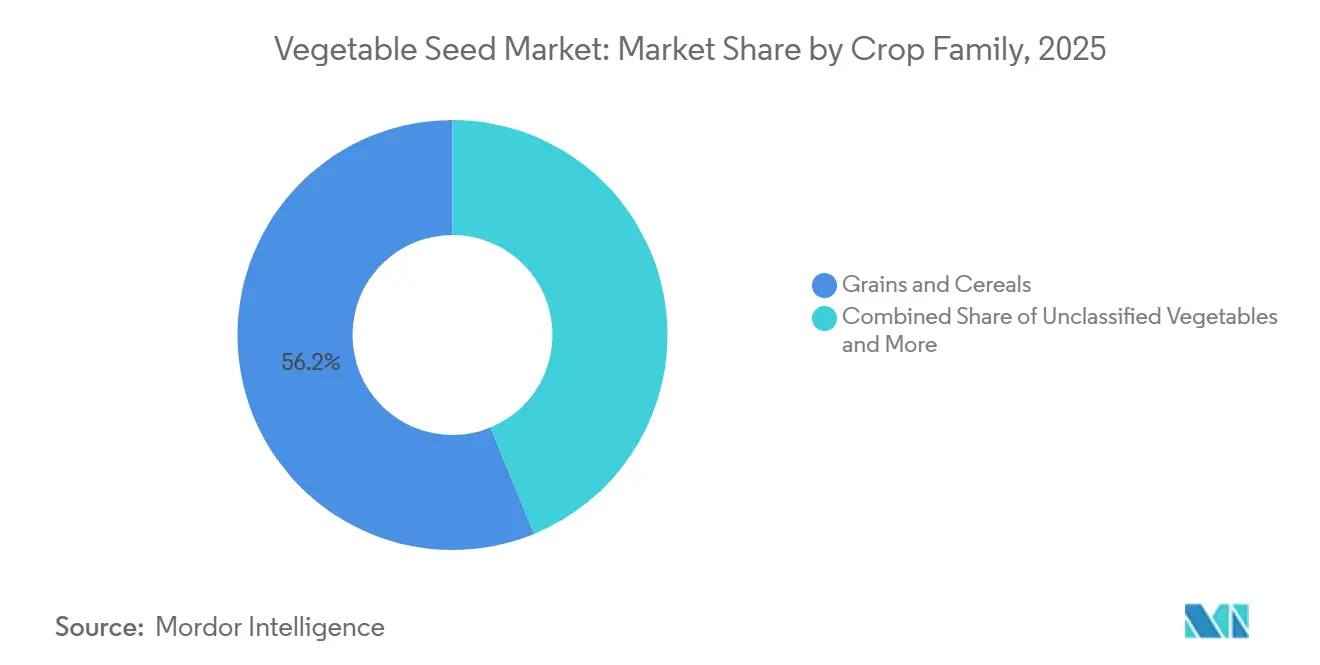

- Por família de culturas, Grãos e Cereais lideraram com 56,2% da participação do mercado de sementes de hortaliças em 2025, e as Hortaliças Não Classificadas estão avançando a um CAGR de 6,8% até 2031.

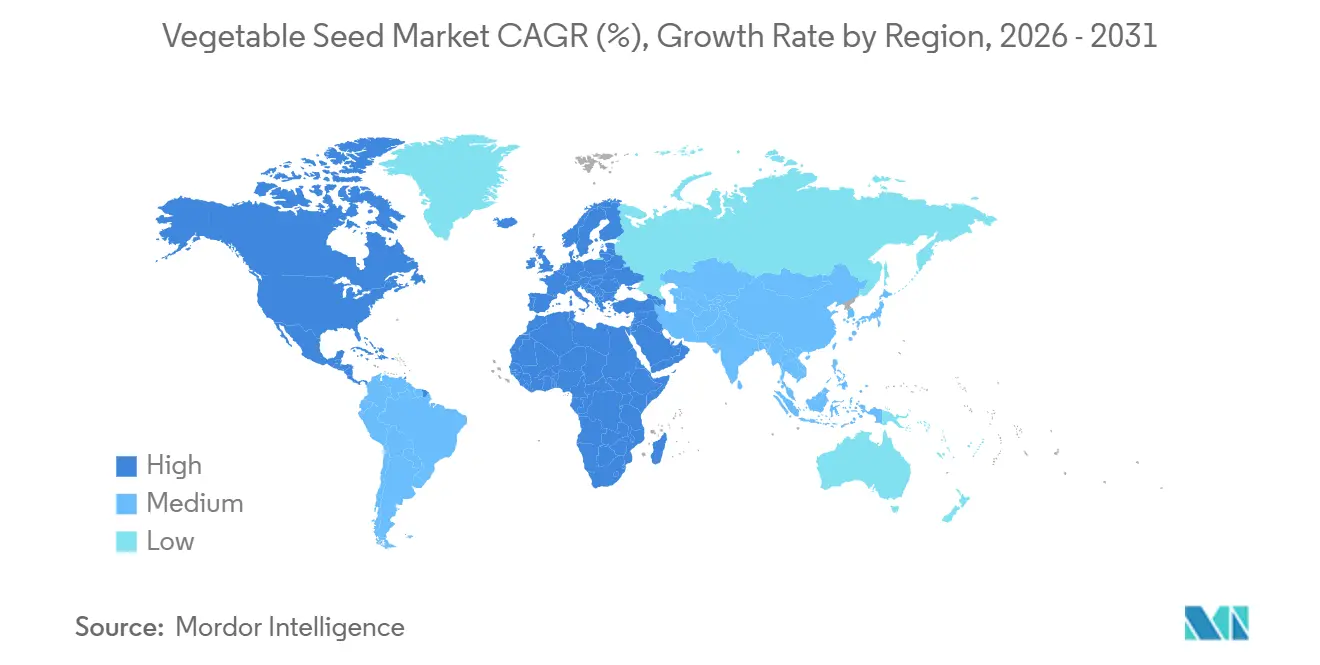

- Por geografia, a América do Norte capturou uma participação de 33,7% do mercado de sementes de hortaliças em 2025, e está posicionada para registrar o crescimento regional mais rápido, a um CAGR de 6,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Hortaliças

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de híbridos em economias emergentes | +1.8% | Núcleo da Ásia-Pacífico, com expansão para África e América do Sul | Médio prazo (2-4 anos) |

| Mudança na demanda do consumidor por produtos premium durante todo o ano | +1.2% | Global, com intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão do cultivo protegido em regiões áridas | +1.5% | Oriente Médio e Norte da África, secundariamente na Austrália | Médio prazo (2-4 anos) |

| Avanços em 'melhoramento acelerado' por edição genética | +1.0% | América do Norte, Brasil, Austrália e Japão | Longo prazo (≥ 4 anos) |

| Boom de especificação de sementes para fazendas verticais | +0.6% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Variedades resilientes ao clima para tolerância a estresses abióticos | +1.4% | Global, com picos na África Subsaariana, Sul da Ásia e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Híbridos Acelera nas Economias Emergentes

Agricultores de pequena escala na Índia, China e Sudeste Asiático estão substituindo progressivamente as variedades de polinização aberta por híbridos F1. Essa mudança é impulsionada por programas de subsídios governamentais e serviços eficazes de extensão rural que promovem a adoção de híbridos em países como Índia, Brasil e Vietnã. O Subprograma de Sementes e Material de Plantio da Índia desembolsou INR 12 bilhões (USD 144 milhões) em 2025 para apoiar a compra de sementes híbridas de hortaliças, priorizando tomate, pimenta e cebola [1]Fonte: Conselho Indiano de Pesquisa Agrícola, "Tecnologia de Produção de Sementes de Hortaliças," icar.org.in. Centros locais de produção de sementes estão sendo estabelecidos para otimizar as cadeias de suprimentos e desenvolver variedades adaptadas aos climas regionais, incentivando ainda mais a adoção de híbridos. Além disso, empresas multinacionais estão instalando estações de melhoramento para aproveitar essas oportunidades. Esses avanços contribuem para melhorias de produtividade, ajudando a reduzir as lacunas de rendimento e fortalecer a segurança alimentar doméstica em regiões densamente povoadas.

Mudança na Demanda do Consumidor por Produtos Premium Durante Todo o Ano

As redes varejistas na América do Norte e na Europa estão aumentando seus requisitos em relação à aparência, vida útil e consistência de sabor das hortaliças. Essa tendência está levando os produtores a adotar sementes híbridas premium com características projetadas para suportar a logística de longa distância. Por exemplo, Walmart e Tesco agora exigem que os fornecedores de tomate utilizem variedades com maior vida útil na videira e coloração vermelha uniforme. Essas características, que implicam royalties de sementes que variam de USD 80 a USD 120 por quilograma, ajudam a reduzir as perdas pós-colheita em 15% a 20%. Essa mudança está direcionando a pesquisa e o desenvolvimento (P&D) de sementes para atributos voltados ao consumidor, como dulçor em pimentões, crocância em pepinos e redução do amargor em berinjelas — qualidades que anteriormente eram secundárias em relação ao rendimento agronômico. Além disso, a crescente popularidade dos serviços de kits de refeições e das embalagens de salada pré-cortada está impulsionando a demanda por cultivares de alface e espinafre que crescem lentamente e oxidam minimamente após o corte. Os operadores de fazendas verticais estão agora incorporando essas especificações em seus contratos de compra de sementes.

Boom de Especificação de Sementes para Fazendas Verticais

Os operadores de agricultura interna estão buscando cada vez mais cultivares de hortaliças com arquitetura compacta, maturação rápida e requisitos previsíveis de absorção de nutrientes que as variedades tradicionais cultivadas em campo não conseguem atender. Empresas como AeroFarms e Plenty Unlimited estão colaborando com produtores de sementes para desenvolver variedades proprietárias de alface e espinafre com ciclos de colheita de 28 dias, 40% mais curtos do que os das variedades convencionais de estufa. Esses cultivares também apresentam sistemas radiculares otimizados para a entrega de nutrientes em sistemas aeropônicos e hidropônicos. O desenvolvimento desses cultivares de ciclo ultracurto depende de características como conjuntos de genes anões e insensibilidade ao fotoperíodo. Os melhoristas de sementes estão obtendo essas características de parentes silvestres e incorporando-as por meio de seleção assistida por marcadores moleculares. À medida que o mercado global de agricultura vertical se expande, a demanda por sementes especializadas deve crescer anualmente, criando um nicho de alta margem para os melhoristas que colaboram com os operadores de fazendas para co-desenvolver variedades personalizadas.

Variedades Resilientes ao Clima para Tolerância a Estresses Abióticos

Ondas de calor, secas e salinização do solo estão levando os produtores a adotar variedades de hortaliças com maior tolerância a estresses abióticos. Essa mudança está influenciando as prioridades de melhoramento, deslocando o foco da maximização do rendimento para a resiliência ao estresse. O Centro Internacional de Pesquisa Agrícola em Áreas Áridas introduziu germoplasma de tomate tolerante ao calor em 2025, capaz de manter a fixação de frutos em temperaturas de até 38 graus Celsius — 4 graus acima dos híbridos convencionais. Essa característica foi derivada de espécies silvestres de Solanum nativas do Peru. Da mesma forma, o Conselho Indiano de Pesquisa Agrícola da Índia validou variedades de cebola tolerantes à salinidade em 2024, que podem produzir bulbos comercializáveis em solos com condutividade elétrica de até 8 dS/m. Esse avanço possibilitou o cultivo de cebola em regiões costeiras anteriormente inadequadas para a produção. O melhoramento para tolerância a estresses abióticos normalmente requer de 6 a 8 anos de ensaios em múltiplos locais para confirmar o desempenho sob diferentes condições de estresse. As ferramentas de edição genética estão começando a reduzir esse prazo ao permitir a manipulação direta das vias de resposta ao estresse.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de royalties para características patenteadas | -0.9% | Global, com impacto agudo no Sul da Ásia e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios para cultivares editados geneticamente | -0.7% | União Europeia, com efeitos secundários na América do Sul | Longo prazo (≥ 4 anos) |

| Pirataria de germoplasma e comércio informal de sementes | -0.6% | Sul da Ásia, África Subsaariana e partes do Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento da incidência de patógenos transmitidos por sementes | -0.5% | Global, com focos em zonas tropicais e subtropicais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pirataria de Germoplasma e Comércio Informal de Sementes

No Sul da Ásia e na África Subsaariana, a aplicação deficiente das leis de proteção de variedades vegetais tem permitido a reprodução não autorizada de sementes híbridas proprietárias. Essa prática impacta negativamente as receitas e desencoraja investimentos em programas de melhoramento para essas regiões. As sementes contrafeitas frequentemente incluem variedades fora do tipo ou híbridos de gerações inferiores com desempenho reduzido. Para resolver esse problema, as empresas de sementes estão utilizando marcadores moleculares e impressão digital de DNA para verificar a autenticidade das sementes e tomar medidas legais contra os falsificadores. No entanto, a fiscalização permanece inconsistente devido à falta de recursos dos serviços de inspeção agrícola nessas áreas. Sistemas de rastreabilidade de sementes baseados em blockchain surgiram como uma solução potencial, embora sua adoção esteja atualmente limitada a segmentos de mercado premium, onde os compradores estão dispostos a pagar mais por garantias de procedência.

Aumento da Incidência de Patógenos Transmitidos por Sementes

Surtos de patógenos transmitidos por sementes, como o cancro bacteriano em tomates e a mancha angular em pepinos, estão levando a recalls de produtos e diminuindo a confiança dos agricultores na qualidade das sementes híbridas. Em 2025, o Serviço de Inspeção de Saúde Animal e Vegetal do Departamento de Agricultura dos Estados Unidos colocou em quarentena 18 lotes de sementes devido à contaminação com Clavibacter michiganensis, uma bactéria que causa cancro bacteriano e pode reduzir os rendimentos do tomate em 50% a 80% [2]Fonte: Serviço de Inspeção de Saúde Animal e Vegetal do USDA, "Quarentenas de Patógenos Transmitidos por Sementes 2025," aphis.usda.gov . Para enfrentar esses desafios, as empresas de sementes estão adotando medidas como tratamentos com água quente, fumigação com dióxido de cloro e revestimentos biológicos de sementes para eliminar patógenos. Essas intervenções aumentam os custos de produção em USD 10 a USD 30 por quilograma e podem reduzir as taxas de germinação em 2% a 5%. Além disso, as mudanças climáticas estão agravando o problema ao expandir a distribuição geográfica de fungos e bactérias transmitidos por sementes para regiões anteriormente temperadas. Essa tendência está obrigando os melhoristas a se concentrarem no desenvolvimento de cultivares resistentes a doenças adequados para climas em aquecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Dominam, Edição Genética Acelera

Os híbridos detinham 73,3% da participação do mercado de sementes de hortaliças em 2025 e devem expandir-se a um CAGR de 5,6% até 2031, uma dominância enraizada em sua vantagem de rendimento e uniformidade — características que processadores e varejistas exigem para a eficiência da cadeia de suprimentos. A mudança para híbridos é mais pronunciada na Ásia-Pacífico, onde os programas de subsídios governamentais na Índia e na China reduziram os custos das sementes híbridas em 30% a 50% em 2025, acelerando a substituição das Variedades de Polinização Aberta (VPAs) em tomate, pepino e cebola.

Os híbridos editados geneticamente estão atraindo investimentos em P&D porque permitem o acúmulo de características em 5 anos, em vez dos 8 a 10 anos necessários para o retrocruzamento convencional — uma vantagem de velocidade crítica para responder a novas pressões de pragas e estresses climáticos. Os derivados de híbridos, que são sementes de segunda ou terceira geração salvas de híbridos F1, ocupam uma zona cinzenta nos mercados em desenvolvimento, onde a aplicação da proteção de variedades vegetais é fraca. A penetração de híbridos se intensificará onde tratores e classificadores ópticos exigem espaçamento uniforme entre plantas e maturação sincronizada. Linhagens parentais editadas geneticamente que entram em parcelas de ensaio na Califórnia e em Shandong devem adicionar mais uma camada de resistência a doenças e firmeza, reforçando a vantagem de desempenho dos híbridos. A fadiga de royalties entre os produtores menores mantém um nicho viável para as linhas de polinização aberta do setor público.

Por Mecanismo de Cultivo: Sistemas Protegidos Ganham Participação

Os sistemas de campo aberto responderam por 99,6% da participação do mercado de sementes de hortaliças em 2025, atendendo ao mercado de hortaliças de commodities em grande escala. Esses sistemas priorizam a eficiência de custos e a produção em larga escala para atender às necessidades globais de segurança alimentar. Os sistemas agrícolas tradicionais permanecem predominantes em regiões como Ásia, África e América do Sul. O cultivo em campo aberto continua a dominar a produção de hortaliças básicas como cebolas, batatas e repolhos, onde a colheita mecanizada e os grandes tamanhos de parcelas suportam o uso de sementes de menor custo e práticas agronômicas extensivas.

O cultivo protegido deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,4% até 2031, impulsionado pelo aumento dos investimentos em infraestrutura com controle climático em regiões como o Oriente Médio, Norte da África e partes da Europa. Por exemplo, a Companhia Nacional de Desenvolvimento Agrícola da Arábia Saudita alocou USD 1,06 bilhão em 2025 para expandir a capacidade de estufas para culturas como tomates, pepinos e pimentões. Esses esforços se concentram em variedades de sementes com tolerância à salinidade e resiliência ao calor — características que os cultivares de campo aberto normalmente não possuem. A transição para o cultivo protegido é particularmente avançada em regiões com escassez de água, onde tecnologias como irrigação por gotejamento e ambientes controlados reduzem o uso de água em 60% a 80%. Essa vantagem de sustentabilidade está atraindo tanto incentivos governamentais quanto investimentos do setor privado.

Por Família de Culturas: Grãos e Cereais Lideram, Hortaliças Não Classificadas Avançam

Grãos e cereais devem liderar o mercado de sementes de hortaliças com uma participação de mercado de 56,2% em 2025. Essas culturas, incluindo trigo, arroz, milho e cevada, são alimentos básicos com demanda consistentemente alta para segurança alimentar e agricultura comercial. Os agricultores priorizam seu cultivo devido ao seu papel essencial nas dietas diárias e na produção agrícola em larga escala. Consequentemente, as empresas de sementes investem fortemente no aprimoramento de rendimentos, resistência a doenças e adaptabilidade climática para essas culturas, reforçando sua posição dominante no mercado geral de sementes.

As hortaliças não classificadas devem crescer a um CAGR de 6,8% até 2031. Esta categoria abrange uma gama diversificada de hortaliças menores, regionais e especiais não classificadas nos principais tipos de culturas. A crescente popularidade dessas culturas é impulsionada pela mudança nas preferências dos consumidores, pelo aumento da demanda por dietas variadas e pelo crescimento da jardinagem doméstica e da agricultura de nicho. Seu volume de mercado combinado, diversidade e expansão do cultivo contribuem para seu papel significativo e crescente no mercado de sementes de hortaliças.

Análise Geográfica

A América do Norte respondeu por uma participação de 33,7% do mercado de sementes de hortaliças em 2025 e deve alcançar o crescimento regional mais rápido, com um CAGR de 6,4% até 2031. Esse crescimento reflete um ritmo moderado devido à maturidade do mercado e à dominância de produtores comerciais de grande escala que já adotaram a tecnologia híbrida. Os Estados Unidos permanecem o maior mercado da região, com o Vale Central da Califórnia e o cinturão de hortaliças da Flórida impulsionando a demanda por híbridos de pepino tolerantes à seca e tomate tolerante ao calor. Além disso, o setor de exportação de hortaliças do México, que abastece 60% das importações de tomate e pimenta de inverno dos Estados Unidos, está fazendo a transição para sistemas de cultivo protegido. Esses sistemas requerem cultivares especializados de estufa com resistência a doenças e maior vida útil.

A Europa apresenta o crescimento regional mais lento, limitado por atrasos regulatórios para cultivares editados geneticamente e oportunidades limitadas de expansão de área cultivada. O debate em curso da União Europeia sobre regulamentações de edição genética está paralisando os pipelines comerciais, sem aprovações previstas antes de 2028. França e Alemanha, os maiores mercados da região, estão se concentrando em variedades orgânicas e tradicionais de hortaliças para atender à demanda dos consumidores por alimentos sustentáveis e rastreáveis. Essa tendência apoia o crescimento das variedades de polinização aberta e das empresas de sementes de nicho.

O mercado sul-americano está em expansão, liderado pelos crescentes setores de exportação de hortaliças do Brasil e da Argentina. Em 2025, o Ministério da Agricultura do Brasil aprovou três variedades de hortaliças editadas geneticamente, incluindo um tomate com alto teor de licopeno e um pimentão tolerante à seca, posicionando o país como líder na comercialização da edição genética [3]Fonte: Ministério da Agricultura do Brasil, "Aprovações de Edição Genética para Horticultura 2025," gov.br . O crescimento da região é moderado pela instabilidade econômica na Argentina e pela incerteza regulatória em mercados menores como Colômbia e Peru. Esses fatores estão atrasando os investimentos em infraestrutura e a adoção de sementes híbridas. O mercado do Oriente Médio está experimentando crescimento impulsionado por investimentos governamentais em infraestrutura de cultivo protegido para reduzir a dependência de importações de alimentos. Essas iniciativas devem apoiar a adoção de variedades avançadas de sementes de hortaliças adaptadas às condições climáticas da região.

Cenário Competitivo

O mercado de sementes de hortaliças é fragmentado, com participantes-chave incluindo BASF SE, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV e Sakata Seed Corporation. A Bayer AG aproveita sua rede de P&D da Divisão de Ciências Agrícolas para introduzir híbridos de tomate e pimenta assistidos por CRISPR, reduzindo o tempo de melhoramento em um terço. O Groupe Limagrain enfatiza programas de melhoramento específicos por região para Solanáceas e hortaliças de folha por meio de subsidiárias na Turquia e na Índia. A Sakata Seed Corporation investe em cucurbitáceas tolerantes ao estresse para resolver as perdas de rendimento causadas por secas no Sudeste Asiático. A Rijk Zwaan Zaadteelt en Zaadhandel BV mantém sua franquia premium de alface combinando maior vida útil com compatibilidade para automação em sistemas de agricultura vertical. A BASF SE integra seu portfólio de proteção biológica de culturas com ofertas de sementes resistentes a doenças para fornecer soluções abrangentes na porteira da fazenda.

Empresas de médio porte como East-West Seed e Takii and Company Limited se destacam no melhoramento localizado adaptado a agricultores de pequena escala em regiões tropicais. Participantes emergentes, como 80 Acres Farms, colaboram com laboratórios de genética para co-desenvolver linhas de sementes exclusivamente para agricultura interna. Os líderes globais protegem seu germoplasma por meio de programas de licenciamento em camadas e de gestão responsável, embora a pirataria continue sendo um desafio, levando à adoção de marcadores moleculares para autenticação de lotes de sementes.

As colaborações entre empresas de sementes e startups de tecnologia agrícola estão aumentando. Acordos recentes conectam empresas de edição genética com melhoristas convencionais para acelerar a comercialização de características de alto valor, particularmente aquelas relacionadas ao enriquecimento nutricional e à tolerância a estresses abióticos. O financiamento de capital de risco está se deslocando para plataformas que integram dados genômicos com modelagem preditiva, com o objetivo de reduzir os custos de teste de variedades em 50%.

Líderes do Setor de Sementes de Hortaliças

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Sakata Seeds Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DENSO adquiriu a Axia Vegetable Seeds, com sede nos Países Baixos, para aprimorar suas capacidades em tecnologia agrícola e avançar na agricultura sustentável por meio do desenvolvimento de sementes de tomate. A aquisição foca na combinação de inteligência artificial e automação para desenvolver soluções de sementes resilientes ao clima e de alto rendimento para a agricultura em estufa.

- Fevereiro de 2025: A Advanta Seeds e a KPAGRO estabeleceram uma instalação de secagem de sementes de milho doce em Lopburi, Tailândia, para melhorar a qualidade das sementes e a eficiência do processamento. Esta instalação reforça a posição da Tailândia como centro global para a produção de sementes de milho doce tropical.

- Março de 2024: A Syngenta Vegetable Seeds inaugurou um Laboratório de Saúde de Sementes na Índia para melhorar a qualidade das sementes e a conformidade fitossanitária globalmente. A instalação apoiará testes de diagnóstico e fortalecerá a posição da Índia no comércio internacional de sementes.

Escopo do Relatório Global do Mercado de Sementes de Hortaliças

As sementes de hortaliças são óvulos maduros e fertilizados de plantas hortícolas que contêm uma planta embrionária, uma reserva de alimentos e uma camada protetora. Elas funcionam como as principais unidades reprodutivas utilizadas para semeadura no cultivo de novas plantas comestíveis. Essas sementes são insumos agrícolas críticos para o cultivo de culturas como tomates, alfaces e cenouras. O Relatório do Mercado de Sementes de Hortaliças é Segmentado por Tecnologia de Melhoramento (Híbridos e Variedades de Polinização Aberta e Derivados de Híbridos), Mecanismo de Cultivo (Campo Aberto e Cultivo Protegido), Família de Culturas (Brássicas, Cucurbitáceas, Raízes e Bulbos, e Mais), e Geografia (América do Norte, América do Sul, Europa, África, e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Híbridos |

| Variedades de Polinização Aberta e Derivados de Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Cornichão |

| Abóbora e Moranga | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Aspargo |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| África | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | ||

| Por Cultura | ||

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Família de Culturas | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| Irã | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultura | |||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área de Cultivo - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação, utilizando sementes certificadas/de qualidade em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Cornichão, Abóbora e Moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras Solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, bucha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura