Tamanho e Participação do Mercado de OLED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

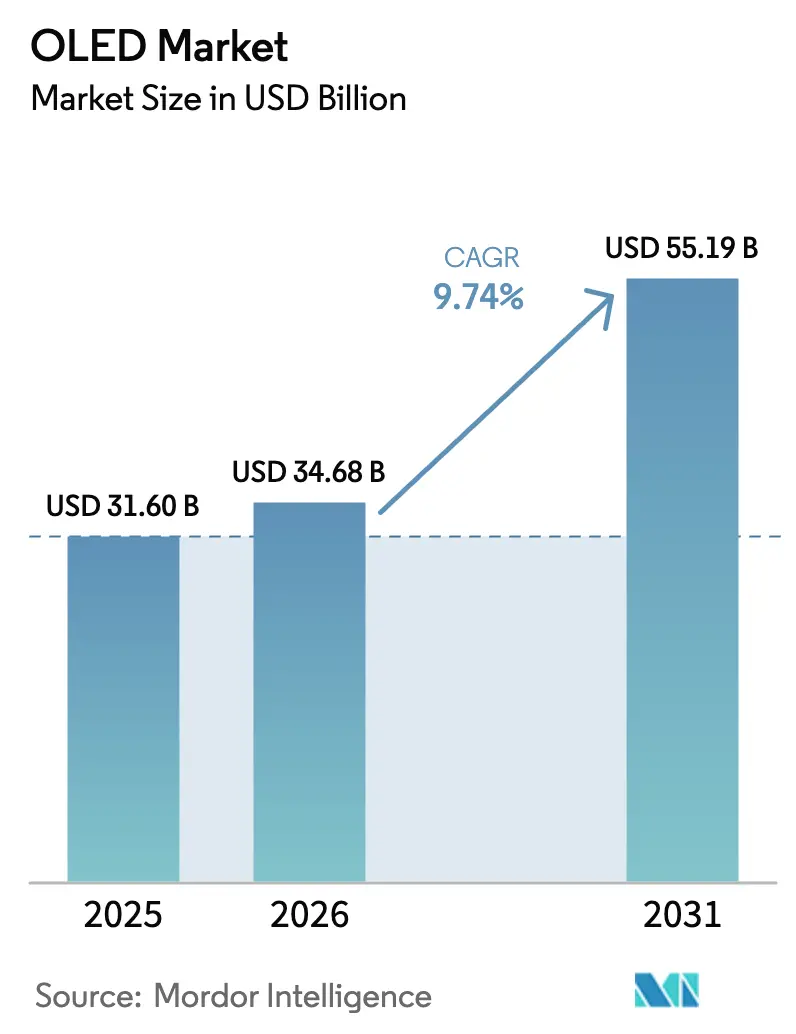

| Tamanho do Mercado (2026) | 34.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.74% CAGR |

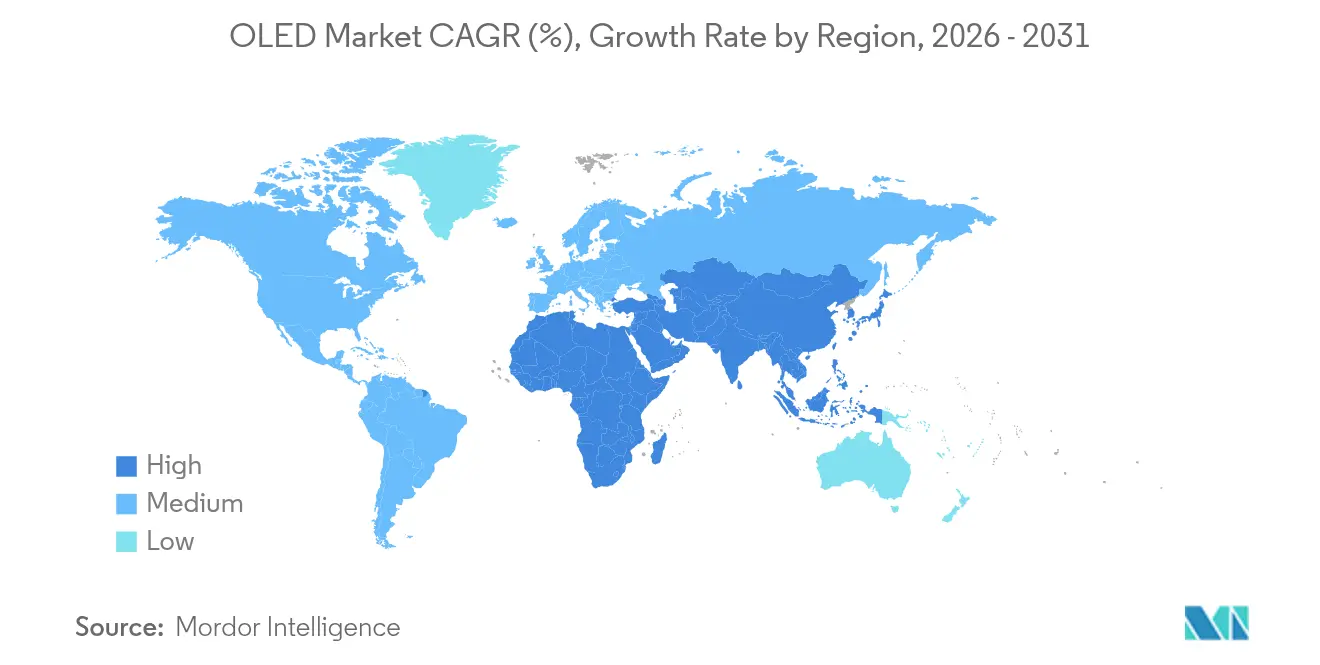

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

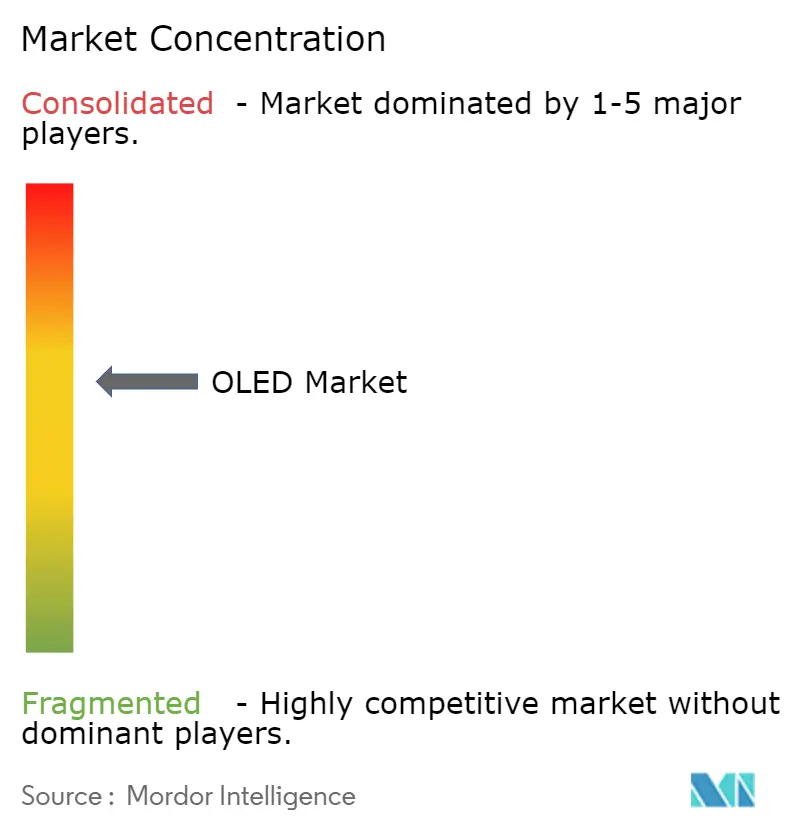

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de OLED por Mordor Intelligence

O tamanho do mercado de OLED em 2026 é estimado em USD 34,68 bilhões, crescendo a partir do valor de 2025 de USD 31,60 bilhões, com projeções para 2031 mostrando USD 55,19 bilhões, crescendo a um CAGR de 9,74% no período de 2026 a 2031. A comercialização avançou além dos smartphones premium em direção a televisores, cockpits automotivos e iluminação de estado sólido emergente, impulsionada pela redução dos custos de fabricação, inovação contínua em materiais e o surgimento de emissores fosforescentes azuis que reduzem o consumo de energia dos painéis em 15%. A expansão de capacidade na Ásia-Pacífico, particularmente na China, continua a redefinir as estruturas de custos e incentivou os fornecedores de equipamentos a apresentar sistemas de deposição sem máscara que duplicam as taxas de abertura e reduzem o consumo de energia em 30%. Há um potencial significativo de crescimento em dispositivos dobráveis, televisores de grande área e interiores de veículos digitalizados, enquanto as tecnologias micro-LED e mini-LED intensificam a concorrência em displays externos de alto brilho e de grande formato.

Principais Conclusões do Relatório

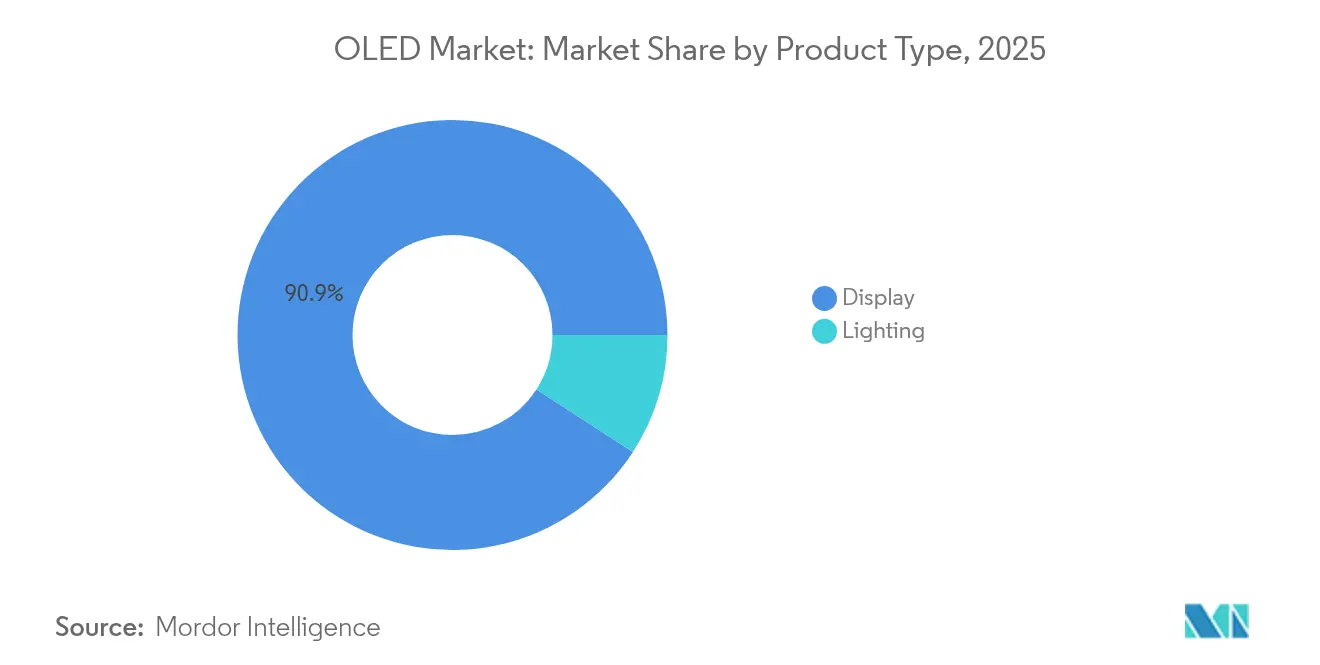

- Por tipo de produto, as aplicações de display controlaram 90,85% da receita em 2025, enquanto a iluminação deve expandir a um CAGR de 12,28% até 2031.

- Por tecnologia, os painéis AMOLED detinham 95,55% da participação do mercado de OLED em 2025, enquanto o PMOLED deve registrar o maior CAGR de 10,08% até 2031.

- Por fator de forma, os painéis flexíveis comandavam 66,95% de participação em 2025; os painéis transparentes estão definidos para o CAGR mais rápido de 13,40%.

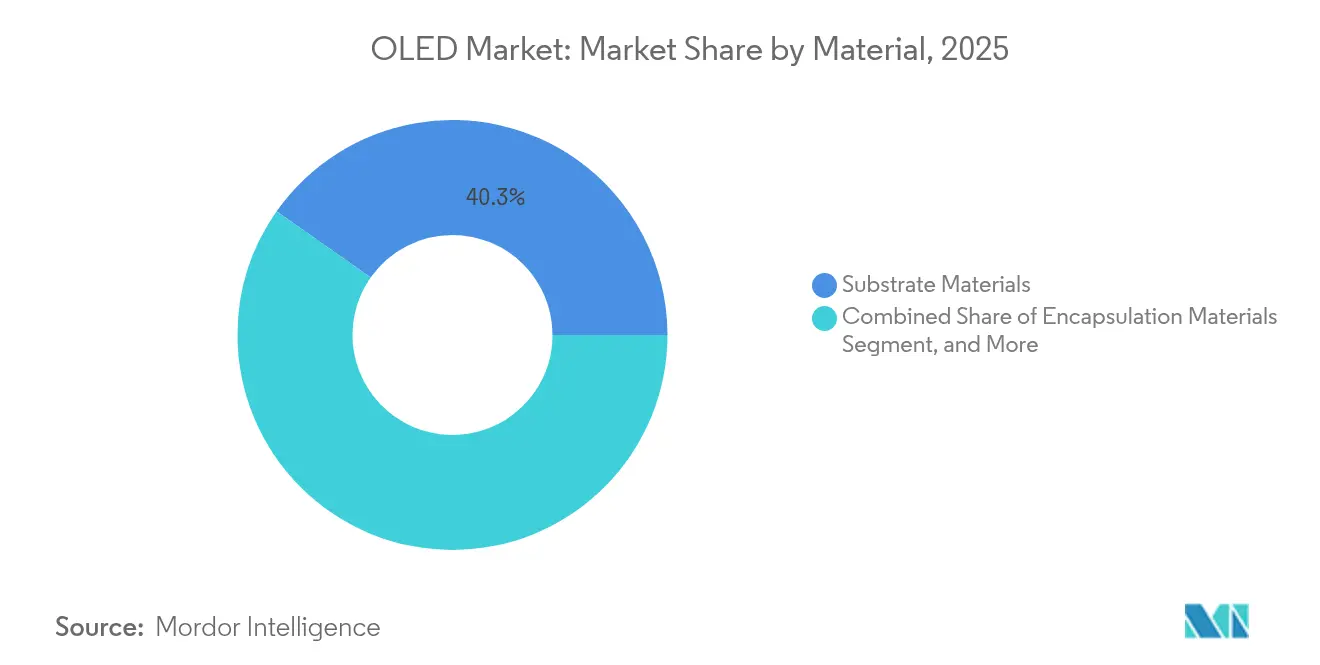

- Por material, os substratos contribuíram com 40,25% da receita em 2025, enquanto os materiais emissores e condutores estão preparados para um CAGR de 11,39%.

- Por aplicação, dispositivos móveis e tablets lideraram com 52,85% do tamanho do mercado de OLED em 2025; os displays automotivos devem crescer a um CAGR de 15,58%.

- Por geografia, a Ásia-Pacífico representou 44,05% da receita em 2025; a região do Oriente Médio e África está no caminho para um CAGR de 11,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de OLED

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de smartphones dobráveis impulsionando a demanda por AMOLED flexível | +2.1% | Núcleo na APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Rápida proliferação de TVs OLED devido à redução de custos em painéis de grande área | +1.8% | Global, com concentração na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Digitalização do cockpit automotivo acelerando a demanda por displays OLED curvos | +1.4% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para iluminação de estado sólido eficiente em energia na Europa e na Ásia | +0.9% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tecnologia QD-OLED híbrida permitindo gama de cores premium em monitores de alto desempenho | +0.7% | Mercados premium da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Smartphones Dobráveis Impulsionando a Demanda por AMOLED Flexível

Os smartphones dobráveis elevaram os requisitos mecânicos impostos aos substratos OLED, deslocando o foco do setor do vidro rígido para filmes de poliimida resilientes que toleram dobras de 180 graus sem delaminação. Os produtores chineses encurtaram o tempo de alcance em relação aos líderes coreanos e continuam a injetar capacidade de alto volume no mercado de OLED, fomentando a concorrência de preços e novas possibilidades de design. O aprendizado contínuo com as iterações dobráveis está lançando as bases para telefones e tablets enroláveis comerciais esperados dentro de dois anos. O sucesso nessa transição dependerá de estratégias de escalonamento que absorvam perdas de rendimento enquanto reforçam as expectativas de confiabilidade para preços de mercado de massa. À medida que a familiaridade do consumidor aumenta, espera-se que as arquiteturas flexíveis gerem demanda em infotainment automotivo e integração arquitetônica, onde superfícies não planares predominam.

Rápida Proliferação de TVs OLED Devido à Redução de Custos em Painéis de Grande Área

As remessas de televisores OLED ultrapassaram 2 milhões de unidades no quarto trimestre de 2024, refletindo um crescimento anual de 12,6% liderado por picos de demanda na América do Norte e na Europa Ocidental. As restrições de capacidade permaneceram evidentes à medida que as linhas de LCD legadas foram desativadas, mas as curvas de aprendizado de custos agressivas estreitaram as diferenças de preço entre OLEDs de 77 polegadas e conjuntos de LCD mini-LED de tamanho similar. Acordos estratégicos de fornecimento, como o fornecimento de OLED branco da LG Display para a Samsung Electronics, ressaltam o reconhecimento de que a escala é imperativa para defender o segmento premium do OLED contra a invasão do mini-LED. Os avanços nos materiais fosforescentes azuis e nas arquiteturas de pilha em tandem agora permitem que painéis acima de 1.500 nits de brilho de pico operem com consumo de energia notavelmente menor. A próxima onda de crescimento dependerá da expansão de modelos convencionais de 42 a 55 polegadas posicionados abaixo de USD 1.000 no varejo.

Digitalização do Cockpit Automotivo Acelerando a Demanda por Displays OLED Curvos

O Digital Stage A5 da Audi demonstrou como os panoramas OLED curvos de 45 polegadas melhoram os ângulos de visão e a ergonomia do cockpit tanto para o motorista quanto para o passageiro. As marcas premium estão adotando instrumentos OLED, lanternas traseiras e painéis de iluminação ambiente para diferenciar os interiores sem recorrer a ferramentas complexas de plástico. Os níveis de preto superiores e a flexibilidade emissiva permitem que os designers integrem clusters, infotainment e controles de HVAC em laminados colados únicos que seguem os contornos do painel. À medida que a autonomia de nível 3 se prolifera, a área de superfície de display por veículo deve dobrar, intensificando o interesse nas vantagens de perfil fino e baixa refletância do OLED. No entanto, a qualificação automotiva impõe requisitos rigorosos de vida útil e temperatura, levando os fornecedores a adotar pilhas em tandem e novas químicas de encapsulamento para atender às metas de confiabilidade de 10 anos.

Incentivos Governamentais para Iluminação de Estado Sólido Eficiente em Energia na Europa e na Ásia

O regulamento de ecodesign 2024/1781 da UE introduziu passaportes digitais de produtos e regras de aquisição mais rígidas favorecendo iluminação eficiente em energia, reforçando o crescimento da demanda por luminárias OLED.[1]Parlamento Europeu, "Regulamento UE 2024/1781," eur-lex.europa.eu Os padrões paralelos do Departamento de Energia dos EUA visando uma redução de 4 quadrilhões de BTU no consumo de energia de lâmpadas até 2055 amplificam ainda mais o impulso político global.[2]Registro Federal, "Padrões de Conservação de Energia para Lâmpadas de Serviço Geral," federalregister.gov Embora o LED permaneça mais barato, a emissão planar sem brilho do OLED está ganhando espaço em aplicações premium de escritório, hotelaria e iluminação ambiente automotiva. Subsídios direcionados no Japão e na Coreia do Sul ajudam a compensar o capex para fábricas de iluminação OLED de rolo a rolo, acelerando a convergência de custos em direção aos LEDs até o final da década. À medida que os LEDs de perovskita amadurecem, os fornecedores incumbentes de OLED são pressionados a escalar volumes e aprimorar a extração de luz para manter suas vantagens impulsionadas por políticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de rendimento em substratos Gen-8.5 limitando o fornecimento de painéis de grande formato | -1.2% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Emaranhado de patentes em torno de emissores fosforescentes aumentando o ônus de royalties | -0.8% | Global, afetando todos os principais fabricantes | Médio prazo (2 a 4 anos) |

| Maturação do micro-LED ameaçando a competitividade do OLED em sinalização externa | -0.6% | Global, concentrado nos mercados comerciais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Rendimento em Substratos Gen-8.5 Limitando o Fornecimento de Painéis de Grande Formato

O escalonamento do tamanho de vidro-mãe Gen-6 para Gen-8.5 introduz propagação exponencial de defeitos, reduzindo os rendimentos e elevando o custo por metro quadrado. Plataformas de deposição sem máscara, como o MAX-OLED da Applied Materials, permitem a padronização pixel a pixel, potencialmente dobrando a taxa de abertura e triplicando o brilho enquanto estende a vida útil em cinco vezes em substratos grandes.[3]Applied Materials, "Tecnologia de Produção OLED sem Máscara," oled-info.com As linhas piloto estão visando amostras comerciais no início de 2025, mas a intensidade de capital e a falta de familiaridade com o processo representam riscos de adoção. A abordagem fotolitográfica eLeap da Japan Display relatou rendimentos acima de 60% em execuções de teste, sinalizando caminhos alternativos para a eficiência em grande área.[4]FlatpanelsHD, "Novo Tipo de OLED para Entrar em Produção em Massa," flatpanelshd.com Por enquanto, os fabricantes de painéis equilibram as compensações entre throughput, utilização de materiais e gerenciamento de defeitos, atrasando a capacidade que poderia contrariar a invasão do mini-LED em televisores e sinalização.

Emaranhado de Patentes em Torno de Emissores Fosforescentes Aumentando o Ônus de Royalties

A Universal Display Corporation detém patentes amplas cobrindo dopantes fosforescentes vermelhos, verdes e futuros azuis, cobrando taxas de licenciamento que elevam os custos da lista de materiais em todo o mercado de OLED. No primeiro trimestre de 2025, a empresa registrou receita de USD 166,3 milhões e margem operacional de 41,9%, ressaltando sua alavancagem de royalties. Os atrasos na estabilização das vidas úteis do PHOLED azul adiaram o lançamento em volume para o segundo semestre de 2025, forçando os fabricantes de painéis a manter pilhas híbridas que combinam pixels azuis fluorescentes e fosforescentes. Os emissores concorrentes do Japão e da Coreia do Sul permanecem sujeitos a restrições de licenciamento cruzado, preservando a posição da UDC mesmo quando seu portfólio começa a expirar no final da década. A sobrecarga persistente de royalties estreita a margem de precificação que os fabricantes de painéis precisam para competir com o mini-LED nos segmentos de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Display Impulsiona a Evolução do Mercado

Os módulos de display representaram 90,85% da receita do mercado de OLED em 2025, uma posição fortalecida pela penetração de dois dígitos em smartphones e pelo crescente uso em televisores. O tamanho do mercado de OLED para iluminação permaneceu modesto, mas acelerou com uma previsão de CAGR de 12,28%, à medida que os fatores de forma ultrafinos e as superfícies sem brilho encontraram aceitação em sistemas premium de espaço de trabalho e iluminação ambiente automotiva. O mercado de OLED se beneficiou de iniciativas iterativas de redução de custos — reutilização de backplanes TFT comuns, impressão a jato de tinta para filtros de cor e plataformas de IC de driver compartilhadas — que comprimem as curvas de aprendizado em displays pequenos e grandes. Os fabricantes de iluminação, liderados pela OLEDWorks na Alemanha e pela Konica Minolta no Japão, continuam a implantação em nichos em luminárias premium de hotelaria, onde a ausência de brilho pontual exige uma alta disposição a pagar. A conformidade com as regras de ecodesign da UE acrescenta impulso adicional aos painéis OLED que satisfazem tanto as métricas de energia quanto as de reciclabilidade, estreitando a lacuna com as fitas de LED dominantes.

O mercado de OLED agora se aproxima de um ponto de inflexão em que os fornecedores de iluminação buscam volume além das luminárias arquitetônicas de embutir, visando lanternas traseiras de veículos, cabines de aeronaves comerciais e até cartões de fidelidade iluminados. Enquanto os líderes de LED precificam agressivamente abaixo de USD 2 por quilolúmen, os motores de luz OLED de pilha em tandem registraram quedas de 40% no consumo de energia e marcos de eficácia de 100 lm/W, sugerindo que a paridade de custos é plausível no final da década. Os fornecedores de display estão explorando sinergias — usando linhas móveis Gen-6 para execuções piloto de iluminação durante ciclos de baixa demanda — para distribuir a depreciação e validar folhas de encapsulamento de rolo a rolo de próxima geração. A convergência bem-sucedida entre display e iluminação poderia elevar a participação geral do mercado de OLED em iluminação acima dos níveis atuais de um dígito até 2030, sustentando a diversificação de longo prazo para os fabricantes de painéis.

Por Tecnologia: A Supremacia do AMOLED Enfrenta Desafios Emergentes

Os painéis OLED de matriz ativa dominaram com 95,55% das remessas em 2025, ancorados por transistores de filme fino que suportam cargas de trabalho de jogos a 120 Hz e taxa de atualização variável. O mercado de OLED recompensou o roteiro do AMOLED — pilhas em tandem, backplanes LTPO e conversão de cor por pontos quânticos híbridos — com taxas de adoção sustentadas em flagships da Samsung, Apple e Xiaomi. O OLED de matriz passiva mantém relevância em wearables simples, medidores industriais e cartões inteligentes; seu CAGR projetado de 10,08% é impulsionado por frontplanes de jato de tinta econômicos que ignoram as etapas de fotolitografia. O tamanho do mercado de OLED para PMOLED permanece pequeno, mas estrategicamente importante à medida que os conceitos de antena integrada ao display e tokens de pagamento proliferam.

A liderança do AMOLED, no entanto, está sendo testada pela fotolitografia sem máscara, pela divisão de pixels eLeap e pela padronização de pontos quânticos induzida por laser, que prometem maior abertura e volume de cor. Os fabricantes de painéis devem equilibrar o benefício dos novos processos em relação à cadeia de suprimentos entrincheirada do LTPO: ICs de driver, fornecedores de máscaras de metal rígido e fotorresistentes otimizados para as pilhas atuais. A adoção do fosforescente azul, prevista para lançamento em massa no final de 2025, concederá ao AMOLED uma vantagem de energia de 15%, crucial para dobráveis com restrição de bateria e headsets de RV. No entanto, os LCDs mini-LED demonstraram brilho de pico duplo com menor cintilação, pressionando o AMOLED a entregar acima de 2.000 nits enquanto mitiga os riscos de retenção de imagem. A eficácia com que o mercado de OLED internaliza esses desafios ditará se o AMOLED preserva seu quase monopólio na próxima década.

Por Fator de Forma: A Inovação Flexível Remodela as Aplicações

Os painéis flexíveis capturaram 66,95% da receita em 2025, ressaltando o peso estratégico que os OEMs de dispositivos móveis atribuem aos designs dobráveis, curvos e de borda a borda. Os conceitos de tablets com três dobras apresentados na CES 2025 ilustram como o mercado de OLED continuamente repensa as categorias de dispositivos quando os raios de curvatura dos painéis caem abaixo de 2 mm. O OLED transparente, com previsão de crescimento composto de 13,40% ao longo do horizonte de previsão, abre novos casos de uso em para-brisas automotivos heads-up, vitrines de museus e portas de freezers de varejo, todos os quais reimaginam a sobreposição de informações sem obstrução visual. Os painéis rígidos mantêm relevância em televisores de 42 a 97 polegadas, onde a planicidade absoluta melhora a extração de luz e o suporte mecânico; a vantagem de custo em relação ao vidro flexível também preserva as margens em monitores de nível médio.

O mercado de OLED viu os materiais de encapsulamento mudarem de pilhas inorgânicas multicamadas para revestimentos híbridos de camada única, reduzindo a espessura do módulo enquanto preserva a vida útil de flexão acima de 200.000 ciclos. Os protótipos enroláveis aproveitam esses ganhos, mas devem superar a complexidade da retração motorizada e a suscetibilidade a arranhões na superfície frontal antes de ingressar nas faixas de preço convencionais. Por outro lado, as aplicações transparentes enfrentam perda de contraste ambiente — especialmente sob luz solar direta — estimulando o interesse em filmes de nano-veneziana e camadas de escurecimento ativo. A pressão competitiva surge de demonstrações de micro-LED transparente que anunciam 70% de transmissividade e 4.000 nits de brilho de pico; a capacidade das partes interessadas do OLED de escalar vidro Gen-8.5 e poliimida em configurações transparentes definirá a retenção de participação de mercado.

Por Material: A Engenharia de Substratos Impulsiona a Inovação

Os insumos de substrato constituíram 40,25% dos gastos totais em 2025, porque os filmes de poliimida, o vidro ultrafino e as estruturas de vedação de borda ditam a durabilidade mecânica e o rendimento. O mercado de OLED integra esses substratos com filmes de alta barreira e traços metálicos padronizados a laser que protegem a vida útil de flexão e a estabilidade térmica. Os materiais emissores e condutores lideram o crescimento com um CAGR de 11,39%, impulsionados pela química fosforescente azul e pela conversão de cor infundida com pontos quânticos que amplia a gama e eleva a eficiência de corrente acima de 35 cd/A. Os participantes do mercado de OLED também estão investindo em eletrodos de nanofio de prata elásticos e compósitos de grafeno que prometem resistência de folha abaixo de 1 Ω/Sq. em superfícies dobráveis.

Além da química do frontplane, os materiais do backplane estão em transição para semicondutores de óxido e híbridos de silício policristalino de baixa temperatura (híbridos LTPS-Óxido) que combinam alta mobilidade com frugalidade de energia. Os conjuntos de ferramentas sem máscara da Applied Materials facilitam áreas de emissão mais amplas, reduzindo o desperdício de material orgânico em até 50%. Isso se propaga a jusante, reduzindo a demanda por óxido de índio e estanho e limitando o risco de volatilidade de metais raros. Enquanto fornecedores de materiais como Idemitsu Kosan e Merck intensificam a P&D em hospedeiros de fluorescência retardada termicamente ativada, os inovadores em encapsulamento se concentram na deposição de camada atômica para manter a integridade do selo durante a torção repetitiva. O fornecimento estratégico desses materiais continuará a definir as linhas de base de custo mesmo à medida que os rendimentos de substrato aumentam, moldando a competitividade em todo o mercado de OLED.

Por Aplicação: A Liderança Móvel Enfrenta a Disrupção Automotiva

Smartphones e tablets representaram 52,85% da receita de 2025, um testemunho das origens do mercado de OLED como referência para displays de handsets flagship. A decisão da Apple de fazer a transição da linha iPhone SE 2025 para OLED de 6,1 polegadas confirma a mudança irreversível dos backplanes de LCD, consolidando ainda mais o AMOLED como o padrão de fato em escala. No entanto, os clusters automotivos e os módulos de infotainment estão no caminho para um CAGR de 15,58%, impulsionados por OEMs premium que buscam telas coesas de pilar a pilar e assinaturas de iluminação ambiente. O tamanho do mercado de OLED para automotivo foi modesto em 2025, mas deve expandir materialmente à medida que os veículos elétricos integram superfícies de tela sensível ao toque maiores para substituir botões físicos.

Os televisores enfrentam uma disputa em duas frentes: o mini-LED é mais barato por polegada em alto brilho, enquanto os protótipos de micro-LED prometem longevidade incomparável em sinalização comercial. A adoção em monitores e notebooks está em um ponto de inflexão, alimentada por painéis de pilha em tandem que triplicam o brilho enquanto reduzem o consumo de energia em 40% — atributos críticos para criadores profissionais e jogadores de alta taxa de atualização. Os wearables, outro bastião do mercado de OLED, exploram a taxa de atualização variável e os backplanes LTPO para estender a vida útil da bateria; os fatores de forma flexíveis podem em breve envolver 360° em torno dos pulsos para cobertura contínua de sensores biométricos. À medida que a diversidade de aplicações cresce, os fabricantes de painéis equilibrarão a otimização de rendimento, a uniformidade de cor e as compensações de vida útil exclusivas de cada segmento vertical.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,05% da receita de 2025, refletindo a profunda integração da cadeia de suprimentos, desde os produtores de materiais orgânicos até as fábricas Gen-6 e Gen-8.5 concentradas na China e na Coreia do Sul. Os incentivos municipais e o financiamento de equipamentos de longo prazo permitem que os fornecedores chineses avancem na capacidade instalada, mesmo que os pares coreanos preservem uma vantagem de qualidade no segmento premium de alto brilho. Até 2025, a China deve abrigar quase três quartos das instalações globais de ferramentas AMOLED, acelerando a taxa de aprendizado que comprime as curvas de custo para todo o mercado de OLED. As empresas japonesas se especializam a montante em máscaras de deposição, sombreamento de metal fino e emissores de alta pureza, mantendo margens de exportação saudáveis apesar da produção reduzida de painéis.

A América do Norte, embora careça de presença em fábricas de grande escala, gera valor por meio de televisores e smartphones de alto ASP, e abriga iniciativas de fabricação emergentes, como a aliança OLEDWorks-JDI nos Estados Unidos. A demanda regional por TVs OLED de 77 a 83 polegadas cresceu 19% ano a ano no quarto trimestre de 2024, influenciada por ciclos promocionais agressivos ligados ao lançamento de plataformas de streaming. A Europa permanece o segundo maior centro de consumo, impulsionada pela forte demanda de substituição por eletrodomésticos eficientes em energia sob os mandatos de ecodesign e pela preferência por experiências audiovisuais premium em mercados maduros. Os fabricantes de automóveis alemães, em particular, catalisam o desenvolvimento de OLED automotivo por meio de parcerias com integradores que incorporam clusters curvos e iluminação ambiente em cockpits de próxima geração.

O Oriente Médio e a África registraram a perspectiva de CAGR mais rápida de 11,62% em uma base pequena, apoiados pelo aumento da renda disponível e pelos investimentos em cidades inteligentes que integram painéis transparentes em fachadas de varejo e quiosques de informação. A Índia está cultivando um ecossistema de display doméstico; os acordos entre Tata Electronics, Himax e Powerchip visam lançar uma linha piloto AMOLED de 6ª geração, sinalizando a intenção política de reduzir a dependência de importações. Essa diversificação mitiga os riscos de fornecimento geopolíticos e pode abrir futuros corredores de exportação para a África e o Sudeste Asiático. No geral, as políticas industriais específicas de cada região, as estruturas de mão de obra e os custos de energia continuarão a influenciar a distribuição dos gastos de capital em todo o mercado de OLED.

Cenário Competitivo

A concorrência no mercado de OLED se intensificou à medida que os fabricantes de painéis chineses reduziram a lacuna tecnológica em relação aos líderes coreanos, aproveitando o financiamento apoiado pelo Estado para implantar complexos de múltiplas linhas em Chengdu, Wuhan e Hefei. Samsung Display e LG Display, os líderes tradicionais, concentram-se em segmentos de alta margem — painéis de TI em tandem e monitores convertidos por pontos quânticos — enquanto também formam acordos de fornecimento cruzado para garantir capacidade de OLED branco para televisores de tela grande. A Universal Display Corporation mantém controle fundamental sobre os materiais fosforescentes, com sua margem operacional de 41,9% demonstrando o poder de precificação derivado de um amplo portfólio de patentes. Applied Materials, Nikon e Canon Tokki operam como habilitadores críticos, ditando ganhos de throughput por meio da evolução de hardware de litografia, jato de tinta e evaporação.

Os movimentos estratégicos incluem o desinvestimento completo da LG Display de fábricas de LCD chinesas para canalizar recursos para linhas AMOLED de TI de 8,6ª geração, a corrida da Samsung Display para ampliar as ofertas de monitores QD-OLED e a aceleração da produção em massa da BOE em linhas flexíveis Gen-6 que atendem aos OEMs de smartphones domésticos. Os avanços em equipamentos, como a fotolitografia sem máscara, prometem reduzir as estruturas de custo variável, erodindo as barreiras de entrada e levando os incumbentes a se diferenciar por meio da qualidade do emissor azul, da vida útil da pilha em tandem e das extensões de garantia pós-venda. Os disruptores emergentes — de startups de micro-LED a empreendimentos de materiais de LED de perovskita — desafiam a supremacia do OLED em aplicações de nicho críticas para o brilho, levando os fornecedores existentes a expandir ecossistemas colaborativos em torno de morfologias de painéis transparentes, enroláveis e elásticos.

As estratégias competitivas multifacetadas agora orbitam em torno de metas de sustentabilidade: recuperação de resíduos de solventes orgânicos, incorporação de substratos de poliimida reciclados e alcance de fábricas com emissão líquida zero de carbono até 2035. Os varejistas ocidentais pressionam os fornecedores a montante a certificar as pegadas ambientais, empurrando ainda mais os fabricantes de painéis a investir na recuperação de materiais em circuito fechado. À medida que as cadeias de suprimentos se diversificam e o aprendizado de processos se acelera, o mercado de OLED provavelmente verá mudanças periódicas de participação, mas os fossos de propriedade intelectual existentes e a intensidade de capital permanecem obstáculos formidáveis para os recém-chegados que visam a produção em massa.

Líderes do Setor de OLED

Sony Corporation

Pioneer Corporation

LG Display Co. Ltd.

Samsung Display Co. Ltd.

Universal Display Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LG Display obteve verificação comercial de painéis OLED fosforescentes azuis usando pilhas em tandem híbridas, permitindo economia de energia de 15%.

- Maio de 2025: A Universal Display Corporation elevou a orientação de receita para o ano completo para USD 640–700 milhões com base no progresso do emissor azul.

- Abril de 2025: A Samsung Display registrou receita de KRW 5,9 trilhões no primeiro trimestre de 2025, impulsionada pelos monitores QD-OLED.

- Abril de 2025: A LG Display retornou à lucratividade com renda operacional de KRW 33,5 bilhões no primeiro trimestre de 2025, com o OLED atingindo 55% de contribuição de receita.

- Março de 2025: A Tata Electronics fez parceria com Himax e PSMC para construir a primeira linha piloto AMOLED da Índia.

- Fevereiro de 2025: OLEDWorks e Japan Display concordaram em estabelecer fabricação avançada de OLED nos Estados Unidos

Escopo do Relatório Global do Mercado de OLED

O termo 'OLED' refere-se a um diodo orgânico emissor de luz. Esses dispositivos utilizam tecnologia LED e incorporam uma substância orgânica como a camada responsável pela emissão de luz. Os LEDs orgânicos são capazes de fornecer displays de alta qualidade caracterizados por excelente contraste, amplos ângulos de visão e níveis de preto verdadeiros.

O estudo acompanha a receita acumulada por meio da venda de produtos de display e iluminação OLED por vários participantes no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de OLED é segmentado por tipo de produto (display e iluminação), tecnologia (OLED de matriz passiva e OLED de matriz ativa), tipo (flexível, rígido e transparente), aplicação (dispositivos móveis e tablets, televisão, displays automotivos, smartwatches e wearables, sinalização digital/display de grande formato, monitores de PC e laptops e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para os segmentos mencionados acima.

| Display |

| Iluminação |

| OLED de Matriz Passiva (PMOLED) |

| OLED de Matriz Ativa (AMOLED) |

| Flexível |

| Rígido |

| Transparente |

| Materiais de Substrato |

| Materiais de Encapsulamento |

| Materiais Emissores e Condutores |

| Materiais de Backplane e Outros Materiais |

| Dispositivos Móveis e Tablets |

| Televisão |

| Displays Automotivos |

| Smartwatches e Wearables |

| Sinalização Digital e Display de Grande Formato |

| Monitores de PC e Laptops |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Display | ||

| Iluminação | |||

| Por Tecnologia | OLED de Matriz Passiva (PMOLED) | ||

| OLED de Matriz Ativa (AMOLED) | |||

| Por Tipo de Fator de Forma | Flexível | ||

| Rígido | |||

| Transparente | |||

| Por Material | Materiais de Substrato | ||

| Materiais de Encapsulamento | |||

| Materiais Emissores e Condutores | |||

| Materiais de Backplane e Outros Materiais | |||

| Por Aplicação | Dispositivos Móveis e Tablets | ||

| Televisão | |||

| Displays Automotivos | |||

| Smartwatches e Wearables | |||

| Sinalização Digital e Display de Grande Formato | |||

| Monitores de PC e Laptops | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de OLED?

O mercado de OLED é avaliado em USD 34,68 bilhões em 2026 e deve atingir USD 55,19 bilhões até 2031 a um CAGR de 9,74%.

Qual área de aplicação está se expandindo mais rapidamente?

Os displays automotivos são o segmento de aplicação de crescimento mais rápido, com previsão de crescimento a um CAGR de 15,58%, à medida que veículos elétricos e autônomos demandam telas curvas maiores.

Por que os materiais fosforescentes azuis são importantes?

Os emissores fosforescentes azuis reduzem o consumo de energia em aproximadamente 15% e permitem maior brilho, estendendo a vida útil da bateria em dispositivos móveis e reduzindo os custos de energia em televisores.

Como os painéis OLED flexíveis e transparentes diferem?

Os painéis flexíveis usam substratos de poliimida para permitir dobramento e curvatura, enquanto os painéis transparentes permitem a passagem de luz, suportando displays heads-up e telas de varejo transparentes.

Quais regiões apresentam o maior potencial de crescimento além da Ásia-Pacífico?

A região do Oriente Médio e África apresenta a perspectiva de crescimento relativo mais alta com um CAGR de 11,62%, seguida pela América do Norte, impulsionada pela demanda premium de TV e automotiva.

Como o OLED compete com o mini-LED e o micro-LED?

Os pixels autoemissivos do OLED proporcionam pretos perfeitos e flexibilidade, mas o mini-LED oferece maior brilho de pico a menor custo, e o micro-LED visa uso externo de longa vida e alto brilho; as melhorias contínuas nos emissores azuis e nas pilhas em tandem ajudam o OLED a manter sua vantagem premium.

Página atualizada pela última vez em: