Tamanho e Participação do Mercado de Infraestrutura de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 411.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 494.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Infraestrutura de Petróleo e Gás por Mordor Intelligence

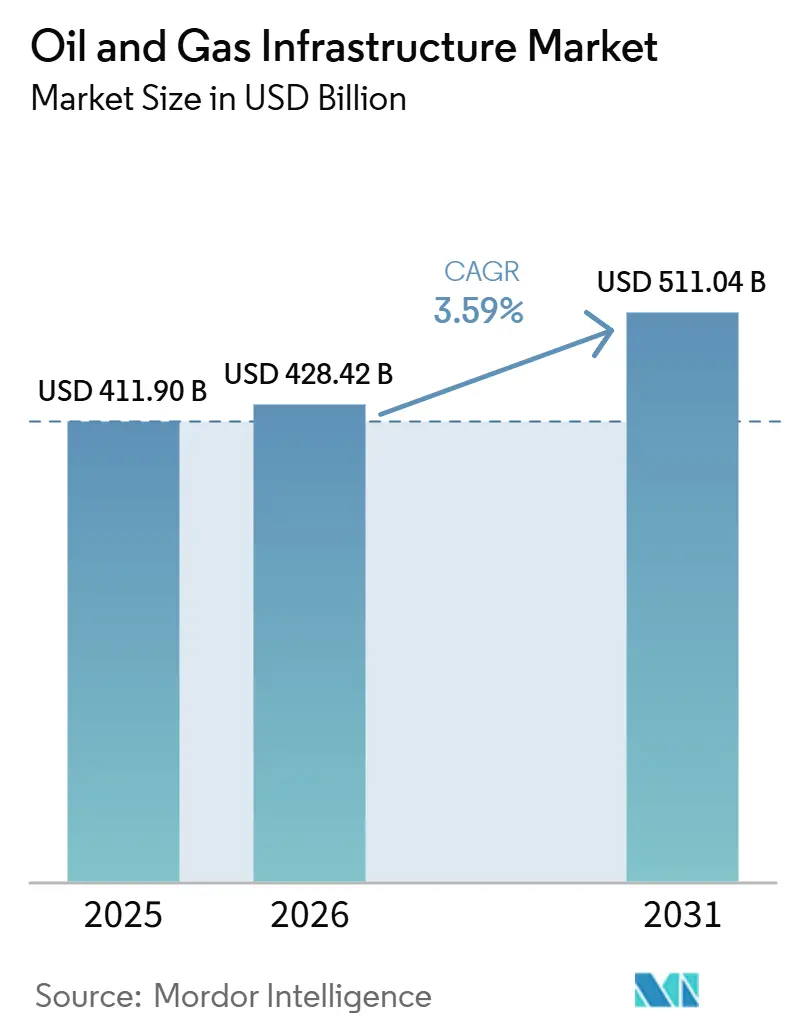

O tamanho do Mercado de Infraestrutura de Petróleo e Gás é estimado em USD 411,90 bilhões em 2025 e deve atingir USD 494,91 bilhões até 2030, a uma CAGR de 3,74% durante o período de previsão (2025-2030).

O tamanho do Mercado de Infraestrutura de Petróleo e Gás foi de USD 411,90 bilhões em 2025 e espera-se que alcance USD 428,42 bilhões em 2026 e USD 511,04 bilhões até 2031, crescendo a uma CAGR de 3,59% no período de 2026-2031. As crescentes preocupações com a segurança energética na sequência do incidente no Estreito de Ormuz em março de 2026, que retirou até 7 milhões de barris por dia do fornecimento global, estão a levar os operadores a canalizar capital para terminais de GNL, plataformas de águas profundas e gasodutos preparados para hidrogênio, em vez de expandirem exclusivamente as linhas legadas. As grandes empresas integradas alocaram um estimado de USD 110 bilhões a projetos upstream e midstream em 2025, com uma inclinação notável para plantas de liquefação e desenvolvimentos em águas profundas destinados a tornar as cadeias de abastecimento mais resilientes a choques geopolíticos. Os gasodutos ainda dominam a base instalada, mas a rápida mudança da Europa em relação ao gás russo e a persistente demanda asiática por cargas flexíveis estão impulsionando a infraestrutura de GNL a um ritmo notavelmente mais acelerado. Ao mesmo tempo, a adoção de tecnologia está a acelerar: a implantação de gêmeos digitais em 15 plataformas reduziu o tempo não produtivo em 12% em 2025, ilustrando como a manutenção preditiva está a tornar-se uma alavanca de controlo de custos convencional.

Principais Conclusões do Relatório

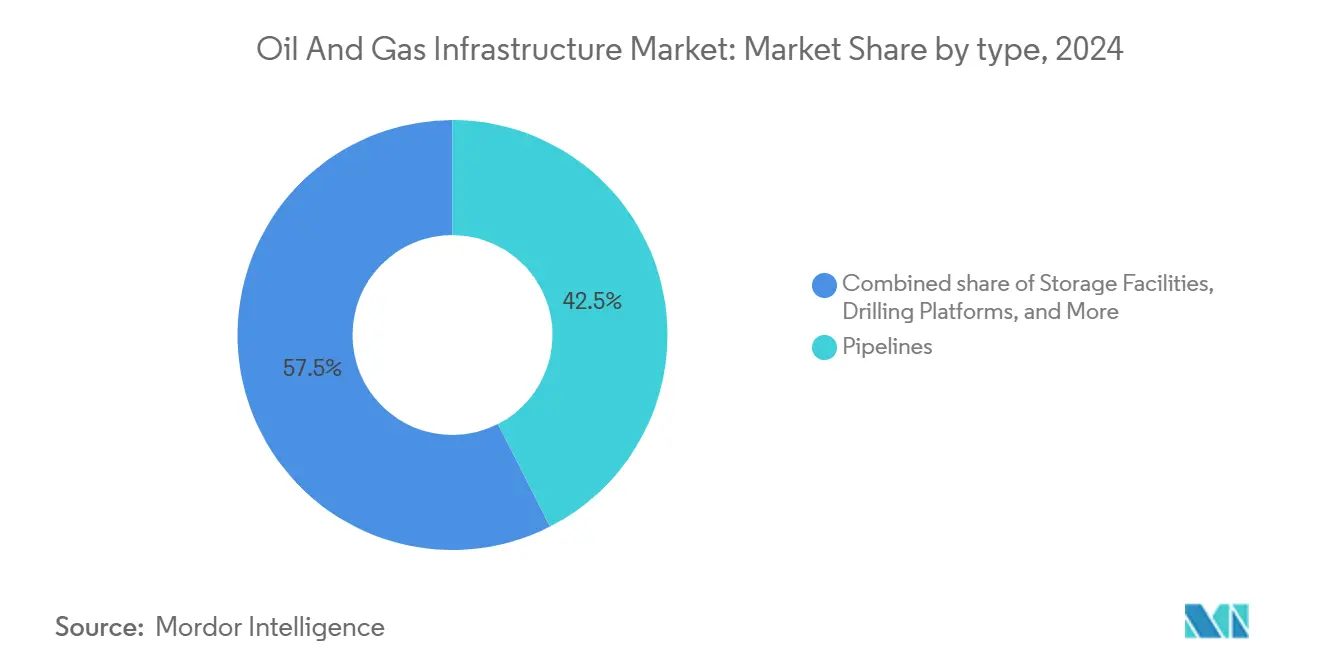

- Por tipo, os dutos capturaram 42,5% da participação do mercado de infraestrutura de petróleo e gás em 2024, enquanto os terminais de importação-exportação de GNL estão prontos para expandir a uma CAGR de 7,2% até 2030.

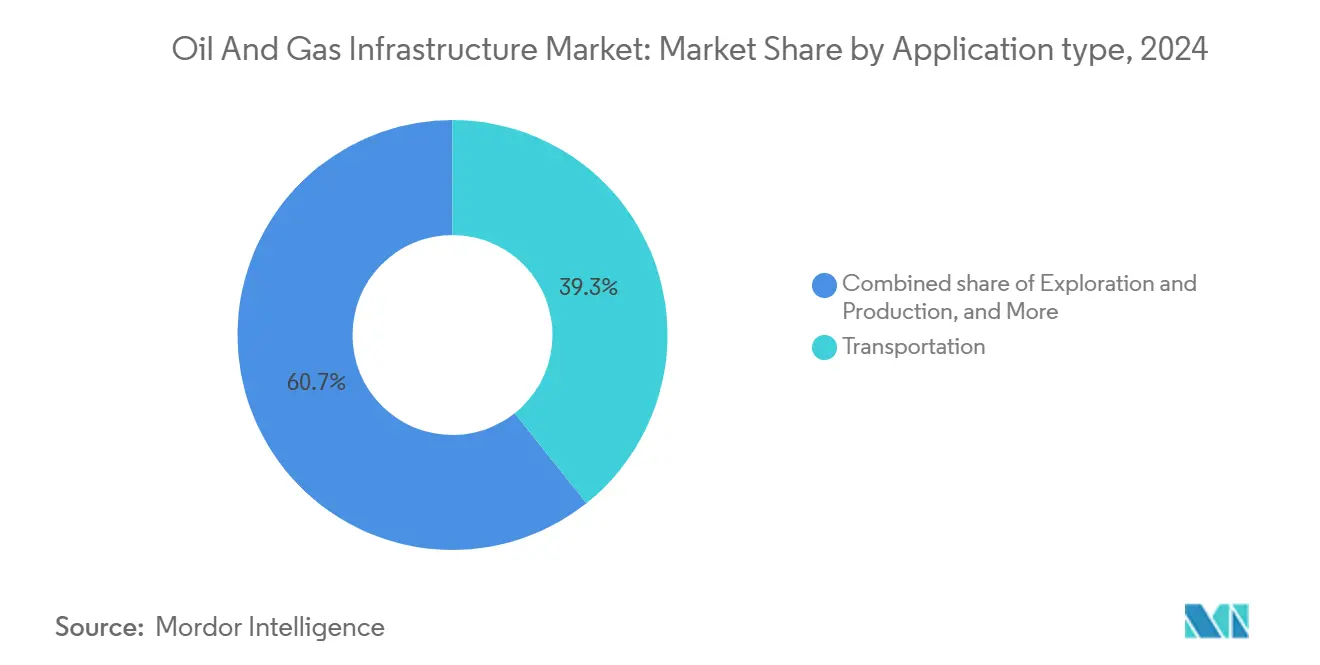

- Por aplicação, o transporte deteve 39,3% da receita em 2024, enquanto o armazenamento e a distribuição devem liderar o crescimento a uma CAGR de 6,8% até 2030.

- Por geografia, a América do Norte comandou 34,9% do valor de 2024, mas a Ásia-Pacífico está no caminho para a CAGR mais rápida de 6,5% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de substituição de dutos envelhecidos | +1.20% | Global; ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento do comércio global de GNL | +2.10% | Global; transbordamento para Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento do CAPEX em águas profundas e ultraprofundas | +0.80% | Golfo do México, Mar do Norte, Brasil | Médio prazo (2-4 anos) |

| Programas nacionais de segurança energética | +1.50% | América do Norte, Oriente Médio | Curto prazo (≤ 2 anos) |

| Reformas de mistura de hidrogênio em dutos | +0.60% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Operação e manutenção preditiva baseada em gêmeo digital | +0.40% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ageing Pipeline Replacement Cycle Accelerates Infrastructure Renewal

Os operadores norte-americanos adicionaram 6,3 bilhões de pés cúbicos por dia de nova capacidade de gasodutos em 2025, embora a maior parte da construção tenha simplesmente substituído segmentos corroídos instalados nas décadas de 1960 e 1970 [1]Administração de Informações de Energia dos EUA, "Adições de Capacidade de Gasodutos de Gás Natural 2025," eia.gov. Washington desembolsou USD 196 milhões em subsídios federais para 19 estados destinados ao controle de corrosão e modernização de linhas de aço no mesmo ano [2]Departamento de Transportes dos EUA, "Subsídios Federais para Segurança de Dutos 2025," transportation.gov. Do outro lado do Atlântico, cerca de 40% da rede de alta pressão da Europa é anterior a 1980, levando os reguladores a intensificar os intervalos de inspeção sob a norma ISO 16708, uma medida que está impulsionando a demanda de curto prazo por aço de alta qualidade e equipamentos de soldagem automatizada. A Gazprom pretende desativar 8.000 quilômetros de linhas-tronco até 2028 e redirecionar os recursos para novas rotas no Ártico, ilustrando como os ativos envelhecidos estão sendo despriorizados em favor de projetos que se alinham às mudanças nos padrões de comércio. Em conjunto, a onda de substituição é um catalisador duradouro para as usinas de tubos e fornecedores de proteção contra corrosão, mesmo que os picos no preço do aço ocasionalmente atrasem os pedidos.

Rising Global LNG Trade Transforms Export Infrastructure

O comércio de GNL atingiu 412 milhões de toneladas em 2025, um aumento de 4,8% em relação ao ano anterior, refletindo a necessidade da Europa de compensar a perda de 155 bilhões de metros cúbicos de volumes de gasodutos russos e a contínua transição do carvão para o gás na Ásia [3]União Internacional do Gás, "Relatório Mundial de GNL 2026," igu.org. Três terminais de exportação dos EUA — Calcasieu Pass 2, Golden Pass e Plaquemines — obtiveram aprovação final em 2025 e, juntos, adicionarão 39,6 milhões de toneladas por ano de capacidade nominal até o final da década. A Europa comissionou 85 bilhões de metros cúbicos adicionais de capacidade de regaseificação entre 2022 e 2025, um terço dos quais foi realizado por meio de unidades flutuantes de armazenamento e regaseificação, permitindo implantação rápida e redução dos custos iniciais [4]ENTSOG, "Mapa Europeu de GNL e Armazenamento 2025," entsog.eu. O Catar manteve uma participação de 20% nas exportações globais em 2025, mas foi forçado a declarar força maior em cargas específicas durante a perturbação no Estreito de Ormuz em março de 2026, expondo o risco de concentração no estreito corredor de navegação do Estreito. Embora a expansão fortaleça a resiliência do sistema, ela também amplifica as preocupações com ativos encalhados caso a penetração das energias renováveis reduza a demanda de gás a longo prazo.

Deep- & Ultra-Deep-Water CAPEX Upswing Drives Platform Innovation

A Petrobras do Brasil sancionou as unidades de produção flutuante Búzios 9 e Mero 4 em 2025, cada uma projetada para processar 180.000 barris por dia, e simultaneamente adjudicou USD 1,2 bilhão em trabalhos de subsea à McDermott e à Subsea 7. Na África, o navio de GNL flutuante Coral Norte de Moçambique entrou em operação, processando 3,4 milhões de toneladas por ano provenientes do bloco Área 4, demonstrando que o gás em águas ultraprofundas pode ser competitivo quando combinado com liquefação modular. A Chevron comprometeu USD 7 bilhões em um portfólio de empreendimentos em águas profundas em 2025, incluindo a plataforma Anchor de alta pressão no Golfo do México dos EUA. Esses projetos tecnicamente complexos sustentam a demanda por equipamentos avançados de processamento subsea, veículos operados remotamente e embarcações de instalação especializadas. No entanto, estouros de custos continuam sendo comuns quando os contratantes se deparam com geologia inesperada ou atrasos no licenciamento.

National Energy-Security Programs Accelerate Domestic Infrastructure

A Índia apresentou um roteiro de investimentos no setor de energia de USD 500 bilhões até 2030, alocando aproximadamente USD 100 bilhões para exploração upstream com o objetivo de reduzir a dependência de importações, que era de 85% em 2025. Novas refinarias costeiras em Gujarat e Odisha elevarão a produção nacional de refino para cerca de 300 milhões de toneladas por ano até 2028 e criarão demanda adicional por expansões de píeres e dutos de produtos. O Japão e a Coreia do Sul elevaram os estoques mínimos obrigatórios de GNL para 90 dias em 2025, desencadeando uma corrida de arrendamento de cavernas subterrâneas e tanques acima do solo. Enquanto isso, a União Europeia legislou uma regra de preenchimento de armazenamento de 90% até 1º de novembro de cada ano, meta testada com sucesso pela primeira vez em 2024-2025, apesar da redução dos fluxos de gás russo. Esses programas criam demanda imediata por cavernas de armazenamento, píeres de importação e conectores intrarregionais, ao mesmo tempo em que expõem os orçamentos estatais a oscilações de preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade extrema do preço do petróleo | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Mudanças na alocação de capital para metas de emissão líquida zero e ESG | -1.10% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Concorrência de GNL flutuante modular | -0.30% | Ásia-Pacífico; transbordamento para África | Médio prazo (2-4 anos) |

| Atrasos em projetos motivados por cibersegurança | -0.20% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Extreme Oil-Price Volatility Constrains Long-Term Investment Planning

O Brent oscilou acima de USD 100/bbl em 2025 e abaixo de USD 70/bbl em 2024, forçando os operadores a adiar empreendimentos greenfield de longo ciclo, favorecendo expansões brownfield que atingem fluxo de caixa em menos de três anos. O desgargalamento da refinaria Beaumont da ExxonMobil ilustra a preferência por capacidade incremental vinculada à infraestrutura estabelecida, mitigando a exposição às oscilações de preço. Os sistemas de produção flutuante com módulos superiores modulares também ganham força porque permitem o comissionamento em etapas sincronizado com os sinais de mercado. A consolidação também se acelera à medida que as grandes empresas bem capitalizadas adquirem independentes com restrições de caixa, incorporando ativos em portfólios maiores para reduzir os custos unitários médios e limitar o risco de volatilidade.(3)Administração de Informações de Energia dos EUA, "Perspectiva Energética Internacional 2024," eia.gov Essas mudanças moderam o crescimento imediato e estabilizam o mercado de infraestrutura de petróleo e gás por meio de eficiências de escala e gestão disciplinada de capital.

Net-Zero & ESG Capital-Allocation Shifts Create Selective Funding Challenges

A BP reduziu seu orçamento de energias renováveis em USD 5 bilhões em 2025, redirecionando recursos para projetos upstream no Golfo do México após apelos dos acionistas por retornos mais rápidos. A Shell interrompeu uma venda de USD 1,55 bilhão de sua participação na Sprng Energy na Índia em setembro de 2025, alegando condições adversas de mercado e uma reavaliação estratégica das energias renováveis. Credores europeus como BNP Paribas e ING anunciaram em 2025 que financiariam novos dutos de hidrocarbonetos ou plantas de exportação de GNL somente se os projetos estivessem alinhados com as trajetórias do Acordo de Paris, elevando efetivamente o custo da dívida para desenvolvedores em economias emergentes. Embora a redução dos gastos com baixo carbono possa desacelerar as redes de hidrogênio e captura de carbono, ela prolonga a vida útil dos ativos convencionais, sustentando paradoxalmente a demanda de curto prazo por projetos do mercado de infraestrutura de petróleo e gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Type: LNG Terminals Drive Infrastructure Modernization

Os terminais de GNL estão se expandindo mais rapidamente entre as classes de ativos, registrando uma taxa de crescimento anual de 7,0% até 2031, embora os dutos ainda detivessem 42,8% da participação do mercado de infraestrutura de petróleo e gás em 2025. Somente a Europa adicionou 85 bilhões de metros cúbicos de capacidade de regaseificação entre 2022 e 2025, apoiando-se fortemente em unidades flutuantes de armazenamento e regaseificação que podem ser ancoradas em menos de um ano. A infraestrutura de armazenamento está crescendo em paralelo porque Bruxelas determina uma meta de estoque de 90% a cada 1º de novembro, incentivando conversões de cavernas e novos processos de lixiviação em domos de sal. As unidades de refino e processamento enfrentam perspectivas mistas: a capacidade nominal global atingiu 102 milhões de barris por dia em 2025, mas a utilização nos países da OCDE ficou próxima de 82% em meio ao aumento da penetração de veículos elétricos, sinalizando uma potencial racionalização nos mercados maduros.

As plataformas de perfuração e os sistemas subsea, no entanto, estão se beneficiando de um renascimento em águas profundas. A Petrobras fez pedidos de quatro embarcações flutuantes de produção, armazenamento e transferência em 2025, com valor acumulado de USD 14 bilhões, cada uma prevista para uma capacidade de processamento de 180.000 barris por dia. As estações de compressão estão passando por retrofits de eletrificação; a Cenovus instalou 25 unidades elétricas totalizando 16 megawatts em Foster Creek em 2025, reduzindo o consumo de gás combustível em 18%. A Technip Energies conquistou um contrato de EPC de USD 1,2 bilhão para a expansão do GNL do Campo Norte Oeste do Catar em 2026, um projeto que adota trens modulares que reduzem os prazos de montagem em campo em 18 meses em comparação com megaprojetos construídos de forma convencional. O tamanho do mercado de infraestrutura de petróleo e gás para terminais de GNL está, portanto, prestes a superar o de novos dutos de longa distância na próxima década, remodelando a alocação de capex em toda a cadeia de valor.

By Application: Transportation Dominance Faces Storage Growth Challenge

Os ativos de transporte dominaram com uma contribuição de receita de 39,1% em 2025, refletindo décadas de investimentos em dutos, navios-tanque e ferrovias que movem hidrocarbonetos do poço ao consumidor final. No entanto, o armazenamento e a distribuição estão crescendo 6,6% ao ano, impulsionados pela cobertura da volatilidade de preços e pelos requisitos de reservas estatutárias. A iniciativa da Índia de INR 70.000 crore (USD 8,4 bilhões) para construir 15 navios de GNL até 2030 demonstra como as nações dependentes de importações buscam autonomia logística. A infraestrutura de exploração e produção recebeu um impulso significativo com a alocação de USD 7 bilhões da Chevron em 2025 para plataformas em águas profundas equipadas com equipamentos subsea de 20.000 psi, validando o papel da tecnologia na desbloqueio de barris anteriormente encalhados.

O processamento e o refino continuam sendo críticos nas regiões de alto crescimento. A Índia está no caminho certo para elevar a capacidade de refino para cerca de 300 milhões de toneladas por ano até 2028, graças a novos complexos costeiros projetados para processar petróleo mais pesado e exportar mais diesel. Os Emirados Árabes Unidos expandiram o armazenamento de Fujairah em 50% em 2025 por meio de um projeto adicional de 42 milhões de barris, com o objetivo de garantir mais da metade do novo armazenamento do Oriente Médio até 2028. Esses exemplos destacam como o tamanho do mercado de infraestrutura de petróleo e gás para aplicações de armazenamento está ganhando peso em relação às construções de transporte puro, especialmente à medida que as energias renováveis intermitentes e a precificação de carbono amplificam a necessidade de ativos de balanceamento flexíveis.

Análise Geográfica

A América do Norte controlou 34,9% da receita de 2024 graças à abundante produção de xisto, estruturas regulatórias flexíveis e uma malha de dutos superior a 3,0 milhões de km. Os Estados Unidos ultrapassaram o Catar e a Austrália para se tornar o maior exportador de GNL, comissionando os trens de Plaquemines, Golden Pass e Port Arthur que elevam a capacidade agregada acima de 200 milhões de toneladas por ano. Os projetos LNG Canada e Cedar LNG do Canadá garantem contratos de longo prazo com compradores asiáticos, enquanto o México desenvolve centros de exportação em Baja adaptados a rotas que não passam pelo Canal do Panamá. Campanhas de modernização como o Duto Metropolitano das Quatro Cidades e a reforma da refinaria Beaumont reforçam a liderança norte-americana em confiabilidade e capacidade de processamento.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 6,5%, impulsionada pela crescente demanda de energia, industrialização e esforços políticos para substituir o carvão pelo gás. A China acelera a construção de linhas-tronco de oeste a leste, a Índia visa a penetração de gás urbano além de 90% da população, e as economias emergentes do Sudeste Asiático se envolvem em projetos de GNL para geração de energia ancorados por unidades flutuantes de armazenamento e regaseificação. A Austrália desenvolve campos de reposição para a liquefação de GNL existente, enquanto Papua Nova Guiné e a Indonésia pivotam para trens modulares de baixo custo. À medida que o comércio regional muda, os investidores downstream estabelecem centros petroquímicos próximos aos terminais de importação, reforçando um efeito de rede que espalha o mercado de infraestrutura de petróleo e gás pelas cadeias de valor.

A Europa investiu agressivamente em 2024-25 para diversificar sua dependência de dutos, elevando a capacidade de regaseificação em 34% em 18 meses e convertendo berços de GNL subutilizados em portos de energia multiuso. A Alemanha implantou FSRUs de implantação rápida em Wilhelmshaven e Brunsbüttel, a Espanha expandiu o armazenamento subterrâneo em 15% e a Itália avançou no Gasoduto Adriático para criar um circuito nas rotas de fornecimento dos Bálcãs. As NOCs do Oriente Médio canalizam excedentes para o processamento doméstico de gás e dutos trans-regionais, com a expansão do Sistema Mestre de Gás da Arábia Saudita e a construção do Campo Norte da QatarEnergy fortalecendo a opcionalidade de exportação. A América do Sul adiciona infraestrutura de águas profundas na bacia de Campos do Brasil e dutos que ligam Vaca Muerta, na Argentina, aos terminais de GNL chilenos, enquanto a África aproveita o FLNG Coral Sul de Moçambique e o gasoduto Ajaokuta-Kaduna-Kano da Nigéria para desbloquear reservas isoladas. Esses investimentos sincronizados globalizam as cadeias de suprimentos e elevam o mercado de infraestrutura de petróleo e gás a um facilitador central dos sistemas de energia multienergético.

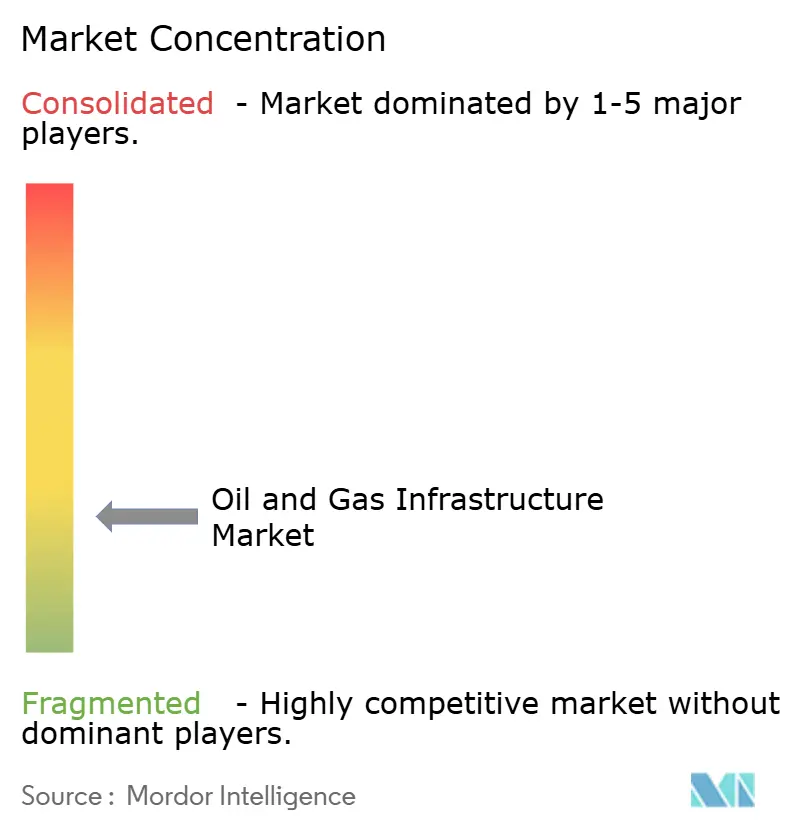

Cenário Competitivo

O Mercado de Infraestrutura de Petróleo e Gás é fragmentado. A SLB obteve um contrato de serviços de perfuração no valor de USD 1,5 bilhão, por cinco anos, da Kuwait Oil Company em fevereiro de 2026 para poços de alta pressão e alta temperatura, ilustrando como os operadores externalizam o risco técnico para as grandes empresas de serviços. A aquisição pela Keyera da Plains Midstream Canada por USD 5 bilhões em junho de 2025 criou o maior operador midstream independente do Canadá Ocidental, reunindo 4.000 quilômetros de gasodutos e capacidade de processamento de 190.000 barris por dia. As empresas de EPC estão a diferenciar-se através da fabricação modular: o contrato de GNL North Field West da Technip Energies baseia-se em trens padronizados construídos na Coreia do Sul e enviados para o local, reduzindo a duração do cronograma em 18 meses.

A infraestrutura de hidrogênio é um campo de batalha emergente. A linha preparada para hidrogênio de 400 quilômetros da GASCADE exigiu EUR 180 milhões em auxílio estatal, sugerindo que o capital privado ainda percebe risco de política. O GNL flutuante também está a redesenhar fronteiras; várias encomendas de embarcações apresentam agora uma intensidade de capital unitária abaixo de USD 1.000 por tonelada, dadas as elevadas taxas de utilização, tornando-as competitivas com pequenas plantas terrestres. Contratantes de nicho estão a encontrar espaço: o contrato de instalação submarina da McDermott para os campos Papa-Terra e Atlanta no Brasil sublinha o valor da especialização regional e da conformidade com o conteúdo local. A capacidade em cibersegurança está a tornar-se rapidamente um fator diferenciador; a Conpet da Romênia sofreu uma paralisação de 72 horas por ransomware em fevereiro de 2026, levando as seguradoras a exigir arquiteturas de confiança zero antes de subscrever futuras infraestruturas.

Por fim, a tecnologia está a nivelar o campo de jogo. As economias obtidas com gêmeos digitais pela Precision Drilling destacam como contratantes de médio porte podem competir em custo através de análise de dados. Da mesma forma, as retrofits de hidrogênio da Fluxys posicionam-na à frente de concorrentes maiores que ainda estão a avaliar a economia da mistura. O setor de infraestrutura de petróleo e gás está, assim, a migrar de vantagens de escala pura para serviços integrados, competência digital e opcionalidade de baixo carbono.

Líderes do Setor de Infraestrutura de Petróleo e Gás

-

Technip Energies NV

-

Saipem SpA

-

Schlumberger NV

-

Halliburton Co

-

Baker Hughes Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Delfin Midstream aprovou a decisão final de investimento (FID) para o Delfin FLNG 1, o primeiro projeto de exportação de GNL flutuante offshore nos Estados Unidos. Situado ao largo da Louisiana, espera-se que a instalação tenha uma capacidade de exportação de GNL de 4,4 milhões de toneladas por ano (MTPA) e está projetada para ser o maior projeto de GNL flutuante (FLNG) do mundo.

- Junho de 2025: A Cheniere Energy anunciou uma Decisão Final de Investimento positiva para o Projeto Corpus Christi Midscale Trens 8 e 9, adicionando 5 milhões de toneladas por ano de capacidade e visando um Fluxo de Caixa Distribuível por ação acima de USD 25 no início dos anos 2030.

- Maio de 2025: A Saudi Aramco adjudicou mais de USD 25 bilhões em contratos estratégicos de expansão de gás, visando um aumento de 60% na produção de gás para venda até 2030 através do desenvolvimento do campo Jafurah e da expansão do Sistema Mestre de Gás.

- Abril de 2025: A Enstor Gas recebeu a aprovação do certificado da FERC para o Projeto de Expansão do Mississippi Hub, adicionando 33,5 bilhões de pés cúbicos de capacidade de armazenamento de gás de trabalho para reforçar a segurança energética da Costa do Golfo.

Escopo do Relatório do Mercado Global de Infraestrutura de Petróleo e Gás

| Dutos |

| Instalações de Armazenamento |

| Unidades de Processamento e Refino |

| Plataformas de Perfuração |

| Terminais de Importação/Exportação de GNL |

| Estações de Compressão e Bombeamento |

| Exploração e Produção |

| Transporte |

| Processamento e Refino |

| Armazenamento e Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Dutos | |

| Instalações de Armazenamento | ||

| Unidades de Processamento e Refino | ||

| Plataformas de Perfuração | ||

| Terminais de Importação/Exportação de GNL | ||

| Estações de Compressão e Bombeamento | ||

| Por Aplicação | Exploração e Produção | |

| Transporte | ||

| Processamento e Refino | ||

| Armazenamento e Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de infraestrutura de petróleo e gás?

O tamanho do mercado de infraestrutura de petróleo e gás foi de USD 395,75 bilhões em 2024 e deve atingir USD 494,91 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro da infraestrutura de petróleo ao mercado?

Os terminais de importação-exportação de GNL lideram o crescimento, expandindo-se a uma CAGR de 7,2% devido ao crescente comércio global de gás e à nova capacidade na América do Norte, no Oriente Médio e na Ásia-Pacífico.

Como o armazenamento se encaixa nas futuras estratégias de segurança energética?

Os ativos de armazenamento e distribuição estão crescendo a uma CAGR de 6,8% à medida que os governos exigem reservas estratégicas maiores e as redes precisam de flexibilidade para equilibrar as renováveis intermitentes.

Por que os gêmeos digitais são importantes para os operadores de transporte intermediário?

As plataformas de gêmeo digital reduzem o tempo de inatividade não planejado em até 40% e economizam de 15 a 25% nos custos de manutenção, conferindo aos primeiros adotantes vantagens significativas em custos operacionais e emissões.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a CAGR mais rápida de 6,5%, impulsionada pela expansão industrial, pela substituição do carvão pelo gás e por novos investimentos em GNL para geração de energia.

Como as empresas estão abordando as restrições de financiamento ESG?

Os patrocinadores de projetos incorporam prontidão para captura de carbono, compatibilidade com hidrogênio e metas de emissão verificadas nos projetos para desbloquear o financiamento por títulos verdes e manter o interesse dos investidores.

Página atualizada pela última vez em: