Tamanho e Participação do Mercado de Petróleo e Gás Upstream do Sudão do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

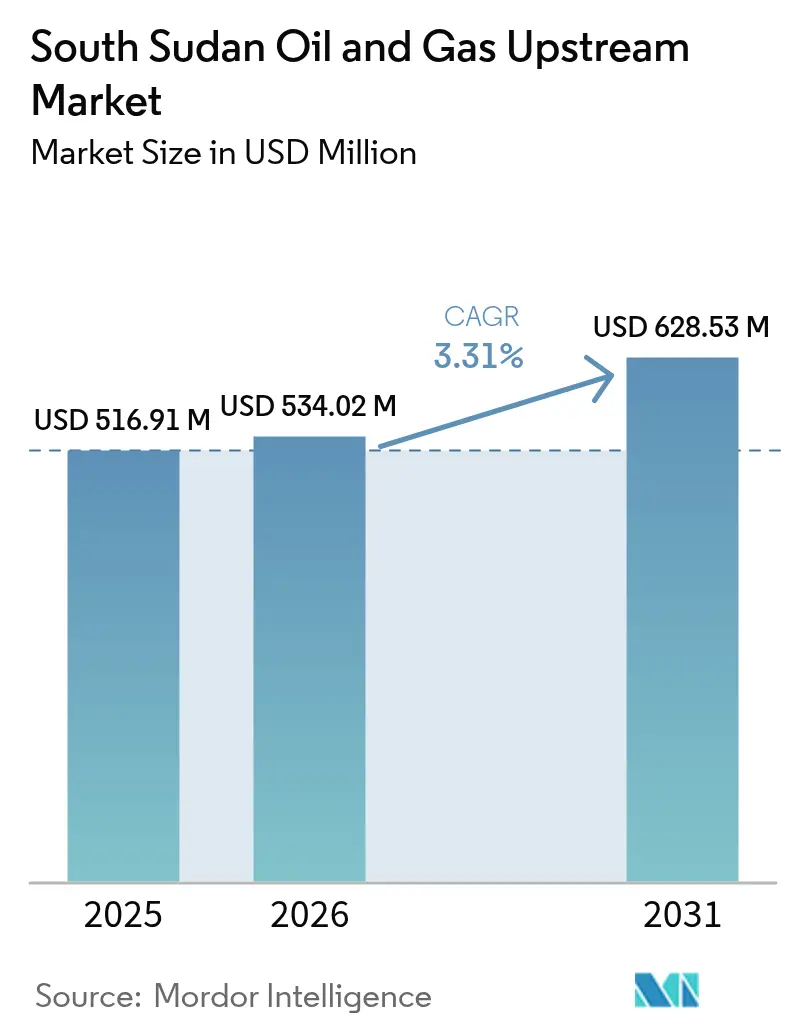

| Tamanho do mercado no ano base (2025) | 516.91 Milhões de dólares |

| Tamanho do Mercado (2026) | 534.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 628.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás Upstream do Sudão do Sul por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás Upstream do Sudão do Sul deve crescer de USD 516,91 milhões em 2025 para USD 534,02 milhões em 2026 e está previsto para atingir USD 628,53 milhões até 2031 a um CAGR de 3,31% no período 2026-2031.

A recuperação gradual da produção do Sudão do Sul, a reinicialização planejada da capacidade paralisada e a diversificação incremental das rotas de exportação fundamentam esta perspectiva. A estabilização política está viabilizando a reabilitação dos campos, enquanto as novas rodadas de licenciamento começam a atrair capital de exploração capaz de compensar o declínio natural dos ativos maduros. Ao mesmo tempo, a crescente demanda asiática pelas misturas Nile e Dar continua a oferecer um canal de escoamento confiável que sustenta a visibilidade do fluxo de caixa para os operadores. A dependência persistente da rede de oleodutos do Sudão, os passivos ambientais relacionados a inundações e as disputas não resolvidas de transferência de ativos exercem pressão contrária, moderando a trajetória geral de crescimento do mercado de petróleo e gás upstream do Sudão do Sul.

Principais Conclusões do Relatório

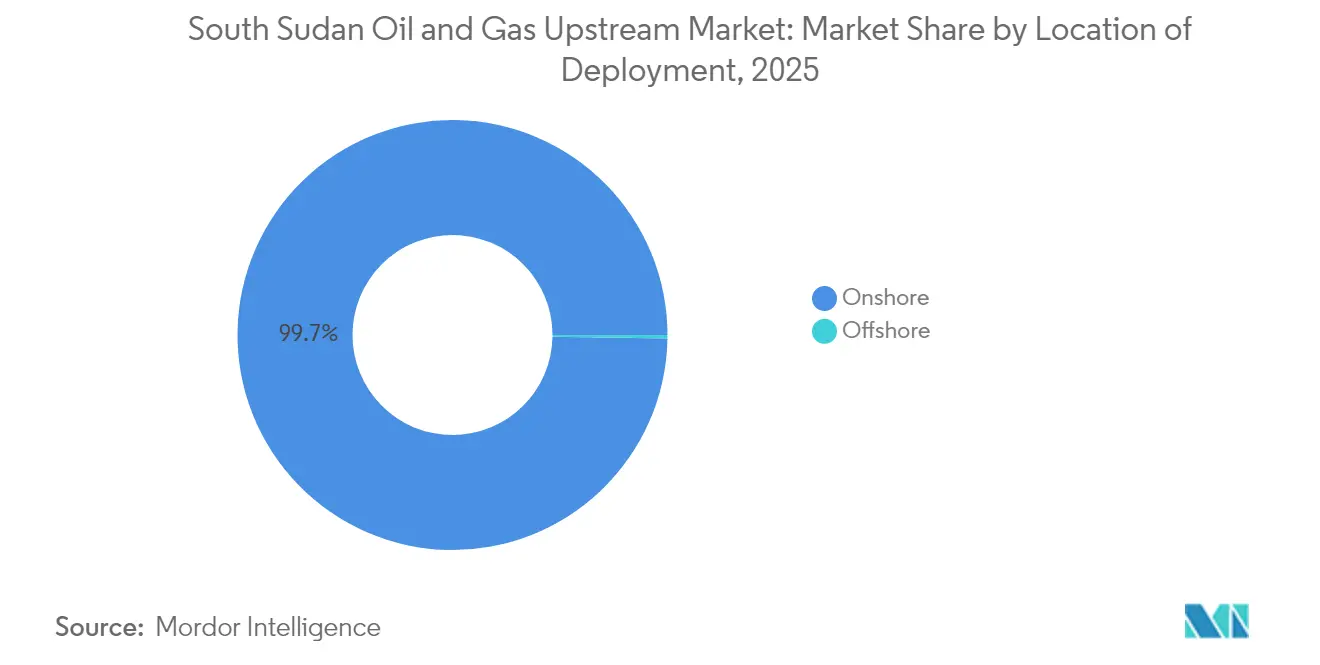

- Por localização de implantação, as operações terrestres detinham 99,74% da participação do mercado de petróleo e gás upstream do Sudão do Sul em 2025, enquanto as atividades marítimas têm previsão de registrar o crescimento mais rápido, com um CAGR de 4,85%, até 2031.

- Por tipo de recurso, o petróleo bruto respondeu por uma participação de 99,66% do tamanho do mercado de petróleo e gás upstream do Sudão do Sul em 2025; o gás natural está projetado para avançar a um CAGR de 4,63% entre 2026 e 2031.

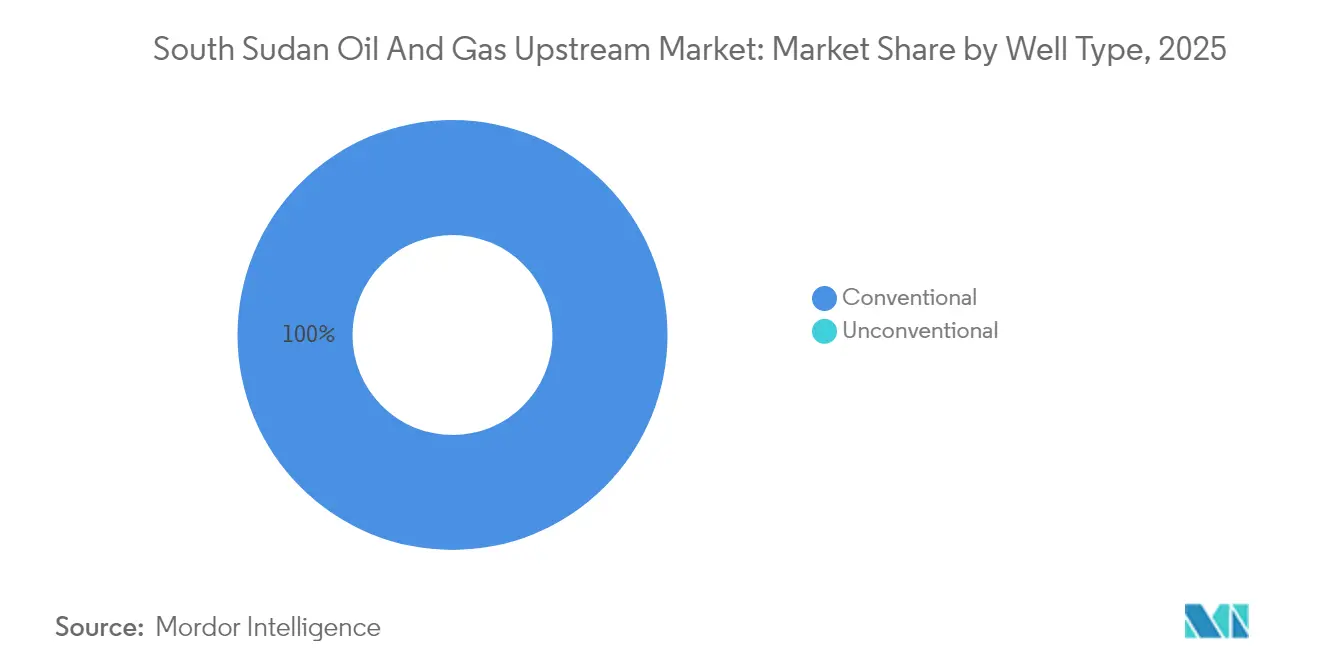

- Por tipo de poço, os poços convencionais mantiveram 100,00% do controle da participação do mercado de petróleo e gás upstream do Sudão do Sul em 2025 e devem crescer a um CAGR de 3,31% até 2031.

- Por serviço, o desenvolvimento e a produção contribuíram com 69,92% das receitas de 2025, enquanto os serviços de exploração têm previsão de registrar um CAGR de 4,66% até 2031.

- A China National Petroleum Corporation, a Sinopec Group e a ONGC Videsh juntas comandaram mais de 80% da produção operada em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás Upstream do Sudão do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reinicialização impulsionada pela paz da capacidade paralisada | +1.20% | Estados de Unity e Upper Nile | Curto prazo (≤ 2 anos) |

| Rodadas de licenciamento 2021-25 atraindo novas atividades de exploração e produção | +0.80% | Blocos ainda não explorados em todo o país | Médio prazo (2-4 anos) |

| Proposto oleoduto de exportação de Lamu | +0.60% | Nacional, com acesso costeiro pelo Quênia | Longo prazo (≥ 4 anos) |

| >90% de reservas inexploradas em novas bacias | +0.70% | Formações geológicas remotas em todo o país | Longo prazo (≥ 4 anos) |

| Crescente demanda asiática pelas misturas Nile e Dar | +0.40% | Global, impacto na receita sobre os volumes de exportação | Médio prazo (2-4 anos) |

| Jointventures da Nile Petroleum Corp. (Nilepet) impulsionando o conteúdo local | +0.30% | Nacional, melhorando o tempo de operação dos campos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reinicialização impulsionada pela paz da capacidade paralisada

A conformidade com o cessar-fogo permitiu que os operadores retomassem a reabilitação de ativos-chave nos Blocos 1, 2 e 4. Reformas de equipamentos, reintervenções em poços e reparos de oleodutos estão progredindo em paralelo com as implantações de forças de segurança que protegem as equipes de campo. Os aumentos iniciais de produção ilustram a rapidez com que a capacidade latente pode ser restaurada assim que as instalações de superfície retomam as operações. No entanto, os requisitos de financiamento para tecnologias de recuperação melhorada de petróleo (EOR) permanecem substanciais, e a execução depende do acesso ininterrupto a peças de reposição e mão de obra qualificada. Um acordo de paz duradouro será, portanto, o determinante mais importante das adições de volume de curto prazo no mercado de petróleo e gás upstream do Sudão do Sul.

Rodadas de licenciamento 2021-25 atraindo novo capital de exploração e produção

Os termos competitivos de licitação do Ministério do Petróleo - incluindo estruturas de royalties recuperáveis em custos e cláusulas de estabilidade fiscal - começaram a atrair independentes de médio porte que buscam exposição a fronteiras. Os bônus de assinatura, embora modestos, injetam receita imediata para o Estado, enquanto as obrigações mínimas dos programas de trabalho garantem aquisição sísmica e perfuração de avaliação em curto prazo. Os prestadores de serviços do setor serão os primeiros a se beneficiar, uma vez que o CAGR de 4,9% da perfuração exploratória supera a atividade de desenvolvimento. A extensão em que a nova área acreage se traduz em produção sustentada dependerá de aprovações oportunas de licenças, da sanidade contratual e da implantação de tecnologias modernas de perfuração direcional e perfilagem de lama.

Proposto oleoduto de exportação de Lamu reduzindo o risco de trânsito

O corredor Lamu Port-South Sudan-Ethiopia Transport (LAPSSET) oferece uma alternativa multimodal que contorna o oleoduto do Sudão, propenso a conflitos. Embora intensivo em capital, o trecho de 1.485 km reduziria o vazamento tarifário, limitaria paralisações não programadas e diversificaria as opções de comercialização das misturas de petróleo bruto. A alavancagem negocial do Sudão do Sul com os atuais prestadores de serviços de trânsito já melhorou como resultado, mas o alívio volumétrico tangível não deverá se materializar antes de 2029, quando a conclusão mecânica está prevista. Consórcios de engenharia, aquisição e construção (EPC) estão atualmente analisando declarações de impacto ambiental para garantir financiamento por dívida de agências de crédito à exportação.

Mais de 90% de reservas inexploradas em bacias pouco exploradas

Levantamentos geofísicos nas bacias de extensão de Jonglei, Baggara e Melut revelam múltiplas fechamentos em quatro vias e extinções estratigráficas com características de reservatório análogas às dos campos comprovados. Menos de 25% da área nacional passou por levantamentos sísmicos em 3D, e as estimativas de recursos no lugar sugerem um potencial de reposição de reservas muito além dos ativos produtores atuais. Embora um aumento imediato das receitas seja improvável, poços exploratórios bem-sucedidos poderiam estabelecer centros de desenvolvimento inteiramente novos no início da década de 2030, ampliando a pegada geográfica do mercado de petróleo e gás upstream do Sudão do Sul.(1)Fundo Monetário Internacional, "South Sudan 2024 Article IV Consultation", imf.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbações da guerra civil do Sudão na linha de exportação | −1.8% | Nacional, abrange todas as operações dependentes de exportação | Curto prazo (≤ 2 anos) |

| Derramamentos induzidos por inundações e passivos ambientais | −0.6% | Regiões produtoras de petróleo | Médio prazo (2-4 anos) |

| Saída da Petronas e litígios de transferência de ativos | −0.4% | Blocos produtores selecionados | Curto prazo (≤ 2 anos) |

| Mistura Dar de alto teor de acidez elevando os custos de processamento | −0.3% | Nacional, afeta a comercialização do petróleo bruto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Derramamentos induzidos por inundações e crescentes passivos ambientais

A inundação sazonal de campos em áreas baixas aumentou a incidência de lavagens de cabeças de poço e falhas de barragens de contenção. Os custos de limpeza, exigidos pela Lei do Petróleo de 2012, cresceram à medida que as empresas de remediação do solo cobram prêmios de risco para implantação em áreas remotas. Agências humanitárias internacionais alertam que a contaminação não mitigada ameaça as fontes de água das comunidades, intensificando os apelos por auditorias ambientais mais rigorosas. As provisões financeiras resultantes desviam capital dos programas de perfuração e reduzem o investimento líquido no mercado de petróleo e gás upstream do Sudão do Sul.(2)Comitê Internacional da Cruz Vermelha, "South Sudan: Activities of Oil Companies", icrc.org

Saída da PETRONAS e litígios de transferência de ativos

A Petronas da Malásia apresentou uma reclamação ao ICSID em agosto de 2024 após a desinvestimento para a Savannah Energy ter estagnado. A incerteza sobre a propriedade final dos ativos atrasou as aprovações dos programas de trabalho e limitou os gastos discricionários nos blocos afetados. Os parceiros remanescentes, apreensivos com reivindicações fiscais retroativas, reduziram a contagem de perfurações até que surja clareza jurídica. Embora as perdas de produção declaradas sejam limitadas, o sentimento dos investidores em todo o mercado de petróleo e gás upstream do Sudão do Sul enfraqueceu, refletindo o aumento percebido do risco soberano.(3)PETRONAS, "Notice of Arbitration Filing with ICSID", petronas.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Domínio terrestre com prospectividade marítima emergente

As atividades terrestres responderam por 99,74% da participação do mercado de petróleo e gás upstream do Sudão do Sul em 2025, gerando USD 515,56 milhões do tamanho total do mercado de petróleo e gás upstream do Sudão do Sul. A produção está concentrada nos campos maduros de Unity e Upper Nile, onde as linhas de coleta existentes e as instalações de processamento central suportam a entrega de barris de forma eficaz em termos de custos. Embora a estabilização política tenha melhorado o tempo de operação das instalações de superfície, incidentes de segurança periódicos e gargalos de transporte rodoviário ainda perturbam o fluxo de materiais, ocasionalmente forçando os operadores a reduzir a manutenção discricionária.

A área acreage marítima, embora representando apenas USD 1,35 milhão em 2025, oferece um CAGR de 4,85% até 2031, o mais rápido entre todas as categorias de implantação. A interpretação de levantamentos aeromagnéticos legados sugere a existência de blocos de falhas inclinados ao longo da margem do Mar Vermelho, embora uma grade sísmica 2D moderna ainda não tenha sido registrada. Caso volumes comerciais sejam comprovados, as reservas incrementais diversificariam a distribuição geográfica do mercado de petróleo e gás upstream do Sudão do Sul, assegurando parcialmente contra perturbações de segurança terrestres.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Recurso: Supremacia do petróleo bruto em meio à nascente monetização do gás

O petróleo bruto gerou 99,66% das receitas de 2025, equivalente a USD 515,15 milhões do tamanho do mercado de petróleo e gás upstream do Sudão do Sul, refletindo décadas de infraestrutura orientada para oleodutos otimizada para hidrocarbonetos líquidos. Pilotos de recuperação melhorada de petróleo - como injeção de polímeros e injeção alternada de água e gás (WAG) - estão sendo testados para contrariar taxas de declínio anual de campo de 8-10%. A crescente demanda asiática pelas misturas Nile e Dar garante o escoamento, incentivando gastos contínuos em reintervenções e atualizações de elevação artificial.

A produção de gás natural contribui com apenas USD 1,76 milhão atualmente, mas deve expandir a um CAGR de 4,63% até 2031. Os compromissos de redução de queima de gás no âmbito da parceria de Redução Global da Queima de Gás motivam os operadores a priorizar a coleta de gás associado. Um projeto de pequena escala de gás liquefeito de petróleo (GLP), previsto para 2026, abastecerá residências regionais, fornecendo um canal de escoamento doméstico que melhora a economia do projeto. A monetização inicial bem-sucedida poderia ampliar de forma significativa o perfil de receita do mercado de petróleo e gás upstream do Sudão do Sul.

Por Tipo de Poço: Foco convencional limita a adoção de tecnologia

Os poços convencionais dominaram o cenário de 2025, mantendo uma participação de mercado de 100,00% e gerando USD 516,91 milhões, reafirmando a dependência histórica de poços verticais e desviados em reservatórios clásticos. A intensidade de reintervenção em poços aumentou 12% em relação ao ano anterior, à medida que os operadores contrariavam o declínio natural, e os programas químicos de fundo de poço foram expandidos para gerenciar a formação de incrustações e acúmulo de asfaltenos. Tais intervenções têm adiado quedas acentuadas de produção; no entanto, sem uma adoção mais agressiva de EOR, os ganhos incrementais tenderão a diminuir no final da década.

O desenvolvimento de recursos não convencionais permanece ausente. O alto custo dos fluidos de fraturamento hidráulico, a disponibilidade limitada de água e a falta de cadeias de suprimento de propante são as principais barreiras. Caso os incentivos governamentais se materializem, a exploração inicial de arenitos de baixa permeabilidade na parte norte da Bacia Melut poderia cultivar um segmento não convencional incipiente, adicionando profundidade futura ao mercado de petróleo e gás upstream do Sudão do Sul.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Serviço: Os gastos com desenvolvimento superam a exploração, mas a diferença está diminuindo

Os serviços de desenvolvimento e produção capturaram 69,92% das receitas de 2025, refletindo a ênfase do setor na restauração da capacidade pré-guerra. A substituição de tubulações, atualizações de bombas e remoção de gargalos nas instalações de superfície respondem pela maior parte dos gastos, à medida que os operadores se concentram em estabilizar o rendimento nas instalações de processamento central existentes.

Os serviços de exploração, apesar de representarem apenas 18,34% dos gastos atuais, têm previsão de crescer a um CAGR de 4,66%, impulsionados pela aquisição sísmica vinculada às rodadas de licenciamento 2021-25. Sísmica 3D moderna, gradiometria gravimétrica e magnetotelúrica de alta resolução estão sendo implantadas para iluminar estruturas sub-salinas. Se os primeiros resultados forem promissores, a perfuração de avaliação poderá acelerar a partir de 2027, reequilibrando gradualmente o mix de serviços no mercado de petróleo e gás upstream do Sudão do Sul.

Análise Geográfica

A maior parte da produção está concentrada nos estados do norte de Unity e Upper Nile, que coletivamente contribuíram com mais de 95% da produção nacional em 2025. A proximidade com os oleodutos principais Greater Nile e Petrodar reduz o tempo de evacuação para Port Sudan, mantendo os custos de transporte abaixo de USD 9/bbl. No entanto, o corredor único de exportação expõe todo o mercado de petróleo e gás upstream do Sudão do Sul a paralisações relacionadas a conflitos além da fronteira.

A Bacia Jonglei central permanece pouco explorada, mas levantamentos gravimétricos aéreos sugerem arenitos flúvio-deltaicos empilhados com potencial de reservatório. O acesso à infraestrutura é limitado, mas um projeto rodoviário de USD 778 milhões financiado por dotação parlamentar está em construção para ligar Jonglei à região de Gambella, na Etiópia, oferecendo eventualmente uma rota de exportação por Djibuti. Esse corredor poderia reduzir a dependência do Sudão e melhorar a liquidez regional, ampliando o alcance geográfico do mercado de petróleo e gás upstream do Sudão do Sul.

As regiões do sul, como Central Equatoria, abrigam área acreage prospectiva menor próxima à fronteira com Uganda. Embora politicamente estáveis, carecem de instalações de processamento e conexões de oleodutos. A atividade futura dependerá de a extensão do proposto oleoduto de Lamu passar a uma distância comercialmente viável. Se realizada, as licenças do sul poderão ver seus primeiros poços exploratórios no início da década de 2030, adicionando novos vetores de crescimento ao mercado de petróleo e gás upstream do Sudão do Sul.

Cenário Competitivo

A liderança de mercado permanece concentrada entre as empresas nacionais de petróleo asiáticas. A China National Petroleum Corporation (CNPC) e a Sinopec operam conjuntamente os blocos Greater Pioneer e Dar Petroleum e, junto com a ONGC Videsh da Índia, respondem por mais de 80% da produção operada em 2024. Seu horizonte de investimento de longo prazo e o apoio soberano fornecem uma vantagem de resiliência durante períodos de volatilidade geopolítica.

A saída anunciada da Petronas em 2024 introduziu incerteza de curto prazo. Enquanto a empresa malaia busca arbitragem no ICSID sobre transferências de ativos bloqueadas, a Nile Petroleum Corp. (Nilepet) do Sudão do Sul assumiu a operação interina para evitar descontinuidades operacionais. O episódio destaca o risco elevado de sanidade contratual, potencialmente aumentando os custos de financiamento para futuros projetos upstream no mercado de petróleo e gás do Sudão do Sul.(5)Nilepet, "Corporate Strategy Presentation 2025," nilepet.ss

A diferenciação competitiva agora se centra na otimização do tempo de operação em vez da acumulação de área acreage. A CNPC implementou análises de manutenção preditiva, que reduziram as paralisações não planejadas em 6% em um ano, enquanto a Sinopec está testando injeção de polímeros para melhorar os fatores de recuperação no Bloco 4. Os independentes menores buscam posições de nicho em blocos de fronteira onde sua agilidade e custos gerais mais baixos podem compensar as desvantagens de escala.

Líderes do Setor de Petróleo e Gás Upstream do Sudão do Sul

Nile Petroleum Corporation

Niger Delta Exploration & Production Plc

ONGC Videsh Limited

Oranto Petroleum

Petroliam Nasional Berhad (PETRONAS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Shengli Oilfield Keer Engineering and Construction Company assinou um memorando de entendimento com a Nile Petroleum Corp. (Nilepet) para construir modernas instalações de refinaria de petróleo e armazenamento no Sudão do Sul.

- Agosto de 2024: A Petronas iniciou procedimentos de arbitragem no ICSID contra o Sudão do Sul sobre a obstrução do governo a uma venda de ativos de USD 1,25 bilhão para a Savannah Energy.

- Julho de 2024: O Sudão do Sul e a Etiópia concordaram em fortalecer a segurança fronteiriça, impulsionar o comércio e desenvolver infraestrutura alternativa de transporte de petróleo, incluindo a mobilização de recursos para construir uma rodovia do Upper Nile até a região de Gambella, na Etiópia, com uma rota para o porto de Djibuti.

- Julho de 2024: O parlamento do Sudão do Sul alocou USD 778 milhões para a construção de rodovia conectando o Upper Nile à região de Gambella, na Etiópia, fornecendo uma potencial rota alternativa de exportação pelas instalações portuárias de Djibuti como parte dos esforços de diversificação da infraestrutura regional.

- Março de 2024: O Presidente do Sudão do Sul inaugurou a nova sede da Nile Petroleum Corp. (Nilepet), sinalizando o compromisso do governo em fortalecer o papel da empresa petrolífera nacional no setor de energia.

Escopo do Relatório do Mercado de Petróleo e Gás Upstream do Sudão do Sul

O relatório do mercado de petróleo e gás do Sudão do Sul inclui:

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de petróleo e gás upstream do Sudão do Sul?

O mercado atingiu USD 534,02 milhões em 2026 e está projetado para alcançar USD 628,53 milhões até 2031.

Qual segmento está crescendo mais rapidamente no setor upstream do Sudão do Sul?

As atividades marítimas, embora ainda incipientes, têm previsão de registrar um CAGR de 4,85% até 2031.

Qual é a dependência do Sudão do Sul em relação ao petróleo bruto em comparação com o gás natural?

O petróleo bruto gerou 99,66% das receitas de 2025, enquanto o gás contribuiu com menos de 1%, mas está crescendo a um CAGR de 4,63%.

Quais empresas dominam a produção no Sudão do Sul?

CNPC, Sinopec e ONGC Videsh juntas respondem por mais de 80% da produção operada.

Qual grande projeto de infraestrutura poderia reduzir o risco de exportação?

O proposto oleoduto de Lamu, no âmbito do corredor LAPSSET, contornaria o Sudão e forneceria uma rota direta para o litoral queniano.

Como o governo está atraindo novo capital de exploração?

Rodadas de licenciamento competitivas com cláusulas de estabilidade fiscal e incentivos de conteúdo local estão trazendo independentes de médio porte para blocos ainda não explorados.

Página atualizada pela última vez em: