Tamanho e Participação do Mercado de Upstream de Petróleo e Gás do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

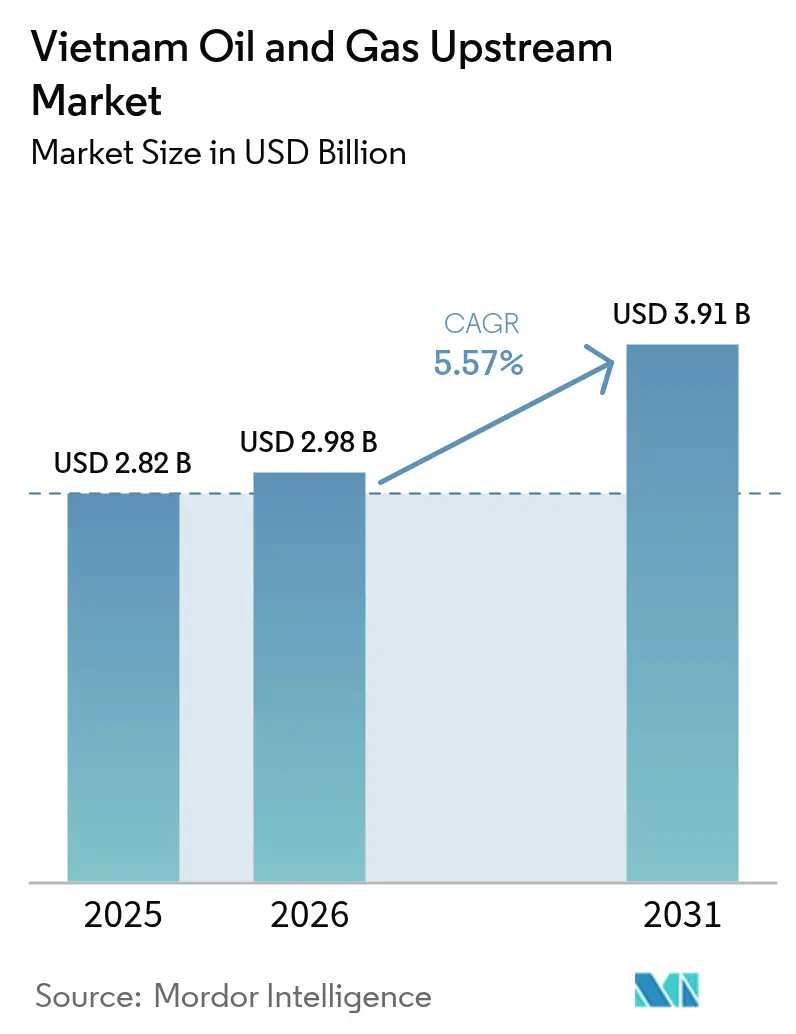

| Tamanho do mercado no ano base (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás do Vietnã por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás do Vietnã foi avaliado em USD 2,82 bilhões em 2025 e estimado para crescer de USD 2,98 bilhões em 2026 para atingir USD 3,91 bilhões até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031).

A tendência de alta reflete a mudança deliberada do Vietnã de exploração de alto risco para o desenvolvimento integrado de projetos, que maximiza a recuperação de reservatórios comprovados, utiliza imageamento sísmico digital do subsolo e vincula a produção de gás offshore à demanda cativa de energia. Os operadores estão concentrando capital em áreas de águas profundas tecnicamente exigentes, ao mesmo tempo em que simplificam os portfólios onshore afetados pelo declínio de reservatórios e pelo avanço urbano. A forte demanda doméstica por gás, o financiamento de agências de crédito à exportação e os termos fiscais favoráveis estão reformulando as decisões de investimento, mesmo que as tensões no Mar do Sul da China e os processos prolongados de licenciamento elevem o risco de execução. Em resposta, a PetroVietnam elevou os desembolsos de capital de 2025 em 67%, acelerou a interpretação sísmica guiada por inteligência artificial e firmou parceria com majors internacionais para reduzir os riscos de escopos de trabalho subsea complexos.[1]Soha, "PV Drilling Eleva Capex de 2025," soha.vn

Principais Conclusões do Relatório

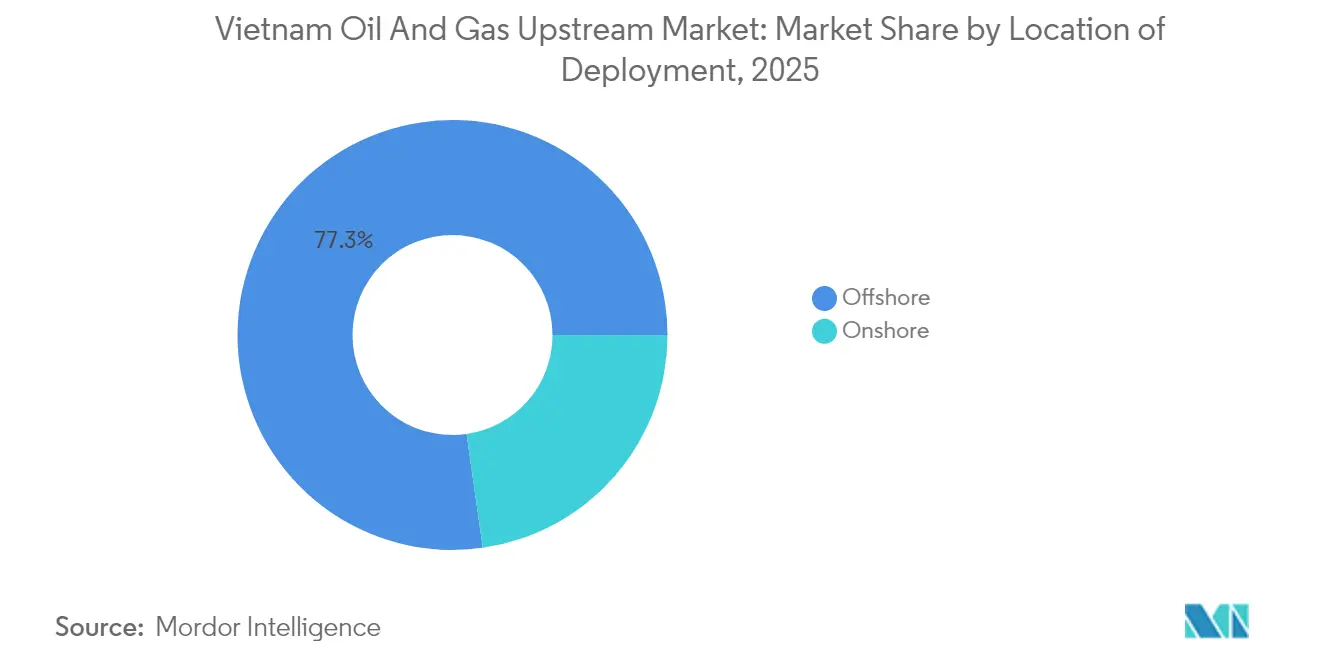

- Por localização, as implantações offshore responderam por 77,25% da participação do mercado de upstream de petróleo e gás do Vietnã em 2025 e deverão avançar a um CAGR de 5,84% até 2031.

- Por tipo de recurso, o gás natural respondeu por 59,65% do tamanho do mercado de upstream de petróleo e gás do Vietnã em 2025 e tem previsão de expansão a um CAGR de 6,02% até 2031.

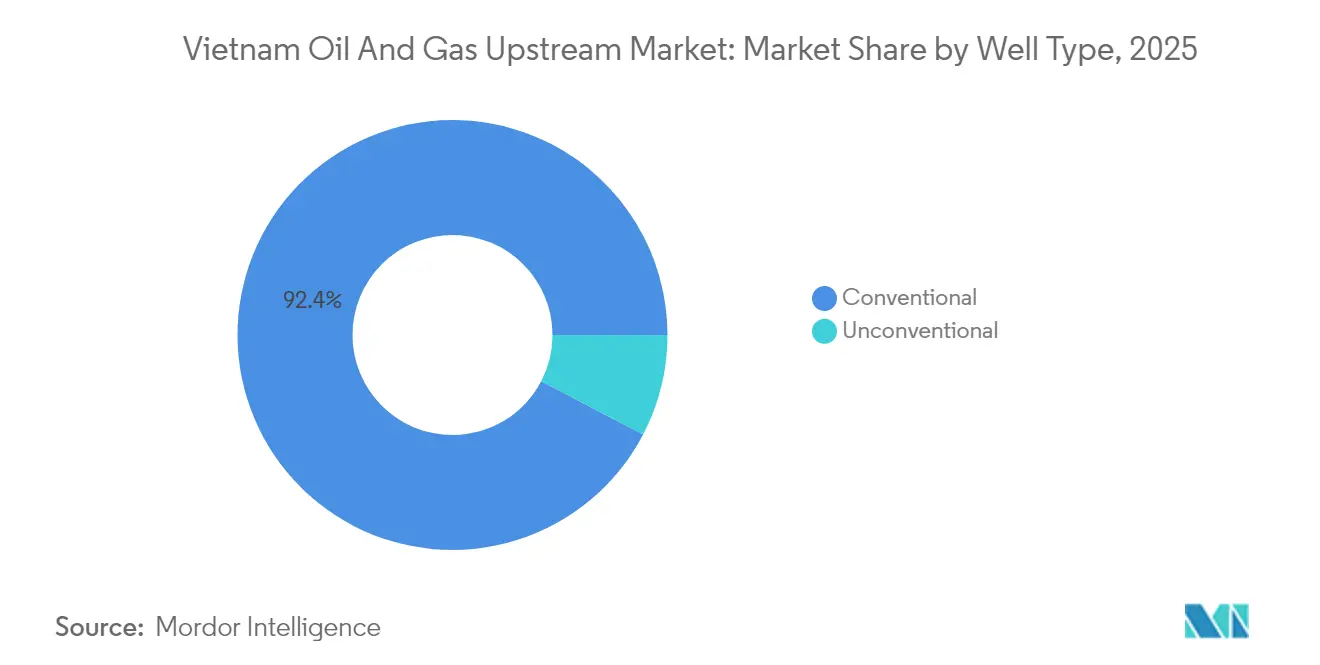

- Por tipo de poço, os poços convencionais detinham 92,35% da produção de 2025, enquanto as completações não convencionais estão preparadas para o CAGR mais rápido, de 6,69%, entre 2026 e 2031.

- Por serviço, as atividades de desenvolvimento e produção geraram 64,85% da receita de 2025, enquanto os serviços de exploração lideraram o crescimento com um CAGR de 6,29% até 2031.

- PetroVietnam, ExxonMobil, TotalEnergies e Jadestone Energy responderam coletivamente por aproximadamente 42% da produção nacional em 2024, indicando um mercado moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços do petróleo bruto | +1.2% | Global, com impacto concentrado nos blocos offshore do Vietnã | Curto prazo (≤ 2 anos) |

| Crescimento da demanda doméstica por gás para energia | +1.8% | Nacional, com principais centros de demanda nas regiões de Ho Chi Minh City e Hanói | Médio prazo (2-4 anos) |

| Novos rounds de licenciamento de PSC | +0.9% | Nacional, com foco nas bacias de Song Hong e Phu Khanh ainda pouco exploradas | Longo prazo (≥ 4 anos) |

| Adoção de imageamento sísmico digital do subsolo | +0.6% | Nacional, com adoção inicial nos campos maduros da Bacia Cuu Long | Médio prazo (2-4 anos) |

| Incentivos para campos de gás marginais | +0.4% | Nacional, direcionado a descobertas anteriormente não econômicas | Longo prazo (≥ 4 anos) |

| Financiamento de agência de crédito à exportação para projetos em águas profundas | +0.7% | Nacional, concentrado nos principais desenvolvimentos offshore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços do Petróleo Bruto

A estabilidade do Brent acima de USD 70 por barril sustenta o redesenvolvimento de campos offshore maduros, anteriormente prejudicados pelos altos custos de extração. Os operadores agora sancionam projetos-piloto de recuperação melhorada de petróleo em reservatórios fraturados e justificam poços laterais de longo alcance que aumentam a produção incremental sem exigir nova infraestrutura de campo virgem. O aumento dos investimentos da PetroVietnam em 2025 ressalta a renovada confiança na economia dos projetos, no entanto, o suporte de preço sozinho não pode contrabalançar o esgotamento geológico. O mercado de upstream de petróleo e gás do Vietnã, portanto, depende tanto da disciplina de custos quanto da adoção de tecnologia para sustentar as margens.

Crescimento da Demanda Doméstica por Gás para Energia

O consumo de eletricidade cresce a uma taxa anual de 8%, e a política governamental determina a retirada do carvão entre 2030 e 2040, criando um canal assegurado para o gás offshore. O Decreto 100/2025 obriga os desenvolvedores de energia a adquirir gás doméstico por meio de contratos de longo prazo, estabilizando os fluxos de caixa para os investidores upstream.[2]xaydungchinhsach.chinhphu.vn, "Decreto 100/2025 sobre Energia a Gás," chinhphu.vn Projetos integrados, como Ca Voi Xanh, exemplificam essa mudança, combinando 3 GW de capacidade com fornecimento subsea dedicado e reduzindo a exposição às importações de GNL. O mercado de upstream de petróleo e gás do Vietnã alinha-se, portanto, cada vez mais com as estratégias de energia downstream.

Novos Rounds de Licenciamento de PSC

O Bloco 15-1 e outras áreas recentemente licitadas demonstram a intenção de Hanói de manter o impulso exploratório em bacias de fronteira ricas em prospectos pré-Terciários. Os incentivos fiscais equilibram a participação estrangeira com o conteúdo local, enquanto cláusulas aceleradas de comercialização reduzem os prazos de retorno. As extensões para ativos maduros, como TGT e CNV, confirmam o pragmatismo regulatório na maximização da receita nacional proveniente de reservatórios legados. Tais medidas sustentam a renovação de reservas a longo prazo no mercado de upstream de petróleo e gás do Vietnã.

Adoção de Imageamento Sísmico Digital do Subsolo

A inversão sísmica assistida por inteligência artificial agora alcança 80% de precisão na previsão de granito fraturado, reduzindo drasticamente as chances de poços secos. As técnicas de VSP look-ahead reduzem a incerteza de profundidade para 7 metros, uma margem decisiva em alvos carbonáticos finos.[3]OnePetro, "Sucesso em Perfuração com Oscilação Axial no Vietnã," onepetro.org Os pioneiros na adoção relatam economias de dois dígitos no tempo de perfuração, posicionando a capacidade digital como um diferenciador crítico em toda a indústria de upstream de petróleo e gás do Vietnã.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento complexo e burocracia | -0.6% | Nacional, com impacto particular nas aprovações de novos projetos | Curto prazo (≤ 2 anos) |

| Disputas territoriais no Mar do Sul da China | -0.9% | Blocos offshore em águas disputadas, principalmente nas áreas leste e sul | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada offshore | -0.4% | Operações offshore nacionais, com impacto agudo em perfuração e produção | Médio prazo (2-4 anos) |

| Restrições de financiamento orientadas por ESG | -0.3% | Global, afetando o investimento internacional e as decisões de financiamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Complexo e Burocracia

As aprovações de múltiplas agências podem prolongar os prazos de decisão de investimento final por mais de um ano, inflacionando os custos indiretos em prospectos marginais.[4]VietnamPlus, "Gargalos Regulatórios Desaceleram Investimento," vietnamplus.vn Os altos custos de conformidade pesam fortemente sobre os operadores menores no mercado de upstream de petróleo e gás do Vietnã, levando alguns a adiar projetos ou buscar alianças que compartilhem os encargos de engajamento regulatório.

Disputas Territoriais no Mar do Sul da China

Episódios de corte de cabos e assédio a embarcações de pesquisa obrigam as empresas a considerar o risco geopolítico em seus modelos de seguros e financiamento. Certas majors relinquiram blocos contestados para evitar atritos diplomáticos, restringindo a amplitude exploratória e deixando o potencial de recursos inexplorado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A Supremacia Offshore Impulsiona a Evolução do Mercado

Os desenvolvimentos offshore geraram 77,25% da receita de 2025 e devem registrar um CAGR de 5,84% até 2031, ressaltando sua centralidade no mercado de upstream de petróleo e gás do Vietnã. As profundidades de 50–200 metros em Nam Con Son e Cuu Long abrigam a maior parte das reservas remanescentes, exigindo sondas de maior especificação, conexões subsea e unidades de processamento flutuantes. Seções horizontais recordes de 3 km perfuradas com ferramentas de oscilação axial demonstram como a inovação compensa a dureza do embasamento.

O crescimento depende de hubs integrados de gás conectados a usinas de energia em terra, que monetizam a produção por meio de pagamentos de capacidade de primeiro petróleo, em vez de preços voláteis de commodities. O primeiro petróleo de Dai Hung Fase 3 — com vazão de 6.000 bpd antes do prazo — ilustra a maturação da gestão de projetos e valida modelos de infraestrutura compartilhada que reduzem os custos unitários. Mesmo assim, a escassez de equipes e o tempo de inatividade devido ao clima complicam os cronogramas, exigindo um planejamento robusto de contingência em toda a indústria de upstream de petróleo e gás do Vietnã.

A área onshore, limitada pela expansão urbana e pelo declínio de campos maduros, contribui com volumes modestos e estáveis, mas atrai capital novo limitado. Os operadores favorecem intervenções de baixo custo e esquemas de injeção alternada de água e gás para sustentar os platôs; no entanto, o potencial de recursos permanece marginal em comparação com as perspectivas offshore. Assim, a excelência na execução offshore continuará a determinar a criação de valor no mercado de upstream de petróleo e gás do Vietnã.

Por Tipo de Recurso: A Transformação do Gás Natural Reformula a Dinâmica da Indústria

O gás natural respondeu por 59,65% da receita de 2025 e tem previsão de crescimento a um CAGR de 6,02%, consolidando sua dominância no mercado de upstream de petróleo e gás do Vietnã. A produção está prevista para aumentar de 8 bcm em 2025 para mais de 20 bcm até 2034, à medida que Ca Voi Xanh, Bloco B e Nam Du/U Minh ampliam sua produção. Os contratos de venda de gás com cláusulas take-or-pay de 80 mmcfd garantem fluxos de caixa previsíveis e facilitam o financiamento de projetos.

O petróleo bruto, embora ainda essencial como matéria-prima para refinarias, enfrenta um declínio gradual devido ao esgotamento de reservatórios e ao sucesso limitado em novas descobertas. As correntes de condensado vinculadas aos desenvolvimentos de gás fornecem nafta de alto valor para a indústria petroquímica, compensando parcialmente a erosão do volume de petróleo. A indústria de upstream de petróleo e gás do Vietnã está cada vez mais recompensando os operadores capazes de orquestrar cadeias de valor completas de gás, desde as cabeças de poço subsea até os queimadores das usinas de energia.

Por Tipo de Poço: Dominância Convencional com Emergência Não Convencional

As completações convencionais responderam por 92,35% da produção de 2025, refletindo a geologia de armadilhas estruturais do Vietnã. No entanto, os projetos não convencionais e de recuperação melhorada estão crescendo a um CAGR de 6,69%, à medida que a perfuração horizontal, o fraturamento multietapas e a injeção de polímeros desbloqueiam carbonatos compactos e petróleo de sótão. Os re-fraturas piloto em poços vintage de Cuu Long elevaram os fatores de recuperação em 3–5 pontos percentuais, sinalizando um fluxo aditivo significativo para o mercado de upstream de petróleo e gás do Vietnã.

Ampliar o sucesso não convencional dependerá de reduções de custos, análise de dados para candidatos de alta qualidade e clareza regulatória sobre os produtos químicos utilizados no fraturamento hidráulico. À medida que os prestadores de serviços acumulam experiência, os benefícios da curva de aprendizado podem acelerar a adoção, diversificando a base de produção além das estruturas tradicionais.

Por Serviço: Foco em Desenvolvimento com Crescimento em Exploração

As ofertas de desenvolvimento e produção geraram 64,85% da receita de mercado em 2025, refletindo a prioridade dos operadores em maximizar a produção de campos sancionados por meio de monitoramento digital de poços, otimização de elevação artificial e desgargalamento de instalações. Contratos de serviço integrado de dez anos fornecem aos fornecedores visibilidade para investir em equipamentos especializados adequados às condições meteoceânicas do Vietnã.

Os gastos com serviços de exploração estão crescendo a um CAGR de 6,29%, com levantamentos sísmicos de fronteira e poços de avaliação de diâmetro reduzido visando prospectos pré-Terciários em Phu Khanh e no Song Hong profundo. Os operadores implantam fluxos de trabalho de IA com múltiplos atributos para aprimorar o ranqueamento de prospectos e reduzir a exposição a poços secos. O descomissionamento, embora incipiente, está preparado para crescer após 2030, quando as plataformas de primeira geração atingirem seu fim de vida econômico, potencialmente abrindo um novo fluxo de receita no mercado de upstream de petróleo e gás do Vietnã.

Análise Geográfica

A Bacia de Nam Con Son respondeu por 37,65% da produção nacional de hidrocarbonetos em 2025, impulsionada principalmente por Dai Hung, Bloco B e dutos de gás associados que abastecem usinas de energia próximas a Ho Chi Minh City. Cuu Long ficou em segundo lugar com 27,15%, onde a otimização da injeção de água e a perfuração de poços laterais atenuam o declínio natural. Song Hong e Phu Khanh figuram como fronteiras de alto risco e alto retorno — os levantamentos 3-D iniciais revelam acumulações carbonáticas promissoras, mas também desafios em águas profundas.

Os operadores preferem áreas firmemente dentro da zona econômica exclusiva do Vietnã para minimizar o atrito diplomático. Os blocos que se sobrepõem à linha dos nove traços da China permanecem subexplorados, apesar de grandes indícios de gás, porque seguradores e credores exigem prêmios punitivos. Os diálogos de desenvolvimento conjunto com a Tailândia no Golfo da Tailândia sugerem vias pragmáticas de compartilhamento de recursos que poderiam replicar os sucessos da metade da década de 2020 entre Malásia e Tailândia. A infraestrutura dita o cronograma dos projetos: os desenvolvedores preferem conexões ao tronco de Nam Con Son para reduzir o capex e acelerar o primeiro gás. O licenciamento ambiental para novas aproximações à costa é mais rigoroso próximo a corredores de turismo, como Nha Trang, direcionando os desembarques de dutos para aglomerados industriais. Os ciclones ao norte de Da Nang exigem ancoragens de FPSO mais pesadas e protocolos de evacuação, o que aumenta o opex. À medida que as áreas migram para águas mais profundas, as lacunas em logística de helipontos e capacidades de resposta a emergências precisarão ser corrigidas para manter os registros de segurança no mercado de upstream de petróleo e gás do Vietnã.

Panorama regulatório

A governança upstream do Vietnã tem como base a Lei de Petróleo e Gás de 2022. Nesse arcabouço, o Ministério da Indústria e Comércio (MOIT) supervisiona a investigação básica de petróleo e as atividades petrolíferas, incluindo etapas de verificação e avaliação, enquanto os Contratos de Partilha de Produção (PSCs) continuam sendo o principal instrumento contratual entre o Vietnam National Oil and Gas Group (PetroVietnam/PVN) e os investidores, sujeitos a processos do MOIT e a aprovações em nível de Primeiro-Ministro para os termos-chave. O investimento offshore por empresas estatais também é regido pelo Decreto 132/2024/ND-CP, em vigor desde 5 de dezembro de 2024, que especifica procedimentos e exige pareceres do MOIT em questões dentro de seu escopo de gestão estatal, reforçando o sequenciamento multiagências desde os programas de exploração até a avaliação de reservas e as decisões de comercialização.

Os requisitos de conformidade técnica se tornaram mais rigorosos com a Circular 57/2025/TT-BCT, em vigor a partir de 20 de janeiro de 2026. A circular estabelece requisitos técnicos para as atividades de exploração, desenvolvimento e produção e aumenta a dependência de normas documentadas para execução de campo e qualificação de contratados. O trabalho regulatório continuou em 2026, com o Departamento de Óleo, Gás e Carvão do MOIT designado em maio de 2026 para liderar a redação de revisões à lei do petróleo, indicando um esforço para alinhar os procedimentos de investimento upstream com regras mais amplas de investimento e gestão de capital estatal, mesmo com a complexidade de licenciamento continuando a restringir os prazos dos ciclos de projetos.

Cenário Competitivo

A PetroVietnam garante participações carregadas em cada PSC e fornece infraestrutura legada, ancorando a indústria de upstream de petróleo e gás do Vietnã. As majors internacionais — ExxonMobil, TotalEnergies e Eni — trazem conhecimento em águas profundas, capital de longo prazo e projetos-piloto de captura de carbono. As independentes, como Jadestone Energy e EnQuest, exploram campos marginais por meio de cadeias de decisão ágeis e campanhas de jack-up eficientes em custos.

A digitalização marca a fronteira da vantagem competitiva. Os pioneiros na adoção de análises de perfuração em tempo real reduziram o tempo não produtivo em até 20%, enquanto a manutenção preditiva reduziu as paralisações não planejadas nas plataformas de produção. A consolidação no setor de serviços é evidente, pois o futuro jack-up PVD 9 da PV Drilling ampliará a capacidade nacional de jack-up e se alinhará com o impulso da PetroVietnam por maior conteúdo local.

Estrategicamente, as empresas estão se diversificando para o segmento gás-para-energia para garantir a absorção da produção e proteger-se contra ciclos de preços. O acordo de cooperação da Aramco em 2024 prevê caminhos de transferência de tecnologia e co-investimento em combustíveis de menor teor de carbono. O financiamento de agências de crédito à exportação, exemplificado pelo empréstimo de USD 415 milhões do JBIC para o Bloco B, favorece contratantes japoneses e cultiva cadeias de suprimento multinível que reforçam o posicionamento competitivo sem violar os limites de propriedade estrangeira do Vietnã. Consequentemente, o mercado de petróleo do Vietnã, como mercado upstream, recompensa as empresas capazes de integrar excelência em subsolo, eficiência de capital e destreza geopolítica.

Líderes da Indústria de Upstream de Petróleo e Gás do Vietnã

Vietnam Oil & Gas Group (PetroVietnam)

PTTEP

Jadestone Energy

ExxonMobil (incl. contribuição pré-primeiro gás de Ca Voi Xanh)

Rosneft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está centrado em desenvolvimentos offshore liderados por gás que podem ser comercializados por meio de contratos de fornecimento doméstico, com marcos upstream sendo combinados com adições de instalações e acordos de venda de gás. Exemplos específicos incluem o caminho da Fase 2B do Su Tu Trang no Bloco 15-1, onde um GSPA foi assinado e o plano de desenvolvimento inclui uma nova plataforma de Instalação Central de Gás (CGF), e as descobertas de gás de Nam Du e U Minh, onde o Governo do Vietnã aprovou o plano de desenvolvimento de campo em março de 2026. Essa aprovação viabilizou licitações para infraestrutura e transferiu os projetos da fase de avaliação para a execução. Esses movimentos se encaixam na transição descrita no relatório, que passa de exploração de fronteira de maior risco para o desenvolvimento integrado de projetos que conecta o fornecimento de gás offshore à demanda de energia cativa.

Oportunidades também surgem de (i) avaliação e confirmação de potencial adicional de recursos que renova o inventário perfurável em bacias maduras, como indicado pelo resultado da avaliação Hai Su Vang-2X da Murphy no Bloco 15-2/17, e (ii) incentivos fiscais e contratuais na Lei de Petróleo e Gás de 2022 para blocos em águas profundas, offshore e não convencionais. Tais disposições, incluindo prazos contratuais mais longos e períodos de prospecção estendidos, melhoram a atratividade para investimento em áreas tecnicamente desafiadoras. Paralelamente, entidades upstream nacionais estão expandindo capacidades adjacentes que podem monetizar vantagens de subsuperfície e infraestrutura, incluindo a expansão declarada da PVEP para o escopo relacionado a CCUS, como o transporte de CO2, o que abre caminhos de colaboração para fornecedores de serviços junto ao trabalho de desenvolvimento convencional.

Desenvolvimentos recentes do setor

- Junho de 2026: PVEP e Petrovietnam comissionaram o poço ST-9P no campo de gás Su Tu Trang (Bloco 15-1), trazendo nova produção de aproximadamente 30,72 milhões de pés cúbicos de gás por dia e 6.096 barris de condensado por dia. O início da operação fortalece a economia de desenvolvimento de campos próximos na área de Cuu Long e apoia os esforços de comercialização integrada de gás centrados na demanda doméstica.

- Maio de 2026: a Petrovietnam lançou um processo de licitação internacional aberta para direitos de exploração e produção no Bloco offshore 17, na Bacia de Cuu Long. A licitação amplia o pipeline de licenciamento de curto prazo e sinaliza o uso contínuo de rodadas competitivas para atrair parceiros para províncias offshore já estabelecidas.

- Dezembro de 2024: a Pharos Energy informou que as licenças de dois campos de petróleo e gás no Vietnã foram estendidas até 2031 e 2032. As extensões preservam a continuidade das operações upstream e do planejamento de investimentos em ativos existentes, o que é relevante em uma bacia onde os operadores equilibram a depleção com a redesenvolvimento incremental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor gerado pela atividade upstream de petróleo e gás no Vietnã. Inclui exploração, desenvolvimento de campos, produção e trabalhos de encerramento de vida útil de ativos de petróleo e gás, tanto em localizações onshore quanto offshore.

Exclusões de escopo: esta dimensão não inclui transporte e armazenamento midstream, refino downstream e combustíveis de varejo, e geração de energia a partir de gás.

Visão geral da segmentação

- Por Localização de Implantação

- Onshore

- Offshore

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a base factual sobre a atividade upstream no Vietnã e estabelecer intervalos realistas para produção, reservas e cronograma de projetos. Consultamos fontes públicas como o Escritório Geral de Estatística do Vietnã para contexto macro e setorial, além de estatísticas energéticas internacionais, como publicações da IEA e da EIA, para verificações cruzadas nos balanços de produção e consumo.

Para fundamentar o pipeline de atividades upstream, também revisamos informações públicas de projetos e licenciamento disponíveis por meio de comunicações governamentais e regulatórias, além de comunicados à imprensa de operadoras, relatórios anuais auditados e apresentações a investidores. Patentes e artigos técnicos (quando relevantes para desenvolvimento offshore e trabalhos em poços) ajudaram a interpretar quais tipos de atividade tinham maior probabilidade de expandir em escala. Além disso, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para agilizar a validação de cronogramas, mudanças na propriedade de ativos e padrões de gastos reportados. As fontes documentais mencionadas são ilustrativas e não exaustivas, e muitas outras fontes públicas e pagas foram utilizadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar como a receita upstream é reconhecida entre exploração, desenvolvimento e produção, e descomissionamento, e depois em testar as premissas por trás dos níveis de atividade por tipo de ativo. Conversamos com uma combinação de operadoras, especialistas em serviços upstream e consultores do setor, e equilibramos as contribuições entre visões onshore e offshore para que lacunas nas divulgações públicas pudessem ser preenchidas com verificações práticas.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | |

| Players menores: 22% | Gerentes: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual as perspectivas de produção e os cronogramas de desenvolvimento de campos são traduzidos em um conjunto realista de demanda para a atividade upstream. Em seguida, o valor é mapeado usando o mix de serviços e a intensidade de custo típica por estágio. Na prática, a atividade de exploração, o ritmo de perfuração de desenvolvimento, a sanção de projetos offshore e o momento do descomissionamento são os principais sinais que moldam os totais anuais.

Esses totais foram então verificados usando aproximações bottom-up seletivas. Isso incluiu indicadores amostrados de receita de operadoras e contratados, marcadores de gastos no nível de projeto extraídos de anúncios públicos, e verificações de consistência sobre o gasto implícito por poço ou por fase de desenvolvimento. Onde o rastro bottom-up estava incompleto, como em contratos pequenos ou escopos de trabalho agrupados, preenchemos as lacunas usando proporções derivadas de projetos comparáveis e depois as reverificamos durante as chamadas.

Para a previsão, foi utilizada uma análise de cenários para que o modelo pudesse refletir mudanças nas aprovações de projetos, a sensibilidade ao preço de commodities para exploração discricionária e os prazos de desenvolvimento offshore. A visão prospectiva final foi ajustada somente após os dados primários se alinharem quanto ao momento esperado de atividade e a uma progressão razoável de intensidade e precificação de serviços.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações em relação a sinais independentes. Isso incluiu o gasto implícito em comparação com marcos de projetos anunciados, a consistência do mix de serviços ao longo do tempo e variações ano a ano que exigem uma razão operacional clara. Quando surgiam valores discrepantes, os rastreamos até insumos como datas de início de projetos atrasadas, premissas de perfuração excepcionalmente altas ou variações de preço que não correspondiam ao retorno de contatos de mercado.

Antes da aprovação final, outro analista revisa a lógica do modelo, as conversões de unidades e as principais premissas para identificar erros de cálculo e desvios de escopo com antecedência. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, incluindo novas sanções de projetos, grandes atrasos ou mudanças de política que alterem a atividade upstream. Imediatamente antes da entrega, realizamos uma varredura final de anúncios recentes para que os clientes recebam a visão mais atualizada disponível.

Comparação do Tamanho do Mercado Upstream de Petróleo e Gás do Vietnã da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para o upstream do Vietnã frequentemente não coincidem porque as fontes não tratam os mesmos fluxos financeiros como parte do mercado, e também ancoram as previsões em cronogramas de atividade diferentes. A diferença geralmente decorre de a estimativa estar mais próxima de uma visão de gastos, de uma visão mais ampla de atividade upstream, ou de uma combinação de ambas, além de como a precificação e o momento cambial são tratados.

Alguns números publicados tendem a uma visão de linha de item de capex vinculada a orçamentos anunciados, o que tende a excluir serviços contínuos ligados à produção e trabalhos de final de vida. Outros usam uma definição mais ampla de upstream que pode misturar sistemas offshore adicionais além do que é claramente atribuível a E&P no Vietnã naquele ano. A Mordor Intelligence contabiliza exploração, desenvolvimento e produção, e descomissionamento no Vietnã, mantendo o valor de midstream e downstream fora dos totais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,82 bilhões de USD (2025) | |

| Consultoria Global A | 3,13 bilhões de USD (2026) | Usa um ano-base diferente e um horizonte mais longo, e a descrição do escopo também parece incorporar um conjunto mais amplo de infraestrutura upstream e linhas de serviço, o que pode elevar o valor inicial. |

| Publicação Setorial B | 1,30 bilhão de USD (2025) | Acompanha apenas os gastos de capex de E&P do Vietnã, e exclui explicitamente alguns projetos, deixando de contabilizar serviços ligados à produção e o descomissionamento, que ainda geram valor de mercado upstream. |

Em conjunto, a tabela mostra que uma perspectiva focada apenas em gastos pode subestimar o mercado, enquanto uma perspectiva upstream ampla pode superestimá-lo quando itens adjacentes são incorporados. Ao manter o escopo vinculado às atividades do ciclo de vida upstream e fazer verificações cruzadas com o cronograma de projetos e a intensidade de atividade, o número final permanece rastreável a fatores que podem se repetir ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de upstream de petróleo e gás do Vietnã?

O mercado de upstream de petróleo e gás do Vietnã é avaliado em USD 2,98 bilhões em 2026 e tem previsão de atingir USD 3,91 bilhões até 2031.

Qual segmento detém a maior participação na receita upstream do Vietnã?

Os projetos offshore dominam com 77,25% da receita de 2025 e permanecem o principal motor de crescimento até 2031.

Com que velocidade se espera que a produção de gás natural do Vietnã cresça?

A receita de gás natural tem previsão de expansão a um CAGR de 6,02%, elevando a participação de mercado para mais de 59% até 2031.

Quais são as principais barreiras ao investimento upstream no Vietnã?

Os ciclos de licenciamento prolongados e os riscos geopolíticos no Mar do Sul da China são os obstáculos mais significativos.

Quais empresas lideram o desenvolvimento integrado de gás-para-energia?

A PetroVietnam faz parceria com ExxonMobil e TotalEnergies em projetos como Ca Voi Xanh e Bloco B, que vinculam o fornecimento offshore à geração onshore.

Como o descomissionamento impactará a demanda por serviços após 2031?

Um número crescente de plataformas de primeira geração atingirá o fim de vida, criando nova demanda por serviços especializados de remoção e remediação de locais.

Página atualizada pela última vez em: