Tamanho e Participação do Mercado de Serviços de Helicóptero Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

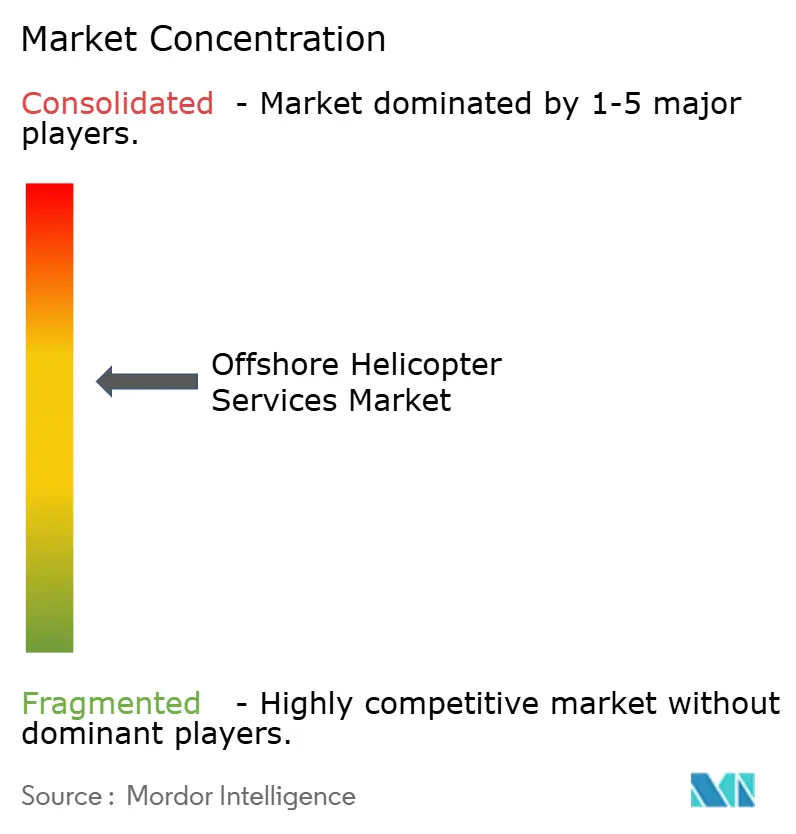

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Helicóptero Offshore por Mordor Intelligence

O tamanho do Mercado de Serviços de Helicóptero Offshore deverá aumentar de USD 3,68 bilhões em 2025 para USD 3,82 bilhões em 2026 e atingir USD 4,64 bilhões até 2031, crescendo a um CAGR de 3,97% no período de 2026 a 2031. A renovação da frota em direção a bimotores super-médios, a rápida expansão da energia eólica offshore e regulamentações de segurança digital mais rigorosas estão remodelando a economia dos operadores. Os helicópteros super-médios já substituem os bimotores pesados legados em rotas de até 200 milhas náuticas, pois reduzem o consumo de combustível em 20% a 30%, mantendo a capacidade de 14 a 16 passageiros.[1]Airbus, "Pedidos de Helicópteros 2025," airbus.com O CAGR de 9,0% da energia eólica offshore até 2031 amorte as oscilações de receita no petróleo e gás, mas os prestadores de serviços precisam investir em aeronaves com capacidade de içamento e em logística de combustível de aviação sustentável (SAF) para conquistar contratos premium.[2]Orrick, "Relatório Global de Energia Eólica Offshore 2025," orrick.com Enquanto isso, os orçamentos de exploração e produção em águas profundas superiores a USD 7 bilhões apenas da Chevron em 2026 mantêm a demanda resiliente por mudanças de tripulação de longo alcance.[3]Chevron, "Despesas de Capital Offshore 2026," chevron.com A consolidação em torno da manutenção por hora de voo, da adoção de SAF e da conformidade orientada por dados está criando barreiras de entrada que favorecem operadores de grande escala com frotas multi-OEM diversificadas.[4]Bristow, "Acordo de Suporte Leonardo de 10 Anos," bristowgroup.com

Principais Conclusões do Relatório

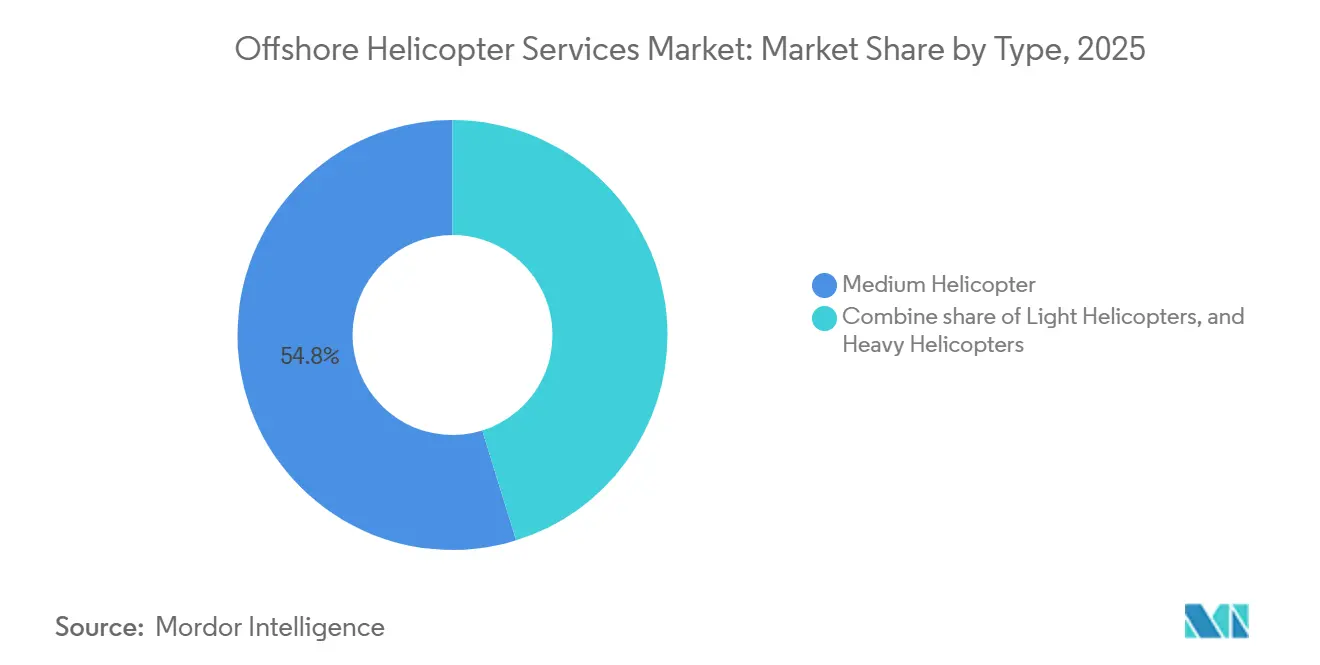

- Por tipo, os helicópteros médios lideraram com 53,7% da participação do mercado de serviços de helicóptero offshore em 2025, enquanto os helicópteros leves têm previsão de crescimento mais rápido, com CAGR de 6,3% até 2031.

- Por aplicação, o transporte de tripulação representou 45,1% do tamanho do mercado de serviços de helicóptero offshore em 2025, e inspeção, monitoramento e levantamento deve expandir a um CAGR de 7,1% até 2031.

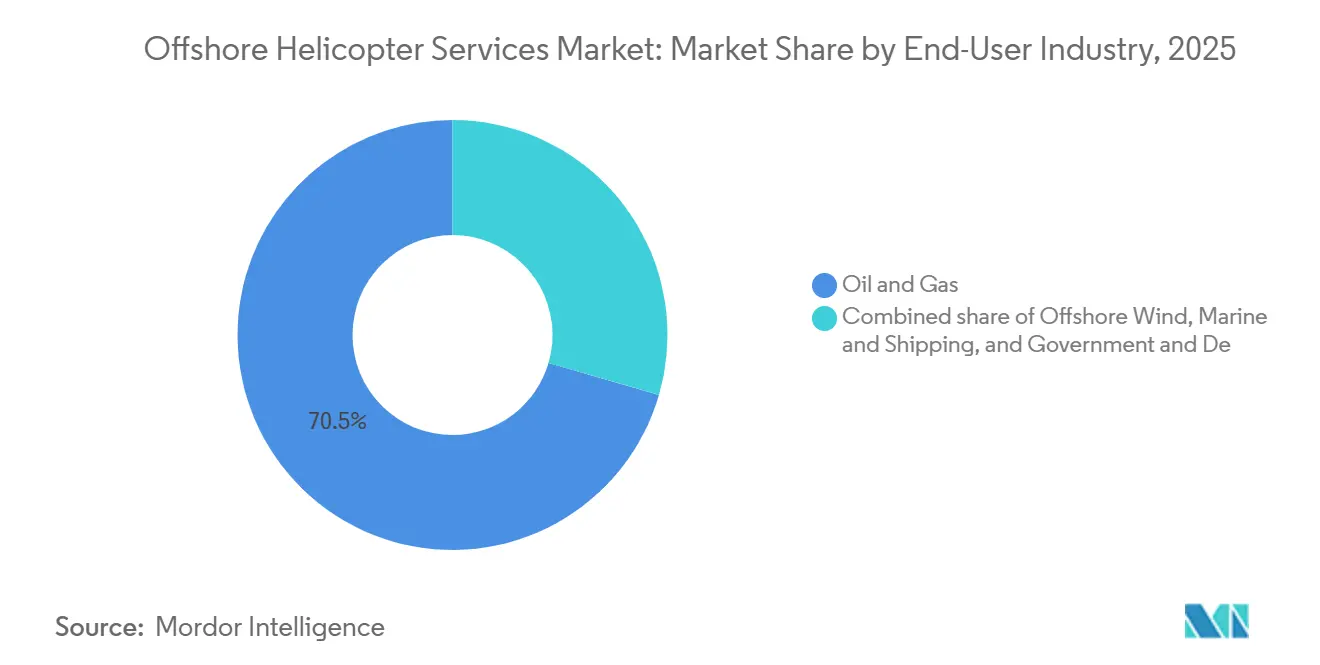

- Por setor do usuário final, petróleo e gás representou 70,5% do tamanho do mercado de serviços de helicóptero offshore em 2025, e a energia eólica offshore deve expandir a um CAGR de 9% até 2031.

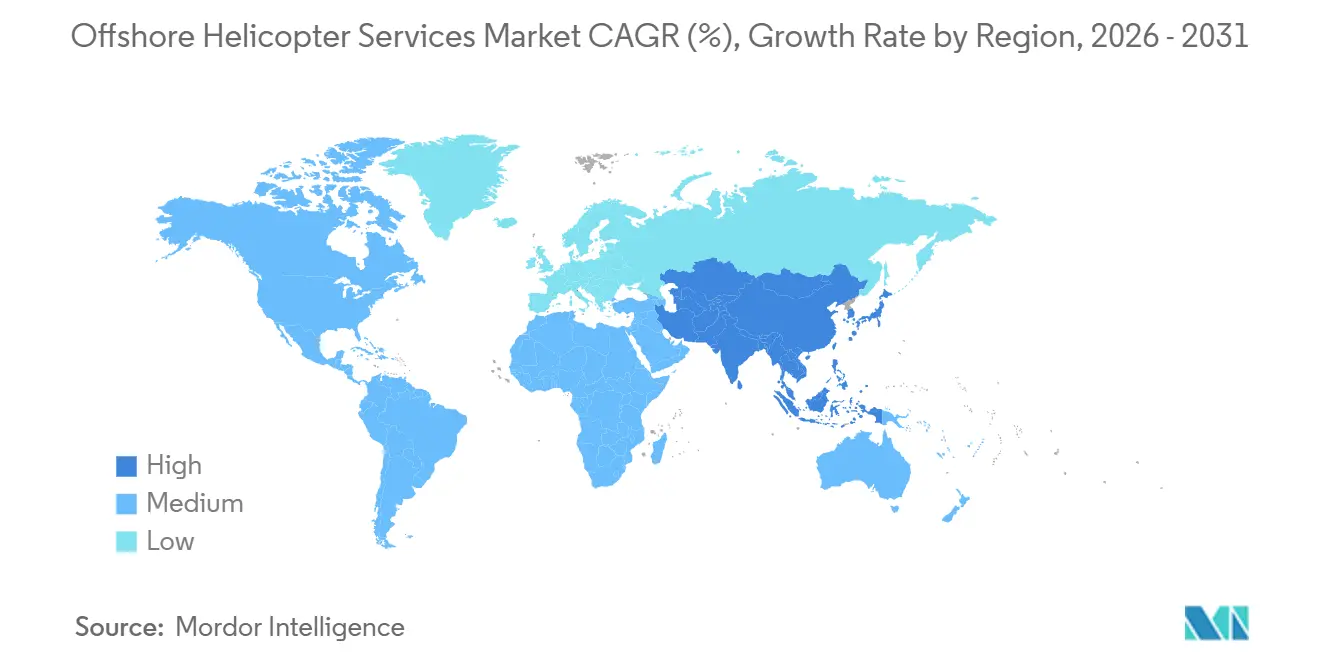

- Por geografia, a América do Norte dominou com participação de 31,9% em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 6,8% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Helicóptero Offshore

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em Exploração e Produção em Águas Profundas e Ultraprofundas | +1.20% | América do Sul, América do Norte, África Ocidental | Médio prazo (2 a 4 anos) |

| Aceleração da Expansão de Parques Eólicos Offshore | +1.50% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Modernização da Frota em Direção a Bimotores Médio-Pesados | +0.80% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de Segurança Digitalizados | +0.30% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento dos Programas de Retrofit com Combustíveis Híbridos e Eletrocombustíveis | +0.40% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Exploração e Produção em Águas Profundas e Ultraprofundas

O impulso dos investimentos continua à medida que os operadores buscam barris de alta margem em bacias ultraprofundas, onde os helicópteros permanecem a única opção viável para mudanças de tripulação. A Chevron alocou USD 7 bilhões em CAPEX offshore em 2026, priorizando interligações no Golfo do México que exigem alcance super-médio. A produção da Guiana atingiu 918.000 barris por dia em 2026 e aumentará quando o FPSO Uaru da ExxonMobil adicionar mais 250.000 barris por dia a mais de 190 quilômetros da costa. A Petrobras comprometeu mais de USD 12 bilhões com os projetos pré-sal SEAP I/II em águas com mais de 2.000 metros de profundidade, garantindo a utilização de helicópteros por décadas. O contrato de USD 1,25 bilhão da Subsea7 para o Búzios 9 sublinha a infraestrutura submarina que exigirá inspeção aérea e cobertura de emergência. Em conjunto, espera-se que esses programas mantenham a utilização da frota de helicópteros offshore acima de 70% até 2031.

Aceleração da Expansão de Parques Eólicos Offshore

A capacidade global instalada de energia eólica offshore atingiu 89,2 GW em 2025 e continua a crescer com projeções de CAGR de 9,0% até 2031. A China sozinha adicionou 6 GW em 2025, enquanto a Europa avançou em megaprojetos como o Hornsea 3, de 2,9 GW. O Vietnã aprovou metas que podem chegar a 17 GW até 2035, criando nova demanda por missões de içamento além de 80 milhas náuticas. A NHV registra até 100 horas de voo por mês com H175s para a Vestas no Baltic Power, demonstrando como as plataformas super-médias podem complementar os navios de transferência de tripulação em zonas eólicas distantes. Embora os drones reduzam as saídas de inspeção de rotina, o reparo emergencial de pás e a evacuação médica mantêm os helicópteros como parte integrante dos ciclos de operação e manutenção de parques eólicos.

Modernização da Frota em Direção a Bimotores Médio-Pesados

Os operadores aposentam os custosos S-92 pesados em favor dos AW189s e H175s, que combinam capacidade de carga com menor consumo de combustível. O pedido firme da Bristow por 10 AW189s, com entrega prevista até 2028, consolida o tipo como seu principal equipamento offshore. A PHI firmou um acordo-quadro para o H175 e compras incrementais de AW189 para diversificar sua frota, afastando-se dos S-92s com problemas na caixa de engrenagens. A Airbus registrou 544 pedidos de helicópteros em 2025, sendo os super-médios a maioria, graças ao desempenho e à aviônica em conformidade com a IOGP. A transmissão principal de funcionamento a seco do AW189 da Leonardo e o HUMS via satélite reduzem o tempo de inatividade não programado em até 20%, sustentando a economia de manutenção por hora de voo. À medida que os pacotes de suporte limitam o risco de valor residual, o mercado de serviços de helicóptero offshore pivota decisivamente em direção a frotas super-médias.

Crescimento dos Programas de Retrofit com Combustíveis Híbridos e Eletrocombustíveis

Os prazos do sistema de comércio de emissões da Europa impulsionam a adoção de SAF e demonstradores híbridos. A NHV e a Vestas operam H175s com 40% de SAF, obtendo reduções de 32% no carbono ao longo do ciclo de vida sem troca de motor. A HeliService opera AW139s e AW169s com misturas idênticas no Baltic Eagle, comprovando que os combustíveis substitutos atendem às demandas das missões offshore. O PioneerLab da Airbus tem como meta ganhos de 30% em eficiência de combustível com um banco de testes híbrido do H145 previsto para 2027. O tilt-wing HEX da Sikorsky acopla um GE CT7 a um gerador de 1,2 MW para superar 500 milhas náuticas de alcance nos testes de 2027. Contratos em parques eólicos europeus já estipulam misturas mínimas de 30% de SAF a partir de 2028, separando as frotas em conformidade dos operadores legados.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência dos Navios de Transferência de Tripulação | -0.60% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Petróleo Reduzindo os Orçamentos de Perfuração | -0.90% | Global | Médio prazo (2 a 4 anos) |

| Escassez Global de Pilotos Certificados para Operações Offshore | -0.40% | Global | Longo prazo (≥ 4 anos) |

| Gargalos Prolongados na Caixa de Engrenagens do S-92 | -0.50% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência dos Navios de Transferência de Tripulação

Os navios de transferência de tripulação movem equipes a menos da metade do custo dos helicópteros em rotas abaixo de 50 milhas náuticas e emitem 60% menos carbono por passageiro-quilômetro. Os operadores de parques eólicos aceitam maior risco de lesões para cumprir os orçamentos de ESG, de modo que os helicópteros agora se concentram em saídas de longo alcance, içamento e evacuação médica. Os H175s da NHV no Baltic Power demonstram a capacidade única de mover múltiplas equipes e realizar içamentos de maca em um único voo, algo que os navios de transferência de tripulação não conseguem igualar. A ameaça de substituição mais aguda está nas zonas eólicas europeias e chinesas de águas rasas, onde os navios de transferência de tripulação poderiam absorver até 70% do volume de curta distância até 2028.

Volatilidade do Preço do Petróleo Reduzindo os Orçamentos de Perfuração

A Wood Mackenzie espera que o Brent tenha uma média de USD 60 por barril em 2026, em meio a um excedente de 2,3 milhões de barris por dia, levando os operadores a adiar a aprovação de projetos em águas profundas. O backlog da Transocean diminuiu à medida que os clientes migraram para o xisto de ciclo curto, reduzindo as horas de helicóptero em plataformas flutuantes. A Rystad registrou uma queda de 12% nas decisões finais de investimento em águas profundas durante 2025, reforçando a ligação entre os ciclos de commodities e a demanda por voos. A Bristow mitigou a exposição por meio de um contrato de busca e salvamento no Mar de Barents de USD 196 milhões, que garante a utilização independentemente do preço do petróleo. A diversificação para energia eólica e busca e salvamento governamental está se tornando prática padrão para amortecer os cortes cíclicos de perfuração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Super-Médios Substituem os Pesados Legados

Os helicópteros médios dominaram com 53,7% da participação do mercado de serviços de helicóptero offshore em 2025, graças às frotas de AW189 e H175 que oferecem capacidade de 14 a 16 assentos com 20% menos consumo de combustível do que os bimotores pesados. O tamanho do mercado de serviços de helicóptero offshore vinculado aos tipos leves acelerará a um CAGR de 6,3% até 2031, à medida que as mudanças de tripulação em campos marginais e a inspeção eólica recompensam a agilidade.

Os operadores adaptam cada vez mais a composição da frota ao comprimento da rota, em vez de recorrer por padrão a plataformas pesadas. Os AW139s leves cobrem percursos abaixo de 100 milhas náuticas, os super-médios lidam com missões acima de 150 milhas náuticas com içamento, e os pesados permanecem em rotas ultralonga acima de 300 milhas náuticas ou em serviço no Ártico. O novo pedido da Abu Dhabi Aviation por seis AW139s mostra que as operadoras do Oriente Médio estão modernizando as frotas regionais sob as novas regras da IOGP. Até 2031, prevê-se que os super-médios superem 60% da frota total, enquanto os pesados caem abaixo de 15% com a aposentadoria dos S-92s.

Por Aplicação: Crescimento da Inspeção Supera o Transporte de Tripulação

O transporte de tripulação representou 45,1% do tamanho do mercado de serviços de helicóptero offshore em 2025, mas inspeção, monitoramento e levantamento registrará um CAGR de 7,1% até 2031.

Os fluxos de trabalho híbridos entre humanos e drones estão remodelando a demanda. A Ørsted reduz as saídas de rotina em 7,5 vezes com drones ancorados, mas ainda recorre a helicópteros para reparo emergencial de pás e evacuação médica. O Turritella da Shell utilizou um veículo operado remotamente para concluir a primeira inspeção de FPSO sem entrada aprovada por classe, economizando 40% dos custos, mas mantendo o helicóptero em espera para resgate em espaços confinados. O suporte ao descomissionamento surge como um nicho premium, pois o içamento de equipes e equipamentos durante a desmontagem de plataformas requer acesso vertical em janelas restritas. A composição de aplicações se inclinará para missões de maior margem e menor volume, que valorizam a habilidade técnica em detrimento do preço por assento-milha.

Por Setor do Usuário Final: Energia Eólica Offshore Perturba a Dominância do Petróleo e Gás

O petróleo e gás manteve 70,5% da participação do mercado de serviços de helicóptero offshore em 2025, mas a energia eólica offshore se expandirá a um CAGR de 9,0% e poderá capturar até 25% de participação até 2031.

Projetos de petróleo em águas profundas, como o SEAP I/II da Petrobras e as expansões da ExxonMobil na Guiana, ainda precisarão de helicópteros de longo alcance até 2035. Os desenvolvedores de energia eólica concedem cada vez mais contratos de içamento de longo prazo: a CHC apoia o Hornsea 3 com H175s, e a NHV registra 100 horas de voo mensais para a Vestas no Baltic Power. O setor marítimo e de navegação, além do governo e defesa, oferecem demanda anticíclica com participação de 10% a 15% por meio de missões de busca e salvamento ou transferência de pilotos. Uma composição de receita mais equilibrada protegerá os operadores das oscilações do preço do petróleo.

Análise Geográfica

A América do Norte representou 31,9% da participação do mercado de serviços de helicóptero offshore em 2025, ancorada pelos campos de águas profundas do Golfo do México e pelos contratos do Ártico no Mar de Barents. O acordo de NOK 1,9 bilhão da Bristow no Mar de Barents implanta dois transportes S-92 e uma variante de busca e salvamento, atendendo até 3.400 passageiros por mês. A CHC e a Lufttransport juntas conquistaram um contrato de NOK 4,3 bilhões em Bergen para operar três S-92s e dois AW189s para Troll, Gullfaks e Oseberg a partir de maio de 2026. Embora as rotas de águas rasas no Golfo enfrentem a concorrência dos navios de transferência de tripulação, os hubs de águas ultraprofundas e as missões no Ártico em condições climáticas adversas mantêm a demanda por helicópteros robusta.

A Europa permanece o núcleo histórico do mercado de serviços de helicóptero offshore. A NHV introduziu Airbus H160s financiados pela GD Helicopter Finance para trabalhos no Mar do Norte e no Báltico a partir de maio de 2026. A Avincis entrou no segmento de energia eólica offshore por meio da aquisição da KN Helicopters, adicionando H135s e H145s na Dinamarca. O monitoramento obrigatório de helipontos e as atualizações de HUMS sob as regras da UK CAA e da EASA elevam os custos de conformidade, mas também solidificam as barreiras de entrada.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,8% até 2031. A aprovação do projeto de gás Nam Du e U Minh da Jadestone e a extensão da licença do Bloco 06.1 do Vietnã da ONGC adicionarão mudanças de tripulação de longo alcance acima de 100 milhas náuticas. A China adicionou 6 GW de capacidade de energia eólica offshore em 2025, mas permanece centrada em navios de transferência de tripulação, oferecendo um espaço em branco para entrantes de helicópteros super-médios. A Global Vectra apoia a ONGC e a Reliance a partir de bases em Mumbai com mais de 25 helicópteros, ilustrando o crescimento da capacidade da frota doméstica. A América do Sul acelera com a marcha da Guiana em direção a 1 milhão de barris por dia e os programas pré-sal do Brasil, enquanto o Oriente Médio e a África registram demanda estável proveniente do GNL de Moçambique e do desenvolvimento Agogo de USD 7,8 bilhões em Angola.

Cenário Competitivo

Os cinco principais operadores — Bristow, CHC, PHI, Era e Abu Dhabi Aviation — controlam parcela significativa da capacidade global, indicando concentração moderada. A Bristow concluiu um acordo de serviço global de 10 anos com a Leonardo, agrupando inventário, HUMS e simuladores, estabilizando os fluxos de caixa de manutenção. A CHC garantiu mais de USD 1 bilhão em contratos plurianuais durante 2025, incluindo um acordo com a Equinor de NOK 4,3 bilhões, comprovando que escala aliada a parcerias com OEMs orienta as vitórias em licitações.

A difusão tecnológica molda a concorrência. Os H175s equipados com Helionix da NHV atingem mínimos de visibilidade reduzida, conferindo vantagem operacional nas condições de inverno no Mar do Norte. A manutenção preditiva do AW189 da Leonardo com link via satélite reduz o tempo de inatividade em 20%, aumentando a competitividade nas licitações. Os arrendadores estão se consolidando: a SMFL Helicopters surgiu da fusão da LCI com a Macquarie Rotorcraft, com 290 aeronaves, oferecendo aos operadores acesso com baixo capital a novos modelos.

Movimentos estratégicos ampliam a presença. A The Helicopter Company adquiriu 76% da Heliconia para visar contratos offshore na África Ocidental. A GD Helicopter Finance está adquirindo a NHV, mantendo a marca independente, mas injetando capital para expansão da frota. A capacidade de SAF e os roteiros de retrofit híbrido influenciam cada vez mais as aquisições, posicionando os adotantes precoces para os limites do sistema de comércio de emissões da UE em 2027.

Líderes do Setor de Serviços de Helicóptero Offshore

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Inc.

-

Abu Dhabi Aviation PJSC

-

NHV Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O NHV Group introduziu dois Airbus H160s financiados pela GDHF, entrando em serviço no Mar do Norte em maio de 2026.

- Março de 2026: A SMFL Helicopters foi lançada após a SMFL fundir a LCI e a Macquarie Rotorcraft, criando um arrendador com 290 aeronaves.

- Março de 2026: A CHC do Brasil ganhou um contrato de mudança de tripulação da Equinor Bacalhau utilizando um S-92A a partir do início de fevereiro de 2026.

- Fevereiro de 2026: A Equinor e a Vår Energi concederam à Bristow um contrato de transporte e busca e salvamento no Mar de Barents de NOK 1,9 bilhão, com vigência a partir de setembro de 2026.

Escopo do Relatório do Mercado Global de Serviços de Helicóptero Offshore

Os serviços de helicóptero offshore fornecem transporte aéreo especializado, facilitando o deslocamento de pessoal, equipamentos e carga entre bases em terra e locais offshore, como plataformas de petróleo, plataformas de produção, navios e parques eólicos. Esses serviços desempenham um papel vital na logística do setor de energia, apoiando transferências de tripulação e operações de emergência em ambientes desafiadores e remotos.

O Mercado de Serviços de Helicóptero Offshore é segmentado por tipo, aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em helicópteros leves, helicópteros médios e helicópteros pesados. Por aplicação, o mercado é segmentado em transporte de tripulação, transporte de carga, inspeção/monitoramento/levantamento, suporte a relocação/descomissionamento e outras aplicações. Por setor do usuário final, o mercado é segmentado em petróleo e gás, energia eólica offshore, marítimo e navegação, e governo e defesa. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços de helicóptero offshore nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Helicópteros Leves |

| Helicópteros Médios |

| Helicópteros Pesados |

| Transporte de Tripulação |

| Transporte de Carga |

| Inspeção, Monitoramento e Levantamento |

| Suporte a Relocação e Descomissionamento |

| Outras Aplicações |

| Petróleo e Gás |

| Energia Eólica Offshore |

| Marítimo e Navegação |

| Governo e Defesa |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| América do Sul |

| Oriente Médio e África |

| Por Tipo | Helicópteros Leves |

| Helicópteros Médios | |

| Helicópteros Pesados | |

| Por Aplicação | Transporte de Tripulação |

| Transporte de Carga | |

| Inspeção, Monitoramento e Levantamento | |

| Suporte a Relocação e Descomissionamento | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Petróleo e Gás |

| Energia Eólica Offshore | |

| Marítimo e Navegação | |

| Governo e Defesa | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de helicóptero offshore e para onde ele está caminhando até 2031?

O tamanho do mercado de serviços de helicóptero offshore é de USD 3,82 bilhões em 2026 e tem projeção de atingir USD 4,64 bilhões até 2031, crescendo a um CAGR de 3,97%.

Qual segmento de helicóptero está se expandindo mais rapidamente?

Os helicópteros leves têm previsão de registrar um CAGR de 6,3% até 2031, devido à crescente demanda por inspeção de parques eólicos e mudanças de tripulação em campos marginais.

Qual é a participação da energia eólica offshore e com que rapidez está crescendo?

A energia eólica offshore representa cerca de 20% da demanda do usuário final em 2026 e avança a um CAGR de 9,0%, podendo atingir 25% de participação até 2031.

Qual região contribuirá mais para o crescimento incremental?

A Ásia-Pacífico deve registrar o maior CAGR de 6,8% até 2031, impulsionada pelos projetos de gás do Vietnã e pela crescente frota de energia eólica offshore da China.

Como os operadores estão respondendo aos mandatos de sustentabilidade?

As principais operadoras estão voando com misturas de 40% de SAF e encomendando helicópteros super-médios com sistemas de manutenção preditiva, enquanto os OEMs visam demonstradores híbrido-elétricos para implantação após 2027.

Qual é a principal vantagem competitiva dos grandes operadores?

A escala permite frotas multi-OEM, acordos de manutenção por hora de voo e o capital necessário para atender às regulamentações de segurança digital e emissões que os concorrentes menores têm dificuldade em financiar.

Página atualizada pela última vez em: