Tamanho e Participação do Mercado de Serviços de Helicópteros Offshore na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

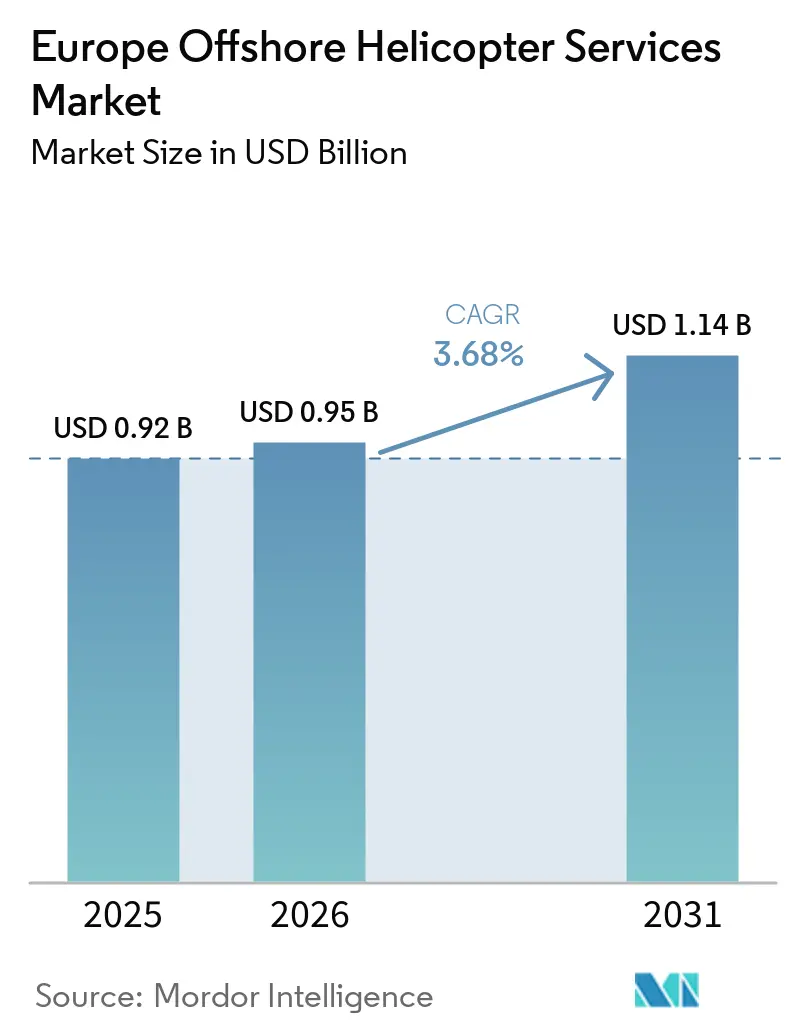

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.68% CAGR |

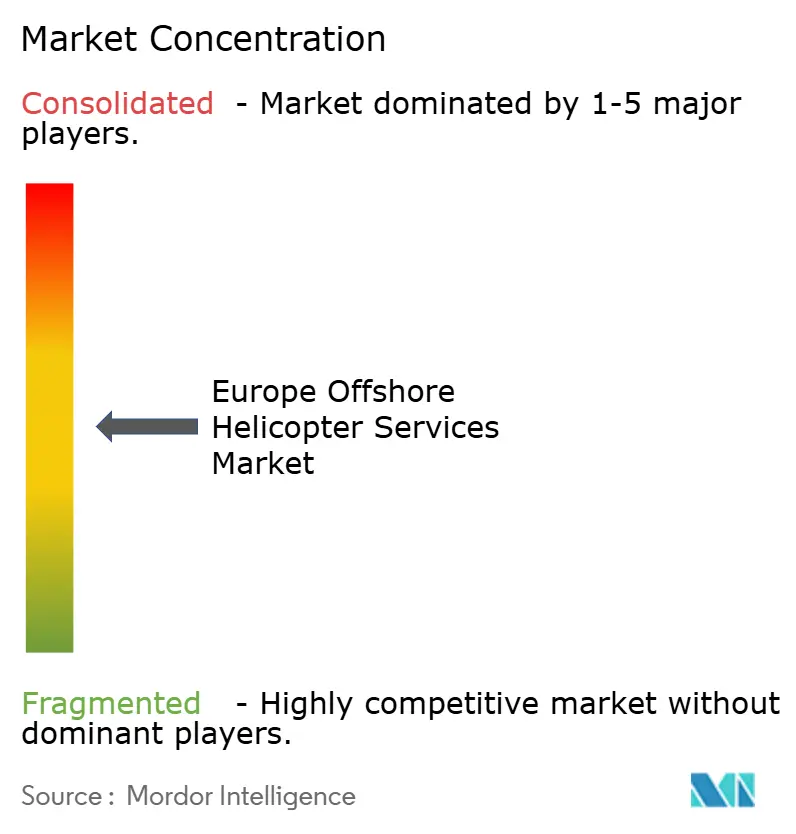

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Helicópteros Offshore na Europa por Mordor Intelligence

O tamanho do Mercado de Serviços de Helicópteros Offshore na Europa está projetado para expandir de USD 0,92 mil milhões em 2025 e USD 0,95 mil milhões em 2026 para USD 1,14 mil milhões até 2031, registando um CAGR de 3,68% entre 2026 e 2031. A renovação da frota em direção a helicópteros super-médios, a rápida expansão de parques eólicos situados a mais de 50 quilómetros da costa e a adjudicação de contratos plurianuais de petróleo e gás sustentam o avanço constante do mercado. Os operadores estão a diversificar-se, afastando-se do envelhecido Sikorsky S-92, cujo estrangulamento na caixa de engrenagens limita a capacidade, e a adotar o Airbus H175 e o Leonardo AW189, que reduzem os custos por lugar em percursos de 100 quilómetros. Entretanto, os navios de transferência de tripulação (CTVs) estão a conquistar rotas com menos de 30 quilómetros, obrigando as transportadoras de helicópteros a reposicionar aeronaves para missões de maior distância. Por fim, as regras de mistura de combustível de aviação sustentável da UE e os custos do sistema de comércio de emissões da Fase IV estão a comprimir as margens, levando os operadores a negociar cláusulas de repasse ou a adotar aeronaves mais eficientes em termos de consumo de combustível.

Principais Conclusões do Relatório

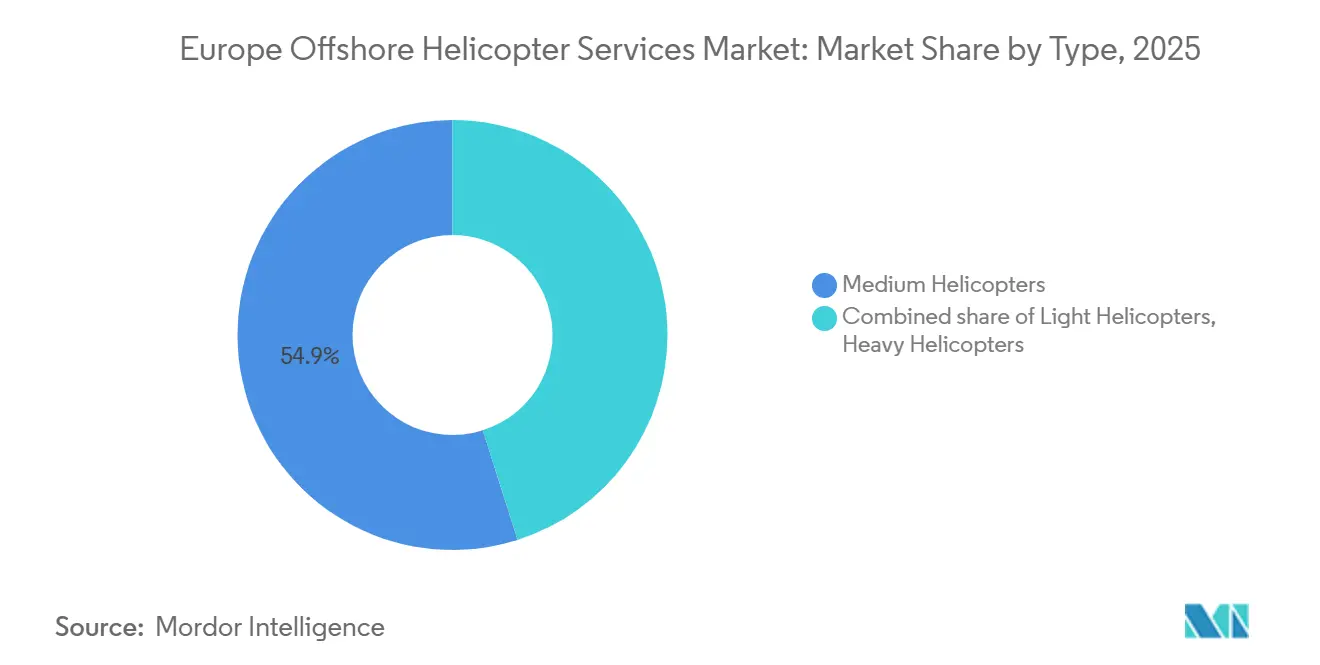

- Por tipo, os helicópteros médios lideraram com 54,9% da participação do mercado de serviços de helicópteros offshore na Europa em 2025, enquanto os helicópteros leves estão previstos para registar o CAGR mais rápido de 6,1% até 2031.

- Por aplicação, o transporte de tripulação representou 43,1% do tamanho do mercado de serviços de helicópteros offshore na Europa em 2025, e espera-se que a inspeção, monitorização e levantamento se expanda a um CAGR de 6,9% até 2031.

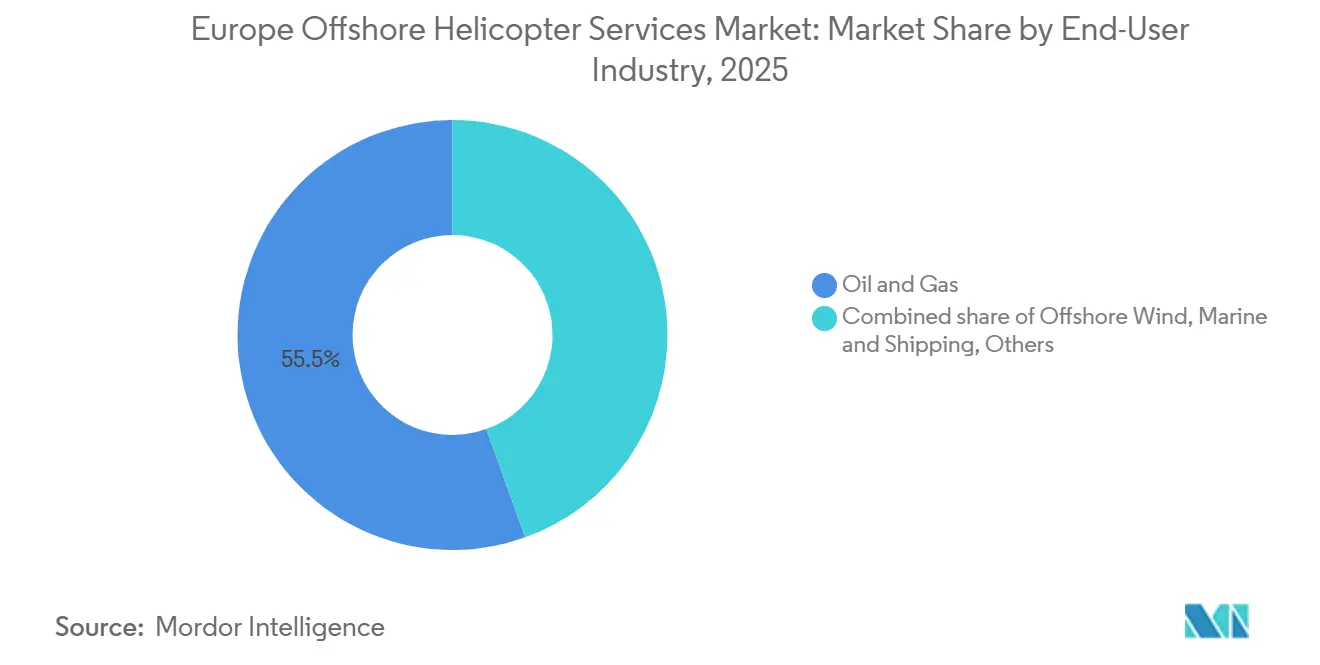

- Por setor do utilizador final, o segmento de petróleo e gás representou 55,5% do tamanho do mercado de serviços de helicópteros offshore na Europa em 2025, enquanto a energia eólica offshore está projetada para registar um CAGR de 8,7% no mesmo período.

- Por geografia, o Reino Unido deteve 34,7% da receita regional em 2025 e a Dinamarca está projetada para avançar a um CAGR de 7,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Serviços de Helicópteros Offshore na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da energia eólica offshore além de 50 km da costa | +1.20% | Reino Unido, Alemanha, Dinamarca, Países Baixos | Médio prazo (2 a 4 anos) |

| Relocalização de plataformas de águas profundas para o norte do Mar do Norte | +0.60% | Noruega, Reino Unido | Curto prazo (≤ 2 anos) |

| Ciclo de renovação da frota super-média para condições IFR severas | +0.80% | Reino Unido, Noruega, Países Baixos | Médio prazo (2 a 4 anos) |

| Mandatos de mistura de combustível de aviação sustentável da UE | +0.30% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Gémeos digitais dos fabricantes de equipamento original que permitem manutenção preditiva | +0.40% | Reino Unido, Noruega, Alemanha | Médio prazo (2 a 4 anos) |

| Incentivos fiscais de corredor verde para aeronaves de baixo ruído | +0.20% | Países Baixos, Dinamarca, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Energia Eólica Offshore Além de 50 km da Costa

Os projetos localizados mais longe da costa eliminam a viabilidade económica dos CTVs porque os limites de estado do mar prolongam os trajetos para além de duas horas em cada sentido. O campo Nordlicht da Alemanha, posicionado a 85 quilómetros da costa, e o conjunto Outer Dowsing do Reino Unido, a 54 quilómetros, especificam ambos a logística por helicóptero para as rotações de técnicos e resposta de emergência.[1]Offshore Wind, "Parque Eólico Offshore Nordlicht da Alemanha," offshorewind.biz O centro de energia da Ilha Princess Elisabeth da Bélgica, de 5 GW, incorpora uma plataforma de helicópteros para coordenar a manutenção de parques eólicos em múltiplos agrupamentos.[2]Elia Group, "Centro de Energia da Ilha Princess Elisabeth," eliagroup.eu Tal infraestrutura consolida a procura de helicópteros a longo prazo porque os contratos de manutenção dos fabricantes de equipamento original estipulam acesso aéreo para cumprir as garantias de tempo de funcionamento das turbinas. Os próximos projetos, como o East Anglia TWO, com primeira produção prevista para 2028, alargam ainda mais o portefólio de rotas endereçáveis.

Relocalização de Plataformas de Águas Profundas para o Norte do Mar do Norte

O desenvolvimento Rosebank da Equinor e o reposicionamento do Deepsea Bollsta para águas norueguesas em 2025 ilustram uma inversão do êxodo de plataformas pós-2014.[3]Offshore Energy, "Parque Eólico Offshore Outer Dowsing," offshore-energy.biz A atividade das plataformas desencadeia voos regulares de mudança de tripulação a partir de Sumburgh e Bergen, destacados pelo contrato de NOK 4,3 mil milhões da Equinor em Bergen, dividido entre CHC e Lufttransport em outubro de 2025.[4]Offshore Energy, "Parque Eólico Offshore Outer Dowsing," offshore-energy.biz As campanhas de descomissionamento da plataforma Brent Delta da Shell e o içamento de plataforma de 39.500 toneladas da AF Gruppen também necessitam de saídas de elevação pesada, garantindo um nível base de missões mesmo quando a produção diminui.

Ciclo de Renovação da Frota Super-Média para Condições IFR Severas

As escassez de caixas de engrenagens do Sikorsky S-92 prolongam os tempos de imobilização para 18 a 24 meses, pelo que os operadores estão a orientar-se para o Leonardo AW189 e o Airbus H175. A Bristow encomendou quatro AW189 no final de 2025 para implantação no Mar do Norte. A Lufttransport e a PHI também expandiram as frotas de AW189 ao abrigo de acordos-quadro anunciados na Verticon 2025. A classe super-média de 16 a 19 lugares preenche a lacuna de carga útil, proporcionando simultaneamente 15% de melhor consumo de combustível em relação aos tipos pesados, reduzindo a exposição aos custos do sistema de comércio de emissões.

Mandatos de Mistura de Combustível de Aviação Sustentável da UE

O ReFuelEU exige 2% de combustível de aviação sustentável em 2025, subindo para 6% em 2030 e 70% em 2050. O projeto-piloto Baltic Eagle da HeliService International confirmou a viabilidade técnica, mas enfrentou um prémio de custo de 15 a 20%. Os operadores em Aberdeen, Stavanger e Den Helder estão a negociar cláusulas de repasse, mas os clientes de petróleo e gás resistem a sobretaxas, comprimindo as margens operacionais.

Análise do Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamento de produção de dois anos para caixas de engrenagens do S-92 | -0.50% | Reino Unido, Noruega | Curto prazo (≤ 2 anos) |

| Substituição por navios de transferência de tripulação no Mar do Norte em percursos curtos | -0.70% | Países Baixos, Reino Unido, Dinamarca | Curto prazo (≤ 2 anos) |

| Capacidade limitada de plataformas de helicópteros em turbinas flutuantes de nova geração | -0.30% | Reino Unido, Noruega | Médio prazo (2 a 4 anos) |

| Repasse de custos do sistema de comércio de emissões da UE Fase IV sobre o combustível Jet-A1 | -0.40% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamento de Produção de Dois Anos para Caixas de Engrenagens do S-92

A caixa de engrenagens de Fase IV da Sikorsky reduziu drasticamente as imobilizações, mas a complexidade de maquinagem ainda deixa um prazo de entrega de 18 a 24 meses. As transportadoras dependentes do S-92 de 19 lugares devem arrendar aeronaves ou adiar voos discricionários, inflacionando os valores residuais das aeronaves em condições de serviço e impulsionando a mudança da Bristow para os AW189.

Substituição por Navios de Transferência de Tripulação no Mar do Norte em Percursos Curtos

Os CTVs elétricos, como a frota de 24 lugares da Tidal Transit e o EF-12 de 36 nós da Artemis, igualam os tempos de trânsito dos helicópteros em percursos com menos de 30 quilómetros a um custo por lugar inferior. À medida que os contratos de operação e manutenção de parques eólicos priorizam o custo, as horas de voo de helicópteros nas rotas costeiras holandesas e britânicas estão a diminuir, pressionando as transportadoras a reposicionar ativos para missões de maior distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Renovação Super-Média Impulsiona a Composição da Frota

Os helicópteros médios detiveram 54,9% da participação do mercado de serviços de helicópteros offshore na Europa em 2025, graças às frotas consolidadas de AW139 e H175 que servem corredores de petróleo e gás de 150 quilómetros. Os helicópteros leves estão preparados para registar um CAGR de 6,1% até 2031, à medida que os operadores escolhem plataformas H135 ou AW109 de menor custo para inspeções de pás de turbinas e rotações de tripulação em percursos curtos. Os helicópteros pesados, principalmente o S-92, continuam a ser essenciais para içamentos de descomissionamento e plataformas de águas profundas, mas enfrentam um crescimento mais lento porque os estrangulamentos nas caixas de engrenagens restringem a capacidade e o elevado consumo de combustível amplifica a exposição ao sistema de comércio de emissões. O tamanho do mercado de serviços de helicópteros offshore na Europa associado aos tipos pesados cresce, portanto, abaixo do CAGR global.

O impulso está a deslocar-se para aeronaves super-médias de 16 a 19 lugares. A frota H175 da NHV iniciou o serviço dedicado a parques eólicos em abril de 2025, demonstrando a vantagem de eficiência de combustível de 15% do tipo em relação aos concorrentes pesados. As quatro entregas de AW189 da Bristow entre 2025 e 2026 alargam a flexibilidade de missão, enquanto os módulos de gémeo digital da Leonardo prolongam a vida dos componentes e aumentam a fiabilidade de despacho. Como resultado, espera-se que as plataformas super-médias errodam a participação do mercado de serviços de helicópteros offshore na Europa do segmento médio após 2028.

Por Aplicação: A Inspeção Cresce à Medida que as Turbinas Envelhecem

Os voos de transporte de tripulação representaram 43,1% do tamanho do mercado de serviços de helicópteros offshore na Europa em 2025, mas o seu crescimento é modesto à medida que os CTVs avançam nas rotas costeiras. A inspeção, monitorização e levantamento está projetada para registar um CAGR de 6,9% até 2031, refletindo os mandatos dos fabricantes de equipamento original para manutenção preditiva. Os helicópteros equipados com câmaras de alta resolução e sensores térmicos podem pairar perto das nacelas, reduzindo as subidas de escada dos técnicos e diminuindo as penalizações por tempo de imobilização. A participação do mercado de serviços de helicópteros offshore na Europa associada à inspeção expandir-se-á, portanto, de forma constante, incentivada por extensões de oito anos de contratos de busca e salvamento e inspeção, como o contrato adjudicado à Offshore Helicopter Services UK em 2024.

O transporte de carga e os voos de relocalização continuam a ser agrupados com as missões de tripulação, proporcionando receitas incrementais mas crescimento dedicado limitado. Os picos de descomissionamento são episódicos, associados a remoções de plataformas como o programa Brent Delta da Shell. Os contratos de busca e salvamento continuam a fornecer horas de voo de base, mas a sua natureza de tarifas reguladas limita o potencial de crescimento.

Por Setor do Utilizador Final: A Energia Eólica Supera o Petróleo e Gás

O petróleo e gás contribuiu com 55,5% do tamanho do mercado de serviços de helicópteros offshore na Europa em 2025, sustentado por contratos plurianuais da Equinor e da Shell. No entanto, a energia eólica offshore está prevista para superar todos os segmentos com um CAGR de 8,7%, à medida que os agrupamentos de parques eólicos se expandem mais profundamente para os mares do Norte e Báltico. Os técnicos devem alcançar os conjuntos Nordlicht, Horns Rev 3 e Thor, que se situam além do alcance económico dos CTVs, consolidando uma procura de helicópteros de alta frequência. Os utilizadores da marinha e do governo oferecem uma utilização estável mas de baixo crescimento, focada em missões de busca e salvamento e patrulha de fronteiras.

Os promotores incorporam agora objetivos de disponibilidade de helicópteros nos acordos de nível de serviço de tempo de funcionamento das turbinas, transferindo o risco operacional para as transportadoras. Os operadores que combinam elevada disponibilidade de aeronaves com roteiros de combustível de aviação sustentável e soluções de manutenção digital estão melhor posicionados para ganhar concursos de energia eólica offshore a longo prazo.

Análise Geográfica

O Reino Unido reteve 34,7% da receita de 2025, ancorado pelo centro de Aberdeen, bases satélite em Sumburgh e Norwich e o campus de operações financiado publicamente de Great Yarmouth, previsto para apoiar o East Anglia TWO a partir de 2028. Apesar da incursão dos CTVs nas rotas do sul do Mar do Norte, os projetos de descomissionamento sustentados e a atividade de plataformas de águas profundas mantêm as horas de voo do Reino Unido elevadas.

A Noruega continua a ser o segundo maior mercado. O contrato de NOK 4,3 mil milhões da Equinor em Bergen e o seu contrato de NOK 1,9 mil milhões no Mar de Barents adjudicado à Bristow em fevereiro de 2026 garantem volumes previsíveis. O perfil de condições meteorológicas adversas do país preserva a vantagem comparativa do helicóptero em relação aos CTVs, particularmente para busca e salvamento e evacuações médicas.

A Dinamarca é a geografia de crescimento mais rápido com um CAGR de 7,0%. Os conjuntos Thor, Horns Rev 3 e o legado da Ørsted estendem-se além de 50 quilómetros, exigindo voos com capacidade de içamento a partir de Esbjerg e Billund. A aquisição pela Avincis da KN Helicopters Denmark em 2025 exemplifica os movimentos corporativos para capitalizar o pipeline de energia eólica no Báltico. A Alemanha e os Países Baixos completam o núcleo, impulsionados pelos projetos Hollandse Kust, IJmuiden Ver e He Dreiht da EnBW. O Resto da Europa, incluindo a Bélgica, a Polónia e a França, cresce modestamente com projetos-piloto de energia eólica flutuante, mas carece de escala para alterar significativamente a composição regional antes de 2031.

Panorama Competitivo

A Bristow, a CHC e a Babcock capturam aproximadamente 60% das horas de voo regionais, conferindo ao mercado de serviços de helicópteros offshore na Europa um perfil de concentração moderada. Estes operadores históricos aproveitam laços com clientes de décadas, extensos registos de segurança e centros de formação em simuladores em Aberdeen, Stavanger e Den Helder para proteger a sua participação. A NHV, a Lufttransport e a HeliService International prosperam em nichos: a NHV especializa-se em içamento em parques eólicos com H175, a Lufttransport equilibra petróleo e gás com busca e salvamento governamental e a HeliService realiza projetos-piloto de combustível de aviação sustentável que atraem promotores de energia eólica orientados para critérios ambientais, sociais e de governação.

Os movimentos estratégicos estão orientados para a modernização da frota e o alcance geográfico. As quatro encomendas de AW189 da Bristow, o contrato de Bergen da CHC e o regresso de cinco anos da Bond Helicopters à Perenco demonstram uma licitação ativa para rotas de alta margem no Mar do Norte. A Babcock registou uma receita do segmento de Aviação de EUR 215 milhões no primeiro semestre do exercício fiscal de 2026, um aumento de 26% associado a novos contratos franceses, sinalizando que os portefólios diversificados de governo e medicina amortecem os ciclos de mercadorias. A colaboração com os fabricantes de equipamento original acelera a introdução de novos tipos; a implantação em 2025 do Airbus H160 pela PHI ao abrigo de um fretamento da Shell destaca acordos de partilha de risco que incluem garantias de formação e peças sobressalentes.

Os ventos regulatórios favoráveis beneficiam as frotas mais recentes. A proposta da Comissão Europeia de fevereiro de 2026 para apertar as normas de ruído e CO₂ do Anexo 16 a partir de 2027 penalizará os operadores que dependem de aeronaves mais antigas sem vias de modernização. As transportadoras mais pequenas poderão ter dificuldade em financiar substituições, impulsionando uma maior consolidação.

Líderes do Setor de Serviços de Helicópteros Offshore na Europa

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Group Inc.

-

NHV Group

-

Babcock International Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Comissão Europeia propôs alterações ao Anexo 16 que abrangem normas de ruído e emissões de helicópteros com efeito a partir de 2027

- Fevereiro de 2026: A Bristow Group ganhou um contrato de NOK 1,9 mil milhões da Equinor para serviços de helicópteros no Mar de Barents.

- Dezembro de 2025: A Heli-One garantiu uma extensão de manutenção com a Leonardo para a frota de busca e salvamento AW101 SAR Queen da Noruega até 2030.

- Novembro de 2025: A Babcock reportou uma receita do segmento de Aviação de EUR 215 milhões no primeiro semestre do exercício fiscal de 2026, um aumento de 26% em termos homólogos.

Âmbito do Relatório do Mercado de Serviços de Helicópteros Offshore na Europa

Os serviços de helicópteros offshore fornecem transporte aéreo especializado, facilitando o movimento de pessoal, equipamento e carga entre bases em terra e localizações offshore, como plataformas petrolíferas, plataformas de produção, navios e parques eólicos. Estes serviços desempenham um papel vital na logística do setor energético, apoiando transferências de tripulação e operações de emergência em ambientes desafiantes e remotos.

O Mercado de Serviços de Helicópteros Offshore na Europa é segmentado por tipo, aplicação, setor do utilizador final e geografia. Por tipo, o mercado é segmentado em helicópteros leves, helicópteros médios e helicópteros pesados. Por aplicação, o mercado é segmentado em transporte de tripulação, transporte de carga, inspeção, monitorização e levantamento, apoio a relocalização e descomissionamento e outras aplicações. Por setor do utilizador final, o mercado é segmentado em petróleo e gás, energia eólica offshore, marinha e navegação, e governo e defesa. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços de helicópteros offshore nos principais países da Europa, incluindo o Reino Unido, a Noruega, os Países Baixos, a Dinamarca, a Alemanha e o Resto da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Helicópteros Leves |

| Helicópteros Médios |

| Helicópteros Pesados |

| Transporte de Tripulação |

| Transporte de Carga |

| Inspeção, Monitorização e Levantamento |

| Apoio a Relocalização e Descomissionamento |

| Outras Aplicações |

| Petróleo e Gás |

| Energia Eólica Offshore |

| Marinha e Navegação |

| Governo e Defesa |

| Reino Unido |

| Noruega |

| Países Baixos |

| Dinamarca |

| Alemanha |

| Resto da Europa |

| Por Tipo | Helicópteros Leves |

| Helicópteros Médios | |

| Helicópteros Pesados | |

| Por Aplicação | Transporte de Tripulação |

| Transporte de Carga | |

| Inspeção, Monitorização e Levantamento | |

| Apoio a Relocalização e Descomissionamento | |

| Outras Aplicações | |

| Por Setor do Utilizador Final | Petróleo e Gás |

| Energia Eólica Offshore | |

| Marinha e Navegação | |

| Governo e Defesa | |

| Por Geografia | Reino Unido |

| Noruega | |

| Países Baixos | |

| Dinamarca | |

| Alemanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de helicópteros offshore na Europa em 2026?

O mercado está avaliado em USD 0,95 mil milhões em 2026 e está no caminho certo para atingir USD 1,14 mil milhões até 2031.

Qual é o segmento de helicópteros com crescimento mais rápido?

Os helicópteros leves estão projetados para expandir a um CAGR de 6,1% até 2031, à medida que os operadores procuram aeronaves rentáveis para inspeções de curto alcance.

Por que razão a Dinamarca é a geografia de crescimento mais rápido?

Os projetos de energia eólica no Mar Báltico, como o Thor e o Horns Rev 3, situam-se a mais de 50 quilómetros da costa, criando uma procura sustentada de logística por helicóptero e impulsionando um CAGR de 7,0%.

O que está a impulsionar a mudança para helicópteros super-médios?

Os operadores necessitam de aeronaves que correspondam ao alcance dos helicópteros pesados, mas que consumam menos combustível, evitem os atrasos nas caixas de engrenagens do S-92 e cumpram as futuras normas de ruído e emissões.

Como é que as regras de emissões da UE afetam os operadores?

A Fase IV do sistema de comércio de emissões da UE acrescenta EUR 5 a 7 por hora de voo em custos de licenças, pressionando as transportadoras a adotar helicópteros mais eficientes em termos de combustível ou a negociar cláusulas de repasse de custos.

Página atualizada pela última vez em: