Tamanho e Participação do Mercado de Serviços de Helicópteros Offshore da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Helicópteros Offshore da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Serviços de Helicópteros Offshore da América do Norte deve crescer de USD 1,17 bilhão em 2025 para USD 1,22 bilhão em 2026 e está previsto para atingir USD 1,5 bilhão até 2031 a um CAGR de 4,16% no período 2026-2031. Os ciclos de modernização de frota que favorecem plataformas super-médias, os programas de perfuração em águas profundas no Golfo do México e a primeira onda de construção de energia eólica offshore no Atlântico sustentam uma demanda estável, mesmo com a volatilidade do preço do petróleo deixando de ser o principal determinante do crescimento. Os operadores estão reformulando as estruturas de custos ao eliminar gradualmente as aeronaves bimotoras pesadas de alto consumo de combustível e introduzindo fuselagens Leonardo AW189, Airbus H175 e Bell 525, que oferecem uma redução de 20 a 30% no consumo de combustível por passageiro-milha, ampliando as margens apesar da pressão inflacionária persistente sobre a aquisição de peças de reposição. Simultaneamente, o pipeline de concessões do Escritório de Gestão de Energia Oceânica (BOEM) para mais de 50 gigawatts de capacidade eólica está abrindo um segundo pilar de receita que compensa as quedas cíclicas na perfuração exploratória. Os helicópteros médios mantiveram uma participação de 51,7% em 2025, mas as bimotoras leves registraram o crescimento mais rápido em pedidos, à medida que os operadores se voltam para missões de inspeção, monitoramento e transporte de pilotos portuários que não exigem a capacidade de carga do S-92. No âmbito regulatório, os mandatos de retrofit da Parte 135 da Administração Federal de Aviação (FAA) dos EUA, com vigência a partir de maio de 2027, estão acelerando a consolidação da frota, pois os proprietários menores frequentemente não dispõem de capital para instalar registradores de dados de voo e sistemas de conscientização de terreno [1]Administração Federal de Aviação, "Mandato de Segurança para Operações Contínuas da Parte 135," faa.gov.

Principais Conclusões do Relatório

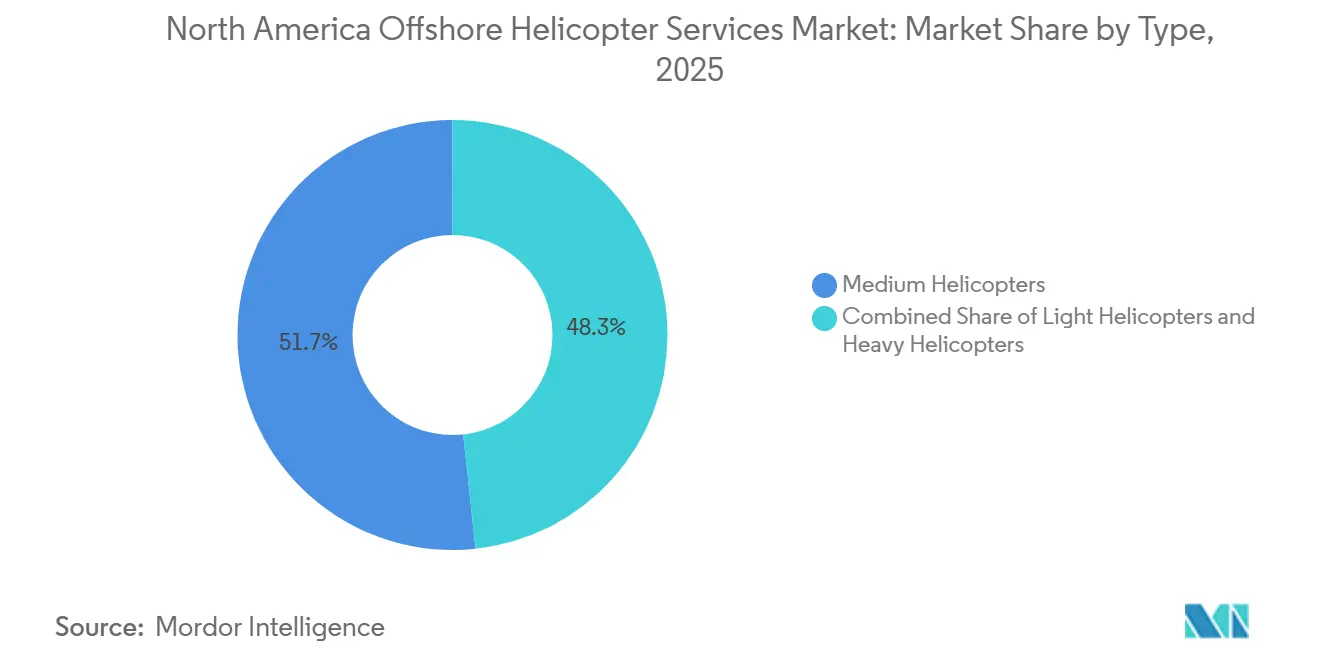

- Por tipo, os helicópteros médios lideraram com 51,7% da participação do mercado de serviços de helicópteros offshore da América do Norte em 2025; os helicópteros leves devem registrar o crescimento mais rápido, com um CAGR de 6,6% entre 2026 e 2031.

- Por aplicação, o transporte de tripulação dominou com 42,1% de participação na receita em 2025, enquanto inspeção e monitoramento avança a um CAGR de 7,3% até 2031.

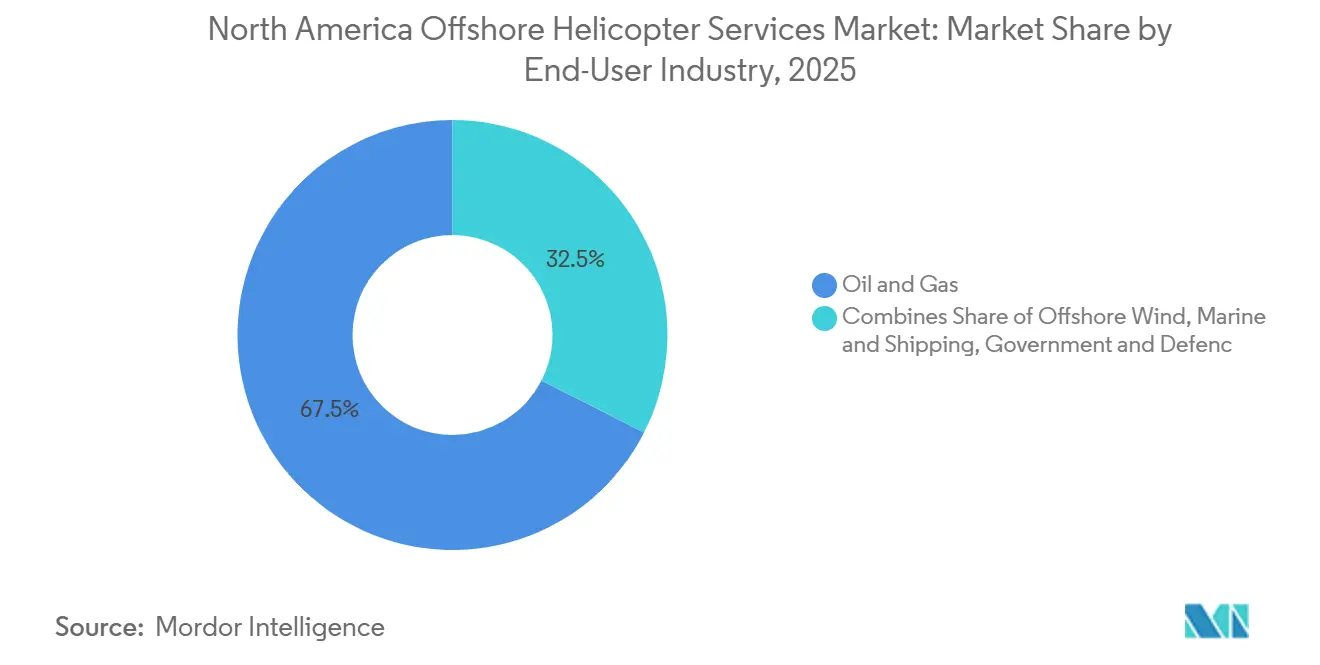

- Por usuário final, petróleo e gás respondeu por 67,5% da demanda em 2025; a energia eólica offshore está se expandindo a um CAGR de 9,5% até 2031.

- Por geografia, os Estados Unidos comandaram 79,9% da receita de 2025; o México é o país de crescimento mais rápido, com um CAGR de 6,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Helicópteros Offshore da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da atividade de desenvolvimento offshore em águas profundas | +1.2% | Estados Unidos (Golfo do México), México (campo Trion) | Médio prazo (2-4 anos) |

| Melhora da viabilidade de projetos de petróleo e gás offshore | +0.9% | Estados Unidos, Canadá (Newfoundland, Nova Escócia) | Longo prazo (≥ 4 anos) |

| Expansão da zona de construção de energia eólica offshore dos EUA | +1.5% | Estados Unidos (Costa Leste: Enseada de Nova York, Golfo do Maine) | Longo prazo (≥ 4 anos) |

| Ciclo de modernização de frota (substituições de AW139/S-92) | +0.7% | América do Norte (Estados Unidos, Canadá, México) | Curto prazo (≤ 2 anos) |

| Incentivos fiscais de combustível sustentável de aviação (SAF) dos EUA reduzindo custos de combustível | +0.3% | Estados Unidos | Médio prazo (2-4 anos) |

| Economias de manutenção preditiva baseada em IA | +0.5% | América do Norte (operadores com sistemas avançados de monitoramento de uso e saúde de aeronaves) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Desenvolvimento Offshore em Águas Profundas

A Licitação 261 do Golfo do México, em março de 2024, concedeu 73 blocos cobrindo 395.000 acres e gerou USD 382 milhões em lances máximos, demonstrando forte apetite dos operadores por áreas em profundidades de água que exigem trajetos de helicóptero de 90 minutos a partir das bases costeiras de Houma e Lafayette. A Shell, na sequência, aprovou até quatro poços exploratórios para 2025-2026, visando prospectos abaixo de 1.500 metros, sustentando a demanda por helicópteros médios e pesados certificados para os requisitos de sobrevivência em Estado do Mar 6. O campo Trion do México, a 180 quilômetros da costa e a 2.500 metros de profundidade, iniciou a perfuração em 2024 e planeja 24 poços submarinos que dependerão de aeronaves super-médias baseadas em Tampico para rotações de tripulação a partir de 2028. O ciclo de licenciamento de 2026 da Nova Escócia, cobrindo a área da Ilha Sable, revitaliza o setor offshore atlântico do Canadá, mesmo que o número de poços de curto prazo permaneça baixo [2]Governo da Nova Escócia, "Chamada de Propostas para a Área Offshore da Nova Escócia 2026," novascotia.ca. As campanhas em águas profundas exigem inerentemente cabines maiores, combustível auxiliar e kits de flutuação de emergência, criando um piso estrutural de demanda para o mercado de serviços de helicópteros offshore da América do Norte.

Melhora da Viabilidade de Projetos de Petróleo e Gás Offshore

Os preços de equilíbrio regionais para poços em águas profundas no Golfo do México situam-se agora entre USD 35 e 45 por barril Brent, graças à padronização de árvores submarinas e à redução dos tempos de perfuração, encorajando os operadores a firmar blocos de capacidade de helicóptero de vários anos, apesar das oscilações das commodities. A produção no Golfo subiu para 1,96 milhão de barris por dia em 2026, acima do nível pré-pandemia, sustentando a aquisição previsível de horas de voo. O desenvolvimento Bay du Nord da Equinor, offshore de Newfoundland, com sanção esperada em 2027 e primeiro petróleo em 2031, necessitará de voos de longo alcance de 270 milhas náuticas a partir de St. John's, justificando a manutenção de capacidade de bimotoras pesadas. A entrada em operação do West White Rose em 2026 e os projetos de interligação em Hebron e Hibernia protegem a demanda de base, mesmo com o Canadá mirando a neutralidade de carbono até 2050. A melhora na economia dos projetos, portanto, reduz a volatilidade de receita que antes caracterizava o mercado de serviços de helicópteros offshore da América do Norte.

Expansão da Zona de Construção de Energia Eólica Offshore dos EUA

Seis áreas de concessão leiloadas na Enseada de Nova York entregarão coletivamente mais de 7 gigawatts e exigirão suporte logístico até pelo menos 2030; os helicópteros continuam sendo a opção mais rápida de evacuação e transferência de engenheiros quando o estado do mar supera 1,5 metro, o limite operacional para a maioria dos navios de transferência de tripulação (CTVs). Os leilões do Golfo do Maine e do Atlântico Central do BOEM ampliaram o pipeline para além de 50 gigawatts, distribuindo projetos suficientemente distantes entre si para que os operadores não possam depender de uma única base costeira, aumentando as horas de voo de aeronaves de asa rotativa. A HeliService USA, com cinco Leonardo AW169s, firmou acordos plurianuais para o transporte de técnicos, comprovando que uma frota dedicada à energia eólica offshore pode ser economicamente viável mesmo quando os CTVs dominam os deslocamentos de rotina. À medida que a construção se acelera, as evacuações médicas de emergência e as tarefas de troca de pás de turbinas sustentam voos de alta margem, apesar da concorrência dos CTVs. Consequentemente, a energia eólica offshore fortalece a diversificação do mercado de serviços de helicópteros offshore da América do Norte sem corroer seu núcleo de petróleo e gás.

Ciclo de Modernização de Frota

A caixa de engrenagens Fase IV do S-92A+ da Sikorsky, certificada em 2024, introduz lubrificação auxiliar que estende os intervalos de inspeção em 1.200 horas de voo, melhorando diretamente a disponibilidade das aeronaves para operadores pressionados por janelas apertadas de troca de tripulação. O pedido-quadro da PHI por 12 Leonardo AW189s adiciona fuselagens super-médias com classificação de operação a seco de 50 minutos, permitindo voos mais profundos no Golfo com menor consumo de combustível do que os S-92s legados. O pedido da Bristow por 15 Airbus H135s sublinha a estratégia de frota dupla: manter capacidade de carga pesada enquanto implanta bimotoras leves para inspeção e funções em parques eólicos. Os prazos de entrega de 18 a 24 meses, devido a gargalos em caixas de engrenagens e aviônicos, estão incentivando extensões da vida útil das aeronaves existentes, mas o argumento econômico das economias de combustível mantém a curva de modernização em ascensão. Como resultado, os helicópteros super-médios estão deslocando progressivamente as bimotoras pesadas no mercado de serviços de helicópteros offshore da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de navios de transferência de tripulação (CTV) | -0.8% | Estados Unidos (zonas de energia eólica offshore da Costa Leste) | Médio prazo (2-4 anos) |

| Altos custos operacionais e de manutenção | -0.5% | América do Norte (todos os operadores) | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do petróleo reduzindo programas de perfuração | -0.6% | Estados Unidos (Golfo do México), Canadá, México | Curto prazo (≤ 2 anos) |

| Mandatos de retrofit da Parte 135 da FAA (aviônicos/segurança) | -0.4% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência dos Navios de Transferência de Tripulação

Os CTVs em conformidade com a Lei Jones, operados pela WINDEA e pela Atlantic Wind Transfers, precificam uma viagem de ida e volta entre USD 150 e 250, em comparação com USD 800 a 1.200 por assento equivalente de helicóptero, absorvendo aproximadamente 85% das transferências de pessoal em parques eólicos offshore dos EUA [3]Riviera Maritime Media, "Mercado de Navios de Transferência de Tripulação dos EUA em Expansão," rivieramm.com. As passarelas com compensação de movimento agora permitem transferências seguras em alturas de ondas de 1,5 metro, condições que representam a maioria dos dias operacionais ao longo da Enseada de Nova York. Os helicópteros mantêm papéis indispensáveis na evacuação médica de emergência, visitas de altos executivos e transporte de contingência no inverno, mas essas missões representam apenas 10 a 15% das horas de trabalho offshore em energia eólica. À medida que a capacidade eólica se expande, a concorrência dos CTVs limitará o potencial de crescimento das receitas de asa rotativa nesse segmento do mercado de serviços de helicópteros offshore da América do Norte.

Altos Custos Operacionais e de Manutenção

Um Leonardo AW169 em uma missão de 200 milhas náuticas consome quase 180 litros de Jet A por hora a USD 1,70 por litro, enquanto um CTV amortiza o diesel marítimo mais barato por duas dúzias de assentos. A inflação de peças de reposição teve média de 6% ao ano em 2025-2026, impulsionada por escassez de titânio e componentes eletrônicos. Os grandes operadores combatem os custos por meio de acordos de pagamento por hora de voo com os fabricantes de equipamentos originais (OEMs), mas as frotas menores enfrentam dificuldades, especialmente quando os prazos de retrofit da FAA acrescentam entre USD 150.000 e 300.000 por fuselagem. Esse ônus de custos desacelera a renovação da frota nos níveis inferiores do setor de serviços de helicópteros offshore da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Super-Médias Desafiam a Dominância das Bimotoras Pesadas

Os helicópteros médios mantiveram 51,7% da receita de 2025, mas o tamanho do mercado de serviços de helicópteros offshore da América do Norte para bimotoras leves deve crescer a um CAGR de 6,6% até 2031, à medida que as aeronaves AW169 e H135 migram da transferência de tripulação em energia eólica offshore para voos de inspeção de alta frequência. A capacidade de carga pesada, ainda com 28% da receita do mercado, está encolhendo lentamente à medida que os operadores aposentam as fuselagens S-92 e H225 de alta manutenção. As novas super-médias, como a AW189 e a Bell 525 em vias de certificação, oferecem uma vantagem de 20 a 30% no consumo de combustível por passageiro-milha, explicando por que PHI, CHC e Bristow estão fazendo pedidos expressivos apesar dos prazos de entrega de 18 meses [4]Leonardo S.p.A., "Ficha Técnica da AW189," leonardo.com.

A adoção da frota super-média promove a otimização de missões. Os operadores não tratam mais os helicópteros como ativos de tamanho único; em vez disso, adaptam a capacidade à carga de trabalho, implantando bimotoras pesadas para rotações de tripulação em águas profundas e designando bimotoras leves para inspeções de pás de turbinas e transporte de pilotos portuários. Esse mix de frota refinado mantém a utilização elevada e ajuda o mercado de serviços de helicópteros offshore da América do Norte a defender a rentabilidade mesmo em cenários de crescimento de receita estagnado.

Por Aplicação: Missões de Inspeção Adotam a Automação

O transporte de tripulação deteve 42,1% de participação em 2025, mas os voos de inspeção, monitoramento e levantamento devem se expandir a um CAGR de 7,3% até 2031, à medida que os proprietários de ativos adotam regimes de inspeção remota habilitados por IA. Drones e veículos autônomos subaquáticos (AUVs) reduziram o número de pessoas que precisam voar para o offshore, mas os helicópteros continuam sendo essenciais para a implantação de pacotes de sensores e o deslocamento de supervisores, sustentando as horas de voo de base.

A análise de gêmeos digitais permite que os operadores despachem helicópteros somente quando as pontuações de risco ultrapassam limites predefinidos, em vez de seguir cronogramas mensais fixos. Consequentemente, a frequência de voos diminui, mas cada missão frequentemente transporta cargas úteis especializadas ou pessoal a tarifas premium. O tamanho do mercado de serviços de helicópteros offshore da América do Norte atribuível aos serviços de inspeção, portanto, cresce mesmo com o platô no total de missões.

Por Setor de Usuário Final: A Energia Eólica Offshore Reformula o Mix de Demanda

O petróleo e gás gerou 67,5% da receita de 2025, sustentando a maior participação do mercado de serviços de helicópteros offshore da América do Norte. A energia eólica offshore, em expansão a um CAGR de 9,5%, é o usuário final de crescimento mais rápido e responderá por uma fatia de receita progressivamente maior à medida que mais de 50 gigawatts de capacidade avançam da concessão para a construção. As aplicações marítimas, como transferências de pilotos portuários, ocupam 8% da receita e estão crescendo à medida que as exportações de GNL aumentam nos terminais da Costa do Golfo.

A diversificação está se acelerando, mas não destronará o petróleo e gás como principal gerador de receita nesta década. Os elevados contingentes de tripulação em plataformas de perfuração e unidades de produção flutuante exigem rotações diárias que nenhum outro segmento offshore consegue igualar. Não obstante, o crescimento da energia eólica e da logística marítima suaviza a curva de receita e reduz o beta do setor de serviços de helicópteros offshore da América do Norte em relação às oscilações do preço Brent.

Análise Geográfica

Os Estados Unidos capturaram 79,9% da receita de 2025, ancorados pela produção no Golfo do México de 1,96 milhão de barris por dia em 2026 e um pipeline de energia eólica offshore de 50 gigawatts. A expansão da frota da Guarda Costeira dos EUA para 127 MH-60T Jayhawks injeta demanda secundária por peças Sikorsky e treinamento de pilotos, fortalecendo indiretamente a cadeia de suprimentos comercial. O crescimento de nicho surge em programas de transporte de pilotos portuários, como o Sabine Bank Pilots, onde helicópteros AW169 substituíram lanchas de pilotagem durante períodos de mau tempo.

O Canadá conta com quatro campos em produção ao largo de Newfoundland e Labrador, além da próxima retomada do West White Rose em 2026. O Bay du Nord, se sancionado em 2027, exigirá suporte de carga pesada de longo alcance sobre 500 quilômetros de águas do Atlântico Norte, garantindo demanda futura mesmo com a perfuração exploratória permanecendo contida.

O México é a geografia de crescimento mais rápido, com um CAGR de 6,9% até 2031, impulsionado pelo projeto de ultraprofundidade Trion, com meta de 100.000 barris por dia até 2028. Embora o ambiente regulatório do México para energia eólica offshore seja imaturo, os contratos de serviço transfronteiriços permitem que operadores dos EUA posicionem aeronaves em Veracruz ou Tampico e ampliem a utilização da frota durante as desacelerações sazonais ao norte da fronteira.

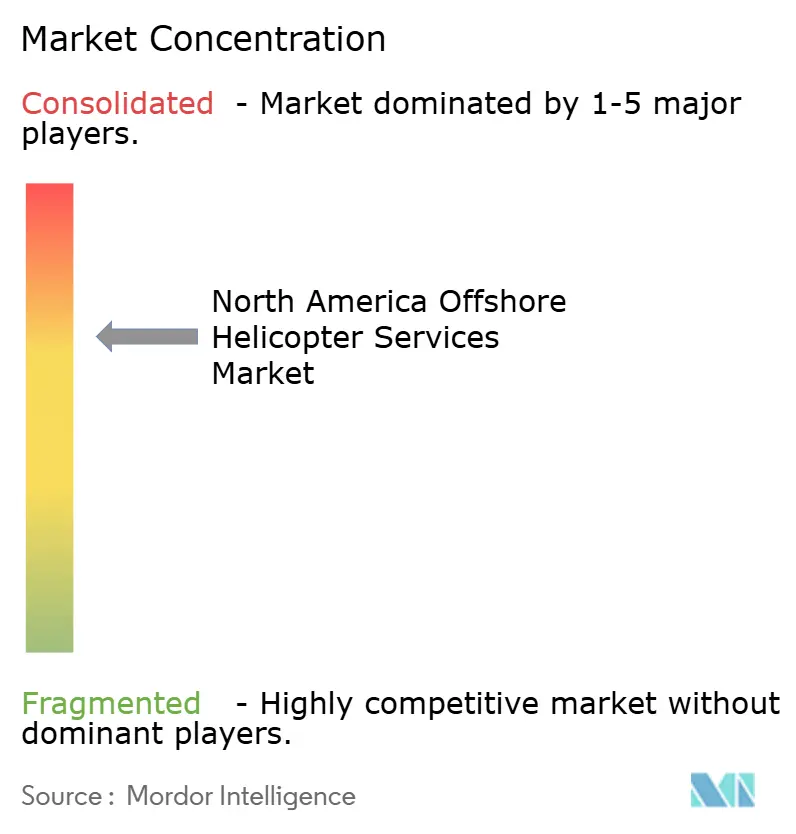

Cenário Competitivo

O Mercado de Serviços de Helicópteros Offshore da América do Norte é semiconsolidado. Bristow, PHI e CHC detêm grande participação do mercado, aproveitando a escala em manutenção, aquisição de peças de reposição e contratos plurianuais com Shell, Chevron e Equinor. O contrato de NOK 1,9 bilhão da Bristow para operações no Mar de Barents ilustra como as redes globais ajudam os incumbentes a garantir negócios de alto valor que sustentam o fluxo de caixa regional. A implantação pela CHC da manutenção preditiva baseada em IA DigitAI reduziu eventos não programados em 18%, elevando a confiabilidade de despacho e fortalecendo a retenção de clientes.

Os novos entrantes em espaços inexplorados concentram-se em nichos especializados. A frota AW169 da HeliService USA atende transferências de pilotos de GNL e resposta a emergências em energia eólica offshore, uma área fragmentada demais para que as grandes empresas priorizem. O financiamento vinculado a fabricantes de equipamentos originais é outra alavanca competitiva: a fusão da LCI com a Macquarie para formar a SMFL Helicopters consolidou 290 aeronaves sob um único arrendador, oferecendo estruturas de arrendamento flexíveis que aceleram a adoção de plataformas eficientes em combustível, como a AW189.

A atividade de aquisições continua. A compra da NHV pela Gulf Dredging ampliará sua frota para mais de 60 helicópteros após o fechamento do negócio no primeiro trimestre de 2026, embora os efeitos imediatos na América do Norte permaneçam limitados. A aquisição da KN Helicopters pelo Grupo Avincis sinaliza novos entrantes de olho na logística de energia eólica offshore, intensificando a pressão competitiva sobre os incumbentes no médio prazo.

Líderes do Setor de Serviços de Helicópteros Offshore da América do Norte

-

Bristow Group Inc.

-

PHI Inc.

-

CHC Helicopter

-

Era Helicopters LLC

-

Cougar Helicopters Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: um resgate offshore conduzido pela Unidade de Aviação do Departamento de Polícia de Nova York destacou o papel essencial dos helicópteros em missões de evacuação médica e segurança. As regulamentações de segurança em operações offshore continuam a impulsionar a demanda por contratos dedicados de helicópteros de busca e salvamento (SAR).

- Dezembro de 2025: a Harbour Energy concluiu a aquisição da LLOG Exploration por USD 3,2 bilhões, expandindo suas operações em campos offshore dos EUA. O aumento da produção e a implantação de novas unidades offshore exigem serviços regulares de transporte de helicóptero.

- Junho de 2025: a TotalEnergies adquiriu uma participação de 25% em 40 blocos de exploração offshore operados pela Chevron no Golfo do México. Essa aquisição intensificou significativamente as atividades de exploração offshore, aumentando diretamente a demanda por serviços de helicóptero para transporte de tripulação, logística e evacuação médica.

- Março de 2025: a PHI Aviation iniciou voos de transporte de tripulação offshore para a Shell plc no Golfo do México utilizando o helicóptero Airbus H160. Isso marcou a primeira implantação comercial offshore global do H160, refletindo a modernização das frotas offshore com aeronaves mais eficientes e seguras.

Escopo do Relatório do Mercado de Serviços de Helicópteros Offshore da América do Norte

Os serviços de helicópteros offshore fornecem uma conexão crucial entre as bases em terra e as instalações offshore remotas. Eles facilitam o transporte seguro e eficiente de pessoal, equipamentos e suporte de emergência para setores como petróleo e gás e energia eólica offshore. Esses serviços garantem a continuidade operacional, permitem resposta rápida em situações críticas e cumprem rigorosos padrões de segurança em ambientes marinhos exigentes.

O mercado de serviços de helicópteros offshore da América do Norte é segmentado por tipo, aplicação, setor de usuário final e geografia. Por tipo, o mercado é segmentado em helicópteros leves, médios e pesados. Por aplicação, o mercado é segmentado em transporte de tripulação, transporte de carga, inspeção, monitoramento e levantamento, suporte a realocação e descomissionamento e outras aplicações. Por setor de usuário final, o mercado é segmentado em petróleo e gás, energia eólica offshore, marítimo e navegação, e governo e defesa. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O relatório também abrange os tamanhos de mercado e previsões para o mercado de serviços de helicópteros offshore nesses principais países da América do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Helicópteros Leves |

| Helicópteros Médios |

| Helicópteros Pesados |

| Transporte de Tripulação |

| Transporte de Carga |

| Inspeção, Monitoramento e Levantamento |

| Suporte a Realocação e Descomissionamento |

| Outras Aplicações |

| Petróleo e Gás |

| Energia Eólica Offshore |

| Marítimo e Navegação |

| Governo e Defesa |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Helicópteros Leves |

| Helicópteros Médios | |

| Helicópteros Pesados | |

| Por Aplicação | Transporte de Tripulação |

| Transporte de Carga | |

| Inspeção, Monitoramento e Levantamento | |

| Suporte a Realocação e Descomissionamento | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Energia Eólica Offshore | |

| Marítimo e Navegação | |

| Governo e Defesa | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de helicópteros offshore da América do Norte até 2031?

Está projetado para atingir USD 1,50 bilhão até 2031, crescendo de USD 1,22 bilhão em 2026 a um CAGR de 4,16%.

Qual segmento de helicópteros está crescendo mais rapidamente?

As bimotoras leves, como o Airbus H135 e o Leonardo AW169, lideram o crescimento com um CAGR de 6,6% até 2031.

Por que os helicópteros super-médios estão deslocando as bimotoras pesadas?

Os modelos AW189 e Bell 525 reduzem o consumo de combustível em até 30% por passageiro-milha, mantendo o alcance em águas profundas e reduzindo os custos operacionais.

Como a energia eólica offshore afeta a demanda por helicópteros?

Os projetos eólicos exigem menos transferências de tripulação de rotina do que as plataformas de petróleo, mas as respostas a emergências e os voos de longo alcance para técnicos ainda geram um CAGR de 9,5% para os serviços de helicóptero nesse segmento.

Qual será o impacto das regras de retrofit da FAA sobre os operadores?

A instalação obrigatória de registradores de dados de voo e sistemas de conscientização de terreno até maio de 2027 custará entre USD 150.000 e 300.000 por fuselagem e poderá forçar as frotas menores a sair do mercado ou se fundir.

Página atualizada pela última vez em: