Tamanho e Participação do Mercado de Sondas de Perfuração Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

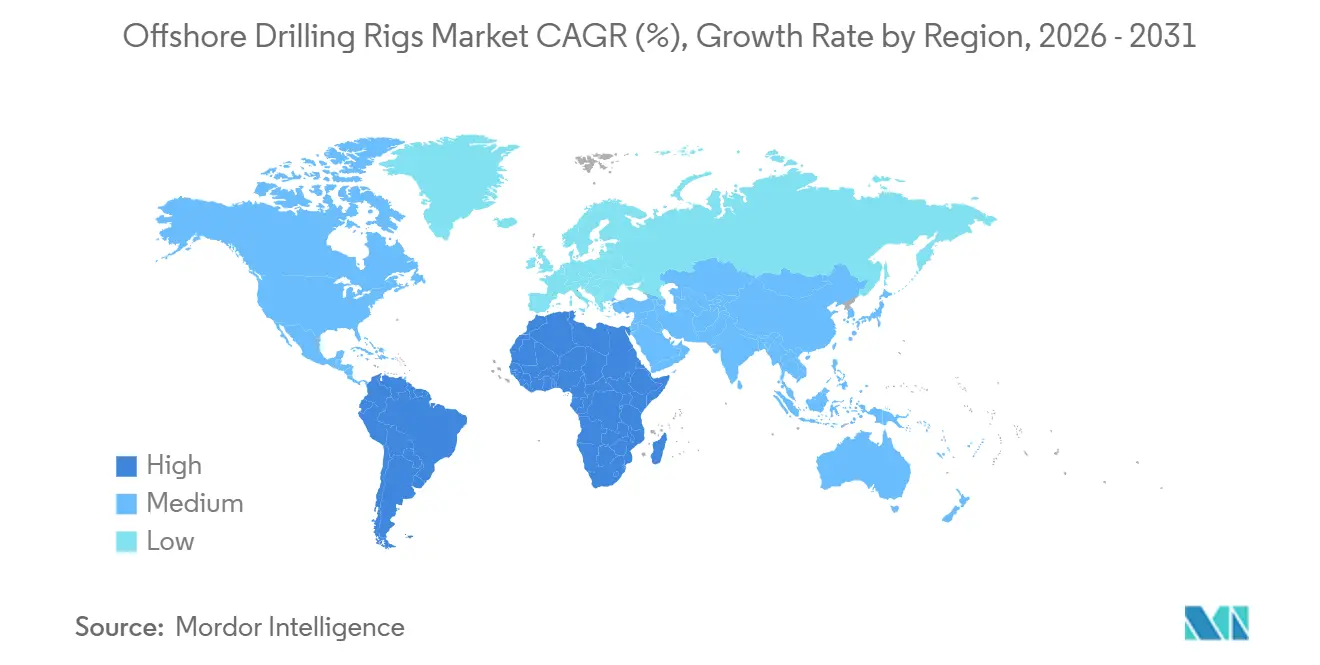

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sondas de Perfuração Offshore pela Mordor Intelligence

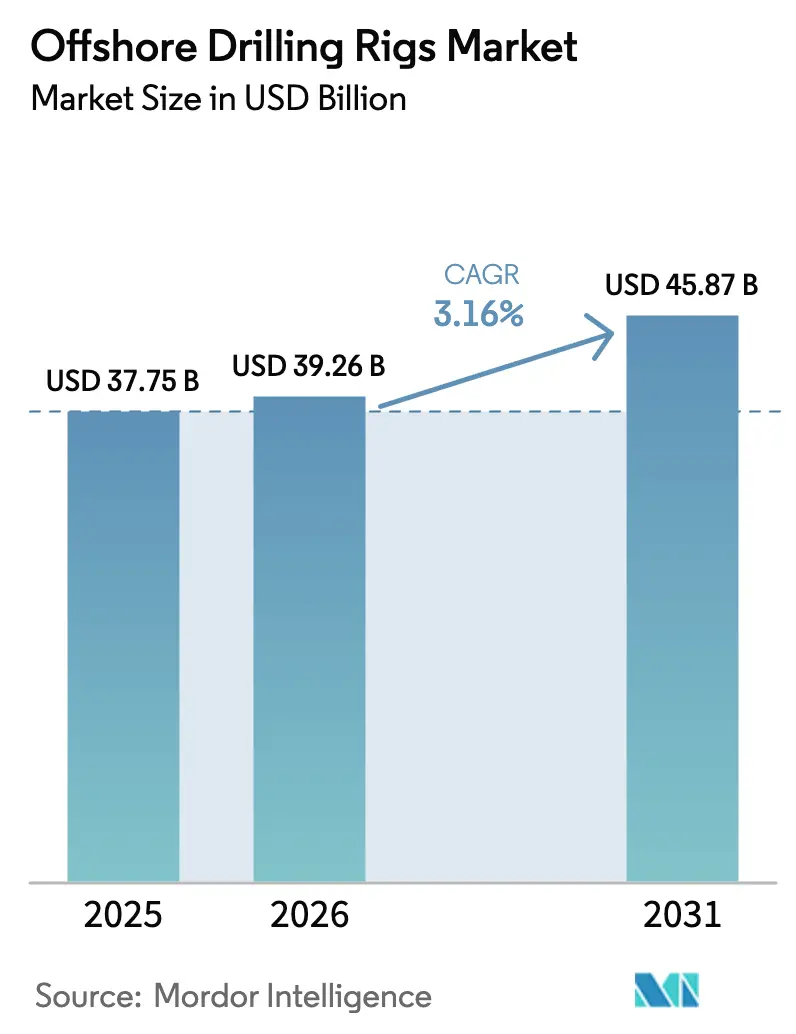

Espera-se que o tamanho do Mercado de Sondas de Perfuração Offshore cresça de USD 37,75 bilhões em 2025 para USD 39,26 bilhões em 2026 e está previsto para atingir USD 45,87 bilhões até 2031 a um CAGR de 3,16% no período 2026-2031.

Esta perspectiva de tamanho de mercado ressalta um ciclo disciplinado de alocação de capital no qual os contratantes priorizam a visibilidade do portfólio de pedidos e maior utilização em detrimento de programas especulativos de novas construções. Sondas de especificação superior, especialmente navios-sonda de sétima geração, continuam a exigir diárias premium porque permitem que os operadores alcancem alvos em águas ultraprofundas que contêm reservas de múltiplos bilhões de barris. A recuperação das diárias é mais forte em águas ultraprofundas, mas as plataformas autoelevatórias em águas rasas continuam sendo o principal instrumento de trabalho em bacias maduras, onde os baixos pontos de equilíbrio preservam a atividade de perfuração mesmo sob volatilidade de preços. A demanda regional gira em torno da Ásia-Pacífico, onde as companhias nacionais de petróleo implantam plataformas autoelevatórias para garantir o abastecimento doméstico, e da América do Sul e África, onde descobertas em águas ultraprofundas reformulam os portfólios de produção. A adoção de tecnologia, que vai desde o controle automatizado de perfuração até sistemas de energia híbrida, está emergindo como uma alavanca crítica para a otimização de custos e a conformidade com as emissões.

Principais Conclusões do Relatório

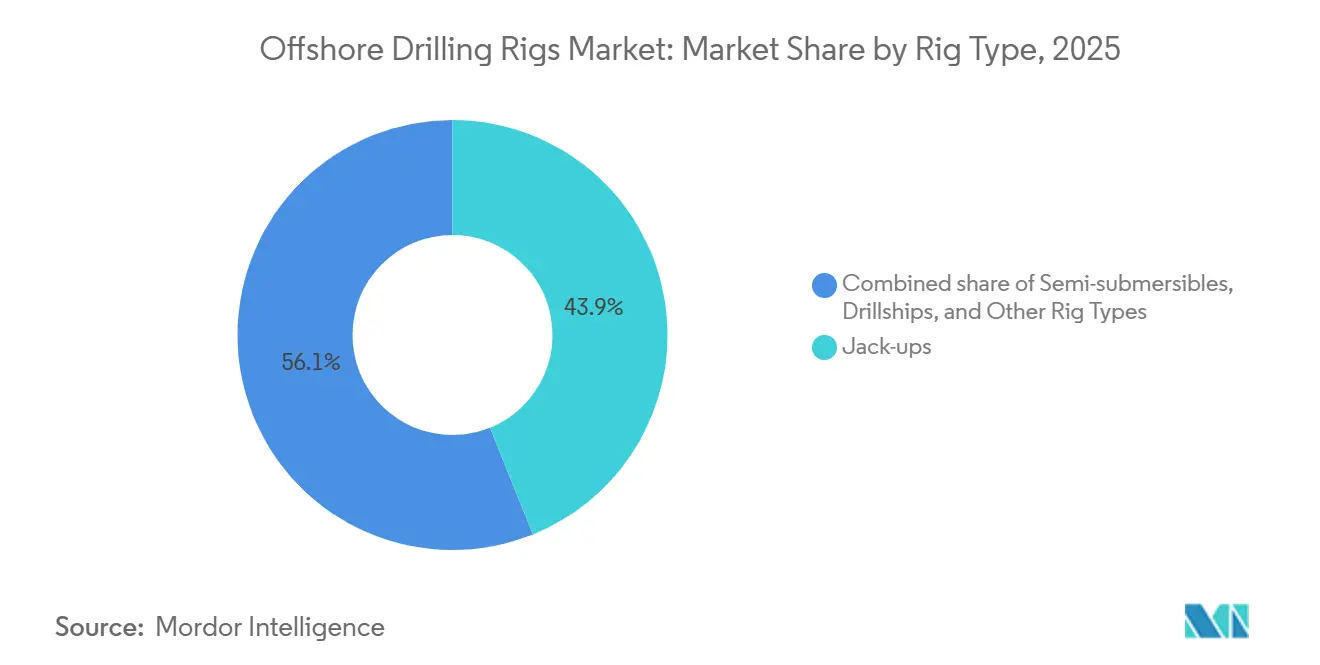

- Por tipo de sonda, as plataformas autoelevatórias lideraram com 43,9% da participação do mercado de sondas de perfuração offshore em 2025, enquanto os navios-sonda registraram o CAGR mais rápido de 7,2% até 2031.

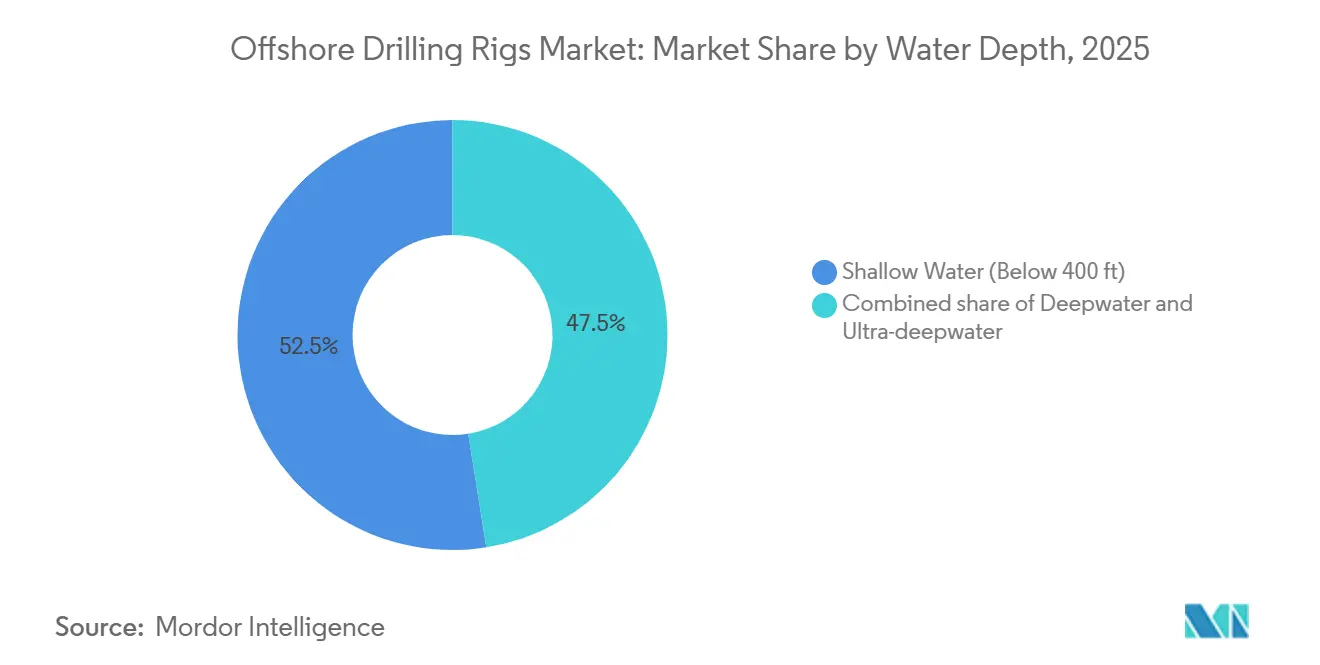

- Por profundidade da água, os projetos em águas rasas responderam por 52,5% do tamanho do mercado de sondas de perfuração offshore em 2025, mas as campanhas em águas ultraprofundas devem se expandir a um CAGR de 9,8% entre 2026-2031.

- Por geografia, a Ásia-Pacífico captou 37,6% da receita em 2025 e está superando seus pares com um CAGR de 4,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sondas de Perfuração Offshore

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global de energia | +0.8% | Global, com efeito pronunciado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Exploração de reservas offshore inexploradas | +0.6% | América do Sul (Brasil, Guiana), África (Namíbia, Angola), Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das descobertas em águas profundas e ultraprofundas na América do Sul e África | +0.9% | América do Sul (Brasil, Guiana), África (Namíbia, Angola, Moçambique) | Longo prazo (≥ 4 anos) |

| Acúmulo de descomissionamento impulsionando a demanda por reaproveitamento de sondas | +0.3% | América do Norte (Golfo do México), Europa (Mar do Norte), com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de perfuração offshore para armazenamento de carbono e geotermia | +0.4% | Europa (Noruega, Reino Unido, Países Baixos), América do Norte, com adoção inicial na Austrália | Longo prazo (≥ 4 anos) |

| Acessibilidade de gás isolado por meio de desenvolvimentos de FLNG | +0.5% | Ásia-Pacífico (Austrália, Malásia, Indonésia), África (Moçambique, Mauritânia/Senegal) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global de Energia

Espera-se que o petróleo e o gás mantenham uma participação combinada de 52% na matriz energética global até 2030, criando uma base duradoura para as campanhas de perfuração offshore.[1] Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2025," iea.org A ADNOC Drilling planeja expandir sua frota para 125 sondas até 2028 para ajudar os Emirados Árabes Unidos a atingir uma capacidade de produção de 5 milhões de bpd, ilustrando como as companhias nacionais de petróleo sustentam a demanda.[2]ADNOC Drilling, "Anúncio de Expansão de Frota," adnocdrillingir.ae A ONGC da Índia está prorrogando contratos de plataformas autoelevatórias na bacia de Krishna-Godavari para preservar a produção de poços envelhecidos, reforçando a importância das águas rasas em economias emergentes com alta demanda energética. A Petrobras garantiu 12 navios-sonda para operações no pré-sal, sinalizando que operadores apoiados pelo Estado podem sustentar a perfuração ao longo dos ciclos de preços.[3]Petrobras, "Atualização do Programa de Perfuração no Pré-Sal," investidorpetrobras.com.br Essa bifurcação — eficiência nos países da OCDE versus expansão nos países fora da OCDE — resulta em um padrão de demanda em dois níveis, onde as plataformas autoelevatórias atendem a volumes incrementais na Ásia, enquanto as unidades flutuantes premium perseguem barris em águas profundas de fronteira.

Exploração de Reservas Offshore Inexploradas

A Bacia Orange da Namíbia possui um estimado de 10 bilhões de barris de recursos recuperáveis, com TotalEnergies e Shell implantando coletivamente quatro navios-sonda durante 2024-2025. O bloco Stabroek da Guiana superou 11 bilhões de barris descobertos, exigindo uma frota contínua de seis navios-sonda para sustentar sua aceleração acima de 640.000 bpd. Esses sucessos estão reduzindo o risco percebido e sustentando custos de poços acima de USD 100 milhões quando as probabilidades de sucesso aumentam. O projeto Kaminho de USD 6 bilhões de Angola utilizará dois navios-sonda ao longo de quatro anos, destacando a disposição de financiar águas profundas de fronteira quando os pontos de equilíbrio ficam próximos de USD 35 por barril. Navios-sonda modernos capazes de operar em lâminas d'água de 10.000 pés e com classificações HPHT de 20.000 psi formam, portanto, o motor de crescimento do mercado de sondas de perfuração offshore.

Crescimento das Descobertas em Águas Profundas e Ultraprofundas na América do Sul e África

Os campos Atapu e Sépia do Brasil atingiram uma produção combinada de 500.000 bpd em 2025, sustentados por oito navios-sonda ativos em lâminas d'água de até 7.000 pés. O FLNG Coral Sul de Moçambique já exporta gás de um recurso de 450 bilhões de metros cúbicos, com mais trens de GNL flutuante planejados. O impulso da Namíbia sinaliza que a América do Sul e a África responderão coletivamente por 40% da demanda por sondas em águas ultraprofundas até 2026. A viabilidade comercial dessas jazidas reduziu os pontos de equilíbrio do pré-sal para USD 35 por barril, rivalizando com ativos terrestres do Oriente Médio e tornando as águas ultraprofundas um componente convencional do portfólio. A utilização de navios-sonda, portanto, subiu acima de 90%, sustentando diárias próximas de USD 500.000 para as unidades de ponta.

Acúmulo de Descomissionamento Impulsionando a Demanda por Reaproveitamento de Sondas

O Mar do Norte enfrenta um passivo de descomissionamento de GBP 20 bilhões (USD 25 bilhões), abrindo contratos de vários anos para plataformas autoelevatórias e embarcações de içamento pesado. O Golfo do México possui 3.800 poços ociosos, levando a novas regras de garantia que aceleram os trabalhos de tamponamento e abandono. Semissubmersíveis estão sendo adaptadas para injeção de CCS, exemplificado pelo projeto Northern Lights da Equinor, que sequestra 1,5 milhão de toneladas de CO₂ anualmente. O nicho de adaptação estende a vida útil dos ativos enquanto atende aos mandatos de emissões, permitindo que os contratantes diversifiquem os fluxos de receita além da extração de hidrocarbonetos. À medida que os reguladores apertam os prazos de remoção, um fluxo constante de poços no fim de vida sustenta a demanda de base por sondas adaptáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais e regulamentação ESG mais rígida | -0.5% | Global, com aplicação rigorosa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo bruto impactando os ciclos de CAPEX | -0.7% | Global, com sensibilidade aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conexões subsea reduzindo a demanda por novos poços de exploração | -0.4% | América do Norte (Golfo do México), América do Sul (Brasil), Europa (Mar do Norte) | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para equipamentos de águas ultraprofundas | -0.3% | Global, com impacto pronunciado em projetos de águas ultraprofundas na América do Sul, África e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais e Regulamentação ESG Mais Rígida

A partir de 2025, o Sistema de Comércio de Emissões da UE se estende às embarcações offshore, adicionando até USD 10 milhões por ano em custos de carbono para sondas sem tecnologia de mitigação. A Agência de Proteção Ambiental dos EUA também endureceu as normas de descarte de fluidos de perfuração, aumentando os gastos com equipamentos em 15-20%. Esses mandatos levaram a Transocean a colocar em reserva fria três semissubmersíveis legadas que eram antieconômicas para modernizar. Contratantes com pacotes de energia híbrida e monitoramento de emissões em tempo real agora desfrutam de vantagens em licitações, pois os operadores integram métricas ESG ao processo de contratação. A Autoridade de Segurança Petrolífera da Noruega introduziu requisitos de monitoramento contínuo de metano, adicionando mais camadas de conformidade para as sondas do Mar do Norte.

Volatilidade do Preço do Petróleo Bruto Impactando os Ciclos de CAPEX

O Brent oscilou entre USD 70-90 por barril durante 2024-2025, levando as grandes empresas a adiar 15 Decisões de Investimento Final offshore no valor de USD 40 bilhões. As empresas independentes de Exploração e Produção reduziram os gastos com perfuração offshore em 12% em 2025, priorizando o xisto de ciclo curto. A Saudi Aramco liberou oito plataformas autoelevatórias em 2024 em meio a metas de produção revisadas, demonstrando a capacidade de resposta até mesmo dos players estatais às cotas da OPEP+. Embora as companhias nacionais de petróleo continuem com programas plurianuais, a intermitência de investimentos entre as independentes injeta incerteza de programação para os contratantes e complica as decisões de planejamento de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sonda: Navios-Sonda Lideram o Crescimento Apesar da Dominância das Plataformas Autoelevatórias

As plataformas autoelevatórias controlaram 43,9% da participação do mercado de sondas de perfuração offshore em 2025, sustentadas pela alta utilização no Golfo Pérsico, no Sudeste Asiático e no Golfo do México. Em contrapartida, os navios-sonda devem registrar um CAGR de 7,2% até 2031, elevando o tamanho do mercado de sondas de perfuração offshore para este segmento a um esperado USD 18 bilhões ao final do período. Unidades premium atingem USD 500.000 por dia quando equipadas para poços HPHT de 20.000 psi, como o Deepwater Atlas da Transocean, que iniciou um contrato de três anos com a Equinor em 2025.[4]Equinor, "Contrato Deepwater Atlas," equinor.com As semissubmersíveis preencheram campanhas em águas intermediárias com 78% de utilização em 2025, principalmente para trabalhos de avaliação na África Ocidental e no extremo norte do Mar do Norte. A contínua aposentadoria de sondas antigas concentra a demanda em ativos de alta especificação, promovendo maior poder de precificação para os contratantes que modernizam suas frotas.

A trajetória do mercado de sondas de perfuração offshore ressalta uma mudança em direção à padronização de frotas e à habilitação digital. A Samsung Heavy Industries entregou dois navios-sonda de nova construção em 2024-2025 que imediatamente ingressaram no pool de pré-sal da Petrobras, evidenciando a escassez de folga no segmento de unidades flutuantes premium. Por outro lado, o excesso de oferta de plataformas autoelevatórias no Sudeste Asiático pressionou a Borr Drilling a realocar quatro unidades para o Oriente Médio em 2025, em busca de diárias 25% mais altas do que na Tailândia. A utilização global de plataformas autoelevatórias foi de 82% no final de 2025, contra 91% para as unidades flutuantes, confirmando que a capacidade em águas rasas está absorvendo o aumento da demanda mais lentamente do que as águas profundas.

Por Profundidade da Água: Águas Ultraprofundas Superam as Águas Rasas

Os programas em águas rasas contribuíram com 52,5% da receita de 2025, mas o segmento de águas ultraprofundas está definido para superá-los a um CAGR de 9,8%. Essa trajetória elevaria o tamanho do mercado de sondas de perfuração offshore em águas ultraprofundas para mais de USD 20 bilhões até 2031. O campo Anchor, desenvolvimento de 20.000 psi da Chevron no Golfo do México, tornou-se o primeiro campo HPHT em lâminas d'água de 5.000 pés, demonstrando os avanços técnicos que desbloqueiam regimes extremos. Os projetos em águas profundas entre 400 e 5.000 pés estão migrando para conexões subsea a hubs existentes, reduzindo o número de novos poços, mas estendendo as campanhas de sondas por meio de intervenções. O campo Whale da Shell conectou quinze poços a uma plataforma legada por meio de um duto de 27 milhas, reduzindo a intensidade de capital em 30%.

O rápido crescimento das águas ultraprofundas está ancorado na qualidade das reservas. O campo Bacalhau da Petrobras, que atingiu o primeiro óleo em 2024 e está previsto para atingir o platô de 220.000 bpd, equivale a 10% da produção offshore do Brasil. Os resultados da avaliação do campo Venus da Namíbia podem gerar um desenvolvimento de FPSO com múltiplos trens que sustente quatro navios-sonda até 2030. Nessas jazidas, a produtividade dos poços compensa a maior economia das diárias de sondas, resultando em um canal de demanda duradouro que compensa o cenário mais maduro das águas rasas.

Análise Geográfica

A Ásia-Pacífico manteve 37,6% da receita em 2025 graças à Tailândia, ao Vietnã e à Índia, e continua sendo a região de crescimento mais rápido com um CAGR de 4,1% até 2031. A PTTEP concedeu três contratos de plataformas autoelevatórias em 2025 para estender a vida útil no Golfo da Tailândia, enquanto a PetroVietnam manteve cinco sondas ativas nos campos Bach Ho e Cuu Long, compensando as restrições territoriais que retardam a exploração de fronteira. A ONGC da Índia prorrogou múltiplas plataformas autoelevatórias para se proteger contra a dependência de importações, apoiando a meta do governo de 1 milhão de bpd de produção doméstica até 2030. A CNOOC da China implantou seis unidades flutuantes em campos de gás no Mar do Sul da China para abastecer a demanda industrial da Grande Área da Baía, enquanto a Woodside avança na conexão subsea de Scarborough, que poderá entrar em decisão de investimento final em 2026.

A América do Norte apresentou tendências divergentes. O Golfo do México dos EUA concentrou-se em projetos de conexão subsea, estabilizando a demanda por sondas, enquanto a Pemex do México garantiu três contratos de plataformas autoelevatórias em 2024-2025 para estabilizar a produção de 1,8 milhão de bpd. A América do Sul continuou dominada pelo Brasil e pela Guiana. A Petrobras operou doze navios-sonda para manter a produção acima de 3 milhões de bpd, enquanto o bloco Stabroek da Guiana manteve seis unidades flutuantes ocupadas em poços de desenvolvimento e exploração. Os poços de gás em águas rasas de Trinidad sustentam o processamento do GNL do Atlântico, mantendo uma utilização moderada de plataformas autoelevatórias.

A atividade da Europa centrou-se na Noruega, onde a Equinor implantou gêmeos digitais em Johan Sverdrup para reduzir em 15% o tempo não produtivo. A Plataforma Continental do Reino Unido priorizou o descomissionamento, permitindo que quatro plataformas autoelevatórias realizassem campanhas de abandono de poços. O Oriente Médio manteve alta intensidade em águas rasas: o programa de 125 sondas da ADNOC Drilling sustenta uma meta de 5 milhões de bpd, a expansão do campo de gás North Field East do Catar exigiu seis plataformas autoelevatórias em 2025, e a contagem de sondas da Saudi Aramco flutuou com os tetos de produção da OPEP+. A fronteira de águas ultraprofundas da África avançou rapidamente, liderada pela Namíbia e por Angola. O desenvolvimento Kaminho da TotalEnergies e a avaliação de Bonga Southwest da Nigéria reforçaram o perfil de demanda por sondas de longo prazo do continente.

Cenário Competitivo

Os cinco maiores contratantes — Transocean, Valaris, Seadrill, Noble e ADNOC Drilling — controlaram 55% da capacidade de sondas premium em 2025, ilustrando uma consolidação moderada. A estratégia competitiva diverge por classe de ativo. Os contratantes internacionais firmam contratos de três a cinco anos em unidades flutuantes de sétima geração, assegurando portfólio de pedidos para justificar reativações ou pedidos seletivos de novas construções. Players regionais como Shelf Drilling e COSL buscam contratos de plataformas autoelevatórias de um a dois anos para sustentar a utilização, aceitando preços mais baixos em bacias com excesso de oferta. O contrato de CCS Northern Lights da Equinor destaca um novo nicho para semissubmersíveis reaproveitadas como injetoras de CO₂, um modelo que combina demanda de descomissionamento e infraestrutura climática.

A liderança tecnológica é um diferenciador emergente. O conjunto de automação NOVOS da NOV alcançou uma redução de 20% no tempo não produtivo em doze sondas até 2025, ajudando os operadores a atingir as metas de emissões. A parceria de gêmeo digital em tempo real da Cognite com a Aker BP reduziu em 18% o tempo de entrega de poços em Valhall, validando a perfuração orientada por dados como uma alavanca de custo. A consolidação da cadeia de suprimentos também é relevante: a Seatrium, formada pela fusão Keppel-Sembcorp, entregou quatro unidades de nova construção em 2024-2025, aumentando o poder de negociação com fornecedores de componentes e oferecendo serviços integrados de ciclo de vida.

A conformidade regulatória molda a concessão de contratos: as grandes empresas europeias incorporam a certificação ISO 14001 e métricas de emissões na pontuação de licitações, beneficiando os contratantes que adotam pacotes de energia híbrida, sistemas de redução catalítica seletiva e manuseio de lama em circuito fechado. Os padrões atualizados de integridade de preventores de erupção da IMCA de 2024 elevam as barreiras de entrada, favorecendo os contratantes maiores que podem financiar adaptações de monitoramento em tempo real. O cenário competitivo, portanto, recompensa escala, sofisticação tecnológica e prontidão ESG em detrimento do tamanho puro da frota.

Líderes do Setor de Sondas de Perfuração Offshore

Seadrill Ltd

Transocean Ltd

Valaris Ltd

Noble Corporation plc

Shelf Drilling Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PTTEP HK Offshore e a PTTEP Sarawak Oil, coletivamente conhecidas como PTTEP, concederam à Velesto da Malásia um contrato de perfuração para sua sonda autoelevatória NAGA 5. Este contrato está previsto para a campanha de perfuração da PTTEP na Malásia durante 2025-2026. De acordo com o acordo, a Velesto implantará sua sonda autoelevatória premium NAGA 5 para perfurar um mínimo garantido de 15 poços.

- Junho de 2025: No Oriente Médio, a Shelf Drilling (SHLF), uma contratante de perfuração offshore sediada nos Emirados Árabes Unidos, garantiu um contrato plurianual para uma de suas sondas autoelevatórias, estendendo suas operações de perfuração em colaboração com a Aramco, o gigante energético da Arábia Saudita.

- Janeiro de 2025: A PETRONAS prevê um ritmo consistente de atividades de desenvolvimento de 2025 a 2027, com planos de perfurar entre 56 e 69 poços de desenvolvimento. A empresa destaca o Armazenamento e Captura de Carbono (CCS) como um setor de crescimento fundamental, concentrando sua atenção no campo de gás Kasawari.

- Dezembro de 2024: Em uma iniciativa estratégica para modernizar sua frota, a Oil and Natural Gas Corp (ONGC) planeja com estaleiros locais a construção de duas sondas de perfuração offshore autoelevatórias, com um valor combinado de aproximadamente USD 500-550 milhões.

Escopo do Relatório Global do Mercado de Sondas de Perfuração Offshore

As sondas de perfuração offshore, ou plataformas offshore ou unidades de perfuração, são estruturas utilizadas para perfurar e extrair reservas de petróleo e gás de baixo do leito marinho em localizações offshore. Essas sondas são especificamente projetadas para operar em diversas profundidades de água, variando de águas rasas a águas ultraprofundas.

O mercado é segmentado por tipo de sonda, profundidade da água e segmentos geográficos no Mercado de Sondas de Perfuração Offshore. Por tipos de sonda, o mercado é segmentado em plataformas autoelevatórias, semissubmersíveis, navios-sonda e outros tipos. O mercado é segmentado por profundidade da água em águas rasas, águas profundas e águas ultraprofundas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sondas de perfuração offshore nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em receita (USD).

| Plataformas Autoelevatórias |

| Semissubmersíveis |

| Navios-Sonda |

| Outros Tipos de Sonda (Tender, Barcaças, Conversões de MODU) |

| Águas Rasas (Abaixo de 400 pés) |

| Águas Profundas (400 a 5.000 pés) |

| Águas Ultraprofundas (Acima de 5.000 pés) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Tailândia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Trinidad e Tobago | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| Angola | |

| Namíbia | |

| Restante do Oriente Médio e África |

| Por Tipo de Sonda | Plataformas Autoelevatórias | |

| Semissubmersíveis | ||

| Navios-Sonda | ||

| Outros Tipos de Sonda (Tender, Barcaças, Conversões de MODU) | ||

| Por Profundidade da Água | Águas Rasas (Abaixo de 400 pés) | |

| Águas Profundas (400 a 5.000 pés) | ||

| Águas Ultraprofundas (Acima de 5.000 pés) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Tailândia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Trinidad e Tobago | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| Angola | ||

| Namíbia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos com sondas de perfuração offshore até 2031?

O mercado de sondas de perfuração offshore está previsto para atingir USD 45,87 bilhões até 2031, devido à utilização disciplinada da frota e às sanções de projetos em águas ultraprofundas.

Qual tipo de sonda apresenta o crescimento mais rápido?

Os navios-sonda lideram o crescimento com um CAGR de 7,2%, pois as descobertas de fronteira no Brasil, na Guiana e na Namíbia exigem unidades flutuantes de sétima geração.

Por que a atividade em águas ultraprofundas está se acelerando?

Descobertas massivas no pré-sal e em áreas de fronteira oferecem reservas de alto volume e baixo ponto de equilíbrio que justificam diárias premium e sustentam um CAGR de 9,8% para campanhas em águas ultraprofundas.

Como as regras ESG estão afetando os custos de perfuração offshore?

A precificação de carbono da UE e os limites de descarte mais rígidos dos EUA estão adicionando até USD 10 milhões por ano para sondas não conformes, incentivando sistemas de energia híbrida e circuito fechado.

Qual região detém a maior participação de mercado atualmente?

A Ásia-Pacífico comanda 37,6% de participação, impulsionada por programas de segurança energética na Tailândia, no Vietnã, na Índia e na China que sustentam a utilização de plataformas autoelevatórias.

Página atualizada pela última vez em: