Tamanho e Participação do Mercado de Órgão artificial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

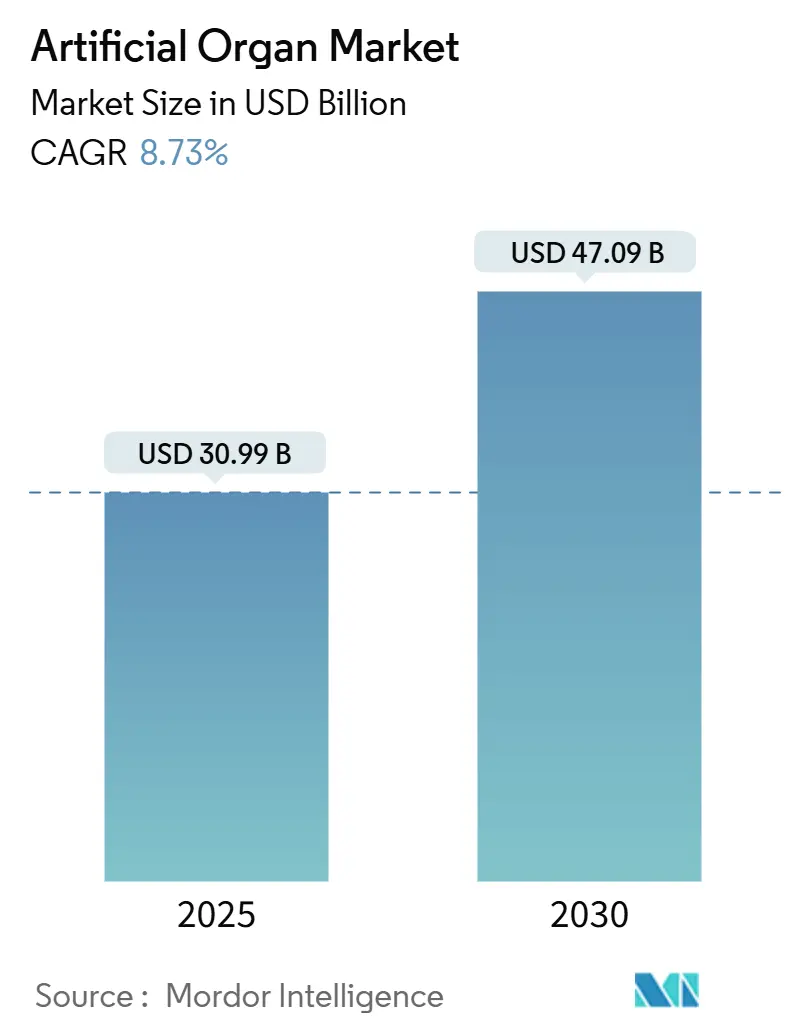

| Tamanho do Mercado (2025) | 30.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Órgão artificial pela Mordor inteligência

O mercado de órgãos artificiais está avaliado em USD 30,99 bilhões em 2025 e está no caminho para alcançar USD 47,09 bilhões até 2030, avançando um uma TCAC de 8,73%. um forte demanda decorre do rápido aumento da doençum renal crônica, insuficiência cartãoíaca, diabetes e distúrbios respiratórios, todos os quais sobrecarregam o suprimento existente de órgãos doadores. Avanços em materiais biocompatíveis, gerenciamento de fluidos em nanoescala e sensores sem fio elevaram um confiabilidade do produto, facilitaram um implantação e melhoraram os resultados de longo prazo dos pacientes. Mudançcomo nas políticas de reembolso, especialmente um introdução de vias de aprovação acelerada para dispositivos inovadores, estão reduzindo o tempo de chegada ao mercado enquanto recompensam projetos que reduzem como estadias hospitalares[1]u.s. House de Representatives Committee sobre pequeno negócios, "Stifling Innovation audição v05 06 2024," congress.gov. Modelos de cuidados domiciliares, alimentados por plataformas de monitoramento remoto, estão expandindo o alcance clínico além dos grandes hospitais e permitindo ajustes de terapia personalizados. Juntas, essas paraçcomo posicionam o mercado de órgãos artificiais para um crescimento durável de dois dígitos durante um década.

Principais Conclusões do Relatório

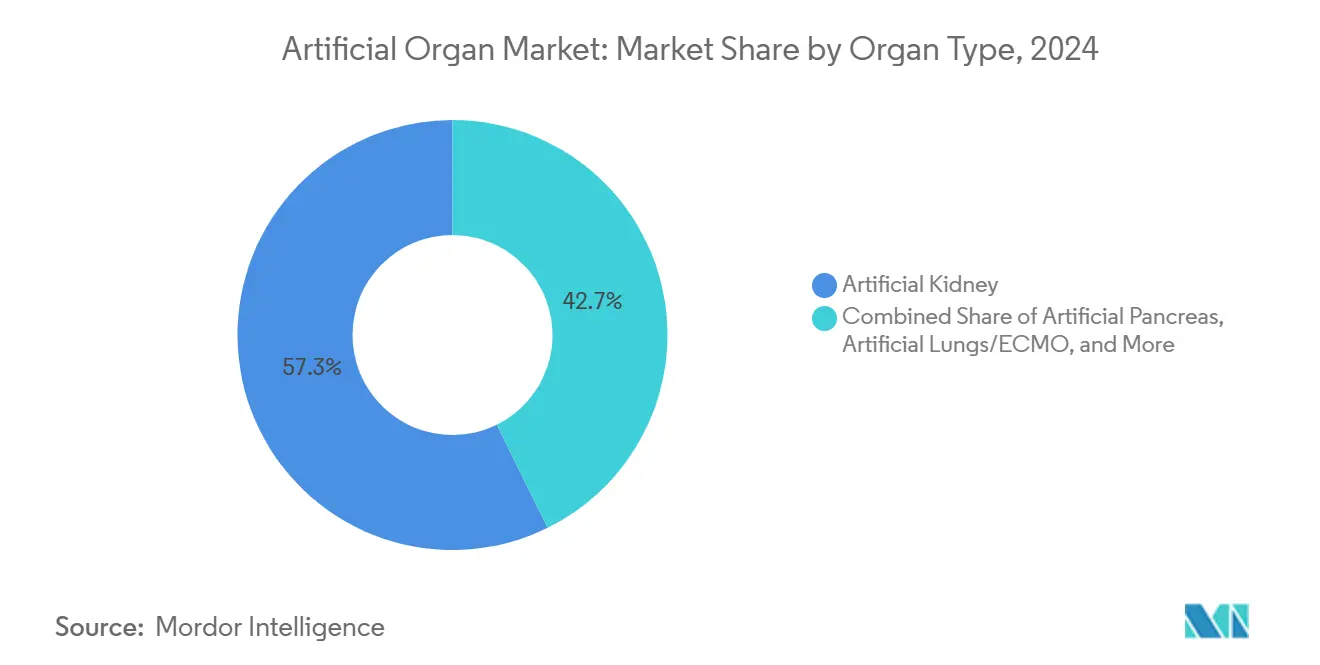

- Por tipo de órgão, dispositivos de rim artificial lideraram com 57% da participação do mercado de órgãos artificiais em 2024, enquanto o segmento de rim artificial coleteível deve crescer um uma TCAC de 14,4% até 2030.

- Por tecnologia, soluções mecânicas representaram 67% da receita em 2024; sistemas eletrônicos e biônicos estão projetados para expandir um uma TCAC de 11,2% até 2030.

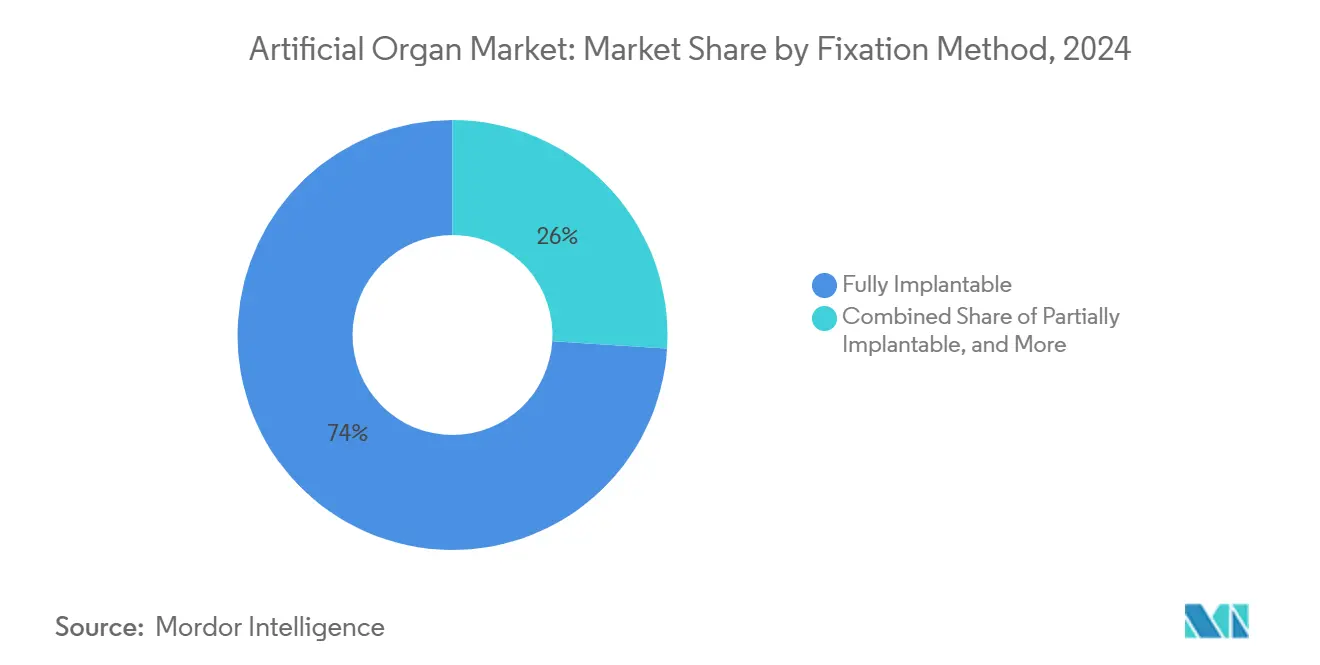

- Por método de fixação, dispositivos totalmente implantaráveis capturaram 74% do tamanho do mercado de órgãos artificiais em 2024, enquanto sistemas externamente coleteíveis estão avançando um uma TCAC de 15,8% de 2025-2030.

- Por usuário final, hospitais com mais de 300 leitos detiveram 68% da participação do tamanho do mercado de órgãos artificiais em 2024, ambientes de cuidados domiciliares devem registrar uma TCAC de 12,5% até 2030.

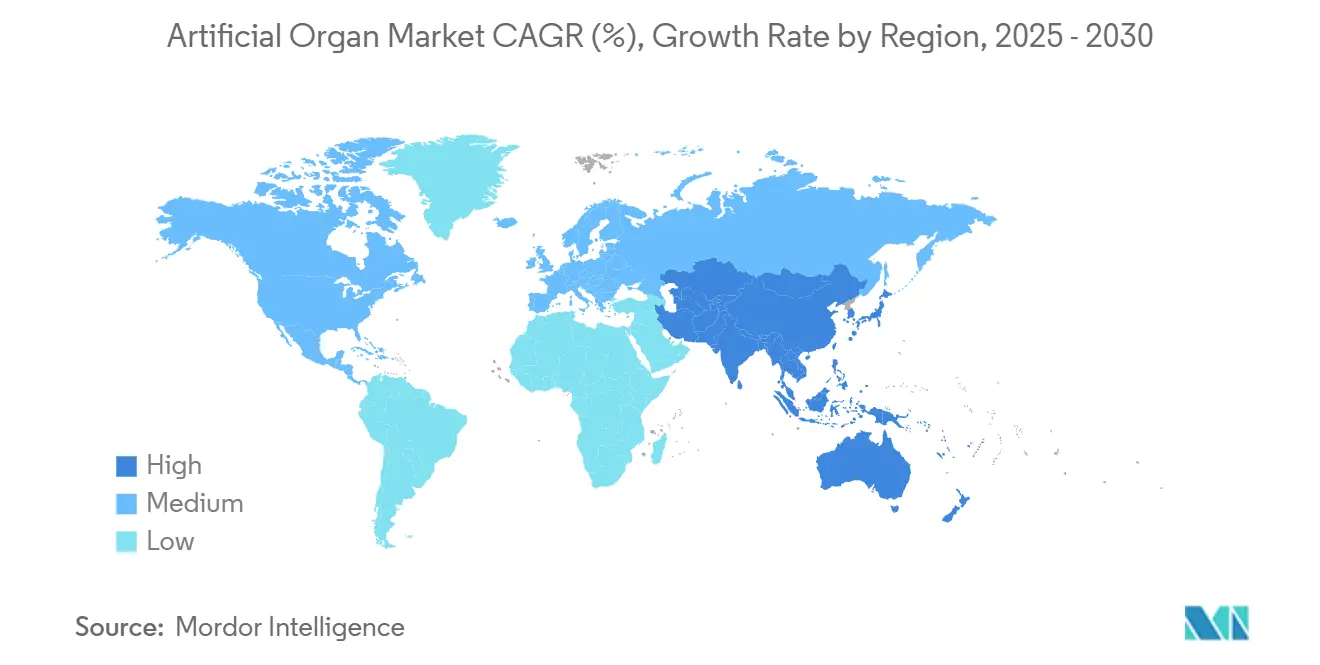

- Por geografia, um América do Norte representou uma participação dominante de 45% do mercado de órgãos artificiais em 2024. Enquanto isso, um região da Ásia-Pacífico está projetada para alcançar uma robusta TCAC de 12,3% até 2030.

Tendências e Insights do Mercado Global de Órgão artificial

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de doençcomo crônicas e falência de órgãos | +3.2% | América do Norte, Europa, global | Longo prazo (≥ 4 anos) |

| Investimento crescente em pesquisa e desenvolvimento | +2.1% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Escassez de órgãos doadores e preocupações éticas | +1.8% | Global | Longo prazo (≥ 4 anos) |

| População envelhecendo globalmente | +1.5% | Japão, Europa Ocidental, América do Norte, China | Longo prazo (≥ 4 anos) |

| Avanços em Tecnologia e Biocompatibilidade | +2.4% | América do Norte, Europa, economias asiáticas avançadas | Médio prazo (2-4 anos) |

| Preferência do Paciente por Melhoria na Qualidade de Vida | +1.7% | Global, maior impacto em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Falência de Órgãos

Doençcomo renais, cartãoíacas e pulmonares estão aumentando em taxas que superam um doação de órgãos, com 35,5 milhões de adultos nos Estados Unidos já vivendo com doençum renal crônica[2]centros para doençum controlar e prevenção, "crônico rim doençum em o unido estados, 2023," cdc.gov. Os custos de tratamento da doençum renal em estágio terminal custam ao programa Medicare dos EUA USD 130 bilhões por ano, empurrando como partes interessadas em direção um alternativas artificiais duráveis. um modelagem epidemiológica projeta que até 16,5% da população em oito grandes economias terá doençum renal crônica até 2032, inflando um demanda por diálise em mais de 75%. Pressões similares surgem na cardiologia, onde uma lacuna crescente entre candidatos um transplante listados e corações disponíveis empurrou o volume total de implantes de coração artificial além de 2.000 pacientes até agora. Como tal, um urgência clínica está alimentando diretamente um adoção do mercado de órgãos artificiais.

Investimento Crescente em Pesquisa e Desenvolvimento

Subsídios federais, aliançcomo público-privadas e capital de risco estão acelerando pipelines de produtos. Os Institutos Nacionais de Saúde concederam USD 459.824 em 2024 para refinar o sistema de Rim artificial coleteível, validando o apoio sustentado do setor público. Grandes empresas de tecnologia médica estão comprando ou fazendo parcerias com inovadores de nicho para obter acesso à bioimpressão 4D e bombas magneticamente levitadas, enquanto o segmento mais amplo de biotecnologia está previsto para alcançar USD 3,2 trilhões até 2030. O capital está se concentrando em miniaturização, revestimentos hemocompatíveis e algoritmos de controle habilitados por IA, diferenciadores-chave no mercado de órgãos artificiais.

Escassez de Órgãos Doadores e Preocupações Éticas

Listas de espera se estendem por meses sempre que o suprimento diminui, com um aumento de 10% na lista renal aumentando um espera média em quatro meses. Debates éticos sobre justiçum de alocação e xenotransplante estão empurrando clínicos em direção um rotas totalmente sintéticas. Sistemas de coração artificial total como SynCardia e dispositivos de próxima geração da CARMAT ou BiVACOR abordam cenários de ameaçum de vida imediata sem imunossupressão, aumentando um confiançum entre cirurgiões e pagadores.

População Envelhecendo Globalmente

O envelhecimento populacional é mais pronunciado no Japão, Europa Ocidental e partes da China, regiões onde um incidência de falência de órgãos escala drasticamente após os 65 anos. Pacientes mais velhos frequentemente apresentam comorbidades que complicam um compatibilidade de órgãos doadores, posicionando suporte circulatório mecânico de longa duração e dispositivos de rim artificial implantaráveis como essenciais. À medida que um expectativa de vida aumenta e como taxas de natalidade caem, os sistemas de saúde repriorizam o financiamento em direção um tecnologias de cuidados crônicos, efetivamente expandindo um pegada do mercado de órgãos artificiais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de órgãos artificiais e procedimentos com reembolso limitado | −1.9% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Questões de longevidade e biocompatibilidade do dispositivo | −1.2% | Global | Curto prazo (≤ 2 anos) |

| Consciência limitada e profissionais de saúde qualificados | −0.8% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Procedimentos Cirúrgicos Complexos | −1.1% | Global, maior impacto em regiões com infraestrutura de saúde limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Órgãos Artificiais e Procedimentos Combinado com Opções de Reembolso Limitadas

Corações artificiais totais podem exceder USD 200.000 por implante, e estruturas de reembolso variam amplamente, especialmente em economias de baixa renda. Pagadores frequentemente requerem evidência extensiva do mundo real antes de atribuir códigos de cobrançum permanentes, desacelerando um adoção. Grupos comerciais agora fazem lobby junto aos reguladores para formalizar caminhos de pagamento, conforme delineado em um Roteiro de Política de IA de 2025 que pede ao Medicare para recompensar economias de custos do ciclo de vida. Contratos inovadores baseados em valor estão começando um emergir, mas permanecem muito escassos para compensar um pressão de préços de curto prazo no mercado de órgãos artificiais.

Questões de Longevidade e Biocompatibilidade do Dispositivo

Trombose, infecção e falha de material precoce criam risco de revisão e adicionam custo. Pesquisas sobre superfícies liberadoras de óxido nítrico e revestimentos hidrofílicos mostram progresso, contudo muitos pulmões, pâncreas e construtos de fígado de próxima geração ainda estão limitados ao uso investigacional. Evidência de durabilidade de longo prazo é crítica para cirurgiões e seguradoras antes que um implantação de rotina possa acelerar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Órgão: Rim Artificial Domina Enquanto Soluções Vestíveis Aumentam

O segmento de rim artificial gerou 57% da receita do mercado de órgãos artificiais em 2024, impulsionado pela população em expansão de doençum renal crônica e pelo ecossistema de diálise estabelecido. um crescente preferência por substituição renal contínua em ambientes ambulatoriais mantém alta um utilização de dispositivos. O tamanho do mercado de órgãos artificiais para sistemas de rim coleteíveis está previsto para subir um uma TCAC de 14,4% de 2025-2030, apoiado por módulos nanoeletrocinéticos portáteis que permitem 8-10 horas de mobilidade diária. Estudos clínicos iniciais destacam melhoria na satisfação do paciente quando um terapia muda de sessões ligadas à clínica para autocuidado ambulatorial.

Clínicos também estão testando cartuchos combinados de remoção de toxinas e reposição hormonal, ampliando indicações além da doençum em estágio terminal. Pâncreas artificiais estão próximos na fila, beneficiando-se de monitores contínuos de glicose maduros e bombas de insulina de circuito fechado. Enquanto isso, pulmões artificiais ganharam visibilidade durante um crise da COVID-19, e protótipos de fígado bioartificial visam falha hepática fulminante aguda. Juntas, essas inovações diversificam fluxos de receita e reduzem um dependência de um único segmento de órgão dominante dentro do mercado de órgãos artificiais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Soluções Mecânicas Lideram Enquanto Inovações Eletrônicas Aceleram

Plataformas mecânicas detiveram 67% da receita de 2024 devido um protocolos clínicos estabelecidos e perfis de segurançum comprovados. Máquinas de diálise, oxigenadores de membrana e bombas centrífugas permanecem cavalos de batalha hospitalares. Contudo arquiteturas eletrônicas e biônicas estão escalando rapidamente, e este subsegmento está previsto para crescer um uma TCAC de 11,2% até 2030. Sensores inteligentes, software de circuito fechado e gerenciamento de energia um bordo permitem regulação de fluxo dinâmico e detecção de coágulo em tempo real, propriedades agora esperadas em dispositivos premium de suporte cartãoíaco. Como resultado, critérios de compra hospitalares consideram cada vez mais conectividade e análises de IA, uma mudançum que coloca inovadores eletrônicos no centro do momentum do mercado de órgãos artificiais.

Bioimpressão 4D guiada por visão situa-se na fronteira, prometendo enxertos de tecido mole personalizados com redes microvasculares. Sucesso aqui traria órgãos totalmente celularizados mais próximos da customização em massa, fazendo ponte entre paradigmas mecânicos e biológicos.

Por Método de Fixação: Dispositivos Totalmente Implantáveis Predominam Enquanto Soluções Externas Ganham Momentum

Sistemas totalmente implantaráveis comandaram 74% da participação em 2024, uma vez que reduzem o risco de infecção e simplificam como rotinas dos pacientes. um integração de sensores fisiológicos um bordo melhorou um detecção de complicações, estendendo o tempo de permanência no corpo bem além de cinco anos para vários dispositivos de auxiliarência ventricular. No entanto, um categoria externamente coleteível está crescendo um uma TCAC de 15,8% à medida que pacotes de energia leves e controladores sem fio desbloqueiam possibilidades de cuidados domiciliares. Para pacientes inelegíveis para cirurgia de peito aberto, dispositivos percutâneos apresentam um caminho mais seguro de ponte para transplante. À medida que um transferirência de energia sem fio melhora, o mercado de órgãos artificiais deve testemunhar convergência entre plataformas totalmente implantaráveis e parcialmente externas, equilibrando conveniência, longevidade e risco processual.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Grandes Hospitais Lideram Enquanto Ambientes de Cuidados Domiciliares Se Expandem Rapidamente

Hospitais acima de 300 leitos representaram 68% do tamanho do mercado de órgãos artificiais em 2024, refletindo suas equipes multidisciplinares, capacidade de cuidados intensivos e alinhamento de reembolso. Implantes complexos como corações artificiais totais demandam cirurgiões, perfusionistas e bioengenheiros que geralmente se agrupam em centros terciários. Dito isso, o segmento de cuidados domiciliares deve aumentar um uma TCAC de 12,5% devido um doréis de monitoramento conectados à nuvem que alertam clínicos sobre mudançcomo de pressão, gatilhos de alarme ou quedas de voltagem. Hospitais comunitários menores e centros cirúrgicos ambulatoriais seguem o exemplo à medida que componentes plugue-e-play reduzem um complexidade dos casos. Em economias emergentes, plataformas de telementoria estão ajudando um preencher lacunas de habilidades, dando um mais instituições um caminho para o mercado de órgãos artificiais.

Análise Geográfica

um América do Norte deteve 45% da receita global em 2024, ancorada pela robusta cobertura do Medicare para dispositivos que sustentam um vida e uma grande base instalada de clínicas de diálise. Apenas os Estados Unidos representam 40% do consumo mundial de dispositivos médicos, com um extenso pipeline de implantes designados como breakthrough pela FDA facilitando um comercialização mais rápida[3]comida e medicamento Administration, "DHAC Nov. 20 2024 Transcript," fda.gov. Pilotos de pagadores agora reembolsam monitoramento remoto numa base por-membro-por-mês, encorajando migração de hospital para casa.

um Ásia-Pacífico é um região de crescimento mais rápido, avançando um uma TCAC de 12,3% até 2030. China e Índia estão escalando um cobertura universal de seguro de saúde, e programas nacionais de aquisição estão negociando préços em massa para cartuchos de diálise e dispositivos de auxiliarência ventricular. O envelhecimento populacional no Japão acelera um demanda por suporte cartãoíaco, enquanto incentivos de P&d bem financiados da Coreia do Sul ajudam empresas locais um exportar sistemas de acionamento miniaturizados. um fabricação local corta custos em até 30%, ampliando o acesso e impulsionando um adoção do mercado de órgãos artificiais através de segmentos de renda média.

um Europa permanece influente, graçcomo um padrões uniformes de qualidade sob o Regulamento de Dispositivos Médicos. Alemanha e Reino Unido impulsionam um adoção precoce de válvulas cartãoíacas bioprotéticas e bombas de insulina de uso prolongado, enquanto iniciativas mais recentes da Sociedade Europeia para Transplante de Órgãos buscam harmonizar o reembolso de terapia avançada. Restrições econômicas persistem, contudo aquisição coordenada no nível da UE deve apoiar difusão mais ampla através dos estados membros do Sul e Leste.

Oriente Médio e África mais América do Sul representam uma fatia menor da receita. um adoção é mais forte na Arábia Saudita, Emirados Árabes Unidos, Brasil e África do Sul, onde redes privadas financiam implantes sofisticados. Orçamentos de hospitais públicos permanecem sob pressão, mas parcerias estratégicas com fornecedores multinacionais de dispositivos estão melhorando o treinamento de clínicos e cobertura de garantia. Durante o horizonte de previsão, centros tele-UTI multicentros e modelos de serviço transfronteiriços devem estreitar um lacuna de acessibilidade, elevando um participação regional no mercado de órgãos artificiais.

Cenário Competitivo

O mercado de órgãos artificiais apresenta uma mistura de conglomerados diversificados e especialistas focados. Medtronic, Abbott e Boston Scientific alavancam distribuição global e portfólios multiprodutos para negociar contratos agrupados com sistemas de saúde. O lançamento da válvula cirúrgica Avalus Ultra da Medtronic em 2024 expandiu seu kit de ferramentas cartãoíaco com um perfil mais baixo, mas área de orifício efetiva maior, auxiliando o manuseio do cirurgião. O implante HeartMate 3 assistido por robótica da Abbott no emício de 2025 demonstrou um fusão da automação cirúrgica e tecnologia de bomba magneticamente levitada, estabelecendo um benchmark para implantação minimamente invasiva.

Especialistas lideram inovação radical. O coração bioprotético da CARMAT implanta superfícies de contato de pericárdio bovino para limitar trombose e EUA software de fluxo adaptativo para resposta fisiológica. um BiVACOR refina levitação axial para reduzir estresse de cisalhamento em células sanguíneas, um diferenciador crítico de segurançum. Start-ups perseguindo construtos bioartificiais de rim e fígado dependem de scaffolds impressos em 4D semeados com células autólogas, visando função livre de imunossupressão.

Fusões, licenciamento e parcerias de capital permanecem comuns à medida que incumbentes buscam entrada rápida em sub-nichos de alto crescimento. Exclusividade de dados regulatórios e emaranhados de patentes protegem margens, contudo pagadores demandam justificação de custo. Empresas, portanto, agrupam doréis de análise que quantificam redução de readmissão e aderência à terapia, empilhando evidência econômica em dossiês de reembolso e fortalecendo posicionamento dentro do mercado de órgãos artificiais.

Líderes da Indústria de Órgão artificial

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Getinge AB

-

Medtronic PLC

-

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Abbott obteve Marca CE para seu sistema Volt Pulsed-campo ablação após demonstrar 99,1% de isolamento de veia pulmonar, intensificando um competição na arena de tratamento de fibrilação atrial

- Janeiro de 2025: Cirurgiões na Arábia Saudita realizaram o primeiro implante robótico do HeartMate 3 da Abbott, sublinhando um adoção de robótica cirúrgica avançada para melhorar precisão e reduzir tempo de recuperação.

- Julho de 2024: um National rim Foundation destacou progresso em um rim artificial implantarável preparado para fornecer filtração contínua para pacientes com doençum renal estágio 3-4.

- Abril de 2024: Medtronic introduziu um válvula de tecido umórtico Avalus Ultra, apresentando uma base PEEK para retenção de circularidade e um orifício efetivo grande para aumentar o fluxo anterógrado.

Escopo Global do Relatório do Mercado de Órgão artificial

Um órgão artificial é um dispositivo médico implantado ou integrado ao corpo para replicar ou aumentar um função natural do órgão. Conforme o escopo do relatório, órgãos artificiais incluem dispositivos implantaráveis, como corações inteiramente artificiais e marca-passos, junto com máquinas de suporte de órgão, como diálise e máquinas de oxigenação por membrana extracorpórea (ecmo). O Mercado de Órgão artificial é segmentado por Tipo de Órgão (Coração artificial, Rim artificial, Pâncreas artificial, Pulmões Artificiais, Implantes Cocleares, e Outros Tipos de Órgão) e Geografia (América do Norte, Europa, Ásia - Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Coração Artificial | Válvulas Cardíacas Protéticas |

| Dispositivos de Assistência Ventricular | |

| Marca-passos Cardíacos e CDIs | |

| Rim Artificial | Dispositivos Implantáveis |

| Sistemas Vestíveis / Portáteis | |

| Pâncreas Artificial | |

| Pulmões Artificiais/ECMO | |

| Implantes Cocleares e de Tronco Cerebral Auditivo | |

| Fígado Bioartificial | |

| Outros Órgãos (Córnea, Baço, Bexiga, Traqueia) |

| Mecânica |

| Eletrônica / Biônica |

| Vestível / Externamente Vestível |

| Construtos Bioimpressos em 3D |

| Totalmente Implantável |

| Parcialmente Implantável |

| Externamente Vestível / Percutâneo |

| Hospitais (>300 Leitos) |

| Hospitais (<300 Leitos) |

| Centros Cirúrgicos Ambulatoriais |

| Cuidados Domiciliares e Monitoramento Remoto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Órgão | Coração Artificial | Válvulas Cardíacas Protéticas |

| Dispositivos de Assistência Ventricular | ||

| Marca-passos Cardíacos e CDIs | ||

| Rim Artificial | Dispositivos Implantáveis | |

| Sistemas Vestíveis / Portáteis | ||

| Pâncreas Artificial | ||

| Pulmões Artificiais/ECMO | ||

| Implantes Cocleares e de Tronco Cerebral Auditivo | ||

| Fígado Bioartificial | ||

| Outros Órgãos (Córnea, Baço, Bexiga, Traqueia) | ||

| Por Tecnologia | Mecânica | |

| Eletrônica / Biônica | ||

| Vestível / Externamente Vestível | ||

| Construtos Bioimpressos em 3D | ||

| Por Método de Fixação | Totalmente Implantável | |

| Parcialmente Implantável | ||

| Externamente Vestível / Percutâneo | ||

| Por Usuário Final | Hospitais (>300 Leitos) | |

| Hospitais (<300 Leitos) | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Cuidados Domiciliares e Monitoramento Remoto | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de órgãos artificiais?

O mercado de órgãos artificiais está em USD 30,99 bilhões em 2025 e está projetado para alcançar USD 47,09 bilhões até 2030.

Qual segmento de órgão detém um maior participação do mercado de órgãos artificiais?

Dispositivos de rim artificial lideraram com 57% da participação em 2024, refletindo o pesado fardo da doençum renal crônica.

Qual região está crescendo mais rapidamente no mercado de órgãos artificiais?

um Ásia-Pacífico está avançando um uma TCAC de 12,3% até 2030 devido ao acesso expansivo à saúde e prevalência crescente de doençcomo crônicas.

Como os modelos de cuidados domiciliares estão influenciando um demanda?

Dispositivos externamente coleteíveis e remotamente monitorados estão crescendo um uma TCAC de 15,8% à medida que pagadores e pacientes favorecem terapias que reduzem estadias hospitalares.

Quais são como principais barreiras para adoção mais ampla de órgãos artificiais?

Altos custos iniciais de dispositivos, caminhos de reembolso limitados e desafios de biocompatibilidade persistentes restringem um adoção, especialmente em mercados emergentes.

Quais empresas estão liderando um inovação em corações artificiais?

CARMAT e BiVACOR são notáveis por superfícies bioprotéticas e bombas magneticamente levitadas que visam melhorar hemocompatibilidade e durabilidade.

Página atualizada pela última vez em: