Tamanho e Participação do Mercado de Energia Renovável do Uzbequistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

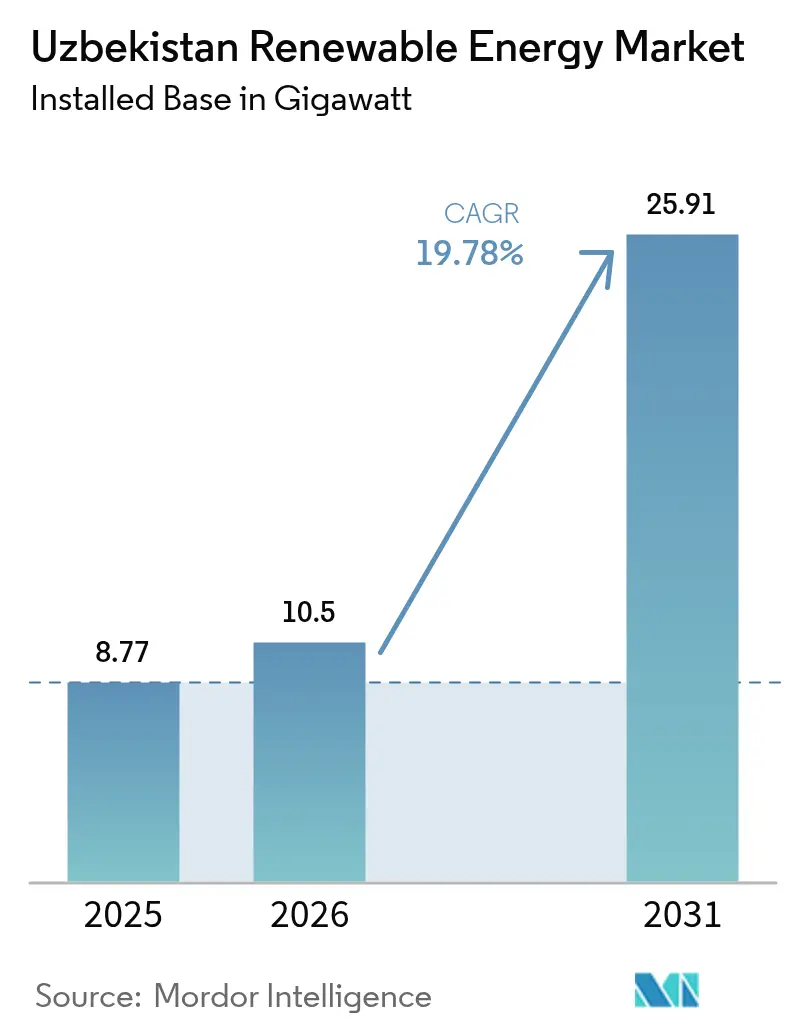

| Tamanho do mercado no ano base (2025) | 8.77 gigawatt |

| Volume do Mercado (2026) | 10.5 gigawatt |

| Volume do Mercado (2031) | 25.91 gigawatt |

| Taxa de crescimento (2026 - 2031) | 19.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Uzbequistão por Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Uzbequistão em termos de base instalada deve crescer de 8,77 gigawatts em 2025 para 10,5 gigawatts em 2026 e está previsto para atingir 25,91 gigawatts até 2031 a uma CAGR de 19,78% no período 2026-2031.

O mercado de energia renovável do Uzbequistão está em expansão devido ao maior comprometimento do governo com as fontes renováveis, com uma meta de 54% até 2030, à aposentadoria acelerada de usinas termelétricas em operação há mais de 30 anos e à priorização de projetos solares e eólicos apoiados por organismos multilaterais. As tarifas competitivas nas primeiras licitações ficaram abaixo de USD 0,03 por kWh, atraindo desenvolvedores do Golfo e chineses que fornecem capital, equipamentos e serviços de EPC. O declínio da produção doméstica de gás e o aumento das oportunidades de exportação inclinam ainda mais a nova geração em direção às renováveis. A modernização da rede elétrica, o agrupamento de armazenamento em baterias e a demanda corporativa por energia certificada pelo I-REC proporcionam impulso adicional.

Principais Conclusões do Relatório

- Por tecnologia, a energia solar liderou com 46,55% da participação do mercado de energia renovável do Uzbequistão em 2025, enquanto a energia eólica está projetada para expandir a uma CAGR de 36,96% até 2031.

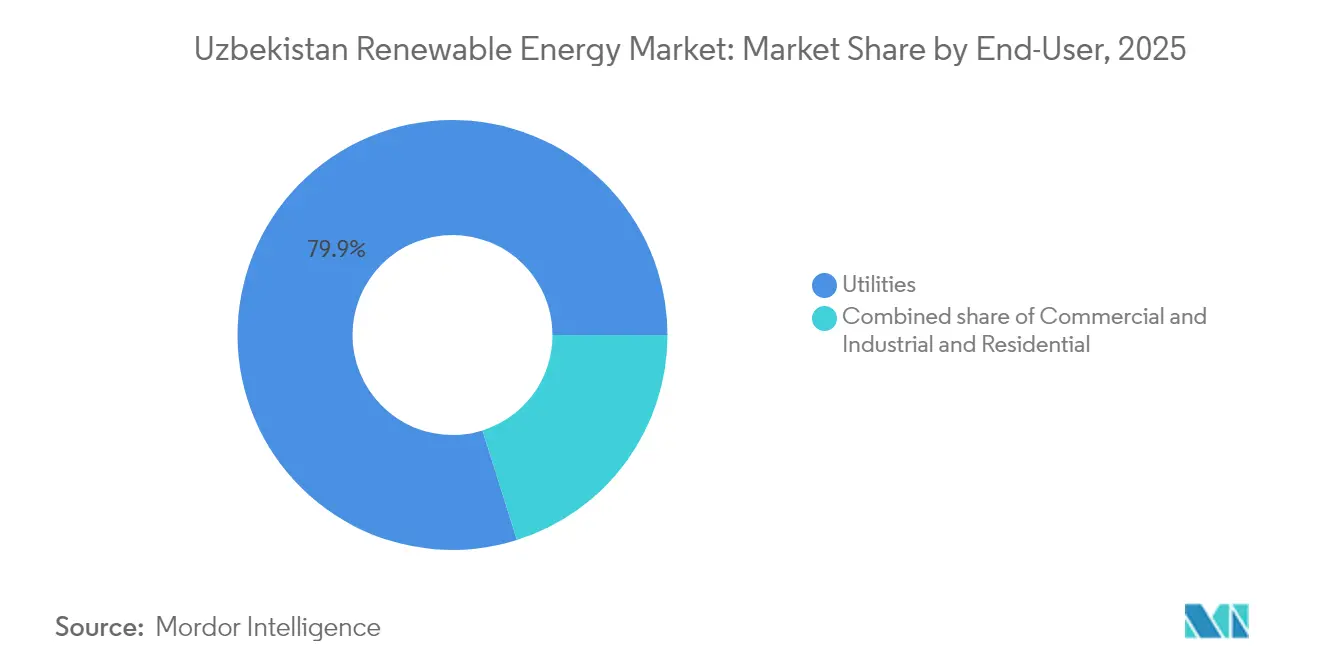

- Por usuário final, as concessionárias responderam por uma participação de 79,85% do mercado de energia renovável do Uzbequistão em 2025, e estão previstas para crescer a uma CAGR de 21,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Uzbequistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Próximas licitações solar e eólica (2025-2029) | +4.2% | Nacional, elevado em Bucara, Navoi, Caracalpaquistão, Samarcanda | Curto prazo (≤ 2 anos) |

| Meta ambiciosa de 25 GW de energias renováveis até 2030 | +3.8% | Nacional | Médio prazo (2-4 anos) |

| Financiamento de bancos multilaterais de desenvolvimento | +3.5% | Nacional, prioridade em Jizzakh, Samarcanda, Sirdarya | Médio prazo (2-4 anos) |

| PPAs com paridade de rede dos exportadores têxteis | +2.1% | Centros têxteis do Vale de Fergana | Médio prazo (2-4 anos) |

| Memorandos de hidrogênio verde transfronteiriços | +1.9% | Corredor Tashkent-Almaty | Longo prazo (≥ 4 anos) |

| Declínio da produção doméstica de gás natural | +2.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Próximas Licitações Solares e Eólicas Impulsionam a Aceleração dos Investimentos

O pipeline estruturado de 22 usinas solares e eólicas em construção, totalizando 9 GW, clarifica o sequenciamento de projetos e melhora o planejamento da cadeia de suprimentos para os desenvolvedores, catalisando assim o mercado de energia do Uzbequistão. Lances vencedores como a usina de 300 MW de Kashkadarya da Masdar a 3,0 centavos por kWh reforçam uma tendência em direção a tarifas recordes baixas que fortalecem a economia de paridade de rede.(1)Ministério de Energia da República do Uzbequistão, "Kashkadarya solar tender results", minenergy.uz As regras de licitação agora exigem blocos de armazenamento de 100-500 MWh, incorporando resiliência ao projeto e suavizando as curvas de geração variável. As garantias de pagamento emitidas pela Rede Elétrica Nacional do Uzbequistão reduzem o risco de contraparte, o que por sua vez desbloqueia dívidas de projeto com preços competitivos de credores globais.

Meta Ambiciosa de 25 GW de Energias Renováveis Reformula o Mix Energético

A meta de 25 GW redireciona o fluxo de capital para ativos limpos e exige uma expansão anual de aproximadamente 3,5 GW, uma taxa que nunca foi tentada na Ásia Central antes.(2)Agência Internacional de Energia, "Uzbekistan renewable roadmap 2030", iea.org A implementação depende da Lei de Parceria Público-Privada de 2019, que garante a compra de longo prazo e oferece isenções fiscais, reduzindo assim a taxa mínima de retorno para os patrocinadores. A capacidade solar dominará com 12 GW, apoiada pela energia eólica (8 GW) e pela pequena hidrelétrica (5 GW), com cada tecnologia combinada às dotações de recursos específicas de cada região. Planos complementares para erguer 2.700 km de linhas de transmissão e modernizar subestações ajudam a acomodar os fluxos de energia de zonas de geração remotas para os centros de carga urbanos.

Financiamento de Bancos Multilaterais de Desenvolvimento Desbloqueia o Pipeline de Projetos

Os compromissos anuais do ADB, do EBRD e do Banco Mundial superam USD 2 bilhões e tipicamente incluem estruturas de compartilhamento de riscos, como garantias parciais de crédito ou seguros contra risco político. O programa Scaling Solar sozinho mobilizou 1 GW de energia solar e 500 MW de energia eólica entre 2020 e 2024, comprovando a escalabilidade dos modelos de finanças combinadas. Os arranjos de cofinanciamento alinham as cestas de moedas com os acordos de compra de energia, limitando assim a exposição ao descasamento cambial para os desenvolvedores e para a Rede Elétrica Nacional do Uzbequistão.

Memorandos de Hidrogênio Verde Transfronteiriços Estimulam Ambições de Exportação

Os acordos com o Cazaquistão delineiam caminhos colaborativos para exportações de hidrogênio verde e amônia associada, posicionando o oeste do Uzbequistão como uma ponte de combustível sintético para os centros do Mar Cáspio.(3)Banco Asiático de Desenvolvimento, "Green hydrogen partnership MOUs", adb.org Estudos preliminares destacam velocidades favoráveis do vento que podem ancorar complexos de eletrólise co-localizados, complementando o crescimento da demanda doméstica enquanto adiciona um novo fluxo de receita de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade limitada de transmissão de rede elétrica | -2.8% | Nacional, crítica em Bucara, Navoi, Caracalpaquistão | Curto prazo (≤ 2 anos) |

| Risco de conversibilidade cambial e capacidade de pagamento do comprador | -1.9% | Nacional | Médio prazo (2-4 anos) |

| Aprovações lentas de arrendamento de terra nos hokimiyats provinciais | -1.3% | Provincial, particularmente em Samarcanda, Fergana, Kashkadarya | Curto prazo (≤ 2 anos) |

| Falta de mão de obra técnica local e capacidade na cadeia de suprimentos | -1.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Transmissão de Rede Elétrica Restringe a Integração de Energias Renováveis

As redes elétricas legadas foram projetadas para usinas termelétricas centralizadas e agora têm dificuldade em gerenciar insumos renováveis dispersos, criando riscos de corte de geração no Caracalpaquistão, rico em recursos eólicos. O programa Digitize to Decarbonize, no valor de USD 125 milhões, introduz sistemas de controle supervisório que aprimoram a flexibilidade de despacho. A construção de 944 km de novas linhas de alta tensão e seis subestações está em andamento, mas atrasos no comissionamento podem paralisar projetos na fila para conexão. O monitoramento em tempo real visa reduzir as perdas técnicas, atualmente estimadas em 12-15% da geração, um pré-requisito para a expansão estável do mercado de energia do Uzbequistão.

A Conversibilidade Cambial e a Capacidade de Pagamento do Comprador Criam Incerteza para os Investimentos

A volatilidade do som, apesar da conformidade com o Artigo VIII do FMI, leva os credores a exigirem contratos de compra de energia em moeda forte mais garantias de terceiros. As reformas planejadas do setor bancário pretendem privatizar 60% dos bancos estatais até 2025 para aprofundar a intermediação de crédito.(4)Departamento de Comércio dos EUA, "Uzbekistan country commercial guide", trade.gov Enquanto isso, os bancos de desenvolvimento concedem tranches em moeda local e instrumentos de hedge que amortecem os choques cambiais, embora os custos de transação permaneçam elevados em relação a mercados com moedas estáveis. As reformas tarifárias programadas até 2026 visam a recuperação total dos custos, melhorando assim o balanço patrimonial da Rede Elétrica Nacional do Uzbequistão e elevando seu perfil de crédito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Aceleração da Energia Eólica Supera a Maturidade da Energia Solar

A energia solar detinha 46,55% da capacidade instalada em 2025 e continua sendo o núcleo do mercado de energia renovável do Uzbequistão. Tarifas abaixo de USD 0,03 por kWh e alta irradiação de mais de 1.800 kWh/m² sustentam essa posição. A energia eólica está crescendo mais rapidamente, com uma CAGR projetada de 36,96% até 2031, ancorada pelo projeto Zarafshan de 521,7 MW e outros grandes parques onde as velocidades médias atingem 7-8 m/s. A energia hidráulica opera com 2.382 MW e está se expandindo para 3.000 usinas micro-hidrelétricas, que adicionarão 160 MW até 2026, estendendo energia limpa a vilarejos de montanha. A bioenergia avança da escala piloto para a escala de portfólio, com oito usinas de energia a partir de resíduos programadas para processar 4,7 milhões de toneladas de lixo e fornecer 2,1 bilhões de kWh por ano. Os estudos geotérmicos ainda estão em estágios iniciais, e a energia oceânica não é relevante no Uzbequistão, que é um país sem litoral.

O investimento em energia eólica em escala utilitária abaixo de USD 1,3 milhão por MW, combinado com melhorias na tecnologia de rotores, reduz os custos nivelados, ajudando o segmento a fechar a diferença de preço com a energia solar. O pareamento com armazenamento de 1.800 MW nas licitações de 2025 nivela ainda mais os perfis de despacho entre os dois recursos. Os desenvolvedores de energia solar testam modelos agrivoltaicos que integram a produção agrícola, o que pode desbloquear terrenos adicionais em regiões densamente cultivadas. A reabilitação de usinas hidrelétricas e as novas micro-hidrelétricas atendem à demanda fora da rede sem necessidade de extensa construção de linhas de transmissão. A bioenergia apoia as metas de gestão de resíduos municipais e serve como substituta do gás no fornecimento de carga de base, complementando a energia eólica e solar variável.

Por Usuário Final: As Concessionárias Ancoram o Crescimento, a Demanda C&I Emerge

As concessionárias detinham 79,85% da capacidade em 2025. Os PPAs de longo prazo com indexação ao dólar e respaldo soberano permitem alta alavancagem e uma CAGR prevista de 21,83%. ACWA Power e Masdar controlam cada uma pipelines de múltiplos gigawatts que integram energia solar, eólica e armazenamento, confirmando a liderança das concessionárias nas estatísticas de tamanho do mercado de energia renovável do Uzbequistão. Os compradores comerciais e industriais estão começando a assinar PPAs virtuais após a entrada do Uzbequistão no sistema I-REC em 2025, com os exportadores têxteis sendo os mais ativos à medida que se preparam para as regras de carbono da União Europeia. Os centros de dados em Tashkent também planejam instalar energia solar local mais armazenamento para se proteger contra o aumento das tarifas.

O verdadeiro wheeling bilateral permanece ausente porque a NEGU continua sendo o único comprador, de modo que os acordos C&I dependem de liquidação financeira. Mesmo assim, a economia de paridade de rede melhora à medida que as tarifas empresariais subiram em 2023 e as tarifas residenciais aumentaram em 2024. A adoção residencial permanece baixa apesar de um subsídio de 1.000 sum/kWh, já que os períodos de retorno excedem oito anos e os empréstimos ao consumidor são escassos. Os hubs de recarga de veículos elétricos baseados em baterias, como a estação de 720 kW da Huawei em Tashkent, podem criar novos nichos de demanda no varejo e demonstrar modelos distribuídos que fazem a ponte entre os segmentos de concessionárias e comercial e industrial (C&I).

Análise Geográfica

O Caracalpaquistão lidera o desenvolvimento eólico graças a velocidades sustentadas acima de 7 m/s, abrigando o cluster Kungrad da ACWA Power e o projeto Zarafshan da Masdar, que juntos superam 1 GW e abastecem residências em múltiplas províncias. Samarcanda e Jizzakh emergem como corações da energia solar, combinando alta irradiação com curtas distâncias de interconexão aos principais centros de carga; parques de 220 MW apoiados pelo EBRD e a instalação de 263 MW da China Datang ilustram o apelo da região. O Vale de Fergana experimenta um robusto crescimento da demanda ligado à produção têxtil voltada para exportação, levando as empresas a adotarem soluções de energia solar e armazenamento próprios para garantir eletricidade a preços competitivos.

A província de Tashkent permanece o principal nó de demanda e abriga as maiores instalações de armazenamento em baterias anunciadas, fornecendo serviços auxiliares que estabilizam a rede nacional. As oblasts do sul, como Kashkadarya e Surkhandarya, atraem patrocinadores internacionais por meio da disponibilidade de terras e incentivos governamentais, e se beneficiam dos programas de infraestrutura urbana apoiados pelo ADB que incorporam edifícios públicos com eficiência energética. Navoi e Bucara diversificam suas fontes de energia com esquemas híbridos de energia solar-eólica adaptados à complementaridade dos recursos, melhorando assim seus perfis de produção ao longo do ano.

As regiões ocidentais enfrentam congestionamento agudo de rede, exigindo a instalação de linhas de 500 kV para evacuar a energia em direção ao leste. As agências multilaterais cofinanciam essas espinhas dorsais e integram camadas de controle digital que otimizam o fluxo de energia. O corredor de energia verde Cazaquistão-Azerbaijão-Uzbequistão permanece uma prioridade estratégica que poderia canalizar até 20 GW de excedente renovável para os mercados europeus, transformando o crescimento de capacidade local em receita transfronteiriça. As áreas rurais ainda enfrentam déficits de acesso, de modo que os sistemas solares domésticos descentralizados e mini-redes, financiados pelo PNUD, ampliam seu impacto social enquanto expandem a base endereçável do mercado de energia do Uzbequistão.

Cenário Competitivo

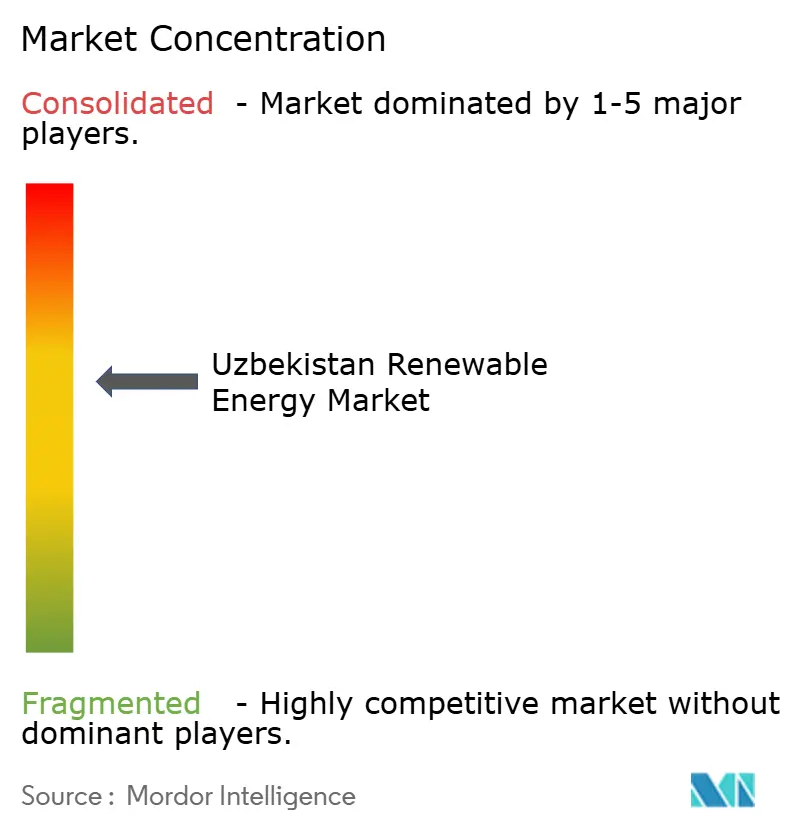

O setor exibe concentração moderada, pois a JSC Uzbekgidroenergo mantém o controle da infraestrutura legada e gerencia aproximadamente 98% das necessidades atuais de eletricidade; no entanto, as adições de capacidade privada estão diluindo essa dominância. A ACWA Power compromete USD 15 bilhões e alinha empreendimentos de múltiplos gigawatts de energia solar-eólica-armazenamento, enquanto a Masdar consolida sua posição por meio de licitações com preços competitivos, como a de Zarafshan. A Voltalia aproveita clusters híbridos para capturar valor ao longo dos ciclos de carga dia-noite, sublinhando uma tendência do setor em direção ao empilhamento de tecnologias.

Oportunidades de espaço em branco surgem na geração distribuída para parques industriais, pacotes de eletrificação rural e sistemas de armazenamento para serviços auxiliares. Atores chineses como a China Datang e a PowerChina fornecem expertise em EPC e módulos de primeiro nível, facilitados por laços diplomáticos e vantagens de custo, intensificando assim a concorrência de preços. A diferenciação tecnológica se centra em químicas avançadas de baterias e plataformas de gestão de rede habilitadas por IA que maximizam a dispatchability das renováveis. Os novos entrantes no setor de energia do Uzbequistão estão mirando em análise de dados e manutenção preditiva para parques eólicos, um nicho que se alinha com a crescente complexidade operacional.

A consistência das políticas sob o marco de Parceria Público-Privada garante fluxos de caixa bancáveis que atraem investidores das regiões Ocidental, do Golfo e Asiática igualmente. O fechamento financeiro de um projeto de ciclo combinado a gás de EUR 1,2 bilhão e 1,6 GW ilustra a diversificação contínua de combustíveis e o hedge contra a intermitência das renováveis. Enquanto isso, a colaboração nuclear liderada pelo Estado com a Orano da França na mineração de urânio busca garantir futuras opções de carga de base, adicionando outra camada ao mosaico competitivo.

Líderes do Setor de Energia Renovável do Uzbequistão

JSC Uzbekgidroenergo

Masdar

Voltalia SA

TotalEnergies SE

ACWA Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ACWA Power iniciou a produção de hidrogênio verde em sua instalação piloto, com capacidade anual de 3.000 toneladas, em preparação para uma planta de amônia de 500.000 toneladas em Chirchik.

- Maio de 2025: O Ministério da Economia e Finanças assinou um acordo de cooperação com a ILF Consulting Engineers para implementar melhorias de eficiência energética em 149 edifícios públicos em todo o país.

- Abril de 2025: O ADB e o AIIB acordaram com o Azerbaijão e o Cazaquistão financiar estudos de viabilidade para o Projeto do Corredor de Energia Verde do Mar Cáspio.

- Dezembro de 2024: A Masdar inaugurou seu parque eólico Zarafshan de 500 MW, que abastece 500.000 residências e evita 1,1 milhão de toneladas de CO₂ por ano.

Escopo do Relatório do Mercado de Energia Renovável do Uzbequistão

As fontes de energia renovável incluem fontes como luz solar, vento, movimento da água e calor geotérmico que se renovam naturalmente na escala de tempo humana. O mercado de energia renovável do Uzbequistão está crescendo rapidamente e deve atingir uma participação de 40% de energia renovável até 2030. Os principais investimentos em projetos eólicos e solares, apoiados por alianças de objetivos, são categorias essenciais. O estabelecimento de instituições de pesquisa e centros de inovação está aprimorando ainda mais os avanços tecnológicos. A evolução do setor é impulsionada pela necessidade de um mix energético diversificado e pela crescente demanda de energia. Os componentes combinados determinam o escopo e o potencial de crescimento do setor de energia renovável do Uzbequistão.

O mercado de energia renovável do Uzbequistão é segmentado por Tecnologia (Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Energia Hidráulica (Pequena, Grande, Hidrelétrica Reversível), Bioenergia, Geotérmica, Energia Oceânica (Maré e Ondas)), por Usuário Final (Concessionárias, Comercial e Industrial, Residencial). O relatório fornece a capacidade instalada e as previsões em megawatts (MW) para todos os segmentos mencionados.

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Hidrelétrica Reversível) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Hidrelétrica Reversível) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual era a capacidade renovável instalada do Uzbequistão no final de 2026?

A capacidade renovável instalada atingiu 10,5 GW.

Qual é a taxa de crescimento prevista para a energia renovável até 2031?

A capacidade está projetada para se expandir a uma CAGR de 19,78% de 2026 a 2031.

Qual segmento de tecnologia deve crescer mais rapidamente?

A energia eólica está prevista para registrar uma CAGR de 36,96%, a mais rápida de todos os segmentos.

Qual participação da capacidade as concessionárias detinham em 2025?

As concessionárias controlavam 79,85% da capacidade total de energia renovável.

Por que os PPAs corporativos estão se tornando mais comuns?

O Uzbequistão aderiu ao sistema I-REC em 2025, permitindo que os exportadores documentem o uso de energia verde para conformidade com as regras de carbono da União Europeia.

Qual é a principal barreira para uma implantação mais rápida?

A capacidade limitada de transmissão de rede elétrica, especialmente nas zonas remotas de energia solar e eólica, é o principal gargalo de curto prazo.

Página atualizada pela última vez em: