Tamanho e Participação do Mercado de Energia Renovável do Cazaquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

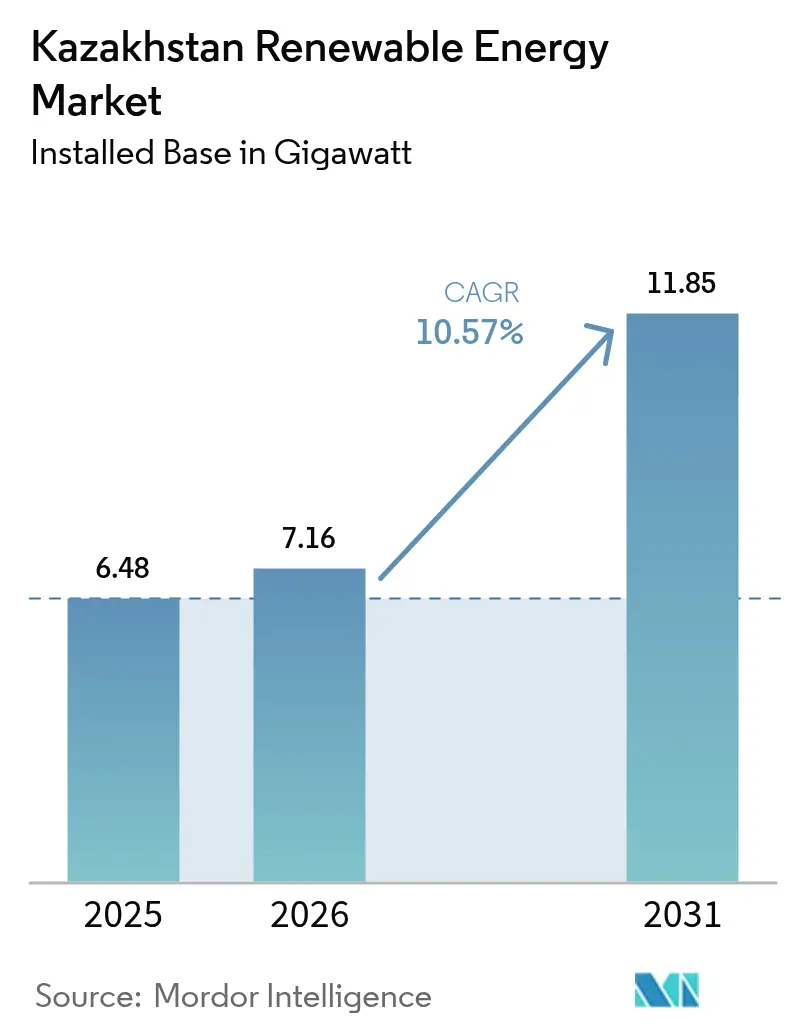

| Tamanho do mercado no ano base (2025) | 6.48 gigawatt |

| Volume do Mercado (2026) | 7.16 gigawatt |

| Volume do Mercado (2031) | 11.85 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Cazaquistão por Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Cazaquistão deve crescer de 6,48 gigawatts em 2025 para 7,16 gigawatts em 2026 e está previsto para atingir 11,85 gigawatts até 2031, a um CAGR de 10,57% no período 2026-2031.

O crescente investimento estrangeiro direto, a redução dos custos tecnológicos e as metas governamentais que determinam uma participação de 12,5% das energias renováveis até 2029 estão acelerando as adições de capacidade. As reformas das licitações em grande escala agora exigem 30% de integração de armazenamento, o que melhorou as perspectivas de confiabilidade da rede elétrica e aprimorou a economia dos projetos híbridos. Os projetos de escala utilitária atualmente dominam a implantação; no entanto, o rápido crescimento nas instalações residenciais de telhados sinaliza uma mudança nos padrões de consumo e abre novos fluxos de receita para instaladores e prestadores de serviços. A confiança dos investidores permanece sólida, evidenciada pelo projeto eólico de 1 GW da Masdar e pelos compromissos coletivos de capacidade de 2,6 GW com respaldo chinês, enquanto a estatal Samruk-Energy continua a ancorar os ativos de geração doméstica.

Principais Conclusões do Relatório

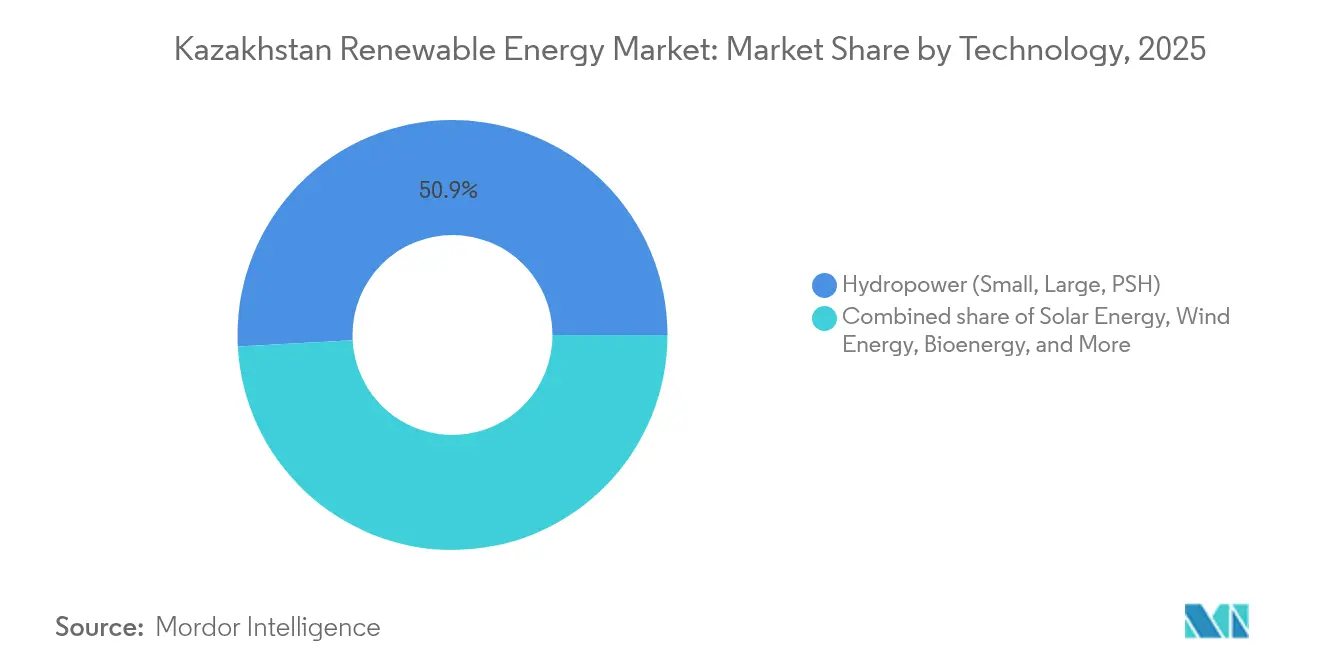

- Por tecnologia, a energia hidrelétrica liderou o mercado de energia renovável do Cazaquistão com 50,85% da participação de mercado em 2025; a bioenergia deve avançar a um CAGR de 63,55% até 2031.

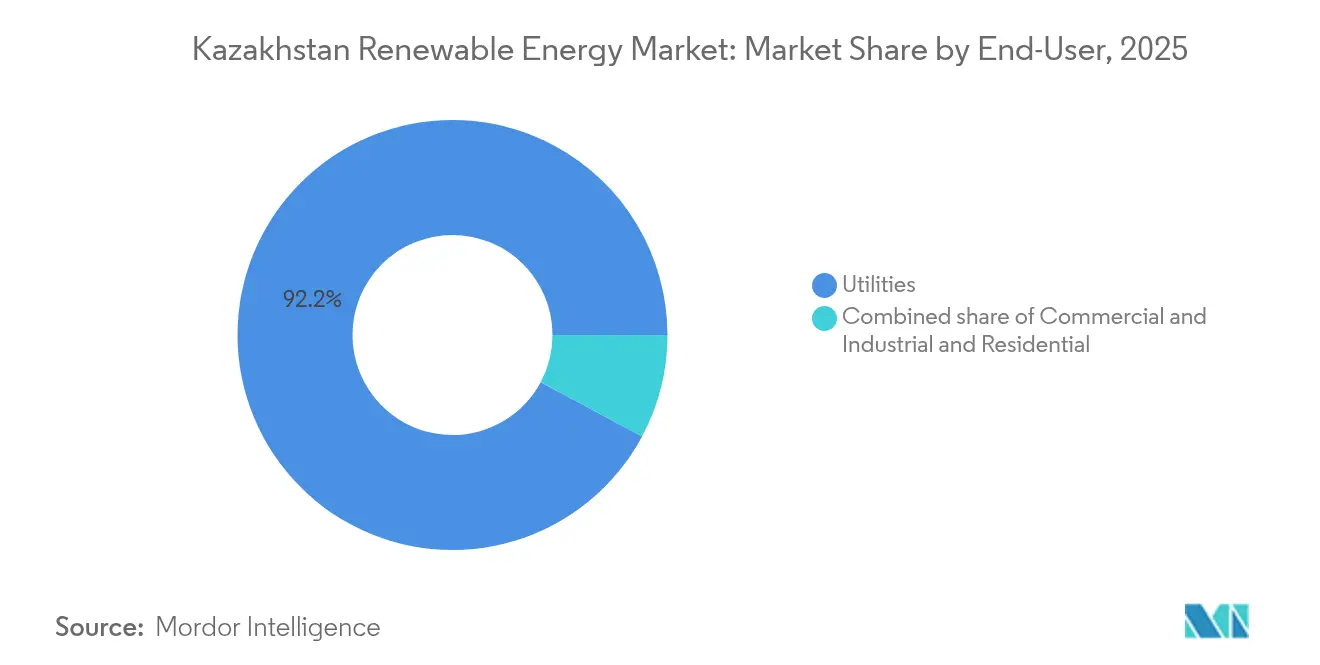

- Por usuário final, as concessionárias de energia detiveram 92,18% da participação de receita do tamanho do mercado de energia renovável do Cazaquistão em 2025, enquanto o segmento residencial deverá crescer a um CAGR de 16,1% até 2031.

- Por geografia, a região de Zhambyl atraiu mais de 3 GW de capacidade comprometida e está se expandindo a um CAGR de 13,89%, o mais rápido entre todas as províncias.

- Samruk-Energy JSC, Masdar e ACWA Power responderam coletivamente por quase 30% da capacidade instalada em 2024, moldando o cenário competitivo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Cazaquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acordos de investimento estrangeiro direto em grande escala | +3.20% | Zhambyl, Zhetysu, Mangystau e Turkestan | Médio prazo (2 a 4 anos) |

| Reformas de licitação determinam 30% de armazenamento | +2.50% | Foco nacional com projetos-piloto iniciais em Zhambyl e Almaty | Curto prazo (≤ 2 anos) |

| Plano Nacional de Infraestrutura 2024-2029 | +2.00% | Províncias do sul e do oeste com alto potencial de recursos | Médio prazo (2 a 4 anos) |

| Eliminação progressiva de subsídios a combustíveis fósseis | +1.50% | Nacional, com projetos-piloto em Almaty e Astana | Longo prazo (≥ 4 anos) |

| Estratégia de exportação de hidrogênio verde | +1.20% | Corredor do deserto de Mangystau e do oeste, onde híbridos eólico-solares alimentam eletrolisadores | Longo prazo (≥ 4 anos) |

| Impulso à fabricação local de turbinas e módulos | +0.80% | Zonas industriais em Zhambyl e Karaganda, rotas de exportação para a Ásia Central | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Investimento Estrangeiro Direto em Grande Escala Transforma a Dinâmica do Mercado

Os expressivos fluxos de capital redirecionaram significativamente a trajetória da energia renovável do Cazaquistão. O projeto eólico de 1 GW da Masdar em Jambyl, combinado com um sistema de bateria de 600 MWh, representa o maior compromisso individual de energia renovável da Ásia Central.[1]Enerdata, "Kazakhstan Electricity Market Overview", enerdata.net Simultaneamente, desenvolvedores chineses comprometeram 2,6 GW de projetos adicionais de energia eólica e solar por meio de acordos com a Samruk-Energy, concentrando a nova capacidade em Zhambyl e Karaganda. Esses acordos aceleram a transferência de tecnologia, ancoram cadeias de suprimentos regionais e sinalizam que o capital de fundos soberanos enxerga as energias renováveis como estratégicas, e não especulativas. Os corredores de transmissão compartilhados reduzem os custos de interconexão, enquanto os acordos de fabricação local atendem aos crescentes requisitos de conteúdo nacional e reduzem a exposição cambial dos parceiros estrangeiros.

Reformas de Licitação Impulsionam a Integração de Armazenamento e o Desenvolvimento de Projetos Híbridos

As regras revisadas das licitações de 2025 exigem capacidade de armazenamento equivalente a 30% da produção renovável contratada e uma duração mínima de despacho de duas horas. O arcabouço obriga os desenvolvedores a internalizar os custos da intermitência, estimulando a demanda por sistemas de armazenamento de energia em baterias e usinas híbridas que combinam energia eólica, solar e armazenamento. Os projetos-piloto iniciais nas zonas industriais de Almaty e Shymkent demonstraram redução do corte de energia e melhora no desempenho de redução de picos. O operador da rede, KEGOC, planeja EUR 6 milhões em melhorias de eficiência que complementam a regra de armazenamento. A política alinha os incentivos econômicos com os resultados de confiabilidade, tornando o armazenamento um componente de custo convencional, e não um complemento opcional.

O Plano Nacional de Infraestrutura Estabelece uma Trajetória Clara para as Energias Renováveis

O Plano Nacional de Infraestrutura 2024-2029 estabelece uma meta de participação de energia renovável de 12,5% até 2029, acima dos 5,92% registrados em 2023. O roteiro exige 150.000 empregos adicionais e prioriza o Sul do Cazaquistão e Zhambyl para execução prioritária, garantindo corredores prontos para a rede elétrica e processos simplificados de aquisição de terras. Consórcios público-privados, incluindo TotalEnergies, ACWA Power e parceiros locais, agilizam o licenciamento e o financiamento. A integração das energias renováveis nas políticas mais amplas de modernização industrial eleva a energia limpa de um objetivo ambiental a uma infraestrutura econômica central, protegendo o programa de oscilações de políticas decorrentes de ciclos eleitorais.

A Eliminação Progressiva de Subsídios a Combustíveis Fósseis Incentiva a Reforma Tarifária

Os subsídios ao carvão representaram 6% do PIB em 2021, distorcendo os preços da energia e prolongando os períodos de retorno dos projetos de energia renovável. Uma redução progressiva dos subsídios, combinada com tarifas baseadas em incentivos, está agora estreitando a diferença de preço entre as energias renováveis e o carvão. Os centros urbanos como Almaty e Nur-Sultan são os mais afetados pelo aumento das tarifas de varejo e pelos mercados de exportação sujeitos a restrições de carbono. A implementação gradual protege o bem-estar social, ao mesmo tempo que a certeza prospectiva melhora a bancabilidade para os desenvolvedores de energias renováveis e reduz seu custo de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede de transmissão envelhecida e congestionamento | −2.0% | Zhambyl, Mangystau e Almaty | Curto prazo (≤ 2 anos) |

| Regra de participação local de 51% para projetos acima de 499 MW | −1.5% | Nacional | Médio prazo (2 a 4 anos) |

| Tarifas de varejo baixas comprometem a economia do solar residencial | −1.0% | Nacional, mais aguda em domicílios rurais com alta sensibilidade ao custo inicial | Curto prazo (≤ 2 anos) |

| Foco nuclear desvia orçamento e atenção política | −0.7% | Planejamento nacional e capacidade de endividamento soberano | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rede de Transmissão Envelhecida Limita a Integração

Mais de 66% dos ativos de transmissão do Cazaquistão foram classificados como deteriorados em 2023.[2]Centro de Política Energética Global da Universidade de Colúmbia, "Modernizing Kazakhstan's Grid", columbia.edu A segmentação da rede em três ilhas impede que o excedente de energia solar do sul alivie as deficiências do norte, resultando em corte de energia e perda de receita. O plano de reforço plurianual do KEGOC não fechará totalmente o déficit antes de 2027. O Cazaquistão Oriental e Pavlodar, com alta carga industrial, são os mais afetados, forçando os desenvolvedores a realocar projetos ou adicionar linhas privadas onerosas.

As Tarifas Subsidiadas pelo Carvão Comprometem a Economia dos Projetos

Os preços de eletricidade abaixo do mercado comprimem as margens das energias renováveis. Embora os subsídios ao carvão estejam programados para remoção gradual, a resistência política nas regiões do norte atrasa as reformas e prolonga o risco de políticas para os investidores.[3]Research Institute for Sustainability, "Renewable Resource Potential in Kazakhstan," research-institute-for-sustainability.de Os produtores independentes de energia enfrentam horizontes de retorno que excedem os prazos dos empréstimos, a menos que as tarifas de incentivo se materializem rapidamente. Os desenvolvedores de energia solar distribuída são os mais expostos, pois os consumidores residenciais calculam suas economias com base nas tarifas estáticas da rede elétrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Energia Hidrelétrica Enfrenta a Disrupção da Bioenergia

A energia hidrelétrica representou 50,85% da capacidade renovável em 2025, liderada pelas usinas de Bukhtarma (675 MW) e Shardara (126 MW), que fornecem uma carga de base sazonalmente alinhada. A modernização contínua das turbinas adicionou quase 28 MW de capacidade líquida entre 2024 e 2025, ilustrando uma mudança em direção a ganhos de eficiência em vez de expansão em áreas não exploradas, dada a disponibilidade limitada de bacias hidrográficas intocadas. O tamanho do mercado de energia renovável do Cazaquistão para a energia hidrelétrica deve aumentar modestamente até 2031, à medida que pequenas usinas a fio d'água entrem em operação; no entanto, sua participação diminuirá à medida que segmentos de crescimento mais acelerado se expandirem. A base negligenciável da bioenergia em 2025 contradiz seu potencial explosivo de CAGR de 63,55%: uma usina de biogás com respaldo turco anunciada em março de 2025 processará 300.000 toneladas de esterco e resíduos agrícolas anualmente no Turcomenistão, enquanto a KazMunayGas está realizando projetos-piloto de combustível de aviação sustentável derivado de resíduos agrícolas que se mistura ao Jet A-1 em sua refinaria de Pavlodar. A energia eólica capturou 23,65% em 2025 e conta com o maior pipeline de adições absolutas, com o projeto principal de 1 GW da Masdar e o projeto Zhetysu de 1 GW da ACWA Power já garantidos sob Acordos de Compra de Energia (PPA) de 25 anos. A energia solar, em 20,75%, possui uma fila estável de construções anuais de 300 a 500 MW, como a usina fotovoltaica de 300 MW da China Energy Engineering no Turcomenistão, prevista para 2026.

O bombeamento-turbinagem permanece um projeto de longo ciclo: os estudos de viabilidade para 800 MW de unidades reversíveis na bacia Irtish-Zaisan receberam resposta morna dos financiadores devido às projeções de retorno em 12 anos. Ainda assim, microusinas a fio d'água totalizando 20,7 MW foram aprovadas no leilão de junho de 2024, aproveitando as licenças simplificadas que contornam as objeções ambientais relacionadas a reservatórios. A participação do mercado de energia renovável do Cazaquistão para a bioenergia deve superar 5% até 2031, desde que todos os projetos anunciados de digestão anaeróbica e gaseificação de biomassa sejam realizados. As perspectivas para geotérmica e energia das marés permanecem negligenciáveis devido à geografia mediterrânea do país e à ausência de recursos de alta entalpia, embora projetos-piloto de aquecimento urbano no Cazaquistão Oriental estejam explorando circuitos geotérmicos rassos para edifícios escolares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: As Concessionárias Dominam, o Segmento Residencial Desperta

As concessionárias de energia adquiriram 92,18% dos elétrons renováveis em 2025 sob o modelo de comprador único do Centro de Liquidação Financeira, que vincula os Acordos de Compra de Energia (PPA) de 20 anos ao respaldo soberano. Os produtores independentes de energia preferem o arcabouço porque minimiza o risco de mercado e qualifica para garantias de crédito à exportação. A demanda comercial e industrial é o subsegmento de crescimento mais acelerado em adições absolutas de megawatts. Um centro de dados de hiperescala em Zhetysu está implantando um sistema solar mais armazenamento de 110 MW que coloca a geração junto ao seu parque de servidores, superando as tarifas da rede elétrica em 18% em uma base nivelada. A grande empresa petrolífera KazMunayGas está construindo uma usina híbrida de 77 MW eólico e 50 MW solar em Mangystau para alimentar bombas de extração, reforçando seus compromissos de descarbonização corporativa e reduzindo a exposição ao preço do carbono sob futuras extensões do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia. O tamanho do mercado de energia renovável do Cazaquistão para autogeração por empresas pode atingir 2 GW até 2031, uma vez que as regras de transferência permitam Acordos de Compra de Energia (PPA) virtuais, embora os reguladores ainda não tenham finalizado as metodologias tarifárias.

A capacidade residencial é atualmente pequena, mas está projetada para crescer a um CAGR de 16,1% à medida que a economia dos telhados solares melhore em paralelo com a remoção de subsídios e os empréstimos concessionais do Banco Europeu de Reconstrução e Desenvolvimento (BERD). A participação do mercado de energia renovável do Cazaquistão para as concessionárias deve diminuir para aproximadamente 87,65% até 2031, à medida que domicílios e empresas aumentem sua participação. Os registros de veículos elétricos cresceram 150% em 2024 para 7.500 unidades, introduzindo uma nova carga noturna que o solar residencial e as baterias por trás do medidor podem arbitrar. Ainda assim, a ausência de medidores inteligentes e protocolos de resposta à demanda limita os benefícios da precificação dinâmica que normalmente complementa a geração distribuída. A adoção generalizada do solar residencial depende de os bancos locais ganharem confiança na capacidade de pagamento dos proprietários de imóveis, um obstáculo que pode diminuir à medida que as garantias de crédito do BERD se expandam além dos projetos-piloto atuais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

As províncias do sul e do oeste concentram a maioria dos novos empreendimentos, pois combinam velocidades de vento de 7 a 9 m/s com irradiação solar acima de 1.600 kWh/m²/ano. Somente Zhambyl garantiu mais de 3 GW de capacidade anunciada, incluindo o parque eólico Mirny da TotalEnergies, avaliado em USD 1,4 bilhão, o cluster de 1 GW da China Power e o projeto vinculado à fabricação da SANY. Zhetysu segue como polo de armazenamento, após a usina de 1 GW da ACWA Power incorporar uma fatia de 30% em baterias conforme as regras de licitação, e uma configuração de centro de dados de hiperescala integrar 20 MW de armazenamento em íon de lítio. Mangystau ancora o esquema de hidrogênio verde Hyrasia One, avaliado em USD 50 bilhões, que utilizará 40 GW de energia eólica e solar para exportar 2 milhões de toneladas de H2 anualmente até 2032, posicionando a província como um futuro corredor de hidrogênio.

Os territórios do norte, como Akmola e Pavlodar, oferecem irradiação inferior; no entanto, o apoio do Banco Asiático de Desenvolvimento ao portfólio eólico de 220 MW da China Power indica um apetite crescente para diversificar o risco de recursos e aproveitar a capacidade da rede atualmente não utilizada pelos ativos hidrelétricos nessa região. O Cazaquistão Oriental prioriza microprojetos a fio d'água para aproveitar os rios de montanha, embora audiências ambientais prolongadas atrasem as avaliações de bancabilidade. O Plano Nacional de Infraestrutura aloca 60% da capacidade adicional para Zhambyl, Zhetysu, Turkestan e Mangystau, levantando preocupações sobre a desigualdade regional no acesso à eletricidade e reforçando a necessidade de melhorias nas linhas de transmissão interprovinciais para transmitir o excedente de energia para os centros de carga de Almaty e Astana. Episódios de corte de energia que reduziram 20% da receita dos parques eólicos em 2024 tornam as linhas de evacuação de capacidade e os condensadores síncronos itens orçamentários urgentes para o KEGOC.

Panorama regulatório

O Cazaquistão apoia as energias renováveis sob a Lei da República do Cazaquistão nº 165-IV, de 4 de julho de 2009 (conforme alterada até janeiro de 2026), com o Ministério da Energia definindo a política, emitindo ordens de implementação e publicando cronogramas anuais de leilões. O modelo de aquisição de energia renovável é ancorado pelo Centro de Liquidação Financeira (RFC), que opera como comprador único de eletricidade proveniente de fontes de energia renovável e administra a liquidação padronizada de PPAs.

Os leilões competitivos são a principal via de aquisição, com ordens ministeriais definindo tarifas fixas e limitando os preços de leilão (incluindo a Ordem nº 423, de 27 de novembro de 2024). O programa de leilões de 2026 previu 915 MW de capacidade, fornecendo um pipeline definido por tecnologia e localização. Os desenvolvedores também precisam alinhar as estruturas de propostas e as configurações de projetos com a documentação mais recente dos leilões e os requisitos de contratação do RFC.

Cenário Competitivo

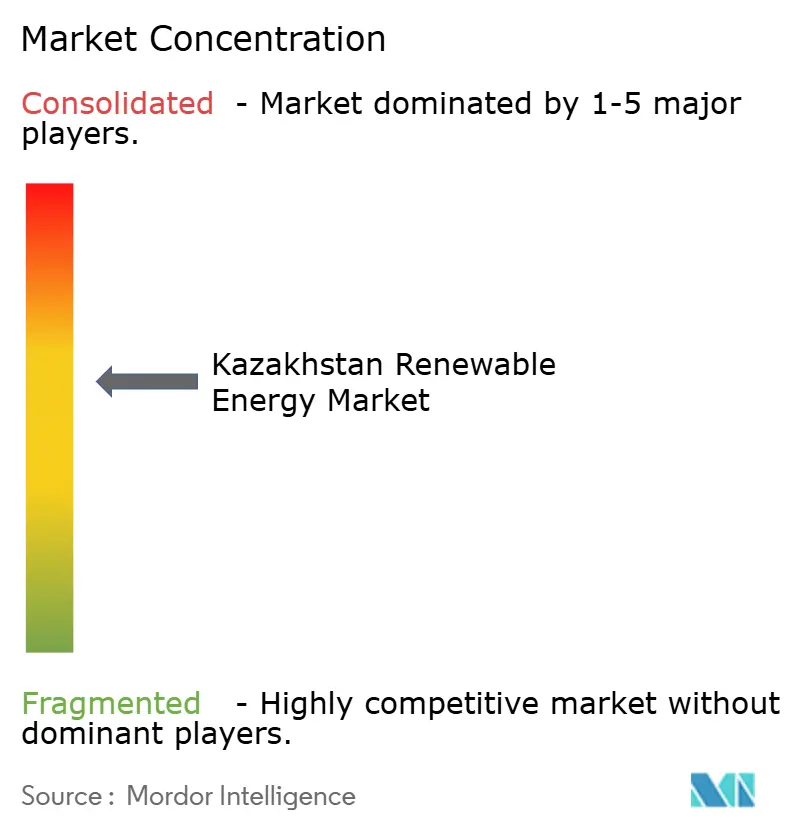

O mercado de energia renovável do Cazaquistão é moderadamente concentrado. A Samruk-Energy detém 31,3% da geração, ancora o planejamento da rede elétrica e frequentemente se associa a desenvolvedores estrangeiros em licitações de grande escala. Masdar, ACWA Power, TotalEnergies e Eni utilizam seus portfólios globais e financiamento concessional para garantir licitações competitivas. As empresas estatais chinesas, respaldadas pelo financiamento da Iniciativa Cinturão e Rota, oferecem serviços de engenharia, aquisição e construção (EPC) de baixo custo e pacotes de equipamentos, frequentemente garantindo crédito estatal para mitigar o risco cambial.

A vantagem competitiva gira em torno de soluções integradas. As empresas que combinam desenvolvimento, tecnologia de armazenamento e contratos de serviço de longo prazo obtêm pontos de classificação nas licitações. O conhecimento em armazenamento diferencia as propostas desde que a regra dos 30% de baterias se tornou obrigatória. A conformidade com o conteúdo local é fundamental; as joint ventures com entidades nacionais satisfazem o critério de participação de 51% para projetos acima de 499 MW, permitindo que os patrocinadores estrangeiros mantenham o controle gerencial enquanto desbloqueiam incentivos.

Os nichos emergentes incluem instaladores de energia solar distribuída, provedores de energia como serviço e integradores de tecnologia de hidrogênio. Os pioneiros nesses segmentos asseguram vantagens de ser o primeiro a entrar no mercado e influenciam a evolução dos padrões técnicos. Os Acordos de Compra de Energia (PPA) corporativos são incipientes, mas atraem exportadores que precisam atender aos limites do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia. Os fabricantes de equipamentos veem o Cazaquistão como porta de entrada para a região mais ampla da Ásia Central, estabelecendo linhas de montagem que atendem não apenas à demanda local, mas também ao Uzbequistão e ao Quirguistão.

Líderes do Setor de Energia Renovável do Cazaquistão

Samruk-Energy JSC

Eni SpA

Masdar

TotalEnergies

China Energy Engineering Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A firmeza da rede por meio de renováveis e a hibridização representam uma clara via de crescimento, apoiadas por requisitos de leilão que impulsionam a integração de sistemas de armazenamento de energia em baterias em novas construções de escala de serviço público. Isso se reflete em decisões de projetos e inícios em 2026, incluindo a TotalEnergies tomando uma decisão final de investimento para o projeto eólico Mirny de 1 GW com um BESS de 600 MWh, e a Masdar iniciando a construção de um projeto eólico de 1 GW em Zhambyl com um BESS de 300 MW/600 MWh em parceria com a Samruk-Kazyna. Juntos, esses compromissos direcionam o mercado para capacidade renovável despachável, em vez de adições focadas apenas em energia.

A diversificação geográfica além dos clusters eólico-solares estabelecidos no sul também está criando corredores adicionais de desenvolvimento onde os leilões encontram cargas industriais. Concessões de leilões de 2026 sancionadas pelo governo, como um projeto eólico de 250 MW em Atyrau (com pelo menos 30% de BESS) e um projeto eólico de 100 MW na Zona Norte, indicam a expansão da aquisição eólica para novas zonas, enquanto a estrutura de comprador único da RFC continua a fornecer aquisição financiável para projetos de escala de serviço público. A descarbonização corporativa e o autoabastecimento estão ainda se traduzindo em projetos maiores "behind-the-meter", sustentando a demanda de curto prazo por EPCs, integradores e prestadores de serviços capazes de empacotar soluções de geração, armazenamento e conexão à rede em torno das regras de leilão e liquidação do Cazaquistão.

Desenvolvimentos recentes do setor

- Junho de 2026: A Masdar iniciou a construção de seu primeiro parque eólico de 1 GW no Cazaquistão, na região de Zhambyl, integrando um sistema de armazenamento de energia em baterias de 300 MW/600 MWh. A estrutura do projeto reforça a mudança em direção à combinação eólica mais armazenamento como um modelo financiável para fornecer capacidade firme, atendendo às necessidades evolutivas de leilão e confiabilidade da rede do Cazaquistão.

- Abril de 2026: A TotalEnergies anunciou a decisão final de investimento para o projeto eólico onshore Mirny de 1 GW no Cazaquistão, projetado com um sistema de armazenamento de energia em baterias de 600 MWh e apoiado por um grande compromisso de capital. A construção fortalece o pipeline de grandes projetos e aprofunda a colaboração com parceiros nacionais para entrega e aquisição.

- Julho de 2024: A KazMunayGas e a Eni iniciaram as obras de uma usina híbrida de energias renováveis e gás de 250 MW em Zhanaozen, região de Mangystau. O projeto conecta a geração renovável com capacidade térmica flexível, criando um caminho para a confiabilidade de energia industrial ao mesmo tempo em que reduz a intensidade de emissões em uma região produtora de petróleo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado de energia renovável do Cazaquistão é definido como a capacidade de energia renovável instalada e operacional em nível nacional, medida em gigawatts, em todas as tecnologias de geração renovável conectadas à rede.

Exclusões de escopo: excluímos a geração térmica convencional e as atividades a montante de combustíveis, e não contabilizamos conjuntos cativos fora da rede, a menos que estejam formalmente registrados nas estatísticas nacionais de capacidade.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Termossolar de Concentração)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande e Bombeamento-Turbinagem)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Onda)

- Por Usuário Final

- Concessionárias de Energia

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos com pesquisa documental para mapear o sistema elétrico do Cazaquistão e definir a base de capacidade renovável por tecnologia. Fontes públicas como a Agência Internacional de Energias Renováveis (IRENA), a Agência Internacional de Energia (IEA), os indicadores de energia do Banco Mundial e a UN Comtrade são usadas para verificar cruzadamente as tendências de instalação e os fluxos comerciais de equipamentos que normalmente acompanham os ciclos de construção.

Para manter as premissas realistas, também revisamos publicações do ministério de energia e do regulador do Cazaquistão (quando disponíveis), divulgações de estatísticas nacionais, atualizações de operadores de rede e sistema, e cobertura da imprensa de boa reputação sobre comissionamentos e resultados de leilões. Relatórios anuais de empresas, apresentações a investidores e uma assinatura paga focada em dados financeiros e notícias corporativas são então usados para confirmar o cronograma dos projetos, mudanças de propriedade e marcos importantes de capacidade. As fontes listadas aqui são ilustrativas, e muitas outras referências foram utilizadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para verificar a consistência do pipeline de capacidade do Cazaquistão e o ritmo com que os projetos avançam da concessão até o comissionamento, já que esses prazos podem variar conforme a conexão à rede e a prontidão de financiamento. Conversamos com concessionárias, desenvolvedores independentes, participantes de EPC e O&M, e consultores do setor em todo o Cazaquistão, e então utilizamos essas informações para preencher lacunas de dados e confirmar os critérios práticos usados para diferenciar capacidade instalada de capacidade planejada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | APAC: 41% |

| Nível médio: 51% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Participantes menores: 15% | Gerentes: 49% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O modelo central é construído usando reconstrução top-down, na qual as séries nacionais de capacidade instalada e as adições por tecnologia são usadas para construir os totais anuais em gigawatts para renováveis no Cazaquistão. Uma vez construídos os totais nacionais, os números são corroborados com verificações seletivas bottom-up, como a amostragem de capacidades de projetos conhecidos e datas de comissionamento, seguidas de agregações simples para verificar se a direção e as mudanças de patamar coincidem.

Alguns insumos práticos são monitorados de forma consistente, pois explicam a maior parte da movimentação neste mercado. Isso inclui cronogramas de leilões de renováveis e volumes concedidos, prontidão de conexão à rede e sinais de corte de geração, prazos de comissionamento de projetos, a participação de eólica e solar nas adições anuais, e o padrão esperado de desativação ou repotenciação de ativos mais antigos, quando relevante. Para a previsão, a análise de cenários é usada para traduzir a confiança do pipeline em adições, e então uma camada de suavização exponencial é aplicada para evitar picos irrealistas de ano a ano, a menos que os dados primários claramente os sustentem. Quando faltam detalhes em nível de projeto, a capacidade só é adicionada quando múltiplos sinais se alinham, como uma concessão registrada mais progresso em direção à construção e confirmação de acesso à rede a partir de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de várias verificações que comparam a saída do modelo com sinais independentes, como instantâneos de capacidade publicados, anúncios de comissionamento importantes e tendências no mix tecnológico do Cazaquistão, e então as variações são revisadas antes da aprovação final. Quando um número parece fora do padrão, a premissa por trás dele é revisitada, e o analista pode recontatar as partes interessadas relevantes para confirmar o que mudou.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como novas rodadas de leilão, mudanças importantes na política de rede ou uma alteração nos cronogramas de comissionamento. Antes da entrega, uma revisão final é concluída para garantir que as atualizações públicas mais recentes e o feedback primário tenham sido refletidos de forma consistente em toda a série.

Tamanho do Mercado de Energia Renovável do Cazaquistão da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal ver tamanhos de mercado publicados diferentes para a energia renovável do Cazaquistão, já que os estudos frequentemente medem coisas diferentes, escolhem anos-base diferentes e aplicam regras diferentes para o que conta como parte do mercado. Algumas estimativas descrevem a capacidade instalada, enquanto outras descrevem o valor da geração de eletricidade, o que pode produzir um número muito diferente mesmo para o mesmo país e ano.

Ao rastrear os cortes de comissionamento, as reformulações de capacidade e as adições por tecnologia ano a ano, a Mordor Intelligence mantém a estimativa ancorada à capacidade renovável instalada em gigawatts, enquanto algumas fontes misturam valor de geração e precificação no atacado ou tratam projetos planejados como já contabilizados. As maiores discrepâncias tipicamente resultam da mistura de capacidade com métricas de produção, do uso de diferentes etapas de conversão e da atualização de premissas em pontos diferentes do ano, o que então altera o que é considerado a base instalada mais recente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,48 bilhões de USD (2025) | |

| Editora de Dados do Setor A | 0,07 bilhão de USD (2024) | Esta estimativa expressa a geração de eletricidade renovável como um proxy de valor (produção líquida multiplicada pelo preço no atacado), portanto não é comparável a um tamanho de mercado baseado em capacidade instalada e aparecerá muito menor em termos de USD. |

| Fonte Acadêmica B | 7,58 bilhões de USD (2024) | O dado subjacente reflete a produção total de eletricidade renovável, em vez da capacidade instalada, e o tratamento de unidades não é declarado de forma consistente, o que pode causar inflação induzida por conversão ao ser mapeado para um tamanho de mercado em USD. |

A diferença reflete principalmente o que está sendo medido e quando é contabilizado, não apenas uma diferença matemática. Quando o limite é mantido restrito em torno de gigawatts instalados e verificado em relação a sinais de comissionamento, a série resultante é mais fácil de replicar e usar para planejamento, especialmente para decisões de investimento orientadas por capacidade.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada de geração renovável do Cazaquistão hoje e sua previsão para 2031?

O país atingiu 7,16 GW em 2026 e está projetado para alcançar 11,85 GW até 2031, refletindo um CAGR de 10,57%.

Qual tecnologia contribui com a maior participação de capacidade de energia limpa no Cazaquistão?

A energia hidrelétrica responde por 50,85% das energias renováveis instaladas, ancorada por grandes usinas como Bukhtarma e Shardara.

Como o requisito de 30% de armazenamento nos leilões de 2025 influencia os retornos dos projetos?

As baterias acrescentam 15% a 20% aos custos iniciais, mas desbloqueiam tarifas premium e futuros pagamentos de capacidade que melhoram as taxas internas de retorno.

Quais regras de propriedade os desenvolvedores estrangeiros devem observar para projetos acima de 499 MW?

Eles devem estruturar joint ventures que mantenham pelo menos 51% do capital em mãos cazaques, prolongando os prazos dos acordos e diluindo o controle.

Quais regiões atualmente atraem os maiores compromissos de energia solar e eólica em escala utilitária?

Zhambyl, Zhetysu, Turkestan e Mangystau lideram porque combinam alta irradiação ou fortes velocidades de vento com nós de rede elétrica existentes.

O programa nuclear aprovado poderia desacelerar as adições de energias renováveis após 2026?

O foco orçamentário e político pode mudar para o plano de reator de USD 10 a 12 bilhões, potencialmente moderando o ritmo de leilões e o financiamento de melhorias na rede elétrica.

Página atualizada pela última vez em: