Tamanho e Participação do Mercado de Tumor Sólido Avançado Positivo para Gene de Fusão NTRK

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

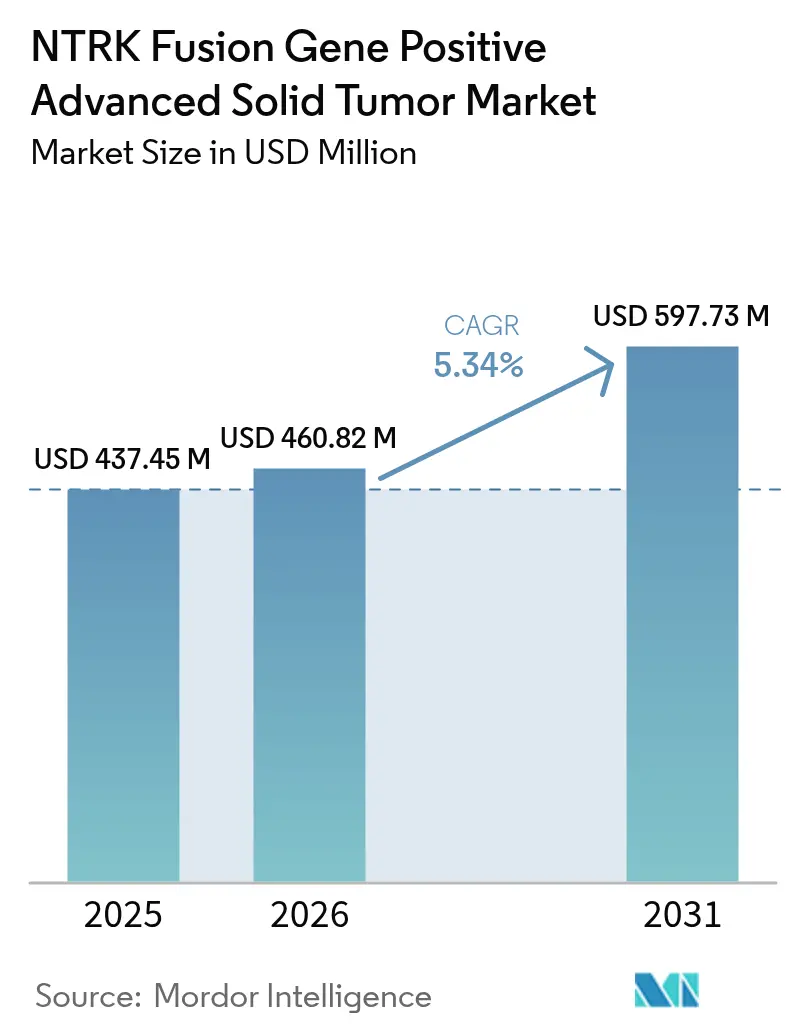

| Tamanho do Mercado (2026) | 460.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 597.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

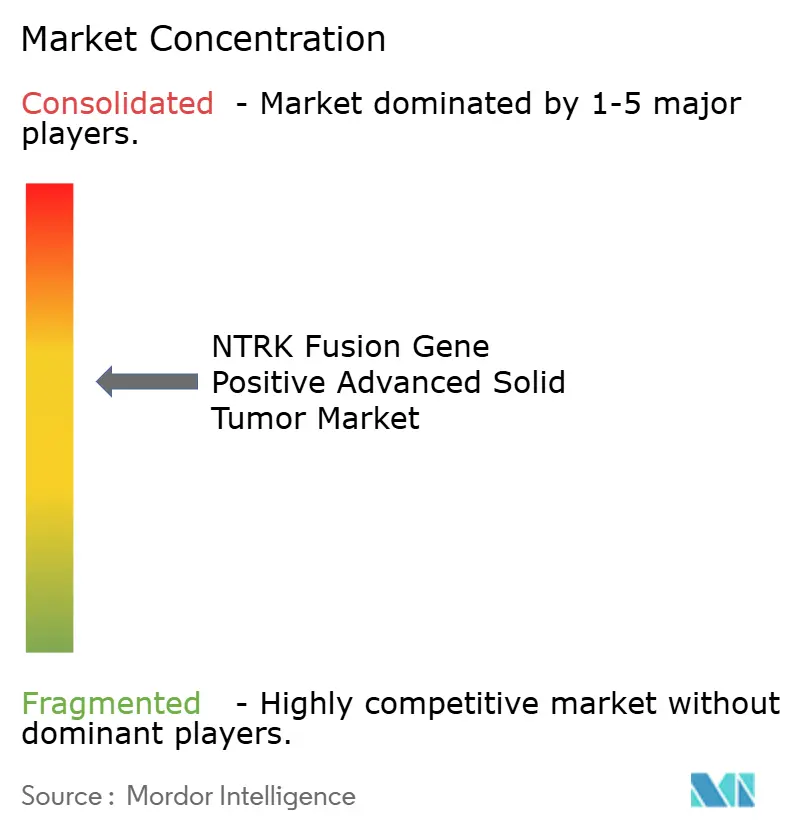

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tumor Sólido Avançado Positivo para Gene de Fusão NTRK por Mordor Intelligence

Espera-se que o tamanho do mercado de tumor sólido avançado positivo para gene de fusão NTRK cresça de USD 437,45 milhões em 2025 para USD 460,82 milhões em 2026 e está previsto para atingir USD 597,73 milhões até 2031 a um CAGR de 5,34% entre 2026-2031. Os terapêuticos comandam a maior parte da receita porque os pagadores continuam a reembolsar medicamentos direcionados que prolongam a sobrevida livre de progressão, enquanto a inovação diagnóstica amplia o alcance dos testes. Os inibidores de TRK de primeira geração criaram um caminho regulatório claro e agora estimulam investimentos subsequentes em compostos de próxima geração que combatem a resistência no sistema nervoso central (SNC). A adoção, no entanto, permanece limitada pela raridade intrínseca das fusões NTRK, que ocorrem em menos de 1% da maioria dos tumores sólidos. O crescimento regional depende do reembolso para sequenciamento de próxima geração (NGS) e de programas de rastreamento genômico patrocinados pelo governo que reduzem o tempo entre a biópsia e a terapia.

Principais Conclusões do Relatório

- Por tipo de produto, os terapêuticos detinham 83,96% da participação do mercado de tumor sólido avançado positivo para gene de fusão NTRK em 2025, enquanto o mesmo segmento avança a um CAGR de 15,55% até 2031.

- Por origem do tumor, o câncer de pulmão liderou com 40,02% de participação na receita em 2025; projeta-se que o câncer colorretal se expanda a um CAGR de 15,20% até 2031.

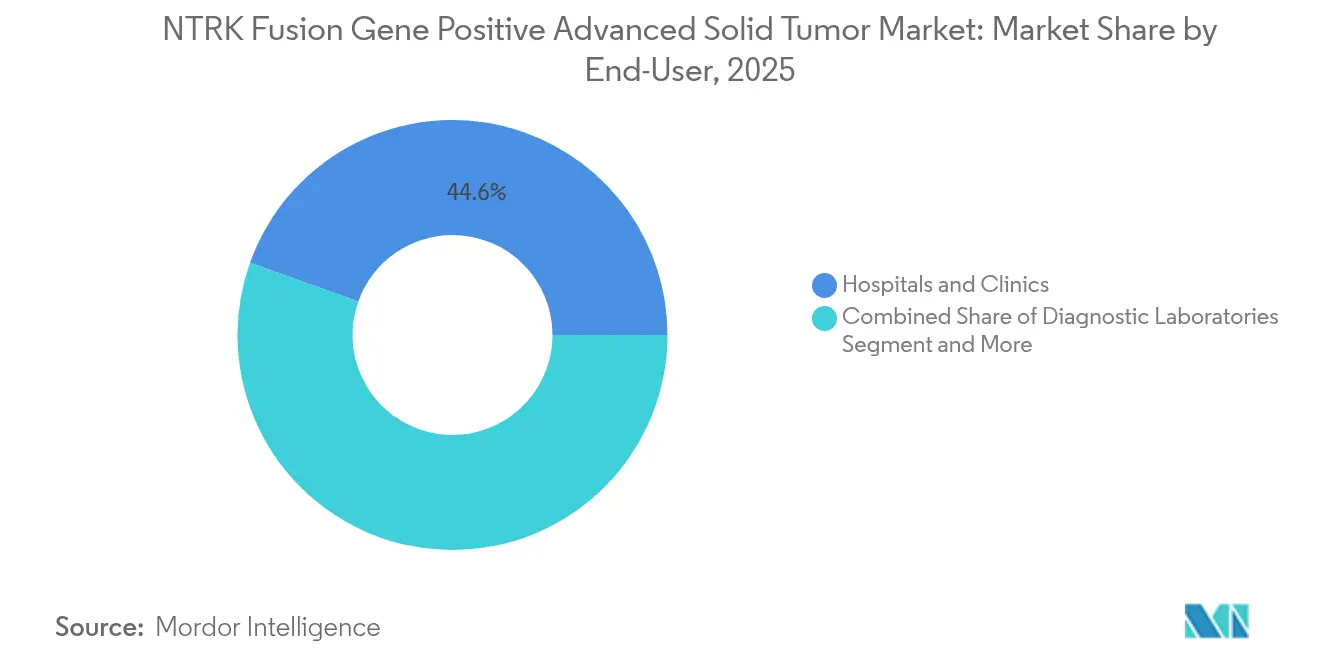

- Por usuário final, hospitais e clínicas responderam por 44,55% do tamanho do mercado de tumor sólido avançado positivo para gene de fusão NTRK em 2025, enquanto os laboratórios de diagnóstico registram o CAGR mais rápido de 17,05% até 2031.

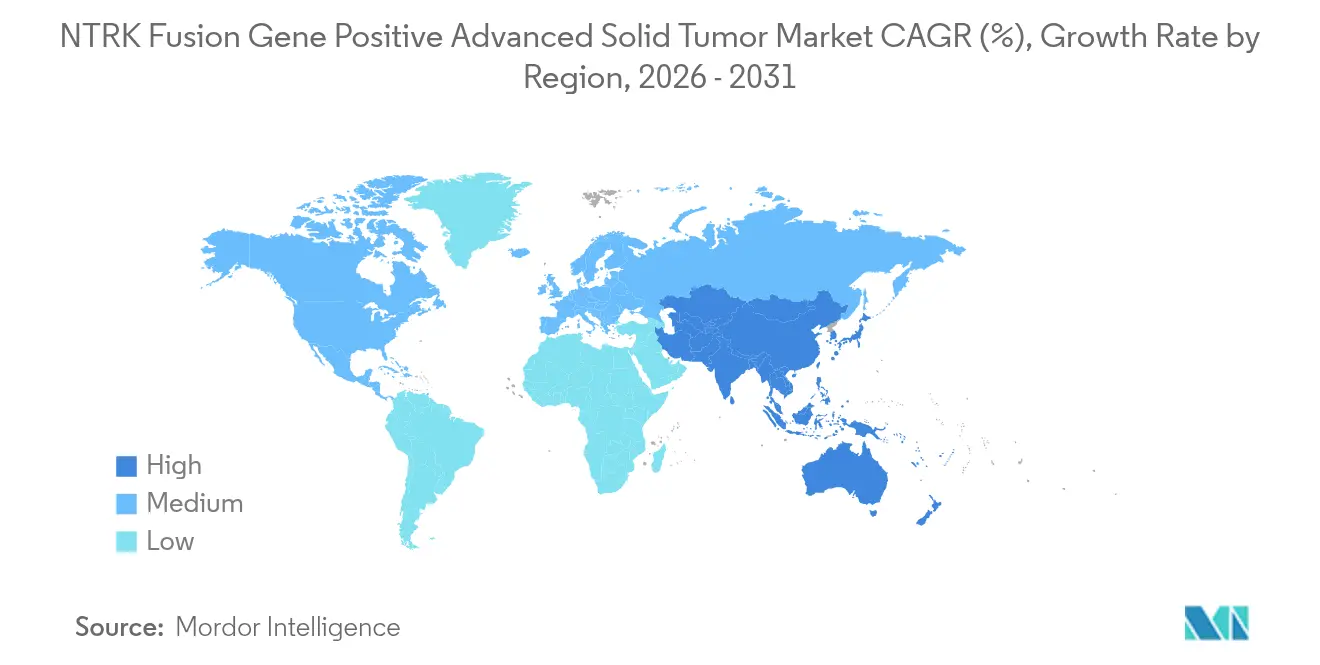

- Por geografia, a América do Norte detinha 41,90% da receita em 2025 e prevê-se que a Ásia-Pacífico avance a um CAGR de 15,05% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tumor Sólido Avançado Positivo para Gene de Fusão NTRK

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global na Incidência de Câncer e Testes Moleculares em Estágios Mais Precoces | +1.2% | Global, com adoção acelerada na América do Norte e UE | Médio prazo (2-4 anos) |

| Aprovações Aceleradas da FDA/EMA Agnósticas ao Tecido Para Inibidores de TRK | +0.8% | América do Norte e UE como núcleo, transbordamento regulatório para APAC | Curto prazo (≤ 2 anos) |

| Aumento de Investimentos em Inibidores de TRK de Próxima Geração com Penetração no SNC | +0.6% | Global, com benefícios clínicos iniciais nos EUA e UE | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Perfis Genômicos Abrangentes Baseados em NGS | +1.0% | Núcleo na APAC, expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Avanços em Ensaios de Fusão TRK por Biópsia Líquida | +0.4% | América do Norte e UE, adoção gradual na APAC | Médio prazo (2-4 anos) |

| Descontos de Codesenvolvimento Farmacêutico-Diagnóstico em Contratos Selecionados de Pagadores | +0.3% | Principalmente América do Norte, mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global na Incidência de Câncer e Testes Moleculares em Estágios Mais Precoces

A prevalência do câncer está aumentando e os oncologistas estão avançando o perfil molecular para linhas de tratamento mais precoces, o que eleva a taxa de identificação de fusões NTRK em diferentes grupos tumorais. As diretrizes agora recomendam NGS inicial em vez de testes sequenciais de gene único, ampliando a janela terapêutica para agentes agnósticos ao tecido. Plataformas como o TruSight Oncology Comprehensive permitem a detecção simultânea de múltiplos biomarcadores a partir de tecido limitado, o que reduz o tempo de retorno diagnóstico e acelera a seleção da terapia[1]Illumina, "TruSight Oncology Comprehensive," illumina.com. A detecção mais precoce alinha-se com o conforto dos médicos em prescrever inibidores de TRK fora dos rótulos tumorais tradicionais, de modo que os volumes de prescrição aumentam mesmo que as taxas de fusão permaneçam baixas. Países com reembolso maduro para NGS abrangente, notadamente os EUA e a Alemanha, mostram a conversão mais rápida de teste positivo para início do medicamento. No médio prazo, o impulsionador eleva o mercado de tumor sólido avançado positivo para gene de fusão NTRK em aproximadamente 1,2 pontos percentuais do CAGR.

Aprovações Aceleradas da FDA/EMA Agnósticas ao Tecido para Inibidores de TRK

Os reguladores endossaram o princípio de que uma alteração genômica, e não o sítio do tumor, pode definir o rótulo de um medicamento. As aprovações iniciais de larotrectinibe e entrectinibe estabeleceram o precedente, e mais aprovações sob essa via encurtam os prazos de desenvolvimento clínico. As empresas farmacêuticas agora conduzem um único estudo em cesto através de múltiplas histologias, o que reduz o custo do ensaio e acelera o lançamento global. As revisões sincronizadas da EMA removem barreiras de sequenciamento regional, permitindo acesso quase simultâneo nos principais mercados. A aprovação do repotrectinibe em 2024 para NSCLC positivo para ROS1 demonstra o crescente apetite regulatório por medicamentos centrados em biomarcadores[2]FDA, "FDA Aprova Repotrectinibe para NSCLC Positivo para ROS1," fda.gov. A abordagem aumenta a confiança dos investidores, resultando em mais pipelines direcionados a fusões raras e reforçando o crescimento do mercado no curto prazo.

Aumento de Investimentos em Inibidores de TRK de Próxima Geração com Penetração no SNC

Os inibidores de TRK de primeira geração penetram modestamente na barreira hematoencefálica. Os desenvolvedores farmacêuticos estão, portanto, direcionando orçamentos de P&D para moléculas como zurletrectinibe e selitrectinibe que mantêm potência no SNC. Esses programas visam estender a sobrevida livre de progressão mediana para pacientes com metástases cerebrais, uma lacuna clínica fundamental. A Blueprint Medicines, entre outros, vê a atividade no SNC como um ponto de diferenciação competitiva, dedicando parcelas consideráveis de seu orçamento oncológico à química pré-clínica com penetração cerebral. Evidências de respostas intracranianas geram impulso para a expansão do rótulo em tumores cerebrais primários que abrigam fusões NTRK. Como o envolvimento do SNC cresce ao longo do curso da doença, as terapias que se mostrarem duradouras no cérebro podem exigir preços premium e maior duração do tratamento, adicionando aproximadamente 0,6 pontos percentuais ao CAGR no longo prazo.

Adoção Rápida de Perfis Genômicos Abrangentes Baseados em NGS

O custo do sequenciamento caiu 42% entre 2021 e 2024, colocando painéis abrangentes dentro do orçamento de muitos sistemas públicos. A Ásia-Pacífico está na vanguarda, com a China incorporando o NGS nas vias de reembolso de medicamentos oncológicos padrão, enquanto o Japão lançou um programa de rastreamento nacional que identifica fusões acionáveis antes do tratamento. Os ministérios da saúde favorecem painéis amplos porque preservam o tecido e reduzem a frequência de testes não acionáveis. Laboratórios comerciais exploram economias de escala para oferecer retorno em 5 dias em centros urbanos, um nível de serviço que hospitais comunitários não conseguiriam alcançar sozinhos. Plataformas de inteligência artificial agora classificam variantes de sequenciamento e sinalizam fusões clinicamente relevantes, reduzindo a carga de trabalho dos patologistas. Em conjunto, essas tendências aceleram os volumes de testes e adicionam aproximadamente 1,0 ponto percentual ao CAGR do mercado no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Reembolso Irregular para Testes/Terapias de TRK | -0.9% | Global, mais grave em mercados emergentes e pagadores comerciais dos EUA | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Patologia Molecular em Mercados Emergentes | -0.7% | APAC emergente, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Baixa Conscientização dos Oncologistas Causando Adoção Clínica Subótima | -0.4% | Global, particularmente em ambientes comunitários de oncologia | Médio prazo (2-4 anos) |

| Mutações de Resistência On-Target Encurtando a Duração da Terapia | -0.3% | Global, impacto clínico varia por tipo de tumor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Reembolso Irregular para Testes / Terapias de TRK

Os painéis NGS podem custar entre USD 3.000 e USD 5.000, um desembolso que pressiona os orçamentos dos pagadores quando a prevalência de fusão é baixa. As seguradoras privadas frequentemente aprovam painéis mais restritos, obrigando os clínicos a solicitar segundos testes caso as triagens iniciais não detectem uma fusão NTRK. Os programas de assistência ao paciente oferecem alívio temporário, mas não corrigem as lacunas sistêmicas de reembolso. A Large Urology Group Practice Association continua a fazer lobby por cobertura universal com o argumento de que a terapia precisa reduz os gastos nas linhas posteriores[3]LUGPA, "Expansão da Cobertura de Testes de Biomarcadores em 2025," lugpa.org. Até que o reembolso se estabilize, o acesso desigual tende a subtrair 0,9 pontos percentuais do CAGR global.

Capacidade Limitada de Patologia Molecular em Mercados Emergentes

As economias emergentes enfrentam um déficit de 46% em patologistas treinados, e a lacuna é maior em funções moleculares subespecializadas. A acreditação leva tempo e muitos hospitais regionais não dispõem de sequenciadores de alto rendimento. Laboratórios centralizados existem nas grandes cidades, mas os atrasos no transporte comprometem a integridade das amostras nas áreas rurais. A patologia digital promete laudos remotos, mas a aprovação regulatória para diagnósticos transfronteiriços avança lentamente. No longo prazo, esse déficit de infraestrutura pode reduzir o CAGR em 0,7 pontos percentuais, a menos que os governos realizem investimentos de capital direcionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Os Terapêuticos Impulsionam o Valor Premium do Mercado

Os terapêuticos capturaram 83,96% da receita em 2025, refletindo a disposição dos pagadores em reembolsar medicamentos que melhoram a sobrevida livre de progressão em pacientes selecionados por biomarcadores. Os agentes de primeira geração criaram a base de receita inicial, e o pipeline de moléculas com penetração no SNC posiciona o segmento para uma retenção estável de participação. O mercado de tumor sólido avançado positivo para gene de fusão NTRK se beneficiou dos preços premium vinculados ao status de medicamento órfão nos principais mercados. As estratégias combinadas que incluem bloqueadores radioligantes ou de ponto de controle imunológico prometem opções adicionais ao longo do ciclo de vida, de modo que o CAGR de 15,55% do segmento terapêutico permanece crível. Os diagnósticos, embora representem 16,04% da receita, contribuem com valor indireto porque testes mais amplos ampliam o funil de pacientes tratáveis e, portanto, reforçam a demanda por medicamentos. As empresas integradas que vendem tanto uma terapia quanto seu teste companheiro estão ganhando eficiências de escala e podem agrupar ofertas sob contratos baseados em valor, reforçando o prêmio associado aos seus portfólios terapêuticos.

A inovação diagnóstica continua a reduzir os custos de sequenciamento e a aumentar a sensibilidade, criando um ciclo de retroalimentação positivo para a prescrição terapêutica. Os painéis NGS dominam a receita diagnóstica atual porque avaliam múltiplas alterações em um único fluxo de trabalho. IHC e FISH permanecem para confirmação e para locais que não podem financiar sequenciadores de alto rendimento. Os testes de biópsia líquida, ainda em fase inicial de adoção, mostram forte potencial no monitoramento de mutações de resistência e podem gradualmente canibalizar biópsias de tecido repetidas. À medida que as evidências de utilidade clínica se acumulam, os pagadores provavelmente alinharão o reembolso com esses ensaios menos invasivos, apoiando ainda mais o crescimento diagnóstico e indiretamente aumentando os volumes terapêuticos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Origem do Tumor: A Liderança do Câncer de Pulmão Enfrenta o Desafio Colorretal

O câncer de pulmão detinha 40,02% do mercado de tumor sólido avançado positivo para gene de fusão NTRK em 2025 devido à grande incidência geral do câncer de pulmão de células não pequenas e ao uso rotineiro de painéis NGS amplos no diagnóstico. O carcinoma secretório e certos tumores miofibroblásticos inflamatórios pulmonares apresentam taxas de fusão mais elevadas, de modo que os oncologistas testam de forma agressiva e adotam inibidores de TRK prontamente. O câncer colorretal exibe o CAGR mais rápido de 15,20% graças ao crescente cumprimento institucional das diretrizes que exigem perfil molecular antes da terapia de primeira linha. Os tumores microssatélite-estáveis, antes considerados menos adequados para terapia de precisão, agora são rastreados para fusões.

Os cânceres de tireoide e de glândula salivar sustentam volumes menores mas constantes, enquanto os sarcomas pediátricos representam um grupo de nicho, porém de alto valor, porque as taxas de fusão são comparativamente elevadas. O acesso diferencial a testes permanece uma barreira no câncer colorretal, com apenas 28,8% dos casos metastáticos recebendo perfil abrangente em um estudo do JAMA de 2024. À medida que os programas de divulgação e os contratos agrupados de teste-medicamento se expandem, a participação do colorretal continuará a crescer, desafiando a dominância do câncer de pulmão no final da previsão. Os rótulos de medicamentos agnósticos ao tecido promovem impulso em tumores menos comuns, criando um mosaico mais amplo de indicações que, coletivamente, reforçam a diversificação da receita.

Por Usuário Final: O Domínio Hospitalar Migra em Direção à Centralização Laboratorial

Hospitais e clínicas geraram 44,55% da receita em 2025 porque a maioria das biópsias e decisões de tratamento iniciais ocorre nesses ambientes. Os centros de câncer, que incluem grandes instituições acadêmicas e designadas pelo NCI, responderam por 32,65% e oferecem juntas de tumor integradas que interpretam perfis genômicos complexos. No entanto, o crescimento mais rápido reside nos laboratórios de diagnóstico, que estão escalando a um CAGR de 17,05% à medida que os sistemas de saúde centralizam testes de alta complexidade. O mercado de tumor sólido avançado positivo para gene de fusão NTRK depende cada vez mais desses laboratórios centrais para NGS de alto rendimento, o que reduz o custo por amostra e padroniza a qualidade.

A centralização laboratorial coincide com avanços na patologia digital que permitem que as lâminas sejam digitalizadas localmente e revisadas remotamente por subespecialistas. Esse fluxo de trabalho é atraente para hospitais menores que enfrentam escassez de patologistas moleculares. Redes de laboratórios comerciais como Foundation Medicine e NeoGenomics negociam contratos nacionais com pagadores que agrupam sequenciamento e interpretação, dando aos oncologistas comunitários acesso mais fácil a relatórios acionáveis. A convergência de opções de testes baseados em tecido e em plasma dentro de um único laboratório fortalece ainda mais a proposta de valor laboratorial. À medida que a logística melhora, os laboratórios centrais poderão eclipsar os hospitais como principal local de testes, embora as decisões de tratamento ainda ocorram à beira do leito.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte liderou com uma participação de 41,90% em 2025, sustentada por forte reembolso para NGS, redes maduras de ensaios clínicos e a adoção mais precoce de rótulos agnósticos ao tecido. Os pagadores públicos esclareceram a cobertura para painéis abrangentes, mas as seguradoras comerciais continuam a aplicar critérios variáveis de gestão de utilização que podem atrasar os testes em ambientes comunitários. Grandes investimentos farmacêuticos, incluindo a alocação de USD 50 bilhões da Roche para nova fabricação e capacidade diagnóstica, ampliam a resiliência da cadeia de suprimentos na região.

A Ásia-Pacífico registra o CAGR mais alto de 15,05% devido ao impulso paralelo no plano de medicina de precisão da China e nas iniciativas de rastreamento genômico nacional do Japão. Seul e Taipé demonstraram modelos viáveis de reembolso que agrupam testes com terapia, enquanto as redes privadas de oncologia da Índia incorporam perfis moleculares amplos para pacientes que pagam do próprio bolso. As lacunas na capacidade de patologia persistem fora das cidades de primeiro nível, mas os governos regionais estão financiando treinamento para fechar o déficit de competências. O rápido aumento na incidência de câncer de pulmão e colorretal sustenta o volume de testes, e os pagadores estão agora experimentando acordos de compartilhamento de risco que reduzem o impacto orçamentário dos medicamentos premium.

A Europa mantém um crescimento equilibrado à medida que as revisões coordenadas da EMA mantêm os prazos de lançamento próximos aos dos Estados Unidos. A Alemanha e o Reino Unido ancoram a adoção com robustas juntas de tumor molecular, enquanto a França vincula o reembolso a evidências baseadas em resultados. Os estados da Europa Central e Oriental ainda ficam atrás devido a restrições orçamentárias, mas as iniciativas em toda a UE visam harmonizar a qualidade dos testes e os marcos de compartilhamento de dados. As redes de patologia digital permitem consultas transfronteiriças que compensam as escassezes locais de mão de obra, apoiando a convergência gradual nos padrões de testes. No geral, o foco da região na relação custo-efetividade exerce pressão descendente sobre os preços, mas aumenta a previsibilidade do volume.

Panorama Competitivo

O mercado de tumor sólido avançado positivo para gene de fusão NTRK exibe concentração moderada, com os pioneiros de primeira geração Bayer e Roche detendo os principais ativos de medicamentos. Larotrectinibe e entrectinibe permanecem como referências de categoria para clínicos e pagadores. A Blueprint Medicines está avançando inibidores de próxima geração que abordam perfis de resistência emergentes e alcançam maior penetração no SNC. As empresas integradas aproveitam os diagnósticos companheiros para solidificar participação; a plataforma cobas da Roche, por exemplo, está vinculada ao seu portfólio terapêutico, reforçando a fidelidade dos usuários.

Os players de diagnóstico buscam vantagem competitiva por meio da amplitude dos painéis e de bioinformática. O acordo de codesenvolvimento da Thermo Fisher com a Bayer demonstra o valor estratégico de uma plataforma de sequenciamento interna que alimenta diretamente a adoção de medicamentos. A colaboração da BostonGene com a Takeda em perfis impulsionados por inteligência artificial sinaliza que a análise de dados é um diferenciador emergente.

Empresas de biotecnologia de médio porte exploram espaços não cobertos em tumores sólidos pediátricos e raros, buscando exclusividade regulatória para pequenas populações de pacientes. O financiamento de capital de risco gravita em torno de plataformas que combinam biópsia líquida com interpretação impulsionada por inteligência artificial. Startups que desenvolvem detecção de fusão no ponto de atendimento usando microfluídica podem reduzir a barreira de adoção na oncologia comunitária. Apesar da diversificação, barreiras como a escala de fabricação e as evidências clínicas para diagnósticos companheiros mantêm as barreiras de entrada elevadas, favorecendo os incumbentes com capacidades integradas.

Líderes do Setor de Tumor Sólido Avançado Positivo para Gene de Fusão NTRK

Bayer AG

Empire Genomics, LLC

F. Hoffmann-La Roche Ltd.

NeoGenomics Laboratories, Inc.

OncoDNA S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Zai Lab submeteu um novo pedido de aprovação suplementar ao NMPA da China para repotrectinibe em tumores sólidos que abrigam uma fusão do gene NTRK.

- Abril de 2025: A FDA dos EUA concedeu aprovação integral ao VITRAKVI (larotrectinibe) para pacientes adultos e pediátricos com tumores sólidos que apresentam uma fusão NTRK e sem mutação de resistência adquirida.

Escopo do Relatório Global do Mercado de Tumor Sólido Avançado Positivo para Gene de Fusão NTRK

As fusões do gene NTRK envolvendo NTRK1, NTRK2 ou NTRK3 (que codificam os receptores de neurotrofina TRKA, TRKB e TRKC, respectivamente) são impulsionadores oncogênicos de vários tipos de tumores em adultos e crianças. Essas fusões podem ser detectadas na clínica usando uma variedade de métodos, incluindo sequenciamento de DNA e RNA tumoral e perfil de DNA livre de células plasmáticas. O tratamento de pacientes com cânceres positivos para fusão NTRK com um inibidor de TRK de primeira geração, como larotrectinibe ou entrectinibe, está associado a altas taxas de resposta.

| Terapêuticos | Inibidores de TRK de Primeira Geração |

| Inibidores de TRK de Próxima Geração | |

| Diagnósticos | Painéis NGS |

| Imunohistoquímica (IHC) | |

| FISH | |

| RT-PCR | |

| Outros |

| Câncer de Tireoide |

| Câncer de Glândula Salivar |

| Câncer de Pulmão (NSCLC) |

| Câncer Colorretal |

| Outros |

| Hospitais e Clínicas |

| Centros de Câncer |

| Laboratórios de Diagnóstico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Terapêuticos | Inibidores de TRK de Primeira Geração |

| Inibidores de TRK de Próxima Geração | ||

| Diagnósticos | Painéis NGS | |

| Imunohistoquímica (IHC) | ||

| FISH | ||

| RT-PCR | ||

| Outros | ||

| Por Origem do Tumor | Câncer de Tireoide | |

| Câncer de Glândula Salivar | ||

| Câncer de Pulmão (NSCLC) | ||

| Câncer Colorretal | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Câncer | ||

| Laboratórios de Diagnóstico | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento do mercado de tumor sólido avançado positivo para gene de fusão NTRK?

O aumento da incidência de câncer, os testes moleculares mais precoces e as repetidas aprovações regulatórias para inibidores de TRK agnósticos ao tecido elevam conjuntamente a identificação de pacientes e a adoção de medicamentos.

Qual segmento do mercado de tumor sólido avançado positivo para gene de fusão NTRK está se expandindo mais rapidamente?

Os terapêuticos estão crescendo a um CAGR de 15,55%, sustentados por inibidores de próxima geração com penetração no SNC que avançam em pipelines de fase tardia.

Por que a Ásia-Pacífico registra o CAGR regional mais alto?

Programas genômicos financiados pelo governo na China, no Japão e na Coreia do Sul impulsionam a adoção de NGS e criam acesso rápido à terapia, resultando em um CAGR de 15,05% entre 2026-2031.

Qual continua sendo a maior barreira para a adoção mais ampla dos inibidores de TRK?

Os altos custos de sequenciamento e o reembolso desigual para testes e terapia limitam o acesso, particularmente em mercados emergentes e entre os pagadores comerciais dos EUA.

Como os inibidores de TRK de próxima geração diferem dos medicamentos de primeira geração?

Eles são projetados para maior penetração no SNC e atividade contra mutações de resistência conhecidas, potencialmente estendendo a duração do tratamento e ampliando as populações de pacientes elegíveis.

Página atualizada pela última vez em: