Tamanho e Participação do Mercado de Nutrição Clínica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 31.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Clínica da América do Norte por Mordor Intelligence

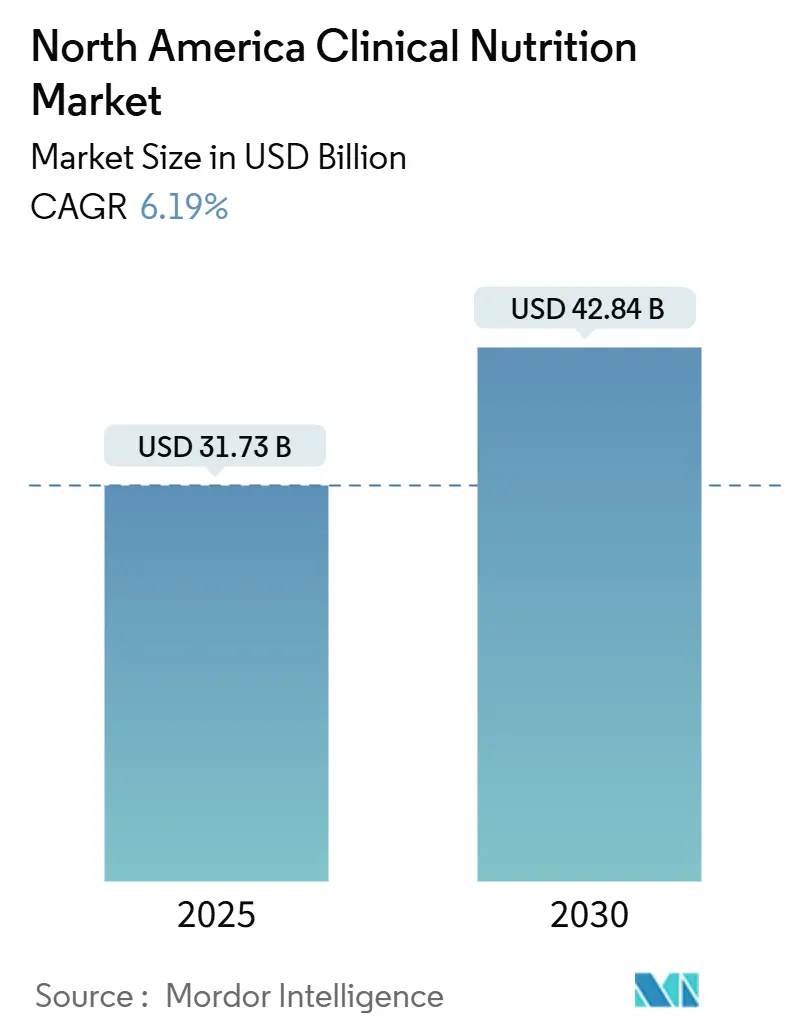

O mercado de nutrição clínica da América do Norte é avaliado em USD 31,73 bilhões em 2025 e está projetado para atingir USD 42,84 bilhões até 2030, registrando um CAGR de 6,19% ao longo do período de previsão. O envelhecimento demográfico, as maiores taxas de sobrevivência de pacientes com doenças crônicas e a adoção da telessaúde são os principais catalisadores de crescimento. As consultas remotas com nutricionistas expandiram os programas enterais domiciliares, enquanto o suporte à decisão baseado em inteligência artificial está aprimorando os protocolos parenterais. A modernização regulatória, como a primeira revisão completa dos nutrientes de fórmulas infantis pela FDA desde 1988, está incentivando a inovação de produtos. A resiliência da cadeia de suprimentos também se recuperou após os choques de 2023, auxiliada por um aumento de 34% na produção de óleo de peixe que estabilizou os custos das matérias-primas lipídicas, apoiando ainda mais o mercado de nutrição clínica.

Principais Conclusões do Relatório

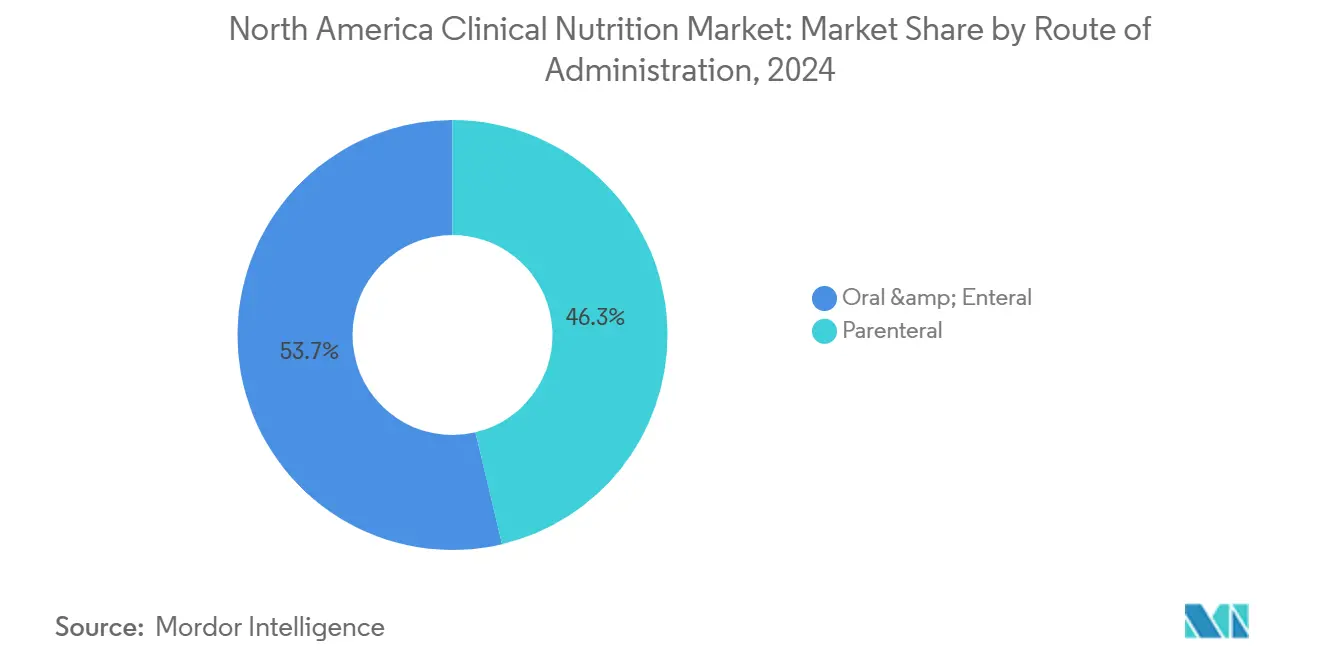

- Por via de administração, as vias oral e enteral representaram 53,7% da participação do mercado de nutrição clínica em 2024, enquanto as vias parenterais estão se expandindo a um CAGR de 6,4% até 2030.

- Por tipo de produto, a nutrição infantil deteve 42,1% da participação na receita em 2024; a nutrição adulta está prevista para crescer a um CAGR de 7,7%.

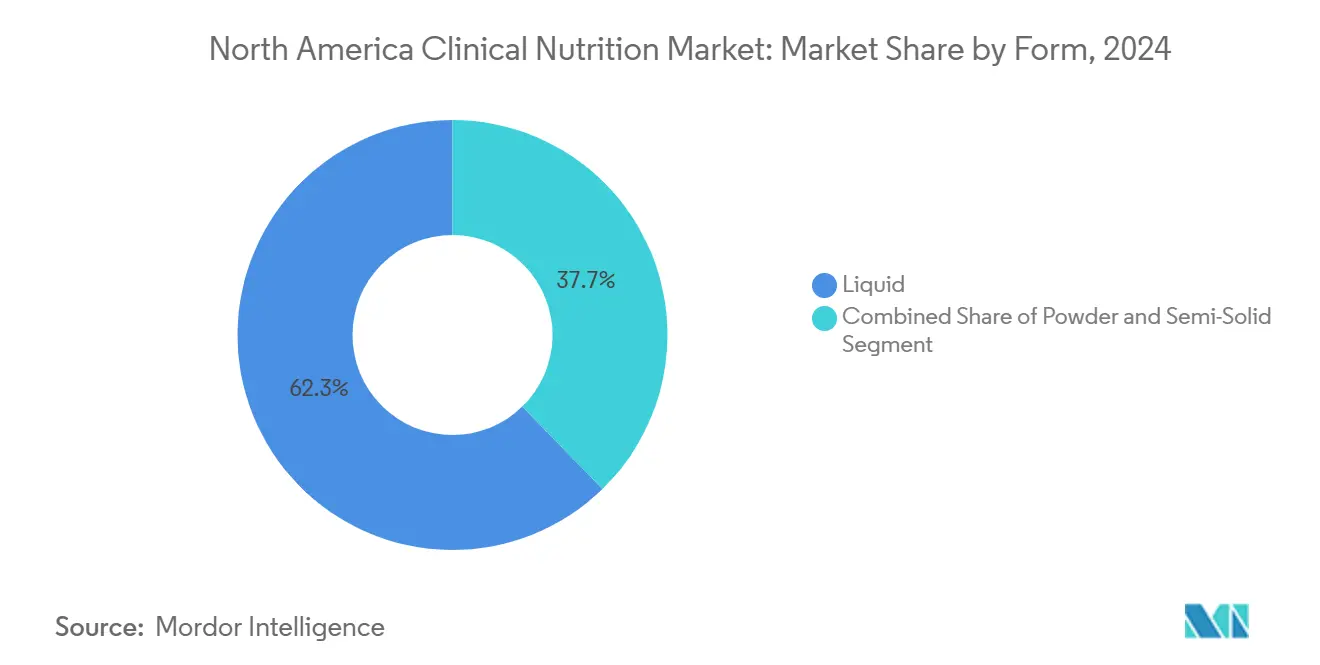

- Por forma, os produtos líquidos lideraram com 62,3% de participação em 2024; os formatos semissólidos estão projetados para crescer a um CAGR de 7,8%.

- Por aplicação, o suporte nutricional para desnutrição representou 31,8% do tamanho do mercado de nutrição clínica em 2024, enquanto a nutrição oncológica está projetada para avançar a um CAGR de 7,2%.

- Por canal de distribuição, as farmácias hospitalares detiveram uma participação de 57,4% em 2024, e as farmácias online estão posicionadas para um crescimento de CAGR de 8,2%.

- Por geografia, os Estados Unidos contribuíram com 81,4% da receita regional em 2024, com o México registrando a perspectiva de CAGR mais rápida de 6,7%.

Tendências e Perspectivas do Mercado de Nutrição Clínica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de doenças crônicas e metabólicas | 1.80% | Centros urbanos dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | 1.50% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Elevados gastos com saúde | 1.20% | Foco nos Estados Unidos | Médio prazo (2–4 anos) |

| Nascimentos prematuros e desnutrição pediátrica | 0.90% | UTIs Neonatais da América do Norte | Médio prazo (2–4 anos) |

| Expansão da nutrição enteral domiciliar via telessaúde | 0.70% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Emulsões lipídicas de aprovação acelerada | 0.40% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Metabólicas

O aumento do diabetes, das doenças cardiovasculares e da obesidade está elevando a demanda de base pela terapia de nutrição médica. Quase metade dos adultos nos Estados Unidos vive com condições relacionadas à dieta que requerem manejo dietético intensivo. Fórmulas especializadas desenvolvidas para pacientes que utilizam medicamentos GLP-1 abordam os riscos de depleção de micronutrientes e perda de massa muscular magra, e as empresas estão agrupando esses produtos com coaching virtual para melhorar a adesão. Abbott e Nestlé Health Science introduziram linhas direcionadas em 2024, sinalizando um alinhamento mais profundo entre as estratégias farmacêutica e nutricional. Os hospitais agora incluem triagem nutricional nas vias de cuidado crônico, reconhecendo as compensações de custos decorrentes da redução de reinternações. Consequentemente, o mercado de nutrição clínica está registrando uma adoção mais rápida de produtos enterais específicos para doenças em ambientes ambulatoriais.

Crescimento da População Idosa na América do Norte

Adultos com 65 anos ou mais estão previstos para representar um quinto da população dos Estados Unidos até 2030. A sarcopenia e a disfagia são desafios geriátricos comuns, impulsionando a demanda por fórmulas de textura modificada e alto teor energético[1]Equipe Editorial da Nature, "Expansão da População Idosa," nature.com . O Ensure superou USD 3 bilhões em vendas globais em 2024, à medida que consumidores mais velhos aumentaram os gastos discricionários em nutrição preventiva. Os modelos de previsão de desnutrição em casas de repouso agora conseguem identificar residentes em risco com 90% de precisão, permitindo intervenção mais precoce. Economicamente, a desnutrição entre adultos mais velhos custa aos Estados Unidos USD 51,3 bilhões por ano, fortalecendo o argumento em favor de soluções nutricionais reembolsáveis. Essas tendências criam ventos favoráveis sustentáveis para o mercado de nutrição clínica.

Elevados Níveis de Gastos com Saúde e Seguros

Os gastos com saúde nos Estados Unidos superam USD 4 trilhões anualmente, garantindo reembolso relativamente atrativo para produtos enterais e parenterais. A expansão dos benefícios de nutrição preventiva do Medicare em 2025 inclui aconselhamento intensivo para obesidade e risco cardiovascular[2]CMS, "Atualização dos Serviços Preventivos do Medicare 2025," cms.gov. As seguradoras privadas estão ampliando a cobertura de alimentos médicos para distúrbios metabólicos hereditários, embora a variabilidade persista devido à ausência de regulamentação dedicada da FDA. No Canadá, as estruturas de cobertura universal têm diferentes mecanismos de compartilhamento de custos; no entanto, o programa de assistência odontológica de CAD 4,4 bilhões do Health Canada apoia indiretamente uma melhor nutrição ao melhorar as barreiras de saúde bucal[3]Health Canada, "Anúncio do Plano Canadense de Assistência Odontológica," canada.ca . O escrutínio dos pagadores também leva os fabricantes a coletar dados de resultados mais robustos, reforçando o posicionamento baseado em evidências em todo o mercado de nutrição clínica.

Crescente Incidência de Nascimentos Prematuros e Desnutrição Pediátrica

As UTIs Neonatais dependem fortemente de regimes personalizados de aminoácidos e lipídios para recém-nascidos com peso muito baixo ao nascer. A expansão do rótulo do Clinolipid da Baxter para neonatos em 2024 forneceu uma mistura de óleo de soja e azeite de oliva que reduz o risco de deficiência de ácidos graxos essenciais. A aprovação GRAS da FDA para a fortificação com luteína aborda lacunas no desenvolvimento cognitivo e visual em fórmulas padrão. Os fortificantes de leite humano e as fórmulas elementares permanecem essenciais para a alergia à proteína do leite de vaca e a síndrome do intestino curto. A Fresenius Kabi avançou sua solução de oligoelementos Peditrace Novum na Europa, ilustrando a inovação contínua. Como resultado, o segmento pediátrico permanece um contribuidor fundamental para o crescimento do mercado de nutrição clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias de múltiplas agências | -0.80% | Estados Unidos, com repercussão no Canadá e México | Médio prazo (2–4 anos) |

| Percepções equivocadas de clínicos e pacientes | -0.60% | Em toda a região, mais acentuado em zonas rurais | Longo prazo (≥ 4 anos) |

| Queda nas taxas de natalidade | -0.40% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de óleo de peixe | -0.30% | Cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas de Múltiplas Agências

Os fabricantes precisam navegar por estruturas separadas da FDA, do Health Canada e da COFEPRIS, cada uma com dossiês e regras de rotulagem exclusivos. A ampla revisão dos nutrientes de fórmulas infantis pela FDA adiciona complexidade ao atualizar as metas quantitativas para inúmeros micronutrientes. O Health Canada está simultaneamente modernizando suas regulamentações de dietas especiais para fechar lacunas expostas durante a escassez de fórmulas de 2022. Cronogramas divergentes e documentação elevam os custos de lançamento e retardam as implementações transfronteiriças, restringindo a velocidade no mercado de nutrição clínica.

Percepções Equivocadas entre Clínicos e Pacientes

As lacunas de conhecimento podem desencorajar o uso ideal da alimentação por sonda ou da terapia parenteral. Pesquisas canadenses relatam que os usuários de nutrição enteral domiciliar enfrentam altos custos diretos e contato limitado com nutricionistas, comprometendo a adesão. Nos Estados Unidos, a CVS Health demonstrou que o suporte dedicado de nutricionistas resolveu as intolerâncias alimentares em 91% dos casos até o 60º dia. Sem educação estruturada, os médicos podem atrasar o início do tratamento e os pacientes podem interromper precocemente, exercendo pressão sobre a penetração do mercado de nutrição clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: A Telessaúde Impulsiona a Expansão Enteral

As soluções Oral e Enteral geraram 53,7% do tamanho do mercado de nutrição clínica em 2024. A demanda reflete a preferência dos clínicos por alimentação menos invasiva quando a função gastrointestinal permanece intacta. As plataformas de monitoramento por telessaúde agora permitem que os nutricionistas ajustem as fórmulas remotamente, reduzindo as revisitas hospitalares e reforçando a confiança dos pagadores no cuidado domiciliar. Os hospitais estão integrando bombas inteligentes que transmitem métricas em tempo real, permitindo a resolução precoce de problemas e reduzindo os incidentes de pneumonia aspirativa.

Os produtos parenterais representam uma base menor, mas estão crescendo a um CAGR de 6,4% à medida que as emulsões de óleos mistos recebem ampla aceitação nos formulários. Mecanismos de inteligência artificial, como o TPN 2.0, calculam proporções individualizadas de macronutrientes, reduzindo erros de manipulação em UTIs Neonatais. A terapia parenteral domiciliar, antes limitada pelo temor de sepse, está se expandindo à medida que o monitoramento remoto e as soluções de bloqueio antimicrobiano melhoram a segurança. Em conjunto, essas dinâmicas posicionam ambas as modalidades como pilares complementares dentro do mercado de nutrição clínica.

Por Tipo de Produto: A Nutrição Adulta Lidera a Inovação

A Nutrição Infantil representou 42,1% das vendas regionais em 2024, impulsionada por atualizações contínuas de fórmulas que adicionam luteína, DHA, colina e oligossacarídeos do leite humano. O escrutínio regulatório após a crise de contaminação de 2022 acelerou os investimentos em redundância e controles de qualidade.

Os produtos de nutrição adulta estão previstos para superar o mercado geral de nutrição clínica a um CAGR de 7,7%. O crescimento decorre de fórmulas adaptadas para oncologia, renal, hepática e diabetes que se alinham com os incentivos de cuidados baseados em valor. As iniciativas de controle de peso também fomentam bebidas complementares ao GLP-1 enriquecidas com alto teor de leucina. A nutrição enteral padrão continua a atender às amplas enfermarias médico-cirúrgicas, enquanto os componentes de nutrição parenteral total inovam por meio de novas misturas de oligoelementos que reduzem o risco de colestase.

Por Forma: Os Formatos Semissólidos Ganham Espaço

As ofertas líquidas detiveram uma participação de 62,3% do mercado de nutrição clínica em 2024. A embalagem pronta para uso reduz o trabalho na sala de medicamentos e diminui o risco de contaminação, explicando a fidelidade hospitalar. A tecnologia asséptica de longa vida útil beneficia ainda mais as necessidades de estocagem para situações de emergência.

Os formatos Semissólidos estão crescendo mais rapidamente, a um CAGR de 7,8%, porque os géis de textura modificada ajudam os idosos com disfagia a manter a dignidade ao utilizar refeições com colher em vez de alimentação por sonda. A pesquisa pioneira do Japão inspirou os fabricantes norte-americanos a refinar viscosidades que fluem por sondas de alimentação estreitas, mas resistem à aspiração pulmonar. As formas em pó permanecem vitais onde o armazenamento prolongado e a dosagem flexível são importantes, particularmente em clínicas rurais que dependem de cadeias de suprimentos por correspondência.

Por Aplicação: A Nutrição Oncológica Acelera

O suporte nutricional para desnutrição representou 31,8% da participação do mercado de nutrição clínica em 2024. Os hospitais continuam a rastrear pacientes internados quanto à perda de peso involuntária na admissão, desencadeando intervenções protocolizadas de alto teor proteico que reduzem o tempo de internação.

O cuidado oncológico está projetado para se expandir a um CAGR de 7,2% porque os regimes de imunonutrição ricos em arginina, ômega-3 e nucleotídeos reduzem as complicações pós-operatórias. As vias de recuperação aprimorada após cirurgia agora incorporam o carregamento pré-operatório de carboidratos e a alimentação por goles no pós-operatório. Os distúrbios metabólicos se beneficiam de pós com baixo teor de fenilalanina e módulos de aminoácidos de cadeia ramificada, enquanto as indicações gastrointestinais utilizam alimentações elementares que contornam a estimulação pancreática, aliviando a carga de sintomas.

Por Canal de Distribuição: As Farmácias Online Crescem Rapidamente

As farmácias hospitalares forneceram 57,4% das compras em 2024, pois os controles de formulário vinculam a maioria dos pacientes internados ao fornecimento institucional. Os contratos de compras em grupo reforçam os descontos por volume e garantem a captura de dados de farmacovigilância.

As farmácias online crescerão a um CAGR de 8,2% à medida que o conforto do consumidor com a entrega direta em domicílio aumenta. As plataformas integram consultas de telessaúde, adjudicação de seguros e agendamento automático de reabastecimento, aumentando a persistência. As redes de varejo expandem o espaço nas prateleiras para pós específicos para doenças, enquanto os centros de infusão especializados agrupam visitas de enfermagem com a dispensação de produtos, facilitando as transições do hospital para o domicílio.

Análise Geográfica

Os Estados Unidos dominam o mercado de nutrição clínica, contribuindo com 81,4% da receita regional em 2024. Uma grande população idosa, ampla capacidade de UTI e um robusto aparato de reembolso sustentam a demanda. A via de aprovação acelerada da FDA para lipídios inovadores e sua ampla revisão dos nutrientes de fórmulas infantis ilustram um clima regulatório favorável, porém rigoroso. Cerca de 437.882 americanos dependem da nutrição enteral domiciliar, e os benefícios ampliados de nutrição preventiva do Medicare reforçam o crescimento. O Canadá representa uma participação menor, mas estrategicamente importante. A cobertura universal de saúde transfere o poder de compra para os formulários provinciais, promovendo a disciplina de preços, mas garantindo o acesso básico. A recente modernização regulatória simplificou os padrões de distribuição entre províncias, e as novas regras de fortificação com vitamina D em iogurte e kefir visam as deficiências populacionais. No entanto, os altos gastos diretos com suprimentos enterais e a cobertura limitada de nutricionistas podem suprimir a adesão entre os pacientes em cuidados domiciliares. O México exibe a perspectiva de CAGR mais rápida de 6,7% até 2030. A rotulagem frontal rigorosa do governo para reduzir a ingestão de açúcar e sódio está aumentando a literacia em saúde. A COFEPRIS emitiu diretrizes de importação mais claras que melhoram a transparência, mas ainda exigem documentação onerosa, favorecendo os incumbentes globais com escala regulatória. O acordo USMCA reduziu as tarifas sobre proteínas lácteas, apoiando a fabricação local de misturas enterais de alto teor proteico. As campanhas de conscientização do consumidor e o crescente acesso a seguros privados desbloqueiam ainda mais o potencial, posicionando o México como um pilar emergente do mercado de nutrição clínica.

Cenário Competitivo

Três multinacionais, como Abbott Laboratories, Nestlé Health Science e Fresenius Kabi, controlaram coletivamente uma participação de mercado significativa em 2024, evidenciando uma consolidação moderada. A Abbott aproveita a P&D integrada e a ampla distribuição, registrando USD 955 milhões em receita de nutrição nos Estados Unidos no primeiro trimestre de 2025, impulsionada pelo Ensure e pelo Glucerna. A Nestlé amplia sua presença terapêutica por meio de aquisições como a VOWST, uma cápsula à base de microbiota para infecção recorrente por C. difficile, complementando suas alimentações por sonda à base de peptídeos. A Fresenius Kabi se diferencia com investimentos em cadeia de suprimentos vertical que renderam o Prêmio Trailblazer de 2024 da Premier Inc., destacando capacidades de mitigação de riscos valorizadas pelos sistemas hospitalares. Os participantes de médio porte se concentram em nichos de doenças específicas: a Alcresta comercializa fórmulas ativadas por enzimas para insuficiência pancreática exócrina, enquanto a Kate Farms tem como alvo alimentações hipoalergênicas à base de plantas para o manejo de alergias pediátricas. As startups utilizam inteligência artificial para personalizar as proporções de macronutrientes com base em genômica ou perfis de microbioma, criando barreiras baseadas em dados que desafiam os modelos tradicionais exclusivamente de produtos. As sobreposições de serviços digitais estão se tornando decisivas. O portal de nutrição GLP-1 da Nestlé oferece triagem de sintomas e chat com nutricionistas, com o objetivo de garantir o valor vitalício do cliente à medida que os medicamentos antiobesidade proliferam. A Abbott investe em monitoramento contínuo de glicose vinculado a algoritmos de nutrição, um dispositivo de ponte e linhas de fórmulas. As organizações de fabricação contratada, especialmente em emulsões lipídicas, expandem instalações de óleo de peixe de alta pureza no Canadá para proteger contra oscilações de fornecimento causadas pelo clima. A intensidade competitiva, portanto, equilibra inovação de produtos, serviços integrados e robustez da cadeia de suprimentos em todo o mercado de nutrição clínica. Fonte: https://www.mordorintelligence.com/industry-reports/north-america-medical-clinical-nutrition-market-industry

Líderes do Setor de Nutrição Clínica da América do Norte

Abbott Laboratories (Abbott Nutrition)

Nestlé SA

Baxter

Danone Nutricia

Fresenius Kabi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A OmniActive recebeu aprovação GRAS da FDA para a Lutemax Free Luteína em aplicações de fórmulas infantis, possibilitando o suporte ao desenvolvimento cerebral e ocular.

- Abril de 2025: A Abbott Laboratories lançou uma nova fórmula de imunonutrição especificamente desenvolvida para pacientes oncológicos em quimioterapia.

- Março de 2025: A Nestlé Health Science concluiu a aquisição de uma empresa especializada em nutrição pediátrica por USD 1,2 bilhão, expandindo seu portfólio de produtos para crianças com distúrbios metabólicos raros.

- Fevereiro de 2025: A Fresenius Kabi recebeu aprovação da FDA para uma solução de nutrição parenteral de próxima geração com uma emulsão lipídica aprimorada com maior estabilidade e potencial inflamatório reduzido.

- Dezembro de 2024: A Danone (Nutricia) lançou uma plataforma digital abrangente para profissionais de saúde monitorarem pacientes em nutrição enteral domiciliar, com recursos de ajuste remoto e integração com prontuários eletrônicos de saúde.

Escopo do Relatório do Mercado de Nutrição Clínica da América do Norte

A Mordor Intelligence define o mercado de nutrição clínica da América do Norte como o gasto agregado em produtos de nutrição oral, enteral e parenteral baseados em ciência que são prescritos ou recomendados para gerenciar a desnutrição relacionada a doenças, distúrbios metabólicos ou condições críticas para a recuperação em hospitais, cuidados de longa duração e ambientes de cuidados domiciliares. Todos os valores são registrados ao preço de venda do fabricante e expressos em dólares americanos constantes de 2024.

Exclusão do escopo: Pós de nutrição esportiva, comprimidos multivitamínicos padrão e bebidas de bem-estar de venda livre não comercializadas para uso clínico estão fora do modelo.

| Oral e Enteral |

| Parenteral |

| Nutrição Infantil |

| Nutrição Adulta |

| Nutrição Geriátrica |

| Pó |

| Líquido |

| Semissólido |

| Suporte Nutricional para Desnutrição |

| Distúrbios Metabólicos |

| Doenças Gastrointestinais |

| Câncer |

| Doenças Neurológicas |

| Outras Doenças |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Cuidados Domiciliares e Clínicas Especializadas |

| Estados Unidos |

| Canadá |

| México |

| Por Via de Administração | Oral e Enteral |

| Parenteral | |

| Por Tipo de Produto | Nutrição Infantil |

| Nutrição Adulta | |

| Nutrição Geriátrica | |

| Por Forma | Pó |

| Líquido | |

| Semissólido | |

| Por Aplicação | Suporte Nutricional para Desnutrição |

| Distúrbios Metabólicos | |

| Doenças Gastrointestinais | |

| Câncer | |

| Doenças Neurológicas | |

| Outras Doenças | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Cuidados Domiciliares e Clínicas Especializadas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nutrição clínica da América do Norte?

O mercado de nutrição clínica está avaliado em USD 31,73 bilhões em 2025 e está previsto para crescer para USD 42,84 bilhões até 2030.

Qual via de administração detém a maior participação?

Os produtos de nutrição oral e enteral representam 53,7% da participação do mercado de nutrição clínica, apoiados pela expansão da telessaúde e pela preferência dos pacientes por alimentação menos invasiva.

Por que as fórmulas enterais específicas para doenças estão crescendo mais rapidamente do que os produtos padrão?

As necessidades de nutrição de precisão em oncologia, doenças renais e distúrbios metabólicos impulsionam a demanda por perfis personalizados de macronutrientes e micronutrientes, gerando um CAGR de 7,7% para este subsegmento.

Qual é a importância da telessaúde para o crescimento da nutrição clínica?

A telessaúde permite o monitoramento em tempo real e consultas com nutricionistas, reduzindo complicações e ampliando a terapia enteral domiciliar, adicionando assim um incremento de 0,7% ao CAGR.

Qual país da América do Norte apresenta o crescimento de mercado mais rápido?

O México lidera com um CAGR projetado de 6,7% até 2030, auxiliado pelo crescente acesso à saúde e por iniciativas regulatórias voltadas para o gerenciamento da obesidade e das doenças metabólicas.

Quem são os principais players do mercado?

Abbott Laboratories, Nestlé Health Science e Fresenius Kabi detêm coletivamente mais da metade da receita regional, utilizando a diversificação de produtos e a robustez da cadeia de suprimentos para defender suas posições.

Página atualizada pela última vez em: