Tamanho e Participação do Mercado de Agentes de Redução de Sódio dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 473.54 Milhões de dólares |

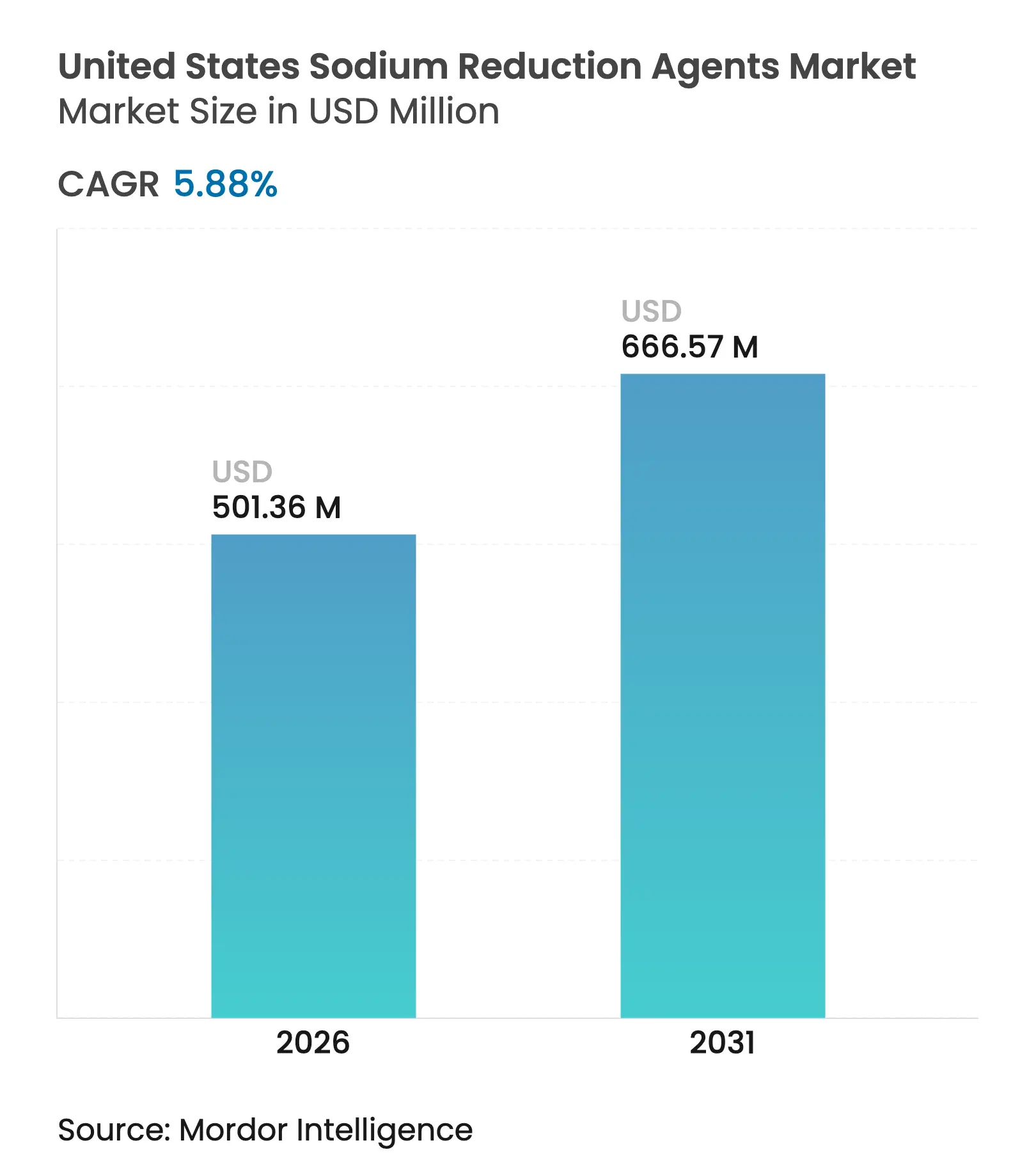

| Tamanho do Mercado (2026) | 501.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 666.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Redução de Sódio dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de agentes de redução de sódio dos Estados Unidos em 2026 é estimado em USD 501,36 milhões, crescendo a partir do valor de 2025 de USD 473,54 milhões, com projeções para 2031 mostrando USD 666,57 milhões, crescendo a um CAGR de 5,88% no período 2026-2031. Essa trajetória de crescimento reflete a convergência de pressão regulatória e consciência sobre saúde, com as metas voluntárias de redução de sódio da Fase II da FDA visando reduzir a ingestão diária média para 2.750 mg até 2030, de acordo com a Administração de Alimentos e Medicamentos dos EUA[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Orientação para a Indústria: Metas Voluntárias de Redução de Sódio," fda.gov. A expansão do mercado é sustentada por dados preliminares que mostram algum progresso e criam impulso para que os fornecedores de ingredientes desenvolvam soluções mais sofisticadas. As soluções sintéticas continuam sendo o pilar do mercado de ingredientes de redução de sódio dos Estados Unidos, graças a cadeias de suprimentos maduras, mas os rápidos avanços em extratos de levedura naturais, misturas minerais e sais microparticulados estão reduzindo as barreiras técnicas. Os fornecedores de ingredientes que combinam produção econômica com desempenho sensorial estão bem posicionados à medida que as regras de rotulagem frontal de embalagens da FDA se tornam mais rigorosas. Como resultado, o mercado de ingredientes de redução de sódio dos EUA continua a atrair investimentos em pesquisa e desenvolvimento de multinacionais, ao mesmo tempo que oferece oportunidades de espaço em branco para inovadores de nicho.

Principais Conclusões do Relatório

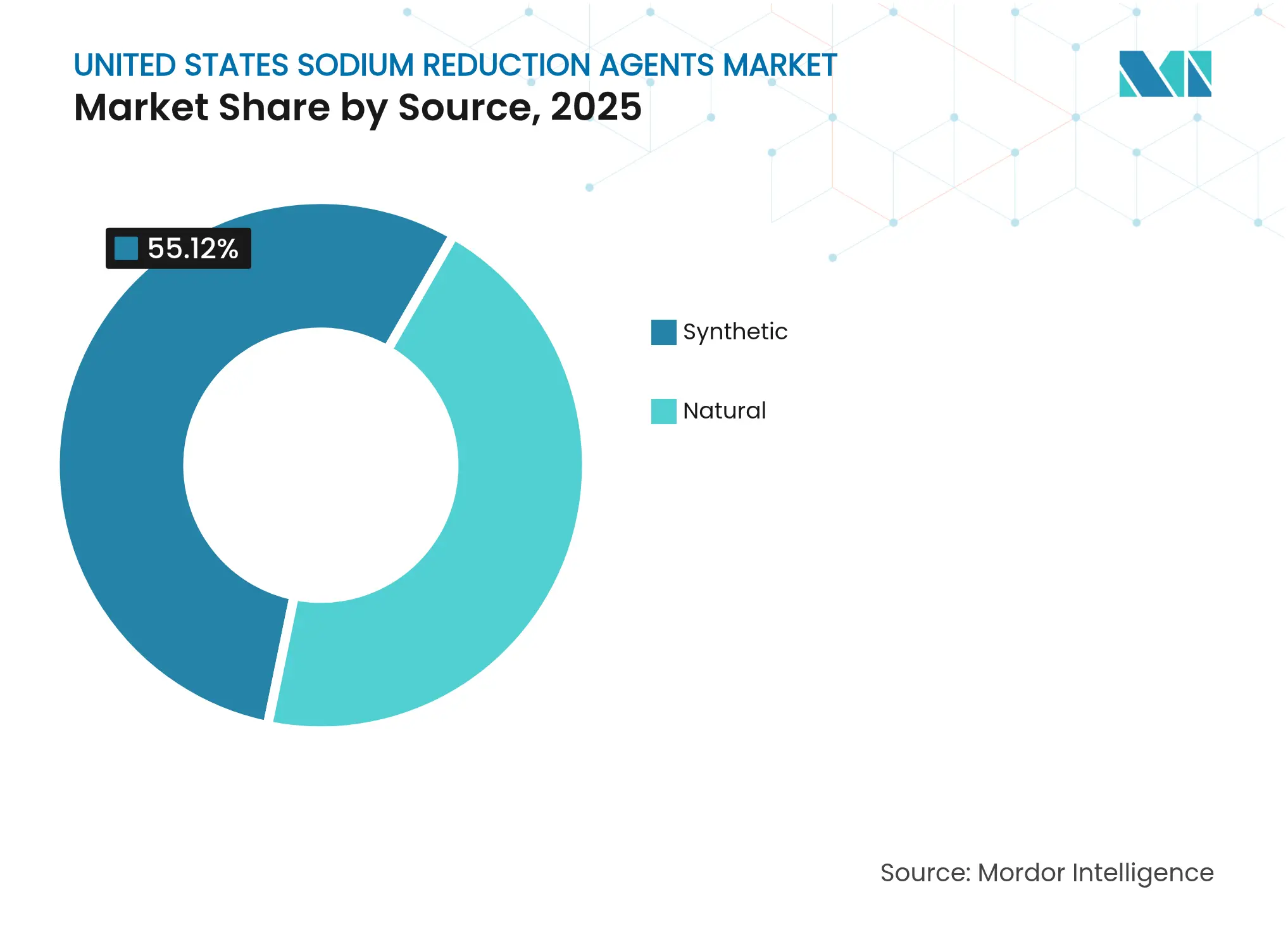

- Por fonte, os agentes sintéticos lideraram com 55,12% da participação do mercado de agentes de redução de sódio dos Estados Unidos em 2025, enquanto o segmento natural deve crescer a um CAGR de 7,42% até 2031.

- Por tipo de produto, os sais minerais capturaram 39,20% da participação do tamanho do mercado de agentes de redução de sódio dos Estados Unidos em 2025, enquanto os agentes à base de levedura devem crescer a um CAGR de 8,45% até 2031.

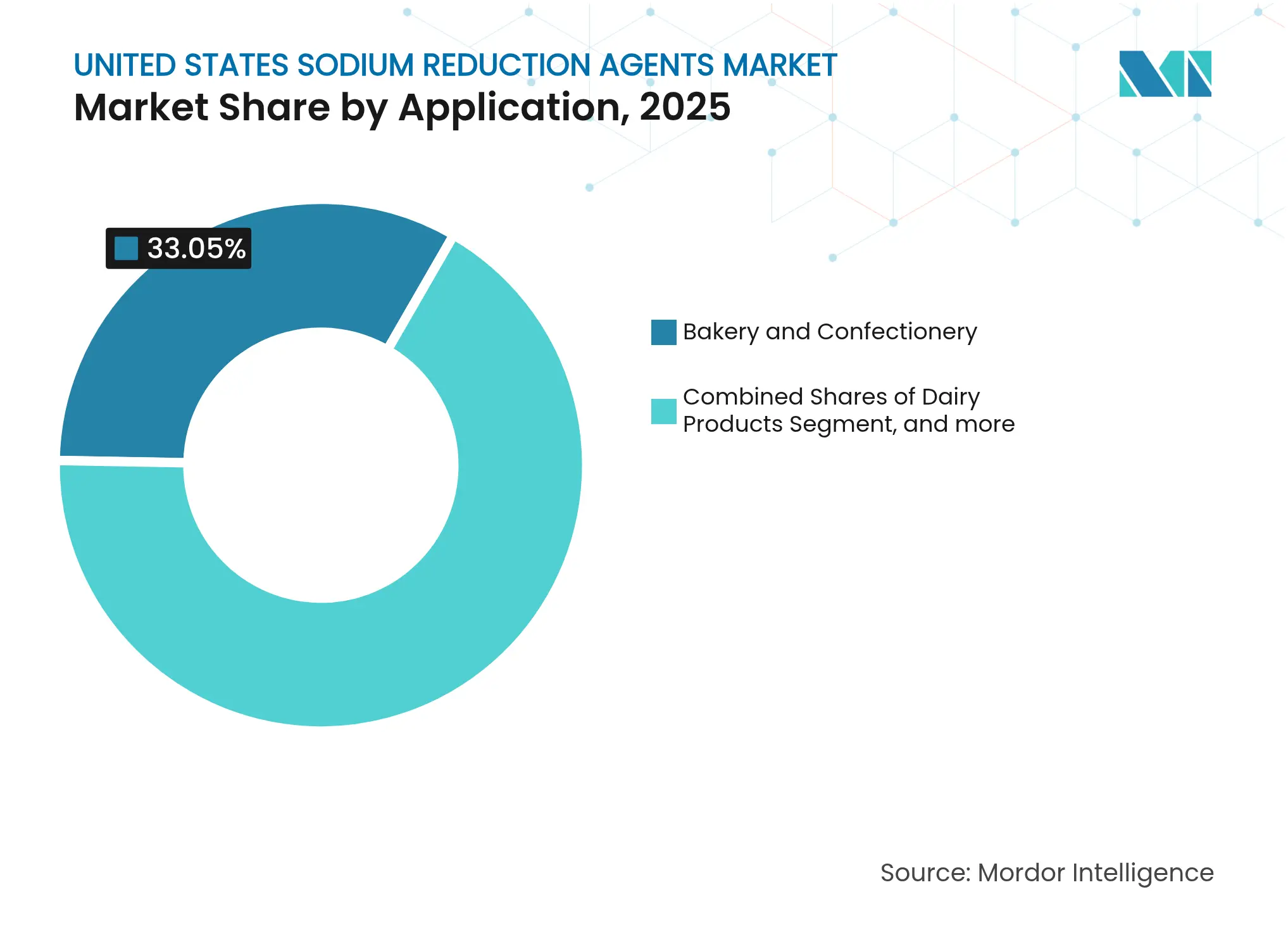

- Por aplicação, panificação e confeitaria detiveram 33,05% da participação de receita em 2025; os produtos lácteos registram o maior CAGR projetado de 7,56% até 2031.

- Por região, o Nordeste dominou com 36,60% de participação em 2025, enquanto o Sul está previsto para o CAGR mais rápido de 8,12% entre 2026-2031 no mercado de agentes de redução de sódio dos Estados Unidos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agentes de Redução de Sódio dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Consciência sobre Saúde e Conhecimento sobre Hipertensão | +1.2% | Nacional, com maior impacto no Nordeste e na Costa Oeste | Médio prazo (2-4 anos) |

| Diretrizes Rigorosas da FDA para Redução de Sódio em Alimentos Processados e Embalados | +1.8% | Nacional, com adoção antecipada no Nordeste e na Califórnia | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de Doenças Cardiovasculares | +0.9% | Nacional, com maior prevalência no Sul e no Meio-Oeste | Longo prazo (≥ 4 anos) |

| Avanços em Tecnologias e Ingredientes de Redução de Sal | +1.1% | Nacional, com concentração de pesquisa e desenvolvimento no Nordeste e no Oeste | Médio prazo (2-4 anos) |

| Adoção Crescente por Redes de Fast-Food e Restaurantes de Serviço Rápido | +0.7% | Nacional, com adoção antecipada em mercados urbanos | Curto prazo (≤ 2 anos) |

| Crescente Popularidade de Lanches Funcionais e "Melhores para Você" | +0.5% | Nacional, com posicionamento premium em mercados costeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Conhecimento sobre Hipertensão

A crescente conscientização sobre a relação da hipertensão com o sódio dietético está remodelando fundamentalmente as decisões de compra dos consumidores e impulsionando a demanda por ingredientes. As estatísticas de 2024 da Associação Americana do Coração revelam que a prevalência de hipertensão deve aumentar de 51,2% em 2020 para 61,0% até 2050, com impactos desproporcionais nas populações negra, hispânica e indígena americana/nativa do Alasca [2]Fonte: Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral - Atualização 2024," heart.org. Essa mudança demográfica está levando os fabricantes de alimentos a reformular produtos de forma proativa, em vez de reagir à pressão regulatória. A ferramenta de Indicadores de Doenças Crônicas dos Centros de Controle e Prevenção de Doenças[3]Fonte: Centros de Controle e Prevenção de Doenças, "Ferramenta de Indicadores de Doenças Crônicas," cdc.gov, atualizada em 2024, fornece dados de hipertensão em nível estadual que permitem o marketing direcionado de produtos com sódio reduzido em regiões de alta prevalência. A disposição dos consumidores em pagar prêmios por produtos posicionados como saudáveis está criando margens sustentáveis para os fornecedores de ingredientes, com a aceitação do cloreto de potássio crescendo significativamente à medida que as mensagens de saúde melhoram. A tendência se estende além das preocupações individuais com a saúde para abranger o bem-estar familiar, especialmente à medida que os pais buscam estabelecer padrões alimentares mais saudáveis para as crianças em resposta às crescentes taxas de obesidade infantil.

Diretrizes Rigorosas da FDA para Redução de Sódio em Alimentos Processados e Embalados

As metas voluntárias de redução de sódio da Fase II da FDA estão transformando o mercado ao estabelecer benchmarks específicos para 163 categorias de alimentos, de acordo com artigo publicado pela FDA (Administração de Alimentos e Medicamentos dos EUA) em Emite Orientação Preliminar com Níveis-Alvo Mais Baixos para Determinados Alimentos em agosto de 2024. A iniciativa da agência de reduzir a ingestão média de sódio para 2.750 mg por dia até 2030 cria requisitos de conformidade que influenciam diretamente a demanda por ingredientes. O sistema de rotulagem nutricional frontal de embalagens proposto pela FDA, que exige a categorização de sódio como Alto,

Médio,

ou "Baixo", torna a não conformidade visível para os consumidores, obrigando os fabricantes a reformular produtos ou arriscar a perda de participação de mercado. Esta regra foi iniciada até julho de 2025. Apesar de ser voluntário, o arcabouço regulatório se mostra eficaz, pois os fabricantes antecipam possíveis regulamentações obrigatórias caso as metas voluntárias não sejam cumpridas. A pressão federal se intensifica por meio de iniciativas estaduais, incluindo a Lei de Segurança Alimentar da Califórnia e as restrições de ingredientes da Virgínia Ocidental. Além disso, a definição atualizada de "saudável" da FDA para alegações de conteúdo nutricional, finalizada em dezembro de 2024, implementa limites de sódio que incentivam a reformulação em múltiplas categorias de produtos.

Crescente Prevalência de Doenças Cardiovasculares

A prevalência de doenças cardiovasculares continua sua trajetória ascendente, com os Centros de Controle e Prevenção de Doenças mostrando que a proporção de adultos que tiveram um ataque cardíaco/infarto do miocárdio nos Estados Unidos foi de 3,2% na região Noroeste em 2023 (em comparação com 2,6% em 2022), 3,3% no Meio-Oeste (3,2% em 2022), 3,4% no Sul (3,3% em 2022), entre outros. O ônus econômico das doenças cardiovasculares, significativamente influenciado pela ingestão dietética de sódio, cria argumentos de negócios convincentes para iniciativas de redução de sódio em toda a cadeia de valor alimentar. As disparidades regionais nos resultados de saúde cardiovascular estão impulsionando a implantação direcionada de ingredientes, com as maiores taxas de prevalência entre mulheres negras (59%) e homens negros (58,9%) criando oportunidades para reformulações de produtos culturalmente relevantes, de acordo com os dados publicados pela Associação Americana do Coração nas Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral de 2024. A correlação entre a ingestão de sódio e o risco cardiovascular está sendo cada vez mais quantificada, com pesquisas indicando que cada dólar gasto em redução de sódio pode gerar grande economia em custos de saúde. As pressões sobre o sistema de saúde estão criando demanda institucional por produtos com sódio reduzido, particularmente em serviços de alimentação hospitalar e ambientes de cuidados gerenciados, onde os resultados de saúde da população impactam diretamente o desempenho financeiro.

Avanços em Tecnologias e Ingredientes de Redução de Sal

Desenvolvimentos tecnológicos recentes melhoraram as capacidades de redução de sódio em aplicações alimentares que anteriormente eram difíceis de reformular. Essas aplicações incluem carnes processadas, produtos de panificação, lanches e produtos lácteos. Novas soluções abordam desafios relacionados ao sabor, textura e conservação, permitindo que os fabricantes mantenham a qualidade do produto enquanto reduzem o teor de sódio. Por exemplo, a tecnologia de micropartículas da MicroSalt aumenta a área de exposição superficial das partículas de sal, permitindo melhor distribuição de sabor e redução natural de sódio sem reformulação extensiva. Essa tecnologia demonstrou eficácia em várias categorias de alimentos, particularmente em lanches e temperos. Além disso, os extratos de levedura Maxarome da DSM aproveitam nucleotídeos naturais para fornecer realce de umami e mascarar notas indesejadas, possibilitando estratégias mais agressivas de redução de sódio. A integração da biotecnologia com a ciência dos alimentos criou soluções que abordam múltiplos desafios de formulação, incluindo realce de sabor, controle microbiano e estabilidade de vida útil, tornando a redução de sódio mais viável para fabricantes de alimentos em diversas categorias de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Ingredientes de Redução de Sódio | -0.8% | Nacional, com maior impacto em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Complexidade na Reformulação de Receitas Tradicionais | -0.6% | Nacional, com maior impacto em alimentos étnicos e regionais | Médio prazo (2-4 anos) |

| Desafios na Manutenção de uma Experiência Sensorial Consistente | -0.4% | Nacional, com maior impacto em segmentos premium | Médio prazo (2-4 anos) |

| Lacunas de Conscientização do Consumidor Dificultam o Crescimento | -0.3% | Nacional, com variações em nível estadual | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Ingredientes de Redução de Sódio

O prêmio econômico associado aos agentes de redução de sódio cria pressão significativa sobre as margens dos fabricantes de alimentos, particularmente em categorias sensíveis ao preço, onde a disposição dos consumidores em pagar por benefícios à saúde permanece limitada. O cloreto de potássio, o substituto de sódio mais amplamente adotado, normalmente custa de 3 a 5 vezes mais do que o cloreto de sódio, criando inflação imediata nos custos de matéria-prima que os fabricantes devem absorver ou repassar aos consumidores, de acordo com a Cargill. Tecnologias avançadas como extratos de levedura e misturas de aminoácidos exigem prêmios ainda maiores, com alguns agentes especializados custando de 10 a 15 vezes mais do que o sal convencional. Os custos de conformidade com a rotulagem frontal de embalagens proposta pela FDA em 2025, estimados em USD 191-530 milhões anuais para o setor, agravam as pressões sobre os custos de ingredientes ao exigir investimentos simultâneos em reformulação e conformidade regulatória. As restrições na cadeia de suprimentos para ingredientes especializados criam volatilidade adicional de custos, pois a capacidade de produção limitada permite que os fornecedores mantenham estruturas de preços premium que podem não refletir os custos de produção subjacentes.

Complexidade na Reformulação de Receitas Tradicionais

A complexidade da reformulação de receitas vai além da simples substituição de ingredientes para abranger mudanças fundamentais nos parâmetros de processamento, considerações sobre vida útil e gestão do perfil sensorial. As formulações alimentares tradicionais frequentemente dependem das propriedades multifuncionais do sódio, incluindo retenção de umidade, controle microbiano e desenvolvimento de textura, exigindo abordagens abrangentes de reformulação que abordem cada função separadamente. Os padrões atualizados de refeições escolares do Departamento de Agricultura dos EUA, implementando redução de 15% de sódio nos almoços e 10% nos cafés da manhã até julho de 2027, demonstram os desafios técnicos de manter padrões nutricionais e sensoriais enquanto se reduz o sódio. As categorias de alimentos étnicos e regionais enfrentam desafios particulares, pois os perfis de sabor tradicionais podem ser fundamentalmente alterados pela redução de sódio, exigindo extensos testes com consumidores e estratégias graduais de reformulação. As emendas propostas pela FDA aos padrões de identidade, permitindo substitutos de sal em alimentos padronizados, criam caminhos regulatórios, mas também introduzem complexidade de formulação à medida que os fabricantes navegam por novos processos de aprovação de ingredientes. Modificações nos equipamentos de fabricação podem ser necessárias para acomodar as novas propriedades dos ingredientes, criando requisitos adicionais de investimento de capital que os fabricantes menores podem ter dificuldade em justificar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Natural Ganha Impulso Apesar da Dominância do Sintético

Os agentes sintéticos de redução de sódio mantêm sua posição dominante com 55,12% de participação de mercado em 2025, aproveitando a infraestrutura de fabricação estabelecida e as vantagens de custo que permitem ampla penetração de mercado em aplicações sensíveis ao preço. O segmento sintético se beneficia de décadas de pesquisa e desenvolvimento, resultando em desempenho altamente estável e consistente em várias aplicações alimentares. As economias de escala na fabricação e os processos de produção otimizados continuam a tornar os agentes sintéticos uma opção economicamente atraente para os fabricantes de alimentos que buscam soluções econômicas de redução de sódio. No entanto, os agentes naturais de redução de sódio estão experimentando crescimento robusto a um CAGR de 7,42% até 2031, impulsionados pelas tendências de rótulo limpo e pela preferência do consumidor por reconhecimento.

A aceleração do segmento natural reflete os avanços tecnológicos na produção de extrato de levedura e no desenvolvimento de ingredientes à base de fermentação, com empresas como a DSM aproveitando seu portfólio Maxarome para fornecer realce de umami por meio de nucleotídeos naturais. As soluções de redução de sódio à base de cogumelos estão emergindo como uma alternativa natural particularmente promissora. O reconhecimento GRAS da FDA de vários substitutos naturais de sódio está expandindo as opções de formulação, enquanto a disposição dos consumidores em pagar prêmios por soluções naturais está melhorando a economia do segmento, apesar dos maiores custos de matéria-prima. O segmento natural está experimentando investimentos significativos em pesquisa e desenvolvimento, levando a perfis de funcionalidade e sabor aprimorados. O apoio regulatório global e a crescente conscientização dos consumidores sobre agentes de rótulo limpo continuam a fortalecer a posição de mercado das soluções naturais de redução de sódio.

Por Tipo: A Inovação à Base de Levedura Desafia a Liderança dos Sais Minerais

Os sais minerais comandam a maior participação de mercado com 39,20% em 2025, com o cloreto de potássio servindo como o principal elemento para a redução de sódio em múltiplas aplicações devido à sua proporção de substituição 1:1 e status GRAS, conforme citado pela Administração de Alimentos e Medicamentos (Código de Regulamentações Federais, 2025). A ampla adoção de sais minerais é ainda mais apoiada por sua relação custo-benefício e perfil de segurança estabelecido em aplicações alimentares. O cloreto de magnésio está ganhando força como um sal mineral alternativo, oferecendo propriedades funcionais semelhantes enquanto atende a necessidades específicas de aplicação em laticínios e alimentos processados. A versatilidade dos sais minerais vai além da redução de sódio para incluir benefícios funcionais como realce de textura e conservação.

Os agentes à base de levedura representam a categoria de produto de crescimento mais rápido com um CAGR de 8,45% até 2031, impulsionados por suas capacidades superiores de realce de umami e propriedades multifuncionais. Esses agentes abordam os desafios sensoriais associados à redução tradicional de sódio, fornecendo realce de sabor salgado que mascara as notas metálicas frequentemente associadas ao cloreto de potássio. A eficácia dessas soluções levou ao aumento da adoção em várias categorias de alimentos, particularmente em carnes processadas e lanches. Os aminoácidos e glutamatos mantêm demanda estável em aplicações específicas, particularmente em alimentos étnicos onde o realce de umami é culturalmente importante, enquanto a categoria "Outros" abrange tecnologias emergentes como oleorresinas encapsuladas e agentes modificados por enzimas que permitem estratégias direcionadas de redução de sódio. O mercado continua a evoluir com inovações em combinações de ingredientes e tecnologias de processamento que otimizam os perfis de sabor enquanto atingem as metas de redução de sódio.

Por Aplicação: A Aceleração dos Lácteos Contrasta com a Estabilidade da Panificação

O segmento de panificação e confeitaria mantém sua posição de liderança com 33,05% de participação de mercado em 2025, refletindo o alto teor de sódio do setor e a pressão regulatória para reformular produtos que constituem alimentos básicos da dieta. Pesquisas sobre pão integral com baixo teor de sal demonstram o potencial dos extratos de especiarias para dobrar o conteúdo de ácido gama-aminobutírico enquanto melhoram a percepção de salinidade, indicando caminhos tecnológicos para manter a aceitação do consumidor durante a redução de sódio. A estabilidade do segmento reflete os desafios técnicos da redução de sódio em produtos de panificação, onde o sal desempenha funções críticas no desenvolvimento do glúten, controle do fermento e extensão da vida útil. A crescente demanda dos consumidores por opções de panificação mais saudáveis, aliada às rigorosas diretrizes de redução de sódio da FDA, leva os fabricantes a adotar soluções inovadoras de redução de sódio.

Os produtos lácteos estão experimentando o crescimento mais rápido com um CAGR de 7,56% até 2031, impulsionados pelo alto teor de sódio tradicionalmente presente no setor e pelo crescente escrutínio regulatório. Condimentos, temperos e molhos enfrentam desafios únicos devido ao seu papel como realçadores de sabor, exigindo soluções sofisticadas de ingredientes que mantenham o impacto no sabor enquanto reduzem o teor de sódio. Carnes e produtos cárneos se beneficiam de aplicações estabelecidas de cloreto de potássio, enquanto a categoria de lanches está aproveitando tecnologias de microencapsulação para alcançar redução significativa de sódio sem comprometimento sensorial. A crescente prevalência de doenças cardiovasculares e hipertensão entre os americanos impulsiona os fabricantes de alimentos nesses segmentos a priorizar iniciativas de redução de sódio.

Análise Geográfica

A região Nordeste comanda a maior participação de mercado com 36,60% em 2025, aproveitando sua densa concentração de instalações de fabricação de alimentos e proximidade com os centros de tomada de decisão regulatória que impulsionam a adoção antecipada de iniciativas de redução de sódio. O crescimento da região até 2030 reflete investimentos sustentados em infraestrutura de processamento de alimentos, com grandes projetos como a instalação de USD 650 milhões da Fairlife em Nova York demonstrando compromisso contínuo com a base de fabricação da região em setembro de 2024. Os níveis de conscientização sobre saúde dos consumidores nas áreas metropolitanas do Nordeste superam as médias nacionais, criando oportunidades de mercado premium para produtos com sódio reduzido que justificam custos mais elevados de ingredientes. As cadeias de suprimentos estabelecidas da região para agentes especializados e o acesso a instituições de pesquisa fornecem vantagens competitivas no desenvolvimento e implantação de tecnologias avançadas de redução de sódio.

A região Sul está experimentando o crescimento mais dinâmico com um CAGR de 8,12% até 2031, impulsionado pela expansão da capacidade de fabricação de alimentos e pela evolução das preferências dos consumidores em direção a opções mais saudáveis. Investimentos em fabricação totalizando mais de USD 400 milhões no Tennessee e na Carolina do Sul estão criando novos centros de demanda por ingredientes de redução de sódio, enquanto as crescentes populações urbanas da região estão impulsionando maior consciência sobre saúde, conforme publicado pelo Site Selection Group em fevereiro de 2024. A maior prevalência de doenças cardiovasculares no Sul, particularmente entre certos grupos demográficos, está criando oportunidades direcionadas para a implantação de ingredientes de redução de sódio em categorias de alimentos culturalmente relevantes. As iniciativas estaduais de apoio a opções alimentares mais saudáveis estão amplificando a pressão regulatória federal, enquanto as vantagens de custo da região na fabricação estão atraindo empresas alimentícias que buscam implementar estratégias de redução de sódio em escala.

As regiões do Meio-Oeste e Oeste mantêm papéis complementares no ecossistema de mercado, com o Meio-Oeste fornecendo demanda estável de fabricantes estabelecidos de alimentos processados e o Oeste impulsionando o posicionamento premium e a adoção de inovações. A infraestrutura agrícola do Meio-Oeste apoia o fornecimento econômico de ingredientes, enquanto a disposição dos consumidores do Oeste em pagar prêmios por produtos posicionados como saudáveis cria margens sustentáveis para tecnologias avançadas de redução de sódio. As variações regionais na implementação regulatória e na aceitação dos consumidores estão criando oportunidades para estratégias direcionadas de implantação de ingredientes que abordam as condições e preferências do mercado local.

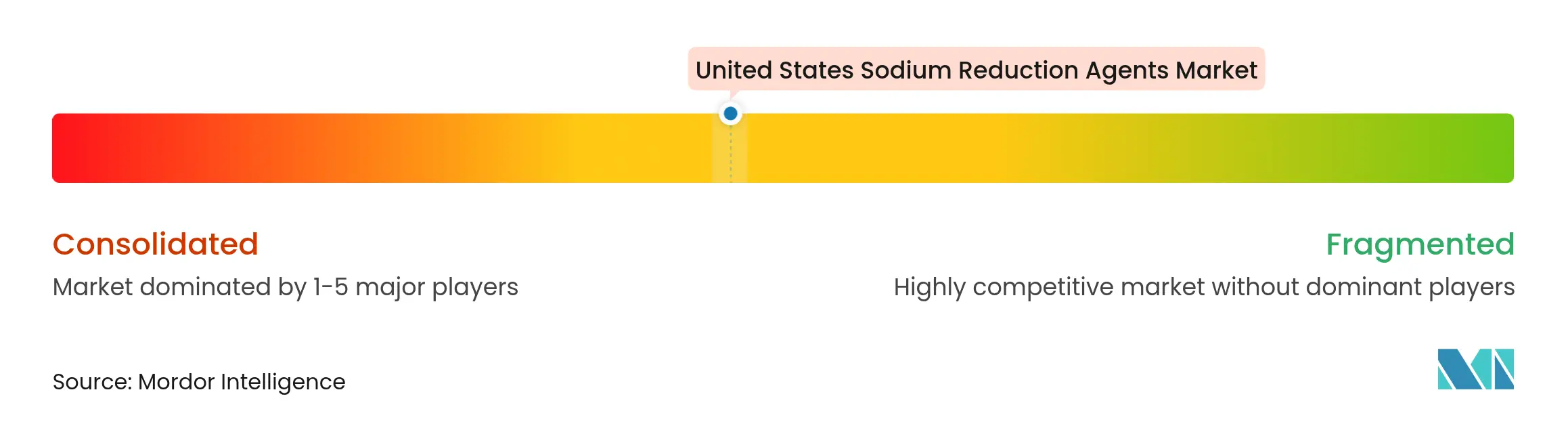

Cenário Competitivo

O mercado de agentes de redução de sódio dos Estados Unidos exibe concentração moderada, refletindo a presença de vários players estabelecidos ao lado de especialistas em tecnologia emergentes. Grandes players como DSM-Firmenich AG, Kerry Group plc, Cargill, Incorporated, Tate & Lyle PLC e Givaudan S.A. aproveitam suas capacidades de escala global para desenvolver plataformas abrangentes de redução de sódio, enquanto inovadores menores se concentram em tecnologias inovadoras que abordam desafios específicos de aplicação.

A dinâmica competitiva é caracterizada pela diferenciação tecnológica em vez de competição por preço, pois os fabricantes buscam soluções que ofereçam resultados sensoriais superiores enquanto atendem aos requisitos regulatórios. Os investimentos em pesquisa e desenvolvimento em novas tecnologias de redução de sódio continuam a moldar o crescimento do mercado, com os fabricantes se concentrando em ingredientes que mantêm os perfis de sabor enquanto alcançam menor teor de sódio. Os padrões estratégicos se concentram na integração vertical e na aquisição de tecnologia, com empresas construindo portfólios abrangentes que abordam múltiplos aspectos da redução de sódio. A expansão dos portfólios de produtos por meio de fusões e aquisições permite que os fabricantes ofereçam soluções completas de redução de sódio, enquanto os investimentos em capacidades de produção fortalecem sua posição de mercado.

A plataforma Tastesense do Kerry Group exemplifica essa abordagem, proporcionando até 60% de redução de sódio enquanto mantém as propriedades sensoriais em diversas aplicações em 2024. Disruptores emergentes como a MicroSalt estão aproveitando tecnologias patenteadas de micropartículas para criar vantagens competitivas, enquanto players estabelecidos respondem por meio de parcerias estratégicas e acordos de licenciamento de tecnologia. O processo de reconhecimento GRAS da FDA cria barreiras regulatórias para empresas com ingredientes aprovados, enquanto a proteção por patentes permite vantagens competitivas sustentadas para tecnologias inovadoras.

Líderes do Setor de Agentes de Redução de Sódio dos Estados Unidos

DSM-Firmenich AG

Kerry Group plc

Cargill, Incorporated

Givaudan S.A.

Tate & Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ajinomoto Health & Nutrition North America, Inc. (AHN) apresentou duas plataformas inovadoras, Salt Answer e Palate Perfect, com o objetivo de auxiliar os fabricantes de alimentos a navegar pelas crescentes demandas por sódio reduzido, sabor aprimorado e formulações eficientes. Essas introduções destacam o compromisso contínuo da AHN em enfrentar os desafios do setor por meio de inovações orientadas pela ciência e centradas no consumidor.

- Maio de 2025: A SaltWise adquiriu a Green Salt, uma empresa conhecida por seu substituto de sal à base de espargo-do-mar. O produto da Green Salt contém 50% menos sódio do que o sal tradicional e utiliza ingredientes naturais. A aquisição fortalece a posição da SaltWise no mercado de alternativas ao sal dos EUA. Os produtos da Green Salt receberam reconhecimento do The New York Times e são utilizados por chefs e nutricionistas por seu perfil de sabor e menor teor de sódio.

- Maio de 2023: A Cargill lançou novas soluções de ingredientes de sal mineral nos Estados Unidos, incluindo farinha de sal marinho e produtos de sal rosa do Himalaia, para atender à crescente demanda por opções alimentares mais saudáveis. A farinha de sal marinho, um cloreto de sódio em pó fino, permite mistura precisa e distribuição uniforme em aplicações como sopas em pó, cereais e lanches. As empresas de alimentos e bebidas podem usar esses produtos para reduzir os níveis de sódio em suas formulações.

Escopo do Relatório do Mercado de Agentes de Redução de Sódio dos Estados Unidos

O mercado de ingredientes de redução de sódio dos Estados Unidos é segmentado por tipo de produto e aplicação. Com base no tipo de produto, o mercado é segmentado em aminoácidos e glutamatos, sais minerais, extratos de levedura e outros. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, condimentos, temperos e molhos, laticínios e alimentos congelados, carnes e produtos cárneos, lanches e outros.

| Sintético |

| Natural |

| Sais Minerais |

| Aminoácidos e Glutamatos |

| Ingredientes à Base de Levedura |

| Outros |

| Panificação e Confeitaria |

| Condimentos, Temperos e Molhos |

| Produtos Lácteos |

| Carnes e Produtos Cárneos |

| Lanches |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Fonte | Sintético |

| Natural | |

| Por Tipo | Sais Minerais |

| Aminoácidos e Glutamatos | |

| Ingredientes à Base de Levedura | |

| Outros | |

| Por Aplicação | Panificação e Confeitaria |

| Condimentos, Temperos e Molhos | |

| Produtos Lácteos | |

| Carnes e Produtos Cárneos | |

| Lanches | |

| Outros | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes de redução de sódio dos EUA

O mercado é avaliado em USD 501,36 milhões em 2026, com previsão de atingir USD 666,57 milhões até 2031.

Qual tipo de produto lidera o mercado de ingredientes de redução de sódio dos EUA?

Os sais minerais, principalmente o cloreto de potássio, detêm 39,20% de participação e permanecem a categoria de produto dominante.

Qual região apresenta o crescimento mais rápido?

A região Sul registra o maior CAGR de 8,12% até 2031, impulsionado por novos investimentos em fabricação de alimentos e crescente conscientização sobre o risco cardiovascular.

Como os rótulos frontais de embalagens da FDA afetarão a adoção?

O sistema de semáforo proposto sinalizará publicamente os alimentos com alto teor de sódio, motivando os fabricantes a reformular com ingredientes de redução de sódio para evitar impacto negativo nas prateleiras.

Página atualizada pela última vez em: