Tamanho do mercado de proteína animal da América do Norte

| Período de Estudo | 2017 - 2029 | |

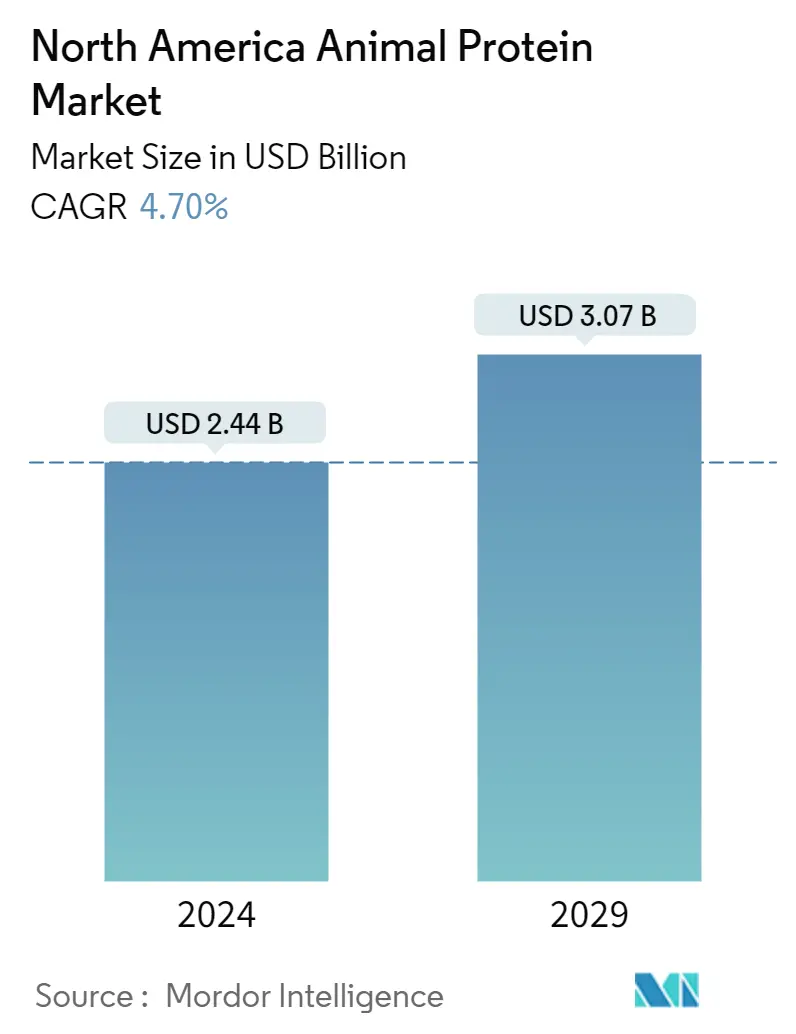

| Tamanho do Mercado (2024) | 2.44 bilhões de dólares | |

| Tamanho do Mercado (2029) | 3.07 bilhões de dólares | |

| Maior participação por usuário final | Alimentos e Bebidas | |

| CAGR (2024 - 2029) | 4.70 % | |

| Maior participação por país | Estados Unidos | |

| Concentração do Mercado | Baixo | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de proteína animal da América do Norte

O tamanho do mercado de proteína animal da América do Norte é estimado em US$ 2,44 bilhões em 2024, e deverá atingir US$ 3,07 bilhões até 2029, crescendo a um CAGR de 4,70% durante o período de previsão (2024-2029).

O segmento de suplementos detém uma participação significativa com o crescente consumidor preocupado com a saúde em toda a região, o segmento registrará um crescimento anual de 4,92% de 2023-2024

- O segmento de usuário final de FB, particularmente o subsegmento de lanches, impulsiona o mercado e deverá registrar um CAGR de 3,10% em valor durante o período de previsão. A preferência do consumidor pela proteína animal, em particular, está crescendo devido ao seu alto valor nutricional e qualidades funcionais como espuma, emulsificação, gelificação, etc., que são procuradas por todos os subsegmentos de AB. Em 2021, um em cada quatro consumidores dos EUA disse que rico em proteínas é uma qualidade muito importante na escolha de quais lanches comer, indicando a alta demanda por lanches proteicos. Isto vale especialmente para os consumidores millennials. Os consumidores procuram lanches proteicos por vários motivos, incluindo conforto, energia, suporte muscular, perda de peso e envelhecimento saudável.

- O segmento de suplementos, auxiliado pelo subsegmento de nutrição esportiva e de desempenho, é o subsegmento que mais cresce e deverá registrar um CAGR de 6,47% em valor durante o período de previsão. Isto é apoiado pelo crescente número de consumidores que utilizam proteína animal para melhorar as suas atividades em ginásios e centros de fitness. A proteína whey é a proteína animal mais comumente usada em produtos de nutrição esportiva e de desempenho. A proteína whey contém aminoácidos de cadeia ramificada, um tipo de aminoácido que auxilia no desenvolvimento muscular.

- Por outro lado, os alimentos infantis lutaram para ganhar quota de mercado durante o período em análise, devido à proeminência da proteína vegetal no subsegmento, que resultou da intolerância à lactose dos recém-nascidos e de sistemas digestivos mais fracos. Nos Estados Unidos, cerca de 2,5% das crianças menores de três anos eram alérgicas ao leite em 2021, o que foi um revés para o mercado.

Os Estados Unidos representaram a maior parte da participação em 2022 devido ao forte consumo de carne e laticínios de origem animal

- Entre os países da América do Norte, os Estados Unidos foram responsáveis pela maior participação de mercado em 2022 devido ao alto consumo per capita de proteínas animais, especialmente proteínas lácteas, que aumentou de 75,06 para 76,22 g/capita/dia em 2018-2019. No entanto, os Estados Unidos registaram uma taxa de crescimento anual reduzida de 1,54% em volume em 2020-2021 devido à diminuição da procura de proteínas por parte da indústria de suplementos desportivos. Esta diminuição foi atribuída à interrupção dos regimes de fitness dos consumidores e à redução da dependência de suplementos proteicos, resultando num declínio de -3,34% no consumo de proteína animal através do subsegmento de nutrição desportiva.

- A taxa de crescimento anual do segmento de alimentos e bebidas inclinou-se para 1,18% em valor em 2022 devido ao índice de preços de alimentos para carnes, aves e peixes dos EUA, que aumentou 4,3%, e ao índice de cereais e panificação que aumentou 2,9% em 2021.

- No entanto, durante o período de previsão, prevê-se que o México registre o maior CAGR de 5,94% em valor, impulsionado principalmente pelo setor de alimentos e bebidas. O apoio governamental através de iniciativas como o Acordo Canadá-Estados Unidos-México (CUSMA), que entrou em vigor em 1 de Julho de 2020, para promover o comércio, reduzir tarifas e aumentar o crescimento económico, impulsionou significativamente o crescimento do mercado de proteína animal.

- No entanto, o Canadá é responsável pela segunda maior participação de mercado, observando um crescimento significativo de cerca de 15% em volume de 2016 a 2022. Devido à elevada produção nacional do país, cerca de 72.360 toneladas de queijo processado foram produzidas no Canadá em 2020, acima das 65.320 toneladas em 2019. As proteínas de insetos estão ganhando popularidade no segmento de alimentação animal e observaram a maior taxa de crescimento anual durante todo o período de revisão de 7,90% em 2021 devido aos seus preços baixos, estimados em atingir US$ 5,9 por kg em 2022.

Tendências do mercado de proteína animal na América do Norte

- Alimentos orgânicos para bebês para impulsionar o mercado no futuro

- Grandes players comerciais lideram o crescimento da indústria de panificação

- Bebida fortificada testemunhará um aumento nas vendas durante o período de previsão

- A mudança do consumidor em direção a dietas baixas em carboidratos representa uma ameaça ao crescimento do mercado

- Aumento na demanda por pacotes de dose única pode aumentar a produção

- Principais atores para focar na fortificação e no enriquecimento nutricional

- Alternativas lácteas testemunharão uma taxa de crescimento significativa

- Enfatizando a conscientização e a inovação; força motriz por trás do crescimento do mercado de nutrição para idosos

- Grandes oportunidades para produtos alternativos à carne

- O início eletrônico emergirá como um dos canais preferidos

- Principais participantes concentrando-se mais em ingredientes saudáveis após o COVID-19

- Nutrição esportiva/desempenho testemunhará um crescimento significativo durante o período de previsão

- Demanda constante dos Estados Unidos para apoiar o mercado

- Indústria cosmética será impulsionada pela sinergia de inovação e influência das mídias sociais

Visão geral da indústria de proteína animal da América do Norte

O mercado de proteína animal da América do Norte é fragmentado, com as cinco principais empresas ocupando 22,58%. Os principais players deste mercado são Ajinomoto Co. Inc., Arla Foods amba, Darling Ingredients Inc., Glanbia PLC e Kerry Group PLC (classificados em ordem alfabética).

Líderes do mercado de proteína animal da América do Norte

Ajinomoto Co. Inc.

Arla Foods amba

Darling Ingredients Inc.

Glanbia PLC

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Farbest-Tallman Foods Corporation, Groupe Lactalis, Milk Specialties Global, Tessenderlo Group.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de proteína animal da América do Norte

- Agosto de 2022 Optimum Nutrition anunciou o lançamento de seu novo Gold Standard Protein Shake. O RTD está disponível nos sabores chocolate e baunilha e é formulado com 24 gramas de proteína por porção.

- Agosto de 2021 A Darling Ingredients expandiu suas instalações de fabricação existentes, que incluem a primeira operação de Nebraska dedicada exclusivamente à conversão de aves. Esta unidade fabril ampliada também facilitará a conversão de proteínas.

- Agosto de 2021 Arla Foods amba lançou no mercado MicelPure, um isolado de caseína micelar. O novo isolado de caseína micelar contém um mínimo de 87% de proteína nativa e tem baixo teor de lactose e gordura, é estável ao calor e tem sabor neutro. É usado principalmente em aplicações de RTD, bebidas com alto teor de proteína e shakes em pó.

Relatório de mercado de proteína animal da América do Norte – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. INTRODUÇÃO

- 2.1 Premissas do Estudo e Definição de Mercado

- 2.2 Escopo do Estudo

- 2.3 Metodologia de Pesquisa

3. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

- 3.1 Volume do mercado de usuários finais

- 3.1.1 Comida para Bebê e Fórmula Infantil

- 3.1.2 Padaria

- 3.1.3 Bebidas

- 3.1.4 Cereais do café da manhã

- 3.1.5 Condimentos/Molhos

- 3.1.6 Confeitaria

- 3.1.7 Laticínios e produtos alternativos ao leite

- 3.1.8 Nutrição de Idosos e Nutrição Médica

- 3.1.9 Produtos alternativos de carne/aves/frutos do mar e carne

- 3.1.10 Produtos alimentícios RTE/RTC

- 3.1.11 Lanches

- 3.1.12 Nutrição Esportiva/Desempenho

- 3.1.13 Alimentação animal

- 3.1.14 Cuidados Pessoais e Cosméticos

- 3.2 Tendências de consumo de proteínas

- 3.2.1 Animal

- 3.3 Tendências de produção

- 3.3.1 Animal

- 3.4 Quadro regulamentar

- 3.4.1 Canadá

- 3.4.2 Estados Unidos

- 3.5 Análise da cadeia de valor e canal de distribuição

4. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

- 4.1 Tipo de proteína

- 4.1.1 Caseína e Caseinatos

- 4.1.2 Colágeno

- 4.1.3 Proteína de Ovo

- 4.1.4 Gelatina

- 4.1.5 Proteína de Inseto

- 4.1.6 Proteína do leite

- 4.1.7 Proteína de soro

- 4.1.8 Outras proteínas animais

- 4.2 Usuário final

- 4.2.1 Alimentação animal

- 4.2.2 Alimentos e Bebidas

- 4.2.2.1 Por subusuário final

- 4.2.2.1.1 Padaria

- 4.2.2.1.2 Bebidas

- 4.2.2.1.3 Cereais do café da manhã

- 4.2.2.1.4 Condimentos/Molhos

- 4.2.2.1.5 Confeitaria

- 4.2.2.1.6 Laticínios e produtos alternativos ao leite

- 4.2.2.1.7 Produtos alimentícios RTE/RTC

- 4.2.2.1.8 Lanches

- 4.2.3 Cuidados Pessoais e Cosméticos

- 4.2.4 Suplementos

- 4.2.4.1 Por subusuário final

- 4.2.4.1.1 Comida para Bebê e Fórmula Infantil

- 4.2.4.1.2 Nutrição de Idosos e Nutrição Médica

- 4.2.4.1.3 Nutrição Esportiva/Desempenho

- 4.3 País

- 4.3.1 Canadá

- 4.3.2 México

- 4.3.3 Estados Unidos

- 4.3.4 Resto da América do Norte

5. CENÁRIO COMPETITIVO

- 5.1 Principais movimentos estratégicos

- 5.2 Análise de participação de mercado

- 5.3 Cenário da Empresa

- 5.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 5.4.1 Agropur Dairy Cooperative

- 5.4.2 Ajinomoto Co. Inc.

- 5.4.3 Arla Foods amba

- 5.4.4 Darling Ingredients Inc.

- 5.4.5 Farbest-Tallman Foods Corporation

- 5.4.6 Glanbia PLC

- 5.4.7 Groupe Lactalis

- 5.4.8 Kerry Group PLC

- 5.4.9 Milk Specialties Global

- 5.4.10 Tessenderlo Group

6. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNA

7. APÊNDICE

- 7.1 Visão geral global

- 7.1.1 Visão geral

- 7.1.2 Estrutura das Cinco Forças de Porter

- 7.1.3 Análise da Cadeia de Valor Global

- 7.1.4 Dinâmica de Mercado (DROs)

- 7.2 Fontes e referências

- 7.3 Lista de tabelas e figuras

- 7.4 Insights primários

- 7.5 Pacote de dados

- 7.6 Glossário de termos

Segmentação da indústria de proteína animal da América do Norte

Caseína e Caseinatos, Colágeno, Proteína de Ovo, Gelatina, Proteína de Inseto, Proteína de Leite, Proteína de Soro de Leite são cobertos como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Canadá, México e Estados Unidos são cobertos como segmentos por país.

- O segmento de usuário final de FB, particularmente o subsegmento de lanches, impulsiona o mercado e deverá registrar um CAGR de 3,10% em valor durante o período de previsão. A preferência do consumidor pela proteína animal, em particular, está crescendo devido ao seu alto valor nutricional e qualidades funcionais como espuma, emulsificação, gelificação, etc., que são procuradas por todos os subsegmentos de AB. Em 2021, um em cada quatro consumidores dos EUA disse que rico em proteínas é uma qualidade muito importante na escolha de quais lanches comer, indicando a alta demanda por lanches proteicos. Isto vale especialmente para os consumidores millennials. Os consumidores procuram lanches proteicos por vários motivos, incluindo conforto, energia, suporte muscular, perda de peso e envelhecimento saudável.

- O segmento de suplementos, auxiliado pelo subsegmento de nutrição esportiva e de desempenho, é o subsegmento que mais cresce e deverá registrar um CAGR de 6,47% em valor durante o período de previsão. Isto é apoiado pelo crescente número de consumidores que utilizam proteína animal para melhorar as suas atividades em ginásios e centros de fitness. A proteína whey é a proteína animal mais comumente usada em produtos de nutrição esportiva e de desempenho. A proteína whey contém aminoácidos de cadeia ramificada, um tipo de aminoácido que auxilia no desenvolvimento muscular.

- Por outro lado, os alimentos infantis lutaram para ganhar quota de mercado durante o período em análise, devido à proeminência da proteína vegetal no subsegmento, que resultou da intolerância à lactose dos recém-nascidos e de sistemas digestivos mais fracos. Nos Estados Unidos, cerca de 2,5% das crianças menores de três anos eram alérgicas ao leite em 2021, o que foi um revés para o mercado.

| Caseína e Caseinatos |

| Colágeno |

| Proteína de Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do leite |

| Proteína de soro |

| Outras proteínas animais |

| Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria |

| Bebidas | ||

| Cereais do café da manhã | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e produtos alternativos ao leite | ||

| Produtos alimentícios RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil |

| Nutrição de Idosos e Nutrição Médica | ||

| Nutrição Esportiva/Desempenho | ||

| Canadá |

| México |

| Estados Unidos |

| Resto da América do Norte |

| Tipo de proteína | Caseína e Caseinatos | ||

| Colágeno | |||

| Proteína de Ovo | |||

| Gelatina | |||

| Proteína de Inseto | |||

| Proteína do leite | |||

| Proteína de soro | |||

| Outras proteínas animais | |||

| Usuário final | Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria | |

| Bebidas | |||

| Cereais do café da manhã | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Laticínios e produtos alternativos ao leite | |||

| Produtos alimentícios RTE/RTC | |||

| Lanches | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil | |

| Nutrição de Idosos e Nutrição Médica | |||

| Nutrição Esportiva/Desempenho | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto da América do Norte | |||

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A taxa de penetração é definida como a porcentagem do volume do mercado de usuários finais fortificados com proteínas no volume geral do mercado de usuários finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.