Tamaño y Participación del Mercado de Servicios de Helicópteros Offshore en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Helicópteros Offshore en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Helicópteros Offshore en América del Norte crezca de USD 1,17 mil millones en 2025 a USD 1,22 mil millones en 2026, y se prevé que alcance USD 1,5 mil millones en 2031 a una CAGR del 4,16% durante 2026-2031. Los ciclos de modernización de flotas que favorecen las plataformas súper-medianas, los programas de perforación en aguas profundas del Golfo de México y la primera ola de construcción eólica offshore en el Atlántico sustentan una demanda estable, incluso cuando la volatilidad del precio del petróleo deja de ser el principal determinante del crecimiento. Los operadores están reestructurando sus costos retirando los helicópteros bimotores pesados de alto consumo de combustible e introduciendo aeronaves Leonardo AW189, Airbus H175 y Bell 525, que ofrecen entre un 20 y un 30% menos de consumo de combustible por pasajero-milla, ampliando los márgenes a pesar de la persistente presión inflacionaria sobre la adquisición de repuestos. Al mismo tiempo, el proceso de licitación de la Oficina de Gestión de Energía Oceánica (BOEM) para más de 50 gigavatios de capacidad eólica está abriendo un segundo pilar de ingresos que compensa las caídas cíclicas en la perforación exploratoria. Los helicópteros medianos mantuvieron una participación del 51,7% en 2025, aunque los bimotores ligeros registraron el mayor crecimiento en pedidos, ya que los operadores se orientan hacia misiones de inspección, monitoreo y transporte de pilotos portuarios que no requieren la capacidad de carga del S-92. En el frente regulatorio, los mandatos de modernización de la Parte 135 de la Administración Federal de Aviación (FAA) de los Estados Unidos, vigentes a partir de mayo de 2027, están acelerando la consolidación de flotas, ya que los propietarios más pequeños a menudo carecen del capital necesario para instalar registradores de datos de vuelo y sistemas de alerta de terreno [1]Administración Federal de Aviación, "Mandato de Seguridad para Operaciones Continuas de la Parte 135," faa.gov.

Conclusiones Clave del Informe

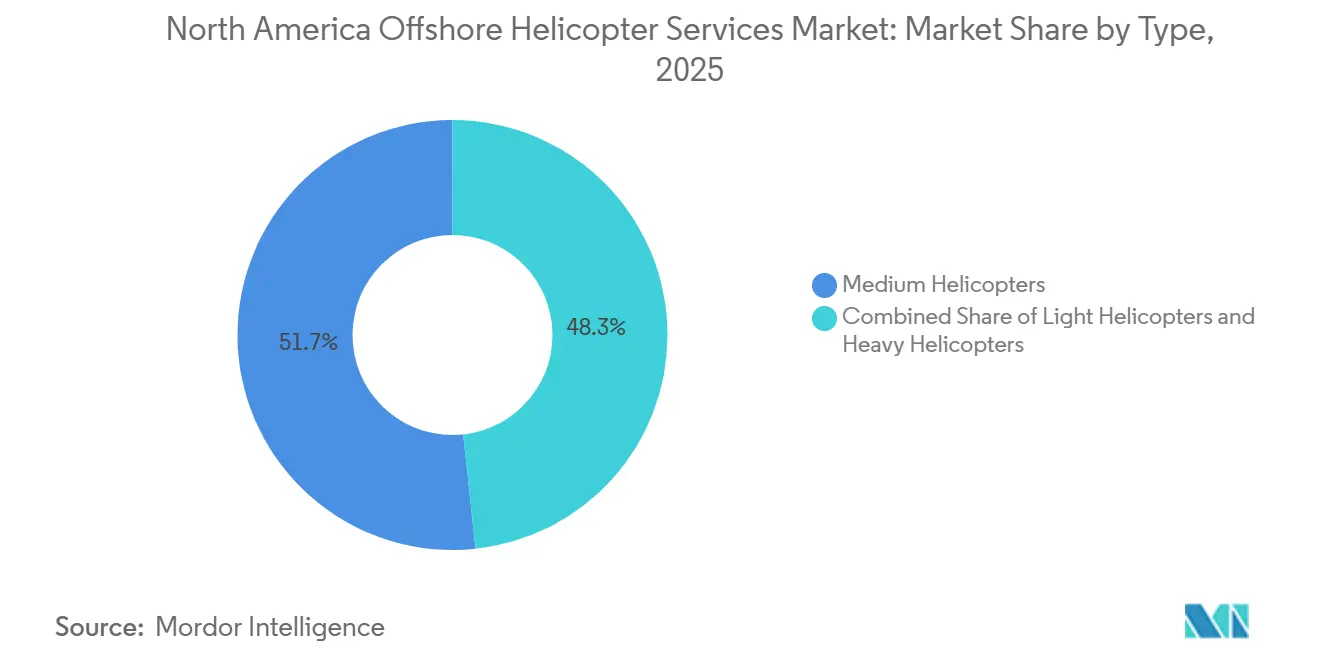

- Por tipo, los helicópteros medianos lideraron con el 51,7% de la participación del mercado de servicios de helicópteros offshore en América del Norte en 2025; se proyecta que los helicópteros ligeros registren el crecimiento más rápido con una CAGR del 6,6% entre 2026 y 2031.

- Por aplicación, el transporte de personal dominó con una participación de ingresos del 42,1% en 2025, mientras que la inspección y el monitoreo avanzan a una CAGR del 7,3% hasta 2031.

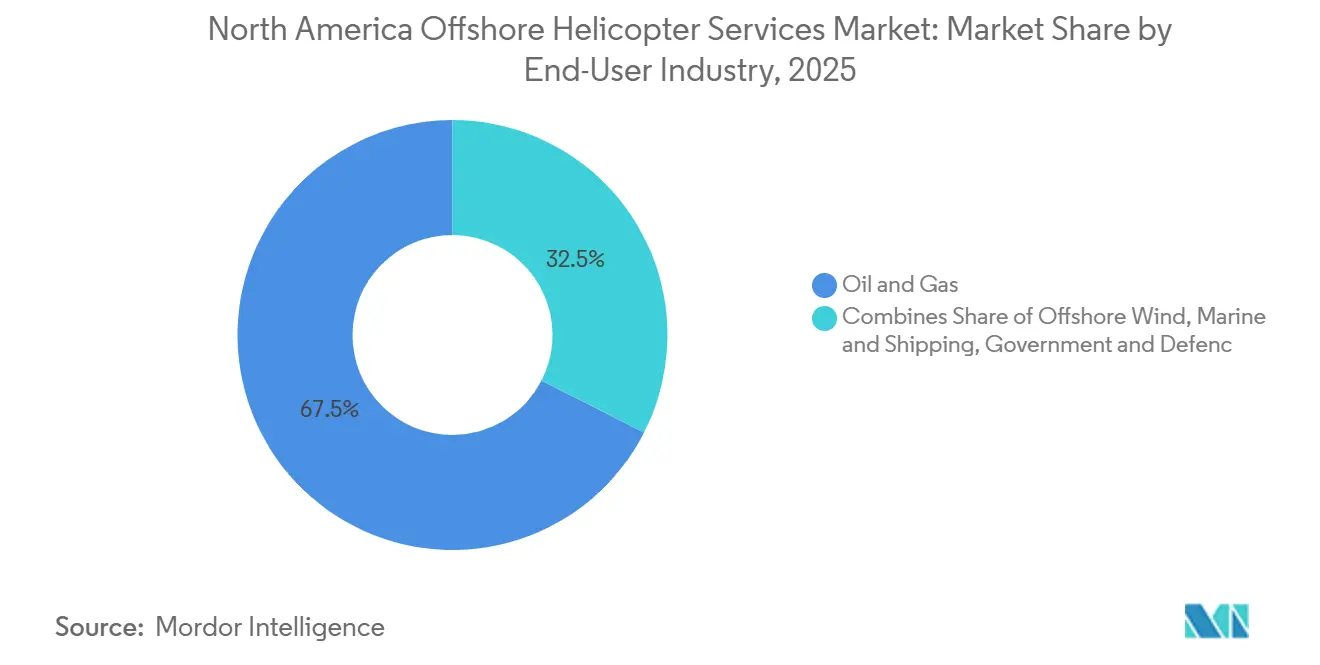

- Por usuario final, el petróleo y el gas representaron el 67,5% de la demanda en 2025; la energía eólica offshore se expande a una CAGR del 9,5% hasta 2031.

- Por geografía, Estados Unidos concentró el 79,9% de los ingresos de 2025; México es el país de más rápido crecimiento con una CAGR del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Helicópteros Offshore en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente actividad de desarrollo offshore en aguas profundas | +1.2% | Estados Unidos (Golfo de México), México (campo Trion) | Mediano plazo (2-4 años) |

| Mayor viabilidad de los proyectos de petróleo y gas offshore | +0.9% | Estados Unidos, Canadá (Terranova, Nueva Escocia) | Largo plazo (≥ 4 años) |

| Expansión de la zona de construcción eólica offshore de EE. UU. | +1.5% | Estados Unidos (Costa Este: New York Bight, Golfo de Maine) | Largo plazo (≥ 4 años) |

| Ciclo de modernización de flotas (reemplazos de AW139/S-92) | +0.7% | América del Norte (Estados Unidos, Canadá, México) | Corto plazo (≤ 2 años) |

| Incentivos fiscales de combustible sostenible de aviación (SAF) de EE. UU. que reducen los costos de combustible | +0.3% | Estados Unidos | Mediano plazo (2-4 años) |

| Ahorros en mantenimiento predictivo impulsado por inteligencia artificial | +0.5% | América del Norte (operadores con sistemas avanzados de monitoreo de uso y estado de salud de aeronaves) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Actividad de Desarrollo Offshore en Aguas Profundas

La Licitación 261 del Golfo de México en marzo de 2024 adjudicó 73 parcelas que cubren 395.000 acres y generó USD 382 millones en ofertas máximas, lo que demuestra el fuerte apetito de los operadores por áreas en profundidades de agua que requieren tránsitos en helicóptero de 90 minutos desde las bases costeras de Houma y Lafayette. Shell procedió a aprobar hasta cuatro pozos exploratorios para 2025-2026 con objetivos por debajo de los 1.500 metros, manteniendo la demanda de helicópteros medianos y pesados certificados para los requisitos de supervivencia en Estado de Mar 6. El campo Trion de México, a 180 kilómetros de la costa y a 2.500 metros de profundidad, comenzó a perforar en 2024 y planea 24 pozos submarinos que dependerán de aeronaves súper-medianas con base en Tampico para las rotaciones de personal a partir de 2028. La ronda de licencias de 2026 de Nueva Escocia, que cubre el área de la Isla Sable, reactiva el sector offshore atlántico de Canadá, aunque el número de pozos a corto plazo se mantenga bajo [2]Gobierno de Nueva Escocia, "Convocatoria de Ofertas para el Área Offshore de Nueva Escocia 2026," novascotia.ca. Las campañas en aguas profundas requieren inherentemente cabinas más grandes, combustible auxiliar y equipos de flotación de emergencia, lo que crea un piso de demanda estructural para el mercado de servicios de helicópteros offshore en América del Norte.

Mayor Viabilidad de los Proyectos de Petróleo y Gas Offshore

Los precios de equilibrio regionales para los pozos en aguas profundas del Golfo de México se sitúan actualmente entre USD 35 y 45 por barril Brent, gracias a los árboles submarinos estandarizados y los tiempos de perforación más rápidos, lo que alienta a los operadores a comprometerse con bloques de capacidad de helicópteros plurianuales a pesar de las fluctuaciones de las materias primas. La producción en el Golfo aumentó a 1,96 millones de barriles por día en 2026, por encima del nivel prepandémico, y respalda la adquisición predecible de horas de vuelo. El desarrollo Bay du Nord de Equinor frente a las costas de Terranova, cuya aprobación se espera en 2027 con primera producción en 2031, requerirá vuelos de largo alcance de 270 millas náuticas desde San Juan, lo que justifica mantener la capacidad de helicópteros bimotores pesados. El inicio de operaciones de West White Rose en 2026 y los proyectos de conexión en Hebron e Hibernia protegen la demanda base, incluso cuando Canadá apunta a la neutralidad de carbono para 2050. La solidez de la economía de los proyectos reduce, por tanto, la volatilidad de ingresos que antes caracterizaba al mercado de servicios de helicópteros offshore en América del Norte.

Expansión de la Zona de Construcción Eólica Offshore de EE. UU.

Seis áreas de arrendamiento subastadas en el New York Bight entregarán colectivamente más de 7 gigavatios y requerirán apoyo logístico hasta al menos 2030; los helicópteros siguen siendo la opción de evacuación y traslado de ingenieros más rápida una vez que el estado del mar supera 1,5 metros, el límite operativo de la mayoría de los buques de transferencia de personal (CTV). Las subastas de la BOEM en el Golfo de Maine y el Atlántico Central ampliaron el proceso a más de 50 gigavatios, distribuyendo los proyectos lo suficientemente separados como para que los operadores no puedan depender de una única base costera, lo que incrementa las horas de vuelo de aeronaves de ala rotatoria. HeliService USA, con cinco Leonardo AW169, aseguró acuerdos plurianuales para el traslado de técnicos, demostrando que una flota dedicada a la energía eólica offshore puede ser rentable incluso cuando los CTV dominan los movimientos rutinarios. A medida que la construcción se acelera, las evacuaciones médicas de emergencia y las tareas de intercambio de palas de turbinas sostienen vuelos de alto margen a pesar de la competencia de los CTV. En consecuencia, la energía eólica offshore refuerza la diversificación del mercado de servicios de helicópteros offshore en América del Norte sin erosionar su núcleo de petróleo y gas.

Ciclo de Modernización de Flotas

La caja de engranajes de Fase IV del S-92A+ de Sikorsky, certificada en 2024, introduce lubricación auxiliar que extiende los intervalos de inspección en 1.200 horas de vuelo, mejorando directamente la disponibilidad de aeronaves para los operadores presionados por ventanas de cambio de tripulación ajustadas. El pedido marco de PHI por 12 Leonardo AW189 añade aeronaves súper-medianas con clasificaciones de funcionamiento en seco de 50 minutos, lo que permite vuelos más profundos en el Golfo con menor consumo de combustible que los S-92 de generaciones anteriores. El pedido de Bristow por 15 Airbus H135 subraya la estrategia de flota dual: mantener la capacidad de carga pesada mientras se despliegan bimotores ligeros para inspección y tareas en parques eólicos. Los plazos de entrega de 18 a 24 meses debido a cuellos de botella en cajas de engranajes y aviónica están fomentando extensiones de vida útil para las aeronaves existentes, pero el argumento económico del ahorro de combustible mantiene la curva de modernización en ascenso. Como resultado, los helicópteros súper-medianos están desplazando progresivamente a los bimotores pesados dentro del mercado de servicios de helicópteros offshore en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de los buques de transferencia de personal (CTV) | -0.8% | Estados Unidos (zonas de energía eólica offshore de la Costa Este) | Mediano plazo (2-4 años) |

| Altos costos de operación y mantenimiento | -0.5% | América del Norte (todos los operadores) | Largo plazo (≥ 4 años) |

| Volatilidad del precio del petróleo que reduce los programas de perforación | -0.6% | Estados Unidos (Golfo de México), Canadá, México | Corto plazo (≤ 2 años) |

| Mandatos de modernización de la Parte 135 de la FAA (aviónica/seguridad) | -0.4% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Buques de Transferencia de Personal

Los CTV que cumplen con la Ley Jones, operados por WINDEA y Atlantic Wind Transfers, fijan el precio de un viaje de ida y vuelta en USD 150-250 frente a USD 800-1.200 por asientos de helicóptero comparables, absorbiendo aproximadamente el 85% de los traslados de personal en los parques eólicos offshore de EE. UU. [3]Riviera Maritime Media, "El Mercado de Buques de Transferencia de Personal de EE. UU. se Expande," rivieramm.com. Las pasarelas con compensación de movimiento permiten ahora traslados seguros con alturas de ola de 1,5 metros, condiciones que representan la mayoría de los días operativos a lo largo del New York Bight. Los helicópteros conservan roles indispensables para la evacuación médica de emergencia, las visitas de altos ejecutivos y el transporte de contingencia invernal, pero esas misiones representan solo entre el 10 y el 15% de las horas de trabajo offshore en energía eólica. A medida que la capacidad eólica se expande, la competencia de los CTV limitará el potencial alcista de los ingresos de ala rotatoria en ese segmento del mercado de servicios de helicópteros offshore en América del Norte.

Altos Costos de Operación y Mantenimiento

Un Leonardo AW169 que realiza una misión de 200 millas náuticas consume casi 180 litros de Jet A por hora a USD 1,70 por litro, mientras que un CTV amortiza el diésel marino más barato entre dos docenas de asientos. La inflación de repuestos promedió un 6% interanual en 2025-2026, impulsada por la escasez de suministro de titanio y componentes electrónicos. Los grandes operadores combaten los costos mediante acuerdos de pago por hora con los fabricantes de equipos originales (OEM), pero las flotas pequeñas tienen dificultades, especialmente una vez que los plazos de modernización de la FAA añaden entre USD 150.000 y 300.000 por aeronave. Esta carga de costos ralentiza la renovación de flotas en los niveles inferiores de la industria de servicios de helicópteros offshore en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Súper-Medianos Desafían el Dominio de los Bimotores Pesados

Los helicópteros medianos retuvieron el 51,7% de los ingresos de 2025, aunque se proyecta que el tamaño del mercado de servicios de helicópteros offshore en América del Norte para los bimotores ligeros crezca a una CAGR del 6,6% hasta 2031, a medida que las aeronaves AW169 y H135 migran del transporte de personal en energía eólica offshore a vuelos de inspección de alta frecuencia. La capacidad de carga pesada, que aún representa el 28% de los ingresos del mercado, se está reduciendo lentamente a medida que los operadores retiran los costosos aeronaves S-92 y H225. Los nuevos modelos súper-medianos, como el AW189 y el Bell 525, próximo a certificarse, ofrecen una ventaja de consumo de combustible del 20 al 30% por pasajero-milla, lo que explica por qué PHI, CHC y Bristow están realizando pedidos considerables a pesar de los plazos de entrega de 18 meses [4]Leonardo S.p.A., "Ficha Técnica del AW189," leonardo.com.

La adopción de flotas súper-medianas promueve la optimización de misiones. Los operadores ya no tratan los helicópteros como activos de talla única; en cambio, adaptan la capacidad a la carga de trabajo, desplegando bimotores pesados para las rotaciones de personal en aguas profundas y asignando bimotores ligeros a las inspecciones de palas de turbinas y los traslados de pilotos portuarios. Esta combinación de flotas matizada mantiene alta la utilización y ayuda al mercado de servicios de helicópteros offshore en América del Norte a defender la rentabilidad incluso en escenarios de crecimiento plano de los ingresos totales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Misiones de Inspección Adoptan la Automatización

El transporte de personal mantuvo una participación del 42,1% en 2025, pero se prevé que los vuelos de inspección, monitoreo y levantamiento se expandan a una CAGR del 7,3% hasta 2031, a medida que los propietarios de activos adoptan regímenes de inspección remota habilitados por inteligencia artificial. Los drones y los vehículos autónomos submarinos (AUV) han reducido el número de personas que deben volar offshore, aunque los helicópteros siguen siendo vitales para el despliegue de paquetes de sensores y el traslado de supervisores, manteniendo las horas de vuelo base.

Los análisis de gemelos digitales permiten a los operadores despachar helicópteros solo cuando las puntuaciones de riesgo superan los umbrales, en lugar de seguir calendarios mensuales fijos. En consecuencia, la frecuencia de vuelos disminuye, pero cada misión suele transportar cargas útiles especializadas o personal a tarifas premium. El tamaño del mercado de servicios de helicópteros offshore en América del Norte atribuible a los servicios de inspección aumenta, por tanto, incluso cuando el total de misiones se estabiliza.

Por Industria de Usuario Final: La Energía Eólica Offshore Remodela la Combinación de Demanda

El petróleo y el gas generaron el 67,5% de los ingresos de 2025, sustentando la mayor participación del mercado de servicios de helicópteros offshore en América del Norte. La energía eólica offshore, que se expande a una CAGR del 9,5%, es el usuario final de más rápido crecimiento y representará una porción de ingresos progresivamente mayor a medida que más de 50 gigavatios de capacidad avancen desde la licitación hasta la construcción. Las aplicaciones marinas, como los traslados de pilotos portuarios, ocupan el 8% de los ingresos y están creciendo a medida que las exportaciones de gas natural licuado (GNL) aumentan desde las terminales de la Costa del Golfo.

La diversificación se está acelerando, pero no desplazará al petróleo y al gas como principal generador de ingresos en esta década. Los elevados contingentes de personal en plataformas de perforación y unidades de producción flotante requieren rotaciones diarias que ningún otro segmento offshore iguala. No obstante, el crecimiento de la logística eólica y marina suaviza la curva de ingresos y reduce la sensibilidad de la industria de servicios de helicópteros offshore en América del Norte a las fluctuaciones del precio del Brent.

Análisis Geográfico

Estados Unidos capturó el 79,9% de los ingresos de 2025, anclado por la producción del Golfo de México de 1,96 millones de barriles por día en 2026 y un proceso de energía eólica offshore de 50 gigavatios. La expansión de la flota del Servicio de Guardacostas de los Estados Unidos a 127 MH-60T Jayhawk inyecta demanda secundaria de piezas Sikorsky y formación de pilotos, fortaleciendo indirectamente la cadena de suministro comercial. El crecimiento de nicho surge de los programas de traslado de pilotos portuarios, como Sabine Bank Pilots, donde los helicópteros AW169 reemplazaron a los botes de prácticos durante períodos de mal tiempo.

Canadá cuenta con cuatro campos en producción frente a las costas de Terranova y Labrador, más el próximo reinicio de West White Rose en 2026. Bay du Nord, si se aprueba en 2027, requerirá apoyo de carga pesada de largo alcance sobre 500 kilómetros de aguas del Atlántico Norte, asegurando la demanda futura incluso cuando la perforación exploratoria se mantiene moderada.

México es la geografía de más rápido crecimiento con una CAGR del 6,9% hasta 2031, impulsada por el proyecto de aguas ultraprofundas Trion, que apunta a 100.000 barriles por día para 2028. Aunque el entorno regulatorio de México para la energía eólica offshore es incipiente, los contratos de servicio transfronterizos permiten a los operadores estadounidenses posicionar aeronaves en Veracruz o Tampico y ampliar la utilización de la flota durante las desaceleraciones estacionales al norte de la frontera.

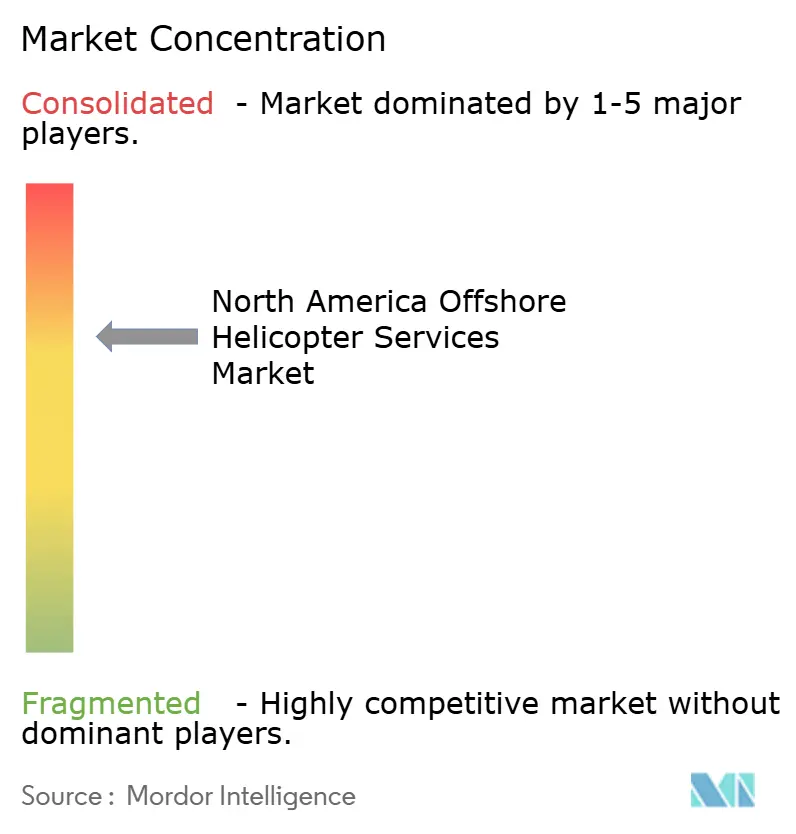

Panorama Competitivo

El Mercado de Servicios de Helicópteros Offshore en América del Norte está semiconsolidado. Bristow, PHI y CHC concentran una participación mayoritaria del mercado, aprovechando su escala en mantenimiento, adquisición de repuestos y contratos plurianuales con Shell, Chevron y Equinor. El contrato de NOK 1.900 millones de Bristow para operaciones en el Mar de Barents subraya cómo las redes globales ayudan a los operadores establecidos a asegurar acuerdos de alto valor que respaldan el flujo de caja regional. El despliegue por parte de CHC del mantenimiento predictivo basado en inteligencia artificial DigitAI redujo los eventos no programados en un 18%, elevando la fiabilidad de despacho y reforzando la retención de clientes.

Los nuevos participantes en espacios no cubiertos se centran en nichos especializados. La flota AW169 de HeliService USA presta servicios de traslado de pilotos de GNL y respuesta de emergencia en energía eólica offshore, un área demasiado fragmentada para que las grandes empresas la prioricen. La financiación vinculada a los fabricantes de equipos originales (OEM) es otra palanca competitiva: la fusión de LCI con Macquarie en SMFL Helicopters consolidó 290 aeronaves bajo un único arrendador, ofreciendo estructuras de arrendamiento flexibles que aceleran la adopción de plataformas eficientes en combustible como el AW189.

La actividad de adquisiciones continúa. La compra de NHV por parte de Gulf Dredging ampliará su flota a más de 60 helicópteros una vez que la operación se cierre en el primer trimestre de 2026, aunque los efectos inmediatos en América del Norte siguen siendo limitados. La adquisición de KN Helicopters por parte del Grupo Avincis señala la entrada de nuevos competidores que apuntan a la logística de energía eólica offshore, intensificando la presión competitiva sobre los operadores establecidos a mediano plazo.

Líderes de la Industria de Servicios de Helicópteros Offshore en América del Norte

-

Bristow Group Inc.

-

PHI Inc.

-

CHC Helicopter

-

Era Helicopters LLC

-

Cougar Helicopters Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: un rescate offshore realizado por la Unidad de Aviación del Departamento de Policía de Nueva York subrayó el papel esencial de los helicópteros en las misiones de evacuación médica y seguridad. Las regulaciones de seguridad en las operaciones offshore continúan impulsando la demanda de contratos dedicados de helicópteros de búsqueda y rescate (SAR).

- Diciembre de 2025: Harbour Energy completó la adquisición de LLOG Exploration por USD 3.200 millones, ampliando sus operaciones en los campos offshore de EE. UU. El aumento de la producción y el despliegue de nuevas unidades offshore requieren servicios regulares de transporte en helicóptero.

- Junio de 2025: TotalEnergies adquirió una participación del 25% en 40 bloques de exploración offshore operados por Chevron en el Golfo de México. Esta adquisición intensificó significativamente las actividades de exploración offshore, aumentando directamente la demanda de servicios de helicópteros para transporte de personal, logística y evacuación médica.

- Marzo de 2025: PHI Aviation inició vuelos de transporte de personal offshore para Shell plc en el Golfo de México utilizando el helicóptero Airbus H160. Esto marcó el primer despliegue comercial offshore global del H160, reflejando la modernización de las flotas offshore con aeronaves más eficientes y seguras.

Alcance del Informe del Mercado de Servicios de Helicópteros Offshore en América del Norte

Los servicios de helicópteros offshore proporcionan una conexión crucial entre las bases en tierra y las instalaciones offshore remotas. Facilitan el transporte seguro y eficiente de personal, equipos y apoyo de emergencia para industrias como el petróleo y el gas, así como la energía eólica offshore. Estos servicios garantizan la continuidad operativa, permiten una respuesta rápida en situaciones críticas y cumplen con estrictas normas de seguridad en exigentes entornos marinos.

El mercado de servicios de helicópteros offshore en América del Norte está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado se segmenta en helicópteros ligeros, medianos y pesados. Por aplicación, el mercado se segmenta en transporte de personal, transporte de carga, inspección, monitoreo y levantamiento, apoyo a reubicación y desmantelamiento, y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en petróleo y gas, energía eólica offshore, marina y transporte marítimo, y gobierno y defensa. Por geografía, el mercado se segmenta en Estados Unidos, Canadá y México. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de servicios de helicópteros offshore en estos países clave de América del Norte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Helicópteros Ligeros |

| Helicópteros Medianos |

| Helicópteros Pesados |

| Transporte de Personal |

| Transporte de Carga |

| Inspección, Monitoreo y Levantamiento |

| Apoyo a Reubicación y Desmantelamiento |

| Otras Aplicaciones |

| Petróleo y Gas |

| Energía Eólica Offshore |

| Marina y Transporte Marítimo |

| Gobierno y Defensa |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Helicópteros Ligeros |

| Helicópteros Medianos | |

| Helicópteros Pesados | |

| Por Aplicación | Transporte de Personal |

| Transporte de Carga | |

| Inspección, Monitoreo y Levantamiento | |

| Apoyo a Reubicación y Desmantelamiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Energía Eólica Offshore | |

| Marina y Transporte Marítimo | |

| Gobierno y Defensa | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de helicópteros offshore en América del Norte para 2031?

Se proyecta que alcance USD 1.500 millones para 2031, aumentando desde USD 1.220 millones en 2026 a una CAGR del 4,16%.

¿Qué segmento de helicópteros crece más rápido?

Los bimotores ligeros como el Airbus H135 y el Leonardo AW169 lideran el crecimiento con una CAGR del 6,6% hasta 2031.

¿Por qué los helicópteros súper-medianos están desplazando a los bimotores pesados?

Los modelos AW189 y Bell 525 reducen el consumo de combustible hasta en un 30% por pasajero-milla, manteniendo el alcance en aguas profundas y reduciendo los costos operativos.

¿Cómo afecta la energía eólica offshore a la demanda de helicópteros?

Los proyectos eólicos requieren menos traslados rutinarios de personal que las plataformas petroleras, pero la respuesta de emergencia y los vuelos de largo alcance para técnicos aún generan una CAGR del 9,5% para los servicios de helicópteros en ese segmento.

¿Qué impacto tendrán las normas de modernización de la FAA en los operadores?

La instalación obligatoria de registradores de datos de vuelo y sistemas de alerta de terreno antes de mayo de 2027 costará entre USD 150.000 y 300.000 por aeronave y podría obligar a las flotas más pequeñas a salir del mercado o fusionarse.

Última actualización de la página el: