北米沖合ヘリコプターサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米沖合ヘリコプターサービス市場分析

北米沖合ヘリコプターサービス市場規模は、2025年の11億7,000万USDから2026年には12億2,000万USDへと成長し、2026年~2031年の年平均成長率4.16%で2031年までに15億USDに達すると予測されています。スーパーミディアム機を優先するフリート近代化サイクル、メキシコ湾深海掘削プログラム、および大西洋沖合風力建設の第一波が、石油価格の変動が主要な成長要因としての影響力を後退させる中でも、安定した需要を下支えしています。オペレーターは、燃料消費の多い大型双発機を段階的に廃止し、乗客1マイルあたりの燃料消費量を20〜30%削減するレオナルドAW189、エアバスH175、ベル525の機体を導入することでコスト構造を再編し、スペアパーツ調達における持続的なインフレ圧力にもかかわらず利益率を拡大しています。同時に、海洋エネルギー管理局(BOEM)による50ギガワット超の風力容量に向けたリースパイプラインが、探鉱掘削の景気循環的な低迷を相殺する第二の収益柱を開いています。中型ヘリコプターは2025年に51.7%のシェアを維持しましたが、オペレーターがS-92の揚力能力を必要としない点検・監視・港湾パイロットシャトル任務へとシフトするにつれ、軽量双発機が最も速い受注成長を記録しました。規制面では、2027年5月に発効する米国連邦航空局(FAA)パート135改修義務が、小規模オーナーがフライトデータレコーダーおよび地形認識システムの設置に必要な資本を欠くことが多いため、フリート統合を加速させています [1]連邦航空局、「パート135継続運航安全義務」、faa.gov。

主要レポートのポイント

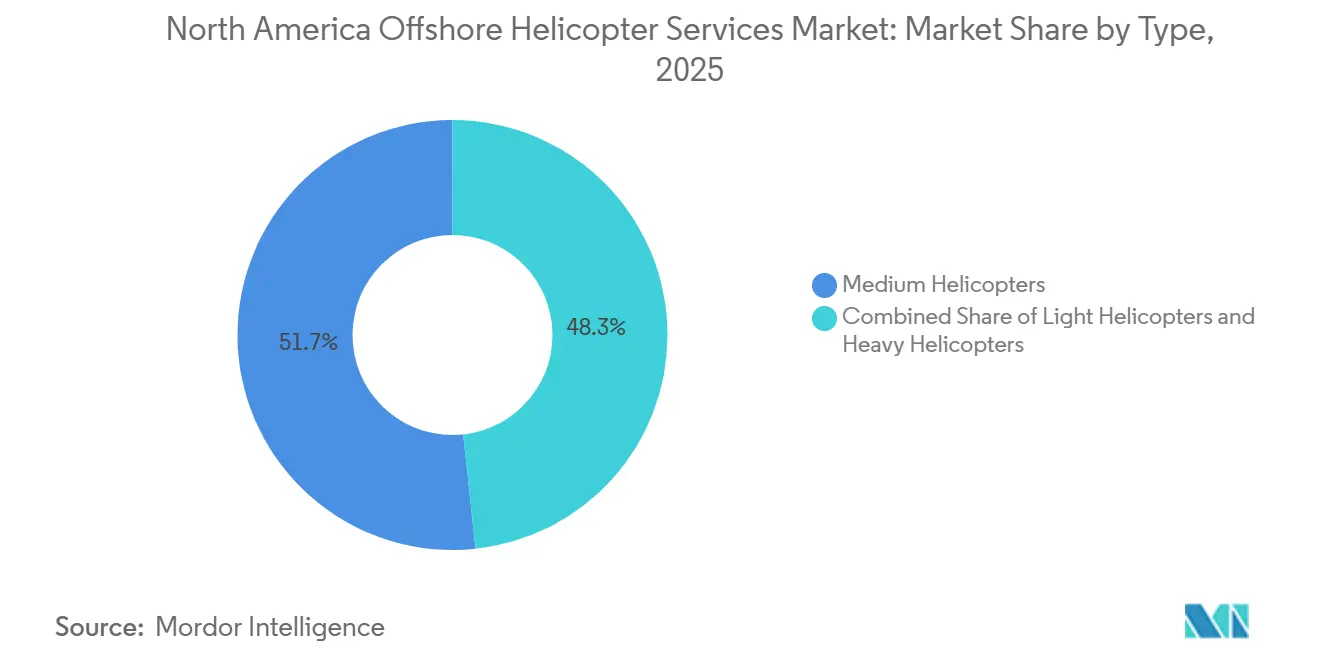

- タイプ別では、中型ヘリコプターが2025年の北米沖合ヘリコプターサービス市場シェアの51.7%をリードし、軽量ヘリコプターは2026年~2031年にかけて年平均成長率6.6%で最も速い成長を記録すると予測されています。

- 用途別では、乗員輸送が2025年に42.1%の収益シェアで首位を占め、点検・監視は2031年に向けて年平均成長率7.3%で拡大しています。

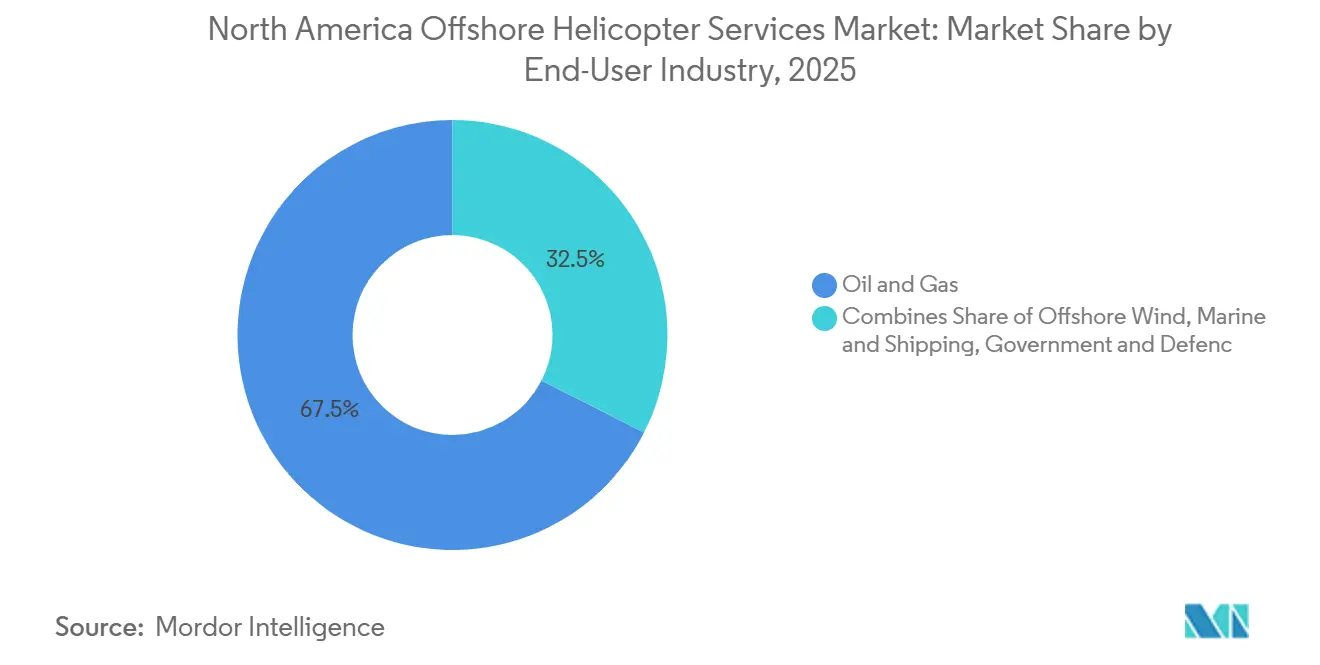

- エンドユーザー別では、石油・ガスが2025年の需要の67.5%を占め、洋上風力は2031年まで年平均成長率9.5%で拡大しています。

- 地域別では、米国が2025年収益の79.9%を占め、メキシコが2031年まで年平均成長率6.9%で最も速く成長している国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米沖合ヘリコプターサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 深海沖合開発活動の 増加 | +1.2% | 米国 (メキシコ湾)、メキシコ(トリオンフィールド) | 中期 (2〜4年) |

| 沖合石油・ガスプロジェクトの 採算性向上 | +0.9% | 米国、カナダ (ニューファンドランド、ノバスコシア) | 長期 (4年以上) |

| 米国沖合風力建設ゾーンの 拡大 | +1.5% | 米国 (東海岸:ニューヨークバイト、メイン湾) | 長期 (4年以上) |

| フリート近代化 サイクル(AW139/S-92代替) | +0.7% | 北米 (米国、カナダ、メキシコ) | 短期 (2年以内) |

| 米国の持続可能な航空燃料(SAF)税額控除インセンティブによる 燃料コスト低減 | +0.3% | 米国 | 中期 (2〜4年) |

| AI駆動型 予知保全によるコスト削減 | +0.5% | 北米 (高度な機体健全性監視システムを持つオペレーター) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

深海沖合開発活動の増加

2024年3月のメキシコ湾リース売却261では、395,000エーカーをカバーする73区画が落札され、高値入札で3億8,200万USDが生み出され、ウーマおよびラファイエットの陸上基地からの90分間のヘリコプター移動を必要とする水深での鉱区に対するオペレーターの強い需要が示されました。シェルはその後、2025〜2026年に水深1,500メートル以下の探鉱目標に向けて最大4本の探鉱井を承認し、海況6の生存要件に認定された中型および大型ヘリコプターへの継続的な需要を維持しています。沖合180キロメートル、水深2,500メートルに位置するメキシコのトリオンフィールドは2024年に掘削を開始し、早ければ2028年には乗員交代のためにタンピコを拠点とするスーパーミディアム機に依存する24本の海底井を計画しています。サブル島エリアをカバーするノバスコシアの2026年ライセンスラウンドは、近い将来の井戸数が低水準にとどまるとしても、カナダの大西洋沖合セクターを再活性化させます [2]ノバスコシア州政府、「ノバスコシア沖合エリア入札公募2026」、novascotia.ca。深海掘削キャンペーンは本質的に大型キャビン、補助燃料、緊急浮力キットを必要とし、北米沖合ヘリコプターサービス市場に構造的な需要の底を生み出しています。

沖合石油・ガスプロジェクトの採算性向上

標準化された海底ツリーと掘削時間の短縮により、メキシコ湾深海井の地域損益分岐点価格は現在ブレント原油1バレルあたり35〜45USDとなっており、商品価格の変動にもかかわらずオペレーターが複数年のヘリコプター容量ブロックにコミットすることを促しています。湾岸生産量は2026年に日量196万バレルに増加し、パンデミック前の水準を上回り、予測可能なフライト時間の購入を支えています。ニューファンドランド沖のエクイノールのベイ・デュ・ノール開発は、2027年に最終投資決定、2031年に初期生産が見込まれており、セントジョンズから270海里の長距離飛行が必要となるため、大型双発機の容量維持が正当化されます。ウェスト・ホワイト・ローズの2026年稼働開始とヘブロン・ハイバーニアでのタイバックプロジェクトは、カナダが2050年までのネットゼロを目標とする中でも基本需要を守ります。したがって、プロジェクト経済性の強化は、かつて北米沖合ヘリコプターサービス市場の特徴であった収益の変動性を低下させます。

米国沖合風力建設ゾーンの拡大

ニューヨークバイトで入札された6つのリースエリアは合計7ギガワット超を供給し、少なくとも2030年まで物流支援を必要とします。海況が1.5メートルを超えると、ヘリコプターは大半の乗組員移送船(CTV)の運航上限を超える状況での最速の避難・技術者移送手段であり続けます。BOEMのメイン湾および中部大西洋入札はパイプラインを50ギガワット超に拡大し、プロジェクトが単一の沿岸基地に依存できないほど広範囲に分散しているため、回転翼機の飛行時間が増加しています。5機のレオナルドAW169を保有するHeliService USAは、CTVが日常的な移動を支配する中でも専用の洋上風力フリートが採算性を確保できることを証明し、技術者のシャトル輸送に関する複数年契約を獲得しました。建設が加速するにつれ、緊急医療避難とタービンブレード交換作業がCTVとの競争にもかかわらず高マージンのフライトを維持します。その結果、洋上風力は石油・ガスの中核を侵食することなく北米沖合ヘリコプターサービス市場の多様化を強化します。

フリート近代化サイクル

2024年に認定されたシコルスキーS-92A+フェーズIVギアボックスは補助潤滑機構を導入し、点検間隔を1,200飛行時間延長することで、厳しい乗員交代スケジュールに追われるオペレーターの航空機稼働率を直接改善します。PHIのレオナルドAW189 12機のフレームワーク発注は、50分間のドライラン定格を持つスーパーミディアム機体を追加し、レガシーS-92よりも低い燃料消費でより深い湾岸への飛行を可能にします。ブリストウの15機のエアバスH135発注は二重フリート戦略を強調しています。すなわち、大型揚力能力を維持しながら点検および風力発電所業務に軽量双発機を配備するというものです。ギアボックスおよびアビオニクスのボトルネックによる18〜24ヶ月の納入リードタイムが既存機体の耐用年数延長を促していますが、燃料節約の経済的根拠が近代化の曲線を上昇させ続けています。その結果、スーパーミディアムヘリコプターが北米沖合ヘリコプターサービス市場内で大型双発機を着実に代替しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乗組員移送船(CTV)との 競合 | -0.8% | 米国 (東海岸洋上風力ゾーン) | 中期 (2〜4年) |

| 高い運航・ 整備コスト | -0.5% | 北米 (全オペレーター) | 長期 (4年以上) |

| 掘削プログラムを削減する 石油価格の変動 | -0.6% | 米国 (メキシコ湾)、カナダ、メキシコ | 短期 (2年以内) |

| FAAパート135改修義務 (アビオニクス・安全) | -0.4% | 米国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

乗組員移送船との競合

WINDEAおよびAtlantic Wind Transfersが運航するジョーンズ法準拠のCTVは往復150〜250USDで価格設定されているのに対し、同等のヘリコプター座席は800〜1,200USDであり、米国風力発電所における人員移送の約85%を吸収しています [3]リビエラ・マリタイム・メディア、「米国乗組員移送船市場の拡大」、rivieramm.com。モーション補償式ギャングウェイは現在、波高1.5メートルでの安全な移送を可能にしており、この条件はニューヨークバイト沿いの大半の運航日に相当します。ヘリコプターは緊急医療避難、上級幹部の訪問、冬季の緊急輸送において不可欠な役割を維持していますが、これらの任務は洋上風力の労働時間のわずか10〜15%に過ぎません。風力容量が拡大するにつれ、CTVとの競合が北米沖合ヘリコプターサービス市場のそのセグメントにおける回転翼機収益の上昇余地を制限します。

高い運航・整備コスト

200海里のソーティを飛行するレオナルドAW169は1時間あたり約180リットルのジェットAを消費し、1リットルあたり1.70USDのコストがかかる一方、CTVは2ダース以上の座席にわたって安価な船舶用ディーゼルを償却します。スペアパーツのインフレは、チタンおよびエレクトロニクスのサプライチェーン不足に牽引され、2025〜2026年に前年比平均6%上昇しました。大手オペレーターはOEMとのパワー・バイ・ザ・アワー契約でコストに対抗していますが、小規模フリートは特にFAA改修期限が機体1機あたり150,000〜300,000USDを追加する段階で苦境に立たされます。このコスト負担が北米沖合ヘリコプターサービス産業の下位層におけるフリート更新を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スーパーミディアムが大型双発機の優位性に挑戦

中型ヘリコプターは2025年収益の51.7%を維持しましたが、AW169およびH135機が洋上風力乗員移送から高頻度点検飛行へと移行するにつれ、北米沖合ヘリコプターサービス市場における軽量双発機の市場規模は2031年まで年平均成長率6.6%で成長すると予測されています。市場収益の依然として28%を占める大型揚力能力は、オペレーターが高整備コストのS-92およびH225機体を退役させるにつれ緩やかに縮小しています。AW189および間もなく認定されるベル525などのスーパーミディアムの新参者は乗客1マイルあたりの燃料消費量で20〜30%の優位性を提供しており、PHI、CHC、ブリストウが18ヶ月のリードタイムにもかかわらず相当規模の発注を行っている理由を説明しています [4]レオナルドS.p.A.、「AW189技術データシート」、leonardo.com。

スーパーミディアムフリートの採用は任務最適化を促進します。オペレーターはもはやヘリコプターを万能資産として扱わず、代わりに作業量に合わせて能力を調整し、深海乗員交代には大型双発機を配備しながら、タービンブレード点検や港湾パイロットシャトルには軽量双発機を割り当てます。この細分化されたフリートミックスは稼働率を高く保ち、北米沖合ヘリコプターサービス市場がトップライン成長が横ばいのシナリオでも収益性を守るのに役立ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:点検任務が自動化を取り込む

乗員輸送は2025年に42.1%のシェアを保持しましたが、資産オーナーがAI対応遠隔点検体制を採用するにつれ、点検・監視・調査飛行は2031年まで年平均成長率7.3%で拡大する見込みです。ドローンおよび自律型水中ビークル(AUV)は沖合に飛行しなければならない人員数を削減しましたが、センサーパッケージの展開と監督者の移動においてヘリコプターは依然として不可欠であり、基本的な飛行時間を維持しています。

デジタルツイン分析により、オペレーターは固定された月次スケジュールではなくリスクスコアが閾値を超えた場合にのみヘリコプターを派遣できるようになります。その結果、飛行頻度は低下しますが、各任務はしばしば特殊なペイロードや人員をプレミアム料金で運搬します。したがって、点検サービスに帰属する北米沖合ヘリコプターサービス市場規模は、総ソーティが横ばいになっても上昇します。

エンドユーザー産業別:洋上風力が需要構成を再編

石油・ガスは2025年収益の67.5%を生み出し、北米沖合ヘリコプターサービス市場の最大シェアを支えています。年平均成長率9.5%で拡大する洋上風力は最も速く成長するエンドユーザーであり、50ギガワット超の容量がリースから建設へと移行するにつれ、収益シェアを漸進的に拡大します。LNG輸出がメキシコ湾岸ターミナルから急増するにつれ、港湾パイロット移送などの海運用途が収益の8%を占め上昇しています。

多様化は加速していますが、今後10年間に石油・ガスを主要収益源から退けることはないでしょう。掘削リグおよび浮体式生産設備における高い乗員数は、他のいかなる沖合セグメントも匹敵しない日常的な交代を必要とします。それでも、風力および海運物流の成長は収益曲線を平滑化し、ブレント価格変動に対する北米沖合ヘリコプターサービス産業のベータを低下させます。

地域分析

米国は2025年収益の79.9%を占め、2026年の日量196万バレルのメキシコ湾生産量と50ギガワットの洋上風力パイプラインを基盤としています。米国沿岸警備隊のMH-60Tジェイホーク127機へのフリート拡張は、シコルスキーの部品およびパイロット訓練への二次需要を注入し、間接的に商業サプライチェーンを強化しています。ニッチな成長は、荒天時に水先案内船を代替したAW169ヘリコプターを使用するサビン・バンク・パイロッツなどの港湾パイロットシャトルプログラムから生まれています。

カナダはニューファンドランド・ラブラドール沖に4つの生産フィールドを有し、2026年のウェスト・ホワイト・ローズ再稼働が予定されています。ベイ・デュ・ノールは2027年に最終投資決定されれば、北大西洋の500キロメートルにわたる長距離大型揚力支援を必要とし、探鉱掘削が低調なままでも将来の需要を確保します。

メキシコは2031年まで年平均成長率6.9%で最も速く成長する地域であり、2028年までに日量100,000バレルを目標とするトリオン超深海プロジェクトに牽引されています。メキシコの洋上風力に関する規制環境は未成熟ですが、国境を越えたサービス契約により米国オペレーターがベラクルスまたはタンピコに航空機を配置し、国境北側の季節的な低迷期にフリート稼働率を延長することが可能です。

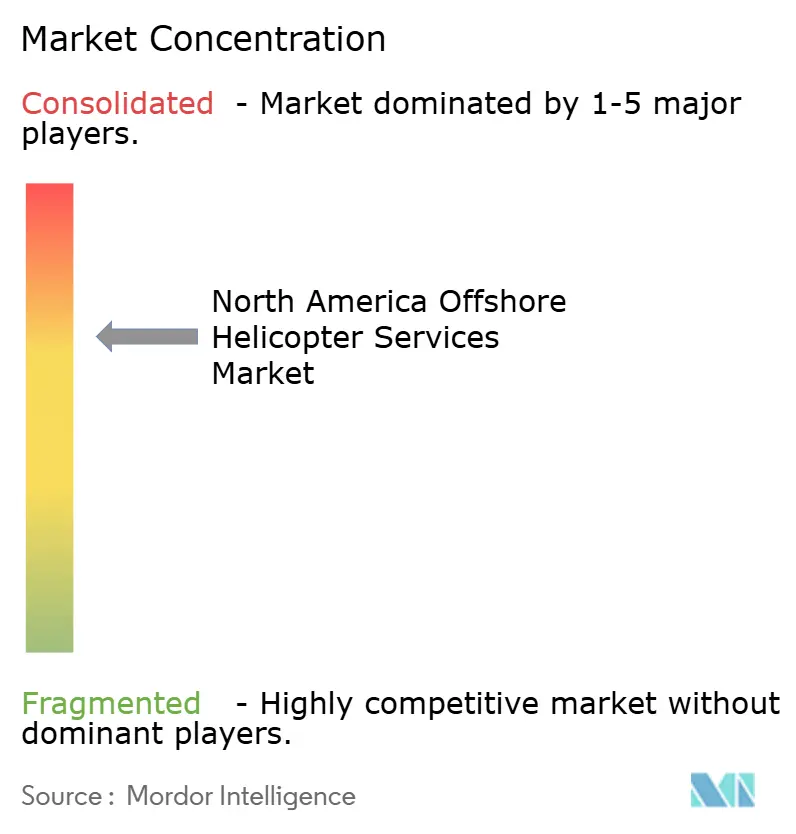

競合状況

北米沖合ヘリコプターサービス市場は半統合型です。ブリストウ、PHI、CHCは整備、スペアパーツ調達、シェル・シェブロン・エクイノールとの複数年契約においてスケールを活用し、市場の主要シェアを保持しています。ブリストウのバレンツ海運航向け19億ノルウェークローネの契約は、グローバルネットワークが既存企業に地域キャッシュフローを支える高価値案件の確保を助ける方法を示しています。CHCのAIベースのDigitAI予知保全の導入は予定外のイベントを18%削減し、ディスパッチ信頼性を高め、顧客維持を強化しました。

ホワイトスペース参入者は専門ニッチに注力しています。HeliService USAのAW169フリートはLNGパイロット移送および洋上風力緊急対応をサービスしており、これは大手企業が優先するには細分化されすぎた分野です。OEM連携ファイナンスも競争上のレバーです。LCIとマッカーリーのSMFLヘリコプターズへの合併は290機を単一のリース会社の下に統合し、AW189などの燃料効率の高い機体の採用を加速する柔軟なリース構造を提供しています。

買収活動は継続しています。ガルフ・ドレッジングによるNHVの買収は、2026年第1四半期に取引が完了すれば60機超のフリートに膨らみますが、北米への即時の影響は限定的です。アビンシス・グループによるKNヘリコプターズの買収は、洋上風力物流を狙う新規参入者を示しており、中期的に既存企業への競争圧力を強めています。

北米沖合ヘリコプターサービス産業リーダー

Bristow Group Inc.

PHI Inc.

CHC Helicopter

Era Helicopters LLC

Cougar Helicopters Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ニューヨーク市警察航空隊による沖合救助が、医療避難および安全任務におけるヘリコプターの不可欠な役割を強調しました。沖合作業における安全規制が、専用の捜索救助(SAR)ヘリコプター契約への需要を引き続き牽引しています。

- 2025年12月:ハーバー・エナジーがLLOGエクスプロレーションを32億USDで買収し、米国沖合フィールドでの事業を拡大しました。生産増加と新たな沖合ユニットの配備により、定期的なヘリコプターシャトルサービスが必要となります。

- 2025年6月:トタルエナジーズがメキシコ湾でシェブロンが操業する40の沖合探鉱ブロックの25%持分を取得しました。この買収により沖合探鉱活動が大幅に活発化し、乗員輸送・物流・医療避難ヘリコプターサービスへの需要が直接増加しました。

- 2025年3月:PHIアビエーションがエアバスH160ヘリコプターを使用してメキシコ湾でシェルplcの沖合乗員輸送フライトを開始しました。これはH160の世界初の商業沖合展開であり、より効率的で安全な航空機による沖合フリートの近代化を反映しています。

北米沖合ヘリコプターサービス市場レポートの範囲

沖合ヘリコプターサービスは、陸上基地と遠隔沖合施設を結ぶ重要な接続を提供します。石油・ガスや洋上風力などの産業において、人員・機器・緊急支援の安全かつ効率的な輸送を促進します。これらのサービスは運営の継続性を確保し、重大な状況での迅速な対応を可能にし、厳しい海洋環境における厳格な安全基準に準拠します。

北米沖合ヘリコプターサービス市場は、タイプ別、用途別、エンドユーザー産業別、地域別に区分されています。タイプ別では、市場は軽量、中型、大型ヘリコプターに区分されています。用途別では、市場は乗員輸送、貨物輸送、点検・監視・調査、移設・廃止措置支援、その他の用途に区分されています。エンドユーザー産業別では、市場は石油・ガス、洋上風力、海運・船舶、政府・防衛に区分されています。地域別では、市場は米国、カナダ、メキシコに区分されています。本レポートは北米の主要国における沖合ヘリコプターサービス市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 軽量ヘリコプター |

| 中型ヘリコプター |

| 大型ヘリコプター |

| 乗員輸送 |

| 貨物輸送 |

| 点検・監視・調査 |

| 移設・廃止措置支援 |

| その他の用途 |

| 石油・ガス |

| 洋上風力 |

| 海運・船舶 |

| 政府・防衛 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 軽量ヘリコプター |

| 中型ヘリコプター | |

| 大型ヘリコプター | |

| 用途別 | 乗員輸送 |

| 貨物輸送 | |

| 点検・監視・調査 | |

| 移設・廃止措置支援 | |

| その他の用途 | |

| エンドユーザー産業別 | 石油・ガス |

| 洋上風力 | |

| 海運・船舶 | |

| 政府・防衛 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米沖合ヘリコプターサービス市場は2031年までにどの程度の規模になるか?

2026年の12億2,000万USDから年平均成長率4.16%で成長し、2031年までに15億USDに達すると予測されています。

最も速く成長しているヘリコプターセグメントはどれか?

エアバスH135やレオナルドAW169などの軽量双発機が2031年まで年平均成長率6.6%で成長をリードしています。

スーパーミディアムヘリコプターが大型双発機を代替している理由は何か?

AW189およびベル525モデルは深海航続距離を維持しながら乗客1マイルあたりの燃料消費量を最大30%削減し、運航コストを低下させます。

洋上風力はヘリコプター需要にどのような影響を与えるか?

風力プロジェクトは石油プラットフォームよりも日常的な乗員移送が少ないですが、緊急対応および長距離技術者フライトが依然としてそのセグメントのヘリコプターサービスに年平均成長率9.5%をもたらします。

FAA改修規則はオペレーターにどのような影響を与えるか?

2027年5月までのフライトデータレコーダーおよび地形認識システムの義務的設置は機体1機あたり150,000〜300,000USDのコストがかかり、小規模フリートを撤退または合併に追い込む可能性があります。

最終更新日: