Tamanho e Participação do Mercado de Serviços de Drones para Petróleo e Gás na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

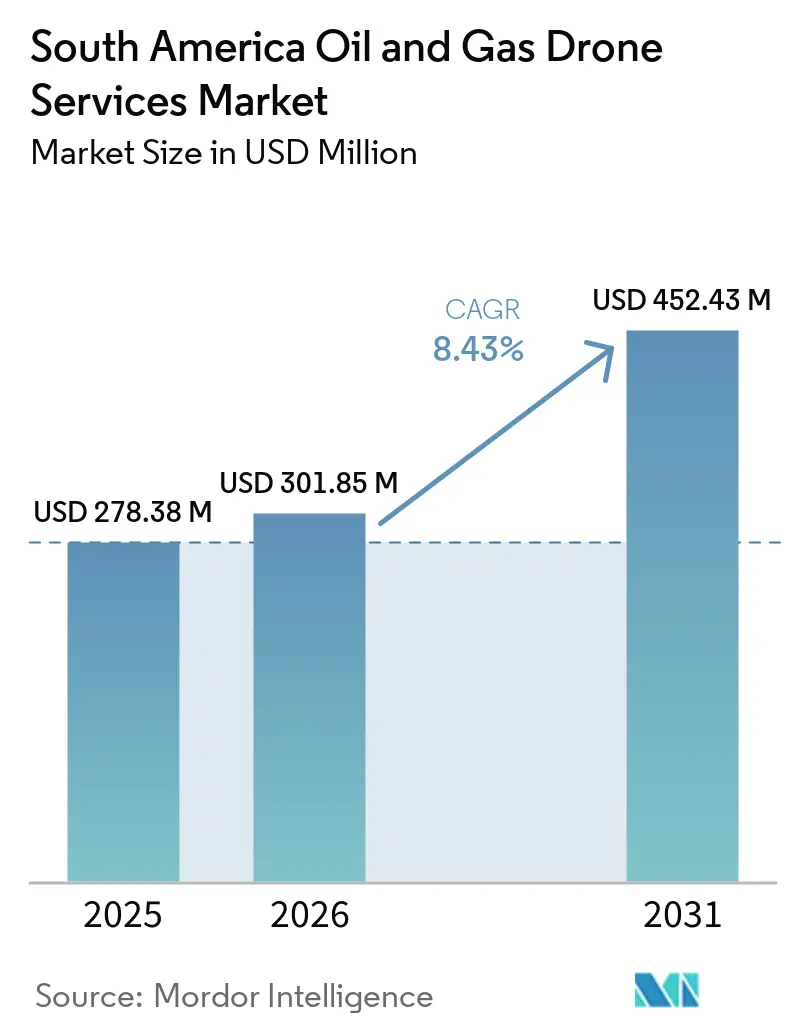

| Tamanho do mercado no ano base (2025) | 278.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 301.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 452.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Drones para Petróleo e Gás na América do Sul por Mordor Intelligence

O tamanho do Mercado de Serviços de Drones para Petróleo e Gás na América do Sul está projetado para expandir de USD 278,38 milhões em 2025 e USD 301,85 milhões em 2026 para USD 452,43 milhões até 2031, registrando um CAGR de 8,43% entre 2026 e 2031. O mercado de serviços de drones para petróleo e gás na América do Sul está em expansão à medida que operadores no Brasil, Argentina, Guiana, Peru e Equador dependem cada vez mais de inspeção remota para ativos distribuídos em bacias offshore, dutos e terrenos interiores de difícil acesso. A demanda também está crescendo porque a medição de metano, a detecção de vazamentos e os registros auditáveis de infraestrutura estão passando de preferências operacionais para prioridades de gestão, especialmente onde os padrões de exportação e o escrutínio ESG estão se tornando mais rigorosos. O mercado de serviços de drones para petróleo e gás na América do Sul também está se beneficiando de uma melhor integração de sensores, pois um único sistema de drone agora pode suportar inspeção visual, imageamento térmico, captura LiDAR e detecção de gases em um único fluxo de trabalho. Isso está tornando os contratos de serviço mais recorrentes por natureza, especialmente para inspeção, monitoramento de emissões e documentação digital de ativos. As condições competitivas permanecem mistas, com o Brasil apresentando maior profundidade técnica e maior atividade contratual, enquanto grande parte do restante da região ainda depende de operadores locais para trabalhos de rotina e empresas especializadas para atribuições avançadas offshore ou com alta intensidade de emissões.

Principais Conclusões do Relatório

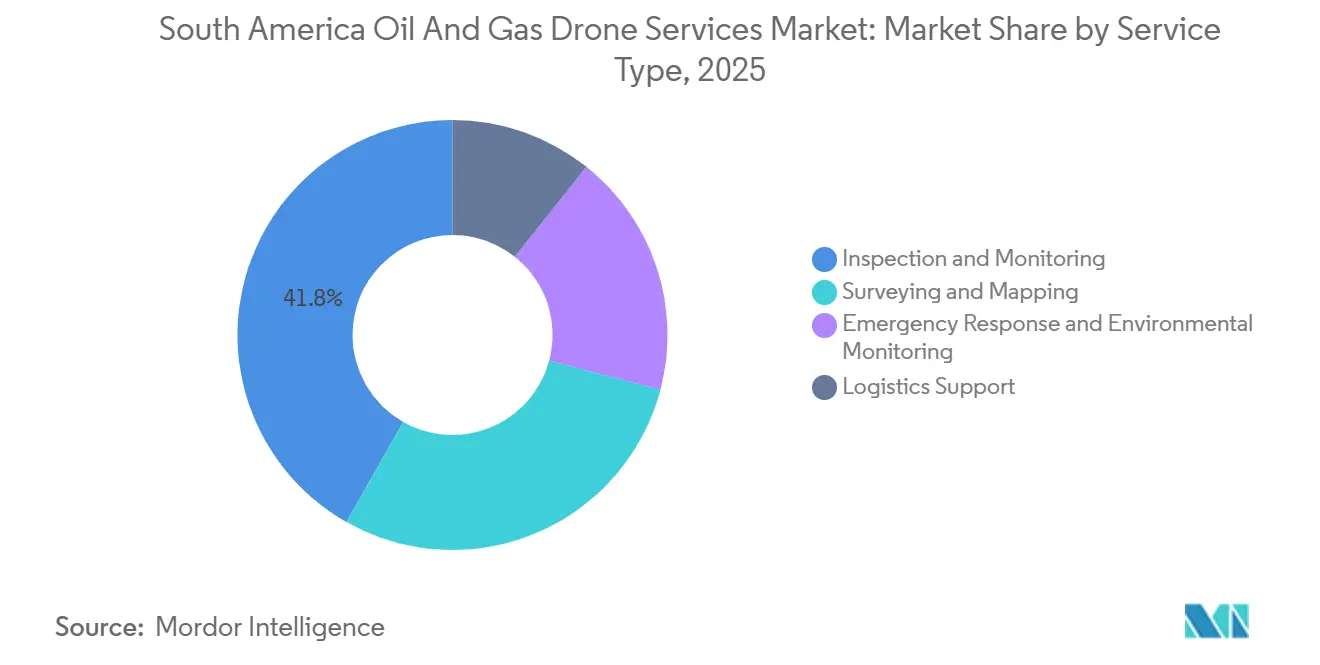

- Por tipo de serviço, Inspeção e Monitoramento deteve 41,8% da participação do mercado de serviços de drones para petróleo e gás na América do Sul em 2025, enquanto Levantamento e Mapeamento deve crescer a um CAGR de 9,8% até 2031.

- Por aplicação, Monitoramento e Integridade de Dutos representou 33,7% do tamanho do mercado de serviços de drones para petróleo e gás na América do Sul em 2025, enquanto Plataformas Offshore e FPSOs estão projetados para expandir a um CAGR de 11,2% até 2031.

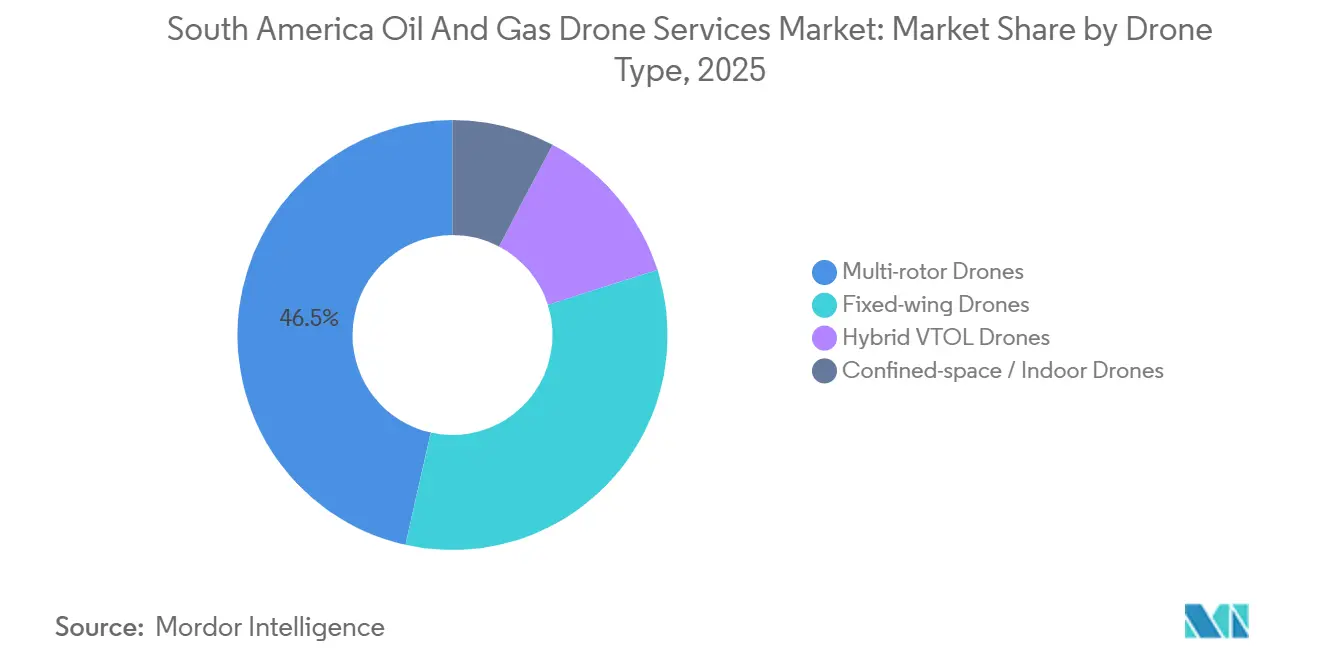

- Por tipo de drone, os drones multirrotor capturaram 46,5% do tamanho do mercado de serviços de drones para petróleo e gás na América do Sul em 2025, enquanto os drones VTOL híbridos devem crescer a um CAGR de 10,3% até 2031.

- Por geografia, o Brasil deteve 44,3% da participação do mercado de serviços de drones para petróleo e gás na América do Sul em 2025, enquanto a Guiana deve avançar a um CAGR de 13,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Drones para Petróleo e Gás na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Custo e Segurança em Relação aos Métodos Convencionais de Inspeção | +2.8% | Global, concentrado no Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Crescentes Requisitos de Integridade de Dutos e Ativos Críticos | +2.0% | Brasil, Argentina, Colômbia, Equador | Médio prazo (2-4 anos) |

| Fluxos de Trabalho de Inspeção com Múltiplos Sensores Habilitados por IA | +1.6% | Brasil, Argentina, expansão para Guiana, Chile | Médio prazo (2-4 anos) |

| Desenvolvimento Offshore no Brasil e na Guiana Ampliando a Demanda por Inspeção Remota | +1.4% | Brasil, Guiana | Médio prazo (2-4 anos) |

| Demanda por Monitoramento de Metano em Vaca Muerta | +0.7% | Argentina, especialmente Neuquén, Río Negro, Mendoza | Curto prazo (≤ 2 anos) |

| Vigilância Remota de Faixas de Dutos em Corredores de Difícil Acesso | +0.5% | Amazônia brasileira, Peru, Colômbia, Equador | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Economia de Custo e Segurança Está Reformulando a Proposta de Valor Total

O mercado de serviços de drones para petróleo e gás na América do Sul está registrando uma adoção mais forte porque os operadores estão tratando a inspeção por drone como uma alternativa mais segura e repetível à entrada em espaços confinados, acesso por corda e outros métodos intensivos em mão de obra. Essa mudança é especialmente visível no Brasil, onde a Transpetro relatou economias de até BRL 1 milhão, ou USD 171.000, por ciclo de inspeção de tanqueiros após migrar para levantamentos de espaços confinados baseados em drones, enquanto o tempo de inspeção caiu de 1 semana para 3 a 4 dias. O efeito comercial é importante porque, uma vez que a inspeção passa para os orçamentos operacionais de rotina, a aquisição se torna mais estável e as renovações de contratos se tornam mais fáceis de justificar. O mercado de serviços de drones para petróleo e gás na América do Sul também é apoiado pelo crescente conforto com dados de inspeção gerados por drones em ambientes formais de levantamento, o que reduz a resistência de operadores que anteriormente viam o uso de drones como uma atividade piloto em vez de um processo central [1]Flyability, "Entrevista, ABS sobre Inspeções UT com Drone com o Elios 3," Flyability, flyability.com. Essa combinação de menor exposição em campo, menor tempo de inatividade e documentação mais clara está ajudando os serviços de drones a se integrarem a programas de manutenção de longo ciclo.

Requisitos de Integridade de Dutos e Ativos Críticos Impulsionam Contratos de Longo Ciclo

O mercado de serviços de drones para petróleo e gás na América do Sul continua a se beneficiar da grande rede de dutos, terminais, sistemas de armazenamento e ativos de transferência offshore da região, que necessitam de revisões visuais e térmicas regulares. Os operadores estão atribuindo maior valor ao histórico documentado de inspeções porque as falhas de ativos agora acarretam consequências operacionais, financeiras e reputacionais muito além do próprio reparo. Isso é especialmente relevante em corredores remotos, onde condições climáticas, terreno e limitações de acesso tornam a inspeção manual mais lenta e menos consistente. Nesse contexto, os serviços de drones estão se tornando parte dos programas de gestão de integridade em vez de trabalhos de campo pontuais, o que apoia maior duração dos contratos e trabalhos recorrentes mais frequentes. O mercado de serviços de drones para petróleo e gás na América do Sul, portanto, se beneficia não apenas da necessidade de inspecionar ativos, mas também da necessidade de preservar um rastro de inspeção auditável em toda a infraestrutura distribuída.

Cargas Úteis com Múltiplos Sensores Habilitadas por IA Ampliam o Escopo de Inspeção por Voo

O mercado de serviços de drones para petróleo e gás na América do Sul está ganhando profundidade à medida que os operadores adotam plataformas que combinam sensoriamento térmico, imageamento óptico de gases, LiDAR e revisão de imagens baseada em IA em um único ciclo de inspeção. Isso importa porque um único voo agora pode suportar verificações estruturais, triagem de emissões, mapeamento e atualizações de registros digitais com menos mobilizações repetidas. A Percepto lançou seu detector de emissões com IA em junho de 2025 para levantamento remoto de metano, com detecção automatizada, geolocalização, registro de data e hora e identificação em nível de componente integrados ao fluxo de trabalho. A Flyability também avançou na capacidade de inspeção autônoma em março de 2025 com o Smart Return-to-Home para o Elios 3, usando LiDAR em tempo real e autonomia embarcada para suportar trabalhos em espaços confinados em ambientes sem GPS. O mercado de serviços de drones para petróleo e gás na América do Sul está, portanto, avançando além da captura de imagens para um modelo de serviço onde a interpretação de dados, a priorização de anomalias e a integração em sistemas de manutenção carregam grande parte do valor contratual.

Desenvolvimento Offshore no Brasil e na Guiana Ampliando a Demanda por Inspeção Remota

O mercado de serviços de drones para petróleo e gás na América do Sul está sendo impulsionado pela atividade offshore no Brasil e na Guiana, onde FPSOs, sistemas submarinos e rotas de dutos relacionadas exigem inspeções frequentes em locais de acesso dispendioso e com restrições de tempo. A MODEC e a Terra Drone renovaram seu acordo conjunto de P&D em junho de 2025 para inspeção interna não destrutiva de tanques de armazenamento de óleo cru em FPSOs, com o trabalho focado no offshore do Brasil e voltado para melhorar a segurança, reduzir a necessidade de mão de obra e aumentar a eficiência das inspeções [2]Terra Drone, "Terra Drone e MODEC Renovam Acordo Conjunto de P&D para Inspeções de Tanques de Armazenamento de Óleo Cru em FPSOs," Terra Drone, terra-drone.net. As prioridades para 2025 incluíam um design de estrutura mais robusto, maior uso de cabos de ancoragem, melhor manutenibilidade e um método de medição ultrassônica sem gel, o que demonstra que a inspeção offshore está evoluindo para uma implantação mais contínua e operacionalmente preparada. O mercado de serviços de drones para petróleo e gás na América do Sul também é sustentado pelo rápido desenvolvimento de projetos na Guiana, onde novos empreendimentos offshore estão aumentando a necessidade de vigilância de faixas de servidão, inspeção de convés superior e documentação digital relacionada. À medida que os ativos offshore se multiplicam, a demanda por inspeção remota cresce não apenas durante o comissionamento, mas também ao longo de todo o ciclo de manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de Aviação Fragmentadas e Restrições de BVLOS | -1.0% | Todos os países, mais agudo na Venezuela, Equador, Peru | Médio prazo (2-4 anos) |

| Condições Operacionais de Clima, Névoa Salina, Vento e Ambientes sem GPS | -0.6% | Offshore do Brasil, Guiana, corredores de vento da Patagônia | Curto prazo (≤ 2 anos) |

| Infraestruturas Digitais de Manutenção Escassas em Operadores Regionais | -0.5% | Equador, Peru, operações adjacentes à Bolívia, Venezuela | Longo prazo (≥ 4 anos) |

| Soberania de Dados de Infraestrutura Crítica e Sensibilidade à Segurança | -0.4% | Brasil, Colômbia, empresas nacionais de petróleo em toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas de BVLOS Fragmentadas e Sobrecarga de Aprovação de Aviação

O mercado de serviços de drones para petróleo e gás na América do Sul ainda enfrenta um grande desafio de escalonamento porque os operadores precisam navegar por sistemas separados de aprovação de drones entre fronteiras nacionais. A ANAC do Brasil abriu a Consulta Pública nº 09 em junho de 2025 e propôs o RBAC 100, que desloca a regulamentação para um sistema baseado em risco com categorias Aberta, Específica e Certificada e introduz uma estrutura operacional de Categoria Específica vinculada a métodos de avaliação de risco como o SORA [3]ANAC Brasil, "Anac Abre Consulta Pública Para Atualizar Regras de Operação de Drones," Gov.br, gov.br. A Argentina também emitiu a Resolução 550/2025 e migrou para o RAAC 100, 101 e 102, substituindo seu sistema mais antigo baseado em classes por categorias Aberta, Específica e Certificada alinhadas com a ICAO e os Regulamentos Aeronáuticos Latino-Americanos. Mesmo com esse progresso, as missões BVLOS na Categoria Específica ainda requerem aprovações operacionais e mitigação de risco de suporte, o que aumenta o prazo de execução e eleva o custo de implantação para trabalhos em corredores transfronteiriços. O mercado de serviços de drones para petróleo e gás na América do Sul, portanto, favorece empresas com entidades locais, experiência local em conformidade e capacidade de absorver atrasos de aprovação específicos de cada país.

Limitações Ambientais e de Infraestrutura na Fronteira Operacional

O mercado de serviços de drones para petróleo e gás na América do Sul também enfrenta limites operacionais práticos em ambientes offshore e interiores remotos, onde vento, névoa salina, estresse de bateria e condições de navegação restritas podem reduzir a consistência das missões. Esses limites são especialmente relevantes em FPSOs e grandes ativos industriais, onde espaços confinados e estruturas com alta densidade de aço criam condições sem GPS e exigem sistemas desenvolvidos especificamente em vez de drones comerciais padrão. O Elios 3 da Flyability obteve aceitação formal para inspeções de classe usando medições de espessura ultrassônica baseadas em drone, o que mostra que a inspeção em espaços confinados está avançando onde hardware e software são adaptados a ambientes severos [4]Flyability, "Entrevista, ABS sobre Inspeções UT com Drone com o Elios 3," Flyability, flyability.com. O lançamento do Smart Return-to-Home da mesma plataforma em 2025 também destacou a importância da autonomia embarcada e da navegação guiada por LiDAR quando as rotas de inspeção se tornam difíceis ou as condições de sinal se degradam. Mesmo assim, operadores menores em mercados de menor orçamento frequentemente adiam a adoção desses sistemas premium até que possam vincular o custo inicial do serviço a um retorno local claro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Inspeção Ancora a Receita Enquanto o Mapeamento Acelera

Inspeção e Monitoramento reteve uma participação de 41,8% em 2025, mantendo-se como o maior tipo de serviço no mercado de serviços de drones para petróleo e gás na América do Sul. O segmento lidera porque atende à necessidade mais imediata da região, que é a revisão frequente de dutos, tanques, tochas de queima, estruturas offshore e outros ativos sensíveis à integridade. Sua posição é mais forte no Brasil, onde os programas de manutenção offshore e as inspeções de tanqueiros já suportam o uso rotineiro de revisão visual baseada em drone e acesso a espaços confinados. A aceitação formal de fluxos de trabalho de espessura ultrassônica baseados em drone também fortalece essa linha de serviço porque torna o resultado do drone mais utilizável em ambientes reconhecidos de inspeção e levantamento.

Levantamento e Mapeamento está projetado para expandir a um CAGR de 9,8% de 2026 a 2031, tornando-se o tipo de serviço de crescimento mais rápido no setor de serviços de drones para petróleo e gás na América do Sul. O crescimento é apoiado por novos estudos de rotas, planejamento pré-construção, mapeamento de faixas de passagem e desenvolvimento de gêmeos digitais em projetos de petróleo e gás emergentes e em expansão. Resposta a Emergências e Monitoramento Ambiental também está crescendo à medida que o controle de emissões e a rastreabilidade de vazamentos se tornam necessidades contratuais mais regulares em vez de exercícios de campo ocasionais. No setor de serviços de drones para petróleo e gás na América do Sul, o Suporte Logístico permanece o menor segmento porque os limites de carga útil e as aprovações operacionais ainda restringem as missões de carga de rotina em espaços aéreos controlados ou complexos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Integridade de Dutos Mantém a Base Enquanto os FPSOs Definem o Ritmo

Monitoramento e Integridade de Dutos deteve uma participação de 33,7% em 2025 e permaneceu como a maior aplicação no mercado de serviços de drones para petróleo e gás na América do Sul. Essa liderança reflete a escala dos corredores de transmissão da região e a necessidade de registros de inspeção regulares e com registro de data e hora em ativos longos que são caros de monitorar manualmente. O uso em dutos também é favorecido porque as patrulhas de drone podem cobrir trechos remotos sem expor as equipes às mesmas condições de campo exigidas pelos métodos de acesso tradicionais. Como resultado, essa aplicação forma a espinha dorsal operacional da demanda recorrente por drones em sistemas de petróleo e gás tanto maduros quanto em desenvolvimento.

Plataformas Offshore e FPSOs estão projetados para crescer a um CAGR de 11,2% de 2026 a 2031, tornando-os a aplicação de crescimento mais rápido no setor de serviços de drones para petróleo e gás na América do Sul. O segmento está avançando rapidamente porque os operadores offshore precisam de formas mais seguras de inspecionar tanques de petróleo bruto, topsides e estruturas relacionadas sem entrada humana repetida em espaços confinados. A MODEC e a Terra Drone renovaram seu trabalho de inspeção de tanques offshore no Brasil em 2025 e avançaram no desenvolvimento de energia por cabo, eficiência de limpeza e medição sem gel, o que aponta para uma mudança mais ampla em direção a uma inspeção por drone mais operacionalmente integrada em FPSOs. No setor de serviços de drones para petróleo e gás na América do Sul, o monitoramento de emissões, derramamentos e ESG também está emergindo rapidamente à medida que exportadores e operadores enfrentam maior escrutínio sobre detecção de metano, registros de emissões e capacidade de resposta documentada.

Por Tipo de Drone: Multirrotor Lidera os Fluxos de Trabalho Atuais Enquanto o VTOL Híbrido Ganha Alcance

Os drones multirrotor detiveram uma participação de 46,5% em 2025, tornando-os o tipo de drone líder no mercado de serviços de drones para petróleo e gás na América do Sul. Sua posição reflete uma adequação simples ao trabalho de campo atual, uma vez que inspeção visual de curto alcance, pairamento estável e manobrabilidade são centrais para levantamentos de tanques, tochas de queima, refinarias e plataformas. A categoria de espaços confinados e ambientes internos também está crescendo porque os programas de inspeção precisam cada vez mais de sistemas que possam trabalhar com segurança dentro de tanques de armazenamento e outras estruturas sem GPS. A aceitação do Elios 3 da Flyability para atividades de inspeção de classe apoia essa direção e mostra como plataformas especializadas estão ampliando o uso de fluxos de trabalho exclusivos de drones em espaços industriais exigentes.

Os drones VTOL híbridos estão projetados para crescer a um CAGR de 10,3% até 2031, tornando-os o tipo de crescimento mais rápido no setor de serviços de drones para petróleo e gás na América do Sul. Seu apelo reside na combinação de decolagem e pouso vertical com maior alcance e melhor cobertura de corredor do que as plataformas multirrotor padrão. Isso os torna bem adequados para rotas de dutos onde os operadores precisam tanto de resistência ao longo da distância quanto da capacidade de pausar para revisão detalhada em estações ou instalações. No setor de serviços de drones para petróleo e gás na América do Sul, esse segmento dependerá fortemente da rapidez com que o Brasil e a Argentina avançam de aprovações transitórias para condições operacionais de BVLOS mais práticas para missões industriais de longo alcance.

Análise Geográfica

O Brasil representou 44,3% em 2025 e permaneceu como o maior mercado nacional no mercado de serviços de drones para petróleo e gás na América do Sul. O país lidera porque combina uma grande base de ativos offshore, extensa infraestrutura de dutos e logística, e um ecossistema local mais desenvolvido para serviços comerciais de inspeção. A Fugro anunciou um aditivo de contrato de 175 dias com a Petrobras para levantamentos de inspeção submarina totalmente remotos no Brasil, com início em janeiro de 2025, usando o navio de superfície não tripulado Blue Essence e o ROV elétrico Blue Volta, com uma redução declarada de 95% nas emissões de carbono e suporte do seu centro de operações remotas em Rio das Ostras. O Brasil também tem maior impulso regulatório do que a maioria dos seus pares, uma vez que a consulta da ANAC de 2025 sobre o RBAC 100 propôs um caminho mais claro baseado em risco para operações comerciais em categorias além do voo visual de baixo risco.

A Argentina e a Guiana estão moldando a próxima fase de crescimento de maneiras diferentes dentro do mercado de serviços de drones para petróleo e gás na América do Sul. Na Argentina, a demanda está intimamente ligada a Vaca Muerta, onde a quantificação de metano, a rastreabilidade de emissões e a gestão digital mais ampla de campos estão criando espaço para serviços de drones de maior valor. A atualização regulatória do país em 2025 também é relevante porque a Resolução 550/2025 simplificou a estrutura das categorias de drones e alinhou as regras nacionais mais estreitamente com a prática internacional, o que deve ajudar as operações industriais formais à medida que a implementação avança. A Guiana, por outro lado, está expandindo a partir de uma base muito menor, mas a um ritmo mais rápido, com um CAGR previsto de 13,7% até 2031, à medida que os desenvolvimentos offshore continuam a se multiplicar. Isso torna a Guiana o bolsão de alto crescimento mais claro no mercado de serviços de drones para petróleo e gás na América do Sul, especialmente para inspeção, vigilância de faixas de passagem e trabalhos de suporte a projetos vinculados à produção offshore e à infraestrutura associada.

O restante da América do Sul permanece desigual em maturidade dentro do mercado de serviços de drones para petróleo e gás na América do Sul. A Colômbia oferece uma das oportunidades de curto prazo mais fortes fora do Brasil e da Argentina porque o terreno remoto apoia o argumento para vigilância aérea de corredores e revisões de integridade de rotina. O Equador e o Peru ainda mostram potencial de demanda, mas as limitações orçamentárias e as infraestruturas digitais de manutenção mais fracas tendem a favorecer atividades de inspeção de menor custo e menor escala em vez de programas avançados com múltiplos sensores. O Chile e a Venezuela permanecem mais limitados, embora o monitoramento orientado por ESG e trabalhos seletivos de imageamento térmico ou de gases estejam gradualmente ampliando a base de serviços onde os operadores enfrentam expectativas mais rígidas de financiamento ou conformidade.

Cenário Competitivo

O mercado de serviços de drones para petróleo e gás na América do Sul é semiconsolidado. Especialistas globais como Fugro, Terra Drone, MODEC, Percepto, Cyberhawk, Saipem e Flyability têm posições mais fortes em contratos tecnicamente exigentes, enquanto os operadores locais mantêm vantagem em patrulhas de corredor de menor custo e mobilização específica por país. Isso produz um mercado de duas vias onde a familiaridade local importa no trabalho de campo do dia a dia, mas a tecnologia reconhecida e a aceitação formal de inspeção importam em projetos de alto valor. O mercado de serviços de drones para petróleo e gás na América do Sul, portanto, recompensa empresas que conseguem combinar prontidão para conformidade, hardware especializado e tratamento de dados escalável.

Um exemplo claro é a Fugro, que aprofundou seu relacionamento com a Petrobras por meio de inspeções submarinas totalmente remotas no Brasil, apoiadas por um centro de operações remotas em terra e construídas em torno de tecnologias de levantamento não tripuladas que reduzem a exposição de pessoal offshore. Outro exemplo é a colaboração entre MODEC e Terra Drone, onde o foco competitivo não está apenas em voar dentro de tanques de FPSOs, mas também em melhorar a eficiência de limpeza, a continuidade de energia por cabo, a qualidade das medições e a prontidão de implantação para o offshore do Brasil. A Percepto também impulsionou o setor em direção à diferenciação liderada por software por meio de seu detector de emissões com IA, que automatiza o levantamento remoto de metano e suporta relatórios orientados à conformidade em vez de simples coleta de imagens. A Flyability fortaleceu sua posição no trabalho em espaços confinados porque a aceitação formal das inspeções de espessura ultrassônica com o Elios 3 torna sua plataforma mais relevante em tanqueiros, embarcações e ambientes industriais fechados onde drones de uso geral são menos eficazes. Como resultado, a credibilidade tecnológica está cada vez mais vinculada à capacidade do fornecedor de reduzir o tempo de inatividade, melhorar a utilidade dos dados e reduzir o risco de acesso manual.

O mercado de serviços de drones para petróleo e gás na América do Sul ainda deixa espaço para operadores menores, especialmente na Argentina, Guiana, Colômbia, Equador e Peru, onde as decisões dos clientes frequentemente dependem do custo de mobilização, aprovações locais e tempo de resposta em campo. Mesmo assim, o mercado está gradualmente migrando para fornecedores que conseguem vincular dados aéreos a sistemas de manutenção, fluxos de trabalho de emissões e registros formais de integridade em vez de entregar apenas imagens brutas. Isso aumenta os custos de troca para os clientes uma vez que um fornecedor se torna parte de um processo digital de ativos mais amplo. Com o tempo, a competição provavelmente se centrará menos na capacidade de voo por si só e mais em quem consegue transformar dados de inspeção em decisões operacionais confiáveis em escala.

Líderes do Setor de Serviços de Drones para Petróleo e Gás na América do Sul

-

Terra Drone Corporation

-

OMNI Táxi Aéreo

-

Cyberhawk Innovations Limited

-

TEXO DSI

-

Axess Glass Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Grupo DOF anunciou contratos de afretamento e serviços de 12 anos no Brasil para quatro novos navios de suporte a ROV. Esses navios apoiarão atividades de inspeção, manutenção e reparo submarinos para operações offshore em águas profundas associadas à Petrobras. Embora focados em operações de ROV e submarinas em vez de VANTs aéreos, esses contratos fortalecem o ecossistema de inspeção robótica offshore no mercado de petróleo e gás do Brasil.

- Junho de 2025: A Terra Drone e a MODEC renovaram seu acordo conjunto de P&D para inspeção interna não destrutiva de tanques de armazenamento de petróleo bruto em FPSOs operando offshore do Brasil usando o drone Terra UT. As prioridades de desenvolvimento para o exercício fiscal de 2025 incluem maior robustez para implantação global, cabos de alimentação estendidos para tanques grandes e um novo método de medição ultrassônica sem gel.

- Junho de 2025: A Percepto lançou seu Detector de Emissões com IA para levantamento autônomo de metano por drone com OGI no setor upstream de petróleo e gás, capaz de detectar emissões a 100 g/h com 90% de confiança. O sistema integra o drone-em-uma-caixa Percepto Air Max OGI com inferência de IA em tempo real para monitoramento de conformidade remoto e escalável.

- Março de 2025: A Flyability lançou o Smart Return-to-Home para o Elios 3, usando LiDAR embarcado e algoritmos de autonomia para retorno autônomo seguro de rota em ambientes sem GPS, diretamente relevante para inspeção de tanques em FPSOs e refinarias na América do Sul.

Escopo do Relatório do Mercado de Serviços de Drones para Petróleo e Gás na América do Sul

Os serviços de drones para petróleo e gás utilizam VANTs e tecnologias de sensores para inspeção, monitoramento, levantamento, avaliação ambiental e suporte logístico dentro das operações de petróleo e gás. Esses serviços aumentam a segurança, reduzem os custos operacionais, diminuem o tempo de inatividade e melhoram a gestão de ativos ao permitir uma coleta de dados mais rápida e precisa em áreas perigosas ou remotas. O uso crescente de análises habilitadas por IA, imageamento térmico, LiDAR e tecnologias de detecção de metano está amplificando ainda mais o papel dos drones nas operações contemporâneas de petróleo e gás.

O mercado de serviços de drones para petróleo e gás na América do Sul é segmentado por tipo de serviço, aplicação, tipo de drone e geografia. Por tipo de serviço, o mercado é segmentado em inspeção e monitoramento, levantamento e mapeamento, resposta a emergências e monitoramento ambiental e suporte logístico. Por aplicação, o mercado é segmentado em monitoramento e integridade de dutos, plataformas offshore e FPSOs, refinarias e instalações petroquímicas, exploração, construção e levantamento de faixas de passagem, e monitoramento de emissões, derramamentos e ESG. Por tipo de drone, o mercado é segmentado em multirrotor, asa fixa, VTOL híbrido e drones para espaços confinados/ambientes internos. O relatório também cobre os tamanhos de mercado e previsões para o mercado de serviços de drones para petróleo e gás na América do Sul nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Inspeção e Monitoramento |

| Levantamento e Mapeamento |

| Resposta a Emergências e Monitoramento Ambiental |

| Suporte Logístico |

| Monitoramento e Integridade de Dutos |

| Plataformas Offshore e FPSOs |

| Refinarias e Instalações Petroquímicas |

| Exploração, Construção e Levantamento de Faixas de Passagem |

| Monitoramento de Emissões, Derramamentos e ESG |

| Drones Multirrotor |

| Drones de Asa Fixa |

| Drones VTOL Híbridos |

| Drones para Espaços Confinados / Ambientes Internos |

| Brasil |

| Argentina |

| Guiana |

| Colômbia |

| Equador |

| Peru |

| Chile |

| Venezuela |

| Restante da América do Sul |

| Por Tipo de Serviço | Inspeção e Monitoramento |

| Levantamento e Mapeamento | |

| Resposta a Emergências e Monitoramento Ambiental | |

| Suporte Logístico | |

| Por Aplicação | Monitoramento e Integridade de Dutos |

| Plataformas Offshore e FPSOs | |

| Refinarias e Instalações Petroquímicas | |

| Exploração, Construção e Levantamento de Faixas de Passagem | |

| Monitoramento de Emissões, Derramamentos e ESG | |

| Por Tipo de Drone | Drones Multirrotor |

| Drones de Asa Fixa | |

| Drones VTOL Híbridos | |

| Drones para Espaços Confinados / Ambientes Internos | |

| Por Geografia | Brasil |

| Argentina | |

| Guiana | |

| Colômbia | |

| Equador | |

| Peru | |

| Chile | |

| Venezuela | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de drones para petróleo e gás na América do Sul?

O mercado de serviços de drones para petróleo e gás na América do Sul atingiu USD 301,85 milhões em 2026 e está projetado para alcançar USD 452,34 milhões até 2031 a um CAGR de 8,43%.

Qual tipo de serviço lidera a demanda regional?

Inspeção e Monitoramento liderou em 2025 com uma participação de 41,8% porque os operadores ainda priorizam a integridade de ativos, a inspeção em espaços confinados e as verificações de condição de rotina em dutos, tanques e instalações offshore.

Qual aplicação está crescendo mais rapidamente na região?

Plataformas Offshore e FPSOs são a aplicação de crescimento mais rápido, com um CAGR de 11,2% até 2031, apoiada pela base offshore do Brasil e pela rápida expansão de projetos na Guiana.

Por que os serviços de drones estão se tornando mais importantes para os operadores de petróleo e gás na América do Sul?

Os operadores estão usando drones com mais frequência porque melhoram a segurança, reduzem o tempo de acesso, suportam a medição de metano e emissões e criam registros digitais de inspeção que se adequam a programas de conformidade e manutenção.

Qual país lidera a demanda regional?

O Brasil liderou a região em 2025 com uma participação de 44,3% devido à escala de seus ativos offshore, à atividade vinculada à Petrobras e a um ecossistema de inspeção por drone mais maduro.

Página atualizada pela última vez em: