Marktgröße und Marktanteil für Offshore-Hubschrauberdienste in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Offshore-Hubschrauberdienste in Nordamerika von Mordor Intelligence

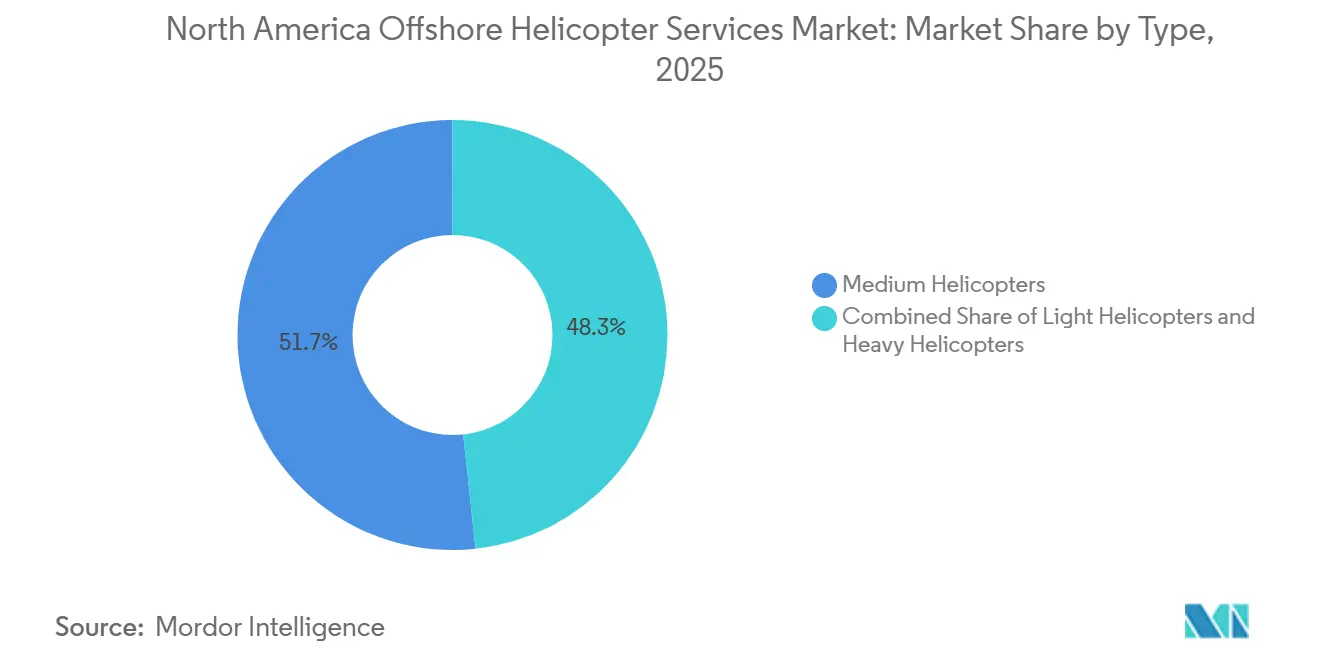

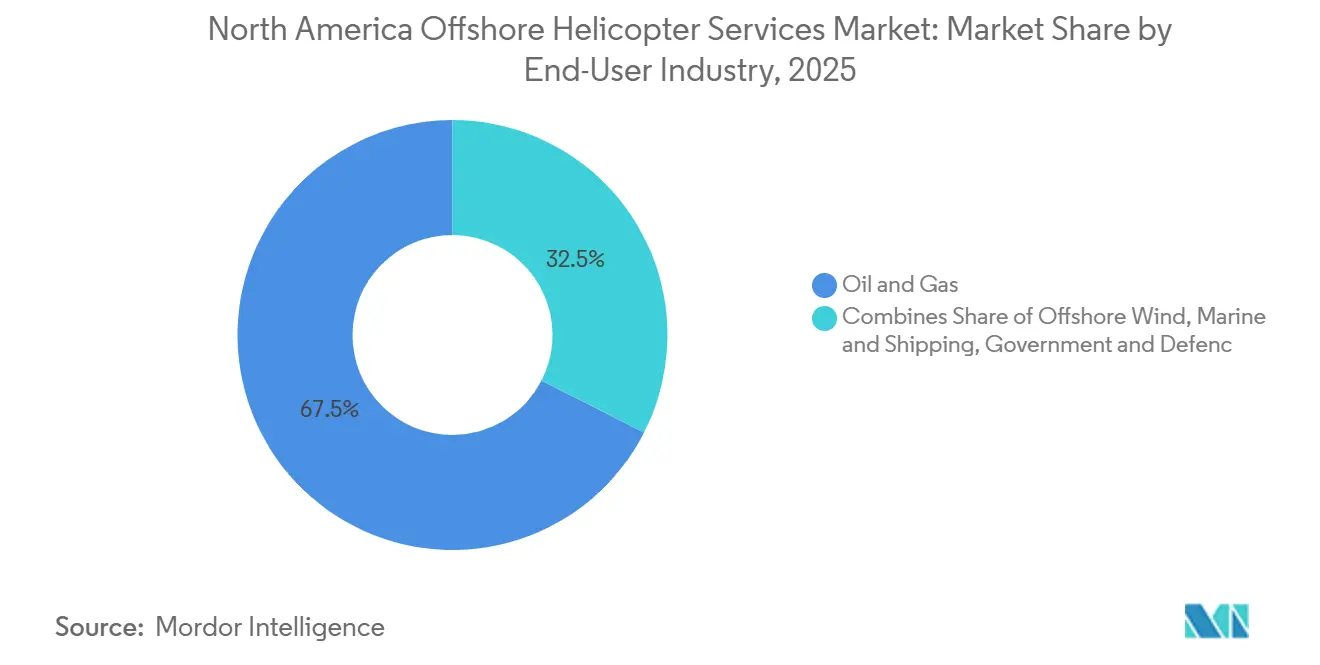

Die Marktgröße für Offshore-Hubschrauberdienste in Nordamerika wird voraussichtlich von USD 1,17 Milliarden im Jahr 2025 auf USD 1,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,16 % über 2026–2031 USD 1,5 Milliarden erreichen. Flottenmodernisierungszyklen, die Super-Medium-Plattformen begünstigen, Tiefwasser-Bohrprogramme im Golf von Mexiko und die erste Welle des atlantischen Offshore-Wind-Baus stützen eine stetige Nachfrage, auch wenn die Ölpreisvolatilität als dominanter Wachstumstreiber in den Hintergrund tritt. Betreiber gestalten ihre Kostenstrukturen um, indem sie kraftstoffintensive schwere Zweimotorige ausmustern und Leonardo AW189-, Airbus H175- sowie Bell 525-Zellen einführen, die einen um 20–30 % geringeren Kraftstoffverbrauch pro Passagiermeile liefern und die Margen trotz anhaltenden Inflationsdrucks bei der Ersatzteilbeschaffung ausweiten. Gleichzeitig eröffnet die Leasingpipeline des Bureau of Ocean Energy Management (BOEM) für mehr als 50 Gigawatt Windkapazität eine zweite Einnahmesäule, die zyklische Rückgänge bei der Explorationsbohrung ausgleicht. Mittlere Hubschrauber hielten 2025 einen Anteil von 51,7 %, doch leichte Zweimotorige verzeichneten das schnellste Auftragswachstum, da Betreiber auf Inspektions-, Überwachungs- und Hafenlotsen-Shuttle-Missionen umschwenken, die nicht den Hubrahmen der S-92 erfordern. Auf regulatorischer Seite beschleunigen die ab Mai 2027 geltenden FAA-Part-135-Nachrüstvorschriften die Flottenkonsolidierung, da kleinere Eigentümer häufig nicht über das Kapital verfügen, um Flugdatenschreiber und Geländewarnsysteme zu installieren [1]Federal Aviation Administration, "Part 135 Continuous Operations Safety Mandate," faa.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten mittlere Hubschrauber mit einem Anteil von 51,7 % am Markt für Offshore-Hubschrauberdienste in Nordamerika im Jahr 2025; leichte Hubschrauber werden voraussichtlich das schnellste Wachstum mit einem CAGR von 6,6 % zwischen 2026 und 2031 verzeichnen.

- Nach Anwendung dominierte der Personentransport mit einem Umsatzanteil von 42,1 % im Jahr 2025, während Inspektion und Überwachung bis 2031 mit einem CAGR von 7,3 % zunimmt.

- Nach Endverbraucher entfielen 67,5 % der Nachfrage im Jahr 2025 auf Öl und Gas; Offshore-Wind expandiert bis 2031 mit einem CAGR von 9,5 %.

- Nach Geografie entfielen 79,9 % des Umsatzes 2025 auf die Vereinigten Staaten; Mexiko ist das am schnellsten wachsende Land mit einem CAGR von 6,9 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Offshore-Hubschrauberdienste in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Tiefwasser-Offshore-Entwicklungsaktivität | +1.2% | Vereinigte Staaten (Golf von Mexiko), Mexiko (Trion-Feld) | Mittelfristig (2–4 Jahre) |

| Verbesserte Rentabilität von Offshore-Öl- und Gasprojekten | +0.9% | Vereinigte Staaten, Kanada (Neufundland, Neuschottland) | Langfristig (≥ 4 Jahre) |

| Ausbau der US-amerikanischen Offshore-Wind-Bauzone | +1.5% | Vereinigte Staaten (Ostküste: New York Bight, Golf von Maine) | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierungs- zyklus (AW139/S-92-Ersatz) | +0.7% | Nord- amerika (Vereinigte Staaten, Kanada, Mexiko) | Kurzfristig (≤ 2 Jahre) |

| US-amerikanische SAF-Steuergutschriften zur Senkung der Kraftstoffkosten | +0.3% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Einsparungen durch vorausschauende Wartung | +0.5% | Nord- amerika (Betreiber mit fortschrittlichen HUMS-Systemen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Tiefwasser-Offshore-Entwicklungsaktivität

Die Leasingversteigerung 261 im Golf von Mexiko im März 2024 vergab 73 Parzellen mit einer Fläche von 395.000 Acres und erzielte Höchstgebote in Höhe von USD 382 Millionen, was den starken Appetit der Betreiber auf Flächen in Wassertiefen belegt, die 90-minütige Hubschrauberflüge von den Küstenstützpunkten Houma und Lafayette erfordern. Shell genehmigte daraufhin bis zu vier Explorationsbohrlöcher für 2025–2026, die auf Vorkommen unterhalb von 1.500 Metern abzielen, und sicherte damit den Bedarf an mittleren und schweren Hubschraubern, die für Überlebensbedingungen bei Seegang 6 zertifiziert sind. Mexikos Trion-Feld, 180 Kilometer vor der Küste in 2.500 Metern Tiefe, begann 2024 mit dem Bohren und plant 24 Unterwasserbohrlöcher, die ab 2028 auf Super-Medium-Flugzeuge mit Basis in Tampico für Besatzungsrotationen angewiesen sein werden. Neuschottlands Lizenzierungsrunde 2026 für das Sable-Island-Gebiet belebt Kanadas atlantischen Offshore-Sektor neu, auch wenn die kurzfristigen Bohrlochzahlen niedrig bleiben [2]Government of Nova Scotia, "Nova Scotia Offshore Area Call for Bids 2026," novascotia.ca. Tiefwasserkampagnen erfordern grundsätzlich größere Kabinen, Zusatzkraftstoff und Notfallauftriebssätze, was einen strukturellen Nachfrageboden für den Markt für Offshore-Hubschrauberdienste in Nordamerika schafft.

Verbesserte Rentabilität von Offshore-Öl- und Gasprojekten

Die regionalen Break-even-Preise für Tiefwasserbohrlöcher im Golf von Mexiko liegen dank standardisierter Unterwasserbäume und schnellerer Bohrzeiten nun bei USD 35–45 pro Barrel Brent, was Betreiber dazu ermutigt, sich trotz Rohstoffschwankungen auf mehrjährige Hubschrauberkapazitätsblöcke festzulegen. Die Produktion im Golf stieg 2026 auf 1,96 Millionen Barrel pro Tag, über dem Vor-Pandemie-Niveau, und unterstützt einen vorhersehbaren Einkauf von Flugstunden. Equinors Bay-du-Nord-Entwicklung vor Neufundland, die voraussichtlich 2027 genehmigt wird und 2031 erste Ölförderung liefert, wird Langstreckenflüge von 270 Seemeilen ab St. John's erfordern und damit die Beibehaltung schwerer Zweimotorenkapazität rechtfertigen. Der Start von West White Rose im Jahr 2026 und Anbindungsprojekte bei Hebron und Hibernia sichern die Basisnachfrage, auch wenn Kanada bis 2050 Netto-Null anstrebt. Stärkere Projektökonomie verringert daher die Umsatzvolatilität, die einst den Markt für Offshore-Hubschrauberdienste in Nordamerika kennzeichnete.

Ausbau der US-amerikanischen Offshore-Wind-Bauzone

Sechs im New York Bight versteigerte Leasinggebiete werden gemeinsam mehr als 7 Gigawatt liefern und logistische Unterstützung bis mindestens 2030 erfordern; Hubschrauber bleiben die schnellste Evakuierungs- und Ingenieurstransfer-Option, sobald der Seegang 1,5 Meter überschreitet, die Betriebsgrenze für die meisten Besatzungstransportschiffe (CTVs). BOEMs Versteigerungen im Golf von Maine und im zentralen Atlantik erweiterten die Pipeline auf über 50 Gigawatt und verteilten die Projekte so weit auseinander, dass Betreiber sich nicht auf eine einzige Küstenbasis verlassen können, was die Flugstunden der Drehflügler erhöht. HeliService USA sicherte sich mit fünf Leonardo AW169-Hubschraubern mehrjährige Vereinbarungen zum Pendeln von Technikern und bewies damit, dass eine dedizierte Offshore-Wind-Flotte profitabel sein kann, selbst wenn CTVs den Routinebetrieb dominieren. Mit zunehmender Bautätigkeit sichern Notfallmedizinische Evakuierungen und Turbinenblatttauschaufgaben margenstarke Flüge trotz CTV-Konkurrenz. Folglich stärkt Offshore-Wind die Diversifizierung des Marktes für Offshore-Hubschrauberdienste in Nordamerika, ohne dessen Öl-und-Gas-Kern zu untergraben.

Flottenmodernisierungszyklus

Das von Sikorsky 2024 zertifizierte S-92A+ Phase-IV-Getriebe führt eine Hilfschmierung ein, die die Inspektionsintervalle um 1.200 Flugstunden verlängert und die Flugzeugverfügbarkeit für Betreiber verbessert, die unter engen Besatzungswechselfenstern leiden. PHIs Rahmenauftrag für 12 Leonardo AW189-Hubschrauber fügt Super-Medium-Zellen mit 50-minütigen Trockenlaufbewertungen hinzu, die Flüge tiefer in den Golf bei geringerem Kraftstoffverbrauch als bei älteren S-92-Modellen ermöglichen. Bristows Auftrag für 15 Airbus H135-Hubschrauber unterstreicht die Doppelflottenstrategie: Schwerlastkapazität beibehalten und gleichzeitig leichte Zweimotorige für Inspektions- und Windparkaufgaben einsetzen. Liefervorlaufzeiten von 18–24 Monaten aufgrund von Getriebe- und Avionikengpässen fördern Lebensdauerverlängerungen für bestehende Zellen, doch der wirtschaftliche Vorteil durch Kraftstoffeinsparungen hält die Modernisierungskurve steigend. Infolgedessen verdrängen Super-Medium-Hubschrauber stetig schwere Zweimotorige im Markt für Offshore-Hubschrauberdienste in Nordamerika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch Besatzungstransportschiffe (CTV) | -0.8% | Vereinigte Staaten (Offshore-Windzonen an der Ostküste) | Mittelfristig (2–4 Jahre) |

| Hohe Betriebs- und Wartungskosten | -0.5% | Nord- amerika (alle Betreiber) | Langfristig (≥ 4 Jahre) |

| Ölpreisvolatilität reduziert Bohrprogramme | -0.6% | Vereinigte Staaten (Golf von Mexiko), Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| FAA- Part-135-Nachrüstvorschriften (Avionik/Sicherheit) | -0.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch Besatzungstransportschiffe

Jones-Act-konforme CTVs, betrieben von WINDEA und Atlantic Wind Transfers, berechnen eine Hin- und Rückfahrt zu USD 150–250 gegenüber USD 800–1.200 für vergleichbare Hubschrauberplätze und absorbieren rund 85 % der Personaltransfers an US-amerikanischen Windparks [3]Riviera Maritime Media, "U.S. Crew-Transfer Vessel Market Expands," rivieramm.com. Bewegungskompensierte Gangways ermöglichen nun sichere Transfers bei Wellenhöhen von 1,5 Metern, Bedingungen, die die meisten Betriebstage entlang des New York Bight ausmachen. Hubschrauber behalten unverzichtbare Rollen bei der notfallmedizinischen Evakuierung, Besuchen leitender Führungskräfte und dem Wintertransport, doch diese Missionen machen nur 10–15 % der Offshore-Wind-Arbeitsstunden aus. Mit zunehmender Windkapazität wird die CTV-Konkurrenz das Aufwärtspotenzial für Drehflügler-Einnahmen in diesem Segment des Marktes für Offshore-Hubschrauberdienste in Nordamerika begrenzen.

Hohe Betriebs- und Wartungskosten

Ein Leonardo AW169, der einen 200-Seemeilen-Einsatz fliegt, verbraucht bei USD 1,70 pro Liter fast 180 Liter Jet A pro Stunde, während ein CTV günstigeres Schiffsdiesel auf zwei Dutzend Sitze amortisiert. Die Ersatzteilpreisinflation betrug 2025–2026 durchschnittlich 6 % pro Jahr, angetrieben durch Titan- und Elektronikversorgungsengpässe. Große Betreiber bekämpfen Kosten durch Power-by-the-Hour-Vereinbarungen mit OEMs, aber kleine Flotten haben Schwierigkeiten, insbesondere wenn FAA-Nachrüstfristen USD 150.000–300.000 pro Zelle hinzufügen. Diese Kostenbelastung verlangsamt die Flottenerneuerung in den unteren Ebenen der Offshore-Hubschrauberdienste-Branche in Nordamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Super-Medium-Hubschrauber fordern die Dominanz schwerer Zweimotoriger heraus

Mittlere Hubschrauber behielten 51,7 % des Umsatzes 2025, doch die Marktgröße für leichte Zweimotorige im Markt für Offshore-Hubschrauberdienste in Nordamerika wird voraussichtlich bis 2031 mit einem CAGR von 6,6 % wachsen, da AW169- und H135-Flugzeuge von Offshore-Wind-Besatzungstransfers zu hochfrequenten Inspektionsflügen wechseln. Die Schwerlastkapazität, die noch 28 % des Marktumsatzes ausmacht, schrumpft langsam, da Betreiber wartungsintensive S-92- und H225-Zellen ausmustern. Super-Medium-Neuankömmlinge wie der AW189 und der bald zu zertifizierende Bell 525 liefern einen Kraftstoffverbrauchsvorteil von 20–30 % pro Passagiermeile, was erklärt, warum PHI, CHC und Bristow trotz 18-monatiger Vorlaufzeiten erhebliche Aufträge erteilen [4]Leonardo S.p.A., "AW189 Technical Datasheet," leonardo.com.

Die Einführung von Super-Medium-Flotten fördert die Missionsoptimierung. Betreiber behandeln Hubschrauber nicht mehr als Einheitslösung; stattdessen passen sie die Kapazität an die Arbeitslast an, indem sie schwere Zweimotorige für Tiefwasser-Besatzungsrotationen einsetzen und leichte Zweimotorige für Turbinenblatinspektionen und Hafenlotsen-Shuttles zuweisen. Dieser differenzierte Flottenmix hält die Auslastung hoch und hilft dem Markt für Offshore-Hubschrauberdienste in Nordamerika, die Rentabilität auch bei flachen Umsatzwachstumsszenarien zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Inspektionsmissionen setzen auf Automatisierung

Der Personentransport hielt 2025 einen Anteil von 42,1 %, doch Inspektions-, Überwachungs- und Vermessungsflüge werden bis 2031 mit einem CAGR von 7,3 % expandieren, da Anlageneigentümer KI-gestützte Ferninspektion einführen. Drohnen und autonome Unterwasserfahrzeuge (AUVs) haben die Anzahl der Personen reduziert, die offshore fliegen müssen, doch Hubschrauber bleiben für den Einsatz von Sensorpaketen und Supervisorreisen unverzichtbar und sichern die Basis-Flugstunden.

Digitale-Zwilling-Analysen ermöglichen es Betreibern, Hubschrauber nur dann einzusetzen, wenn Risikobewertungen Schwellenwerte überschreiten, anstatt nach festen monatlichen Zeitplänen. Folglich nimmt die Flugfrequenz ab, aber jede Mission trägt häufig spezialisierte Nutzlasten oder Personal zu Premiumtarifen. Die dem Markt für Offshore-Hubschrauberdienste in Nordamerika zuzurechnende Marktgröße für Inspektionsdienstleistungen steigt daher, auch wenn die Gesamtzahl der Einsätze stagniert.

Nach Endverbraucherbranche: Offshore-Wind gestaltet den Nachfragemix um

Öl und Gas erwirtschafteten 67,5 % des Umsatzes 2025 und stützen den größten Anteil des Marktes für Offshore-Hubschrauberdienste in Nordamerika. Offshore-Wind, das mit einem CAGR von 9,5 % expandiert, ist der am schnellsten wachsende Endverbraucher und wird einen zunehmend größeren Umsatzanteil ausmachen, wenn mehr als 50 Gigawatt Kapazität von der Leasingphase in die Bauphase übergehen. Marine-Anwendungen wie Hafenlotsen-Transfers machen 8 % des Umsatzes aus und steigen, da LNG-Exporte von Golfküstenterminals zunehmen.

Die Diversifizierung beschleunigt sich, wird aber Öl und Gas in diesem Jahrzehnt nicht als primären Umsatzgenerator ablösen. Hohe Besatzungszahlen auf Bohrinseln und schwimmenden Produktionseinheiten erfordern tägliche Rotationen, die kein anderes Offshore-Segment erreicht. Dennoch glättet das Wachstum von Wind- und Marinelogistik die Umsatzkurve und senkt das Beta der Offshore-Hubschrauberdienste-Branche in Nordamerika gegenüber Brent-Preisschwankungen.

Geografische Analyse

Die Vereinigten Staaten erfassten 79,9 % des Umsatzes 2025, gestützt durch die Produktion im Golf von Mexiko von 1,96 Millionen Barrel pro Tag im Jahr 2026 und eine Offshore-Wind-Pipeline von 50 Gigawatt. Die Erweiterung der US-Küstenwache-Flotte auf 127 MH-60T Jayhawks erzeugt Sekundärnachfrage nach Sikorsky-Teilen und Pilotenausbildung und stärkt indirekt die kommerzielle Lieferkette. Nischenwachstum entsteht durch Hafenlotsen-Shuttle-Programme wie Sabine Bank Pilots, bei denen AW169-Hubschrauber während Schlechtwetterfenstern Lotsenboote ersetzten.

Kanada verfügt über vier produzierende Felder vor Neufundland und Labrador sowie den bevorstehenden Neustart von West White Rose im Jahr 2026. Bay du Nord, wenn es 2027 genehmigt wird, wird langreichweitige Schwerlastunterstützung über 500 Kilometer nordatlantischer Gewässer erfordern und damit zukünftige Nachfrage sichern, auch wenn die Explorationsbohrungen gedämpft bleiben.

Mexiko ist die am schnellsten wachsende Geografie mit einem CAGR von 6,9 % bis 2031, angetrieben durch das Trion-Ultratiefsee-Projekt, das bis 2028 auf 100.000 Barrel pro Tag abzielt. Obwohl Mexikos regulatorisches Umfeld für Offshore-Wind noch unreif ist, ermöglichen grenzüberschreitende Serviceverträge US-amerikanischen Betreibern, Flugzeuge in Veracruz oder Tampico zu positionieren und die Flottenauslastung während saisonaler Flauten nördlich der Grenze zu verlängern.

Wettbewerbslandschaft

Der Markt für Offshore-Hubschrauberdienste in Nordamerika ist halbkonsolidiert. Bristow, PHI und CHC halten einen Großteil des Marktanteils und nutzen ihre Größenvorteile bei Wartung, Ersatzteilbeschaffung und mehrjährigen Verträgen mit Shell, Chevron und Equinor. Bristows NOK-1,9-Milliarden-Vertrag für Barentssee-Operationen unterstreicht, wie globale Netzwerke Platzhirschen helfen, hochwertige Deals zu sichern, die den regionalen Cashflow absichern. CHCs Einsatz der KI-basierten DigitAI-Predictive-Maintenance reduzierte ungeplante Ereignisse um 18 %, verbesserte die Einsatzzuverlässigkeit und stärkte die Kundenbindung.

Neueinsteiger konzentrieren sich auf Spezialmarktnischen. Die AW169-Flotte von HeliService USA bedient LNG-Lotsentransfers und Offshore-Wind-Notfallreaktionen, ein Bereich, der für die Großen zu fragmentiert ist, um Priorität zu haben. OEM-verknüpfte Finanzierung ist ein weiterer Wettbewerbshebel: LCIs Fusion mit Macquarie zu SMFL Helicopters konsolidierte 290 Flugzeuge unter einem einzigen Leasinggeber und bietet flexible Leasingstrukturen, die die Einführung kraftstoffsparender Plattformen wie des AW189 beschleunigen.

Akquisitionsaktivitäten setzen sich fort. Gulf Dredgings Kauf von NHV wird seine Flotte auf mehr als 60 Hubschrauber anschwellen lassen, sobald der Deal im ersten Quartal 2026 abgeschlossen ist, obwohl die unmittelbaren nordamerikanischen Auswirkungen begrenzt bleiben. Die Übernahme von KN Helicopters durch die Avincis Group signalisiert neue Marktteilnehmer, die auf Offshore-Wind-Logistik abzielen, und verstärkt den Wettbewerbsdruck auf die etablierten Anbieter mittelfristig.

Marktführer der Offshore-Hubschrauberdienste-Branche in Nordamerika

-

Bristow Group Inc.

-

PHI Inc.

-

CHC Helicopter

-

Era Helicopters LLC

-

Cougar Helicopters Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Eine Offshore-Rettungsaktion der NYPD Aviation Unit unterstrich die wesentliche Rolle von Hubschraubern bei medizinischen Evakuierungen und Sicherheitsmissionen. Sicherheitsvorschriften im Offshore-Betrieb treiben weiterhin die Nachfrage nach dedizierten Such- und Rettungs-Hubschrauberverträgen (SAR) an.

- Dezember 2025: Harbour Energy schloss eine Übernahme von LLOG Exploration im Wert von USD 3,2 Milliarden ab und erweiterte damit seine Aktivitäten in US-amerikanischen Offshore-Feldern. Die Steigerung der Produktion und der Einsatz neuer Offshore-Einheiten erfordern regelmäßige Hubschrauber-Shuttle-Dienste.

- Juni 2025: TotalEnergies erwarb einen 25-%-Anteil an 40 von Chevron betriebenen Offshore-Explorationsblöcken im Golf von Mexiko. Diese Übernahme steigerte die Offshore-Explorationsaktivitäten erheblich und erhöhte direkt die Nachfrage nach Personentransport-, Logistik- und Medevac-Hubschrauberdiensten.

- März 2025: PHI Aviation nahm Offshore-Personentransportflüge für Shell plc im Golf von Mexiko mit dem Airbus H160-Hubschrauber auf. Dies markierte den ersten globalen kommerziellen Offshore-Einsatz des H160 und spiegelt die Modernisierung von Offshore-Flotten mit effizienteren und sichereren Flugzeugen wider.

Berichtsumfang des Marktes für Offshore-Hubschrauberdienste in Nordamerika

Offshore-Hubschrauberdienste stellen eine entscheidende Verbindung zwischen Onshore-Stützpunkten und abgelegenen Offshore-Einrichtungen dar. Sie ermöglichen den sicheren und effizienten Transport von Personal, Ausrüstung und Notfallunterstützung für Branchen wie Öl und Gas sowie Offshore-Wind. Diese Dienste gewährleisten die Betriebskontinuität, ermöglichen schnelle Reaktionen in kritischen Situationen und entsprechen strengen Sicherheitsstandards in anspruchsvollen Meeresumgebungen.

Der Markt für Offshore-Hubschrauberdienste in Nordamerika ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in leichte, mittlere und schwere Hubschrauber segmentiert. Nach Anwendung ist der Markt in Personentransport, Frachttransport, Inspektion, Überwachung und Vermessung, Verlagerungs- und Stilllegungsunterstützung sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Offshore-Wind, Marine und Schifffahrt sowie Regierung und Verteidigung segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Offshore-Hubschrauberdienste in diesen wichtigen Ländern Nordamerikas ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Leichte Hubschrauber |

| Mittlere Hubschrauber |

| Schwere Hubschrauber |

| Personentransport |

| Frachttransport |

| Inspektion, Überwachung und Vermessung |

| Verlagerungs- und Stilllegungsunterstützung |

| Sonstige Anwendungen |

| Öl und Gas |

| Offshore-Wind |

| Marine und Schifffahrt |

| Regierung und Verteidigung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Leichte Hubschrauber |

| Mittlere Hubschrauber | |

| Schwere Hubschrauber | |

| Nach Anwendung | Personentransport |

| Frachttransport | |

| Inspektion, Überwachung und Vermessung | |

| Verlagerungs- und Stilllegungsunterstützung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Offshore-Wind | |

| Marine und Schifffahrt | |

| Regierung und Verteidigung | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Offshore-Hubschrauberdienste in Nordamerika bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,50 Milliarden erreichen wird, ausgehend von USD 1,22 Milliarden im Jahr 2026 bei einem CAGR von 4,16 %.

Welches Hubschraubersegment wächst am schnellsten?

Leichte Zweimotorige wie Airbus H135 und Leonardo AW169 führen das Wachstum mit einem CAGR von 6,6 % bis 2031 an.

Warum verdrängen Super-Medium-Hubschrauber schwere Zweimotorige?

AW189- und Bell-525-Modelle senken den Kraftstoffverbrauch um bis zu 30 % pro Passagiermeile und bewahren dabei die Tiefwasserreichweite, was die Betriebskosten senkt.

Wie wirkt sich Offshore-Wind auf die Hubschraubernachfrage aus?

Windprojekte erfordern weniger routinemäßige Besatzungstransfers als Ölplattformen, aber Notfalleinsätze und Langstreckenflüge für Techniker erzeugen dennoch einen CAGR von 9,5 % für Hubschrauberdienste in diesem Segment.

Welche Auswirkungen werden die FAA-Nachrüstvorschriften auf Betreiber haben?

Die obligatorische Installation von Flugdatenschreibern und Geländewarnsystemen bis Mai 2027 wird USD 150.000–300.000 pro Zelle kosten und könnte kleinere Flotten zum Ausstieg oder zur Fusion zwingen.

Seite zuletzt aktualisiert am: