Taille et part du marché des services d'hélicoptères offshore en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

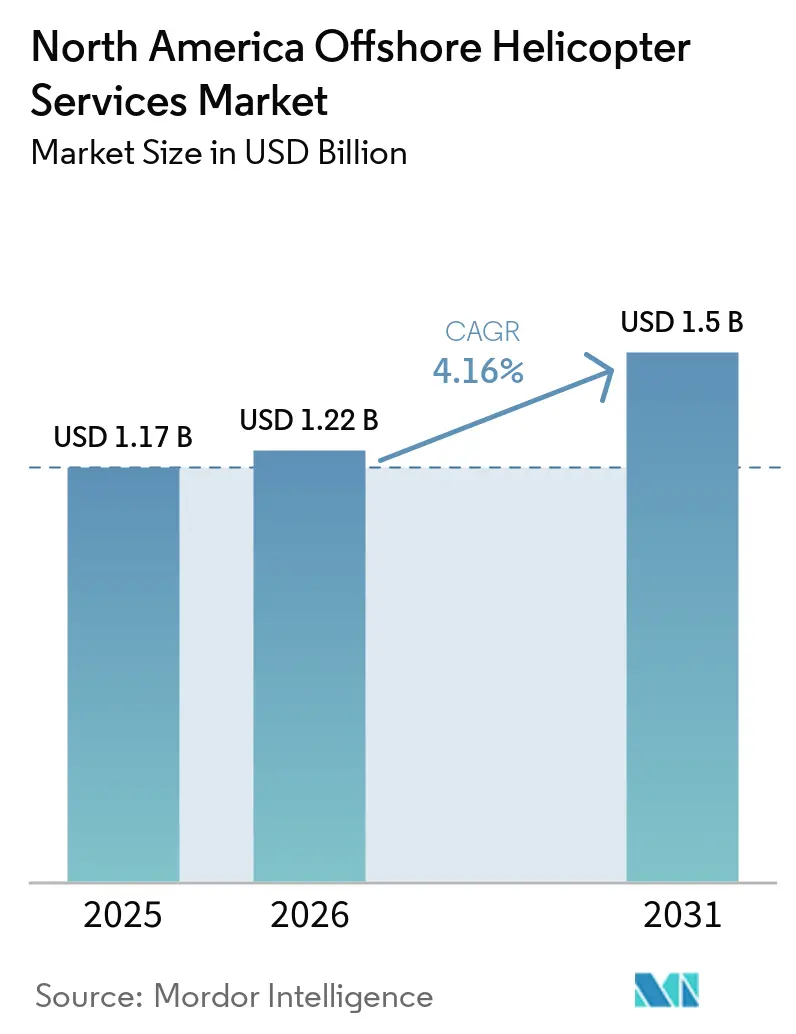

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services d'hélicoptères offshore en Amérique du Nord par Mordor Intelligence

La taille du marché des services d'hélicoptères offshore en Amérique du Nord devrait passer de 1,17 milliard USD en 2025 à 1,22 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,5 milliard USD d'ici 2031, à un TCAC de 4,16 % sur la période 2026-2031. Les cycles de modernisation des flottes favorisant les plateformes super-moyennes, les programmes de forage en eaux profondes dans le golfe du Mexique et la première vague de construction éolienne offshore dans l'Atlantique soutiennent une demande stable, même si la volatilité des prix du pétrole cesse d'être le principal déterminant de la croissance. Les opérateurs restructurent leurs coûts en retirant progressivement les bimoteurs lourds à forte consommation de carburant et en introduisant des cellules Leonardo AW189, Airbus H175 et Bell 525 qui offrent une réduction de la consommation de carburant de 20 à 30 % par passager-mille, élargissant les marges malgré des pressions inflationnistes persistantes sur l'approvisionnement en pièces détachées. Parallèlement, le pipeline de baux du Bureau de gestion de l'énergie océanique (BOEM) pour plus de 50 gigawatts de capacité éolienne ouvre un second pilier de revenus qui compense les ralentissements cycliques de la prospection. Les hélicoptères moyens ont conservé une part de 51,7 % en 2025, mais les bimoteurs légers ont enregistré la croissance des commandes la plus rapide, les opérateurs se tournant vers des missions d'inspection, de surveillance et de navette pour pilotes portuaires qui ne nécessitent pas l'enveloppe de levage du S-92. Sur le plan réglementaire, les mandats de rétrofit de la partie 135 de l'Administration fédérale de l'aviation (FAA) des États-Unis, en vigueur à partir de mai 2027, accélèrent la consolidation des flottes, car les petits propriétaires ne disposent souvent pas des capitaux nécessaires pour installer des enregistreurs de données de vol et des systèmes d'avertissement de proximité du sol [1]Administration fédérale de l'aviation, "Mandat de sécurité des opérations continues de la partie 135," faa.gov.

Principaux enseignements du rapport

- Par type, les hélicoptères moyens ont dominé avec 51,7 % de la part du marché des services d'hélicoptères offshore en Amérique du Nord en 2025 ; les hélicoptères légers devraient afficher la croissance la plus rapide avec un TCAC de 6,6 % entre 2026 et 2031.

- Par application, le transport d'équipage a dominé avec une part de revenus de 42,1 % en 2025, tandis que l'inspection et la surveillance progressent à un TCAC de 7,3 % jusqu'en 2031.

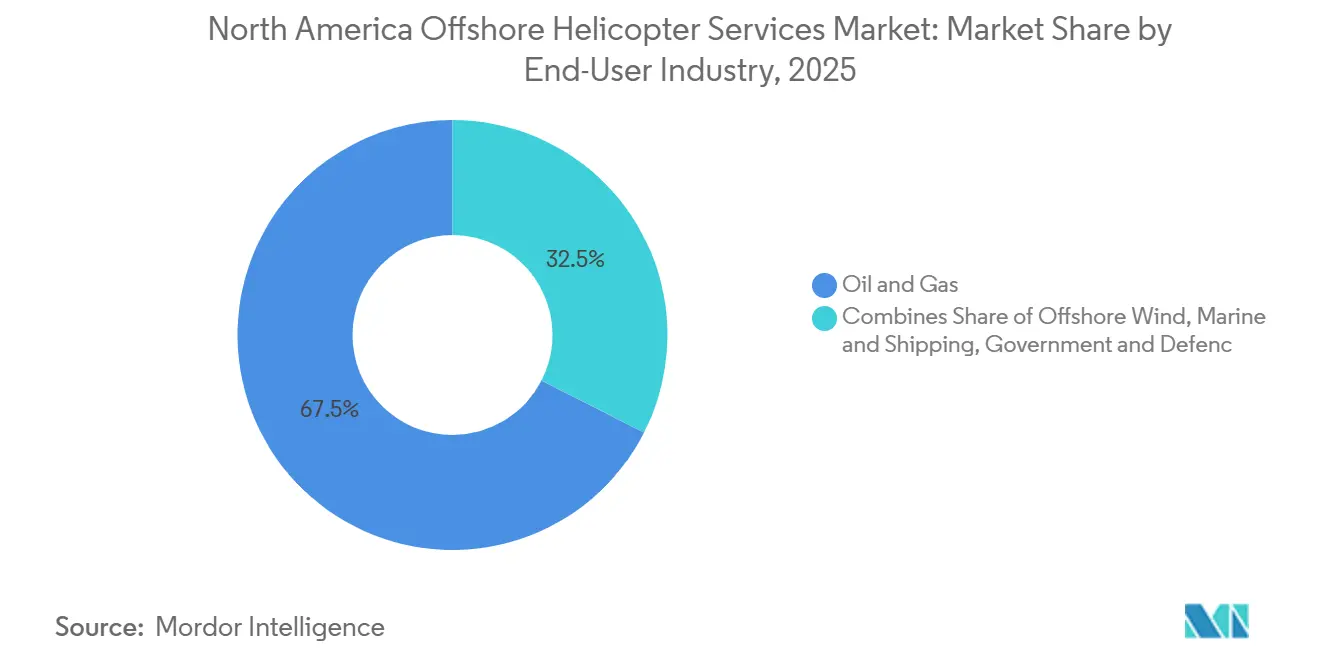

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 67,5 % de la demande en 2025 ; l'éolien offshore se développe à un TCAC de 9,5 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 79,9 % des revenus de 2025 ; le Mexique est le pays à la croissance la plus rapide avec un TCAC de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services d'hélicoptères offshore en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de l'activité de développement offshore en eaux profondes | +1.2% | États-Unis (golfe du Mexique), Mexique (champ Trion) | Moyen terme (2-4 ans) |

| Amélioration de la viabilité des projets pétroliers et gaziers offshore | +0.9% | États-Unis, Canada (Terre-Neuve, Nouvelle-Écosse) | Long terme (≥ 4 ans) |

| Expansion de la zone de construction éolienne offshore aux États-Unis | +1.5% | États-Unis (côte Est : New York Bight, golfe du Maine) | Long terme (≥ 4 ans) |

| Cycle de modernisation des flottes (remplacement des AW139/S-92) | +0.7% | Amérique du Nord (États-Unis, Canada, Mexique) | Court terme (≤ 2 ans) |

| Incitations fiscales au carburant durable (SAF) aux États-Unis réduisant les coûts de carburant | +0.3% | États-Unis | Moyen terme (2-4 ans) |

| Économies réalisées grâce à la maintenance prédictive pilotée par l'IA | +0.5% | Amérique du Nord (opérateurs dotés de systèmes HUMS avancés) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'activité de développement offshore en eaux profondes

La vente de baux 261 dans le golfe du Mexique en mars 2024 a attribué 73 parcelles couvrant 395 000 acres et a généré 382 millions USD en offres maximales, démontrant l'appétit marqué des opérateurs pour des superficies à des profondeurs d'eau nécessitant des transits en hélicoptère de 90 minutes depuis les bases côtières de Houma et Lafayette. Shell a ensuite approuvé jusqu'à quatre puits d'exploration pour 2025-2026 ciblant des prospects à plus de 1 500 mètres de profondeur, maintenant les appels pour des hélicoptères moyens et lourds certifiés aux exigences de survie en état de mer 6. Le champ Trion au Mexique, à 180 kilomètres au large à 2 500 mètres de profondeur, a commencé le forage en 2024 et prévoit 24 puits sous-marins qui s'appuieront sur des appareils super-moyens basés à Tampico pour les rotations d'équipage dès 2028. Le cycle d'attribution de licences 2026 de la Nouvelle-Écosse couvrant la zone de l'île de Sable redynamise le secteur offshore atlantique du Canada, même si le nombre de puits à court terme reste faible [2]Gouvernement de la Nouvelle-Écosse, "Appel d'offres 2026 pour la zone offshore de la Nouvelle-Écosse," novascotia.ca. Les campagnes en eaux profondes nécessitent intrinsèquement des cabines plus grandes, du carburant auxiliaire et des kits de flottaison d'urgence, créant un plancher de demande structurel pour le marché des services d'hélicoptères offshore en Amérique du Nord.

Amélioration de la viabilité des projets pétroliers et gaziers offshore

Les prix de rentabilité régionaux pour les puits en eaux profondes dans le golfe du Mexique se situent désormais entre 35 et 45 USD par baril de Brent grâce à des arbres sous-marins standardisés et à des délais de forage réduits, encourageant les opérateurs à s'engager sur des blocs de capacité hélicoptère pluriannuels malgré les fluctuations des matières premières. La production dans le golfe a atteint 1,96 million de barils par jour en 2026, dépassant le niveau d'avant la pandémie et soutenant des achats prévisibles d'heures de vol. Le développement Bay du Nord d'Equinor au large de Terre-Neuve, dont la sanction est attendue en 2027 avec une première production en 2031, nécessitera des vols longue portée de 270 milles nautiques depuis Saint-Jean, justifiant le maintien d'une capacité bimoteur lourd. Le démarrage de West White Rose en 2026 et les projets de raccordement à Hebron et Hibernia préservent la demande de base, même si le Canada vise la neutralité carbone d'ici 2050. Des économies de projet plus solides réduisent donc la volatilité des revenus qui caractérisait autrefois le marché des services d'hélicoptères offshore en Amérique du Nord.

Expansion de la zone de construction éolienne offshore aux États-Unis

Six zones de bail mises aux enchères dans le New York Bight fourniront collectivement plus de 7 gigawatts et nécessiteront un soutien logistique jusqu'en 2030 au moins ; les hélicoptères restent l'option d'évacuation et de transfert d'ingénieurs la plus rapide lorsque l'état de la mer dépasse 1,5 mètre, le plafond opérationnel de la plupart des navires de transfert d'équipage (CTV). Les enchères du BOEM dans le golfe du Maine et dans l'Atlantique central ont élargi le pipeline au-delà de 50 gigawatts, en répartissant les projets suffisamment loin les uns des autres pour que les opérateurs ne puissent pas s'appuyer sur une seule base côtière, augmentant ainsi les heures de vol des aéronefs à voilure tournante. HeliService USA, avec cinq Leonardo AW169, a obtenu des accords pluriannuels pour la navette de techniciens, prouvant qu'une flotte dédiée à l'éolien offshore peut être rentable même lorsque les CTV dominent les mouvements de routine. À mesure que la construction s'accélère, les évacuations médicales d'urgence et les tâches d'échange de pales d'éoliennes maintiennent des vols à forte marge malgré la concurrence des CTV. Par conséquent, l'éolien offshore renforce la diversification du marché des services d'hélicoptères offshore en Amérique du Nord sans éroder son cœur pétrolier et gazier.

Cycle de modernisation des flottes

La boîte de vitesses de phase IV du Sikorsky S-92A+, certifiée en 2024, introduit une lubrification auxiliaire qui prolonge les intervalles d'inspection de 1 200 heures de vol, améliorant directement la disponibilité des aéronefs pour les opérateurs soumis à des contraintes de rotation d'équipage serrées. La commande cadre de PHI pour 12 Leonardo AW189 ajoute des cellules super-moyennes avec des cotes de fonctionnement à sec de 50 minutes, permettant des vols plus profonds dans le golfe à une consommation de carburant inférieure à celle des S-92 de la génération précédente. La commande de Bristow pour 15 Airbus H135 souligne la stratégie de double flotte : maintenir une capacité de levage lourd tout en déployant des bimoteurs légers pour les missions d'inspection et les parcs éoliens. Les délais de livraison de 18 à 24 mois en raison des goulets d'étranglement dans les boîtes de vitesses et l'avionique encouragent les prolongations de durée de vie des cellules existantes, mais l'argument économique des économies de carburant maintient la courbe de modernisation à la hausse. Par conséquent, les hélicoptères super-moyens déplacent progressivement les bimoteurs lourds au sein du marché des services d'hélicoptères offshore en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des navires de transfert d'équipage (CTV) | -0.8% | États-Unis (zones éoliennes offshore de la côte Est) | Moyen terme (2-4 ans) |

| Coûts d'exploitation et de maintenance élevés | -0.5% | Amérique du Nord (tous les opérateurs) | Long terme (≥ 4 ans) |

| Volatilité des prix du pétrole réduisant les programmes de forage | -0.6% | États-Unis (golfe du Mexique), Canada, Mexique | Court terme (≤ 2 ans) |

| Mandats de rétrofit de la partie 135 de la FAA (avionique/sécurité) | -0.4% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des navires de transfert d'équipage

Les CTV conformes au Jones Act exploités par WINDEA et Atlantic Wind Transfers facturent un aller-retour entre 150 et 250 USD contre 800 à 1 200 USD pour des sièges d'hélicoptère comparables, absorbant environ 85 % des transferts de personnel dans les parcs éoliens américains [3]Riviera Maritime Media, "Le marché américain des navires de transfert d'équipage se développe," rivieramm.com. Les passerelles à compensation de mouvement permettent désormais des transferts sécurisés par des hauteurs de vagues de 1,5 mètre, des conditions qui représentent la majorité des jours opérationnels le long du New York Bight. Les hélicoptères conservent des rôles indispensables pour l'évacuation médicale d'urgence, les visites de cadres supérieurs et le transport de contingence hivernal, mais ces missions ne représentent que 10 à 15 % des heures de travail offshore dans l'éolien. À mesure que la capacité éolienne se développe, la concurrence des CTV plafonnera le potentiel de hausse des revenus à voilure tournante dans ce segment du marché des services d'hélicoptères offshore en Amérique du Nord.

Coûts d'exploitation et de maintenance élevés

Un Leonardo AW169 effectuant une sortie de 200 milles nautiques consomme près de 180 litres de Jet A par heure à 1,70 USD le litre, tandis qu'un CTV amortit un gazole marin moins cher sur une vingtaine de sièges. L'inflation des pièces détachées a atteint en moyenne 6 % par an en 2025-2026, tirée par les pénuries d'approvisionnement en titane et en composants électroniques. Les grands opérateurs combattent les coûts grâce à des accords de paiement à l'heure de vol avec les équipementiers, mais les petites flottes peinent, surtout lorsque les délais de rétrofit de la FAA ajoutent entre 150 000 et 300 000 USD par cellule. Cette charge de coûts ralentit le renouvellement des flottes dans les niveaux inférieurs du secteur des services d'hélicoptères offshore en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les super-moyens défient la domination des bimoteurs lourds

Les hélicoptères moyens ont conservé 51,7 % des revenus de 2025, mais la taille du marché des services d'hélicoptères offshore en Amérique du Nord pour les bimoteurs légers devrait croître à un TCAC de 6,6 % jusqu'en 2031, les appareils AW169 et H135 migrant du transport d'équipage éolien offshore vers des vols d'inspection à haute fréquence. La capacité de levage lourd, représentant encore 28 % des revenus du marché, se réduit progressivement à mesure que les opérateurs retirent les cellules S-92 et H225 à forte maintenance. Les nouveaux venus super-moyens tels que l'AW189 et le Bell 525, dont la certification est imminente, offrent un avantage de consommation de carburant de 20 à 30 % par passager-mille, ce qui explique pourquoi PHI, CHC et Bristow passent des commandes importantes malgré des délais de livraison de 18 mois [4]Leonardo S.p.A., "Fiche technique AW189," leonardo.com.

L'adoption de flottes super-moyennes favorise l'optimisation des missions. Les opérateurs ne traitent plus les hélicoptères comme des actifs universels ; ils adaptent plutôt la capacité à la charge de travail, déployant des bimoteurs lourds pour les rotations d'équipage en eaux profondes tout en affectant des bimoteurs légers aux inspections de pales d'éoliennes et aux navettes de pilotes portuaires. Cette combinaison de flotte nuancée maintient l'utilisation à un niveau élevé et aide le marché des services d'hélicoptères offshore en Amérique du Nord à défendre sa rentabilité même dans des scénarios de croissance du chiffre d'affaires stable.

Par application : les missions d'inspection adoptent l'automatisation

Le transport d'équipage détenait une part de 42,1 % en 2025, mais les vols d'inspection, de surveillance et de levé devraient se développer à un TCAC de 7,3 % jusqu'en 2031, les propriétaires d'actifs adoptant des régimes d'inspection à distance pilotés par l'IA. Les drones et les véhicules sous-marins autonomes (AUV) ont réduit le nombre de personnes devant se rendre offshore, mais les hélicoptères restent essentiels pour le déploiement de capteurs et les déplacements des superviseurs, maintenant les heures de vol de base.

L'analyse par jumeau numérique permet aux opérateurs de dépêcher des hélicoptères uniquement lorsque les scores de risque dépassent des seuils, plutôt que selon des calendriers mensuels fixes. Par conséquent, la fréquence des vols diminue, mais chaque mission transporte souvent des charges utiles spécialisées ou du personnel à des tarifs premium. La taille du marché des services d'hélicoptères offshore en Amérique du Nord attribuable aux services d'inspection augmente donc même si le nombre total de sorties se stabilise.

Par secteur d'utilisation final : l'éolien offshore remodèle la composition de la demande

Le pétrole et le gaz ont généré 67,5 % des revenus de 2025, représentant la plus grande part du marché des services d'hélicoptères offshore en Amérique du Nord. L'éolien offshore, en expansion à un TCAC de 9,5 %, est le secteur d'utilisation final à la croissance la plus rapide et représentera une part de revenus progressivement plus importante à mesure que plus de 50 gigawatts de capacité passeront de la phase de bail à la construction. Les applications marines telles que les transferts de pilotes portuaires occupent 8 % des revenus et progressent à mesure que les exportations de GNL augmentent depuis les terminaux de la côte du Golfe.

La diversification s'accélère mais ne détrônera pas le pétrole et le gaz en tant que principal générateur de revenus au cours de cette décennie. Les effectifs importants sur les plateformes de forage et les unités de production flottantes nécessitent des rotations quotidiennes qu'aucun autre segment offshore n'égale. Néanmoins, la croissance de la logistique éolienne et maritime lisse la courbe des revenus et réduit le bêta du secteur des services d'hélicoptères offshore en Amérique du Nord par rapport aux fluctuations du prix du Brent.

Analyse géographique

Les États-Unis ont capté 79,9 % des revenus de 2025, ancrés par une production dans le golfe du Mexique de 1,96 million de barils par jour en 2026 et un pipeline éolien offshore de 50 gigawatts. L'expansion de la flotte des Garde-côtes américains à 127 MH-60T Jayhawk injecte une demande secondaire pour les pièces Sikorsky et la formation des pilotes, renforçant indirectement la chaîne d'approvisionnement commerciale. Une croissance de niche émerge des programmes de navette pour pilotes portuaires tels que Sabine Bank Pilots, où des hélicoptères AW169 ont remplacé les bateaux-pilotes lors des fenêtres de mauvais temps.

Le Canada dispose de quatre champs en production au large de Terre-Neuve-et-Labrador, ainsi que du redémarrage imminent de West White Rose en 2026. Bay du Nord, si sa sanction intervient en 2027, nécessitera un soutien de levage lourd longue portée sur plus de 500 kilomètres d'eaux nord-atlantiques, sécurisant la demande future même si le forage exploratoire reste limité.

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 6,9 % jusqu'en 2031, porté par le projet ultra-profond Trion visant 100 000 barils par jour d'ici 2028. Bien que l'environnement réglementaire mexicain pour l'éolien offshore soit immature, les contrats de service transfrontaliers permettent aux opérateurs américains de positionner des aéronefs à Veracruz ou Tampico et d'étendre l'utilisation des flottes lors des ralentissements saisonniers au nord de la frontière.

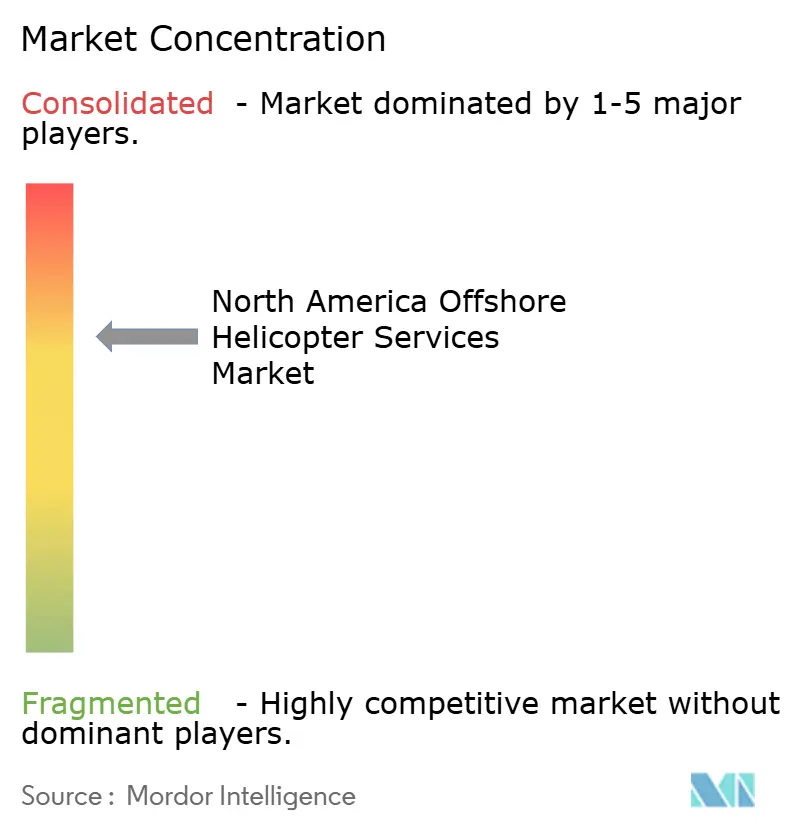

Paysage concurrentiel

Le marché des services d'hélicoptères offshore en Amérique du Nord est semi-consolidé. Bristow, PHI et CHC détiennent une part importante du marché, tirant parti de leur échelle en matière de maintenance, d'approvisionnement en pièces détachées et de contrats pluriannuels avec Shell, Chevron et Equinor. Le contrat de 1,9 milliard NOK de Bristow pour les opérations en mer de Barents souligne comment les réseaux mondiaux aident les acteurs établis à sécuriser des contrats à forte valeur ajoutée qui soutiennent les flux de trésorerie régionaux. Le déploiement par CHC de la maintenance prédictive basée sur l'IA DigitAI a réduit les événements non planifiés de 18 %, améliorant la fiabilité des départs et renforçant la fidélisation des clients.

Les nouveaux entrants dans des espaces non exploités se concentrent sur des niches spécialisées. La flotte AW169 de HeliService USA assure les transferts de pilotes de GNL et les interventions d'urgence éolienne offshore, un domaine trop fragmenté pour que les grands acteurs le priorisent. Le financement lié aux équipementiers est un autre levier concurrentiel : la fusion de LCI avec Macquarie pour former SMFL Helicopters a consolidé 290 aéronefs sous un seul bailleur, offrant des structures de location flexibles qui accélèrent l'adoption de plateformes économes en carburant telles que l'AW189.

L'activité d'acquisition se poursuit. L'acquisition de NHV par Gulf Dredging portera sa flotte à plus de 60 hélicoptères une fois la transaction finalisée au premier trimestre 2026, bien que les effets immédiats en Amérique du Nord restent limités. L'acquisition de KN Helicopters par Avincis Group signale l'arrivée de nouveaux entrants ciblant la logistique éolienne offshore, intensifiant la pression concurrentielle sur les acteurs établis à moyen terme.

Leaders du secteur des services d'hélicoptères offshore en Amérique du Nord

-

Bristow Group Inc.

-

PHI Inc.

-

CHC Helicopter

-

Era Helicopters LLC

-

Cougar Helicopters Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : un sauvetage offshore mené par l'unité d'aviation du NYPD a souligné le rôle essentiel des hélicoptères dans les missions d'évacuation médicale et de sécurité. Les réglementations de sécurité dans les opérations offshore continuent de stimuler la demande de contrats d'hélicoptères dédiés à la recherche et au sauvetage (SAR).

- Décembre 2025 : Harbour Energy a finalisé l'acquisition de LLOG Exploration pour 3,2 milliards USD, élargissant ses opérations dans les champs offshore américains. L'augmentation de la production et le déploiement de nouvelles unités offshore nécessitent des services réguliers de navette en hélicoptère.

- Juin 2025 : TotalEnergies a acquis une participation de 25 % dans 40 blocs d'exploration offshore opérés par Chevron dans le golfe du Mexique. Cette acquisition a considérablement intensifié les activités d'exploration offshore, augmentant directement la demande de services d'hélicoptères pour le transport d'équipage, la logistique et l'évacuation médicale.

- Mars 2025 : PHI Aviation a lancé des vols de transport d'équipage offshore pour Shell plc dans le golfe du Mexique en utilisant l'hélicoptère Airbus H160. Cela a marqué le premier déploiement commercial offshore mondial de l'H160, reflétant la modernisation des flottes offshore avec des aéronefs plus efficaces et plus sûrs.

Périmètre du rapport sur le marché des services d'hélicoptères offshore en Amérique du Nord

Les services d'hélicoptères offshore constituent un lien essentiel entre les bases à terre et les installations offshore éloignées. Ils facilitent le transport sûr et efficace du personnel, des équipements et du soutien d'urgence pour des secteurs tels que le pétrole et le gaz, ainsi que l'éolien offshore. Ces services assurent la continuité opérationnelle, permettent une réponse rapide dans les situations critiques et respectent des normes de sécurité strictes dans des environnements marins exigeants.

Le marché des services d'hélicoptères offshore en Amérique du Nord est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en hélicoptères légers, moyens et lourds. Par application, le marché est segmenté en transport d'équipage, transport de fret, inspection, surveillance et levé, soutien à la relocalisation et au déclassement, et autres applications. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, éolien offshore, marine et transport maritime, et gouvernement et défense. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services d'hélicoptères offshore dans ces pays clés d'Amérique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Hélicoptères légers |

| Hélicoptères moyens |

| Hélicoptères lourds |

| Transport d'équipage |

| Transport de fret |

| Inspection, surveillance et levé |

| Soutien à la relocalisation et au déclassement |

| Autres applications |

| Pétrole et gaz |

| Éolien offshore |

| Marine et transport maritime |

| Gouvernement et défense |

| États-Unis |

| Canada |

| Mexique |

| Par type | Hélicoptères légers |

| Hélicoptères moyens | |

| Hélicoptères lourds | |

| Par application | Transport d'équipage |

| Transport de fret | |

| Inspection, surveillance et levé | |

| Soutien à la relocalisation et au déclassement | |

| Autres applications | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Éolien offshore | |

| Marine et transport maritime | |

| Gouvernement et défense | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services d'hélicoptères offshore en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 1,50 milliard USD d'ici 2031, contre 1,22 milliard USD en 2026, à un TCAC de 4,16 %.

Quel segment d'hélicoptères connaît la croissance la plus rapide ?

Les bimoteurs légers tels que l'Airbus H135 et le Leonardo AW169 affichent la croissance la plus rapide avec un TCAC de 6,6 % jusqu'en 2031.

Pourquoi les hélicoptères super-moyens déplacent-ils les bimoteurs lourds ?

Les modèles AW189 et Bell 525 réduisent la consommation de carburant jusqu'à 30 % par passager-mille tout en préservant l'autonomie en eaux profondes, réduisant ainsi les coûts d'exploitation.

Comment l'éolien offshore affecte-t-il la demande d'hélicoptères ?

Les projets éoliens nécessitent moins de transferts de routine d'équipage que les plateformes pétrolières, mais les interventions d'urgence et les vols longue portée de techniciens génèrent tout de même un TCAC de 9,5 % pour les services d'hélicoptères dans ce segment.

Quel sera l'impact des règles de rétrofit de la FAA sur les opérateurs ?

L'installation obligatoire d'enregistreurs de données de vol et de systèmes d'avertissement de proximité du sol d'ici mai 2027 coûtera entre 150 000 et 300 000 USD par cellule et pourrait contraindre les petites flottes à se retirer ou à fusionner.

Dernière mise à jour de la page le: