Tamanho e Participação do Mercado de Sorvete da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

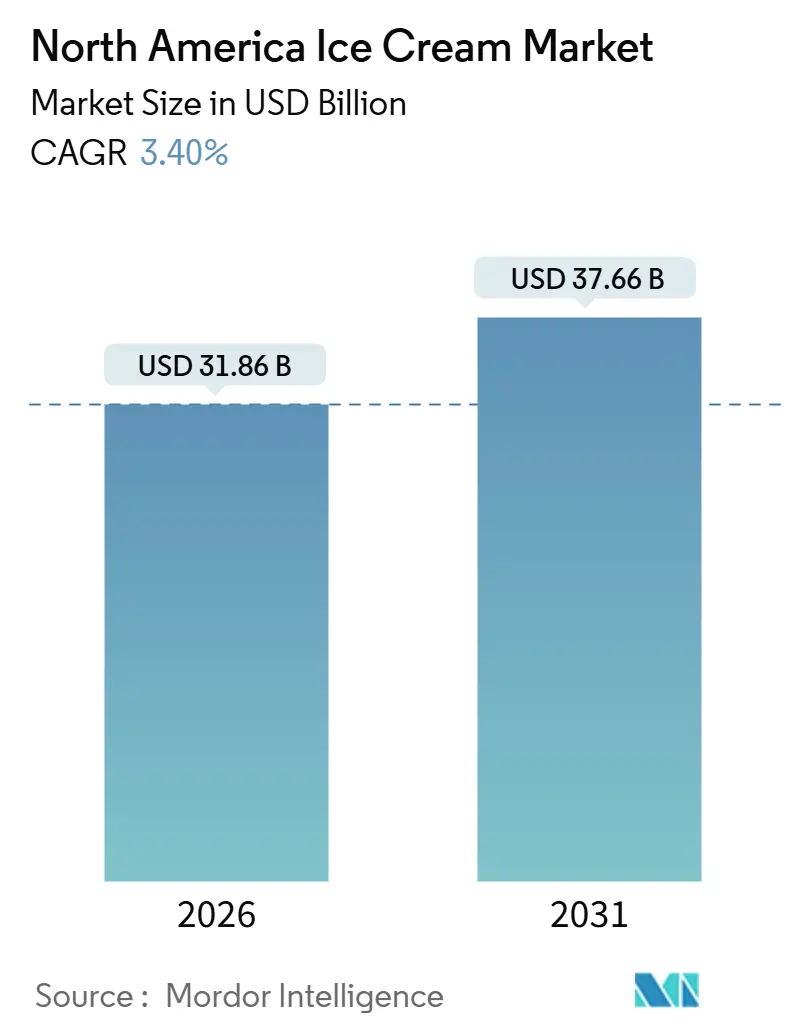

| Tamanho do Mercado (2026) | 31.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete da América do Norte por Mordor Intelligence

O tamanho do mercado de sorvete da América do Norte é estimado em USD 31,86 bilhões em 2026, e espera-se que atinja USD 37,66 bilhões até 2031, a um CAGR de 3,40% durante o período de previsão (2026-2031). Esse ritmo moderado reflete uma categoria em maturação, onde os ganhos de volume dependem menos da penetração domiciliar, já próxima da saturação nos Estados Unidos e no Canadá, e mais da premiumização, inovação em formatos e da substituição de formulações lácteas por alternativas de origem vegetal que comandam preços mais elevados. A Associação Internacional de Alimentos Lácteos informou que 1,31 bilhão de galões de sorvete foram produzidos em 2024, sustentando um impacto econômico direto de USD 11,6 bilhões e criando 26.704 empregos na manufatura. No entanto, o setor enfrenta pressão sobre as margens devido à complexidade da cadeia de frio e a eventos episódicos de contaminação que podem corroer anos de patrimônio de marca da noite para o dia[1]Fonte: Associação Internacional de Alimentos Lácteos, "Fazendo a Diferença para os Lácteos", idfa.org. Recalls por contaminação e a fragilidade da cadeia de frio ainda ameaçam a confiança e a rentabilidade, mas a substituição de lácteos por proteínas obtidas por fermentação de precisão e bases de leite de aveia cria novos espaços em branco para marcas que conseguem oferecer indulgência sem insumos de origem animal, uma dinâmica que moldará o tabuleiro competitivo em todo o mercado de sorvete da América do Norte.

Principais Conclusões do Relatório

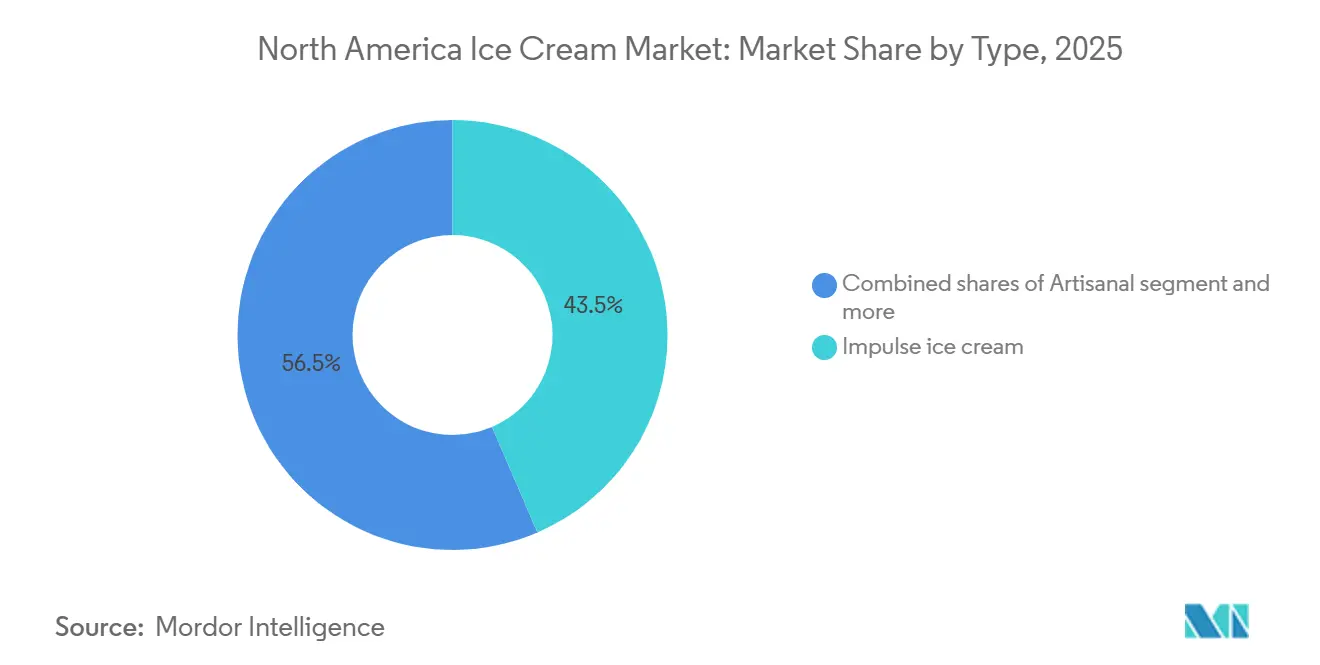

- Por tipo, os produtos de impulso lideraram com 43,54% da participação do mercado de sorvete da América do Norte em 2025, enquanto os formatos artesanais devem se expandir a um CAGR de 4,03% até 2031.

- Por categoria, os lácteos detinham 78,32% da participação de receita em 2025, enquanto os não lácteos têm previsão de crescer a um CAGR de 3,92% até 2031.

- Por sabor, a baunilha capturou 29,61% da participação do tamanho do mercado de sorvete da América do Norte em 2025; os perfis à base de frutas são os de crescimento mais rápido, a um CAGR de 4,55% até 2031.

- Por embalagem, os copos de porção individual representaram 26,11% do volume de embalagens em 2025 e avançam a um CAGR de 5,35% até 2031, o mais rápido entre todos os formatos.

- Por canal de distribuição, o varejo respondeu por 85,34% das vendas em 2025, mas o Horeca está se recuperando mais rapidamente, a um CAGR de 3,87% até 2031.

- Por geografia, os Estados Unidos contribuíram com 85,22% da receita regional em 2025, enquanto o México deve crescer a um CAGR de 4,23%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sorvete da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por sorvetes com baixo teor de gordura, sem açúcar e funcionais | +0.5% | Estados Unidos, Canadá; adoção antecipada em metrópoles urbanas | Médio prazo (2-4 anos) |

| Sabores e formatos inovadores atraindo consumidores | +0.4% | Estados Unidos, México; demanda impulsionada pelas redes sociais entre a Geração Z | Curto prazo (≤ 2 anos) |

| Crescente popularidade das opções não lácteas e de origem vegetal | +0.6% | Estados Unidos, Canadá; expansão para centros urbanos do México | Médio prazo (2-4 anos) |

| Produtos premium e artesanais impulsionando tendências de indulgência | +0.5% | Estados Unidos, Canadá; clusters costeiros e em cidades universitárias | Longo prazo (≥ 4 anos) |

| Redes sociais e marketing digital impulsionando a demanda | +0.3% | Em toda a América do Norte, com maior engajamento nas metrópoles dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Consumidores experimentando ofertas sazonais e exclusivas | +0.2% | Estados Unidos, Canadá; ciclos de edição limitada vinculados a feriados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por sorvetes com baixo teor de gordura, sem açúcar e funcionais

Formulações de sorvete funcional que incorporam proteína, fibra ou ingredientes prebióticos estão conquistando participação entre consumidores preocupados com a saúde que se recusam a abrir mão totalmente da indulgência. A Two Spoons lançou uma linha compatível com GLP-1 em 2024 que oferece 20 gramas de proteína e 5 gramas de carboidratos líquidos por pint, direcionada aos estimados 15 milhões de americanos que utilizam terapias com semaglutida ou tirzepatida e buscam sobremesas com porções controladas que se alinhem a protocolos de controle de peso. A Agência de Alimentos e Medicamentos dos Estados Unidos finalizou sua regra atualizada de declaração de conteúdo nutricional "saudável" em dezembro de 2024, permitindo que os fabricantes destaquem a redução de açúcar e os nutrientes adicionados nos rótulos frontais das embalagens, o que acelera os ciclos de reformulação e as reorganizações de prateleiras[2]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "7 Meses de Reformas", fda.gov. Marcas como Halo Top e Natty Ice Cream migraram para um posicionamento de alto teor proteico e baixo teor calórico, mas o desafio reside em replicar a cremosidade dos lácteos integrais sem recorrer a gomas ou estabilizantes que geram ceticismo em relação ao rótulo limpo.

Sabores e formatos inovadores atraindo consumidores

Colaborações de edição limitada e perfis de sabores não convencionais geram viralidade nas redes sociais que se traduz em tráfego nas lojas e compras experimentais, especialmente entre consumidores da Geração Z que tratam a sobremesa como conteúdo. A Van Leeuwen fez parceria com a Guinness em julho de 2025 para lançar o sorvete "Lovely Day for a Guinness", combinando as notas de malte torrado da cerveja escura com uma base de creme, enquanto a See's Candies e a McConnell's lançaram conjuntamente três sabores — Brown Sugar with Milk Bordeaux, PB&J e Strawberry — que aproveitam perfis nostálgicos de doces para comandar USD 12 por pint. A Turkey Hill introduziu uma linha temática da Barbie em julho de 2024 com as variantes Strawberry Marshmallow e Frosted Cupcake, lançadas no momento do estreio do filme, demonstrando como o licenciamento de propriedade intelectual pode comprimir os ciclos de desenvolvimento de produtos e ampliar o alcance. Mesmo sabores polarizadores, como o sorvete Hidden Valley Ranch da Van Leeuwen, geram impressões de mídia espontânea que superam em muito os orçamentos de publicidade paga.

Crescente popularidade das opções não lácteas e de origem vegetal

Bases de leite de aveia, leite de castanha-de-caju e fermentação de precisão não são mais nichos; elas representam a categoria de crescimento mais rápido, a um CAGR de 3,92%, à medida que consumidores com intolerância à lactose, veganos e flexitarianos exigem paridade de sabor e textura com os lácteos convencionais. A Ben & Jerry's expandiu seu portfólio de leite de aveia em 2024, enquanto a proteína de soro de leite de origem animal da Perfect Day, produzida por fermentação microbiana, estreou nas formulações da Breyers, entregando funcionalidade idêntica à caseína sem o impacto ambiental da pecuária. A Oatly e a Carvel anunciaram uma parceria de co-branding em 2024 para distribuir sorvete soft de base de aveia pela rede de franquias da Carvel, um sinal de que as opções de origem vegetal estão migrando de varejistas especializados para os canais de impulso do mercado convencional. A adoção está concentrada nas metrópoles costeiras dos Estados Unidos e nas cidades canadenses, com expansão para os centros urbanos do México à medida que a infraestrutura de cadeia de frio melhora e as famílias de classe média priorizam atributos de saúde e ambientais.

Produtos premium e artesanais impulsionando tendências de indulgência

Produtores de pequenos lotes que enfatizam o fornecimento local de laticínios, a certificação orgânica e o alto teor de gordura do leite estão conquistando participação dos líderes do mercado de massa, especialmente no segmento de consumo em casa, onde os consumidores justificam pints de USD 11 a USD 12 como um luxo acessível. A McConnell's Fine Ice Creams e a Van Leeuwen Ice Cream operam em faixas de preço premium, aproveitando o comércio eletrônico direto ao consumidor e redes de lojas de sorvete para construir patrimônio de marca antes de negociar a colocação no Whole Foods e em varejistas especializados. A Van Leeuwen abriu unidades no Boston Seaport em setembro de 2024, em Chestnut Hill em abril de 2024, e em Harvard Square e Back Bay em 2025, enquanto a Jeni's Splendid Ice Creams expandiu para mais de 80 lojas de sorvete e encomendou uma nova instalação de produção para atender à demanda no atacado. Essa tendência é mais duradoura nos mercados costeiros e em cidades universitárias dos Estados Unidos, onde a renda disponível e o engajamento com a cultura gastronômica sustentam a premiumização contínua.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao teor de açúcar e calorias | -0.3% | Estados Unidos, Canadá; pressão regulatória se intensificando | Médio prazo (2-4 anos) |

| Flutuações sazonais da demanda afetando as vendas | -0.2% | Em toda a América do Norte; mais aguda nos climas do norte | Curto prazo (≤ 2 anos) |

| Alta perecibilidade e dependência da cadeia de frio | -0.3% | Estados Unidos, México; lacunas de infraestrutura em áreas rurais | Longo prazo (≥ 4 anos) |

| Risco de contaminação ou deterioração impactando a imagem da marca | -0.2% | Estados Unidos, Canadá; fiscalização da Agência de Alimentos e Medicamentos está aumentando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao teor de açúcar e calorias

A prevalência da obesidade e a conscientização sobre doenças crônicas estão levando os consumidores a examinar os rótulos nutricionais, e o alto teor de açúcar e gordura saturada do sorvete o coloca diretamente na categoria discricionária que as famílias preocupadas com a saúde reduzem primeiro[3]Fonte: Governo do Canadá, "Infográfico: Rotulagem Nutricional Frontal das Embalagens", canada.ca. A regra atualizada de declaração "saudável" da Agência de Alimentos e Medicamentos, finalizada em dezembro de 2024, estabelece limites mais rígidos para açúcares adicionados e sódio, efetivamente desqualificando a maioria dos sorvetes convencionais do uso do descritor e pressionando as marcas a reformular com adoçantes de alta intensidade, como estévia, fruto do monge ou alulose. No entanto, esses substitutos frequentemente introduzem notas indesejadas ou exigem taxas de inclusão mais elevadas que inflacionam os custos, e a aceitação do consumidor permanece desigual; alguns grupos rejeitam ingredientes com "som químico" mesmo quando derivados de fontes naturais.

Flutuações sazonais da demanda afetando as vendas

O consumo de sorvete dispara nos meses de verão, com o Dia da Independência representando o maior evento de vendas isolado, mas a demanda despenca no inverno, forçando os fabricantes a carregar estoque excessivo ou paralisar as linhas de produção por períodos prolongados. A Associação Internacional de Alimentos Lácteos observa que os cronogramas de produção se concentram entre março e setembro, comprimindo a utilização de mão de obra e a eficiência de capital, enquanto os varejistas exigem preços promocionais durante as temporadas intermediárias para liberar espaço nas prateleiras para os confeitos natalinos. O Dia de Ação de Graças e o Natal oferecem picos secundários quando o sorvete é servido com tortas, mas essas ocasiões não conseguem compensar a queda de receita de janeiro a março. Os fabricantes têm experimentado sabores específicos para o inverno — hortelã-pimenta, pão de gengibre, gemada — e promoções combinadas com produtos de panificação, mas essas táticas geram apenas aumentos marginais de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Artesanal Supera o de Impulso Apesar da Base Menor

O sorvete de impulso — barras, cones e novidades de porção individual vendidos em lojas de conveniência e máquinas de venda automática — detinha 43,54% da participação de mercado em 2025, refletindo sua ubiquidade e preços acessíveis que incentivam compras espontâneas. Os formatos para consumo em casa, que incluem potes de múltiplas porções e embalagens familiares, capturam o restante do mercado de massa, mas o sorvete artesanal está se expandindo a um CAGR de 4,03% até 2031, o ritmo mais rápido entre os segmentos por tipo, à medida que os consumidores priorizam a transparência dos ingredientes e estão dispostos a pagar de USD 11 a USD 12 por pint pela produção em pequenos lotes e pelo fornecimento local de laticínios. A Van Leeuwen e a McConnell exemplificam essa mudança, operando lojas de sorvete e canais de comércio eletrônico direto ao consumidor que constroem patrimônio de marca antes de negociar a colocação no Whole Foods e em varejistas especializados.

Os formatos de impulso se beneficiam de redes de distribuição estabelecidas e visibilidade no ponto de venda, mas enfrentam pressão sobre as margens devido à consolidação dos varejistas e à concorrência de marcas próprias. O sorvete para consumo em casa permanece o carro-chefe da categoria, impulsionado por ocasiões de consumo familiar e preços promocionais, mas o crescimento é limitado pela penetração domiciliar próxima da saturação e pela diferenciação limitada entre as marcas convencionais. O posicionamento premium e a narrativa do segmento artesanal — enfatizando parcerias com fazendas, certificação orgânica e alto teor de gordura do leite — criam nichos defensáveis que isolam as marcas da concorrência baseada em preço, sugerindo que a bifurcação entre valor e premium se aprofundará ao longo do período de previsão.

Por Categoria: Os Não Lácteos Ganham Participação à Medida que a Fermentação de Precisão Escala

O sorvete lácteo respondeu por 78,32% do mercado em 2025, ancorado por formulações convencionais de leite, creme e gordura do leite que definem os padrões sensoriais da categoria, mas as alternativas não lácteas avançam a um CAGR de 3,92% à medida que bases de leite de aveia, leite de castanha-de-caju e fermentação de precisão replicam a sensação na boca e a liberação de sabor dos ingredientes de origem animal. A Ben & Jerry's expandiu seu portfólio de leite de aveia em 2024, enquanto a proteína de soro de leite de origem animal da Perfect Day, produzida por fermentação microbiana, estreou nas formulações da Breyers, entregando funcionalidade idêntica à caseína sem o impacto ambiental da pecuária.

A Oatly e a Carvel anunciaram uma parceria de co-branding em 2024 para distribuir sorvete soft de base de aveia pela rede de franquias da Carvel, um sinal de que as opções de origem vegetal estão migrando de varejistas especializados para os canais de impulso do mercado convencional. As formulações lácteas mantêm vantagens estruturais: cadeias de fornecimento estabelecidas, custos de insumos mais baixos e familiaridade do consumidor que reduz as barreiras à experimentação. No entanto, a intolerância à lactose afeta aproximadamente 36% dos americanos, e as dietas flexitarianas estão normalizando o consumo de origem vegetal mesmo entre não veganos, criando um vento favorável para o crescimento dos não lácteos. O desafio continua sendo a paridade de custos; as bases de aveia e oleaginosas normalmente acrescentam de 20 a 30% por pint em relação aos lácteos, o que comprime as margens, a menos que as marcas consigam cobrar um prêmio de sustentabilidade ou alcançar economias de escala por meio de parcerias de co-fabricação.

Por Sabor: Os Perfis de Frutas Aceleram pelo Apelo ao Rótulo Limpo

Os sabores à base de baunilha — baunilha clássica, baunilha francesa, fava de baunilha — capturaram 29,61% da participação de mercado em 2025, refletindo sua versatilidade como bolas individuais ou bases para mix-ins, mas os sabores de frutas, como morango, manga, mirtilo e limão, crescem a 4,55% ao ano, o ritmo mais rápido entre os segmentos de sabor. Essa aceleração é impulsionada pelo posicionamento de rótulo limpo: as inclusões de frutas sinalizam naturalidade e permitem que as marcas reduzam a dependência de corantes e aromas artificiais que geram ceticismo do consumidor. Os perfis à base de chocolate — incluindo chocolate amargo, fudge de chocolate e brownie — permanecem um pilar central, mas enfrentam saturação nos mercados maduros. Os sabores de oleaginosas — pistache, amêndoa, avelã — ocupam um nicho premium, frequentemente associados ao posicionamento artesanal e ao alto teor de gordura do leite.

A categoria "Outros", que abrange perfis inovadores como lavanda, matcha e inclusões salgadas como azeite de oliva ou gergelim preto, está se expandindo à medida que as marcas buscam diferenciação e viralidade nas redes sociais; o sorvete Hidden Valley Ranch da Van Leeuwen exemplifica essa estratégia, gerando impressões de mídia espontânea que superam em muito os orçamentos de publicidade paga. As edições limitadas sazonais vinculadas a feriados ou momentos culturais criam urgência e justificam preços mais elevados, além de permitir que os fabricantes testem conceitos antes de se comprometer com a produção ao longo do ano. Os sabores de frutas são particularmente adequados a esse ritmo, pois as variantes de morango e limão podem ser reposicionadas como exclusividades de verão, e as de cranberry ou romã como ofertas de inverno, sustentando o interesse do consumidor ao longo do calendário.

Por Embalagem: Os Copos de Porção Individual Lideram em Sustentabilidade e Conveniência

Os copos e recipientes de porção individual representaram 26,11% do volume de embalagens em 2025 e têm previsão de crescer a 5,35% ao ano, o ritmo mais rápido de qualquer formato, à medida que as marcas adotam fibra compostável e plásticos de conteúdo reciclado para atender aos mandatos de sustentabilidade dos varejistas e capturar ocasiões de consumo em movimento. A Huhtamaki lançou copos de sorvete compostáveis em julho de 2025 que contêm menos de 10% de plástico e são certificados para compostagem doméstica e industrial, respondendo à pressão regulatória na Califórnia e em outras jurisdições que restringem plásticos de uso único. A Sacred Serve introduziu uma embalagem 100% reciclável em agosto de 2021, eliminando os revestimentos plásticos, enquanto a Wells Enterprises converteu seus copos de 3 onças de poliestireno para polipropileno para melhorar a reciclabilidade e reduzir os custos de material. Os potes e embalagens familiares permanecem o maior formato por volume, impulsionados pelo consumo domiciliar e pelos preços promocionais, mas o crescimento é limitado pela redução do tamanho das famílias e pela tendência ao controle de porções.

Os cones e barras/palitos ocupam o segmento de impulso, beneficiando-se da visibilidade no ponto de venda em lojas de conveniência e máquinas de venda automática, mas enfrentam pressão sobre as margens devido à concorrência de marcas próprias e à diferenciação limitada. A categoria "Outros" inclui sanduíches, picolés e formatos especiais que atendem a ocasiões de nicho. Os copos de porção individual estão posicionados de forma única para capturar múltiplas tendências: consumidores conscientes da sustentabilidade que priorizam materiais recicláveis ou compostáveis, grupos focados na saúde que buscam controle de porções e ocasiões em movimento onde os potes reseláveis são impraticáveis. As marcas que investem em embalagens à base de fibra ou polpa moldada também podem cobrar um prêmio de sustentabilidade, compensando os custos mais elevados de material e alinhando-se aos compromissos de ESG corporativos que influenciam as decisões dos compradores do varejo.

Por Canal de Distribuição: O Horeca se Recupera à Medida que os Operadores Reintroduzem os Cardápios de Sobremesas

Os canais de varejo comandaram 85,34% da distribuição em 2025, abrangendo supermercados e hipermercados, lojas especializadas, lojas de conveniência e plataformas online, mas o segmento Horeca — hotéis, restaurantes e cafés — está se expandindo anualmente à medida que os operadores reintroduzem cardápios de sobremesas e aproveitam bolas de sorvete premium para elevar o valor médio dos pedidos. Os supermercados e hipermercados permanecem o subcanal de varejo dominante, oferecendo amplos sortimentos e preços promocionais que impulsionam o abastecimento domiciliar. As lojas de conveniência capturam compras por impulso por meio de formatos de porção individual e visibilidade no ponto de venda, e os varejistas online estão ganhando participação à medida que as marcas diretas ao consumidor contornam a distribuição tradicional para preservar a margem e controlar a experiência do cliente.

A recuperação do canal Horeca a um CAGR de 3,87% até 2031 está ligada à normalização pós-pandemia das refeições fora de casa e à premiumização das ofertas de sobremesas: os restaurantes estão fazendo parcerias com marcas artesanais como a Jeni's e a Eclipse Foods — um fabricante de sorvete de origem vegetal que priorizou parcerias com o setor de alimentação fora do lar, fornecendo formulações não lácteas a restaurantes e cafés que buscam acomodar restrições alimentares sem manter estoque separado. Os canais de varejo mantêm vantagens estruturais — escala, logística estabelecida e familiaridade do consumidor —, mas o Horeca oferece margens por unidade mais elevadas e oportunidades de construção de marca difíceis de replicar nas gôndolas dos supermercados, sugerindo que estratégias de distribuição híbridas se tornarão a norma para os players premium e artesanais.

Análise Geográfica

Os Estados Unidos detinham 85,22% da receita de sorvete da América do Norte em 2025, refletindo sua grande população, alto consumo per capita e infraestrutura de varejo madura que abrange supermercados, lojas de conveniência e plataformas de comércio eletrônico. Os principais fabricantes responderam com expansões de capacidade. A Blue Bell anunciou uma expansão de USD 100 milhões em Sylacauga, Alabama, em 2024, e a Tillamook alocou USD 85 milhões para sua planta em Boardman, Oregon, com foco em energia renovável e 50 empregos adicionais. Esses investimentos sinalizam confiança na demanda de longo prazo, mas também refletem a necessidade de modernizar a infraestrutura de cadeia de frio e cumprir as regulamentações de segurança alimentar em evolução sob o Título 21 do Código de Regulamentações Federais, Parte 135, que exige teor mínimo de gordura do leite e proíbe certos estabilizantes em produtos rotulados como "sorvete".

O México é a geografia de crescimento mais rápido, a um CAGR de 4,23% de 2026 a 2031, impulsionado pelo aumento da renda disponível, por uma demografia mais jovem que favorece formatos indulgentes e pela expansão da infraestrutura de cadeia de frio que melhora a disponibilidade de produtos nas cidades secundárias. Players locais como Holanda e Nutrisa dominam os segmentos artesanal e de impulso, aproveitando perfis de sabores regionais — tamarindo, manga com pimenta, cajeta — que ressoam com os consumidores domésticos, enquanto as marcas multinacionais aumentam os investimentos para capturar oportunidades de premiumização. O desafio continua sendo a logística: a capacidade de cadeia de frio do México fica atrás dos Estados Unidos e do Canadá, especialmente nas áreas rurais, o que eleva o risco de deterioração e limita o alcance da distribuição. No entanto, espera-se que as melhorias de infraestrutura financiadas por investimentos de nearshoring e iniciativas governamentais reduzam essa lacuna, permitindo uma penetração mais ampla dos formatos para consumo em casa e de porção individual que exigem refrigeração consistente da produção ao ponto de venda.

O Canadá e o Restante da América do Norte respondem pela participação de mercado restante, com o Canadá exibindo padrões de consumo semelhantes aos dos Estados Unidos — alto consumo per capita, forte penetração no varejo e demanda crescente por formulações de origem vegetal e funcionais —, enquanto mercados menores, como os países da América Central, permanecem subdesenvolvidos devido a restrições de renda e infraestrutura limitada de cadeia de frio. Os consumidores canadenses são particularmente receptivos às alegações orgânicas e de origem local, o que permitiu que cooperativas regionais e marcas artesanais conquistassem participação dos líderes multinacionais. A categoria Restante da América do Norte inclui mercados emergentes onde o sorvete está passando de luxo a produto básico, mas o crescimento está condicionado ao investimento contínuo em logística de refrigeração e modernização do varejo que possa suportar os requisitos de perecibilidade da categoria.

Cenário Competitivo

O mercado de sorvete da América do Norte apresenta fragmentação moderada, com players multinacionais como Unilever e Froneri coexistindo com cooperativas regionais como a Tillamook e marcas artesanais insurgentes que exploram espaços em branco nos nichos orgânico, vegano e funcional. A Unilever anunciou planos de separar sua divisão de sorvetes em 2024, uma reestruturação que separará marcas incluindo Ben & Jerry's, Magnum e Breyers em uma entidade independente com maior flexibilidade operacional e autonomia na alocação de capital. Esse movimento sinaliza uma tendência mais ampla do setor: os conglomerados tradicionais estão desinvestindo em categorias não essenciais para se concentrar em segmentos de maior margem, enquanto compradores de private equity e operadores especializados adquirem esses ativos para buscar melhorias operacionais e complementações de portfólio.

A expansão de USD 200 milhões da Froneri em Maryland e o investimento de USD 50 milhões da Nestlé na Califórnia ressaltam a intensidade de capital necessária para manter a posição de mercado, mas players menores estão contornando essa barreira terceirizando a produção para co-fabricantes e concentrando recursos na construção de marca, canais diretos ao consumidor e engajamento nas redes sociais que geram alcance desproporcional em relação ao gasto com publicidade. A adoção de tecnologia está se acelerando como diferencial competitivo: a Unilever implantou 100.000 freezers habilitados com IA até 2024 e tem como meta 350.000 unidades até o final de 2025, usando aprendizado de máquina para otimizar o controle de temperatura, prever necessidades de manutenção e reduzir o consumo de energia em até 20%. A fermentação de precisão, exemplificada pela proteína de soro de leite de origem animal da Perfect Day, está permitindo que as marcas repliquem a funcionalidade dos lácteos sem insumos de origem animal, atraindo consumidores conscientes da sustentabilidade e reduzindo a exposição à volatilidade dos mercados de commodities de leite.

A inovação em embalagens — copos compostáveis, potes de conteúdo reciclado e recipientes de polpa moldada — atende aos mandatos dos varejistas e às preferências dos consumidores, ao mesmo tempo que cria barreiras à entrada para concorrentes que não têm a escala ou as parcerias na cadeia de fornecimento para obter materiais sustentáveis a custos competitivos. Oportunidades de espaço em branco permanecem em formulações funcionais que incorporam proteína, fibra ou ingredientes prebióticos, bem como em perfis de sabores regionais que atendem às diásporas hispânica e asiática nos Estados Unidos e no Canadá. Disruptores emergentes como Van Leeuwen e Jeni's demonstraram que os modelos diretos ao consumidor e as redes de lojas de sorvete podem construir patrimônio de marca antes de negociar a colocação no varejo, contornando as taxas de alocação de espaço e os requisitos promocionais que tradicionalmente favorecem os líderes estabelecidos.

Líderes do Setor de Sorvete da América do Norte

Froneri International Limited

Wells Enterprises Inc.

Unilever

Blue Bell Creameries, L.P.

Tillamook County Creamery Association

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ben & Jerry's anunciou que introduziria cinco novos sabores de barras de sorvete. Os novos sabores incluíam Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel e Caramel Blondie, um redemoinho. As Barras de Sorvete Ben & Jerry's deveriam estar disponíveis no corredor de congelados a partir de janeiro de 2026, oferecidas em uma embalagem múltipla de quatro barras de 2,5 oz, com preço entre USD 5,99 e USD 7,49. Além disso, uma barra individual de Sorvete Ben & Jerry's Cookie Dough estava prevista para ser lançada em lojas de conveniência na primavera seguinte, com preço de USD 3,99.

- Outubro de 2025: A Wells Enterprises estreou o Sorvete Nutella e a Sobremesa Congelada Kinder Bueno no NACS Show em Chicago, realizado de 14 a 17 de outubro. As duas novas guloseimas congeladas, disponíveis tanto em pints quanto em cones, estavam programadas para começar a ser enviadas aos distribuidores de conveniência em 1º de dezembro de 2025, com distribuição mais ampla no varejo planejada para a primavera de 2026. Criadas para expandir a categoria de congelados, essas ofertas deveriam atrair novos compradores, impulsionar as vendas gerais de sobremesas congeladas e reforçar a liderança da Wells em inovação de congelados.

- Agosto de 2025: A Frida, a marca de parentalidade reconhecida por abordar diretamente tópicos pós-parto, uniu forças com a OddFellows Ice Cream Co. para criar um sabor de edição limitada inspirado no leite materno. O lançamento coincidiu com o Mês Nacional de Conscientização sobre Amamentação e com o lançamento da Bomba de Leite Manual 2 em 1 da Frida, com o objetivo de iniciar conversas sobre a maternidade inicial.

Escopo do Relatório do Mercado de Sorvete da América do Norte

O sorvete é um alimento congelado macio feito com produtos lácteos adoçados e aromatizados, como gordura do leite, e não lácteos, como leite de amêndoa, entre outros. O mercado de sorvete da América do Norte é segmentado por tipo, categoria, embalagem e canal de distribuição. Por tipo, o mercado é segmentado em sorvete artesanal, sorvete de impulso e sorvete para consumo em casa. Por categoria, o mercado é segmentado em lácteo e não lácteo. Por sabor, o mercado é segmentado em sabores à base de baunilha, sabores à base de chocolate e outros. Por embalagem, o mercado é segmentado em copos/porção individual, potes e outros. Por canal de distribuição, o mercado é segmentado em HORECA e varejo. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e outros. As previsões de mercado são fornecidas em termos de valor (USD).

| Sorvete Artesanal |

| Sorvete de Impulso |

| Sorvete para Consumo em Casa |

| Lácteo |

| Não Lácteo |

| Sabores à Base de Baunilha |

| Sabores à Base de Chocolate |

| Sabores de Frutas |

| Sabores de Oleaginosas |

| Outros |

| Copos/Recipientes de Porção Individual |

| Potes/Embalagens Familiares |

| Cones |

| Barras/Palitos |

| Outros |

| Horeca | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Varejistas Online | |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo | Sorvete Artesanal | |

| Sorvete de Impulso | ||

| Sorvete para Consumo em Casa | ||

| Categoria | Lácteo | |

| Não Lácteo | ||

| Sabor | Sabores à Base de Baunilha | |

| Sabores à Base de Chocolate | ||

| Sabores de Frutas | ||

| Sabores de Oleaginosas | ||

| Outros | ||

| Embalagem | Copos/Recipientes de Porção Individual | |

| Potes/Embalagens Familiares | ||

| Cones | ||

| Barras/Palitos | ||

| Outros | ||

| Canal de Distribuição | Horeca | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Varejistas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta por glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Lácteos - Os produtos lácteos incluem o leite e todos os alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como sorvete de leite ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico, com adição de certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Ex.: sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra alta temperatura envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de oleaginosas, como amêndoas, castanhas-de-caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Consumo no Estabelecimento | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Consumo Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura