Tamanho e Participação do Mercado de Leite de Aveia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

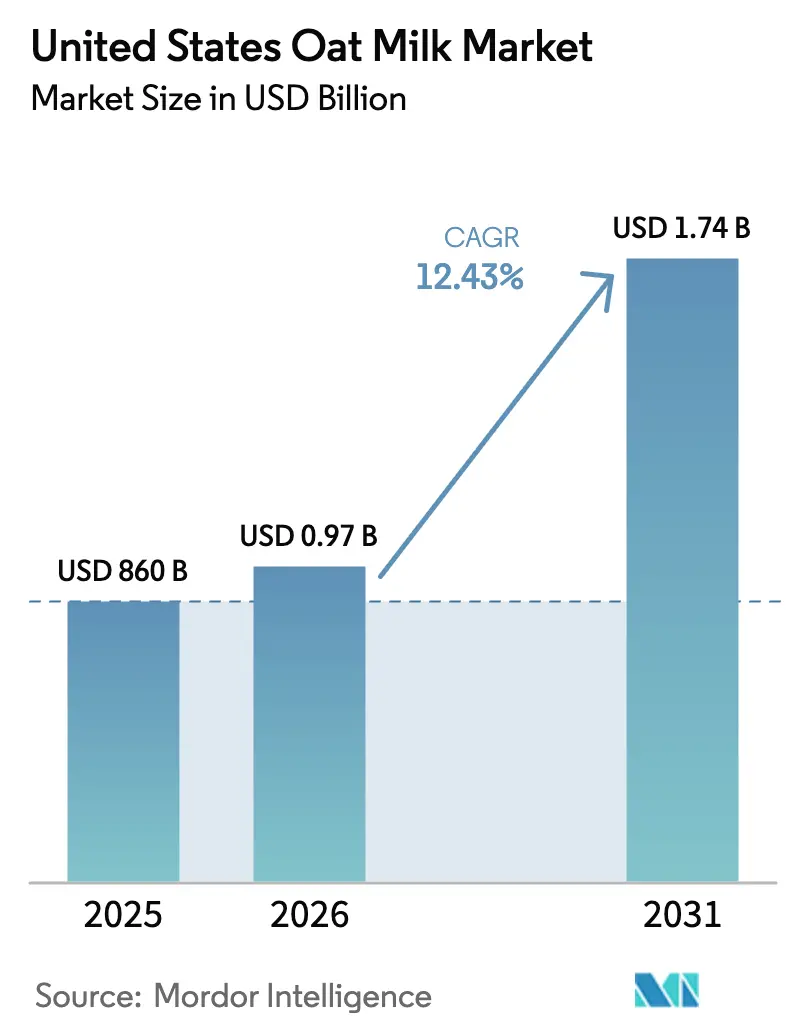

| Tamanho do mercado no ano base (2025) | 860 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.43% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Aveia dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de leite de aveia dos Estados Unidos em 2026 é estimado em USD 967,9 milhões, crescendo a partir do valor de 2025 de USD 860 milhões, com projeções para 2031 mostrando USD 1,74 bilhão, crescendo a uma CAGR de 12,43% no período 2026-2031. Este crescimento significativo evidencia uma clara mudança nas preferências dos consumidores, que estão migrando dos produtos lácteos tradicionais para alternativas de origem vegetal, impulsionada pela crescente demanda por opções sem colesterol e sem lactose. O apelo do leite de aveia foi ainda mais ampliado por sua adoção em aplicações de barista e pelos avanços no processamento estável em temperatura ambiente, tornando-o mais acessível e conveniente para um público mais amplo. A doçura natural de maltose do leite de aveia, que reduz a necessidade de açúcares adicionados em comparação ao leite de amêndoa ou de soja, ressoa com as tendências de rótulo limpo e incentiva compras recorrentes tanto em supermercados quanto em cafés. Além disso, parcerias estratégicas com redes de serviço rápido amplificaram a visibilidade do leite de aveia, levando a um aumento de 50% ano a ano nas menções nos cardápios dos Estados Unidos e fomentando sua experimentação em mercados geográficos anteriormente inexplorados. Em meio a essa crescente demanda, a concorrência entre as marcas líderes permanece intensa, à medida que priorizam a ampliação das capacidades de fabricação, a garantia de contratos confiáveis de fornecimento de aveia e a inovação em sistemas enzimáticos proprietários para oferecer textura superior sem depender de misturas de estabilizantes.

Principais Conclusões do Relatório

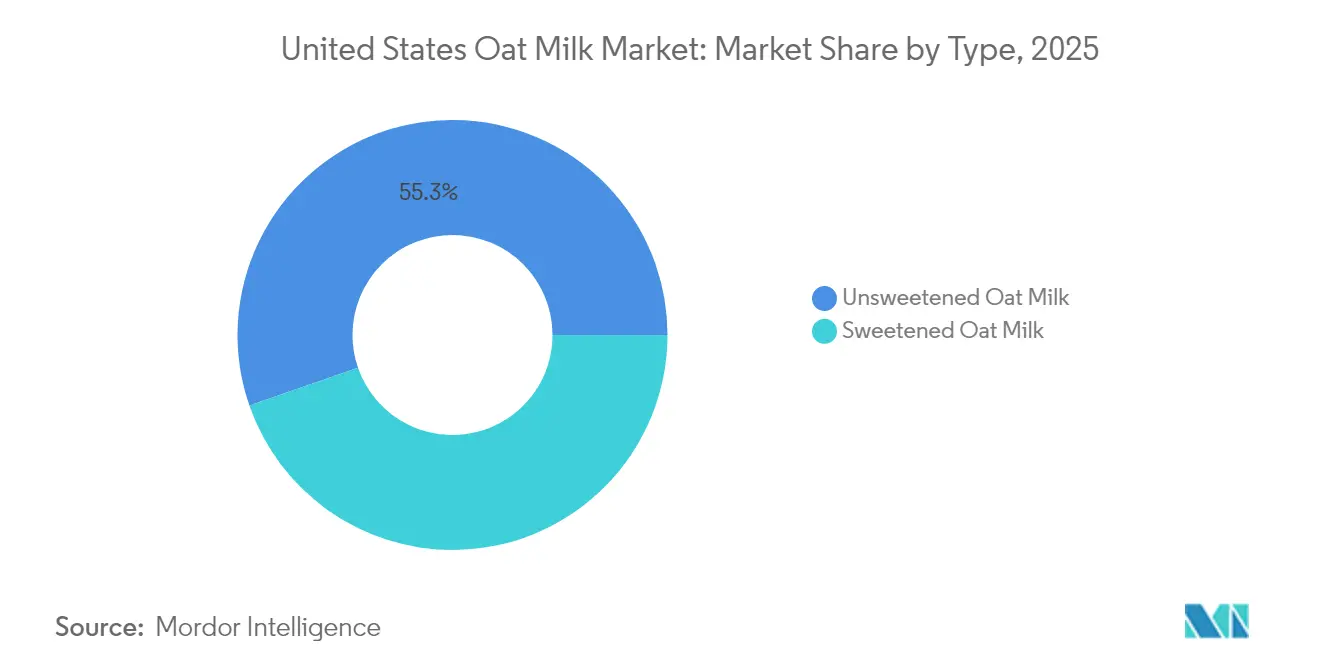

- Por tipo, as variantes não adoçadas lideraram com 55,31% de participação em 2025 e estão previstas para expandir a uma CAGR de 14,74% até 2031, superando a CAGR do mercado de leite de aveia dos Estados Unidos.

- Por sabor, as ofertas aromatizadas detinham 61,45% de participação em 2025 e estão projetadas para crescer a uma CAGR de 13,98% até 2031, impulsionadas pelo lançamento de novos creamers e shakes.

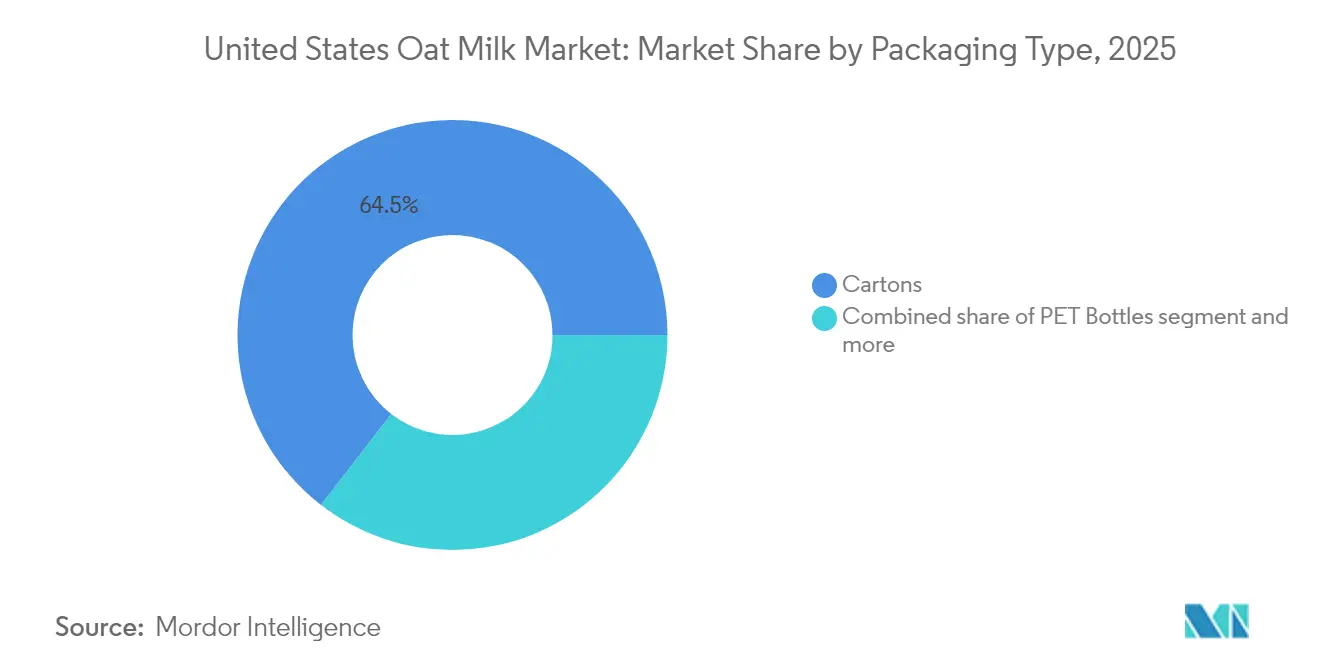

- Por embalagem, as caixas/cartuchos detinham 64,52% de participação em 2025, enquanto as latas registraram a CAGR mais rápida, de 12,71%, e estão ganhando espaço por meio da distribuição em lojas de conveniência e academias.

- Por canal de distribuição, o canal não presencial capturou 81,95% de participação em 2025 e avança a uma CAGR de 13,72%, à medida que as grandes redes de supermercados normalizam o posicionamento do leite de aveia nas gôndolas refrigeradas de laticínios.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite de Aveia dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da consciência sanitária entre consumidores que buscam opções sem colesterol e sem lactose | +2.8% | Nacional, com maior penetração nos centros urbanos da Costa Oeste e do Nordeste | Médio prazo (2-4 anos) |

| Crescimento do veganismo e das dietas de origem vegetal | +2.1% | Nacional, liderado pela Califórnia, Nova York, Oregon e Washington | Longo prazo (≥ 4 anos) |

| Benefícios digestivos percebidos do leite de aveia em relação a outras alternativas ao leite | +1.9% | Nacional, com adoção antecipada em áreas metropolitanas com foco em saúde | Médio prazo (2-4 anos) |

| Versatilidade do leite de aveia em aplicações culinárias | +2.3% | Nacional, concentrado em centros de serviços de alimentação e mercados de café especial | Curto prazo (≤ 2 anos) |

| Rotulagem orgânica e não-OGM capturando segmentos de nicho orientados à saúde | +1.4% | Nacional, mais forte no Noroeste do Pacífico e no Nordeste | Longo prazo (≥ 4 anos) |

| Crescimento de bebidas de aveia prontas para beber e de conveniência para consumo em trânsito | +1.8% | Nacional, centros urbanos e cidades universitárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Consciência Sanitária entre Consumidores que Buscam Opções Sem Colesterol e Sem Lactose

A intolerância à lactose afeta uma parcela significativa da população americana; no entanto, a transição para alternativas ao leite de origem vegetal é amplamente influenciada pelo foco na saúde preventiva, e não apenas por necessidade médica. O leite de aveia, conhecido por seu teor de fibra beta-glucana, demonstrou em estudos revisados por pares reduzir efetivamente os níveis de colesterol de lipoproteína de baixa densidade (LDL) quando consumido diariamente. Esse benefício para a saúde distingue o leite de aveia do leite de amêndoa, que não contém fibra solúvel, e do leite de soja, que continua a enfrentar apreensões dos consumidores em relação aos fitoestrógenos. Para ampliar seu apelo, os fabricantes estão enriquecendo o leite de aveia com nutrientes essenciais, como vitamina D e cálcio, garantindo que seu valor nutricional esteja alinhado com o do leite lácteo tradicional. Essa estratégia ressoa com os consumidores flexitarianos que buscam alternativas comparáveis sem abrir mão da qualidade ou da nutrição. Além disso, a decisão da Administração de Alimentos e Medicamentos (FDA) em 2023 de permitir oficialmente o termo "leite" para bebidas de origem vegetal aprimorou a percepção do leite de aveia entre os consumidores convencionais, muitos dos quais o consideravam anteriormente um produto especializado [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientações do Programa de Alimentos em Desenvolvimento," fda.gov.

Crescimento do Veganismo e das Dietas de Origem Vegetal

De acordo com a pesquisa do Gallup de 2024, 4% dos americanos se identificam como vegetarianos e 1% como veganos, com esses números permanecendo estáveis ao longo do tempo. Enquanto isso, o leite de origem vegetal representou 15% do total das vendas em dólares de leite em 2024, refletindo um crescimento impulsionado principalmente por indivíduos que reduzem o consumo de carne e laticínios e por onívoros preocupados com a saúde, e não por veganos estritos. Essa tendência está influenciando a inovação de produtos, como a introdução pela Califia Farms do Oatmilk + Protein em 2024. Esse produto, que inclui isolado de proteína de ervilha para fornecer 8 gramas de proteína por porção, é projetado para frequentadores de academias e indivíduos que buscam opções de substituição de refeição que antes dependiam de shakes à base de whey. O Instituto de Alimentos de Origem Vegetal (Plant Based Foods Institute) constatou que 50% dos compradores de leite de origem vegetal priorizam a saúde como principal motivação, seguidos por 28% que são movidos por preocupações ambientais. Isso indica que apenas as mensagens de sustentabilidade podem não ser suficientes para incentivar a experimentação do produto [2]Fonte: Associação de Alimentos de Origem Vegetal, "Relatório do PBFI Mostra Tendência Contínua de Compradores Migrando de Alimentos de Origem Animal para Alimentos de Origem Vegetal," plantbasedfoods.org. Para abordar isso, os varejistas estão alocando mais espaço nas prateleiras para o leite de aveia na gôndola refrigerada de laticínios, em vez de restringi-lo à seção de alimentos naturais, uma estratégia voltada para normalizar a categoria e capturar compras por impulso.

Benefícios Digestivos Percebidos do Leite de Aveia em Relação a Outras Alternativas ao Leite

O teor de fibra solúvel do leite de aveia ajuda a sustentar a diversidade do microbioma intestinal, um benefício que o leite de amêndoa, composto principalmente de água e emulsificantes, não oferece. Um estudo publicado em *Nutrients* em 2024 constatou que a beta-glucana da aveia aumenta a produção de ácidos graxos de cadeia curta no cólon, o que está associado à redução da inflamação e à melhora da sensibilidade à insulina. Isso posiciona o leite de aveia como uma bebida funcional, e não apenas como um substituto lácteo, uma mensagem que as marcas estão incorporando em campanhas de marketing voltadas para consumidores com síndrome do intestino irritável ou problemas digestivos em geral. No entanto, o processo enzimático que decompõe o amido de aveia em maltose eleva o índice glicêmico do leite de aveia para aproximadamente 60, comparável ao pão branco, o que pode desincentivar seu uso entre indivíduos com diabetes e aqueles que seguem dietas cetogênicas. As versões não adoçadas abordam essa preocupação, mas a educação do consumidor continua sendo um desafio, pois muitos compradores associam equivocadamente "de origem vegetal" a "baixo teor de carboidratos".

Versatilidade do Leite de Aveia em Aplicações Culinárias

As misturas para barista, especificamente formuladas com óleos e estabilizantes adicionados para replicar as características de formação de espuma e vaporização dos laticínios, tornaram-se a subcategoria de crescimento mais rápido dentro do mercado de leite de aveia. Esse crescimento é impulsionado principalmente por parcerias com Starbucks, Dunkin' e cafeterias especializadas independentes. A edição barista da Oatly, lançada nos Estados Unidos em 2018, contribui significativamente para a receita da marca. Concorrentes como Califia Farms e Minor Figures introduziram suas próprias unidades de manutenção de estoque (SKUs) específicas para barista em 2024. Além do café, a versatilidade do leite de aveia o tornou um ingrediente preferido pelos chefs para molhos béchamel, produtos de panificação e sorvetes sem laticínios, graças ao seu sabor neutro e textura cremosa. O planejado lançamento pela Starbucks em 2025 de Frappuccinos de leite de aveia prontos para beber em mercearias reflete um esforço estratégico para capitalizar as propriedades funcionais do leite de aveia em formatos de conveniência estáveis em temperatura ambiente, uma categoria historicamente liderada pelo leite de amêndoa.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Familiaridade limitada dos consumidores com o leite de aveia em comparação com alternativas lácteas estabelecidas | -1.2% | Nacional, mais pronunciado nos estados rurais e do Sul | Curto prazo (≤ 2 anos) |

| Confusão de rotulagem em relação a alegações de produto natural, orgânico e sem glúten | -0.9% | Nacional, com escrutínio regulatório na Califórnia e em Nova York | Médio prazo (2-4 anos) |

| Barreiras tecnológicas para melhorar o prazo de validade sem conservantes | -0.7% | Nacional, impactando as SKUs refrigeradas | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos, incluindo flutuações sazonais e rendimento das colheitas | -1.1% | Nacional, concentrado nas regiões produtoras de aveia do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Familiaridade Limitada dos Consumidores com o Leite de Aveia em Comparação com Alternativas Lácteas Estabelecidas

O leite de aveia experimentou um crescimento significativo nos mercados urbanos; no entanto, sua penetração nas áreas rurais e nos estados do Sul permanece menor em comparação ao leite de amêndoa e ao leite de soja, que se beneficiaram de décadas de distribuição e forte reconhecimento de marca. Dados recentes indicam que o leite de aveia representa uma parcela menor das vendas em dólares de leite de origem vegetal em comparação ao leite de amêndoa, sublinhando a vantagem detida pelas categorias mais consolidadas. A educação do consumidor continua sendo um desafio, pois muitos compradores associam equivocadamente o leite de aveia ao mingau de aveia, esperando uma textura mais espessa e granulada, e se surpreendem com sua consistência mais leve. Os varejistas estão trabalhando para resolver esse problema por meio de degustações na loja e comercialização cruzada com café e cereais, mas as taxas de conversão permanecem abaixo das expectativas nas regiões onde o consumo de laticínios está profundamente enraizado em práticas culturais. Além disso, a ausência de um órgão setorial unificado para promover o leite de aveia — semelhante ao Conselho de Amêndoa da Califórnia — coloca a responsabilidade da educação do consumidor inteiramente nas marcas individuais, limitando a capacidade da categoria de ampliar efetivamente a conscientização.

Confusão de Rotulagem em Relação a Alegações de Produto Natural, Orgânico e Sem Glúten

A aveia é naturalmente sem glúten; no entanto, a contaminação cruzada pode ocorrer durante a colheita, o transporte e a moagem, introduzindo glúten proveniente de trigo, cevada ou centeio. A Administração de Alimentos e Medicamentos dos Estados Unidos permite que produtos sejam rotulados como "sem glúten" somente se o produto final contiver menos de 20 partes por milhão de glúten. Para atender a esse requisito, os fabricantes geralmente precisam usar instalações de processamento dedicadas ou implementar protocolos rígidos de limpeza. Marcas como Oatly e Califia Farms utilizam aveia de protocolo de pureza, que é cultivada, colhida e moída em ambientes livres de glúten. No entanto, essa aveia é consideravelmente mais cara do que a aveia comum, o que pode afetar as margens de lucro dos fabricantes. Ao mesmo tempo, a falta de uma definição formal para o termo "natural" pela Administração de Alimentos e Medicamentos dos Estados Unidos levou ao ceticismo dos consumidores, especialmente quando as listas de ingredientes do leite de aveia incluem estabilizantes como fosfato dipotássico e goma gelana. Além disso, a Proposição 65 da Califórnia exige avisos para produtos que contenham substâncias químicas associadas ao câncer ou danos reprodutivos. Embora o próprio leite de aveia não seja diretamente impactado, esses rigorosos requisitos de rotulagem na Califórnia aumentaram o escrutínio dos consumidores em relação a todas as bebidas de origem vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Não Adoçadas Lideram pela Demanda de Rótulo Limpo

O leite de aveia não adoçado representou 55,31% da participação de mercado em 2025 e está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 14,74% até 2031, superando significativamente a taxa de crescimento geral do mercado de 12,43%. Esse crescimento expressivo destaca um movimento mais amplo dos consumidores em direção a escolhas alimentares mais saudáveis, particularmente a redução da ingestão de açúcar. A Associação Americana do Coração (American Heart Association) estabeleceu diretrizes claras, recomendando um limite diário de 25 gramas de açúcar adicionado para mulheres e 36 gramas para homens. Essas recomendações influenciam crescentemente as decisões de compra, à medida que os consumidores preocupados com a saúde monitoram ativamente seu consumo de açúcar.

O leite de aveia não adoçado contém naturalmente maltose, um tipo de açúcar produzido pela decomposição enzimática do amido de aveia. Isso proporciona uma doçura natural e suave sem a necessidade de açúcares adicionados, tornando-o uma opção atraente de rótulo limpo para uma variedade de usos, incluindo café, smoothies e cereais. Reconhecendo essa demanda, marcas como Oatly e Califia Farms expandiram seus portfólios de produtos não adoçados. A mistura para barista não adoçada da Oatly, em particular, ganhou tração significativa em cafeterias especializadas que priorizam a transparência dos ingredientes e atendem a consumidores que buscam alternativas mais saudáveis.

Por Sabor: Inovações Impulsionam a Dominância do Segmento Aromatizado

O leite de aveia aromatizado representou 61,45% da participação de mercado em 2025 e está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 13,98% até 2031. Esse crescimento está sendo impulsionado por inovações de produtos que vão além dos sabores tradicionais de baunilha e chocolate, introduzindo opções como café, caramelo e variedades sazonais. Por exemplo, em fevereiro de 2024, a Oatly lançou quatro novos creamers — Sweet & Creamy (Doce e Cremoso), Baunilha, Caramelo e Mocha — voltados especificamente para o segmento de creamers para café. Esse segmento tem sido historicamente dominado por creamers lácteos e não lácteos de marcas estabelecidas como Coffee-Mate. A abordagem estratégica da Oatly reconhece que os consumidores no segmento de creamers priorizam a intensidade de sabor e a conveniência em detrimento da pureza nutricional. Essa mudança nas preferências dos consumidores cria uma oportunidade para o leite de aveia capturar participação de mercado dos creamers de amêndoa e coco, que têm sido proeminentes no espaço não lácteo.

Além disso, a categoria de leite de aveia aromatizado está avançando nos canais de compra por impulso, tradicionalmente dominados por produtos à base de laticínios. Um exemplo notável é o lançamento pela f'real, em setembro de 2024, do Choco Chip Oat Shake (Shake de Aveia com Gotas de Chocolate), distribuído em lojas de conveniência e cinemas. Essa introdução de produto demonstra como o leite de aveia aromatizado está penetrando com sucesso em ambientes de varejo de alto fluxo, onde os milk-shakes lácteos há muito são a escolha preferida. Ao oferecer opções inovadoras e atraentes, o leite de aveia aromatizado continua a expandir sua presença em diversos pontos de contato com o consumidor.

Por Tipo de Embalagem: Latas Emergem como o Formato de Crescimento Mais Rápido

As caixas/cartuchos representaram 64,52% da participação de mercado em 2025, sustentadas por décadas de familiaridade do consumidor e sua compatibilidade com sistemas de distribuição refrigerada e estável em temperatura ambiente. As caixas/cartuchos assépticos, como os produzidos pela Tetra Pak e pela SIG Combibloc, oferecem a capacidade de prolongar o prazo de validade sem o uso de conservantes. Essa característica é particularmente vantajosa para varejistas que precisam gerenciar um número crescente de unidades de manutenção de estoque (SKUs) e para consumidores que priorizam maior usabilidade dos produtos após a compra. A adoção generalizada de caixas/cartuchos reflete seu papel estabelecido no mercado, oferecendo um equilíbrio entre funcionalidade e confiança do consumidor construída ao longo do tempo.

No entanto, as latas estão emergindo como o tipo de embalagem de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 12,71% projetada até 2031. Esse crescimento é impulsionado principalmente pela crescente demanda por consumo em trânsito e pela reciclabilidade das latas de alumínio. As latas de alumínio ostentam uma taxa de reciclagem de 70% nos Estados Unidos, significativamente superior à taxa de reciclagem de 25% das caixas/cartuchos, que requerem instalações especializadas para separar suas camadas de papel, plástico e alumínio. Por exemplo, os lattes de leite de aveia da RISE Brewing Co., embalados em latas de 7 onças, tornaram-se uma escolha popular em lojas de conveniência e academias. Nesses ambientes, a portabilidade das latas individuais frequentemente tem precedência sobre a eficiência de custo por onça, evidenciando a crescente preferência dos consumidores por conveniência e sustentabilidade.

Por Canal de Distribuição: Dominância do Canal Não Presencial com Avanço do Varejo Online

Os canais não presenciais representaram 81,95% da participação de mercado em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 13,72% até 2031. Esse crescimento destaca a transição do leite de aveia de um produto de nicho em lojas especializadas de saúde para uma opção amplamente disponível em supermercados e hipermercados convencionais. Grandes varejistas como Walmart, Kroger, Target e Albertsons aumentaram significativamente o espaço nas prateleiras para o leite de aveia entre 30% e 40% desde 2024. Ao posicionar o leite de aveia nas gôndolas refrigeradas ao lado do leite lácteo tradicional, em vez de limitá-lo às seções de alimentos naturais, esses varejistas estão contribuindo para normalizar o leite de aveia como um item doméstico básico. Esse posicionamento estratégico incentiva compras de experimentação entre consumidores que normalmente não frequentam as gôndolas especializadas, impulsionando ainda mais a adoção do leite de aveia nas dietas cotidianas.

Dentro do segmento não presencial, o varejo online emergiu como o subcanal de crescimento mais rápido para as vendas de leite de aveia. Plataformas de comércio eletrônico como Amazon Fresh, Instacart e serviços de assinatura diretos ao consumidor estão capturando uma parcela crescente do mercado. A Thrive Market, um varejista online por assinatura, relatou que o leite de aveia estava entre os 10 itens de mercearia mais vendidos em 2024. Esse sucesso é atribuído a descontos em compras no atacado e seleções de produtos cuidadosamente elaboradas, que ressoam com famílias preocupadas com a saúde. A conveniência das compras online, combinada com ofertas direcionadas, facilitou para os consumidores a incorporação do leite de aveia em suas compras regulares de mercearia, impulsionando ainda mais seu crescimento no mercado.

Análise Geográfica

O mercado de leite de aveia dos Estados Unidos demonstra variação regional notável, com a Costa Oeste e o Nordeste respondendo por uma parcela significativa do consumo. Essa tendência é amplamente impulsionada pela maior concentração de consumidores preocupados com a saúde e com o meio ambiente nessas regiões, bem como pela presença de culturas de café especial bem estabelecidas. A Califórnia, em particular, desempenha um papel fundamental, contribuindo com uma estimativa de 25% a 30% das vendas nacionais de leite de aveia. Isso é sustentado pelas densas redes de restaurantes veganos, bares de sucos e mercearias especializadas, como o Whole Foods Market e o Sprouts Farmers Market, em áreas metropolitanas como Los Angeles e São Francisco, que atendem à crescente demanda por alternativas de origem vegetal.

Em contraste, as regiões do Meio-Oeste e do Sul dos Estados Unidos apresentam taxas de adoção mais lentas do leite de aveia. Isso pode ser atribuído a hábitos de consumo de laticínios profundamente enraizados e à conscientização comparativamente menor sobre alternativas de origem vegetal entre os consumidores dessas áreas. No entanto, essas regiões representam oportunidades de crescimento significativas para o mercado de leite de aveia. Grandes varejistas, incluindo Walmart e Kroger — com sede no Arkansas e em Ohio, respectivamente — estão expandindo ativamente suas linhas de leite de aveia nas redes de lojas do Meio-Oeste e do Sul. Essa expansão estratégica visa aproveitar o potencial inexplorado dessas regiões e apresentar opções de origem vegetal a um público mais amplo.

Além disso, a forte economia agrícola do Meio-Oeste, particularmente nos estados produtores de aveia, como Dakota do Norte e Minnesota, posiciona a região como um potencial polo de fabricação de leite de aveia. O estabelecimento de instalações de produção nessas áreas poderia contribuir para reduzir os custos de transporte e alinhar-se às preferências de abastecimento local, que ressoam fortemente com os consumidores regionais. Marcas líderes, incluindo a Silk da Danone e a Planet Oat da HP Hood, reconheceram esse potencial e estão priorizando a distribuição nessas regiões. Ao aproveitar a infraestrutura existente de distribuição de laticínios, essas empresas visam alcançar eficiências de custo enquanto atendem à crescente demanda por leite de aveia em mercados emergentes.

Cenário Competitivo

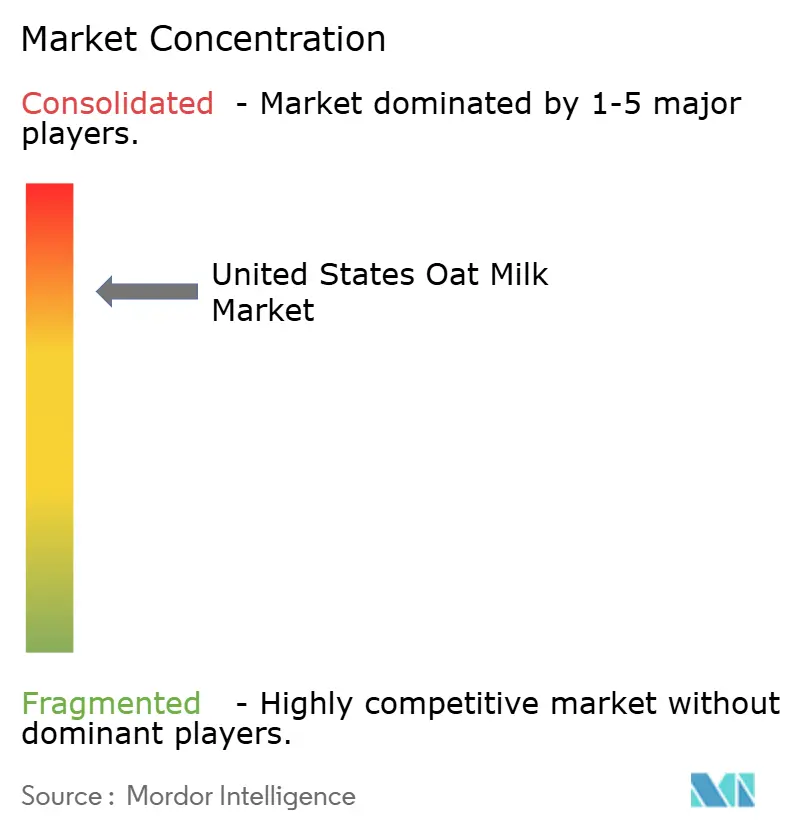

O mercado de leite de aveia dos Estados Unidos é caracterizado por um alto nível de concentração, com poucos players-chave dominando a receita e o espaço nas prateleiras. No entanto, o mercado permanece dinâmico à medida que marcas próprias e novos entrantes de nicho eródem gradualmente a participação de mercado dos players estabelecidos. A Oatly, empresa sueca que popularizou o leite de aveia globalmente, enfrenta crescente concorrência da Califia Farms, da Silk da Danone e da Planet Oat da HP Hood. Cada concorrente emprega estratégias distintas: a Oatly foca no storytelling de marca e na dominância no canal de barista; a Califia Farms enfatiza a inovação de produtos e o posicionamento premium; a Silk aproveita a extensa rede de distribuição da Danone e o portfólio entre categorias; e a Planet Oat compete por meio de preços de valor e acessibilidade ao mercado de massa.

A Oatly reportou receita do terceiro trimestre de 2024 de USD 201,1 milhões, com as Américas contribuindo com USD 84,2 milhões, evidenciando sua escala e presença no mercado. No entanto, o programa de reestruturação da empresa, que visa alcançar economias anuais de USD 35 milhões a USD 45 milhões, reflete os desafios impostos pelas pressões sobre as margens. Essas pressões são principalmente impulsionadas pelo aumento dos gastos promocionais e pela intensificação da concorrência dentro da categoria de leite de aveia.

Oportunidades estão surgindo no segmento de leite de aveia funcional, incluindo variantes enriquecidas com proteína, com probióticos e com vitaminas, que atendem a necessidades específicas dos consumidores além da simples substituição de laticínios. Por exemplo, a Califia Farms introduziu o Oatmilk + Protein em 2024, que fornece 8 gramas de proteína por porção por meio de isolado de proteína de ervilha. Esse produto é projetado para atrair entusiastas de fitness e indivíduos que buscam opções de substituição de refeição, atendendo a um segmento onde o leite de aveia historicamente teve desempenho inferior em comparação a alternativas como o leite de soja e o leite de ervilha.

Os avanços tecnológicos também estão influenciando o cenário competitivo. Inovações como o processamento enzimático para controlar os níveis de maltose, o processamento de alta pressão para maior prazo de validade e a fermentação de precisão para produzir proteínas idênticas às lácteas estão sendo exploradas por startups menores financiadas por capital de risco. A Ripple Foods, conhecida por seu leite de proteína de ervilha, registrou patentes para formulações mistas de aveia e ervilha. Essa abordagem visa combinar o perfil de sabor do leite de aveia com os benefícios nutricionais da proteína de ervilha, potencialmente rompendo com as plataformas de ingrediente único.

Líderes do Setor de Leite de Aveia dos Estados Unidos

Oatly Group AB

HP Hood LLC

Califia Farms LLC

Danone SA

Chobani LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Oatly lançou uma bebida de leite de aveia com cacau quente em edição limitada nos Estados Unidos para a temporada festiva. O produto estava disponível em todo o país no Whole Foods Market. Era de origem vegetal, livre de resíduos de glifosato, sem glúten e enriquecido com vitaminas, atendendo à crescente demanda dos consumidores por bebidas de leite de aveia focadas em saúde.

- Agosto de 2024: A Milkadamia lançou o primeiro leite de aveia em pacote plano impresso em 2D nos Estados Unidos, marcando um desenvolvimento inovador de embalagem. Este design ecológico e econômico em termos de espaço visa aumentar a conveniência e a sustentabilidade no segmento de leite de origem vegetal, atendendo à crescente demanda dos consumidores.

- Janeiro de 2024: A Oatly Group expandiu sua linha de leite de aveia nos Estados Unidos com o Unsweetened Oatmilk (Leite de Aveia Não Adoçado) e o Super Basic Oatmilk (Leite de Aveia Super Básico), enfatizando opções nutricionais diversificadas e simplicidade. Essas novas variedades têm como alvo consumidores preocupados com a saúde e aqueles que estão migrando dos laticínios, apoiando a missão da Oatly de expandir a adoção do leite de aveia no mercado dos Estados Unidos.

Escopo do Relatório do Mercado de Leite de Aveia dos Estados Unidos

Canal Não Presencial e Canal Presencial são abrangidos como segmentos por Canal de Distribuição.| Leite de Aveia Adoçado |

| Leite de Aveia Não Adoçado |

| Aromatizado |

| Não Aromatizado |

| Garrafas PET |

| Latas |

| Caixas/Cartuchos |

| Outros |

| Canal Presencial | |

| Canal Não Presencial | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Por Tipo | Leite de Aveia Adoçado | |

| Leite de Aveia Não Adoçado | ||

| Por Sabor | Aromatizado | |

| Não Aromatizado | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas/Cartuchos | ||

| Outros | ||

| Por Canal de Distribuição | Canal Presencial | |

| Canal Não Presencial | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de novos produtos alimentícios de bebidas funcionais e especializadas em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. É geralmente considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a processamento químico, com a adição de determinados emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos do queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada simples de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas que devem ser consumidas congeladas. Por exemplo, sorbets, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Canal Presencial | Refere-se a restaurantes, estabelecimentos de serviço rápido (QSRs) e bares. |

| Canal Não Presencial | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, com mofo, de casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de fruta, purê de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com fruta e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Temperatura Ambiente | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da fábrica de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura