Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 140.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 146.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 174.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão da América do Norte por Mordor Intelligence

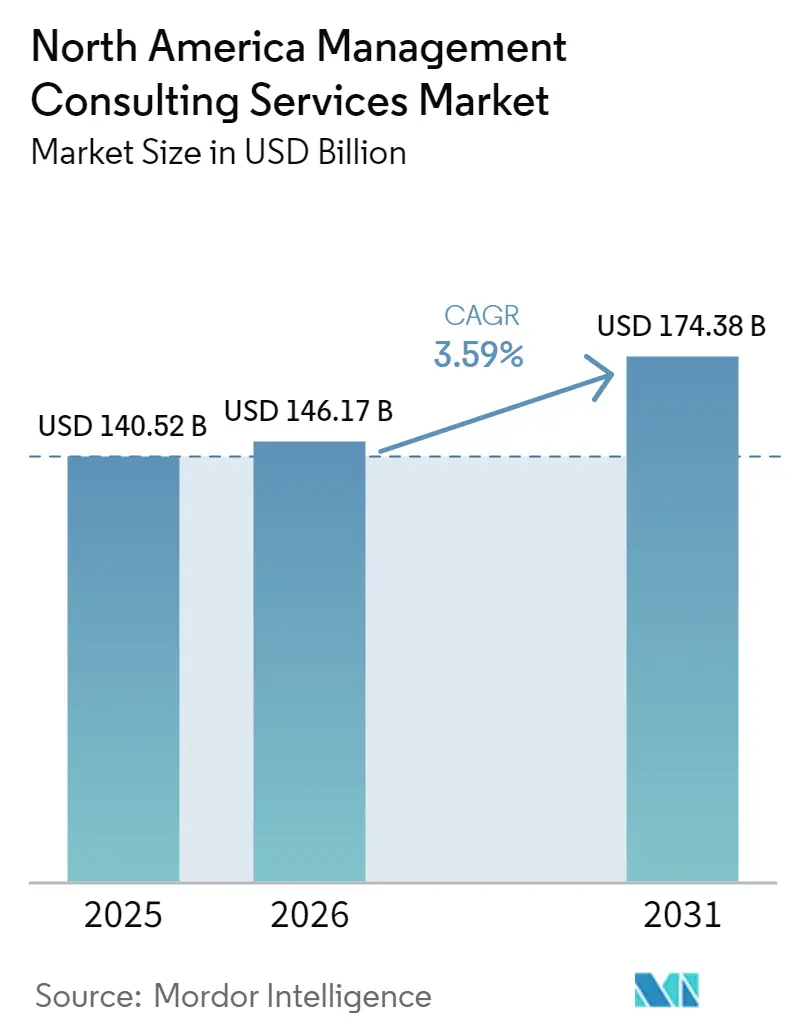

O tamanho do mercado de serviços de consultoria de gestão da América do Norte está projetado para expandir de USD 140,52 bilhões em 2025 e USD 146,17 bilhões em 2026 para USD 174,38 bilhões até 2031, registrando um CAGR de 3,59% entre 2026 e 2031. Os orçamentos de assessoria da região estão se inclinando para a transformação digital, habilitação de IA generativa e criação de valor em private equity, mesmo que os mandatos tradicionais de estratégia permaneçam relevantes. O estímulo federal em infraestrutura e semicondutores está ancorando a demanda do setor público por vários anos, enquanto a experimentação quase universal com IA nas empresas dos Estados Unidos está expondo lacunas entre a atividade de projetos piloto e a execução em escala. A intensidade competitiva está aumentando porque integradores de tecnologia e especialistas em IA de nicho estão entrando no campo, mas as principais consultorias mantêm vantagem em programas grandes e complexos. A inflação salarial e a escassez de talentos podem comprimir modestamente as margens, mas a transição para a entrega híbrida e a precificação baseada em resultados está ajudando as empresas a proteger a lucratividade.

Principais Conclusões do Relatório

- Por linha de serviço de consultoria, a Consultoria de Estratégia liderou com 32,46% da participação do mercado de serviços de consultoria de gestão da América do Norte em 2025, enquanto a consultoria de transformação digital avança a um CAGR de 3,91% até 2031.

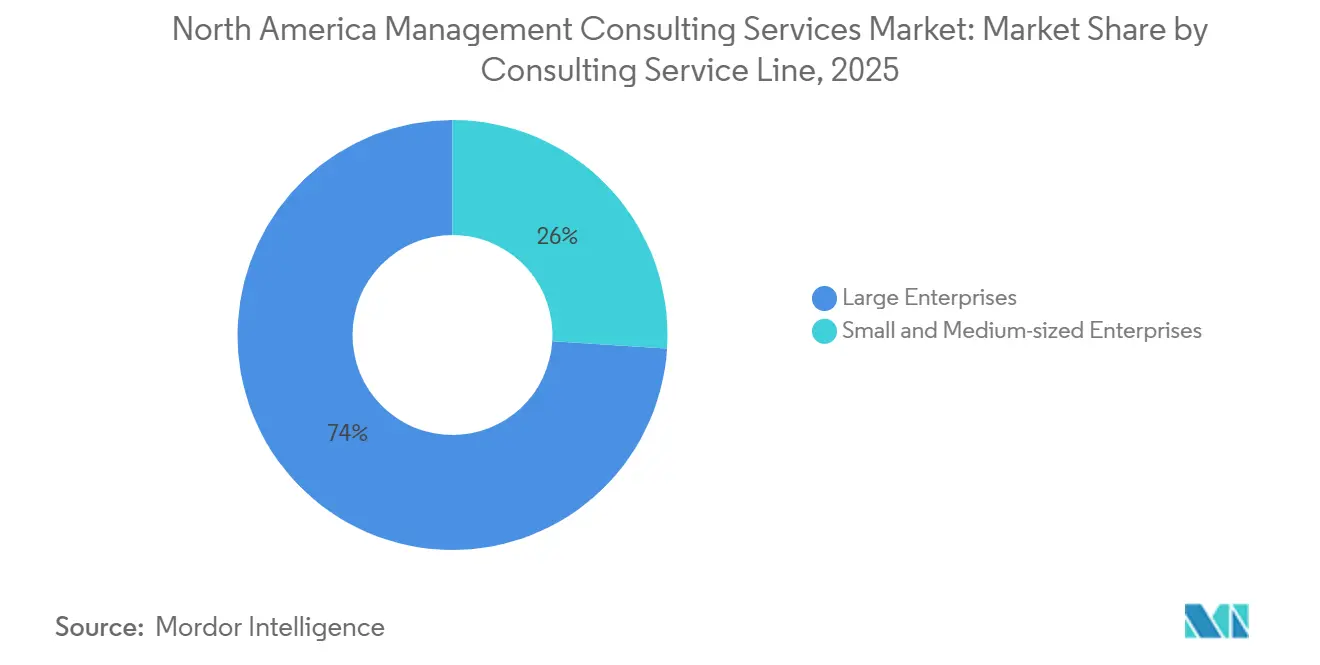

- Por tamanho da organização, as Grandes Empresas responderam por 67,63% dos gastos em 2025, enquanto as pequenas e médias empresas têm previsão de expansão a um CAGR de 3,64% até 2031.

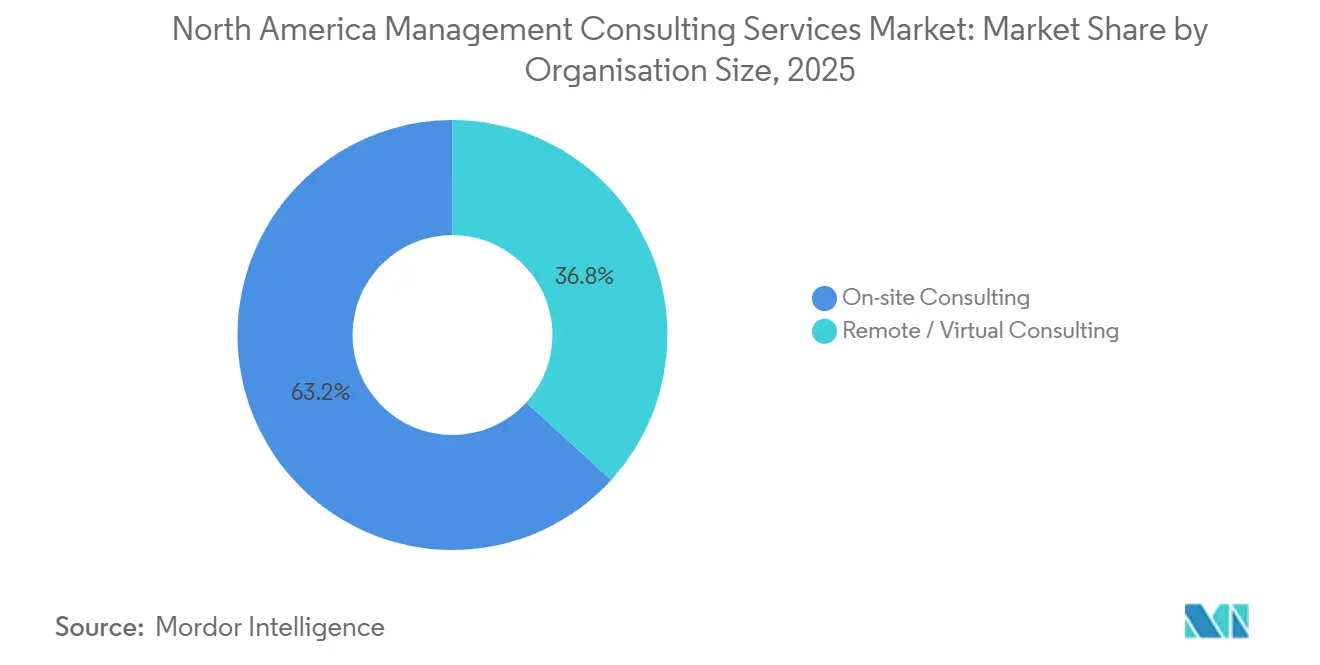

- Por modelo de entrega, os contratos presenciais detinham uma participação de 55,28% do tamanho do mercado de serviços de consultoria de gestão da América do Norte em 2025, e a consultoria híbrida é o formato de crescimento mais rápido, com um CAGR de 3,87%.

- Por setor do usuário final, Bancos e seguros comandaram 26,43% da participação de receita em 2025, enquanto TI e telecomunicações tem projeção de crescimento a um CAGR de 3,81% até 2031.

- Por geografia, os Estados Unidos geraram 78,13% da receita regional em 2025, enquanto o Canadá está posicionado para o maior crescimento, com um CAGR de 3,72% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por assessoria interfuncional liderada por transformação digital | +0.9% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Auditorias de prontidão do modelo operacional de IA generativa | +0.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Estímulo federal de infraestrutura e da Lei CHIPS | +0.7% | Estados Unidos, com repercussão no Canadá e México | Longo prazo (≥ 4 anos) |

| Manuais de criação de valor em portfólios de private equity | +0.6% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Mandatos de consultoria centrados em ESG | +0.3% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Boom de planejamento de sucessão no mercado intermediário | +0.2% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Assessoria Interfuncional Liderada por Transformação Digital

A modernização digital evoluiu para uma reconfiguração de toda a empresa que conecta estratégia de dados, arquitetura de talentos e experiência do cliente. Muitas empresas relatam ter dobrado o número de casos de uso ativos de IA generativa entre 2024 e 2025, mas menos de um terço possui roteiros claros para escalonamento. Essa lacuna de execução está impulsionando uma demanda sustentada por consultores capazes de alinhar agendas de liderança, redesenhar modelos operacionais e supervisionar implementações em fases.[1]Bain and Company, "Pesquisa: A Adoção de IA Generativa é Sem Precedentes Apesar dos Obstáculos," bain.com Setores regulamentados, como bancos e saúde, adicionam camadas de conformidade e segurança, aumentando o prêmio pela expertise interfuncional. O momentum explica por que a consultoria de transformação digital tem projeção de superar a taxa média de crescimento do mercado de serviços de consultoria de gestão da América do Norte.

Auditorias de Prontidão do Modelo Operacional de IA Generativa

Prestadores de serviços financeiros e de saúde precisam implantar ferramentas de IA generativa para permanecer competitivos, mas a supervisão fragmentada e os padrões em evolução retardam o progresso. Muitos grandes bancos ainda carecem de fundamentos unificados de qualidade e governança de dados, enquanto os sistemas de saúde lidam com a seleção de fornecedores e a integração de fluxos de trabalho. As equipes de consultoria são, portanto, contratadas para auditorias de prontidão que avaliam políticas, mapeiam riscos e definem estruturas de governança.[2]Deloitte, "O Caminho para o Valor Sustentável da IA Generativa Equilibra Paixão, Pragmatismo e Paciência," deloitte.com A demanda está fortemente concentrada nos próximos dois anos, à medida que os conselhos de administração pressionam por retornos visíveis sobre os primeiros investimentos em IA. O sucesso depende da incorporação de gestão de riscos, controles de segurança e protocolos de gestão de mudanças desde o início.

Estímulo Federal de Infraestrutura e da Lei CHIPS

Três estatutos marcantes dos Estados Unidos — a Lei de Infraestrutura Bipartidária, a Lei de Redução da Inflação e a Lei CHIPS e Ciência — autorizaram cerca de USD 2 trilhões para programas de transporte, energia limpa e semicondutores.[3]Deloitte, "Executando o Investimento de USD 2 Trilhões para Impulsionar a Competitividade Americana," deloitte.com As agências estão criando centenas de novos mecanismos de subsídios e escritórios de desempenho, enquanto fabricantes privados anunciaram compromissos de fábricas de vários bilhões de dólares. A complexidade de execução em torno do rastreamento de portfólios, mitigação de fraudes, alinhamento da cadeia de suprimentos e planejamento de força de trabalho está alimentando um pipeline de trabalho de assessoria em gestão de programas e entrega de capital. As oportunidades de repercussão se estendem ao Canadá e ao México à medida que os corredores transfronteiriços e as redes de fornecedores se expandem ao longo da década, sustentando a demanda de consultoria a longo prazo.

Manuais de Criação de Valor em Portfólios de Private Equity

Com as janelas de saída restritas e os períodos de retenção se estendendo além de sete anos, os patrocinadores de private equity estão institucionalizando agendas de melhoria operacional. Os escritórios de criação de valor estão encomendando iniciativas digitais, de precificação e de data lake em larga escala nas empresas do portfólio para elevar o EBITDA em vez de depender de alavancagem ou expansão de múltiplos. Consultores capazes de entregar manuais repetíveis, análises preditivas e benchmarking entre portfólios estão vendo pipelines estáveis provenientes de fundos de Nova York e Toronto. A intensidade dos contratos deve atingir o pico nos próximos quatro anos, à medida que os sócios limitados examinam as distribuições e exigem alfa operacional demonstrável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aliciamento de Talentos e Inflação Salarial | -0.5% | Estados Unidos, Canadá (principais centros metropolitanos) | Curto prazo (≤ 2 anos) |

| Centros de Excelência Digitais Internos Deslocando Gastos com Assessoria Externa | -0.4% | Estados Unidos (grandes empresas) | Médio prazo (2-4 anos) |

| Pressão de Honorários Impulsionada por Consolidação | -0.2% | América do Norte (inter-regional) | Médio prazo (2-4 anos) |

| Ferramentas de Estratégia Autônoma de IA Generativa | -0.1% | Estados Unidos, Canadá (PMEs orientadas para tecnologia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aliciamento de Talentos e Inflação Salarial

A concorrência por engenheiros de IA, cientistas de dados e arquitetos de nuvem é intensa em Nova York, São Francisco, Toronto e outros corredores tecnológicos. Clientes, hiperescaladores e equipes operacionais de private equity estão contratando diretamente das equipes de consultoria, elevando os níveis de rotatividade e os pacotes de remuneração disputados.[4]KPMG International, "Índice de Adoção de IA Generativa 2025," kpmg.com As empresas de médio porte com margens mais estreitas estão sentindo a pressão mais intensa porque precisam corresponder às expectativas salariais sem as vantagens de escala das Big Four ou dos gigantes de estratégia. Os custos mais elevados de pessoal, por sua vez, corroem a lucratividade dos projetos, a menos que as empresas acelerem a automação, a entrega em nearshore ou a precificação baseada em resultados. Nos próximos dois anos, espera-se que o mercado de serviços de consultoria de gestão da América do Norte absorva esse choque enquanto experimenta modelos híbridos de contratação, academias de talentos e ferramentas de produtividade habilitadas por IA para compensar a pressão salarial.

Centros de Excelência Digitais Internos Deslocando Gastos com Assessoria Externa

Grandes bancos, seguradoras e operadoras de telecomunicações começaram a contratar centros de excelência internos que cobrem análises, ciência de precificação e digitalização de compras. Uma vez que os centros de excelência amadurecem, o trabalho diagnóstico e de painel repetível migra para dentro da empresa, reduzindo o gasto endereçável para assessores terceirizados. A demanda por consultoria, portanto, se desloca para serviços de maior valor, como design de governança, reconfiguração do modelo operacional e due diligence de seleção de fornecedores. A transição está se desenrolando ao longo de um horizonte de dois a quatro anos, particularmente em empresas que já mantêm funções robustas de TI e risco. Para permanecerem essenciais, as consultorias estão agrupando serviços gerenciados com ativos de propriedade intelectual, mantendo assim uma posição dentro dos centros de excelência dos clientes em vez de ceder terreno completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: Estratégia Domina, Transformação Digital Acelera

Os contratos de estratégia geraram 32,46% da participação do mercado de serviços de consultoria de gestão da América do Norte em 2025, sublinhando a demanda persistente por realinhamento de portfólio, fusões e aquisições transfronteiriças e redesenho do modelo operacional. O segmento permanece a âncora para o diálogo com a alta direção quando a incerteza macroeconômica eleva o prêmio pelo planejamento de cenários e alocação de capital. A consultoria de transformação digital, no entanto, está ampliando sua presença ao crescer a um CAGR de 3,91% até 2031, o mais rápido entre as linhas de serviço e um beneficiário direto do mapeamento de roteiros de IA empresarial. O tamanho do mercado de serviços de consultoria de gestão da América do Norte vinculado a mandatos digitais está escalando porque as migrações para a nuvem agora agrupam construções de plataformas de dados, fluxos de trabalho de automação e programas de gestão de mudanças em escopos integrados.

A consultoria de operações está ganhando relevância na manufatura e nas telecomunicações, onde os clientes buscam resiliência da cadeia de suprimentos e automação de redes. Especialistas em risco e conformidade também estão em demanda à medida que os reguladores intensificam a supervisão sobre stablecoins, prevenção à lavagem de dinheiro e divulgações de ESG. Nichos menores, mas de alto crescimento, incluem assessoria em sustentabilidade e prontidão para litígios, cada um catalisado por regras fragmentadas em nível estadual e crescente exposição a ações coletivas. Coletivamente, essas dinâmicas indicam que as empresas multidisciplinares capazes de conectar estratégia, tecnologia e implementação estão melhor posicionadas para expandir a participação de carteira no mercado de serviços de consultoria de gestão da América do Norte.

Por Tamanho da Organização: Grandes Orçamentos Lideram, PMEs Aceleram

As grandes empresas contribuíram com 67,63% do conjunto de gastos de 2025 porque encomendam transformações complexas e plurianuais que exigem entrega global e profundo conhecimento do setor. Muitas empresas da Fortune 1000 mantêm acordos de serviços-mestre perenes, mantendo equipes de consultoria integradas em fluxos de trabalho de estratégia, finanças e tecnologia. Mesmo assim, as pequenas e médias empresas estão no caminho para registrar um CAGR de 3,64% até 2031, impulsionadas por programas de acesso a computação subsidiada e esquemas de vouchers no Canadá e em estados selecionados dos Estados Unidos. Esses incentivos reduzem a lacuna de adoção e ampliam o tamanho do mercado de serviços de consultoria de gestão da América do Norte associado a projetos digitais do mercado intermediário.

Os compradores de PMEs favorecem ganhos rápidos, implementações em fases e economias de serviços compartilhados em vez de contratos personalizados e abertos. Consequentemente, as empresas de consultoria estão desenvolvendo aceleradores de IA padronizados, projetos piloto de taxa fixa e pacotes de treinamento que se alinham com orçamentos de capital restritos. Um benefício secundário para os consultores é a diversificação do portfólio, reduzindo a dependência de um punhado de mega-clientes e distribuindo a demanda de talentos por uma base mais ampla.

Por Modelo de Entrega: Presencial Ainda é Primário, Híbrido Cresce

O trabalho presencial representou 55,28% do tamanho do mercado de serviços de consultoria de gestão da América do Norte em 2025, refletindo a confiança dos clientes em workshops presenciais para due diligence de negócios de alto risco e programas sensíveis de mudança cultural. No entanto, a entrega híbrida tem projeção de crescer a um CAGR de 3,87% porque diagnósticos remotos, suítes de colaboração virtual e ferramentas de documentação de IA generativa provaram ser eficazes durante períodos prolongados de retenção de private equity. As abordagens híbridas permitem que as empresas alocem especialistas escassos em vários clientes, ajudando a mitigar a inflação salarial enquanto oferecem aos funcionários melhor equilíbrio entre vida profissional e pessoal.

A consultoria puramente virtual está ganhando força em ajustes de análises, testes de conformidade e atualizações de políticas de RH, onde a presença física agrega valor marginal. Os clientes obtêm economias nos custos de viagem, e os consultores abrem grupos de talentos regionais sem as restrições de realocação. O resultado líquido é um reequilíbrio gradual em vez de uma mudança radical: os sprints de estratégia com foco em relacionamento permanecerão em grande parte presenciais, enquanto o trabalho padronizado de construção-operação-transferência migra para modos remotos ou mistos.

Por Setor do Usuário Final: Setores Financeiros Comandam os Gastos, Telecomunicações Supera o Crescimento

Bancos e seguros produziram 26,43% do total de honorários em 2025 graças à constante turbulência regulatória, ao desenvolvimento de políticas para stablecoins e à integração pós-fusão após uma onda de megadeals. A adoção de IA generativa fica aquém da ambição em muitos bancos, sustentando a demanda por assessoria em remediação da qualidade de dados e governança em hub-and-spoke. TI e telecomunicações, embora menor, tem previsão de registrar o CAGR mais rápido de 3,81% porque as operadoras precisam reinventar os modelos de negócios em um mercado onde marcas flanqueadoras e desmembramentos de infraestrutura proliferam.

As cargas de trabalho de manufatura estão se expandindo devido aos incentivos federais de relocalização e à Lei CHIPS, que coletivamente ampliam as atribuições de sourcing, seleção de locais e planejamento de força de trabalho. Os clientes de energia e recursos exigem modelagem de cenários que justaponha trajetórias inclusivas de combustíveis fósseis e renováveis em meio a flutuações de políticas. Os compradores do setor público, repletos de alocações de infraestrutura, respondem por uma parcela crescente da participação do mercado de serviços de consultoria de gestão da América do Norte dedicada a escritórios de gestão de programas e modernização do rastreamento de subsídios. Saúde, varejo e outros setores verticais completam o conjunto de oportunidades, cada um adicionando escopos digitais e operacionais de nicho à medida que a IA permeia os fluxos de trabalho.

Análise Geográfica

Os Estados Unidos geraram 78,13% da receita do mercado de serviços de consultoria de gestão da América do Norte em 2025, auxiliados por uma sequência excepcional de megadeals, substancial estímulo do setor público e orçamentos de IA empresarial que chegam a uma média de cerca de USD 10 milhões. O crescimento continua à medida que clientes de serviços financeiros, telecomunicações e setor público expandem programas plurianuais que integram estratégia, implementação e serviços gerenciados. A Califórnia permanece o epicentro para transações de software e semicondutores, Nova York domina as aquisições de private equity e o Texas concentra a atividade de consolidação de energia e produtos domésticos. As leis federais de infraestrutura e semicondutores estão ancorando a demanda por escritórios de gestão de programas, transformação na entrega de capital e suporte à estruturação regulatória. A fragmentação do ESG em nível estadual está simultaneamente impulsionando o trabalho de conformidade e prontidão para litígios, adicionando outro fluxo de receita para as empresas de assessoria. Os Estados Unidos, portanto, definem o ritmo para a inovação em entrega híbrida e gestão do conhecimento habilitada por IA que cada vez mais define a vantagem competitiva no mercado de serviços de consultoria de gestão da América do Norte.

O Canadá tem previsão de registrar um CAGR de 3,72% até 2031, o mais rápido entre os pares regionais, impulsionado por CAD 2,4 bilhões em compromissos federais de IA e iniciativas direcionadas de vouchers para PMEs. Os programas governamentais que subsidiam o acesso a computação e o treinamento de habilidades estão expandindo o tamanho do mercado de serviços de consultoria de gestão da América do Norte vinculado a projetos digitais de pequenas e médias empresas. O setor de telecomunicações do Canadá está se reestruturando à medida que as marcas flanqueadoras conquistam cerca de um terço dos assinantes, as linhas de fibra superam o cabo e as operadoras se voltam para serviços empresariais gerenciados — tudo isso requer assessoria em arquitetura de marca, otimização de precificação e redesenho do modelo operacional. Os centros financeiros de Toronto e Montreal estão encomendando manuais de criação de valor em todo o portfólio para patrocinadores de private equity interessados em elevar o EBITDA em meio a períodos de retenção mais longos. As empresas de consultoria que agrupam expertise setorial com entrega bilíngue e familiaridade com conformidade regional têm vantagem na conquista de escopos multiprovinciais.

O México se beneficia do nearshoring à medida que os fabricantes dos Estados Unidos diversificam as cadeias de suprimentos para gerenciar a exposição tarifária e o risco geoestratégico. Os incentivos para semicondutores, créditos de energia limpa e corredores de infraestrutura transfronteiriços estão gerando mandatos para seleção de locais, diversificação de fornecedores, integração aduaneira e planejamento de força de trabalho. Bancos e fintechs no México estão digitalizando produtos e modernizando sistemas centrais, criando nova demanda por assessoria em transformação tecnológica e regulatória. Os clientes de manufatura que buscam resiliência da cadeia de suprimentos estão encomendando estratégias de footprint multiplanta que conectam parques industriais do norte com hubs de logística do centro e do sul. Em conjunto, essas tendências elevam a participação do mercado de serviços de consultoria de gestão da América do Norte atribuível ao México, embora os gastos absolutos permaneçam menores do que nos Estados Unidos ou no Canadá.

Cenário Competitivo

O mercado de serviços de consultoria de gestão da América do Norte é moderadamente fragmentado, com as dez principais empresas controlando cerca de 40-45% da receita total. Deloitte Consulting, PwC, EY, KPMG, Accenture, McKinsey, Boston Consulting Group, Bain, IBM Consulting e Booz Allen Hamilton permanecem os incumbentes dominantes, cada um alavancando escala global, profundas equipes setoriais e centros de entrega transfronteiriços. Essas empresas garantem a maioria das transformações empresariais de vários bilhões de dólares e contratos de modernização federal porque combinam design de estratégia com capacidades de implementação tecnológica.

A intensidade competitiva está aumentando à medida que integradores de tecnologia, plataformas offshore e especialistas boutique em IA borram as fronteiras tradicionais. A OpenAI e sua Frontier Alliance de fevereiro de 2026 incorporam engenheiros de fornecedores dentro das equipes de consultoria da Accenture, Capgemini, McKinsey e BCG, acelerando as implantações de IA empresarial e sinalizando um modelo de entrega integrado que funde produto e assessoria. As aquisições da Accenture da Faculty e da DLB Associates ilustram um manual do setor de comprar grupos de talentos especializados para reforçar a profundidade de engenharia e o conhecimento setorial. IBM Consulting, Capgemini e Cognizant estão se diferenciando por meio de kits de ferramentas proprietários de IA generativa que automatizam geração de código, elaboração de políticas e orquestração de fluxos de trabalho, comprimindo assim os prazos de entrega.

As empresas de médio porte e de nicho estão contrapondo as desvantagens de escala especializando-se em bolsões de crescimento, como adoção de IA por PMEs, prontidão para litígios e planejamento de sucessão no mercado intermediário. As propostas de valor se concentram em agilidade, foco setorial e precificação baseada em resultados que ressoa com compradores com orçamento restrito. Ao mesmo tempo, grandes clientes corporativos estão contratando centros de excelência internos que absorvem trabalho repetível de análises e engenharia de dados, forçando as consultorias a enfatizar escopos de maior valor em governança, modelo operacional e gestão de riscos. A inflação salarial e a escassez de talentos permanecem pontos de dor compartilhados, impulsionando maior uso de abordagens de contratação offshore, nearshore e híbridas em todo o mercado de serviços de consultoria de gestão da América do Norte.

Líderes do Setor de Serviços de Consultoria de Gestão da América do Norte

McKinsey & Company, Inc.

Deloitte Consulting LLP

Accenture plc

PricewaterhouseCoopers Advisory Services LLC

The Boston Consulting Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A OpenAI lançou a Frontier Alliance com Boston Consulting Group, McKinsey, Accenture e Capgemini para incorporar engenheiros dentro das equipes de consultoria e acelerar as implantações de IA empresarial.

- Janeiro de 2026: A Accenture concluiu a aquisição de uma participação de 65% na DLB Associates Consulting Engineers para aprofundar suas capacidades de engenharia Industry X.

- Janeiro de 2026: A Accenture concordou em adquirir a Faculty, uma startup de IA do Reino Unido com 400 funcionários, adicionando a plataforma de síntese de dados Frontier e nomeando o CEO da Faculty como diretor de tecnologia da Accenture.

- Novembro de 2025: A PwC reportou 10.333 negócios nos Estados Unidos no valor de USD 1,6 trilhão até novembro de 2025, com 74 megadeals superando USD 5 bilhões e mais de 20% impulsionados por temas de IA.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão da América do Norte

O Relatório do Mercado de Serviços de Consultoria de Gestão da América do Norte é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancos e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancos e Seguros |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancos e Seguros | |

| Outros Setores do Usuário Final | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão da América do Norte e seu crescimento projetado?

O mercado atingiu USD 140,52 bilhões em 2025 e tem previsão de crescer para USD 174,38 bilhões até 2031, refletindo um CAGR de 3,59%.

Qual linha de serviço de consultoria está se expandindo mais rapidamente na região?

A consultoria de transformação digital avança a um CAGR de 3,91% à medida que as empresas incorporam IA e arquiteturas nativas em nuvem.

Por que as receitas de consultoria canadenses estão crescendo mais rapidamente do que as dos Estados Unidos?

O financiamento federal de IA e os programas de vouchers para PMEs estão acelerando a adoção digital, sustentando um CAGR de 3,72% até 2031.

Como a escassez de talentos está afetando a lucratividade das empresas de consultoria?

A concorrência intensa por talentos em IA e dados está inflacionando os salários, comprimindo as margens e impulsionando a contratação híbrida e a automação.

Quais setores estão gerando a demanda mais forte por serviços de consultoria?

Bancos e seguros comandam a maior parcela de gastos, enquanto TI e telecomunicações têm projeção de crescer mais rapidamente até 2031.

Como as empresas de consultoria estão respondendo ao surgimento de centros de excelência internos?

Estão se voltando para trabalhos de maior valor em governança e redesenho do modelo operacional, ao mesmo tempo em que agrupam serviços gerenciados para permanecer integradas aos clientes.

Página atualizada pela última vez em: