Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

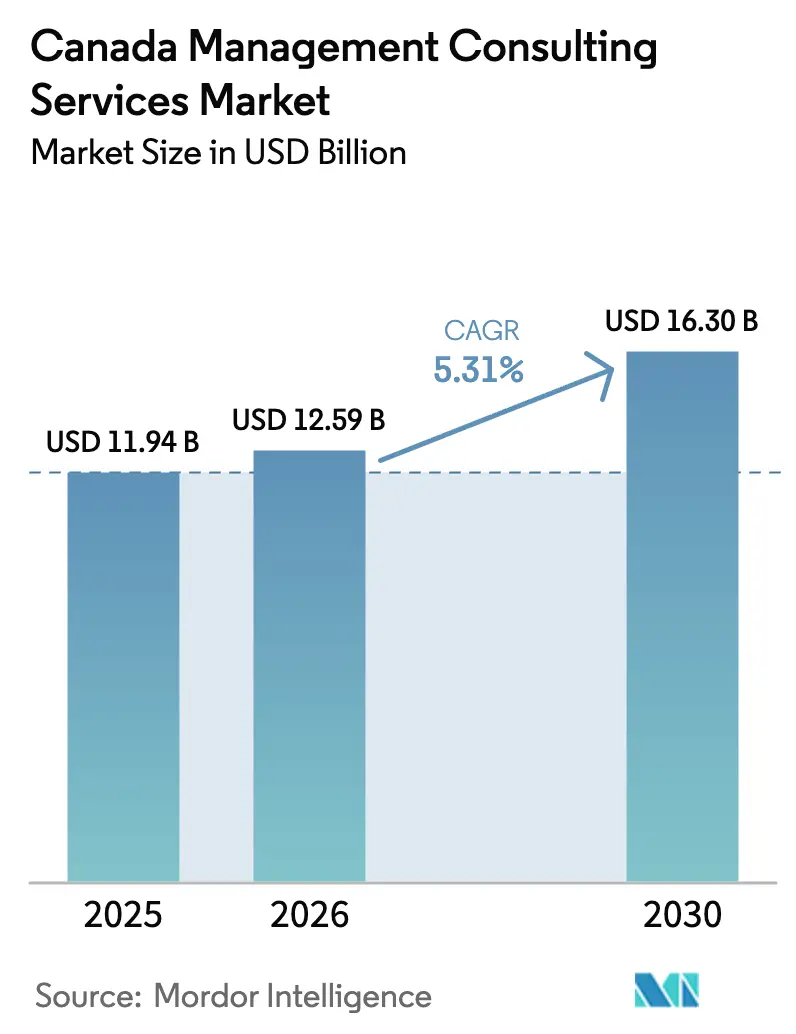

| Tamanho do mercado no ano base (2025) | 11.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão do Canadá por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão do Canadá está projetado em USD 11,94 bilhões em 2025, USD 12,59 bilhões em 2026, e deve atingir USD 16,30 bilhões até 2031, crescendo a uma CAGR de 5,31% de 2026 a 2031. Mandatos de transformação digital, incentivos para tecnologias limpas no valor superior a CAD 100 bilhões (USD 71,5 bilhões) e cláusulas de empréstimo vinculadas a ESG continuam a remodelar os padrões de demanda por serviços de assessoria. As grandes empresas ainda respondem pela maior parte dos gastos, mas as pequenas e médias empresas estão acelerando a adoção com base na entrega remota, precificação orientada a resultados e programas federais de subsídios tecnológicos. A consultoria em tecnologia supera todas as demais linhas de serviço à medida que a migração para a nuvem, os projetos-piloto de IA generativa e as ameaças à cibersegurança se intensificam. As reformas de contratação pública provincial, por sua vez, pressionam as margens nos contratos governamentais, levando as empresas a nichos de maior valor agregado, como transição climática, reconciliação com povos indígenas e governança de IA.

Principais Conclusões do Relatório

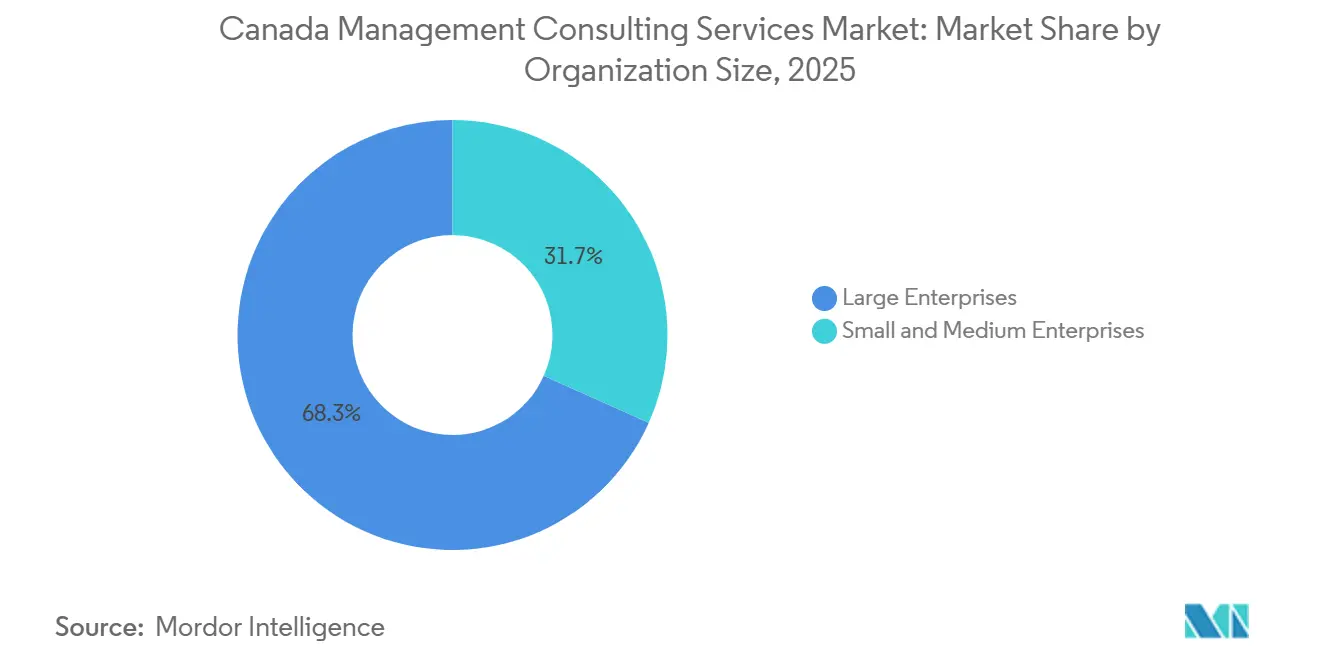

- Por porte organizacional, as grandes empresas detinham 68,30% da participação na receita em 2025, enquanto o segmento de PMEs está se expandindo a uma CAGR de 5,88% até 2031, impulsionado por contratos modulares e baseados em assinatura.

- Por tipo de serviço, a consultoria em estratégia detinha 29,45% de participação em 2025, mas a consultoria em tecnologia está prevista para avançar a uma CAGR de 9,10% à medida que os clientes priorizam nuvem, IA e cibersegurança.

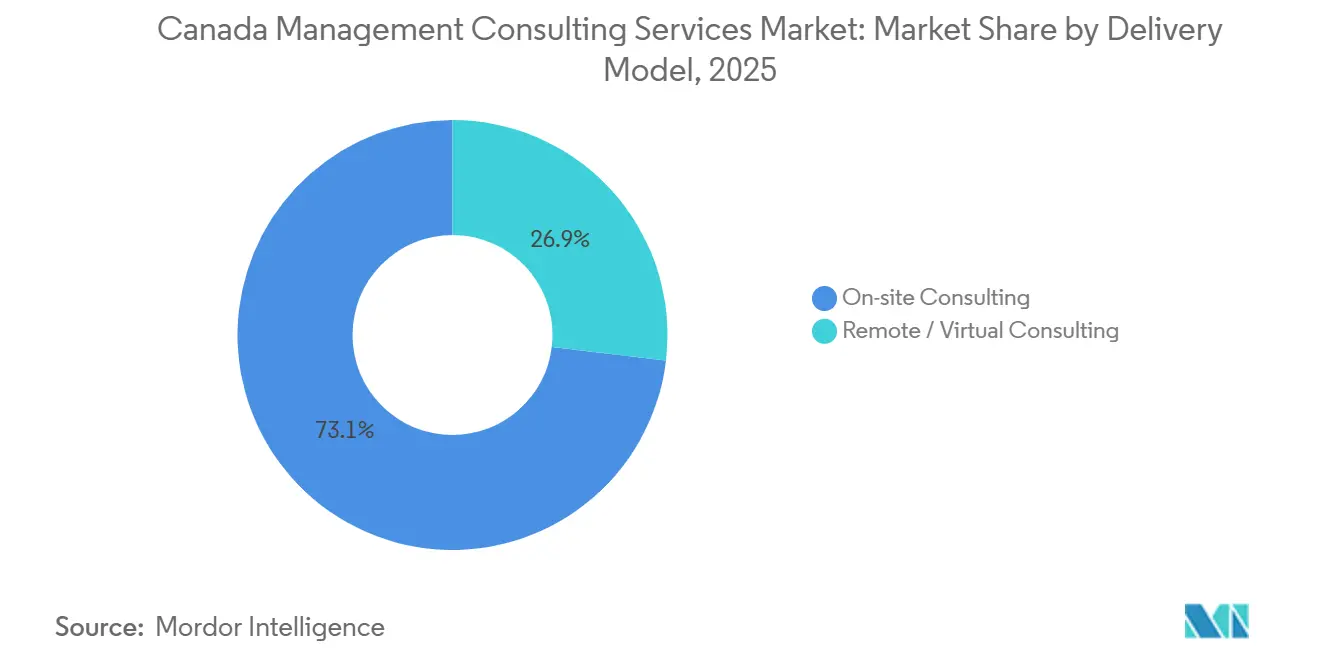

- Por modelo de entrega, o trabalho presencial reteve 73,10% de participação em 2025; os formatos remoto e virtual, no entanto, registram uma CAGR de 5,40% até 2031, em linha com as normas de força de trabalho híbrida.

- Por setor do usuário final, os serviços financeiros lideraram com 43,40% da demanda de 2025, enquanto saúde e ciências da vida é o segmento de crescimento mais rápido, com uma CAGR de 7,32%, impulsionado por mandatos de saúde digital.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Transformação Digital Pós-COVID-19 | +1.8% | Nacional, concentrado em Ontário e Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Incentivos de Investimento em Tecnologias Limpas Apoiados pelo Governo | +1.2% | Nacional, liderado por Alberta, Quebec e províncias do Atlântico | Longo prazo (≥ 4 anos) |

| Aumento da Atividade de Fusões e Aquisições no Mercado Intermediário entre Empresas Canadenses | +0.9% | Nacional, mais forte em Toronto, Montreal e Calgary | Curto prazo (≤ 2 anos) |

| Mandatos de Empréstimo Vinculados a ESG dos Principais Bancos | +0.7% | Nacional, adoção antecipada nos centros financeiros | Médio prazo (2 a 4 anos) |

| Mudança para Modelos de Faturamento Baseados em Resultados | +0.4% | Setores público federal e provincial | Médio prazo (2 a 4 anos) |

| Demanda por Consultoria Hiperespecializada de Propriedade Indígena | +0.3% | Nacional, ganhos iniciais em províncias ricas em recursos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Transformação Digital Pós-COVID-19

A Ambição Digital 2026 do Governo exige que 95% dos serviços federais sejam migrados para o ambiente digital até dezembro de 2026, levando 43 departamentos a modernizar sistemas legados. O Royal Bank of Canada elevou os gastos anuais com tecnologia para CAD 5,1 bilhões (USD 3,64 bilhões) em 2025, canalizando recursos para análises orientadas por IA.[1]Royal Bank of Canada, "Relatório Anual 2025," rbc.com Empresas do setor de recursos seguem o mesmo caminho; a Suncor destinou CAD 1,2 bilhão (USD 857 milhões) para digitalizar as operações de areias betuminosas.[2]Suncor Energy, "Programa de Transformação Digital," suncor.com As empresas de consultoria agora incorporam engenheiros de dados e arquitetos de nuvem em equipes clássicas de estratégia, cobrando tarifas combinadas premium. Os impulsionadores regulatórios incluem as regras de design de serviços do Conselho do Tesouro alinhadas aos padrões de acessibilidade WCAG 2.1, que tornam a assessoria em transformação não discricionária.

Incentivos de Investimento em Tecnologias Limpas Apoiados pelo Governo

O Crédito Fiscal Reembolsável para Investimento em Tecnologias Limpas de Ottawa, oferecendo até 30% dos desembolsos de capital elegíveis, desencadeou mais de 200 registros de projetos até meados de 2025. O programa TIER de Alberta destinou CAD 750 milhões (USD 536 milhões) a projetos de captura de carbono e hidrogênio.[3]Governo de Alberta, "Estrutura TIER," alberta.ca O Plano para uma Economia Verde do Quebec mobilizou CAD 6,7 bilhões (USD 4,79 bilhões) para eletrificação. Os projetos enfrentam aprovações multijurisdicionais que podem se estender por 18 a 36 meses, de modo que os patrocinadores buscam consultores proficientes em conformidade com a Lei de Avaliação de Impacto. Os escopos de contratação abrangem modelos de viabilidade, engajamento com povos indígenas e localização da cadeia de suprimentos, sustentando pipelines de assessoria de dois dígitos em energia e infraestrutura.

Aumento da Atividade de Fusões e Aquisições no Mercado Intermediário entre Empresas Canadenses

O número de transações na faixa de CAD 50 milhões a CAD 500 milhões cresceu 18% em relação ao ano anterior em 2025, com o capital disponível superando CAD 80 bilhões (USD 57,2 bilhões). As transações no setor de tecnologia representaram 31% do volume, com alvos de cibersegurança e SaaS liderando. As fusões e aquisições em saúde expandiram 24% em meio à consolidação de laboratórios e prestadores de cuidados domiciliares. As equipes de assessoria agora implantam grupos de resposta rápida que concluem due diligence, dimensionamento de sinergias e planos de integração em 8 a 12 semanas. Os escritórios de Toronto, Montreal e Calgary concentram a maior parte do talento em serviços de transação, permitindo que as empresas monetizem os fluxos de capital transfronteiriços e a demanda de private equity por consolidações setoriais.

Mandatos de Empréstimo Vinculados a ESG dos Principais Bancos

Os seis grandes bancos comprometem-se a mobilizar mais de CAD 2 trilhões (USD 1,43 trilhão) em finanças sustentáveis até 2030. O TD divulgou que 42% de sua carteira de empréstimos corporativos agora carrega cláusulas vinculadas à sustentabilidade. O Compromisso Climático do Scotiabank obriga os tomadores de empréstimos com altas emissões a apresentar planos de transição até 2027. Os consultores fazem parcerias com empresas jurídicas e de engenharia para elaborar matrizes de materialidade, linhas de base do Escopo 3 e divulgações prontas para credores. A Diretriz B-15 do OSFI consolida o impulso ao exigir a integração do risco climático nas estruturas de governança e capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Disputa por Talentos e Inflação Salarial | -0.9% | Nacional, aguda em Toronto, Vancouver e Montreal | Curto prazo (≤ 2 anos) |

| Compressão de Honorários Liderada por Contratação Pública no Setor Público | -0.6% | Contratos governamentais federais e provinciais | Médio prazo (2 a 4 anos) |

| Ferramentas de Estratégia de Autoatendimento com IA Reduzindo Trabalho de Nível Inicial | -0.4% | Nacional, concentrado em tecnologia e serviços financeiros | Médio prazo (2 a 4 anos) |

| Incerteza na Política de Imigração para Consultores Qualificados | -0.3% | Nacional, afetando os principais centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Disputa por Talentos e Inflação Salarial

A remuneração mediana de consultores sênior subiu 12% em 2025, para CAD 145.000–CAD 175.000 (USD 103.600–USD 125.000), enquanto a rotatividade no nível intermediário ficou próxima de 22%. A escassez de competências em arquitetura de nuvem, ciência de dados e relações com povos indígenas estimula guerras de licitação com empresas de tecnologia e agências públicas. A Deloitte reportou um aumento de 1,8 ponto percentual na proporção de custos com funcionários, impulsionando a expansão de centros de entrega offshore. A PwC gastou CAD 45 milhões (USD 32,1 milhões) em capacitação em IA, mas o atraso de produtividade retarda a monetização. Os custos de conformidade também aumentam à medida que novos estatutos de transparência salarial e metas de equidade ampliam os pacotes de remuneração total.

Compressão de Honorários Liderada por Contratação Pública no Setor Público

Os tetos de tarifas da Secretaria de Serviços Públicos e Contratações do Canadá reduziram as margens médias em 8 a 12% desde 2023. As licitações competitórias obrigatórias para qualquer valor acima de CAD 100.000 (USD 71.500) limitam as adjudicações de fonte única, enquanto marcos baseados em desempenho vinculam os pagamentos a métricas de adoção pelos usuários e de economia de custos. Ontário e Colúmbia Britânica implantaram grupos de compras de serviços compartilhados semelhantes, amplificando a disciplina de preços. As empresas se voltam para nichos premium — transição climática, identidade digital, reconciliação com povos indígenas —, mas esses contratos mais curtos e de maior valor aumentam a volatilidade da receita e a imprevisibilidade do pipeline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Organizacional: PMEs Aceleram por Meio de Assessoria Modular

As PMEs reduziram a lacuna de adoção em 2025, mas as grandes empresas ainda responderam por 68,30% da receita do mercado de serviços de consultoria de gestão do Canadá. A fatia das PMEs no tamanho do mercado de serviços de consultoria de gestão do Canadá está projetada para crescer a uma CAGR de 5,88% até 2031, refletindo as normas de trabalho remoto, precificação vinculada a resultados e subsídios como o Programa Canadense de Adoção Digital. As PMEs normalmente contratam projetos no valor de CAD 50.000–CAD 250.000 (USD 35.750–USD 178.750) para atualizações de comércio eletrônico, digitalização da cadeia de suprimentos ou relatórios de ESG. As grandes multinacionais continuam a dominar as implantações de ERP em escala empresarial, a prontidão regulatória e os programas de integração pós-fusão que exigem compromissos plurianuais e ferramentas proprietárias.

A dinâmica de crescimento difere por região: Ontário abriga a maioria das startups de tecnologia de PMEs que buscam assessoria fracionada de CFO e entrada no mercado, enquanto as províncias ricas em recursos favorecem roteiros de desenvolvimento econômico indígena. As empresas de consultoria adaptam os modelos de entrega de acordo, oferecendo portais de assinatura e workshops assíncronos para manter os custos dos projetos previsíveis. À medida que a colaboração remota se torna a norma, os consultores boutique localizados fora dos principais centros metropolitanos agora acessam pools de clientes nacionais sem expandir a presença física.

Por Tipo de Serviço: Consultoria em Tecnologia Supera Todas as Linhas

A consultoria em estratégia reteve uma participação de 29,45% no mercado de serviços de consultoria de gestão do Canadá em 2025, mas as linhas de trabalho em tecnologia estão avançando a uma CAGR de 9,10% até 2031. Os ataques cibernéticos aumentaram 32% em 2025, impulsionando revisões urgentes da arquitetura de segurança e dos planos de resposta a incidentes. Os clientes também escalam projetos-piloto de IA generativa para produção, ampliando o escopo para contratos de governança de dados, MLOps e gestão de mudanças. A consultoria em operações e RH acompanha de perto o crescimento geral, com foco na resiliência da cadeia de suprimentos e no design da força de trabalho híbrida.

Outras linhas de assessoria — risco, conformidade e sustentabilidade — se beneficiam de novas regras de divulgação climática. As empresas frequentemente agrupam essas capacidades em programas de transformação de ponta a ponta, diluindo as fronteiras entre serviços. O tamanho do mercado de serviços de consultoria de gestão do Canadá para contratos de tecnologia está previsto para atingir USD 7 bilhões até 2031, sustentado por parcerias com hiperescaladores e aceleradores de nuvem pré-configurados. Apesar do crescimento mais rápido, o trabalho de estratégia permanece lucrativo porque os mandatos em nível de conselho exigem tempo de sócios sênior e análises personalizadas, sustentando tarifas diárias premium.

Por Modelo de Entrega: Normas Híbridas Sustentam a Dominância do Trabalho Presencial

A entrega presencial ainda capturou 73,10% dos gastos de 2025, mas os modelos remotos continuam a se expandir a uma CAGR de 5,40%. Os clientes de serviços financeiros e tecnologia alocam aproximadamente 65% do total de horas de projeto para colaboração virtual, reservando reuniões presenciais para aprovações de comitês diretivos e eventos de entrada em operação. A participação de mercado de serviços de consultoria de gestão do Canadá para contratos remotos subiu de 24% em 2020 para 27% em 2025 e está no caminho de atingir 30% até 2031.

Empresas menores aproveitam o trabalho remoto para conquistar mandatos nacionais sem incorrer em custos imobiliários. O Conselho do Tesouro incentiva os departamentos federais a favorecer workshops virtuais para reduzir as emissões de viagens, desde que protocolos seguros de sala de dados estejam em vigor. Os clientes citam economias de custos de 12 a 18% ao usar equipes híbridas, enquanto as consultorias ampliam o acesso a talentos especializados independentemente da localização geográfica.

Por Setor do Usuário Final: Serviços Financeiros Lideram, Saúde Ganha Impulso

As instituições financeiras geraram 43,40% da receita de 2025, impulsionadas pela prontidão para o open banking, modernização de AML e testes de estresse de risco climático. Saúde e ciências da vida registraram a CAGR mais rápida, de 7,32%, com base nas implantações provinciais de prontuários eletrônicos de saúde, expansão do atendimento virtual e segurança da cadeia de suprimentos farmacêuticos. O tamanho do mercado de serviços de consultoria de gestão do Canadá para projetos de saúde está prestes a superar USD 2 bilhões até 2031, com projetos que vão desde portais de pacientes hospedados na nuvem até descoberta de medicamentos assistida por IA.

Energia, governo, varejo e mídia formam juntos uma cauda diversificada, cada um com catalisadores específicos do setor. Os players de energia buscam estudos de viabilidade de captura de carbono; as entidades governamentais buscam identidade digital e orçamentação de carbono; os varejistas reformulam a logística omnicanal; as empresas de mídia otimizam modelos de monetização de streaming. Os consultores agregam valor ao transferir insights entre setores, especialmente em torno de privacidade de dados, experiência do usuário e mudanças regulatórias.

Análise Geográfica

Ontário ancorou 45% dos gastos de 2025, apoiado pelos densos ecossistemas bancário, de seguros e de tecnologia de Toronto. A participação da província está prevista para se manter estável, pois as regulamentações de open banking e as startups de fintech em expansão sustentam um backlog contínuo de assessoria. Quebec contribuiu com 23% da demanda, impulsionado pelos clusters aeroespacial, biofarmacêutico e de pesquisa em IA de Montreal e pelos agressivos subsídios de tecnologias limpas da província. A Colúmbia Britânica capturou 15%, aproveitando a próspera cena de software de Vancouver, os corredores comerciais da Ásia-Pacífico e os projetos de energia renovável.

As Pradarias — Alberta, Saskatchewan e Manitoba — respondem por aproximadamente 12% da receita. Os contratos nessa região se concentram em captura de carbono, hubs de hidrogênio e parcerias econômicas com povos indígenas, refletindo a diversificação econômica em relação aos hidrocarbonetos tradicionais. O Canadá Atlântico detinha cerca de 5% em 2025; planos de energia eólica offshore totalizando 5 GW até 2030 e modernizações da aquicultura sustentam uma CAGR provincial de 5,4%.

A heterogeneidade regulatória molda os escopos regionais dos projetos. A Lei de Avaliação Ambiental de Ontário, a legislação de zonas úmidas do Quebec e as regras de impacto da Colúmbia Britânica impõem registros, cronogramas e protocolos de consulta com povos indígenas distintos. As sobreposições federais — a Lei de Avaliação de Impacto, a Lei das Pescas e a Lei das Espécies em Risco — acrescentam complexidade à infraestrutura interprovincial, incentivando os clientes a contratar consultorias capazes de sincronizar o licenciamento em múltiplos níveis e o engajamento com partes interessadas.

Cenário Competitivo

O mercado é moderadamente concentrado. As Quatro Grandes — Deloitte, PwC, EY e KPMG — arrecadaram coletivamente 35% da receita de 2025 por meio de práticas multidisciplinares e relacionamentos de auditoria integrados. As firmas MBB detinham 12%, mantendo o acesso às salas de conselho para estratégia de portfólio, due diligence de private equity e planos de transformação. Os players centrados em tecnologia — Accenture, IBM Consulting e Capgemini — capturaram 15%, diferenciando-se por aceleradores de nuvem, fábricas de IA e escala offshore.

Os prestadores com sede no Canadá — MNP, CGI, WSP, Stantec — asseguraram 18% de participação combinando escritórios regionais, entrega bilíngue e profundo conhecimento regulatório. Os 20% restantes estão fragmentados entre boutiques, especialistas em RH e práticas de propriedade indígena que atendem nichos verticais como reconciliação com povos indígenas e transição climática.

Os temas estratégicos incluem parcerias de ecossistema com hiperescaladores, estúdios de venture e laboratórios acadêmicos para co-desenvolver propriedade intelectual e encurtar os prazos dos projetos. As ferramentas de IA generativa reduzem as horas de elaboração de propostas e síntese de dados em 15 a 20%, permitindo que consultores sênior gerenciem mais contratos simultâneos. Oportunidades de espaço em branco surgem na contabilidade de carbono do Escopo 3, governança de IA e desenvolvimento econômico indígena, onde a ambiguidade regulatória favorece entrantes ágeis e especializados.

Líderes do Setor de Serviços de Consultoria de Gestão do Canadá

Deloitte Touche Tohmatsu Limited

McKinsey and Company Inc.

Accenture Plc

PricewaterhouseCoopers (PwC)

Ernst and Young (EY)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Deloitte Canada comprometeu CAD 200 milhões (USD 143 milhões) ao longo de três anos para construir uma prática de consultoria em IA e computação quântica ancorada por um Laboratório de Inovação Quântica em Waterloo.

- Dezembro de 2025: A PwC Canada adquiriu uma consultoria indígena sediada em Toronto, adicionando 35 profissionais especializados em engajamento com partes interessadas e navegação regulatória.

- Novembro de 2025: A Accenture inaugurou um Centro de Tecnologia Avançada com 1.200 funcionários em Montreal, investindo CAD 150 milhões (USD 107 milhões) para aprofundar os serviços de IA generativa e cibersegurança.

- Outubro de 2025: A McKinsey lançou um Hub de Transição Climática em Calgary, implantando 50 consultores sênior para assessorar sobre captura de carbono, hidrogênio e transição da força de trabalho.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão do Canadá

O Relatório do Mercado de Serviços de Consultoria de Gestão do Canadá é Segmentado por Porte Organizacional (Grandes Empresas e PMEs), Tipo de Serviço (Estratégia, Operações, RH, Tecnologia e Outros), Modelo de Entrega (Presencial e Remoto/Virtual) e Setor do Usuário Final (TI, Saúde, Serviços Financeiros, Manufatura, Energia, Governo, Imóveis, Varejo, Mídia, Hotelaria e Outros). As Previsões de Mercado estão em Valor (USD).

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria em Estratégia |

| Consultoria em Operações |

| Consultoria em RH |

| Consultoria em Tecnologia |

| Outros Tipos de Serviço |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hotelaria e Turismo |

| Outros Setores |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria em Estratégia |

| Consultoria em Operações | |

| Consultoria em RH | |

| Consultoria em Tecnologia | |

| Outros Tipos de Serviço | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Utilidades | |

| Governo e Setor Público | |

| Imóveis e Construção | |

| Varejo e Bens de Consumo | |

| Mídia, Entretenimento e Esportes | |

| Hotelaria e Turismo | |

| Outros Setores |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de consultoria de gestão do Canadá em 2031?

A previsão é que o mercado atinja USD 16,30 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

A consultoria em tecnologia apresenta o maior impulso, avançando a uma CAGR de 9,10% até 2031 devido à demanda por nuvem, IA e cibersegurança.

Com que rapidez as PMEs estão aumentando seus gastos com consultoria?

Espera-se que o segmento de PMEs cresça a uma CAGR de 5,88% entre 2026 e 2031, à medida que contratos modulares e remotos reduzem as barreiras de entrada.

Qual província gera a maior parcela da demanda por consultoria?

Ontário lidera com 45% do total dos gastos de 2025, ancorado pelos ecossistemas de serviços financeiros e tecnologia de Toronto.

Página atualizada pela última vez em: