Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

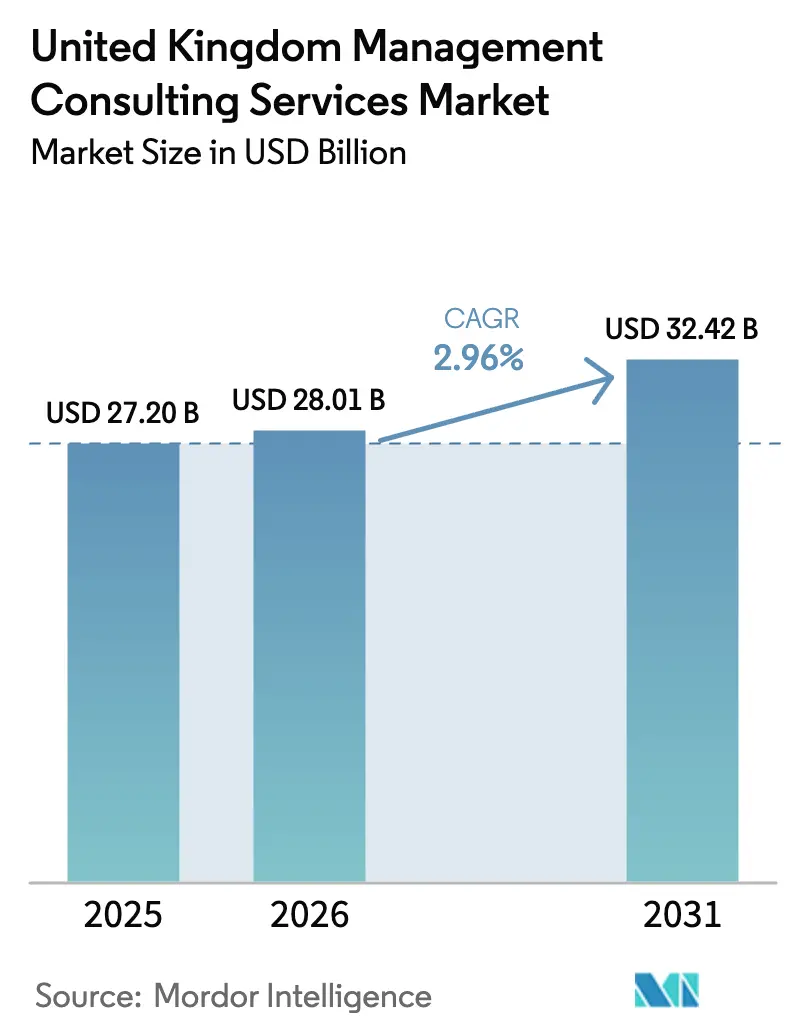

| Tamanho do mercado no ano base (2025) | 27.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão do Reino Unido por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão do Reino Unido deverá crescer de USD 27,20 bilhões em 2025 para USD 28,01 bilhões em 2026 e está previsto para atingir USD 32,42 bilhões até 2031 a uma CAGR de 2,96% no período 2026-2031. O crescimento mais lento nos indicadores gerais reflete a maturidade do mercado de serviços de consultoria de gestão do Reino Unido, mas a demanda constante persiste à medida que as empresas aceleram a implantação de IA, reformulam parques de TI legados e respondem às normas de emissão líquida zero. A divergência regulatória decorrente do Brexit mantém os contratos de conformidade em alta, enquanto o framework G-Cloud do setor público, no valor de GBP 6,5 bilhões, canaliza os gastos com transformação para mandatos de nuvem e cibersegurança. A escassez de talentos e a inflação salarial adicionam pressão de custos, mas simultaneamente impulsionam o trabalho consultivo em estratégia de força de trabalho. Os modelos de entrega híbridos ganham tração à medida que 94% das empresas buscam medidas de redução de carbono e 14% já utilizam IA em ambientes de produção, sinalizando curvas de adoção crescentes que sustentam os pipelines de projetos.

Principais Conclusões do Relatório

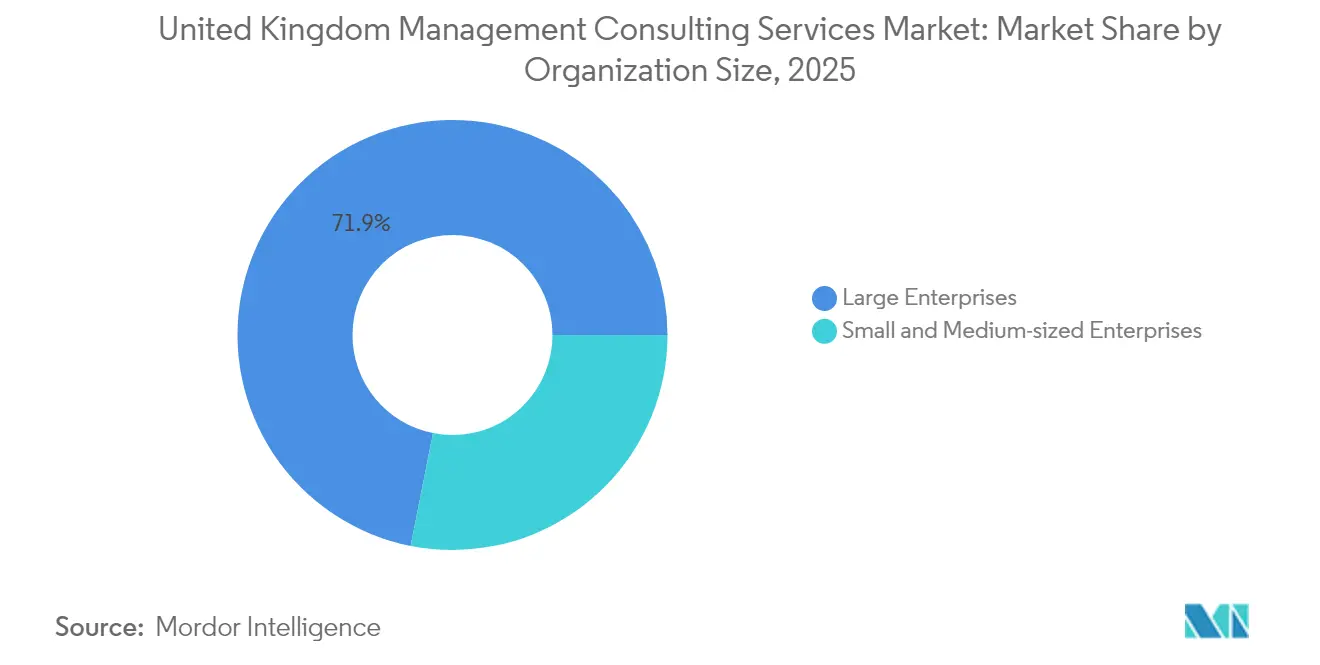

- Por tamanho de organização, as grandes empresas controlaram 71,88% da participação do mercado de serviços de consultoria de gestão do Reino Unido em 2025, enquanto as PMEs estão se expandindo a uma CAGR de 4,24% até 2031.

- Por tipo de serviço, a consultoria de operações liderou com 36,17% de participação na receita em 2025; a consultoria de tecnologia está projetada para avançar a uma CAGR de 6,23% até 2031.

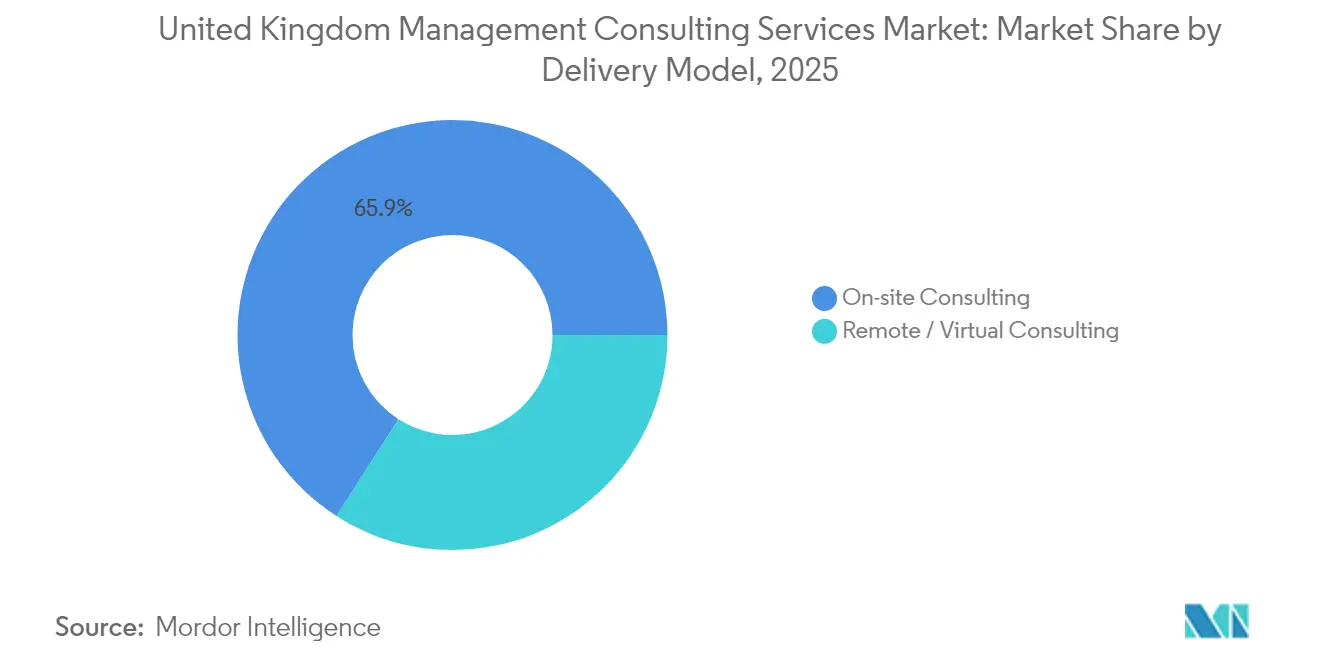

- Por modelo de entrega, os contratos presenciais detinham 65,92% do tamanho do mercado de serviços de consultoria de gestão do Reino Unido em 2025, enquanto a consultoria remota está crescendo a uma CAGR de 4,49% até 2031.

- Por setor do usuário final, os serviços financeiros representaram 24,63% de participação em 2025 e saúde e ciências da vida está avançando a uma CAGR de 9,44% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração das iniciativas de transformação digital | +0.8% | Nacional, com concentração em Londres e Manchester | Médio prazo (2-4 anos) |

| Mandatos de produtividade e inovação liderados por IA | +0.6% | Global, com adoção antecipada em serviços financeiros | Curto prazo (≤ 2 anos) |

| Pressão regulatória de emissão líquida zero e ESG | +0.4% | Nacional, com repercussão nas operações internacionais | Longo prazo (≥ 4 anos) |

| Complexidade regulatória pós-Brexit em todos os setores | +0.3% | Nacional, com implicações transfronteiriças | Médio prazo (2-4 anos) |

| Aumento da demanda por consultoria regional além dos polos de Londres | +0.2% | Norte da Inglaterra, Escócia, País de Gales | Médio prazo (2-4 anos) |

| Crescimento orientado à exportação dos serviços de consultoria do Reino Unido | +0.2% | Global, aproveitando a expertise regulatória do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Iniciativas de Transformação Digital

As aquisições do setor público demonstram gastos recordes em tecnologia: o Programa Matrix sozinho aloca GBP 144,3 milhões para a modernização de ERP em nove departamentos, e o G-Cloud 14 reserva GBP 6,5 bilhões para serviços em nuvem até 2026 no GOV.UK. O NHS destina GBP 3,4 bilhões para atualizações digitais, incluindo Tecnologias de Voz Ambiente que proporcionam ganhos de produtividade clínica de 15-20%. As empresas privadas seguem o mesmo caminho, pois 98% dos funcionários de tecnologia buscam alfabetização em IA, impulsionando o trabalho consultivo em design de aprendizagem e gestão de mudanças. A parceria do Google para capacitar 100.000 servidores públicos sublinha a demanda de longo prazo por contratos de desenvolvimento de capacidades.

Mandatos de Produtividade e Inovação Liderados por IA

A PwC constata que mais de 95% de seus clientes já executam fluxos de trabalho de IA generativa, acumulando mais de 3.000 casos de uso empresarial. Os projetos de estratégia de IA, com preços entre GBP 335 e GBP 1.900 por dia de consultor, abrangem projetos de arquitetura, governança e controles de risco de modelos. O acordo da Deloitte com a Anthropic para capacitar 15.000 profissionais destaca a escala da requalificação em andamento. As instituições financeiras pilotam bots de conformidade em tempo real, enquanto os hospitais testam triagem por IA para otimizar o agendamento de recursos — cada implantação exigindo supervisão consultiva especializada.

Pressão Regulatória de Emissão Líquida Zero e ESG

Os Padrões de Relatórios de Sustentabilidade do Reino Unido (UK SRS) em fase de minuta tornar-se-ão obrigatórios a partir de janeiro de 2026, pressionando as empresas a incorporar métricas climáticas em suas demonstrações estatutárias. [1]Departamento de Ciência, Inovação e Tecnologia, "Serviços ERP do Programa Matrix," gov.ukAs homologações das IFRS S1 e S2 elevam as obrigações de transparência e geram demanda por garantias e roteiros de definição de metas. Com metade das empresas já reduzindo emissões, as consultorias elaboram trajetórias de descarbonização, políticas de aquisição e modelos de finanças verdes. O framework consultivo de GBP 958,7 milhões da Homes England inclui explicitamente ESG, sinalizando compromissos arraigados do setor público.

Complexidade Regulatória Pós-Brexit em Todos os Setores

A reforma de homologação de tipo automotivo exemplifica a divergência do Reino Unido em relação aos regimes da UE, ao mesmo tempo em que preserva a elegibilidade para exportação, criando tarefas de conformidade multijurisdicionais. A regulamentação de serviços financeiros evolui por meio da supervisão de criptoativos e atualizações de salvaguarda de pagamentos que obrigam os bancos a atualizar suas matrizes de risco. As alterações aduaneiras ajustam os critérios de isenção de direitos, exigindo que exportadores do setor manufatureiro e varejista redesenhem a documentação da cadeia de suprimentos. Coletivamente, essas mudanças sustentam um fluxo constante de contratos de assessoria regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e contenção orçamentária do setor público | -0.7% | Nacional, com variações regionais | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos e inflação salarial | -0.5% | Nacional, concentrada em Londres e polos tecnológicos | Médio prazo (2-4 anos) |

| Pressão sobre o fluxo de caixa das PMEs decorrente da cultura crônica de atraso nos pagamentos | -0.4% | Nacional, com maior impacto em manufatura e construção | Médio prazo (2-4 anos) |

| Risco de comoditização por ferramentas de IA e plataformas de consultores autônomos | -0.3% | Global, com impacto antecipado em áreas de serviços padronizados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Contenção Orçamentária do Setor Público

A iniciativa do novo governo de reduzir os gastos com consultoria externa coincide com uma perspectiva de crescimento frágil; o PIB do primeiro trimestre de 2024 expandiu apenas 0,7%. [2]Escritório de Estatísticas Nacionais, "Contas nacionais trimestrais do PIB," ons.gov.uk A consolidação planejada pelo NHS England visa economizar GBP 500 milhões anualmente, reduzindo os orçamentos consultivos discricionários. No entanto, as indústrias farmacêutica e de utilidades reguladas continuam a contratar expertise externa, amortecendo os impactos negativos.

Escassez Aguda de Talentos e Inflação Salarial

Oitenta por cento dos empregadores relatam dificuldade em preencher vagas, e os salários iniciais aumentaram por 52 meses consecutivos. [3]Hudson RPO, "As perspectivas do mercado de talentos do Reino Unido em 2024," hudsonrpo.com Os limites salariais para vistos saltaram para GBP 38.700 para tecnólogos, elevando a remuneração total em 45%. As consultorias respondem automatizando tarefas de entrega com IA proprietária, mas o investimento em treinamento e retenção comprime as margens. As lacunas de competências ameaçam 380.000 empregos e GBP 27,6 bilhões em valor até 2030, forçando as empresas a incorporar módulos de desenvolvimento de capacidades nas propostas aos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: As PMEs Impulsionam a Democratização da Consultoria

O tamanho do mercado de serviços de consultoria de gestão do Reino Unido permaneceu dominado pelas grandes empresas em 2024, mas as PMEs apresentaram crescimento de volume mais rápido. Plataformas digitais com boa relação custo-benefício e contratos baseados em resultados ajudam as PMEs a acessar expertise antes reservada às multinacionais. Aproximadamente 55% das pequenas empresas carecem de talentos tecnológicos internos, impulsionando a adoção de assessoria externa. A cultura de atraso nos pagamentos sobrecarrega as PMEs com uma dívida média de GBP 25.000, restringindo os gastos; espera-se que as reformas do Código de Pagamento Justo aliviem o fluxo de caixa e ampliem ainda mais o mercado de serviços de consultoria de gestão do Reino Unido para empresas menores.

As grandes corporações continuam a impulsionar negócios de transformação de alto valor: a parceria de GBP 500 milhões do Phoenix Group com a Wipro em re-plataformação digital é típica de contratos plurianuais que exigem equipes multifuncionais. A participação de mercado de serviços de consultoria de gestão do Reino Unido detida pelas empresas permanece, portanto, substancial, mas os conjuntos de ferramentas de consultores calibrados para os orçamentos das PMEs desbloqueiam expansão incremental.

Por Tipo de Serviço: A Consultoria de Tecnologia Impulsiona o Crescimento em Meio à Liderança de Operações

A consultoria de operações reteve 36,17% da receita de 2025, sublinhando a demanda persistente para otimizar cadeias de suprimentos e reduzir custos no rescaldo das perturbações do Brexit. As equipes de assessoria concentram-se em mineração de processos, redesenho lean e modelagem de resiliência. Enquanto isso, a CAGR de 6,23% da consultoria de tecnologia reflete projetos de IA e nuvem em disparada que elevam o digital à prioridade do conselho de administração. O tamanho do mercado de serviços de consultoria de gestão do Reino Unido capturado pelos contratos de tecnologia eclipsará o trabalho de estratégia até o final da década, à medida que os CIOs aceleram os roteiros de modernização.

As ofertas híbridas combinam a reengenharia de operações com IA integrada, criando propostas de valor agrupadas. A consultoria de RH se expande de forma constante à medida que as empresas combatem a escassez de talentos, enquanto a consultoria de estratégia navega pelos ciclos de financiamento afetados pela incerteza macroeconômica. Os mandatos de ESG estimulam boutiques de conformidade de nicho; no entanto, a integração tecnológica permanece a força catalisadora que remodela o mercado de serviços de consultoria de gestão do Reino Unido.

Por Modelo de Entrega: A Consultoria Remota Ganha Terreno Apesar da Preferência pelo Atendimento Presencial

Embora a colaboração presencial ainda represente 65,92% dos gastos, a mudança para ferramentas de colaboração digital da era pandêmica persiste. Os clientes agora toleram diagnósticos e sprints de treinamento totalmente virtuais, reservando a presença presencial para workshops de lançamento e liderança de mudanças. As disputas em tribunais trabalhistas em torno de retornos forçados ao escritório ilustram tensões culturais, mas não prejudicaram os projetos com prioridade remota.

Os fluxos de trabalho com uso intensivo de tecnologia — avaliações de cibersegurança, construção de arquitetura de dados, ajuste de modelos de IA — prestam-se a equipes distribuídas. Consequentemente, o tamanho do mercado de serviços de consultoria de gestão do Reino Unido atribuível à entrega virtual está se expandindo a uma CAGR de 4,49%. As empresas se diferenciam por meio de ambientes de nuvem seguros que satisfazem os padrões de proteção de dados, permitindo cooperação perfeita entre geografias.

Por Setor do Usuário Final: O Crescimento da Saúde Desafia os Serviços Financeiros

Os serviços financeiros mantiveram a maior fatia da receita de 2025 com 24,63%, impulsionados por reformas regulatórias que abrangem conformidade com criptoativos e remediação de risco de conduta. No entanto, a modernização digital do NHS acelera a CAGR de 9,44% da saúde, à medida que os trusts hospitalares adotam prontuários eletrônicos em nuvem, triagem por IA e defesas de cibersegurança. A participação do mercado de serviços de consultoria de gestão do Reino Unido para projetos de saúde está prestes a fechar a lacuna com o setor bancário até 2031.

A consultoria de transição energética se intensifica à medida que as concessionárias visam portfólios de emissão líquida zero e hidrogênio, enquanto o varejo busca modelos operacionais omnicanal. Os departamentos governamentais, apesar dos esforços de corte de custos, ainda contratam contratos baseados em resultados para sistemas de missão crítica — frequentemente sob arranjos de pagamento por resultados que mitigam os tetos orçamentários.

Análise Geográfica

O mercado de serviços de consultoria de gestão do Reino Unido permanece ancorado em Londres, mas os polos regionais de Manchester a Edimburgo registram ganhos percentuais rápidos. A força gravitacional de Londres decorre de seu cluster financeiro e do governo central, garantindo um fluxo constante de mandatos regulatórios e de estratégia. No entanto, o plano da EY de elevar o quadro de funcionários em Manchester para 2.000 até 2026 sublinha a ascendência digital do Norte. Manchester espera GBP 2 bilhões adicionais de VAB até 2026, atraindo consultorias interessadas em custos operacionais mais baixos. Leeds prevê uma expansão econômica de 21% em uma década, impulsionada por clusters de fintech.

A Escócia aproveita os projetos de transição energética em energia eólica offshore e hidrogênio verde, atraindo consultores de operações e sustentabilidade. O País de Gales busca clusters de manufatura avançada e ciências da vida que requerem serviços de otimização de processos. O Leste da Inglaterra iguala o crescimento projetado de 1,7% de Londres, impulsionado pela inovação em biotecnologia liderada por Cambridge. A conectividade digital favorece a entrega distribuída: as práticas de Londres gerenciam clientes do Norte remotamente, enquanto as boutiques regionais conquistam contratos nacionais por meio dos frameworks do Crown Commercial Service. Internacionalmente, as consultorias britânicas exportam expertise regulatória aprimorada pelo Brexit para mercados da Commonwealth, ampliando a presença global do mercado de serviços de consultoria de gestão do Reino Unido.

Cenário Competitivo

Os incumbentes do Big Four dominam, mas enfrentam desafiantes ágeis que utilizam estratégias baseadas em IA. Deloitte, PwC, EY e KPMG capturam conjuntamente uma estimativa de 55% da receita de honorários. No entanto, aquisições como a da CGI sobre a BJSS, adicionando 2.400 engenheiros de nuvem, demonstram como os players de serviços de TI consolidam sua capacidade consultiva. O investimento da Bridgepoint na Argon & Co sinaliza o apetite do capital privado por especialistas em operações. O financiamento estratégico da Grant Thornton pela Cinven e a prospectiva fusão transatlântica da RSM ilustram estratégias de expansão de escala no segmento intermediário.

A adoção de tecnologia molda a rivalidade: o acordo de revendedor da PwC para o ChatGPT Enterprise e a parceria da Deloitte com a Anthropic incorporam IA generativa nos fluxos de trabalho de entrega, reduzindo os prazos de execução. As boutiques menores se diferenciam pela profundidade — Baringa em transição energética, PA em inovação no setor público — enquanto os modelos de consultores autônomos baseados em plataformas comoditizam tarefas padronizadas. Os frameworks do setor público como o Digital Outcomes 7 reduzem as barreiras de entrada, permitindo que micro-empresas conquistem fatias do mercado de serviços de consultoria de gestão do Reino Unido.

Líderes do Setor de Serviços de Consultoria de Gestão do Reino Unido

Accenture plc

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers LLP

Ernst and Young Global Limited

KPMG International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google Cloud firmou parceria com o Governo do Reino Unido para modernizar os serviços públicos e capacitar 100.000 servidores públicos em IA até 2030.

- Junho de 2025: A KPMG lançou a KPMG Law US, ampliando os serviços jurídicos habilitados por tecnologia para 80 jurisdições.

- Abril de 2025: A Bridgepoint anunciou um investimento estratégico na Argon & Co para acelerar as ofertas globais de transformação de operações.

- Março de 2025: A Mercer concluiu a aquisição da SECOR Asset Management para reforçar as capacidades de consultoria de investimentos.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão do Reino Unido

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Tecnologia |

| Outros Tipos de Serviço |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hospitalidade e Viagens |

| Outros Setores do Usuário Final |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Tecnologia | |

| Outros Tipos de Serviço | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Utilidades | |

| Governo e Setor Público | |

| Imóveis e Construção | |

| Varejo e Bens de Consumo | |

| Mídia, Entretenimento e Esportes | |

| Hospitalidade e Viagens | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de consultoria de gestão do Reino Unido?

O mercado gerou USD 28,01 bilhões em 2026 e está previsto para atingir USD 32,42 bilhões até 2031.

Qual linha de serviço está se expandindo mais rapidamente?

A consultoria de tecnologia está crescendo a uma CAGR de 6,23%, superando todos os outros segmentos.

Qual é o tamanho da oportunidade na assessoria de saúde?

Os projetos de saúde e ciências da vida estão avançando a uma CAGR de 9,44%, a mais alta entre os setores do usuário final.

Qual parcela dos gastos provém de clientes de serviços financeiros?

As instituições financeiras representaram 24,63% da receita de 2025.

As PMEs são compradores significativos de serviços de consultoria?

Sim; embora as grandes empresas dominem, os contratos com PMEs estão crescendo a uma CAGR de 4,24% à medida que as ofertas modulares e com boa relação custo-benefício se difundem.

Como os polos regionais estão influenciando a demanda?

Cidades como Manchester, Leeds e Edimburgo registram crescimento mais rápido do que Londres, à medida que as empresas buscam custos mais baixos e aproveitam os talentos tecnológicos locais.

Página atualizada pela última vez em: