Tamanho e Participação do Mercado de Sorvete Sem Lactose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete Sem Lactose por Mordor Intelligence

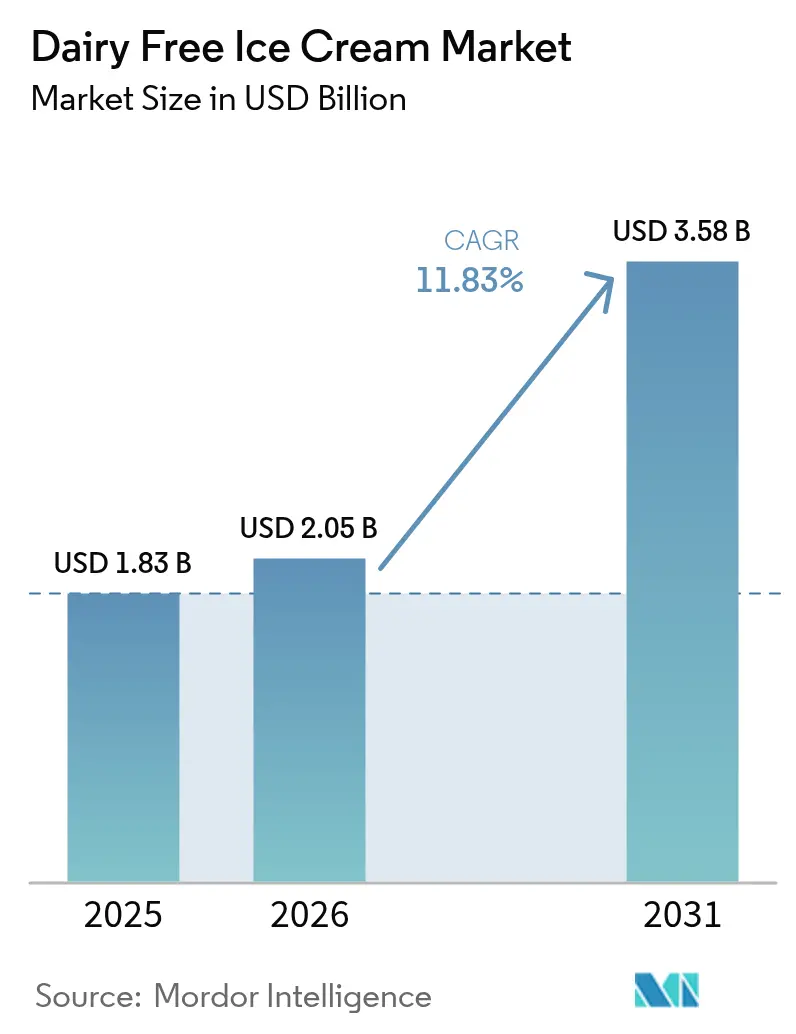

O tamanho do mercado de sorvete sem lactose foi avaliado em USD 1,83 bilhão em 2025 e estima-se que cresça de USD 2,05 bilhões em 2026 para atingir USD 3,58 bilhões até 2031, a um CAGR de 11,83% durante o período de previsão (2026-2031). O crescimento da demanda reflete o aumento dos diagnósticos de intolerância à lactose, a adoção do estilo de vida vegano e as preferências por rótulos limpos que posicionam as sobremesas à base de plantas como indulgentes e funcionais. A orientação preliminar da Administração de Alimentos e Medicamentos dos EUA de janeiro de 2025 eliminou a incerteza de rotulagem, permitindo que os produtores declarem atributos à base de plantas ao lado de descritores convencionais de sorvete sem riscos regulatórios. O preço premium se mantém à medida que as marcas combinam credenciais livres de alérgenos com sabores inovadores, enquanto as parcerias de fermentação de precisão reduzem as barreiras de custo convencionais. A divergência geográfica é clara: a América do Norte lidera a penetração no varejo, mas a Ásia-Pacífico registra o surto de adoção mais rápido, impulsionado pela expansão da infraestrutura de proteínas alternativas.

Principais Conclusões do Relatório

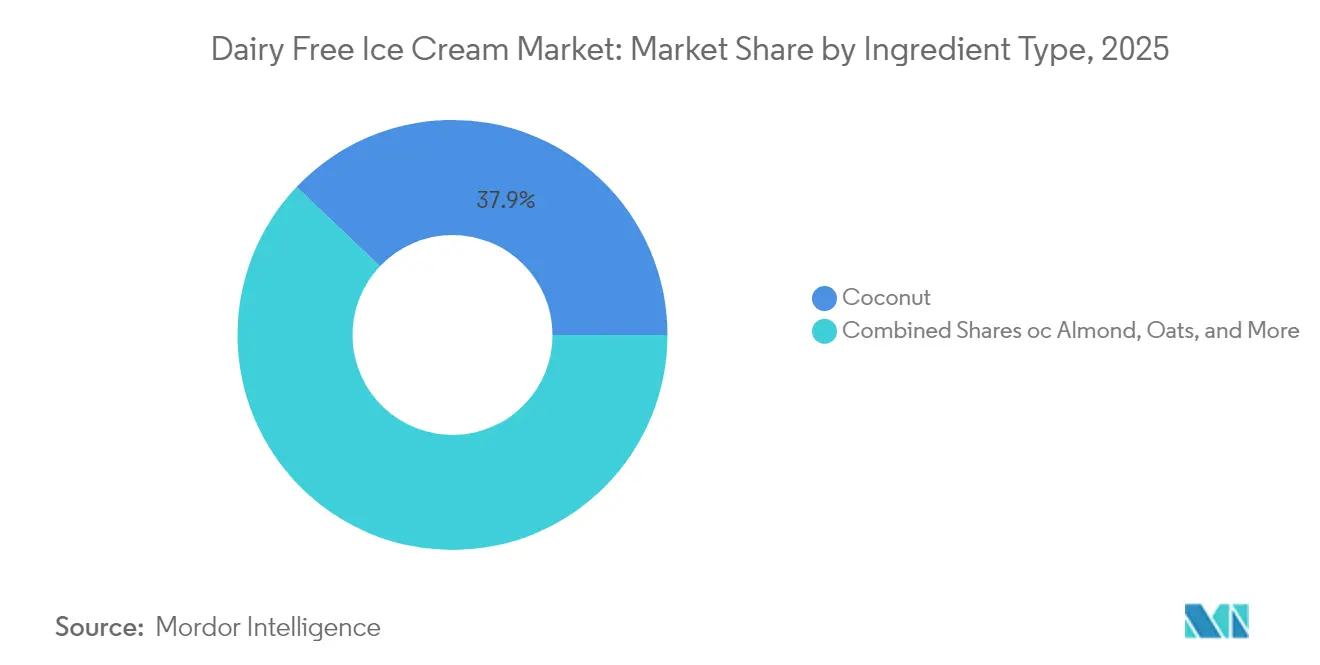

- Por tipo de ingrediente, as formulações à base de coco detinham 37,92% da participação do mercado de sorvete sem lactose em 2025, enquanto as variantes à base de aveia devem avançar a um CAGR de 16,58% até 2031.

- Por tipo de sabor, a baunilha liderou com 37,92% de participação na receita em 2025; o chocolate deve crescer a um CAGR de 14,73% até 2031.

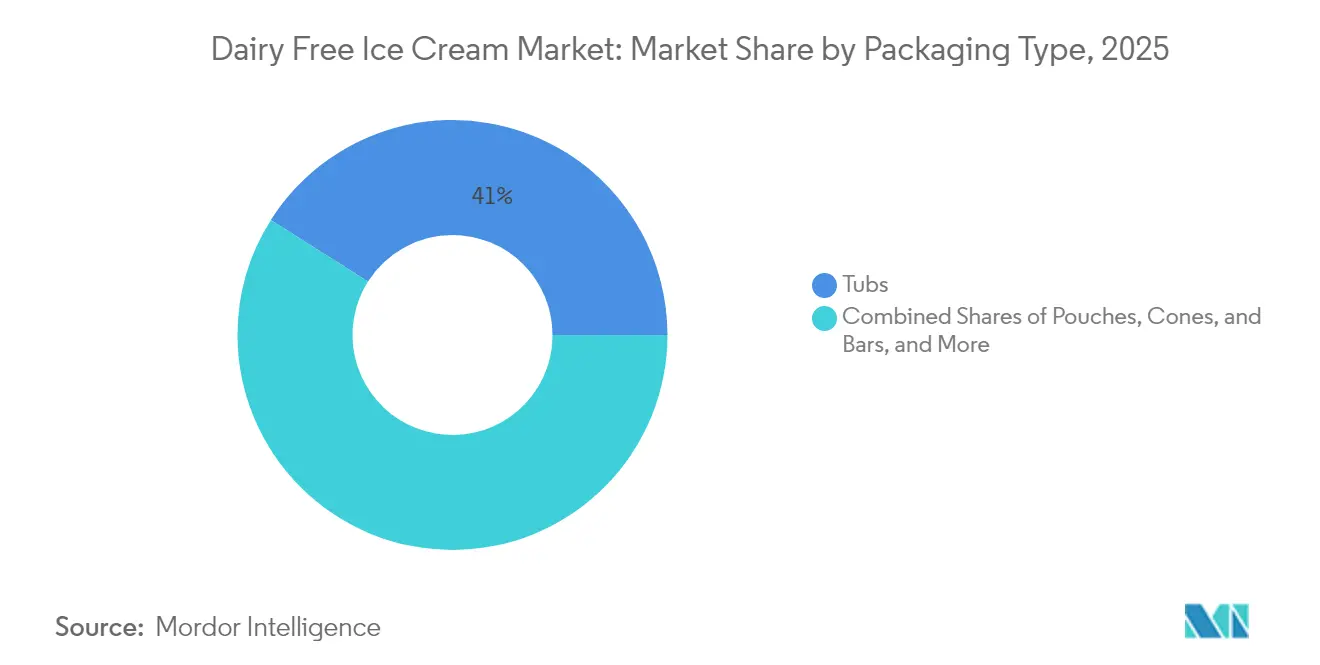

- Por tipo de embalagem, os potes representaram 41,02% da participação do tamanho do mercado de sorvete sem lactose em 2025, e os cones e barras se expandirão a um CAGR de 14,09% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento comandaram uma participação de 64,55% em 2025, e o mesmo canal apresenta o maior CAGR projetado de 17,52% até 2031.

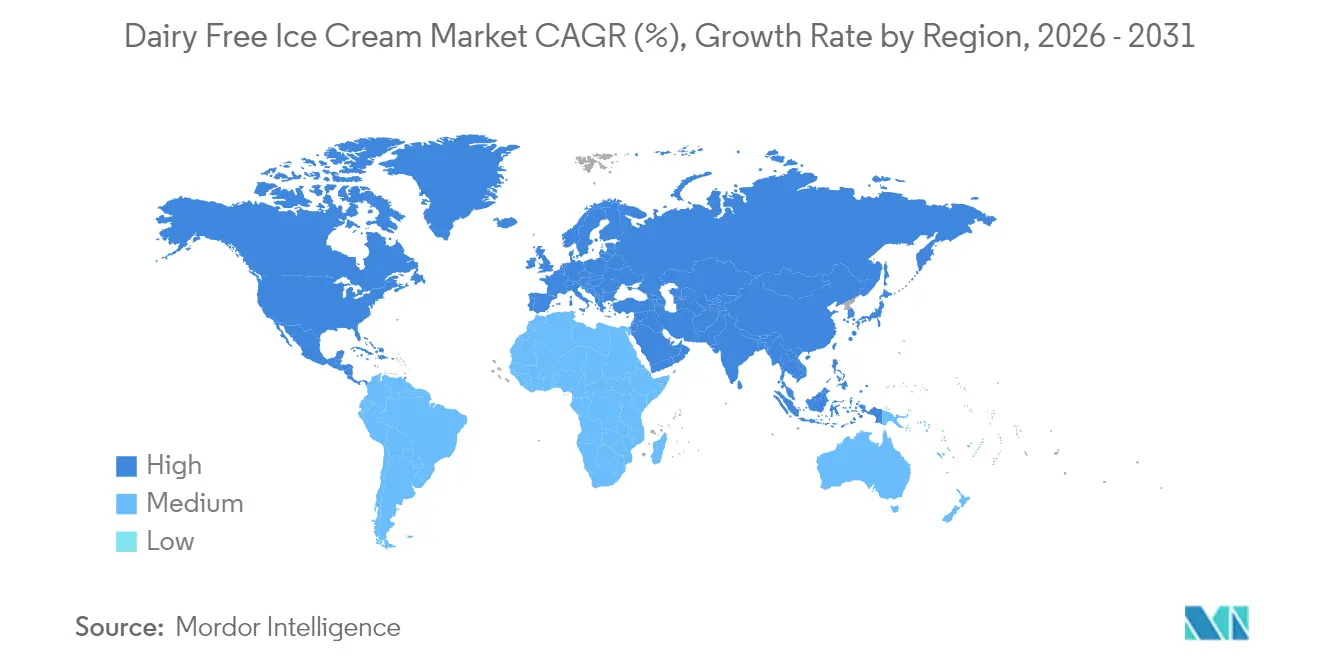

- Por geografia, a América do Norte capturou 46,72% de participação de mercado em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 14,62% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sorvete Sem Lactose

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das populações veganas e com intolerância à lactose | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da consciência sobre saúde e desejo por opções de sorvete com rótulo limpo e sem alérgenos. | +2.8% | Global, mais forte nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Inovações em ingredientes à base de plantas melhorando sabor, textura e perfis nutricionais. | +2.3% | Global, liderado pelos centros de P&D da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por menor teor de colesterol, gordura saturada reduzida e indulgência sem alérgenos | +1.9% | América do Norte e Europa principalmente, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Expansão de sorvetes sem lactose premium, artesanais e de produção artesanal | +1.7% | América do Norte e Europa, emergindo em centros urbanos da APAC | Médio prazo (2 a 4 anos) |

| Conscientização impulsionada pelas redes sociais e endossos fortalecem o interesse dos consumidores | +1.4% | Global, maior impacto na APAC e nos dados demográficos mais jovens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Populações Veganas e com Intolerância à Lactose Impulsiona a Expansão do Mercado

Os dados demográficos populacionais revelam impulsionadores estruturais de demanda que vão além das escolhas de estilo de vida e se estendem à necessidade médica. As diretrizes dietéticas de 2024 do Departamento de Agricultura dos EUA[1]Departamento de Agricultura dos EUA, "Diretrizes Dietéticas para Americanos," Departamento de Agricultura dos EUA, usda.gov reconhecem que aproximadamente 65% dos adultos em todo o mundo experimentam algum grau de má absorção de lactose, criando um mercado endereçável que transcende as preferências dietéticas voluntárias. O crescimento da população vegana, particularmente concentrado em centros urbanos nos mercados desenvolvidos, acelerou de 1% para 6% da população total nas principais áreas metropolitanas entre 2020 e 2024. Essa mudança demográfica se correlaciona com maior renda disponível e disposição para pagar preços premium por produtos alimentícios especializados. A interseção de necessidade médica e escolha de estilo de vida cria motivações de compra duplas que as alternativas lácteas tradicionais não conseguem atender. Os marcos regulatórios reconhecem cada vez mais a intolerância à lactose como uma preocupação legítima de saúde, com as diretrizes da Administração de Alimentos e Medicamentos dos EUA apoiando a rotulagem clara de alérgenos que facilita a descoberta de produtos para os consumidores afetados.

Aumento da consciência sobre saúde e desejo por opções de sorvete com rótulo limpo e sem alérgenos.

As tendências de comportamento do consumidor destacam uma mudança significativa, à medida que os produtos indulgentes adotam cada vez mais um posicionamento voltado para a saúde sem comprometer o sabor. Os dados de vigilância nutricional de 2024 dos Centros de Controle e Prevenção de Doenças[2]Centros de Controle e Prevenção de Doenças, "Dados e Estatísticas de Nutrição," Centros de Controle e Prevenção de Doenças, cdc.gov revelam que 73% dos consumidores buscam ativamente produtos com menor teor de gordura saturada, mesmo em categorias tradicionalmente indulgentes. O conceito de 'rótulo limpo' cresceu além da transparência de ingredientes para incluir métodos de produção, ética de fornecimento e impacto ambiental. Os produtos sem lactose se alinham naturalmente aos padrões de rótulo limpo, evitando hormônios artificiais, antibióticos e outros aditivos específicos de laticínios que preocupam os consumidores conscientes da saúde. Essa fusão de indulgência e bem-estar criou oportunidades de precificação premium, com consumidores dispostos a pagar 20 a 30% a mais por produtos que combinam satisfação sensorial com benefícios à saúde. Além disso, a inclusão de proteínas vegetais, probióticos e ingredientes funcionais está transformando o sorvete de uma fonte de calorias vazias em um produto com nutrição intencional.

Inovações em ingredientes à base de plantas melhorando sabor, textura e perfis nutricionais.

Os avanços na tecnologia de fabricação abordaram efetivamente os desafios de textura e sensação na boca que anteriormente limitavam a adoção de produtos sem lactose. Pesquisas publicadas no Jornal de Engenharia de Alimentos revelam que a combinação de processamento de alta pressão com modificação enzimática pode replicar perfis de textura semelhantes aos laticínios em formulações à base de plantas. A fermentação de precisão facilita a produção de proteínas idênticas às dos laticínios sem envolver animais, eliminando a dependência de sistemas complexos de estabilizadores que antes causavam sensação artificial na boca. As formulações à base de aveia utilizam seu conteúdo natural de beta-glucana para proporcionar uma textura cremosa sem a necessidade de gomas ou emulsificantes adicionados. Além disso, o desenvolvimento de sistemas de gordura à base de plantas que cristalizam de forma semelhante à gordura dos laticínios resolveu as características de derretimento que anteriormente diferenciavam os produtos sem lactose. As técnicas avançadas de homogeneização agora evitam a formação de cristais de gelo, que historicamente levava a texturas granulosas em sobremesas congeladas à base de plantas.

Expansão de sorvetes sem lactose premium, artesanais e de produção artesanal

As estratégias de posicionamento artesanal e de produção artesanal reposicionaram com sucesso o sorvete sem lactose de produtos para restrições dietéticas para opções de indulgência premium. A análise de mercado revela que as marcas de sorvete sem lactose com posicionamento premium alcançam preços por unidade 40 a 50% mais altos do que os equivalentes de mercado de massa, indicando uma comunicação bem-sucedida da proposta de valor. Métodos de produção em pequenos lotes, fornecimento de ingredientes exóticos e sabores de edição limitada criam demanda impulsionada pela escassez que sustenta estruturas de preços premium. O posicionamento artesanal permite canais de venda direta ao consumidor que capturam margens mais altas enquanto constroem fidelidade à marca por meio de experiências personalizadas para o cliente. As mensagens de sustentabilidade integradas ao posicionamento premium atraem consumidores ambientalmente conscientes dispostos a pagar prêmios por produtos alinhados aos seus valores. A expansão geográfica de marcas premium de mercados urbanos costeiros para cidades secundárias demonstra a aceitação mainstream dos produtos sem lactose como opções legítimas de indulgência.

Análise de Impacto das Restrições*

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de produção devido a tecnologias de processamento especializadas | -1.8% | Global, mais agudo nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Obstáculos regulatórios relacionados a declarações de alérgenos, certificações veganas e conformidade com rótulo limpo. | -1.2% | Europa e América do Norte principalmente, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Desafios de sabor e textura | -1.5% | Global, particularmente em segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de suprimentos para ingredientes especializados à base de plantas | -0.9% | Global, agudo em regiões com diversidade agrícola limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção devido a tecnologias de processamento especializadas

A economia de fabricação revela desvantagens estruturais de custo que limitam a penetração no mercado além dos segmentos premium. Os equipamentos de processamento especializados para formulações à base de plantas exigem investimentos de capital 30 a 40% mais altos do que as linhas de processamento de laticínios convencionais, criando barreiras para fabricantes menores que buscam entrada no mercado. Os processos de congelamento com uso intensivo de energia, combinados com requisitos de prazo de validade mais curtos, aumentam os custos operacionais em comparação com as alternativas lácteas que se beneficiam de uma infraestrutura de cadeia de frio estabelecida. Os custos de ingredientes para proteínas vegetais especializadas, estabilizadores naturais e certificações orgânicas acrescentam 15 a 25% às despesas com matérias-primas em comparação com as formulações convencionais. A ausência de economias de escala nas cadeias de suprimentos de ingredientes à base de plantas perpetua as desvantagens de custo que impedem a paridade de preços com as alternativas lácteas. A complexidade de fabricação aumenta os requisitos de controle de qualidade, com desafios de consistência entre lotes que exigem testes adicionais e potencial desperdício.

Obstáculos regulatórios relacionados a declarações de alérgenos, certificações veganas e conformidade com rótulo limpo.

Os requisitos de conformidade em diversas jurisdições levam a atrasos no desenvolvimento, adiando o lançamento de produtos e aumentando as despesas regulatórias. As diretrizes em constante mudança da Administração de Alimentos e Medicamentos dos EUA[3]Administração de Alimentos e Medicamentos dos EUA, "Guia de Rotulagem de Alimentos: Orientação para a Indústria," Administração de Alimentos e Medicamentos dos EUA, fda.gov sobre rotulagem de produtos à base de plantas exigem avaliações jurídicas contínuas e, às vezes, reformulação para garantir a conformidade. Os processos de certificação vegana exigem auditorias de terceiros em toda a cadeia de suprimentos, criando dependência da conformidade dos fornecedores que pode interromper os cronogramas de produção. Os padrões de rótulo limpo, que excluem estabilizadores e conservantes tradicionais, exigem reformulações que podem afetar o prazo de validade ou a textura. A expansão internacional envolve a navegação por diversos marcos regulatórios, com alguns mercados restringindo o uso de termos relacionados a laticínios para produtos à base de plantas. Além disso, a incerteza regulatória em torno de ingredientes novos, como proteínas de fermentação de precisão, faz com que os fabricantes hesitem em adotar tecnologias avançadas de formulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: A Inovação com Aveia Desafia a Dominância do Coco

Em 2025, as formulações à base de coco representaram uma participação de mercado de 37,92%, beneficiando-se de seu teor natural de gordura que replica de perto a sensação na boca dos laticínios. Por outro lado, as alternativas à base de aveia estão experimentando um crescimento rápido, com um CAGR de 16,58% projetado até 2031, impulsionado por seus perfis nutricionais aprimorados e processos de produção escaláveis. O conteúdo de beta-glucana na aveia proporciona cremosidade natural, reduzindo a dependência de estabilizadores extensivos, o que diminui os custos de ingredientes e apoia o posicionamento de rótulo limpo. Os produtos à base de amêndoa são impactados por desafios na cadeia de suprimentos decorrentes da seca na Califórnia, enquanto as alternativas à base de soja enfrentam preocupações com organismos geneticamente modificados em mercados-chave.

Os avanços no isolamento de proteína de aveia permitiram que os fabricantes replicassem texturas semelhantes às dos laticínios, mantendo a competitividade de custos com as formulações tradicionais à base de coco. A aprovação da Administração de Alimentos e Medicamentos dos EUA da beta-glucana de aveia por suas propriedades de redução do colesterol cria oportunidades para alegações de saúde que os produtos à base de coco não podem aproveitar. Além disso, a fermentação de precisão está começando a complementar os ingredientes tradicionais à base de plantas. Empresas como Perfect Day estão demonstrando a viabilidade comercial de proteínas lácteas produzidas em laboratório, que contornam completamente as restrições agrícolas.

Por Tipo de Sabor: A Inovação com Chocolate Impulsiona o Crescimento Premium

Os sabores de baunilha comandaram 34,25% de participação de mercado em 2025, beneficiando-se do apelo universal e da simplicidade de formulação em diversos ingredientes à base de plantas. As variantes de chocolate alcançam o crescimento mais rápido com um CAGR de 14,73%, apoiadas pela compatibilidade natural do cacau com as gorduras à base de plantas e pela disposição dos consumidores em pagar prêmios por experiências indulgentes de chocolate. Os sabores à base de frutas capitalizam as tendências de rótulo limpo ao incorporar pedaços de frutas inteiras e sistemas de sabor natural. As formulações de caramelo apresentam desafios técnicos em aplicações sem lactose, exigindo técnicas especializadas de caramelização que evitem ingredientes derivados de laticínios.

O segmento de chocolate se beneficia de oportunidades de posicionamento premium, com marcas artesanais alcançando preços por unidade 40 a 50% mais altos por meio de fornecimento exótico de cacau e lançamentos de edição limitada. O lançamento em 2024 de sabores de chocolate à base de aveia pela Ben & Jerry's demonstrou a aceitação mainstream das formulações de chocolate à base de plantas. A inovação de sabores concentra-se cada vez mais em ingredientes funcionais, com ervas adaptogênicas e superalimentos criando diferenciação além dos perfis de sabor tradicionais. O cenário regulatório favorece sistemas de sabor natural em detrimento de alternativas artificiais, alinhando-se às preferências dos consumidores por ingredientes reconhecíveis.

Por Tipo de Embalagem: Formatos Portáteis Capturam Preços Premium

A embalagem tradicional em potes manteve 41,02% de participação de mercado em 2025, atendendo aos padrões de consumo doméstico e às preferências de compra em grandes quantidades. Cones e barras demonstram o crescimento mais rápido com um CAGR de 14,09%, capitalizando oportunidades de preços premium e comportamentos de compra por impulso. A embalagem em sachê atrai consumidores conscientes da sustentabilidade, ao mesmo tempo em que reduz os custos de material em comparação com os recipientes rígidos. Os formatos individuais permitem mensagens de controle de porções que se alinham ao posicionamento voltado para a saúde.

A mudança para formatos portáteis reflete a mudança nas ocasiões de consumo, com o consumo de lanches em movimento substituindo os momentos tradicionais de sobremesa em família. A complexidade de fabricação aumenta com os requisitos de embalagem individual, mas o preço premium mais do que compensa os custos adicionais de produção. As considerações de sustentabilidade favorecem inovações de embalagem que reduzem o conteúdo de plástico, mantendo a integridade do produto ao longo da distribuição na cadeia de frio. A expansão do canal de lojas de conveniência impulsiona a demanda por formatos de pegar e ir que competem diretamente com as novidades de sorvete convencionais.

Por Canais de Distribuição: A Dominância Fora do Estabelecimento se Acelera por Meio da Especialização

Em 2025, os canais fora do estabelecimento representaram 64,55% da participação de mercado, ao mesmo tempo em que alcançaram a maior taxa de crescimento, com um CAGR de 17,52% projetado até 2031. Essa aparente contradição destaca a fragmentação interna dentro do canal, à medida que varejistas especializados e plataformas online capturam cada vez mais participação de mercado dos supermercados tradicionais. Supermercados e hipermercados garantem acessibilidade ao mercado de massa, mas enfrentam desafios de margem devido à concorrência de marcas próprias. As lojas de conveniência atendem às compras por impulso, frequentemente acomodando preços premium. O varejo online facilita o engajamento direto com o consumidor e emprega modelos de assinatura para aumentar a fidelidade do cliente.

Por outro lado, o segmento dentro do estabelecimento aproveita o marketing experiencial, com restaurantes e cafés servindo como locais para testes de produtos antes da adoção no varejo. As colaborações com cozinhas fantasma permitem que as marcas testem novos sabores em ambientes controlados, ao mesmo tempo em que geram receita por meio de canais de serviço de alimentação. A integração do varejo e do serviço de alimentação por meio de modelos híbridos cria oportunidades inovadoras de distribuição, borrando os limites tradicionais dos canais. Os varejistas especializados concentram-se na educação da marca e no posicionamento premium, oferecendo valor único que os varejistas de massa não conseguem replicar, o que justifica sua capacidade de garantir margens de atacado mais altas.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de mercado de 46,72%, destacando sua liderança no setor de alimentos à base de plantas. Esse crescimento é apoiado por uma rede de varejo bem estabelecida e pela abertura dos consumidores para experimentar alternativas lácteas. Os EUA impulsionam essa expansão regional, com grandes varejistas como Walmart e Target aumentando suas ofertas de produtos sem lactose para atender à crescente demanda. O Canadá se beneficia de iniciativas governamentais no desenvolvimento de proteínas à base de plantas, incluindo o investimento de USD 113 milhões da Agricultura e Agro-Alimentação do Canadá em pesquisa de proteínas alternativas até 2024. No México, onde a intolerância à lactose afeta mais de 80% da população, há uma demanda significativa por alternativas sem lactose. O apoio regulatório, como as diretrizes claras de rotulagem da Administração de Alimentos e Medicamentos dos EUA, auxilia as estratégias de desenvolvimento e marketing de produtos.

A Ásia-Pacífico está experimentando um crescimento rápido, com um CAGR projetado de 14,62% até 2031, impulsionado por mudanças demográficas e econômicas que favorecem a adoção de produtos à base de plantas. O mercado em expansão de leite à base de plantas da China fornece a infraestrutura de fabricação necessária e a familiaridade do consumidor para apoiar o segmento de sobremesas congeladas. No Japão, a população envelhecida busca cada vez mais alimentos funcionais com benefícios à saúde, tornando o sorvete sem lactose enriquecido uma escolha popular tanto para indulgência quanto para nutrição. A cultura vegetariana da Índia se alinha naturalmente com os produtos à base de plantas, e o aumento da renda disponível está impulsionando a demanda por ofertas premium. A Austrália serve como um centro de inovação, com marcas locais criando sabores tropicais que atraem mercados mais amplos da Ásia-Pacífico. No entanto, o ambiente regulatório varia em toda a região, com alguns países apoiando a rotulagem à base de plantas, enquanto outros impõem restrições à terminologia relacionada a laticínios.

O marco regulatório estabelecido da Europa sob o Regulamento de Novos Alimentos da União Europeia cria desafios de conformidade que favorecem os participantes experientes, levando à consolidação da participação de mercado. A independência regulatória pós-Brexit do Reino Unido permite uma aprovação mais rápida de ingredientes novos, particularmente proteínas de fermentação de precisão, que exigem extensa documentação de segurança. A Alemanha lidera o consumo regional devido à sua forte consciência ambiental e disposição para pagar prêmios por produtos sustentáveis. Na França, o patrimônio culinário do país estabelece altas expectativas para que os fabricantes à base de plantas repliquem perfis de sabor semelhantes aos dos laticínios. Os Países Baixos atuam como um centro de distribuição para a Europa, com grandes empresas alimentícias estabelecendo centros de inovação à base de plantas para atender ao mercado mais amplo. Os regulamentos de sustentabilidade estão moldando cada vez mais o desenvolvimento de produtos, com a rotulagem de pegada de carbono impulsionando o uso de ingredientes de menor impacto.

Cenário Competitivo

O mercado de sorvete sem lactose é caracterizado por uma concorrência fragmentada, com uma pontuação de concentração de 3 em 10. Isso indica oportunidades consideráveis para marcas especializadas que visam segmentos de consumidores de nicho. Gigantes alimentícios estabelecidos como Unilever e Danone capitalizam sua escala de distribuição e força de marca para dominar o mercado de massa, enquanto participantes de nicho como NadaMoo! e Oatly aproveitam o posicionamento direcionado para comandar preços premium. O ambiente competitivo favorece empresas com vantagens significativas de escala ou ofertas de produtos altamente diferenciadas, deixando os participantes de nível médio suscetíveis a pressões de margem.

A adoção de tecnologia varia amplamente; por exemplo, líderes em fermentação de precisão como Perfect Day colaboram com fabricantes estabelecidos para obter acesso à distribuição, mantendo sua vantagem de inovação. Os depósitos de patentes em tecnologias de formulação à base de plantas aumentaram, com os principais participantes garantindo direitos de propriedade intelectual para sistemas avançados de estabilizadores e métodos de aprimoramento de textura. As tendências estratégicas mostram uma crescente colaboração entre empresas lácteas tradicionais e inovadores à base de plantas por meio de parcerias, aquisições e joint ventures. A aquisição da Crème de la Crème pela Greenyard em abril de 2025 ilustra uma tendência de consolidação, em que os participantes estabelecidos optam por adquirir capacidades especializadas em vez de desenvolvê-las internamente.

O cenário competitivo recompensa cada vez mais as empresas que conseguem navegar efetivamente por marcos regulatórios complexos, mantendo a eficiência de custos, criando barreiras à entrada que beneficiam os participantes estabelecidos. Os disruptores emergentes estão se concentrando em modelos diretos ao consumidor e serviços de assinatura para construir fidelidade do cliente sem competir por espaço nas prateleiras do varejo. Além disso, o marketing nas redes sociais e as parcerias com influenciadores tornaram-se críticos para a construção de marcas, particularmente entre os dados demográficos mais jovens que impulsionam o crescimento da categoria.

Líderes do Setor de Sorvete Sem Lactose

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever PLC

Van Leeuwen Ice Cream

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Kinish, uma startup sediada em Tóquio, lançou sua nova marca de sorvete sem lactose à base de arroz chamada The Rice Creamery. A linha apresenta três sabores — Honoka (Original), Matcha Uji do Mestre e Chocolate Holandês Elegante — e está disponível em varejistas em Tóquio e online.

- Julho de 2025: A Food Union, principal produtora de laticínios e sorvetes da Letônia, lançou o primeiro sorvete 100% vegano sob sua icônica marca Pols. O novo sorvete vegano foi elaborado inteiramente a partir de ingredientes à base de plantas, incluindo leite de coco premium e óleo de coco.

- Janeiro de 2025: A Vesta lançou o primeiro sorvete vegano da Índia feito inteiramente de leite de coco. O sorvete de leite de coco da Vesta também se alinhava às preferências regionais por ingredientes naturais e sustentabilidade.

- Junho de 2024: O McDonald's do Reino Unido lançou uma nova sobremesa congelada sem lactose no estilo sorvete chamada Vegan Scoop, disponível nos sabores chocolate e morango. O teste foi implementado em 52 restaurantes selecionados no Noroeste da Inglaterra.

Escopo do Relatório do Mercado Global de Sorvete Sem Lactose

Fora do Estabelecimento é coberto como segmento por Canal de Distribuição. Ásia-Pacífico, Europa, Oriente Médio, América do Norte são cobertos como segmentos por Região.| Coco |

| Amêndoa |

| Soja |

| Aveia |

| Outros |

| Baunilha |

| Chocolate |

| À Base de Frutas |

| Caramelo |

| Outros |

| Potes |

| Sachês |

| Cones e Barras |

| Outros |

| Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Varejo Online | |

| Outros Canais | |

| Dentro do Estabelecimento |

| América do Norte | Estados Unidos |

| México | |

| Canadá | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Ingrediente | Coco | |

| Amêndoa | ||

| Soja | ||

| Aveia | ||

| Outros | ||

| Tipo de Sabor | Baunilha | |

| Chocolate | ||

| À Base de Frutas | ||

| Caramelo | ||

| Outros | ||

| Tipo de Embalagem | Potes | |

| Sachês | ||

| Cones e Barras | ||

| Outros | ||

| Canais de Distribuição | Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Varejo Online | ||

| Outros Canais | ||

| Dentro do Estabelecimento | ||

| Geografia | América do Norte | Estados Unidos |

| México | ||

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Alternativas Lácteas - Alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou sem lactose é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Sem Lactose - A manteiga sem lactose é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável sem lactose para a manteiga normal.

- Sorvete Sem Lactose - O sorvete à base de plantas é uma categoria em crescimento. O sorvete sem lactose é um tipo de sobremesa feita sem nenhum ingrediente animal. Geralmente é considerado um substituto para o sorvete regular para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas, como leite de soja e leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Sem Lactose/Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Sem Lactose | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Dentro do Estabelecimento | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura