Tamanho e Participação do Mercado de Centros de Capacidade Global da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

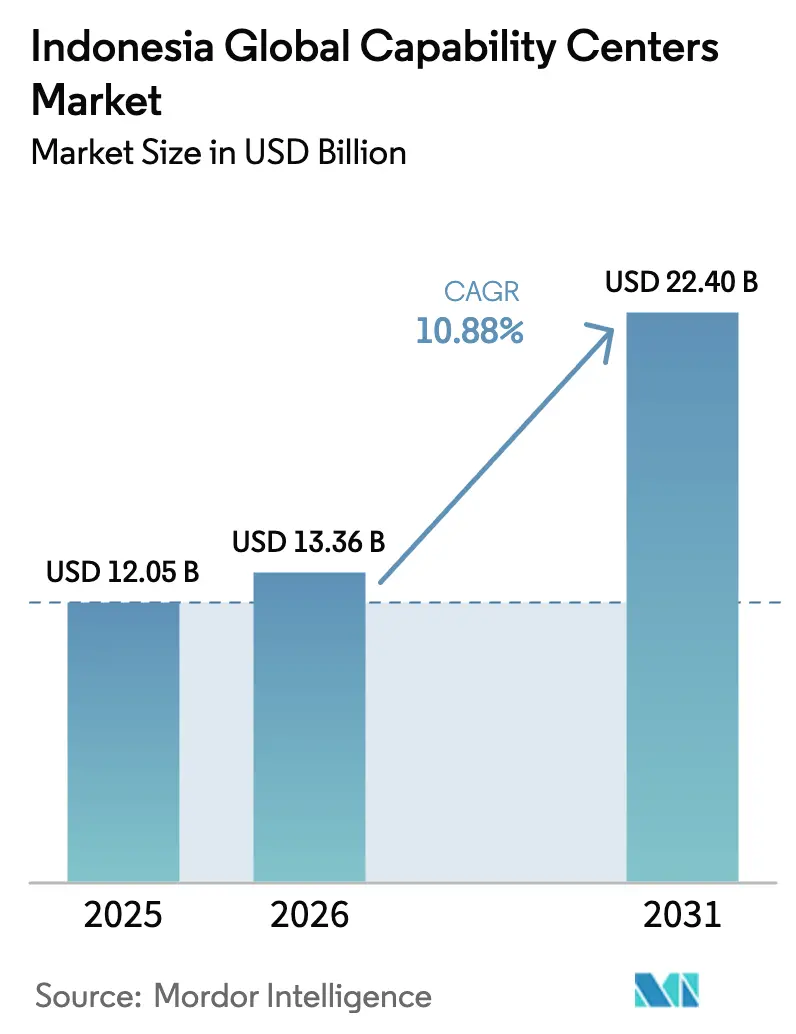

| Tamanho do mercado no ano base (2025) | 12.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.88% CAGR |

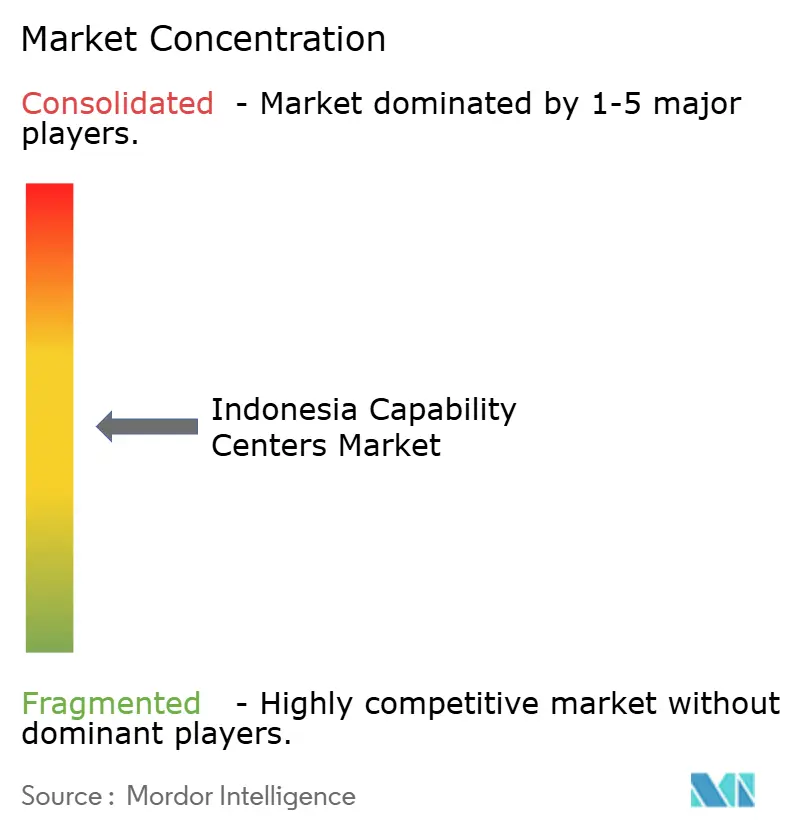

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Indonésia por Mordor Intelligence

O tamanho do Mercado de Centros de Capacidade Global da Indonésia foi avaliado em USD 12,05 bilhões em 2025 e estima-se que cresça de USD 13,36 bilhões em 2026 para atingir USD 22,4 bilhões até 2031, a um CAGR de 10,88% durante o período de previsão (2026-2031). Fundamentos macroeconômicos favoráveis, expansões contínuas de infraestrutura de nuvem e IA, e mandatos de residência de dados impulsionam coletivamente a demanda por centros de capacidade capazes de equilibrar baixos custos e segurança regulatória. O mercado indonésio de centros de capacidade global se beneficia dos aluguéis estáveis de escritórios Grau A em Jacarta, de uma força de trabalho multilíngue de nível médio formada por universidades em Java e Bali, e de um volume crescente de investimento estrangeiro direto destinado a instalações preparadas para IA. Ao mesmo tempo, lacunas de talentos em cibersegurança e obstáculos burocráticos moderam o impulso de crescimento, levando os operadores a investir fortemente em treinamento interno e modelos de parceria híbrida. A intensidade competitiva permanece moderada porque nenhum fornecedor isolado detém uma participação desproporcional, deixando espaço para provedores especializados em nichos de alto valor, como governança de dados e análises específicas por setor.

Principais Conclusões do Relatório

- Por função, a Gestão de Processos de Negócios liderou com 44,98% de participação na receita em 2025; Tecnologia da Informação e Serviços Digitais devem expandir a um CAGR de 11,44% até 2031.

- Por modelo de engajamento, a abordagem Cativa (Autogerenciada) deteve 58,12% da participação do mercado indonésio de centros de capacidade global em 2025, enquanto a abordagem Híbrida de Construção-Operação-Transferência deve registrar um CAGR de 12,18% de 2025 a 2031.

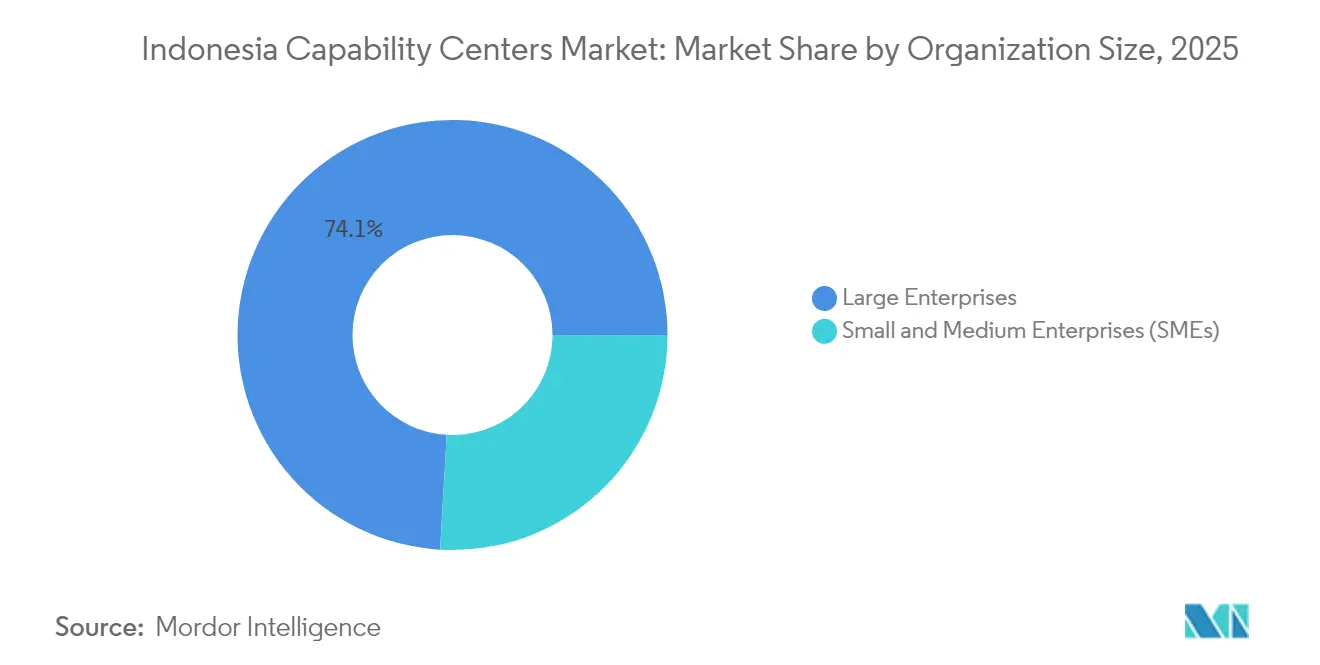

- Por porte organizacional, as grandes empresas responderam por 74,08% do tamanho do mercado indonésio de centros de capacidade global em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 13,01% até 2031.

- Por vertical da indústria, telecom e TI capturaram 33,21% do mercado indonésio de centros de capacidade global em 2025; varejo e bens de consumo devem liderar o crescimento com um CAGR de 11,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos investimentos em economia digital ancorada em IA | +2.5% | Grande Jacarta, Surabaya, Bandung | Médio prazo (2 a 4 anos) |

| Adoção acelerada de nuvem em primeiro lugar por empresas estatais | +1.8% | Nacional, concentrada em Java | Curto prazo (≤ 2 anos) |

| Requisitos obrigatórios de residência de dados em território nacional | +1.2% | Nacional, conformidade antecipada em serviços financeiros | Curto prazo (≤ 2 anos) |

| Estagnação dos aluguéis premium de escritórios Grau A centrada em Jacarta | +0.9% | Região Metropolitana da Grande Jacarta | Longo prazo (≥ 4 anos) |

| Crescente desrisco global da cadeia de suprimentos na Indonésia | +1.1% | Corredores industriais, localizações em Zonas Econômicas Especiais | Médio prazo (2 a 4 anos) |

| Disponibilidade de um pool de talentos multilíngue de nível médio | +0.8% | Corredor Java-Bali, centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Economia Digital Ancorada em IA

A economia digital da Indonésia deve crescer de USD 82 bilhões em 2023 para aproximadamente o dobro desse valor até 2030, desencadeando um aumento nas cargas de trabalho impulsionadas por IA que fluem para os centros de capacidade. A instalação de IA de USD 200 milhões da Nvidia em Surakarta marca a primeira grande construção de infraestrutura de IA fora da Grande Jacarta e sinaliza a diversificação geográfica do mercado indonésio de centros de capacidade global. O compromisso da Microsoft de treinar 840.000 indonésios em habilidades de IA até 2028 aborda diretamente a crônica escassez de talentos que anteriormente limitava implantações em larga escala.[1]Satya Nadella, "Investimento em Nuvem e IA da Microsoft na Indonésia," microsoft.com Cada profissional de IA recém-qualificado aumenta significativamente a capacidade produtiva dos centros nas áreas de análise de dados, automação de processos e experiência do cliente. À medida que as corporações migram da arbitragem de custos para a criação de valor, a capacidade em IA torna-se o diferenciador decisivo na seleção de localizações indonésias. O efeito líquido é um ciclo virtuoso no qual a disponibilidade de infraestrutura, a prontidão de talentos e a demanda empresarial se reforçam mutuamente, elevando a trajetória do mercado indonésio de centros de capacidade global.

Adoção Acelerada de Nuvem em Primeiro Lugar por Empresas Estatais

As empresas estatais respondem por uma parcela considerável dos gastos domésticos em tecnologia, e seus mandatos de nuvem em primeiro lugar geram projetos previsíveis e de grande volume para os centros de capacidade. O Plano Diretor de Sistemas de Pagamento 2025 do Banco da Indonésia contém 23 entregas, que vão desde open banking até pagamentos de varejo em tempo real, que dependem fortemente de habilidades técnicas especializadas que apenas os Centros de Capacidade Global podem fornecer.[2]Perry Warjiyo, "Plano Diretor de Sistemas de Pagamento da Indonésia 2025," bi.go.id O data center preparado para IA da Telkom Indonesia de IDR 1,4 trilhão (USD 85 milhões) em Batam serve como modelo de inquilino âncora, garantindo utilização e mitigando riscos de inicialização. Os arranjos Híbridos de Construção-Operação-Transferência prosperam nesse ambiente porque combinam conhecimento de conformidade local com padrões multinacionais, sustentando um CAGR de 12,41% para o modelo. Com cada nova parceria público-privada, os centros de capacidade adquirem conhecimento mais profundo do domínio em setores regulados e fortalecem sua posição no mercado indonésio global de centros de capacidade.

Requisitos Obrigatórios de Residência de Dados em Território Nacional

A Lei de Proteção de Dados Pessoais da Indonésia obriga as empresas a armazenar dados pessoais domesticamente, impulsionando a demanda incremental por capacidade de processamento em território nacional. As corporações globais que operam plataformas de clientes de alto volume devem agora co-localizar funções intensivas em dados dentro da Indonésia para permanecer em conformidade, criando efetivamente um fosso em torno do mercado indonésio de centros de capacidade global. A hospedagem local de dados proporciona vantagens de análise em tempo real e elimina a latência, permitindo precificação premium. Acordos como a colaboração da GoTo com a Tencent Cloud para localizar cargas de trabalho ilustram como as arquiteturas de nuvem híbrida evoluem para satisfazer tanto os mandatos de conformidade quanto os de desempenho. A regulamentação serve, portanto, como um vento favorável estrutural que vincula as multinacionais a presença de longo prazo na Indonésia e incentiva investimentos adicionais em pipelines de talentos no país.

Estagnação dos Aluguéis Premium de Escritórios Grau A Centrada em Jacarta

Ao contrário de muitos pares regionais, os aluguéis de escritórios prime em Jacarta permaneceram estáveis por quatro anos, oferecendo aos centros de capacidade uma rara visibilidade de custos em um mercado imobiliário de outra forma inflacionário. As taxas de locação estáveis permitem que os operadores garantam ocupação plurianual a níveis de despesas previsíveis, tornando os modelos de custo total de propriedade mais atraentes do que em Manila ou Cidade de Ho Chi Minh. A concentração dentro da capital da Indonésia aprofunda a liquidez do mercado de trabalho, permitindo a rápida redistribuição de pessoal entre centros sem pacotes de realocação. As zonas industriais do leste da Grande Jacarta fornecem espaço de expansão dentro da distância de deslocamento da infraestrutura financeira e de telecomunicações central, uma combinação que sustenta a escalabilidade de longo prazo. Coletivamente, esses fatores reduzem o risco operacional e contribuem positivamente para a previsão de CAGR do mercado indonésio de centros de capacidade global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em cibersegurança e inflação salarial | -1.4% | Nacional, aguda na Grande Jacarta | Curto prazo (≤ 2 anos) |

| Obstáculos burocráticos persistentes para autorizações de trabalho | -0.7% | Nacional, centros de processamento em Jacarta | Médio prazo (2 a 4 anos) |

| Lacunas de confiabilidade da rede elétrica fora da Grande Jacarta | -0.8% | Ilhas externas, cidades secundárias | Longo prazo (≥ 4 anos) |

| Percepção de proteção de propriedade intelectual abaixo dos pares regionais | -0.6% | Nacional, variações específicas por setor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Cibersegurança e Inflação Salarial

O ataque de ransomware de junho de 2024 ao Centro Nacional de Dados da Indonésia evidenciou as limitadas capacidades domésticas de cibersegurança do país. Menos de 150 especialistas certificados CISSP atendem a uma economia digital que supera USD 80 bilhões, forçando os centros de capacidade a competir por talentos escassos com salários premium. O quadro de pessoal de segurança expandiu 160% em 2024, enquanto os pacotes de remuneração cresceram em taxas de dois dígitos, corroendo as tradicionais vantagens de custo da Indonésia. Os Centros de Capacidade Global que processam dados financeiros ou de saúde devem absorver custos de pessoal inflacionados ou estender os cronogramas dos projetos para treinar candidatos internos. A incompatibilidade entre oferta e demanda impacta diretamente a taxa de crescimento do mercado indonésio de centros de capacidade global, especialmente para cargas de trabalho que exigem conformidade rigorosa.

Obstáculos Burocráticos Persistentes para Autorizações de Trabalho

O sistema de autorização de trabalho RPTKA da Indonésia impõe limites de prazo de quatro anos, taxas mensais de fundo de desenvolvimento e um requisito de parear cada profissional estrangeiro com um trabalhador local "acompanhante". Essas estipulações introduzem atrasos administrativos e custos adicionais que desencorajam a contratação rápida de funções de nicho. Provedores menores sem unidades de conformidade internas enfrentam dificuldades desproporcionais, o que limita novos entrantes e restringe o dinamismo competitivo do mercado indonésio de centros de capacidade global. Embora os grandes incumbentes tenham aprendido a navegar pelo processo, qualquer endurecimento das regras de imigração ou da estrutura de taxas poderia remover até 0,7 pontos percentuais da previsão de CAGR ao estender os cronogramas de implantação de novos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Criação de Valor Supera a Arbitragem de Mão de Obra

A Gestão de Processos de Negócios detém 44,98% de participação no mercado indonésio de centros de capacidade global, refletindo a força histórica do país em suporte ao cliente e processamento de transações. A crescente adoção de automação e IA reconfigura esses fluxos de trabalho, redirecionando investimentos para análise de dados e soluções digitais de experiência do cliente. Tecnologia da Informação e Serviços Digitais, embora menores em termos absolutos, devem crescer a um CAGR de 11,44% e são centrais para o reposicionamento dos centros de centros de custo para hubs de inovação. O tamanho do mercado indonésio de centros de capacidade global para TI e Serviços Digitais deve expandir rapidamente à medida que as empresas implantam ferramentas impulsionadas por IA em finanças, saúde e comércio eletrônico. As operações de Engenharia e P&D, embora ainda em estágios iniciais, estão ganhando tração à medida que a eletrificação de veículos e a fabricação de baterias se consolidam. A Terceirização de Processos de Conhecimento se beneficia da melhoria nos índices de proficiência em inglês e dos programas governamentais de bolsas de estudo em STEM, permitindo que tarefas mais avançadas de pesquisa e análise sejam ancoradas localmente.

Cidades de segundo nível, como Surabaya, atraem o transbordamento de BPM devido aos salários mais baixos, enquanto o trabalho de TI de alta qualificação permanece concentrado nos corredores tecnológicos de Jacarta. Os novos data centers da Microsoft ampliam as pegadas de nuvem locais e reduzem a latência, fornecendo aos provedores de TI e Serviços Digitais o poder computacional necessário para análises em tempo real. Os fornecedores de BPM devem, portanto, incorporar aprendizado de máquina e automação de processos para defender sua participação, enquanto os entrantes capazes de integrar IA, cibersegurança e expertise regulatória capturarão crescimento desproporcional no mercado indonésio de centros de capacidade global.

Por Modelo de Engajamento: Estratégias Híbridas Equilibram Controle com Velocidade

Os centros cativos continuam a dominar com 58,12% de participação, pois as grandes multinacionais buscam o máximo controle de propriedade intelectual e processos em ambientes regulados. No entanto, o mercado indonésio de centros de capacidade global recompensa cada vez mais os modelos Híbridos de Construção-Operação-Transferência, que apresentam um CAGR de 12,18% à medida que as empresas aproveitam parceiros locais para navegação regulatória e aquisição de talentos antes de assumir a propriedade total. As estruturas puras de Construção-Operação-Transferência atendem a entrantes focados em custos dispostos a terceirizar completamente a gestão operacional; no entanto, sua participação relativa está diminuindo à medida que as empresas exigem integração mais estreita com os roteiros de inovação de suas empresas-mãe.

Os defensores do modelo híbrido argumentam que as joint ventures reduzem o tempo de configuração em 30% e diminuem o risco de erros de conformidade. As parcerias da Telkom Indonesia demonstram como os incumbentes locais mitigam riscos oferecendo um pacote abrangente de infraestrutura imobiliária, conectividade e relações governamentais. Os fornecedores tradicionais de serviços de TI, percebendo uma ameaça, pivotaram para soluções de co-construção que lhes permitem reter receita por meio de serviços gerenciados mesmo após a transferência de propriedade. Essas dinâmicas ressaltam a mudança na participação do mercado indonésio de centros de capacidade global em direção a estruturas de engajamento estruturalmente flexíveis.

Por Porte Organizacional: PMEs Desbloqueiam uma Nova Onda de Demanda

Embora as grandes empresas controlem 74,08% dos gastos, as PMEs agora respondem pelo crescimento mais rápido dentro do mercado indonésio de centros de capacidade global. A padronização em nuvem permite que empresas com capital limitado acessem módulos de segurança, análise e suporte ao cliente de nível empresarial por meio de construções de serviços compartilhados. A indústria indonésia de centros de capacidade global registra um CAGR de 13,01% para PMEs à medida que startups nativas digitais aproveitam os pools de talentos de Jacarta para funções de DevOps e design de produtos. Os programas governamentais emitiram 7 milhões de Números de Identificação Empresarial em 2023 e continuam a simplificar o licenciamento online, reduzindo o atrito de integração para empresas menores. À medida que a adoção se amplia, os provedores lançam catálogos de serviços modulares que escalam de projetos piloto a engajamentos multifuncionais, acelerando ainda mais a penetração das PMEs.

As grandes multinacionais, por sua vez, redobram os investimentos em atualizações de IA e resiliência cibernética, garantindo que a demanda empresarial permaneça a espinha dorsal de sua receita. O resultado líquido é uma combinação diversificada de clientes que estabiliza o tamanho do mercado indonésio de centros de capacidade global contra choques cíclicos em qualquer segmento corporativo isolado.

Por Vertical da Indústria: Telecom Ancora, Varejo Cresce

Telecom e TI reclama 33,21% das receitas de 2025, impulsionado pelos compromissos com a implantação de 4G e 5G e a construção de data centers pelas operadoras. No entanto, varejo e bens de consumo devem crescer a 11,62% à medida que os gastos com comércio eletrônico se expandem além de Java, levando os comerciantes a terceirizar a otimização logística e o engajamento omnicanal do cliente. Os serviços financeiros se fortalecem com as estruturas de sandbox do Banco da Indonésia e da OJK, que eliminam a ambiguidade regulatória para pilotos de bancos digitais. O tamanho do mercado indonésio de centros de capacidade global associado às cargas de trabalho de fintech se expande de forma constante à medida que as APIs de open banking geram tarefas de análise de dados e monitoramento de fraudes.

A construção da cadeia de suprimentos de veículos elétricos, combinada com limites obrigatórios de conteúdo local, impulsiona novas cargas de trabalho de engenharia nos verticais automotivo e industrial. Os setores de saúde e ciências da vida estão adotando telemedicina e estudos de evidências do mundo real; no entanto, o progresso depende do fechamento da lacuna de habilidades em cibersegurança, dada a sensibilidade dos dados dos pacientes. Em conjunto, essas mudanças diversificam os fluxos de receita e protegem o mercado indonésio de centros de capacidade global contra quedas específicas de setor.

Análise Geográfica

A Grande Jacarta ancora uma parcela significativa do tamanho do mercado indonésio de centros de capacidade global em 2025, posição assegurada por conectividade de fibra superior, acesso imediato a reguladores e aluguéis estáveis de escritórios Grau A que se mantiveram estáveis por quatro anos. O inventário de data centers da região dobrou entre 2020 e 2024, fornecendo aos operadores a infraestrutura de baixa latência necessária para cargas de trabalho de IA e análises em tempo real. Os pools de talentos concentrados permitem que as empresas ampliem rapidamente seu quadro de pessoal sem incorrer em custos de realocação, enquanto uma base crescente de inquilinos multinacionais continua a reforçar os efeitos de rede. Como resultado, a Grande Jacarta oferece a maior produtividade por funcionário entre os hubs domésticos e permanece o principal ponto de entrada para a maioria dos investimentos greenfield no mercado indonésio de centros de capacidade global.

Surabaya emergiu como o nó secundário preferido, particularmente para suporte à manufatura e automotivo, graças à sua proximidade com os corredores industriais e a um custo de mão de obra aproximadamente 15% inferior à média de Jacarta. As universidades locais canalizam graduados em engenharia para funções de automação de processos e cadeia de suprimentos, fornecendo às multinacionais uma força de trabalho de nível médio que complementa os especialistas mais caros de Jacarta. Bandung desempenha um papel distinto como satélite de P&D, aproveitando um denso cluster de institutos de TI que produzem talentos em IA e software adequados para tarefas de análise de alto valor. [3]Warief Djajanto Basorie, "O Impulso Digital da Indonésia Recebe Apoio de Grandes Empresas de Tecnologia," Lowy Institute, lowyinstitute.org Batam, situada a apenas 20 km de Singapura, se beneficia da redundância de cabos submarinos e abriga o data center preparado para IA de USD 85 milhões da Telkom Indonesia, criando uma opção de nuvem híbrida transfronteiriça que atende aos requisitos de soberania de dados enquanto aproveita a conectividade regional. Olhando para o futuro, a nova capital Nusantara oferece arrendamentos de terra de 95 anos e isenções de imposto de renda corporativo de até 100%, o que poderia deslocar 10 a 15% da capacidade futura para o Leste de Kalimantan assim que a infraestrutura central estiver em vigor. Os gastos governamentais em infraestrutura, agora 12% do orçamento, estão modernizando rodovias pedagiadas e redes elétricas em Java e Sumatra, o que gradualmente reduzirá o risco de tempo de inatividade nas cidades secundárias. Ainda assim, as lacunas de confiabilidade da rede elétrica fora do corredor Java-Bali mantêm as cargas de trabalho de missão crítica concentradas nas metrópoles estabelecidas. A migração interprovincial permanece baixa em 2,3%, resultando em alta retenção de talentos; no entanto, a rápida ampliação de pessoal nas províncias externas está se mostrando um desafio. Essas dinâmicas geográficas garantem que Jacarta mantenha a primazia enquanto um padrão de expansão concêntrica espalha a participação do mercado indonésio de centros de capacidade global para Surabaya, Batam e, a longo prazo, Nusantara.

Cenário Competitivo

Os cinco principais provedores controlam pouco mais da metade da receita total, conferindo ao setor uma estrutura equilibrada na qual tanto a escala quanto a especialização conferem vantagem. Os incumbentes globais, Accenture, IBM e Tata Consultancy Services, aproveitam estruturas de entrega maduras e carteiras de clientes profundas para conquistar mandatos complexos de transformação. Os campeões locais PT Telekomunikasi Indonesia e PT Indosat Ooredoo Hutchison capitalizam sua familiaridade regulatória para garantir contratos com empresas estatais, particularmente nos verticais de telecom e fintech. Como nenhum fornecedor isolado detém mais do que uma participação de dois dígitos baixos, os compradores podem negociar termos favoráveis, enquanto os fornecedores devem continuamente aprimorar suas propostas de valor para defender sua posição no mercado indonésio de centros de capacidade global.

As parcerias estratégicas dominam os movimentos de expansão atuais. A Microsoft colabora com múltiplos operadores locais para acelerar a migração para a nuvem e treinar conjuntamente 840.000 indonésios em habilidades de IA até 2028, um programa que amplia diretamente o pool de mão de obra endereçável. O hub de IA de USD 200 milhões da Nvidia em Surakarta é estruturado como uma parceria com a Indosat, criando um ecossistema no qual a capacidade de computação em hiperescala é combinada com conectividade de telecomunicações. Os contratos Híbridos de Construção-Operação-Transferência são cada vez mais populares, pois permitem que empresas estrangeiras compartilhem o risco regulatório inicial com parceiros locais antes de assumir a propriedade total, o que explica o CAGR de 12,41% do modelo. Os fornecedores tradicionais de serviços de TI, percebendo a erosão das margens, agora propõem laboratórios de inovação conjunta em vez de terceirização pura para permanecerem integrados nos roteiros dos clientes.

A especialização é o campo de batalha emergente. Empresas que oferecem conformidade com finanças islâmicas, análise de baterias para veículos elétricos ou soluções avançadas de resiliência cibernética praticam preços premium e resistem às pressões de comoditização. As escassezes de cibersegurança levaram vários provedores de médio porte a adquirir consultorias de segurança especializadas com certificações globais, uma tendência que deve se acelerar após a violação do Centro Nacional de Dados de 2024.[4]Otoritas Jasa Keuangan, "Peta Jalan Pengembangan dan Penguatan Inovasi Teknologi Sektor Keuangan 2024–2028," ojk.go.id A inflação salarial, especialmente para profissionais certificados CISSP, está estimulando investimentos em automação de baixo código e copilotos de IA proprietários que aumentam a produção por funcionário. Em conjunto, essas manobras mantêm uma intensidade competitiva moderada, porém dinâmica, com oportunidades sustentadas para entrantes capazes de combinar fluência regulatória, expertise vertical e profundidade tecnológica no mercado indonésio de centros de capacidade global.

Líderes da Indústria de Centros de Capacidade Global da Indonésia

Accenture plc

International Business Machines Corporation (IBM)

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: O Banco da Indonésia emitiu o PP 28/2025, um pacote de reformas que reduz as aprovações de licenças de investimento estrangeiro e sistemas de pagamento para 45 dias para operadores qualificados de centros de capacidade, aliviando um gargalo que havia retardado a entrada no mercado.

- Agosto de 2025: A Apple revelou planos para uma quinta Academia de Desenvolvedores Apple em Thamrin, Jacarta, com previsão de abertura em 2026. A academia deve treinar 2.000 desenvolvedores Swift e iOS anualmente, ampliando assim o pipeline de talentos indonésios da empresa além de Surabaya e Batam.

- Julho de 2025: A Worldvuer iByond Limited assinou acordos para construir um Data Center de IA Quântica de USD 400 milhões em Batam. A instalação de 50 MW, anunciada como o primeiro site preparado para computação quântica para cargas de trabalho de IA da Ásia, atenderá clientes de serviços financeiros e pesquisa farmacêutica.

- Maio de 2025: O governo indonésio e a Oracle concordaram em criar o maior cluster de GPU da ASEAN e lançar uma região de nuvem pública indonésia no terceiro trimestre de 2025, que suportará até 100.000 trabalhos simultâneos de treinamento de IA.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Indonésia

O escopo do estudo do centro de capacidade global para a segmentação de mercado pela Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D Externo é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação pelo Modelo de Engajamento, o escopo para (i) Híbrido de Construção-Operação-Transferência é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerenciado) / Interno |

| Construção-Operação-Transferência |

| Híbrido de Construção-Operação-Transferência |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D Externo | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerenciado) / Interno |

| Construção-Operação-Transferência | |

| Híbrido de Construção-Operação-Transferência | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado indonésio de centros de capacidade global deve crescer até 2031?

Espera-se que o mercado registre um CAGR de 10,88%, crescendo de USD 13,36 bilhões em 2026 para USD 22,4 bilhões até 2031.

Qual segmento funcional está se expandindo mais rapidamente?

Tecnologia da Informação e Serviços Digitais lidera o crescimento com um CAGR de 11,44% à medida que as empresas implantam soluções habilitadas por IA.

Qual modelo de engajamento está ganhando popularidade entre as multinacionais?

O modelo Híbrido de Construção-Operação-Transferência é o de crescimento mais rápido, avançando a um CAGR de 12,18%, pois equilibra controle e facilidade regulatória.

Por que Jacarta ainda é o principal hub para centros de capacidade?

Aluguéis estáveis de Grau A, clusters densos de talentos e acesso imediato a reguladores mantêm Jacarta no centro de 60% de toda a atividade de Centros de Capacidade Global.

Qual é o principal desafio do lado da oferta enfrentado pelos provedores?

A escassez de profissionais certificados em cibersegurança eleva os salários e dificulta a implantação de projetos de alta conformidade.

Como as empresas estatais estão influenciando a demanda por Centros de Capacidade Global?

Os mandatos de nuvem em primeiro lugar das empresas estatais e os planos diretores de pagamentos digitais criam cargas de trabalho grandes e previsíveis que ancoram investimentos de longo prazo em Centros de Capacidade Global.

Página atualizada pela última vez em: