Tamanho e Participação do Mercado de Ingredientes de Malte da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

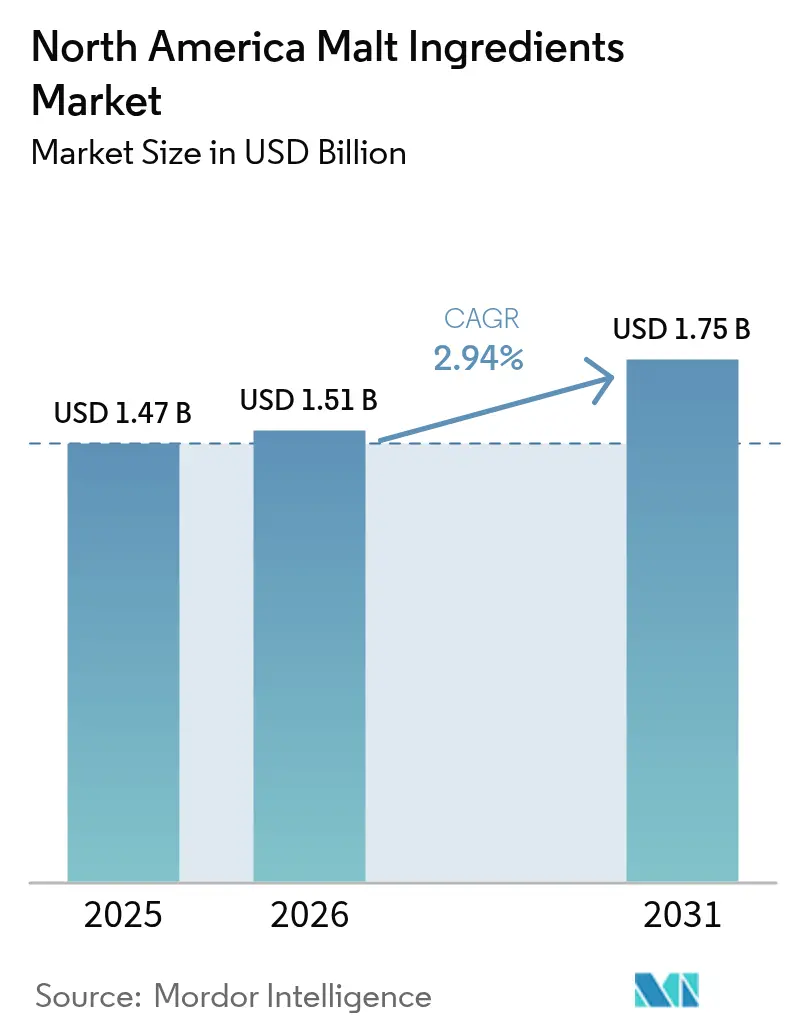

| Tamanho do mercado no ano base (2025) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Malte da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de ingredientes de malte da América do Norte cresça de USD 1,47 bilhão em 2025 para USD 1,51 bilhão em 2026, com previsão de atingir USD 1,75 bilhão até 2031, a um CAGR de 2,94% no período de 2026 a 2031. A cevada tem servido há muito tempo como a principal fonte de ingredientes de malte na América do Norte. No entanto, à medida que cervejeiros e formuladores de alimentos buscam cada vez mais alternativas tolerantes ao glúten e com rótulo limpo, a demanda por maltes de trigo e arroz está em ascensão. Os produtores artesanais favorecem predominantemente os formatos de malte seco por sua estabilidade em prateleira. Essa mudança não apenas ressalta a importância da conformidade, mas também oferece uma vantagem competitiva aos malteiros estabelecidos. Além disso, o abastecimento integrado de grãos abrangendo os Estados Unidos, o Canadá e o México não apenas mitiga a volatilidade das matérias-primas, mas também atende a uma base de aplicações diversificada nos setores de alimentos, bebidas e farmacêutico. Embora as bebidas alcoólicas continuem a dominar, o mercado está testemunhando uma diversificação nos usos finais. As bebidas não alcoólicas à base de malte estão emergindo como uma escolha popular, com os consumidores se voltando para elas como impulsionadores naturais de energia e alternativas mais saudáveis aos refrigerantes açucarados. Nesse âmbito, os extratos de malte seco são preferidos por sua solubilidade e benefícios nutricionais. A indústria farmacêutica também valoriza os ingredientes de malte, utilizando-os como excipientes e agentes aromatizantes em xaropes e tônicos. Esses ingredientes atendem a formulações que exigem uma doçura suave e viscosidade específica. Essa demanda entre setores ressalta o status da América do Norte como um mercado de ingredientes de malte maduro, porém dinâmico, com projeções indicando que os extratos de malte de trigo e líquido experimentarão as taxas de crescimento mais significativas.

Principais Conclusões do Relatório

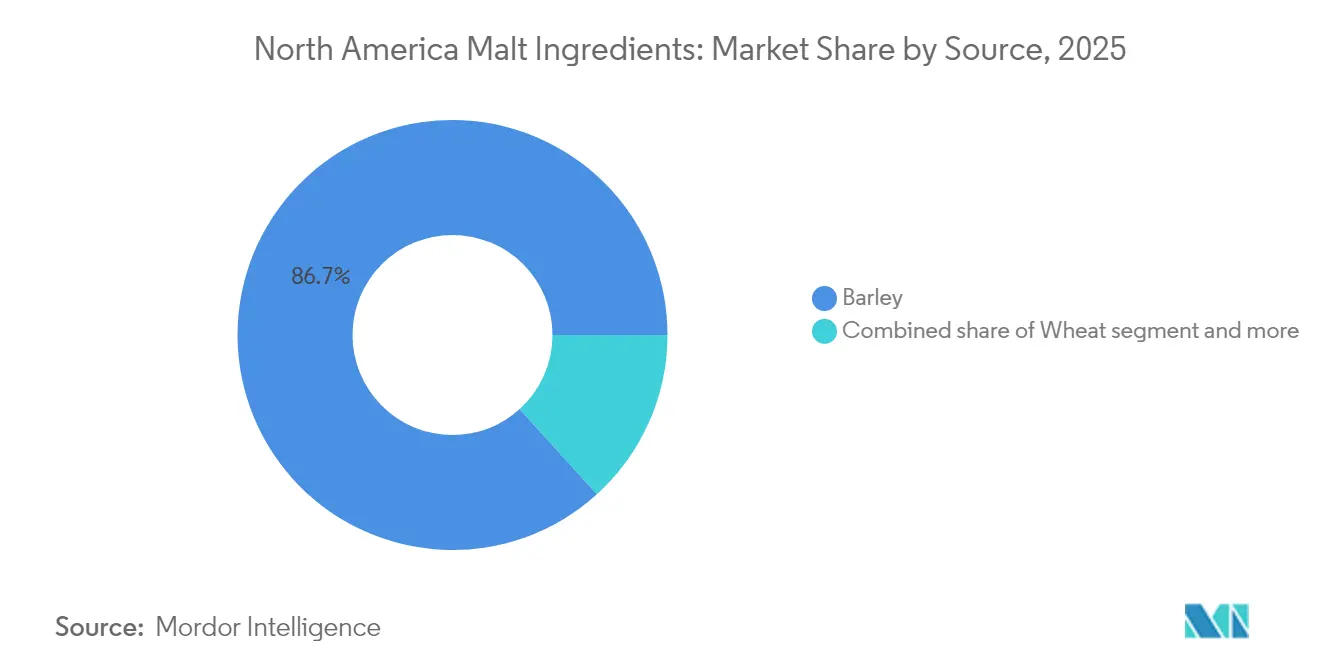

- Por fonte, a cevada comandou 86,72% da participação do mercado de Ingredientes de Malte da América do Norte em 2025; prevê-se que o trigo registre o maior CAGR de 4,35% até 2031.

- Por forma, o segmento de malte seco deteve 59,12% do tamanho do mercado de Ingredientes de Malte da América do Norte em 2025, enquanto os extratos líquidos devem se expandir a um CAGR de 5,85% até 2031.

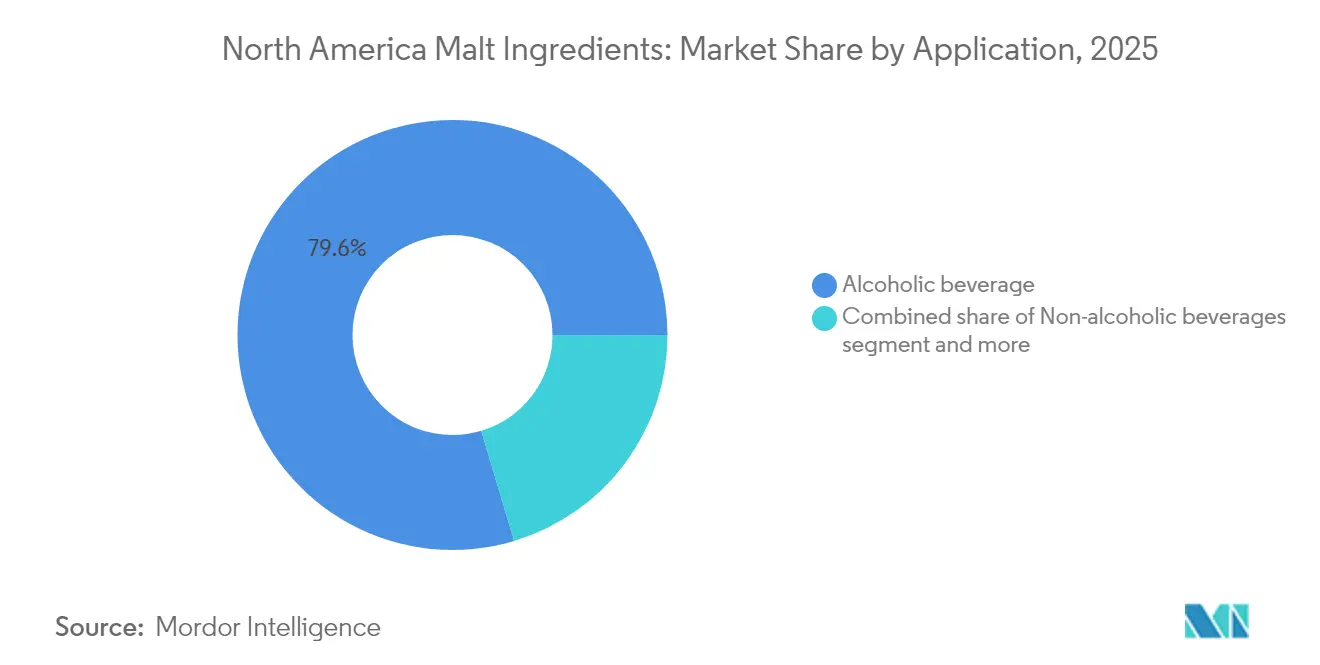

- Por aplicação, as bebidas alcoólicas comandaram 79,63% da receita em 2025; o segmento de alimentos avança a um CAGR de 5,72% até 2031.

- Por geografia, os Estados Unidos capturaram 56,88% do tamanho do mercado de Ingredientes de Malte da América do Norte em 2025; o México é o território de crescimento mais rápido, com um CAGR de 5,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Malte da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Popularidade crescente da cerveja artesanal e microcervejarias | +1.5% | Estados Unidos e Canadá, com expansão para o México | Médio prazo (2-4 anos) |

| Preferência crescente por ingredientes naturais e com rótulo limpo | +0.8% | Global, com foco premium nos mercados urbanos dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Expansão de bebidas de malte não alcoólicas e tônicos de saúde | +0.6% | Núcleo da América do Norte, adoção antecipada em áreas metropolitanas | Médio prazo (2-4 anos) |

| Avanços tecnológicos em torrefação de malte e conversão enzimática | +0.4% | Centros de manufatura dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Utilização na indústria de destilados | +0.3% | Regiões de bourbon/uísque dos Estados Unidos, produção de centeio do Canadá | Curto prazo (≤ 2 anos) |

| Preferência crescente por carboidratos de digestão lenta | +0.2% | Demografias conscientes da saúde na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade Crescente da Cerveja Artesanal e Microcervejarias

Na América do Norte, a crescente popularidade da cerveja artesanal e a proliferação de microcervejarias estão impulsionando um crescimento robusto no mercado de ingredientes de malte. À medida que os consumidores se voltam cada vez mais para cervejas únicas, saborosas e artesanais, as microcervejarias e os cervejeiros artesanais estão diversificando suas seleções de malte, recorrendo a maltes especiais e premium para diferenciar seus produtos. Em contraste com as cervejarias comerciais de grande escala, que frequentemente recorrem a adjuntos como milho ou arroz para reduzir custos, os cervejeiros artesanais enfatizam a complexidade de sabor e a autenticidade. Eles dependem fortemente de maltes de alta qualidade para moldar tanto as características fundamentais quanto as especiais de suas cervejas. Essa mudança de paradigma impulsionou um aumento na demanda por ingredientes de malte, com as cervejarias artesanais representando uma parcela substancial do consumo total de malte. O cenário das microcervejarias está testemunhando um crescimento exponencial, com um fluxo constante de novos entrantes a cada ano, intensificando a demanda por perfis de malte variados. Por exemplo, dados da Brewers Association destacam que, em 2024, os Estados Unidos contavam com 9.796 cervejarias artesanais em operação. Esse total incluía 2.029 microcervejarias, 3.552 brewpubs, 3.936 cervejarias com salão de degustação e 279 cervejarias artesanais regionais [1]Fonte: Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", brewersassociation.org.

Preferência Crescente por Ingredientes Naturais e com Rótulo Limpo

As mudanças regulatórias que promovem a rotulagem limpa estão aumentando o valor dos ingredientes de malte que enfatizam transparência e rastreabilidade, mantendo a funcionalidade. As regulamentações atualizadas de Boas Práticas de Fabricação da Administração de Alimentos e Medicamentos (FDA) sob a Lei de Modernização da Segurança Alimentar (FSMA) exigem que os processadores de malte realizem análises completas de riscos e implementem controles preventivos. Isso posiciona os processadores em conformidade para atender às necessidades dos fabricantes de alimentos que buscam parceiros de fornecimento confiáveis e verificados. A cevada, com seu conteúdo de 80% de carboidratos complexos, atende à demanda dos consumidores por ingredientes naturais que fornecem benefícios funcionais sem aditivos sintéticos. De acordo com a Brewers Association, a decisão do TTB de retirar sua proposta de regra de rotulagem de ingredientes criou estabilidade regulatória para bebidas alcoólicas. Isso permite que os fornecedores de malte se concentrem em iniciativas voluntárias de transparência que ajudam a diferenciar seus produtos premium. O ambiente regulatório atual beneficia os processadores estabelecidos com sistemas de qualidade robustos, ao mesmo tempo em que cria desafios para os players menores que carecem de infraestrutura de conformidade.

Expansão de Bebidas de Malte Não Alcoólicas e Tônicos de Saúde

O mercado de ingredientes de malte da América do Norte está testemunhando um aumento, impulsionado pela crescente popularidade das bebidas de malte não alcoólicas e dos tônicos de saúde. Essa tendência reflete uma mudança mais ampla nos estilos de vida dos consumidores, onde bem-estar, sobriedade e nutrição funcional estão ganhando destaque. Os millennials e a Geração Z, em particular, estão se voltando para alternativas ao álcool que não apenas agradam ao paladar, mas também oferecem benefícios à saúde. Essas bebidas à base de malte, promovidas por seu rico conteúdo de vitaminas B e E, aminoácidos, antioxidantes e fibras solúveis, estão sendo promovidas como nutritivas e energizantes. Nessas bebidas, o malte serve a um duplo propósito: atua como adoçante natural e melhora o corpo da bebida, tornando-o uma escolha perfeita para bebidas que buscam replicar a sensação encorpada da cerveja sem o álcool. Gigantes do setor, incluindo Heineken (com Heineken 0.0), Athletic Brewing Co. e Budweiser Zero, estão investindo significativamente em bebidas de malte não alcoólicas, priorizando malte de alta qualidade para garantir sabor autêntico.

Avanços Tecnológicos em Torrefação de Malte e Conversão Enzimática

Na América do Norte, as melhorias na tecnologia de torrefação de malte e na conversão enzimática estão aprimorando a qualidade e a funcionalidade dos ingredientes de malte em alimentos e bebidas. Os sistemas avançados de torrefação fornecem controle preciso sobre cor, sabor e aroma, permitindo que os fabricantes produzam maltes personalizados para vários produtos, desde stouts escuros até cereais matinais leves. Essa capacidade permite que os malteiros forneçam ingredientes consistentes e de alta qualidade que atendem tanto a cervejeiros artesanais quanto a grandes fabricantes de alimentos. A otimização da conversão enzimática por meio da germinação controlada aumenta a eficiência do extrato, mantendo os compostos funcionais, ajudando os processadores a obter rendimentos mais elevados de variedades premium de cevada. O desenvolvimento de cultivares de cevada resistentes a doenças, apoiado por um investimento de USD 2,1 milhões da Saskatchewan Barley Development Commission em 2024, reduz as variações de processamento e mantém a atividade enzimática para uma conversão eficiente [2]Fonte: Barley Bin, "Farmers Struggle With Pre-Harvest Sprouting," Barley Bin, barleybin.ca . Essas melhorias tecnológicas aprimoram as capacidades dos processadores que utilizam equipamentos de precisão e ajudam a padronizar os processos de produção de malte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência crescente em direção a dietas sem glúten | -0.4% | Segmentos conscientes da saúde nos Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Consciência limitada do consumidor sobre os benefícios do malte em aplicações não relacionadas a bebidas | -0.3% | América do Norte além das regiões tradicionais de produção de cerveja | Longo prazo (≥ 4 anos) |

| Diretrizes rígidas da FDA sobre rotulagem | -0.2% | Fabricantes de alimentos e bebidas dos Estados Unidos | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade sob a Lei de Modernização da Segurança Alimentar (FSMA) | -0.1% | Instalações de processamento de grãos dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente em Direção a Dietas Sem Glúten

À medida que os consumidores evitam cada vez mais o glúten, as escolhas de ingredientes nos setores de alimentos e bebidas estão mudando. Essa tendência não apenas pressiona os maltes tradicionais à base de cevada, mas também abre caminho para o processamento de grãos alternativos. Embora o malte de arroz seja mais caro de produzir do que seu equivalente de cevada, ele apresenta vantagens na produção de cerveja sem glúten e em aplicações de nicho, onde a conformidade com as regulamentações pode justificar seu preço premium. Nos Estados Unidos, a produção doméstica de cevada para maltagem fica aquém de atender à demanda local, levando a importações e a uma vulnerabilidade de fornecimento resultante, especialmente à luz da tendência crescente em direção a substitutos sem glúten. As sementes de cânhamo, com seu alto teor de proteínas e ácidos graxos essenciais, emergem como alternativas funcionais, assumindo papéis tradicionalmente desempenhados pelo malte, especialmente no fornecimento de profundidade de proteína e sabor. No entanto, o arroz, com seus rendimentos superiores e qualidades de maltagem, apresenta uma via sustentável para os processadores prontos para se voltarem para grãos alternativos. Contudo, as restrições regulatórias em torno do teor de THC nos produtos de cânhamo limitam seu potencial imediato como substitutos.

Consciência Limitada do Consumidor sobre os Benefícios do Malte em Aplicações Não Relacionadas a Bebidas

Os ingredientes de malte são subutilizados em aplicações alimentares, farmacêuticas e nutracêuticas porque seus benefícios funcionais não são amplamente reconhecidos. Os grãos integrais destacam as vantagens das fibras alimentares, proteínas e ácidos fenólicos na prevenção de doenças crônicas, criando oportunidades para ingredientes à base de malte. No entanto, os consumidores estão mais familiarizados com grãos integrais estabelecidos, como quinoa e aveia. A Associação de Funcionários Americanos de Controle de Ração (Association of American Feed Control Officials) enfatiza a necessidade de rotulagem precisa e representação de ingredientes em aplicações de ração [3]Fonte: AAFCO Communications, "AAFCO and K-State Olathe Seek SMEs for New SRIS Process," Association of American Feed Control Officials, aafco.org. Esse foco regulatório poderia ajudar a expandir o uso do malte, mas a educação do consumidor ainda é insuficiente. Os esforços para promover a sustentabilidade, como o uso de resíduos de cervejaria para ração animal e produção de energia, demonstram o papel do malte em uma economia circular. No entanto, a conscientização pública sobre esses benefícios ambientais ainda é limitada. Investir na educação do consumidor poderia aumentar a demanda por malte em alimentos funcionais. Além disso, a comunicação B2B direcionada a formuladores de alimentos e nutricionistas poderia rapidamente aumentar a conscientização e impulsionar a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância da Cevada Enfrenta Pressão de Grãos Alternativos

Em 2025, o grão de cevada comandou uma participação dominante de 86,72% no mercado de ingredientes de malte da América do Norte. Essa posição de destaque decorre da base agronômica estabelecida da cevada, seu alto poder diastático e seu desempenho consistente tanto em aplicações de produção de cerveja quanto alimentares. A cevada de duas fileiras se destaca como a principal escolha para maltagem, graças ao seu tamanho uniforme de grão, produção confiável de enzimas e versatilidade tanto na produção de cerveja em grande escala quanto artesanal. Embora variedades tradicionais como CDC Copeland tenham sido pilares por muito tempo, elas estão sendo ofuscadas por cultivares avançados como CDC Fraser e AAC Connect. Essas variedades mais recentes apresentam resistência superior a doenças e características de processamento aprimoradas, refletindo a mudança do setor em direção à eficiência e resiliência diante dos desafios climáticos.

O malte de trigo, apesar de sua menor participação de mercado, está em trajetória ascendente, com previsão de expansão a um CAGR robusto de 4,35% até 2031. A crescente proeminência do malte de trigo impulsiona esse aumento na produção de cerveja tolerante ao glúten e em seu papel no refinamento da sensação na boca da cerveja, retenção de espuma e distinção geral do produto. Com seu apelo de rótulo limpo e funcionalidade versátil, o malte de trigo está conquistando um nicho significativo tanto no segmento de produção de cerveja artesanal quanto no domínio de alimentos especiais. À medida que os consumidores se voltam cada vez mais para produtos ricos em textura e premium, o malte de trigo está consolidando seu status como um catalisador de crescimento fundamental. Essa tendência é especialmente evidente entre os processadores que estão diversificando suas estratégias de abastecimento e aprimorando técnicas de processamento especializadas.

Por Forma: Extratos Líquidos Aceleram em Meio à Conveniência de Processamento

Em 2025, os extratos de malte seco comandaram uma participação líder de 59,12% no mercado de ingredientes de malte da América do Norte. Sua dominância decorre de vantagens como vida útil prolongada, custos de transporte reduzidos e versatilidade em vários cenários de uso final. Por serem leves e estáveis, os maltes secos são especialmente favorecidos por cervejarias de pequeno e médio porte, processadores de alimentos e mercados de exportação que priorizam a eficiência logística. Sua relação custo-benefício, aliada ao fácil armazenamento e ao risco minimizado de deterioração, levou à adoção generalizada nos setores de produção de cerveja artesanal e alimentos embalados. Além disso, a flexibilidade na formulação consolida ainda mais o status do malte seco como ingrediente preferido em setores que priorizam estabilidade e conveniência de armazenamento.

Por outro lado, os extratos de malte líquido estão prontos para superar a concorrência, com projeções indicando um CAGR robusto de 5,85% até 2031. Seu apelo reside na conveniência de processamento e em perfis de açúcar confiáveis. Essa consistência é fundamental na produção industrial de cerveja e na fabricação de alimentos, onde a eficiência operacional é essencial. Os extratos líquidos simplificam o processo, reduzindo etapas e permitindo um controle meticuloso sobre a conversão enzimática. Essa precisão permite que os fabricantes adaptem as composições de açúcar para aplicações de nicho, incluindo produtos farmacêuticos. Além disso, os avanços nas técnicas de concentração e preservação estão reforçando a estabilidade e a qualidade dos maltes líquidos. Esse aprimoramento torna os maltes líquidos uma opção mais atraente, mesmo com seus custos iniciais mais elevados, especialmente em cenários que exigem processamento rápido e padronização.

Por Aplicação: O Segmento de Alimentos Emerge como Motor de Crescimento

Em 2025, as bebidas alcoólicas comandaram uma participação significativa de 79,63% no mercado de ingredientes de malte da América do Norte, ressaltando a rica herança cervejeira da região e o papel fundamental do malte na produção de cerveja e destilados. A infraestrutura estabelecida, aliada à fidelidade do consumidor e à inovação contínua de produtos, reforça o uso predominante do malte tanto na produção de cerveja artesanal quanto na convencional. O malte é essencial nas formulações de bebidas alcoólicas, desempenhando um papel crucial na fermentação, no realce do sabor e no desenvolvimento do corpo da bebida. À medida que a produção de cerveja artesanal experimenta um ressurgimento e as tendências de premiumização ganham impulso, a importância do malte no setor é ainda mais solidificada, garantindo sua dominância tanto entre produtores de grande escala quanto artesanais.

Por outro lado, as aplicações alimentares devem testemunhar o crescimento mais rápido, com um CAGR projetado de 5,72% até 2031, impulsionado pelo crescente foco do consumidor em saúde e bem-estar. Graças ao seu perfil de carboidratos de digestão lenta e aos benefícios para o controle glicêmico, os ingredientes derivados do malte estão se tornando populares em nutrição esportiva, substitutos de refeições e produtos voltados para diabéticos. O crescente apetite por ingredientes funcionais com rótulo limpo em alimentos embalados e frescos está ampliando o papel do malte, estendendo-se muito além de suas aplicações tradicionais de produção de cerveja. Além disso, a versatilidade do malte se destaca em suas aplicações em bebidas não alcoólicas, produtos farmacêuticos e ração animal, diversificando o mercado. Essa diversificação capacita os processadores a criar produtos especializados de valor agregado, reduzindo sua dependência do setor de bebidas alcoólicas.

Análise Geográfica

Em 2025, os Estados Unidos comandam uma participação dominante de 56,88% no mercado de ingredientes de malte da América do Norte, impulsionados por centros concentrados de produção de cerveja artesanal e um robusto setor de destilados. Esse setor, conforme destacado pelo Conselho de Destilados (Distilled Spirits Council), consumiu impressionantes 2,8 bilhões de libras de grãos. Enquanto isso, o México está em ascensão, com projeções indicando uma taxa de crescimento de CAGR robusta de 5,11% até 2031. Esse aumento é amplamente atribuído a uma cena de cerveja artesanal em expansão e a um aumento na renda disponível. Os centros urbanos, apoiados por uma forte rede de distribuição, estão testemunhando uma mudança notável no comportamento do consumidor, levando ao aumento da experimentação com a produção de cerveja artesanal.

O Canadá, o quinto maior produtor global de cevada, ocupa uma posição estratégica, classificando-se em terceiro lugar nas exportações de cevada para maltagem e em sexto nas exportações totais de cevada. Até 2025, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o Canadá deve exportar 36% de sua produção anual de cevada, representando 7,5% do comércio global de cevada. Enquanto isso, outras nações norte-americanas, apesar de terem instalações de processamento local limitadas, estão vendo um apetite crescente por importações de malte especial, atendendo a necessidades de produção de cerveja de nicho e premium.

A América do Norte, com sua avançada capacidade agrícola e uma forte inclinação do consumidor em direção a bebidas artesanais e especiais, detém a maior participação de mercado regional globalmente. Investimentos significativos em tecnologia de processamento reforçam ainda mais essa posição. A experiente indústria cervejeira da região, aliada ao fácil acesso a matérias-primas de primeira linha e canais de distribuição simplificados, consolida seu status como líder na produção e inovação de ingredientes de malte. Essa base robusta não apenas garante um fornecimento constante, mas também fomenta o desenvolvimento de variedades premium de malte, reforçando a vantagem competitiva duradoura do mercado.

Panorama regulatório

Nos Estados Unidos, o malte e o xarope/extrato de malte são reconhecidos como Geralmente Reconhecidos como Seguros (GRAS) para uso em alimentos sob boas práticas de fabricação vigentes (21 CFR 184.1443a e 21 CFR 184.1445), o que sustenta seu uso amplo em formulações de alimentos e bebidas. Fabricantes de alimentos e processadores de malte também operam sob o arcabouço da Food Safety Modernization Act (FSMA), no qual controles preventivos e exigências de rastreabilidade elevam os requisitos de conformidade para manuseio de grãos, higiene de processamento e documentação, especialmente para fornecedores de grande volume que atendem clientes com múltiplas plantas.

No Canadá, a supervisão abrange a Health Canada e a Canadian Food Inspection Agency (CFIA), com usos permitidos de aditivos alimentares gerenciados por meio das Listas Administrativas de Aditivos Alimentares Permitidos da Health Canada e orientações de transição associadas. Um ponto regulatório relevante é a publicação de dezembro de 2024 no Canada Gazette (SOR/2024-244), que reflete a modernização contínua de definições e estruturas relevantes para ingredientes e aditivos, aumentando a necessidade de os fornecedores monitorarem atualizações às listas incorporadas por referência. O comércio transfronteiriço de malte (HTS 1107, incluindo torrado e não torrado) também está ligado à classificação tarifária e ao tratamento preferencial sob acordos comerciais regionais, afetando os custos de desembarque para malte e insumos derivados de malte que circulam entre Estados Unidos, Canadá e México.

Análise da cadeia de valor

A cadeia de valor de ingredientes de malte na América do Norte começa com o desenvolvimento de semente e apoio agronômico, passando pelo cultivo de cevada (e outros grãos), originação e armazenamento em elevadores, malteação e extração (formatos secos e líquidos) e, por fim, distribuição para cervejarias, destilarias, fabricantes de alimentos, formuladores farmacêuticos e usuários de ração animal. A coordenação técnica e o alinhamento de qualidade são apoiados por organizações como a American Malting Barley Association (AMBA), o Canadian Malting Barley Technical Centre (CMBTC) e a Craft Maltsters Guild, além de entidades de melhoramento genético e pesquisa que moldam a adoção de variedades e especificações de qualidade.

Maltarias comerciais e artesanais traduzem a variabilidade agrícola em especificações padronizadas de malte, tornando a qualidade da cevada bruta a principal sensibilidade upstream. Evidências do ciclo de colheita de 2024 apontaram para variabilidade material de qualidade em algumas regiões, incluindo taxas relatadas de rejeição de contratos de cerca de 30% para determinados lotes devido a danos por germinação, o que aumenta a importância de testes, segregação e fontes alternativas de fornecimento. Decisões de capacidade e logística também afetam a disponibilidade downstream: a decisão da Anheuser-Busch de fechar sua unidade de malte em Moorhead e transferir a produção para a Rahr Malting Co. a partir de 2025 mostra como grandes compradores e maltarias reconfiguram suas pegadas de processamento e fluxos de grãos, incluindo o redirecionamento do fornecimento de cevada para outras unidades, para manter a continuidade e gerenciar o custo de atendimento regional.

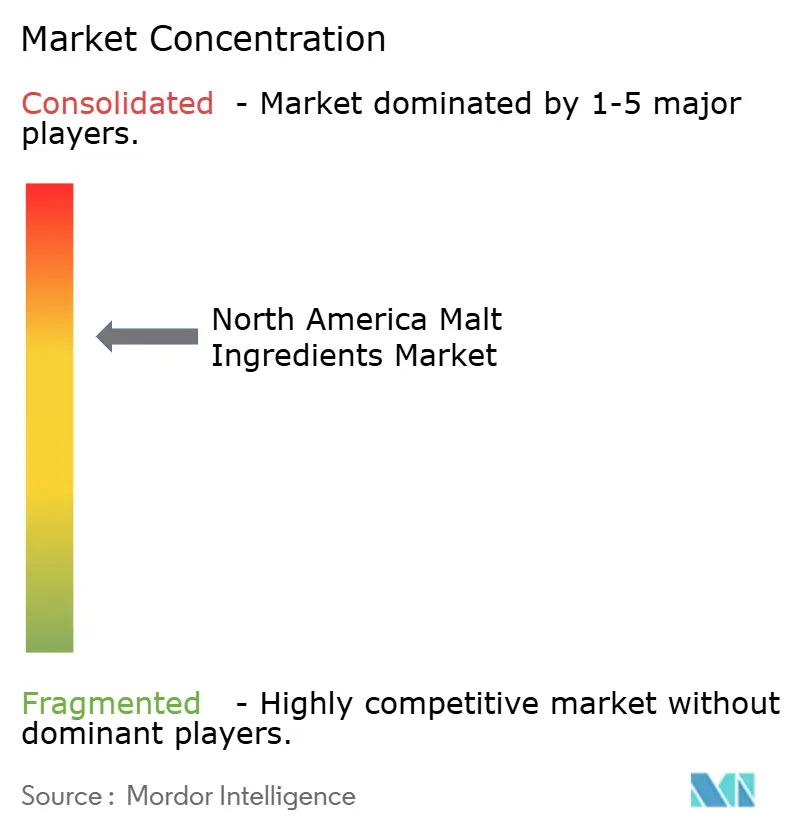

Cenário Competitivo

As aquisições estratégicas estão remodelando a dinâmica competitiva no mercado, levando a uma consolidação moderada. Essas aquisições estão aprimorando as capacidades de processamento e expandindo o alcance geográfico, permitindo que as empresas fortaleçam suas posições de mercado. Jogadores notáveis que estão deixando sua marca incluem Malteurop Malting Company, Rahr Corporation, Briess Malt & Ingredients Co. e InVivo Group, que continuam a influenciar o cenário competitivo por meio de inovação e iniciativas estratégicas.

Além da produção de cerveja tradicional, o mercado está testemunhando um aumento nas oportunidades de crescimento, especialmente no processamento de grãos alternativos e em aplicações de nicho. O apelo sem glúten do malte de arroz está impulsionando a demanda entre os consumidores conscientes da saúde, enquanto a tendência crescente de ingredientes à base de cânhamo está abrindo portas para novas categorias de produtos, particularmente nos setores de alimentos e bebidas funcionais. Iniciativas como o ReGenMalt™ não apenas defendem práticas agrícolas regenerativas, mas também capacitam os processadores a se destacar aos olhos dos consumidores ecologicamente conscientes, alinhando-se com as tendências de sustentabilidade. Esses programas oferecem a dupla vantagem de gestão ambiental e diferenciação de mercado, que são cada vez mais críticos no ambiente competitivo atual.

Enquanto as parcerias tecnológicas concedem aos processadores menores uma posição em capacidades avançadas sem investimentos pesados, os processadores maiores estão aproveitando a integração vertical para manter a qualidade e gerenciar os custos de forma eficaz. A integração vertical permite que essas empresas supervisionem toda a cadeia de suprimentos, garantindo consistência e reduzindo a dependência de fornecedores externos. Esses requisitos regulatórios exigem investimentos significativos em sistemas de qualidade e ajustes operacionais, favorecendo inadvertidamente os players estabelecidos com mecanismos de conformidade bem rodados. Como resultado, os processadores menores enfrentam barreiras de entrada, enquanto as empresas maiores e estabelecidas continuam a consolidar suas posições no mercado.

Líderes do Setor de Ingredientes de Malte da América do Norte

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades na América do Norte se concentram na ampliação do uso de malte além da cerveja convencional, em direção a categorias adjacentes de rápido crescimento, nas quais o malte funciona como adoçante de rótulo limpo, construtor de sabor e agente de corpo, especialmente em bebidas maltadas não alcoólicas, aplicações alimentícias (panificação, cereais, confeitaria) e casos selecionados de uso em aromatizantes/excipientes farmacêuticos. O mercado também apresenta espaço em branco em maltes de grãos alternativos (trigo e arroz) que sustentam um posicionamento tolerante ao glúten e diversidade de formulação, alinhando-se à mudança observada em relação à dependência de um único grão, mesmo com a cevada permanecendo como a fonte dominante.

No lado da oferta, a recente otimização da pegada produtiva e o reinvestimento indicam onde as atualizações de capacidade de curto prazo estão concentradas. O fechamento confirmado da fábrica de malte da Anheuser-Busch em Moorhead e a transferência da produção para a Rahr Malting Co. a partir de 2025 evidenciam uma racionalização contínua em direção a menos nós, maiores e mais eficientes, e fortalecem o papel da malteação por contrato e das parcerias de fornecimento consolidadas. Ao mesmo tempo, o programa de investimento anunciado pela Anheuser-Busch de 600 milhões de dólares ao longo de 2025 e 2026 para operações nos EUA, focado em tecnologia de manufatura e atualizações de infraestrutura da cadeia de suprimentos, reforça a necessidade de insumos de malte consistentes e orientados por especificações, e cria espaço para maltarias com sistemas avançados de qualidade, prontidão de rastreabilidade e capacidades especializadas de torra ou extração para ampliar sua participação junto a grandes clientes de bebidas e contas diversificadas de alimentos.

Desenvolvimentos recentes do setor

- Abril de 2026: a Anheuser-Busch anunciou um investimento de 600 milhões de dólares ao longo de 2025 e 2026 para atualizar sua tecnologia de manufatura e infraestrutura da cadeia de suprimentos nos EUA. O programa apoia maiores necessidades de consistência e throughput nas operações de bebidas, elevando as expectativas quanto à qualidade dos ingredientes, à confiabilidade logística e à conformidade dos fornecedores de malte e insumos derivados de malte.

- Maio de 2025: a LD Carlson firmou parceria com a Malting Company of Ireland (MCI) para distribuir maltes irlandeses tradicionais a cervejeiros artesanais dos EUA. O acordo ampliou a disponibilidade de maltes especiais por meio de uma rede de distribuição já estabelecida nos EUA, adicionando opções importadas para cervejeiros que buscam perfis de malte diferenciados e narrativas de sustentabilidade.

- Novembro de 2024: a French & Jupps firmou parceria com a TBI Pro Brew Supply para reintroduzir seus maltes no mercado cervejeiro artesanal dos EUA. Ao aproveitar o alcance de distribuição da TBI, a maltaria melhorou o acesso de seu portfólio às cervejarias americanas e aumentou a intensidade competitiva nos canais de malte especial importado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange o valor dos ingredientes de malte vendidos na América do Norte, incluindo extratos de grãos maltados, farinhas e xaropes fornecidos em formas líquida e seca para uso em alimentos, bebidas, ração e usos relacionados.

Exclusões de escopo: excluímos aromatizantes fabricados sem base de malte e misturas enzimáticas que não contêm sólidos de malte fermentáveis.

Visão geral da segmentação

- Por Fonte

- Cevada

- Trigo

- Outros

- Por Forma

- Líquido

- Seco

- Por Aplicação

- Bebidas alcoólicas

- Bebidas não alcoólicas

- Alimentos

- Produtos Farmacêuticos

- Ração Animal

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando sinais de oferta e demanda que podem ser verificados publicamente, alinhando-os depois aos produtos abrangidos pela definição. Normalmente fazemos referência a fontes como estatísticas agrícolas do USDA, dados comerciais da US International Trade Commission, tabelas da Statistics Canada e informações regulatórias sobre alimentos e ingredientes da FDA para entender os fluxos de matéria-prima e o contexto de processamento.

Também analisamos registros de empresas, apresentações a investidores e sites de associações, além de coberturas de imprensa reconhecidas, para captar movimentos de capacidade, comentários sobre preços e mudanças de aplicação, especialmente em cervejaria e alimentos. Além disso, utilizamos bancos de dados de assinatura paga para dados financeiros de empresas e buscas de patentes, o que ajuda a verificar cruzadamente o ritmo de inovação de produtos e grandes expansões. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para verificar a coerência daquilo que as fontes documentais não conseguem explicar totalmente, como mudanças de mix entre formatos líquido e seco e como a demanda está se movendo entre cervejaria, alimentos e ração. Conversamos com fornecedores de ingredientes, distribuidores, cervejeiros e fabricantes de alimentos, além de especialistas do setor nos Estados Unidos, Canadá e México, para que nossas premissas sobre volumes, preços e utilização reflitam padrões de compra reportados, e não apenas totais comerciais publicados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 20% | Gerentes: 56% |

Dimensionamento de mercado e previsão

O dimensionamento central começa com uma construção top-down, na qual os indicadores de produção e comércio são reconstruídos em um pool de demanda endereçável de ingredientes de malte para a América do Norte, sendo então traduzidos em valor usando faixas de preço observadas por forma e uso. Para manter os totais realistas, corroboramos com aproximações bottom-up seletivas, como receitas de fornecedores amostrados, verificações de canal e preço médio de venda multiplicado por volumes de consumo estimados, seguidas de ajustes quando as duas visões não se alinham.

As principais entradas usadas no modelo incluem disponibilidade de grãos maltados, especialmente cevada e trigo, movimentos de importação e exportação de produtos maltados, participação da demanda de usos cervejeiros versus alimentícios, mix líquido versus seco e a progressão típica de preços por aplicação. Quando os dados diretos de volume são escassos, as lacunas são tratadas usando faixas conservadoras obtidas em entrevistas, testando novamente os totais em relação a sinais de comércio e produção para que o consumo implícito não seja superestimado.

Para as previsões, aplicamos análise de cenários apoiada por uma visão de regressão simples sobre os fatores de demanda consistentemente citados por profissionais do setor, como tendências de produção de cerveja, adoção de maltes artesanais e especiais, produção de panificação e cereais, e direção dos custos de insumos. As premissas são finalizadas somente após serem verificadas quanto à consistência interna entre países e a movimentos ano a ano plausíveis.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que resultados atípicos sejam detectados e corrigidos antes da publicação. Cruzamos o valor final de mercado com sinais independentes, como movimentos comerciais, condições de grãos upstream e mudanças de capacidade divulgadas, e depois revisamos quaisquer grandes variações no nível de país e aplicação.

Antes da aprovação final, o modelo e suas premissas passam por múltiplas revisões de analistas, e especialistas são recontatados quando as faixas de preço ou volume não se reconciliam com o comportamento de mercado observado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar a demanda, os preços ou a oferta. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado norte-americano de ingredientes de malte da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para ingredientes de malte na América do Norte frequentemente não coincidem porque a cesta de produtos e o nível da cadeia de valor não são mantidos consistentes entre os estudos, e porque anos-base, momento de conversão de moeda e lógica de inflação de preços variam por publicador.

Algumas estimativas parecem agrupar gastos mais amplos com ingredientes de cervejaria e insumos adjacentes derivados de grãos em um único número. Na Mordor Intelligence, o valor é limitado a ingredientes de malte, como extratos de grãos maltados, farinhas e xaropes em formas líquida e seca, e exclui sistemas de sabor sem malte e misturas enzimáticas sem sólidos de malte fermentáveis, o que pode alterar materialmente o total geral.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,47 bilhão de dólares (2025) | |

| Consultoria Regional A | 8,00 bilhões de dólares (2024) | O valor é muito mais alto porque provavelmente amplia o escopo para gastos mais amplos com ingredientes de cervejaria e alimentos e pode aplicar valor agregado agressivo além dos sólidos de malte, o que infla o mercado endereçável em comparação com uma definição restrita apenas a ingredientes de malte. |

| Jornal Comercial B | 1,33 bilhão de dólares (2025) | O valor mais baixo pode decorrer de uma cobertura de países mais restrita e regras de inclusão mais rígidas, além de premissas de preço médio diferentes para os formatos líquido e seco e de um momento diferente para conversão de moeda e atualizações de inflação. |

Ao analisar os três valores, a maior parte da diferença é explicada pelo que é considerado um ingrediente de malte e por como os preços são aplicados entre os usos finais. Ao manter o escopo vinculado a sólidos de malte claramente definidos e depois verificar os totais em relação a faixas de comércio, capacidade e entrevistas, conseguimos fornecer um número mais fácil de rastrear e replicar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ingredientes de Malte da América do Norte?

O mercado é avaliado em USD 1,51 bilhão em 2026 e deve atingir USD 1,75 bilhão até 2031.

Qual segmento de fonte domina o mercado?

A cevada detém 86,72% de participação, embora o trigo esteja crescendo mais rapidamente com um CAGR de 4,35% até 2031.

Por que os extratos de malte líquido estão ganhando popularidade?

Os grandes cervejeiros favorecem os extratos líquidos pela precisão de dosagem e pela redução das etapas de processamento, impulsionando um CAGR de 5,85% até 2031.

Como as mudanças regulatórias estão influenciando a dinâmica do mercado?

Os mandatos de rastreabilidade da FSMA e as expectativas de rótulo limpo estão pressionando os malteiros a investir em rastreamento digital e conformidade com controles preventivos.

Página atualizada pela última vez em: