Tamanho e Participação do Mercado de Assentos para Cabine de Aeronaves Comerciais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

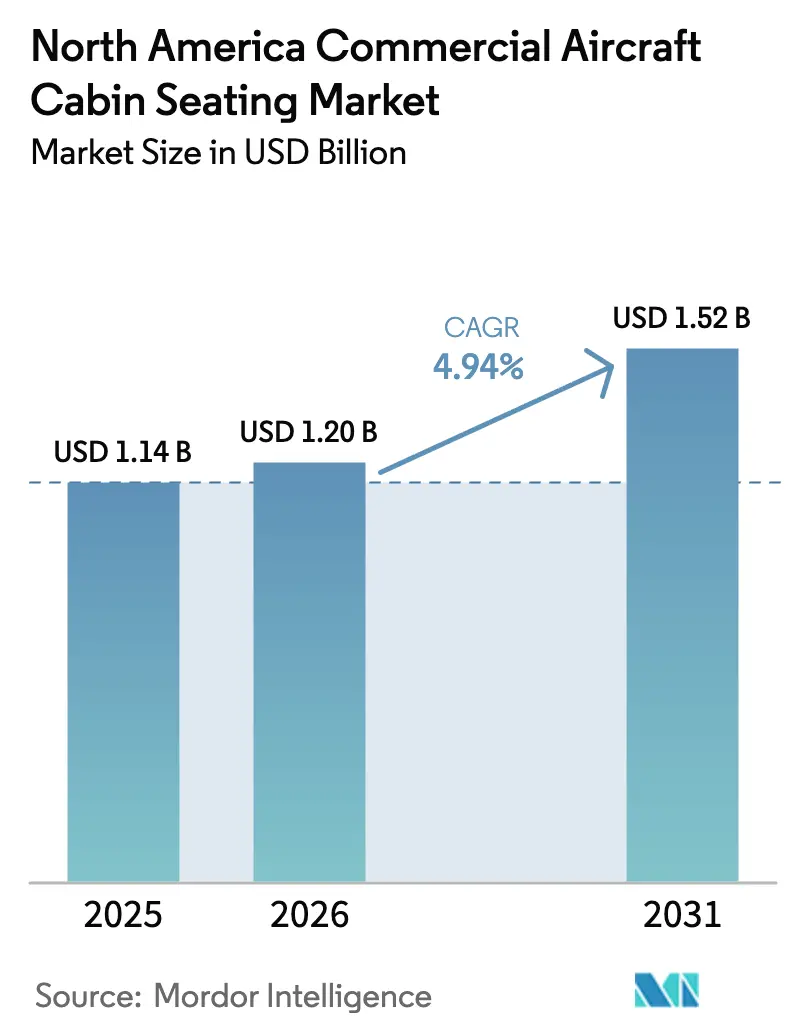

| Tamanho do mercado no ano base (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

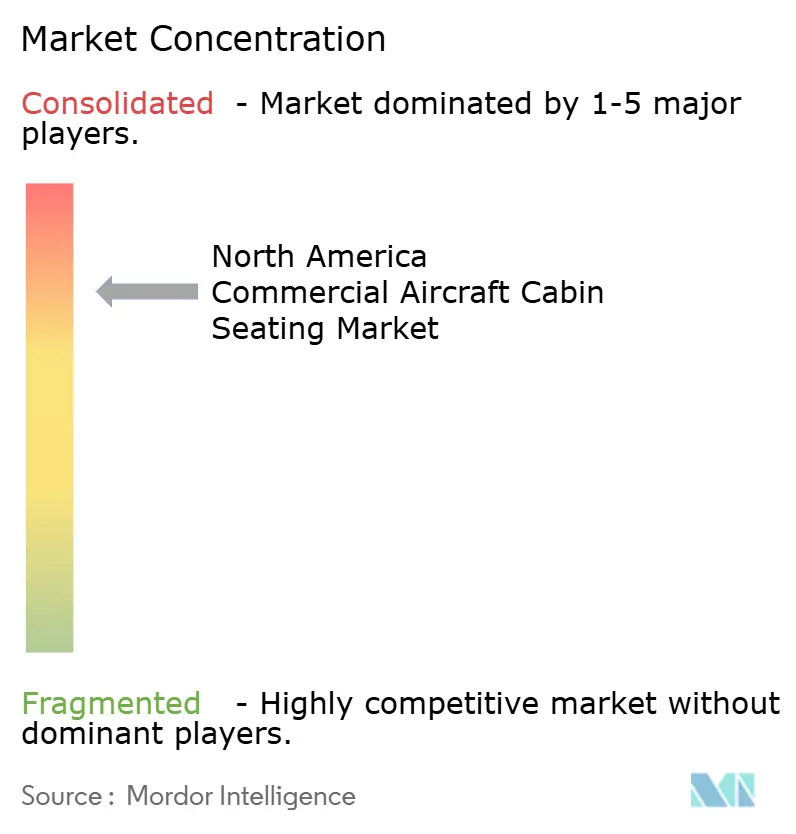

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos para Cabine de Aeronaves Comerciais da América do Norte por Mordor Intelligence

O tamanho do mercado de assentos para cabine de aeronaves comerciais da América do Norte deverá crescer de USD 1,14 bilhão em 2025 para USD 1,2 bilhão em 2026 e está previsto para atingir USD 1,52 bilhão até 2031 a um CAGR de 4,94% ao longo de 2026-2031. Essa perspectiva destaca como os programas de renovação de frotas, os retrofits de cabines premium e os ciclos de substituição de assentos motivados por segurança convergem para sustentar o crescimento. As companhias aéreas estão se voltando para layouts de assentos de maior rendimento que equilibram o aumento de receita com a conformidade regulatória, enquanto os fornecedores correm para entregar famílias de assentos mais leves, mais inovadores e mais modulares. A intensidade competitiva permanece elevada porque três fabricantes de Nível 1 — Collins Aerospace, Safran e Recaro — controlam a maioria das posições de linefit e uma parcela crescente dos contratos de retrofit. Suas vantagens de escala em certificação, manufatura global e suporte pós-venda os ajudam a defender sua participação de mercado, mesmo quando inovadores menores conquistam nichos em compósitos e ergonomia avançada. Os mandatos de redução de peso vinculados à adoção de combustível de aviação sustentável (SAF) e aos emergentes programas de decolagem e pouso vertical elétrico (eVTOL) criam reservas de demanda de longo prazo, reforçando o impulso de médio prazo do setor. O aperto na cadeia de suprimentos em torno de espumas e atuadores ainda impõe pressão de custos; no entanto, as companhias aéreas continuam priorizando atualizações de cabine em detrimento de adiamentos, porque os assentos premium oferecem retorno substancial por meio de fluxos de receita auxiliar.

Principais Conclusões do Relatório

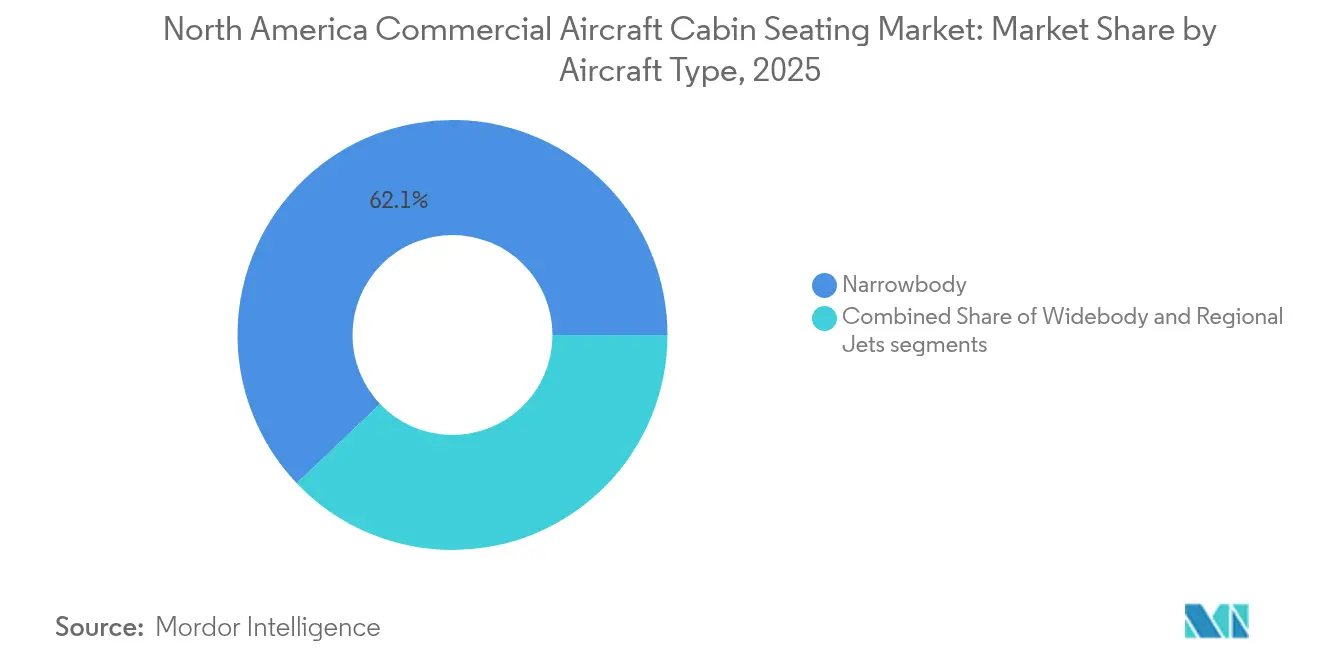

- Por tipo de aeronave, os programas de fuselagem estreita detinham 62,10% da participação do mercado de assentos para cabine de aeronaves comerciais em 2025, enquanto a categoria de fuselagem larga está projetada para crescer a um CAGR de 5,78% até 2031.

- Por classe de assento, a classe econômica representou 53,65% do tamanho do mercado de assentos para cabine de aeronaves comerciais em 2025, enquanto a classe econômica premium registrou um CAGR de 7,49% de 2026 a 2031.

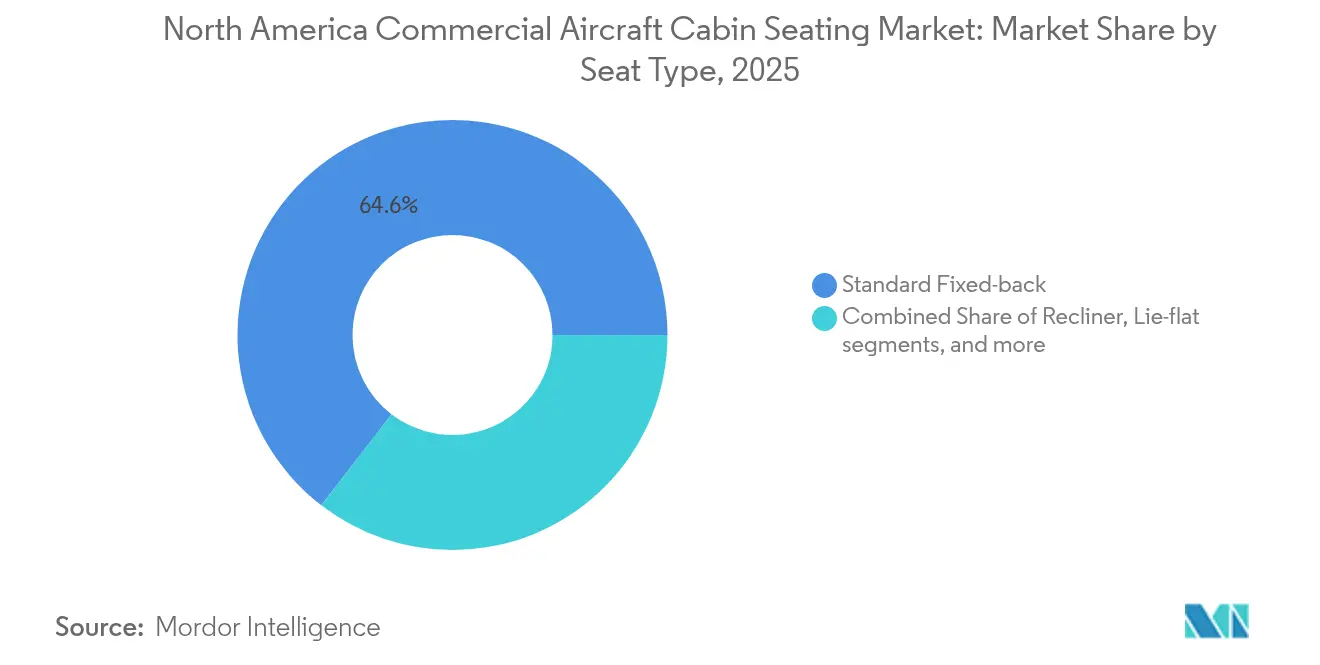

- Por tipo de assento, os modelos fixos padrão capturaram 64,55% da participação do mercado de assentos para cabine de aeronaves comerciais em 2025, enquanto os produtos de suíte ou privacidade total estão projetados para avançar a um CAGR de 8,06% até 2031.

- Por tipo de instalação, as instalações de linefit representaram 65,05% do tamanho do mercado de assentos para cabine de aeronaves comerciais em 2025; a atividade de retrofit está crescendo a uma taxa mais rápida de 6,61% de CAGR ao longo do horizonte de previsão.

- Por geografia, espera-se que os Estados Unidos representem 92,10% da participação do mercado regional em 2025. Além disso, o mercado dos Estados Unidos está projetado para crescer a um CAGR de 4,26%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Assentos para Cabine de Aeronaves Comerciais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a estruturas de assentos compostas leves | +0.8% | América do Norte e demanda de exportação global | Médio prazo (2-4 anos) |

| Retrofits de cabine premium das companhias aéreas para capturar passageiros de alto rendimento | +1.2% | Mercados principais dos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Regras de teste dinâmico 16G/21G da FAA desencadeando ciclos de substituição | +0.9% | Estados Unidos como mercado primário, com repercussão no Canadá | Médio prazo (2-4 anos) |

| Certificação de MAA e eVTOL criando nova demanda por assentos | +0.3% | América do Norte e hubs da UE de adoção precoce | Longo prazo (≥ 4 anos) |

| Integração de sensores de assento inteligente desbloqueando receitas auxiliares | +0.4% | Operadores da América do Norte e transatlânticos | Médio prazo (2-4 anos) |

| Adoção de longo prazo de SAF incentivando a redução de peso dos assentos | +0.6% | Global, com a América do Norte liderando a conformidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Estruturas de Assentos Compostas Leves

Compósitos avançados como plásticos reforçados com fibra de carbono, ligas de titânio e termoplásticos de alto desempenho estão substituindo o alumínio porque cada quilograma removido de um assento economiza combustível e, por extensão, compensa o custo mais elevado do SAF. O TiSeat 2X da Expliseat exemplifica a tração comercial dessa mudança de material ao oferecer um peso 30% menor em comparação com os assentos de classe econômica convencionais, mantendo os padrões de 16G.[1]Equipe de Engenharia da Expliseat, "Ficha Técnica do TiSeat 2X," expliseat.com As companhias aéreas veem cada vez mais os assentos mais leves como uma via de baixo risco para alcançar reduções de emissões no curto prazo que os reguladores podem em breve formalizar. As técnicas de deposição automatizada de fibras e moldagem por transferência de resina reduzem os custos de produção, possibilitando a adoção além das cabines premium. À medida que os preços dos compósitos convergem com os do alumínio, as operadoras norte-americanas avaliam implantações em toda a frota durante as revisões gerais, assegurando demanda plurianual por matérias-primas e engenharia de certificação.

Retrofits de Cabine Premium das Companhias Aéreas para Capturar Passageiros de Alto Rendimento

Os retrofits voltados para a classe econômica premium e suítes executivas de próxima geração geram até 33% mais receita por metro quadrado do que os layouts de classe econômica básica, uma diferença atraente demais para as principais companhias aéreas norte-americanas ignorarem.[2]Collins Aerospace, "Resumo de Produto de Soluções de Assentos," collinsaerospace.com A American Airlines planeja modernizar 30 aeronaves com produtos Flagship Suite até 2029. A Delta Air Lines e a United Airlines já concluíram ou anunciaram programas semelhantes que aumentam a densidade de assentos premium sem adicionar novas aeronaves. A Korean Air, a Finnair e outras operadoras estrangeiras fornecem referências que os conselhos das companhias aéreas norte-americanas estudam ao aprovar gastos de capital. Os fornecedores se beneficiam porque os retrofits contornam as restrições de programação de linefit dos fabricantes de equipamentos originais (OEM) e frequentemente envolvem conjuntos completos de assentos, painéis e eletrônicos associados, resultando em valores médios de projeto superiores a USD 5 milhões para um único B777 ou A330.

Regras de Teste Dinâmico 16G/21G da FAA Desencadeando Ciclos de Substituição

A AC 20-146A da Administração Federal de Aviação (FAA) determina que os assentos suportem cargas dinâmicas de 16G para frente e 21G para baixo, requisitos que as famílias de assentos mais antigas não conseguem atender sem reformulação. Os operadores com aeronaves anteriores a 2009 devem substituir os assentos não conformes durante os eventos de manutenção maior para manter os certificados de aeronavegabilidade.[3]Administração Federal de Aviação, "AC 20-146A – Normas de Segurança de Assentos de Aeronaves," faa.gov Como muitas frotas norte-americanas têm idade média de 14 a 16 anos, a onda de substituição resultante atingirá seu pico nos próximos dois ciclos de revisão pesada. Os gargalos de certificação favorecem os titulares com bancadas de teste de trenó próprias e relacionamentos regulatórios, concentrando ainda mais o poder de mercado entre os principais fornecedores.

Integração de Sensores de Assento Inteligente Desbloqueando Receitas Auxiliares

Os assentos equipados com sensores capturam dados de ocupação, posição e biometria, permitindo que as companhias aéreas ofereçam upgrades por uso, aumentem a eficiência da tripulação e programem manutenção preditiva. O protótipo de mapeamento de pressão de superfície única da TG0, desenvolvido por meio do Airbus BizLab, demonstra que a funcionalidade inteligente pode adicionar menos de 500 g ao peso do assento, preservando as metas de consumo de combustível.[4]Airbus BizLab, "Protótipo de Sensor de Assento de Mapeamento de Pressão TG0," airbus.com Os primeiros testes de campo indicam ganhos de receita auxiliar de USD 15 a 25 por passageiro anualmente e economias de manutenção de aproximadamente 10% dos gastos relacionados a assentos. À medida que a penetração de Wi-Fi se aproxima da cobertura total da frota nos Estados Unidos, as companhias aéreas agora dispõem da infraestrutura de conectividade para monetizar dados de assentos em tempo real, acelerando a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e prazos de aprovação | –0.7% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Escassez de espumas de alta especificação e atuadores | –0.9% | Cadeia de suprimentos global, com concentração de demanda na América do Norte | Curto prazo (≤ 2 anos) |

| Ciclicidade do capex das companhias aéreas vinculada aos preços do combustível de aviação | –0.6% | América do Norte como mercado principal, com repercussão global | Curto prazo (≤ 2 anos) |

| Limites de carga do piso da cabine restringindo o redesenho dos assentos | –0.4% | Restrições de projeto de aeronaves globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Prazos de Aprovação

A obtenção de um certificado de tipo suplementar para uma nova família de assentos pode custar entre USD 2 e 5 milhões e levar de 18 a 24 meses, refletindo extensos testes em trenó, ensaios de propagação de chamas e verificações de interferência eletromagnética sob as regras da FAA e do Transport Canada. Os fornecedores menores enfrentam pressão de fluxo de caixa porque o trabalho começa muito antes do reconhecimento de receita, limitando a entrada no mercado e freando a velocidade de inovação. As companhias aéreas também sofrem quando projetos inovadores atrasam seus cronogramas, forçando-as a adotar produtos já certificados que podem não estar alinhados com suas metas de identidade de marca.

Escassez de Espumas de Alta Especificação e Atuadores

Os assentos de leito plano premium e suítes incorporam espumas resistentes ao fogo, atuadores de precisão e unidades de controle personalizadas provenientes de um pool restrito de fornecedores. Os desligamentos durante a pandemia e o aperto nos semicondutores criaram atrasos de 12 a 18 meses para esses componentes, atrasando as entregas e inflacionando os preços em até 25% durante 2024-2025. Embora a capacidade esteja voltando a ficar disponível, novos choques — que vão desde interrupções em produtos químicos especiais até restrições comerciais geopolíticas — poderiam novamente se propagar pela cadeia de suprimentos, restringindo o mercado de assentos para cabine de aeronaves comerciais durante os picos dos ciclos de retrofit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Atualizações de Fuselagem Larga Ganham Altitude

O tamanho do mercado de assentos para cabine de aeronaves comerciais vinculado aos programas de fuselagem estreita representou 62,10% da receita total em 2025. As aeronaves monomotor dominam as redes domésticas nos Estados Unidos e no Canadá, e operadoras como Southwest, JetBlue e WestJet renovam as cabines a cada cinco a sete anos para permanecerem competitivas. As seleções de assentos de fuselagem estreita, portanto, priorizam a manutenibilidade e características de rotatividade rápida, como capas intercambiáveis e encaixes modulares de IFE. Em contrapartida, o segmento de fuselagem larga registra um CAGR mais rápido de 5,78%, porque a retomada das viagens transpacíficas e transatlânticas impulsiona a demanda por suítes de leito plano e reclináveis de classe econômica premium nos B787, A350 e A330-900neo. Os retrofits de fuselagem larga exigem valores de lista de materiais mais elevados, às vezes superiores a USD 15 milhões por aeronave, pois envolvem galerias, lavatórios e áreas sociais.

O crescimento nos jatos regionais é limitado, pois as cláusulas de escopo nos contratos sindicais dos pilotos norte-americanos restringem o número de aeronaves de 76 assentos nas grandes companhias aéreas. No entanto, o E195-E2 da Embraer e o A220 borram a linha entre equipamentos regionais e de linha principal, gerando pedidos incrementais de assentos que incluem comodidades de linha principal, como energia em todos os assentos e fones de ouvido com Bluetooth. As companhias aéreas usam essas aeronaves para dimensionar rotas com baixo fluxo de passageiros, ampliando assim o mercado endereçável para reclináveis de classe econômica plus e slim para voos com duração inferior a três horas.

Por Classe de Assento: A Classe Econômica Premium Desbloqueia Novas Camadas de Margem

As cabines de classe econômica ainda representam 53,65% da participação do mercado de assentos para cabine de aeronaves comerciais, mas as estratégias de monetização dependem cada vez mais da segmentação desse espaço em camadas de classe econômica básica, padrão e com espaço extra para as pernas. As companhias aéreas utilizam trilhos de assentos modulares que permitem adensar ou relaxar a configuração sem reformas estruturais. A classe econômica premium está projetada para se expandir a um CAGR de 7,49%, pois oferece um aumento de rendimento de 50 a 70% em relação à classe econômica para um espaço que é apenas 15 a 20 cm mais profundo, tornando o retorno sobre o capital investido altamente atrativo. As operadoras que historicamente evitavam uma quarta cabine, como a United, que desde então introduziu seu programa Polaris, agora defendem assentos de classe econômica premium ao redor de suas cabines executivas, citando a demanda sustentada entre viajantes corporativos sensíveis a preços.

As suítes de classe executiva estão migrando para conceitos de privacidade com porta, inicialmente limitados à primeira classe. As companhias aéreas acreditam que a qualidade superior do sono e as métricas de espaço pessoal justificam o peso incremental, que pode ser compensado pelo uso de estruturas de compósito de carbono e mesas rebatíveis com núcleo de espuma. A presença da primeira classe está diminuindo à medida que operadoras como Delta e Air Canada reduzem seus produtos legados de primeira classe. No entanto, persiste um nicho seleto em rotas transcontinentais e de longo alcance extremo, onde os preços dos bilhetes permanecem inelásticos.

Por Tipo de Assento: As Suítes Superam os Assentos Fixos Padrão

Os assentos fixos padrão capturaram 64,55% da participação do mercado de assentos para cabine de aeronaves comerciais em 2025, porque dominam as cabines de fuselagem estreita e de jatos regionais orientadas por volume. As prioridades de design se concentram em estruturas leves, capas de troca rápida e pontos de ancoragem econômicos para energia USB-C. Os assentos reclináveis atendem às configurações de primeira classe doméstica em frotas de curto alcance, oferecendo maior espaçamento entre assentos sem a complexidade de engenharia dos mecanismos de leito plano.

Os módulos de suíte e de privacidade total desfrutam do maior CAGR de 8,06%, porque as companhias aéreas concorrentes tratam os assentos executivos com porta como diferenciadores indispensáveis em rotas de longo alcance. O R7 da Recaro, o Elements Suite da Collins e a plataforma Unity da Safran lideram campanhas ativas, cada um integrando carregamento sem fio, iluminação de ambiente personalizável e geometria de escudo para economizar espaço. Os produtos de leito plano sem porta ainda detêm uma participação significativa em aeronaves transcontinentais monomotor, onde as restrições de espaço e de centro de gravidade limitam a viabilidade das suítes.

Por Tipo de Instalação: A Onda de Retrofit Redefine a Economia do Pós-Mercado

As instalações de linefit representaram 65,05% do tamanho do mercado de assentos para cabine de aeronaves comerciais em 2025, porque cada nova aeronave sai da linha de montagem final com uma cabine completa. No entanto, os crônicos atrasos de entrega na Airbus e na Boeing forçam os operadores a utilizar os ativos existentes, tornando a atividade de retrofit o motor de crescimento com um CAGR de 6,61%. Os conjuntos de assentos frequentemente agrupam assentos, unidades de serviço ao passageiro (PSU) e atualizações de iluminação, com integradores turnkey coordenando a documentação de certificação de tipo suplementar (STC) para minimizar o tempo de inatividade. Companhias aéreas como WestJet e Alaska Air citaram publicamente janelas de retorno sobre o investimento de 18 a 24 meses para programas de retrofit com foco premium que aumentam a receita por unidade sem adicionar aeronaves.

Os cronogramas de retrofit estão intimamente vinculados às revisões do tipo C e D, incentivando os fabricantes de assentos a pré-certificar configurações para vários tipos de aeronaves, permitindo que as companhias aéreas reutilizem peças padronizadas em toda a sua frota. Essa abordagem reduz os custos de estoque e simplifica a manutenção, ao mesmo tempo em que permite que as operadoras padronizem sua identidade de marca.

Análise Geográfica

Os Estados Unidos impulsionam a maior parte da demanda do mercado de assentos para cabine de aeronaves comerciais, devido à sua maior rede doméstica do mundo e à corrida de premiumização entre American Airlines, Delta Air Lines e United Airlines. A American Airlines sozinha opera aproximadamente 1.000 aeronaves de linha principal, criando um conjunto de substituição de mais de 200.000 assentos individuais a cada ciclo de oito anos. As regras de certificação da FAA são as mais rígidas do mundo, obrigando os fornecedores a manter laboratórios de teste e escritórios de engenharia no país para acelerar os ciclos de projeto. As operadoras norte-americanas também são as primeiras a adotar sensores de assento inteligente, porque o Wi-Fi a bordo e os sistemas de análise de dados permitem a monetização em tempo real.

O Canadá contribui com uma parcela considerável ancorada pela frota de linha principal e Rouge da Air Canada, pela transição da WestJet em direção ao posicionamento de serviço completo e pela expansão do E195-E2 da Porter. Os requisitos de rotulagem bilíngue do Transport Canada e as diretrizes de inflamabilidade adicionam camadas únicas de certificação, mas os fornecedores aceitam essa complexidade para manter o acesso a mais de 400 aeronaves ativas. A compatibilidade entre fronteiras nos tipos de aeronaves permite que os STCs norte-americanos sejam transferidos com retrabalho mínimo, encurtando assim os prazos de entrega para retrofits canadenses.

O México apresenta volumes menores, mas em crescimento mais rápido. A recuperação de passageiros nos mercados de lazer mexicanos, combinada com o contínuo crescimento das companhias aéreas de ultra baixo custo (ULCC), estimula layouts de cabine densificados que favorecem designs leves e slim. No entanto, a adoção da classe econômica premium está ganhando força nas rotas de longo alcance para a Europa e a América do Sul, sinalizando uma mudança ascendente no mix que se alinha com a tendência regional mais ampla. A convergência regulatória em direção aos padrões da FAA está se acelerando porque muitas operadoras arrendam aeronaves registradas nos Estados Unidos, que devem atender aos limites de conformidade norte-americanos independentemente da base de operação.

Panorama Competitivo

A Collins Aerospace investiu USD 2 milhões para expandir a produção de assentos executivos na Flórida, um exemplo de expansão de capacidade localizada voltada para campanhas de rotatividade rápida em VIP e transporte corporativo. A Safran aproveita portfólios de interiores mais amplos, agrupando galerias, lavatórios e sistemas de oxigênio junto com assentos para capturar escopos de trabalho de cabine completa, o que dilui o campo de concorrentes de commodity única.

Os players de Nível II, como Expliseat, Geven e STELIA Aerospace (Airbus SE), dependem de competências de nicho em compósitos, aeronaves leves ou cabines de jatos regionais. O contrato de 10 anos da Expliseat com a Air France para o TiSeat 2X e o pedido de 75.000 assentos da Recaro para o programa eVTOL da Eve ilustram como a especialização pode gerar volume significativo fora dos linefits tradicionais de companhias aéreas. No entanto, esses entrantes devem superar os obstáculos de escalonamento de capacidade e testes de esforço repetitivo para ingressar nas suítes premium, segmento que define o teto de preços.

Estrategicamente, os titulares se concentram em ecossistemas de manutenção preditiva que vinculam as companhias aéreas a plataformas digitais proprietárias. A Collins integrou-se à Airbus Digital Alliance para integrar dados de sensores de assentos ao Skywise, oferecendo análises de prevenção de AOG que os concorrentes sem infraestrutura em nuvem não conseguem replicar. A aquisição pela Safran das atividades de controle de voo da Collins oferece alavancagem de venda cruzada ao unir soluções de cabine de pilotagem com ofertas de cabine, um pacote particularmente atraente durante as negociações de retrofit de fuselagem larga. A Recaro enfatiza a propriedade intelectual de design ergonômico e as alterações rápidas de acabamento personalizado como diferenciais para as operadoras nacionais boutique que buscam identidades de marca distintivas.

Líderes do Setor de Assentos para Cabine de Aeronaves Comerciais da América do Norte

JAMCO Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Starling Aerospace adquiriu os ativos da Pitch Aircraft Seating, incluindo os assentos de classe econômica PF3000 de 9,6 kg, expandindo assim a presença da Starling em aplicações de fuselagem estreita leve.

- Fevereiro de 2025: A FAA autorizou um novo sistema de cinto de segurança de três pontos com airbag para os modelos Airbus A321neo ACF/XLR, viabilizando layouts de maior densidade sem comprometer a segurança.

- Dezembro de 2024: A LifePort adquiriu a PAC Seating, ampliando o catálogo da LifePort para produtos de cabine especializados em evacuação médica e configurações executivas.

- Setembro de 2024: A LATAM Airlines lançou um programa de USD 360 milhões para retrofitar 24 B787s com suítes R7 da Recaro equipadas com porta para rotas de longo alcance.

Escopo do Relatório do Mercado de Assentos para Cabine de Aeronaves Comerciais da América do Norte

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Assento Fixo Padrão |

| Reclinável |

| Leito Plano |

| Suíte/Privacidade Total |

| Linefit |

| Retrofit |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Por Classe de Assento | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Tipo de Assento | Assento Fixo Padrão |

| Reclinável | |

| Leito Plano | |

| Suíte/Privacidade Total | |

| Por Tipo de Instalação | Linefit |

| Retrofit | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Tipo de Produto - Os assentos integrados nas aeronaves de passageiros, compostos por diferentes combinações de materiais, estão incluídos neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são as classes de viagem aérea oferecidas pelas companhias aéreas que disponibilizam diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto interno bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é utilizado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Ela opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Emissor de Luz Orgânico (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea que opera com ênfase especial na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais incluídos na tarifa. |

| Janelas com Escurecimento Eletrônico (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura