Tamanho e Participação do Mercado de Frutos do Mar Congelados e Enlatados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

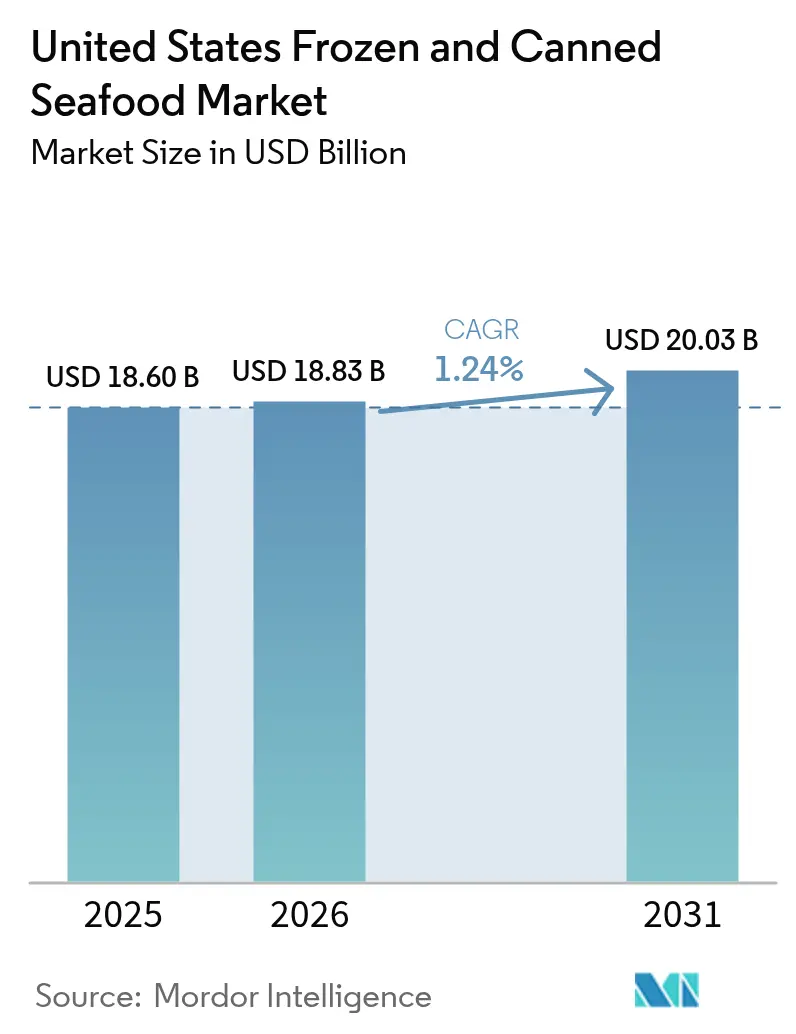

| Tamanho do mercado no ano base (2025) | 18.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar Congelados e Enlatados dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de frutos do mar congelados e enlatados dos Estados Unidos deve crescer de USD 18,60 bilhões em 2025 para USD 18,83 bilhões em 2026 e está previsto para atingir USD 20,03 bilhões até 2031, a um CAGR de 1,24% no período de 2026-2031. O mercado é moldado pelo crescente nível de consciência dos consumidores sobre saúde, regulamentações mais rígidas e avanços nos processos da cadeia de suprimentos, mantendo resiliência apesar do crescimento mais lento em comparação com outras categorias de alimentos. O mercado de frutos do mar congelados mantém a liderança devido à sua capacidade de preservar a textura e o valor nutricional, enquanto os frutos do mar enlatados se beneficiam de sua estabilidade em prateleira e conveniência. Os custos de conformidade estão aumentando devido aos requisitos de rastreabilidade exigidos pela Administração de Alimentos e Medicamentos (FDA) e pela Administração Nacional Oceânica e Atmosférica (NOAA), que favorecem fornecedores de maior porte capazes de investir em sistemas digitais de dados. Embora os frutos do mar de origem vegetal permaneçam um segmento de nicho, estão ganhando investimentos e atenção da mídia, incentivando os processadores tradicionais a ampliar seus portfólios de produtos. A intensidade competitiva do mercado é moderada, com 18 empresas significativas competindo por espaço em prateleira, precificação e visibilidade de marca.

Principais Conclusões do Relatório

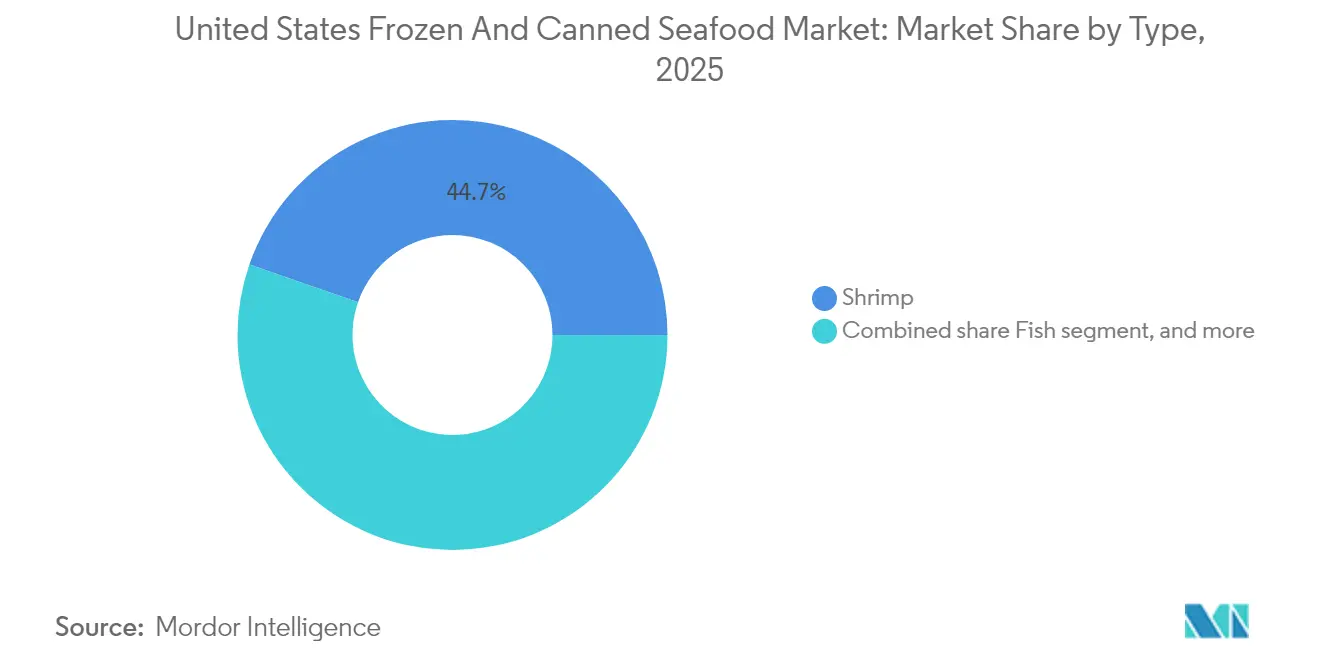

- Por tipo, o camarão liderou com 44,68% de participação na receita em 2025, enquanto o peixe avança a um CAGR de 2,32% até 2031.

- Por forma, o congelado deteve 61,35% de participação no mercado de frutos do mar congelados e enlatados dos Estados Unidos em 2025; o enlatado está se expandindo a um CAGR de 3,18% entre 2026 e 2031.

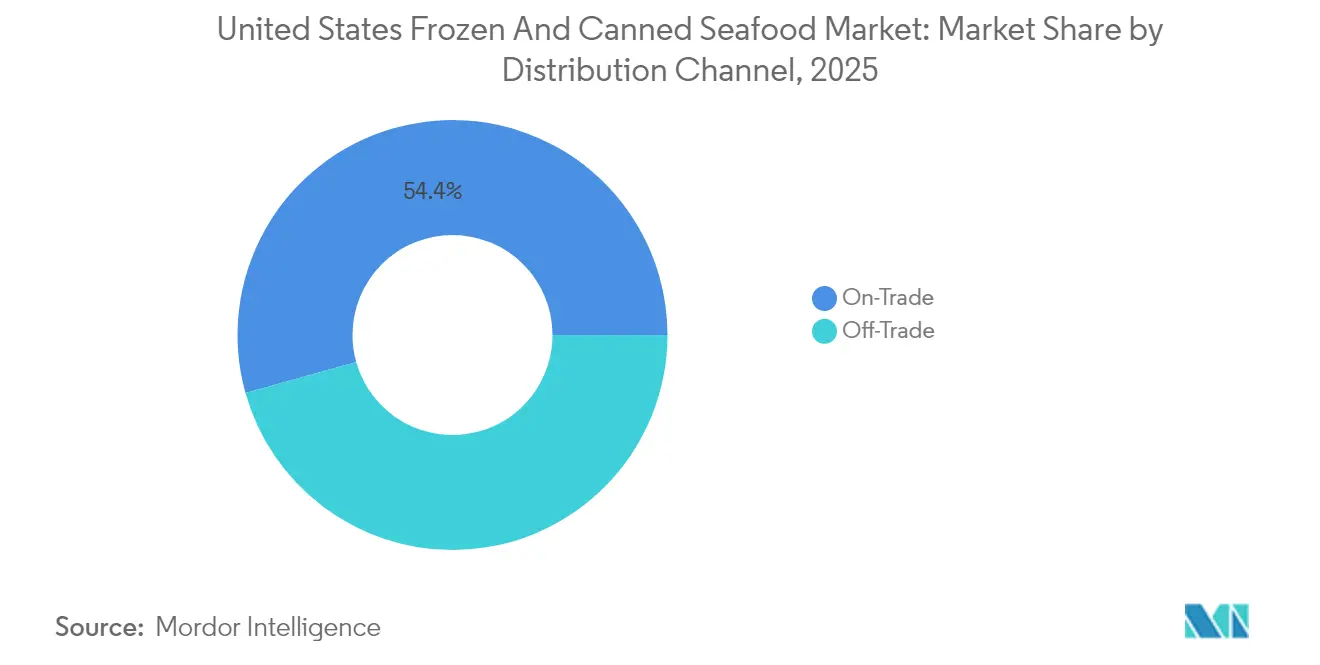

- Por canal de distribuição, o dentro do estabelecimento representou 54,35% de participação em 2025, enquanto o fora do estabelecimento está crescendo a um CAGR de 2,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar Congelados e Enlatados dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Influência das tendências étnicas e de culinária global | +0.3% | Nacional, com concentração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por produtos de frutos do mar convenientes e prontos para consumo | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em congelamento e enlatamento | +0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Crescente demanda por frutos do mar sustentáveis e rastreáveis | +0.3% | Nacional, com maior influência em regiões costeiras | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e benefícios nutricionais dos frutos do mar | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Tendência para ofertas premium e com valor agregado | +0.2% | Nacional, com maior adoção em segmentos demográficos mais abastados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Produtos de Frutos do Mar Convenientes e Prontos para Consumo

A crescente demanda por conveniência no preparo de refeições está influenciando significativamente os padrões de consumo no mercado de frutos do mar dos Estados Unidos. Os estilos de vida modernos, caracterizados por restrições de tempo e domicílios com dupla renda, estão impulsionando os consumidores em direção a opções de frutos do mar prontos para consumo, prontos para aquecer e de porção individual, que oferecem tanto valor nutricional quanto facilidade de uso. Os produtos de frutos do mar congelados e enlatados se alinham bem a essas preferências, proporcionando vida útil prolongada, tempo mínimo de preparo e qualidade consistente — atributos altamente priorizados nas escolhas alimentares contemporâneas. Essa tendência está alinhada ao comportamento mais amplo dos consumidores, uma vez que 82% dos adultos dos Estados Unidos relatam incorporar alimentos ultraprocessados e convenientes em suas dietas. Os principais fatores que influenciam essas escolhas incluem sabor (62%), conveniência (59%), maior prazo de validade (34%) e preço mais baixo (32%) em 2023–24[1]Fonte: Ayana Bio DADOS DE PESQUISA REVELAM QUE DOIS TERÇOS DOS ADULTOS AMERICANOS COMERIAM MAIS E PAGARIAM MAIS POR ALIMENTOS ULTRAPROCESSADOS QUE INCLUÍSSEM INGREDIENTES MAIS NUTRITIVOS,

ayanabio.com. Esses impulsionadores destacam o apelo de produtos de frutos do mar que combinam com sucesso conveniência e uma percepção de frescor e benefícios para a saúde — um equilíbrio cada vez mais alcançado pelos formatos de frutos do mar congelados e enlatados. Os principais players do mercado estão respondendo a essas tendências por meio de lançamentos inovadores de produtos voltados para o consumo rápido e o preparo ágil de refeições. Exemplos notáveis incluem as latas individuais de atum temperado "Snackers" da Bumble Bee Seafoods LLC, voltadas para consumidores que priorizam proteína, e as tigelas de frutos do mar congelados da Scott & Jon's, que oferecem refeições com inspiração de restaurante prontas em minutos. Essas inovações estão ampliando o papel dos frutos do mar, de um ingrediente tradicional para o jantar a uma opção de proteína versátil e cotidiana.

Crescente Consciência sobre Saúde e Benefícios Nutricionais dos Frutos do Mar

A consciência sobre saúde continua a impulsionar o consumo de frutos do mar, apesar do consumo amplamente abaixo do recomendado. De acordo com os dados NHANES 2021-2023 dos Centros de Controle e Prevenção de Doenças (CDC), apenas 24,3% dos adultos atingem os níveis recomendados de ingestão de frutos do mar duas vezes por semana[2]Fonte: Centros de Controle e Prevenção de Doenças, Consumo de Frutos do Mar entre Jovens e Adultos: Estados Unidos, agosto de 2021–agosto de 2023,

cdc.gov. Essa lacuna de consumo evidencia um significativo potencial de expansão do mercado. Os resultados de 2024 da Consulta de Especialistas Conjunta FAO/OMS reafirmam os benefícios líquidos para a saúde do consumo de peixes oceânicos, citando ácidos graxos ômega-3, selênio e proteína de alta qualidade como contribuidores essenciais. As iniciativas de educação do consumidor estão ganhando impulso à medida que os fabricantes incorporam mensagens voltadas para a saúde no posicionamento dos produtos. Por exemplo, o consumo de atum é relatado por 31,9% dos adultos, enquanto 7,8% dos jovens consomem filés de peixe empanado, indicando demanda sustentada por produtos de frutos do mar processados. Além disso, a consciência sobre saúde se entrelaça com tendências demográficas, pois domicílios de renda mais alta (≥350% do Nível Federal de Pobreza) apresentam uma taxa de conformidade de 31,2% com as recomendações de consumo de frutos do mar, em comparação com 15,8% entre os grupos de renda mais baixa. Essa disparidade sugere oportunidades para o posicionamento premium de produtos de frutos do mar voltados para a saúde.

Avanços Tecnológicos em Congelamento e Enlatamento

Os avanços em tecnologia de processamento estão transformando a qualidade dos produtos e as capacidades de prazo de validade. Inovações como o processamento por alta pressão (HPP), a embalagem em atmosfera modificada (MAP) e os sistemas de embalagem inteligente estão se tornando fatores competitivos essenciais. As tecnologias de embalagem inteligente incorporam recursos como indicadores de tempo-temperatura (TTIs), sensores de gás e indicadores colorimétricos, oferecendo monitoramento de qualidade em tempo real para atender às preocupações dos consumidores quanto ao frescor e à segurança. Na cadeia de frio, desenvolvimentos como os sistemas de gelo líquido OptimICE e soluções de embalagem ativa ajudam a prolongar a vida útil dos produtos, preservando o valor nutricional. Além disso, as embalagens biodegradáveis estão ganhando impulso, com filmes à base de algas sendo testados para aplicações em salmão congelado, a fim de atender aos requisitos de sustentabilidade ambiental. Esses avanços tecnológicos permitem que os fabricantes ampliem as redes de distribuição, minimizem o desperdício e alcancem preços premium para produtos de maior qualidade, especialmente nos canais de comércio eletrônico, onde o controle de temperatura e a integridade da embalagem são fundamentais para o sucesso.

Crescente Demanda por Frutos do Mar Sustentáveis e Rastreáveis

O crescente nível de consciência ambiental e as tendências de consumo ético estão influenciando o comportamento de compra no mercado de frutos do mar dos Estados Unidos. Os consumidores estão dando maior ênfase ao impacto ambiental de suas escolhas de frutos do mar, gerando maior demanda por produtos de origem sustentável e rastreável. Até 2025, estima-se que 62% dos consumidores dos Estados Unidos "sempre ou frequentemente" buscarão produtos ambientalmente sustentáveis — um aumento significativo em relação a 27% em 2021[3]Fonte: Round Up Organization, 52 Grandes Estatísticas de Consumidores Ambientalmente Conscientes,

roundup.org. Essa tendência destaca uma transição de uma preocupação ética de nicho para uma expectativa mainstream dos consumidores. As certificações de sustentabilidade, como as fornecidas pelo Conselho de Manejo Marinho (MSC) e pelo Conselho de Manejo da Aquicultura (ASC), emergiram como indicadores críticos de credibilidade e transparência do produto. Consequentemente, as marcas que priorizam o fornecimento certificado, embalagens ecológicas e ferramentas de rastreabilidade digital estão ganhando vantagem competitiva. No segmento de frutos do mar congelados e enlatados, onde a transparência sobre a origem e o fornecimento do produto é essencial, essas iniciativas não apenas fomentam a confiança do consumidor e a diferenciação de marca, mas também se alinham aos padrões de aquisição focados em sustentabilidade de varejistas e fornecedores de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rígidas de conformidade de importação e rastreabilidade dos Estados Unidos | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Sobrepesca e preocupações com sustentabilidade | -0.2% | Global, com impactos na cadeia de suprimentos no mercado dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas de origem vegetal | -0.1% | Nacional, com maior adoção em áreas urbanas | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com BPA e materiais de embalagem | -0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Conformidade de Importação e Rastreabilidade dos Estados Unidos

Os requisitos regulatórios estão se tornando cada vez mais complexos à medida que as melhorias do Programa de Monitoramento de Importação de Frutos do Mar (SIMP) da NOAA, de novembro de 2024, introduzem obrigações de rastreabilidade expandidas para todas as importações de frutos do mar por meio de um sistema baseado em risco de dois níveis. Essas melhorias incluem triagem prévia à entrada, projetos-piloto de compartilhamento de dados entre governos e medidas mais rígidas para prevenir o trabalho forçado, aumentando significativamente as exigências de conformidade para os importadores. Além disso, a Regra Final de Rastreabilidade de Alimentos da FDA, vigente a partir de janeiro de 2026, exige acessibilidade a registros em 24 horas para produtos de frutos do mar congelados e enlatados, necessitando de sistemas avançados de gestão de dados que muitos importadores menores podem não possuir. Espera-se que essas mudanças resultem em atrasos no processamento e maiores custos de documentação, afetando desproporcionalmente os segmentos de mercado sensíveis ao preço. Isso poderá levar a uma mudança nas estratégias de fornecimento, favorecendo fornecedores domésticos ou operações verticalmente integradas. A complexidade do arcabouço regulatório beneficia empresas maiores com infraestrutura de conformidade estabelecida, potencialmente impulsionando a consolidação do mercado à medida que importadores menores enfrentam crescentes desafios administrativos.

Preocupações dos Consumidores com BPA e Materiais de Embalagem

As preocupações com a segurança das embalagens estão gerando desafios de formulação e custo, à medida que os consumidores focam cada vez mais nos riscos de exposição química em produtos de frutos do mar enlatados. A migração de BPA dos revestimentos das latas para os alimentos atraiu escrutínio regulatório e levou a comportamentos de evitação, especialmente entre consumidores conscientes sobre saúde, que compõem um segmento-chave dos compradores de frutos do mar. Em resposta, o setor desenvolveu alternativas isentas de BPA, como revestimentos de tereftalato de polietileno (PET) e revestimentos de origem vegetal. No entanto, essas alternativas frequentemente resultam em maiores custos de produção e podem impactar o prazo de validade dos produtos. Além disso, a educação do consumidor permanece um desafio, uma vez que persistem dúvidas sobre a segurança dos materiais de embalagem alternativos, criando incerteza em torno das estratégias de formulação ideais. Essas preocupações com embalagens são ainda mais complicadas pelas demandas de sustentabilidade, pois os consumidores priorizam tanto a segurança química quanto a responsabilidade ambiental, tornando as decisões de seleção de materiais mais complexas para os fabricantes que buscam atender a múltiplas expectativas dos consumidores simultaneamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Camarão Enfrenta a Inovação no Setor de Peixe

Projeta-se que o camarão detenha uma participação de mercado de 44,68% em 2025, apoiado por cadeias de suprimentos consolidadas, usos culinários versáteis e aceitação consistente dos consumidores em diversos grupos demográficos. Em contrapartida, espera-se que o segmento de peixe cresça a um CAGR de 2,32% até 2031, impulsionado pelo posicionamento premium e pelo marketing voltado para a saúde, que destaca o teor de ômega-3 e os benefícios da proteína magra. Essa disparidade de crescimento indica que a categoria de camarão está amadurecendo, enquanto os produtos de peixe capitalizam oportunidades de expansão por meio de inovação e diferenciação. Os demais segmentos de frutos do mar, incluindo produtos mistos e itens especiais, representam o restante da participação de mercado, com potencial de crescimento moderado limitado pela menor familiaridade dos consumidores e pelos preços mais elevados.

Os produtos de camarão continuam a liderar em volume por meio dos formatos congelados e enlatados consolidados, mas enfrentam pressões de margem devido a flutuações nos preços de commodities e interrupções na cadeia de suprimentos. Essas dinâmicas se alinham às tendências mais amplas dos consumidores que favorecem opções saudáveis e convenientes, posicionando os produtos de peixe para um crescimento sustentado, apesar da atual dominância do camarão na participação de mercado.

Por Forma: A Liderança do Congelado Encontra a Inovação do Enlatado

Projeta-se que os formatos congelados detenham uma participação de mercado de 61,35% em 2025, impulsionados pela capacidade de preservar a textura, oferecer vida útil prolongada e proporcionar flexibilidade nos métodos de preparo. Esses atributos atraem tanto os canais de serviços de alimentação quanto os canais varejistas. Enquanto isso, espera-se que os produtos enlatados cresçam a um CAGR de 3,18% até 2031, apoiados por inovações em conveniência, controle de porções e características de estabilidade em prateleira que eliminam a necessidade de logística de cadeia de frio. A diferença na taxa de crescimento evidencia a revitalização do segmento enlatado por meio de inovação de produtos e estratégias de marketing que abordam preocupações tradicionais sobre qualidade e frescor.

Os avanços na tecnologia de enlatamento, como métodos aprimorados de esterilização e revestimentos de latas melhorados, estão mitigando problemas históricos de qualidade, enquanto preservam a conveniência que impulsiona o crescimento nessa categoria. A dominância do segmento congelado reflete as preferências dos consumidores por frescor percebido e flexibilidade de cozimento, especialmente em categorias de produtos premium, onde textura e aparência justificam preços mais elevados. As atualizações da Lista de Frutos do Mar da FDA de 2024 introduzem requisitos de rastreabilidade aprimorados que afetam ambos os segmentos. No entanto, os produtos enlatados enfrentam desafios adicionais, incluindo escrutínio sobre o teor de BPA e segurança das embalagens, o que pode influenciar o comportamento de compra dos consumidores e aumentar os custos de conformidade regulatória.

Por Canal de Distribuição: A Força do Dentro do Estabelecimento Cede Espaço ao Crescimento do Fora do Estabelecimento

Em 2025, os canais dentro do estabelecimento representam 54,35% da participação de mercado, refletindo a recuperação do setor de serviços de alimentação e as tendências de compras institucionais que favorecem produtos congelados em grandes volumes e formatos enlatados padronizados. Enquanto isso, projeta-se que os canais fora do estabelecimento cresçam a um CAGR de 2,79% até 2031, indicando mudanças significativas no comportamento de compra dos consumidores. Esse crescimento é impulsionado pela expansão do comércio eletrônico, pelos avanços nas estratégias de varejo e pela popularidade sustentada do cozimento doméstico para além da pandemia. Essas dinâmicas de canal evidenciam a evolução mais ampla do setor alimentício em direção a modelos de venda direta ao consumidor e abordagens de distribuição omnicanal.

A penetração do comércio eletrônico desempenha um papel fundamental no crescimento do fora do estabelecimento, com as vendas de frutos do mar online aumentando por meio de plataformas especializadas e serviços tradicionais de entrega de supermercado que abordam desafios históricos nas compras de frutos do mar. Dentro dos canais fora do estabelecimento, os supermercados e hipermercados capitalizam estratégias de marca própria e posicionamento de produtos premium para melhorar as margens, enquanto as lojas de conveniência focam em formatos prontos para consumo que atendem às tendências de consumo rápido. Por outro lado, a resiliência dentro do estabelecimento é apoiada pela preferência dos operadores de serviços de alimentação por produtos padronizados e compras em grandes volumes, que melhoram a eficiência na cozinha. No entanto, as pressões de margem decorrentes do aumento dos custos de mão de obra e das interrupções na cadeia de suprimentos apresentam desafios às estratégias tradicionais baseadas em volume no segmento dentro do estabelecimento.

Análise Geográfica

Os Estados Unidos representam um mercado de frutos do mar maduro e orientado ao mercado doméstico, caracterizado por arcabouços regulatórios e preferências dos consumidores distintos que o diferenciam dos mercados globais. As regiões costeiras dominam os padrões de consumo devido à familiaridade cultural e à proximidade das cadeias de suprimentos, enquanto as regiões do interior estão testemunhando maior aceitação dos formatos de frutos do mar congelados e enlatados, que abordam preocupações sobre frescor e desafios de distribuição. As tendências de consumo regionais refletem a diversidade demográfica, com áreas metropolitanas exibindo maior demanda entre comunidades étnicas e domicílios abastados que enfatizam atributos de saúde e sustentabilidade.

Os investimentos no setor visam abordar os impactos das mudanças climáticas sobre as pescarias domésticas, ao mesmo tempo em que apoiam iniciativas de rastreabilidade alinhadas aos requisitos aprimorados de monitoramento de importações. A concentração geográfica das instalações de processamento em regiões como o Alasca, o Noroeste do Pacífico e a Costa do Golfo contribui para as eficiências da cadeia de suprimentos, mas também expõe o setor a riscos de interrupções regionais causadas por eventos climáticos e mudanças regulatórias.

As variações no consumo de frutos do mar em nível estadual são influenciadas pelas preferências culturais e pela demografia de renda, com estados costeiros e áreas metropolitanas apresentando maior demanda impulsionada pela diversidade étnica e pelos consumidores conscientes sobre saúde. Embora o ambiente regulatório seja padronizado em nível nacional sob a supervisão da FDA e da NOAA, as iniciativas estaduais relacionadas a certificações de sustentabilidade e requisitos de rotulagem adicionam complexidades de conformidade para os fabricantes que operam em múltiplas jurisdições. As dinâmicas geográficas do mercado favorecem cada vez mais empresas com estratégias de fornecimento diversificadas e infraestrutura robusta de cadeia de frio capaz de atender eficazmente tanto os mercados costeiros quanto os do interior.

Cenário Competitivo

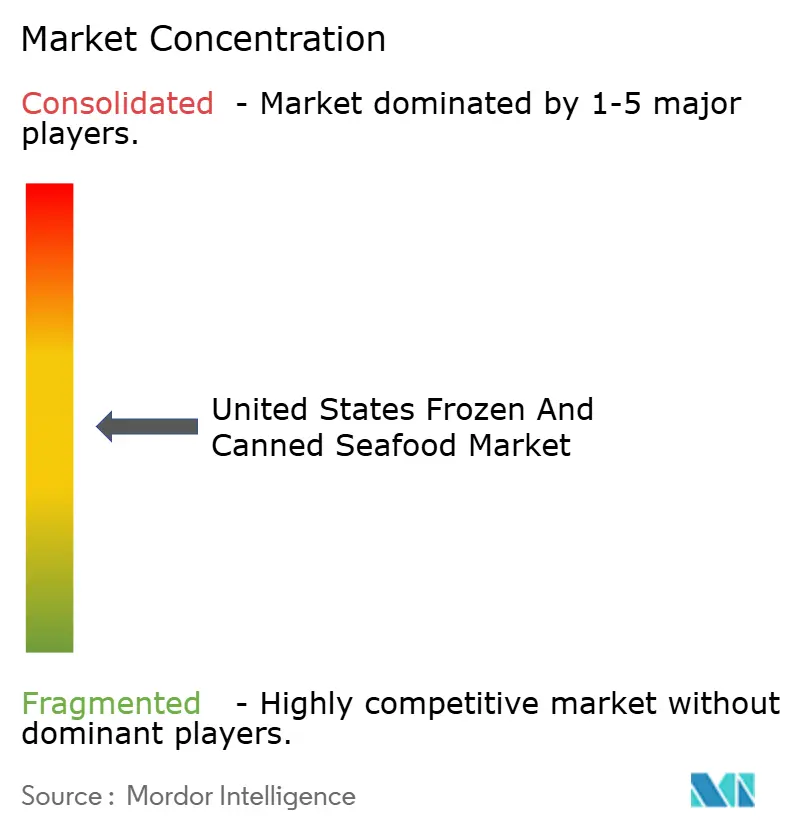

A fragmentação do mercado, com uma pontuação de concentração de 5, apresenta oportunidades de diferenciação por meio de inovação tecnológica, práticas de fornecimento sustentável e capacidades de conformidade regulatória, que jogadores menores frequentemente têm dificuldade em igualar. As tendências estratégicas destacam a integração vertical, com grandes empresas como Thai Union Group e Trident Seafoods gerenciando elementos da cadeia de suprimentos desde o processamento até a distribuição. Enquanto isso, outros players focam na construção de marcas e no posicionamento premium para capitalizar oportunidades de expansão de margem.

A adoção de tecnologia está avançando em áreas como sistemas de rastreabilidade, embalagens inteligentes e capacidades de comércio eletrônico, atendendo aos requisitos regulatórios enquanto melhora o engajamento do consumidor e a eficiência operacional. Oportunidades de espaço inexplorado estão surgindo em alternativas de origem vegetal, formatos de conveniência premium e produtos com certificação de sustentabilidade, onde a demanda dos consumidores supera as capacidades atuais de oferta.

Os disruptores emergentes estão utilizando modelos de venda direta ao consumidor e serviços de assinatura para contornar os canais de distribuição tradicionais. Em resposta, os players consolidados estão buscando estratégias de aquisição e parcerias para obter novas capacidades sem incorrer nos custos do desenvolvimento interno. Além disso, os requisitos de certificação MSC e ASC estão se tornando cada vez mais necessidades competitivas padrão, em vez de diferenciais. Os líderes do setor estão alcançando taxas de certificação quase universais, estabelecendo expectativas de mercado para a conformidade com a sustentabilidade.

Líderes do Setor de Frutos do Mar Congelados e Enlatados dos Estados Unidos

High Liner Foods Inc.

Mowi ASA

Sysco Corporation

Thai Union Group PCL

Trident Seafood Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bumble Bee Seafoods LLC lançou uma versão moderna do atum tradicional com suas novas latas de atum temperado de porção individual "Snackers" de 85 gramas. Estas estão disponíveis em sabores ousados como Pimenta-Limão e Pimenta Thai, além de uma opção de Atum Light em Pedaços sem tempero. Projetadas para conveniência, podem ser consumidas diretamente da lata ou acompanhadas de biscoitos, vegetais, saladas ou sanduíches.

- Junho de 2025: A Scott & Jon's, uma marca de refeições de frutos do mar congelados, lançou três novas tigelas congeladas de porção individual: Salmão com Manteiga de Limão e Endro, Taco de Peixe Baja e Camarão Alfredo ao Estilo Cajun. Esses produtos têm como objetivo oferecer sabores com "inspiração de restaurante" em um formato conveniente de refeição congelada. A empresa destaca seu alto teor de proteína, variedade (incluindo a introdução de peixe branco no Taco de Peixe Baja) e tempo de preparo rápido. Essas tigelas estão disponíveis em todo o país em grandes varejistas como Target e Publix.

- Março de 2025: A Birds Eye, com operações nos mercados do Reino Unido e da Irlanda, lançou uma nova linha de peixe congelado chamada "Captain's Discoveries". Esta linha inclui quatro novos produtos: um Filé de Peixe com Crosta de Tortilha de inspiração mexicana com limão e pimenta, um Filé de Peixe com Crosta de Focaccia ao estilo mediterrâneo com tomates secos e tomilho, e dois pratos de peixe assado, um de inspiração mexicana e outro de inspiração indiana. Além disso, dois SKUs de filé de peixe levemente empanados já existentes foram reposicionados e incorporados à nova linha. A coleção foi elaborada para introduzir maior variedade e influências de sabores globais na categoria de peixe congelado, mantendo o preparo simples para cozinheiros domésticos.

Escopo do Relatório do Mercado de Frutos do Mar Congelados e Enlatados dos Estados Unidos

Peixe e Camarão são cobertos como segmentos por Tipo. Fora do Estabelecimento e Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Peixe |

| Camarão |

| Outros Frutos do Mar |

| Congelado |

| Enlatado |

| Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros | |

| Dentro do Estabelecimento |

| Tipo | Peixe | |

| Camarão | ||

| Outros Frutos do Mar | ||

| Forma | Congelado | |

| Enlatado | ||

| Canal de Distribuição | Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Dentro do Estabelecimento | ||

Definição de mercado

- Frutos do Mar Congelados / Enlatados - Frutos do mar congelados são produtos cuja temperatura média é reduzida a -18 °C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18 °C ou inferior para conservar seu prazo de validade.

- Frutos do Mar Processados - Frutos do mar processados são aqueles que foram curados, salgados, marinados, desidratados, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, especialmente peixes e crustáceos marinhos.

- Camarão - Os camarões são crustáceos natatórios. Possuem músculos longos e esguios em seus abdômens e longas antenas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' indica que o rendimento da carcaça é o mais alto possível e a avaliação numérica está relacionada ao marmoreio da carne, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença da Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas taxas de mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos viveiros de engorda. |

| Peste Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum, encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É carne salgada ou defumada proveniente das costas ou dos flancos de um porco. |

| Black Angus | É carne bovina derivada de uma raça de vacas com pelagem preta e sem chifres. |

| Bologna | É uma linguiça italiana defumada feita de carne, tipicamente grande e produzida com porco, boi ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de porco, boi ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito Bovino | É um corte de carne da parte frontal ou inferior do tórax de boi ou vitela. O peito bovino é um dos nove cortes primários do boi. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e destinado especificamente à produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo limpo de um animal destinado ao abate, do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Peito de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de boi que faz parte do corte primário chuck, uma grande seção de carne da área do ombro de uma vaca. |

| Carne em Conserva | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa | Refere-se à perna do frango sem a coxa superior. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) |

| Ovelha Adulta | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Flank Steak | É um corte de bife retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado bovino. |

| Salsichas Tipo Frankfurt | Também conhecidas como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É carne bovina derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca (Jerky) | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado de boi ou porco. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma linguiça italiana grande ou embutido de frios feito de carne de porco finamente picada ou moída e curada ao calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Corte) | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte da costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões recém-nascidos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado com micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e moldada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, podendo ser fresca, defumada ou em conserva, e que geralmente é embutida em uma tripa. |

| Vieira | É um molusco comestível com concha estriada dividida em duas partes. |

| Seitan | É um substituto da carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (POS) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um atendimento totalmente sem contato e sem fricção. |

| Sirloin | É um corte de carne bovina retirado das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Contrafilé | Refere-se a um corte de carne bovina que consiste no músculo do contrafilé inteiro de uma vaca. |

| Camarão-Tigre | Refere-se a uma variedade de camarão grande proveniente dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizada por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.