Tamanho e Participação do Mercado de Software de Gestão de Energia com IA da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

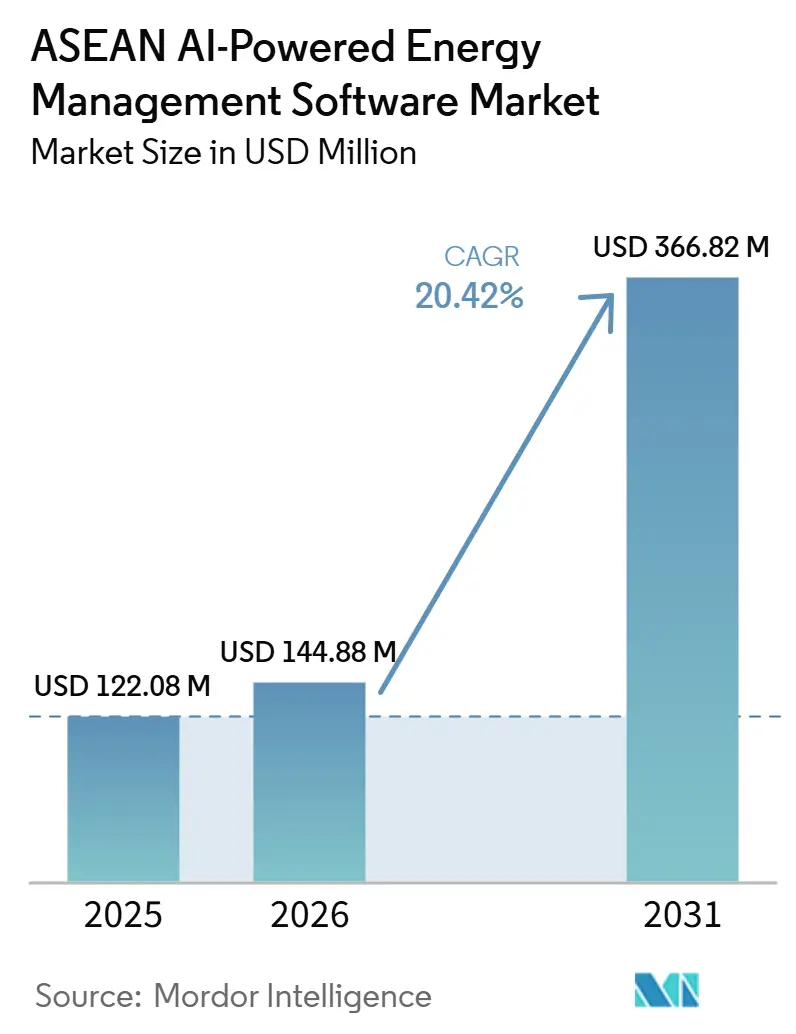

| Tamanho do mercado no ano base (2025) | 122.08 Milhões de dólares |

| Tamanho do Mercado (2026) | 144.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 366.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA da ASEAN por Mordor Intelligence

Espera-se que o tamanho do Mercado de Software de Gestão de Energia com IA da ASEAN cresça de 122,08 milhões USD em 2025 para 144,88 milhões USD em 2026, com previsão de atingir 366,82 milhões USD até 2031, a um CAGR de 20,42% no período de 2026 a 2031. A demanda por eletricidade está crescendo mais rapidamente do que muitos sistemas existentes foram projetados para suportar, impulsionando o software de controle de energia para os orçamentos operacionais essenciais, em vez de ser considerado um gasto opcional de eficiência. A rápida expansão de centros de dados está adicionando outra camada de pressão, pois os operadores precisam de maior controle sobre cargas de resfriamento, qualidade de energia e consumo de energia no nível do local. A política regional também está dando aos compradores maior confiança para avançar, uma vez que as metas de redução de intensidade energética e os programas nacionais de eficiência estão se tornando cada vez mais difíceis de ignorar. Ao mesmo tempo, a adoção de software ainda depende de quão bem os fornecedores conseguem trabalhar com sistemas mais antigos de controle de edifícios e redes elétricas, o que mantém a capacidade de implementação tão importante quanto a qualidade das análises. O Mercado de Software de Gestão de Energia com IA da ASEAN está, portanto, crescendo com base na pressão dos custos de energia, no estresse da rede elétrica, em necessidades de conformidade mais rigorosas e em estratégias de fornecedores focadas em suporte à integração e retorno mensurável.

Principais Conclusões do Relatório

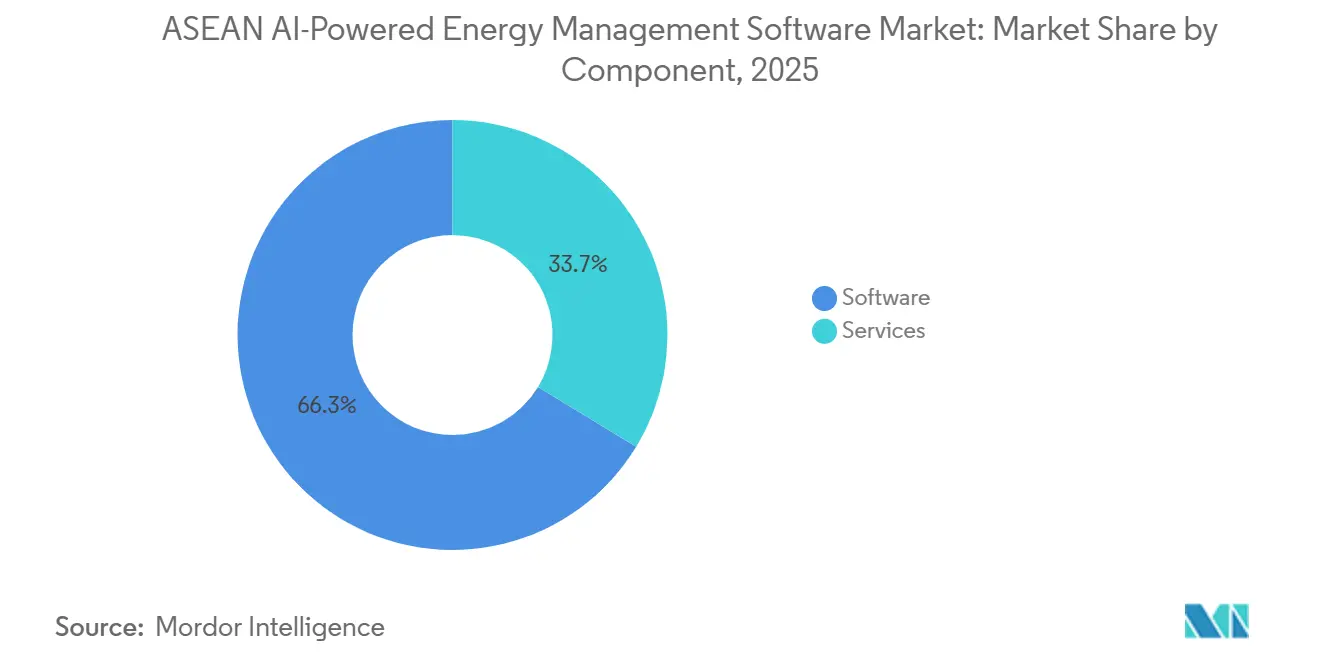

- Por componente, o software representou 66,31% do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, enquanto os serviços devem se expandir a um CAGR de 23,81% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem detinham 61,45% do Mercado de Software de Gestão de Energia com Inteligência Artificial da ASEAN (EMS) em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 23,48% até 2031.

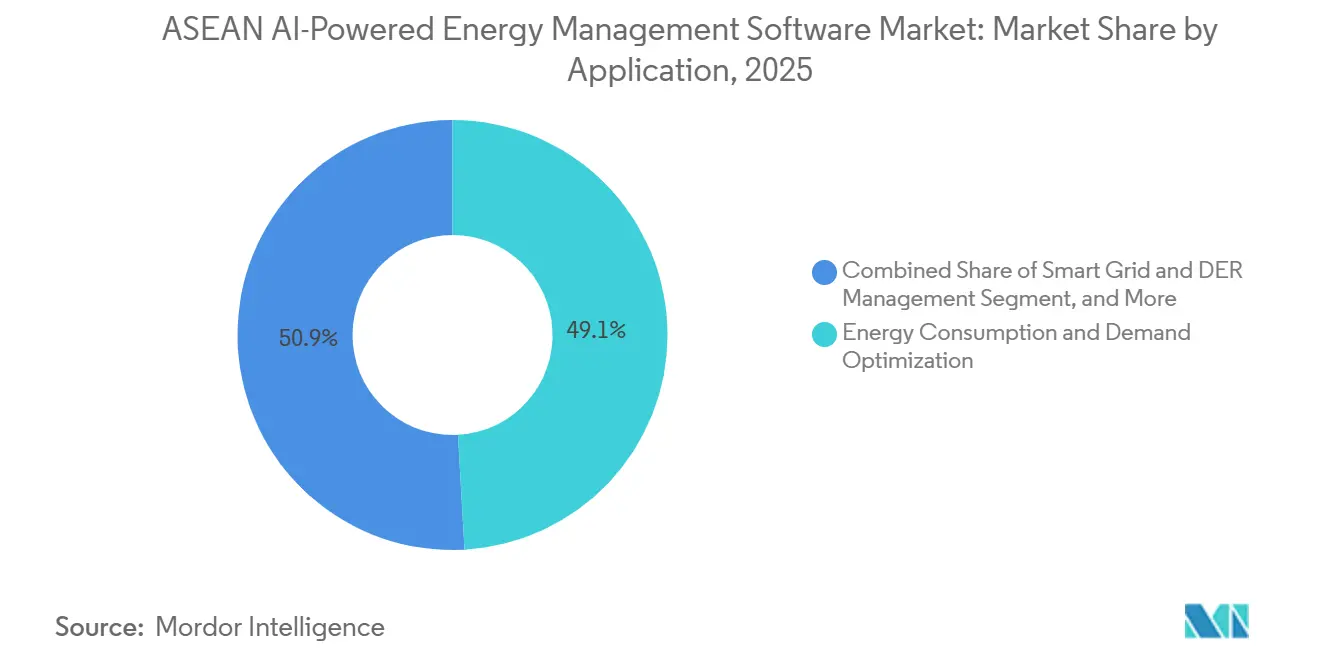

- Por aplicação, a otimização do consumo e da demanda de energia representou 49,12% do Mercado de EMS com Inteligência Artificial da ASEAN em 2025, enquanto a previsão e integração de energias renováveis devem avançar a um CAGR de 22,67% até 2031.

- Por usuário final, os edifícios comerciais representaram 56,47% do Mercado de Software de Gestão de Energia com Inteligência Artificial da ASEAN em 2025, enquanto as concessionárias de energia devem se expandir a um CAGR de 23,05% até 2031.

- Por geografia, a Indonésia detinha 31,29% da participação do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, enquanto o Vietnã deve se expandir a um CAGR de 22,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA da ASEAN

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Energia e Volatilidade da Carga de Pico | +3.5% | Global, mais elevado em Singapura, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Retrofits Acelerados de Edifícios Inteligentes em Clusters Urbanos da ASEAN | +3.0% | Singapura, Indonésia, Malásia, Tailândia, Vietnã | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Eficiência Energética e Digitalização | +2.8% | Malásia, Tailândia, Vietnã, Indonésia | Médio prazo (2 a 4 anos) |

| Otimização de Carga Habilitada por Inteligência Artificial em Portfólios Multissite | +2.5% | Singapura, Malásia, Indonésia | Médio prazo (2 a 4 anos) |

| Crescimento de Recursos de Energia Distribuída e Integração de Baterias | +2.0% | Filipinas, Vietnã, Indonésia, Tailândia | Longo prazo (≥ 4 anos) |

| Demanda por Relatórios Contínuos de Conformidade e Rastreabilidade ESG | +1.8% | Singapura, Malásia, Indonésia, Vietnã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Energia e Volatilidade da Carga de Pico

A volatilidade dos preços de energia colocou o software de gestão de energia na vanguarda do controle de custos diário em todo o Mercado de Software de Gestão de Energia com IA da ASEAN. A Agência Internacional de Energia afirmou que a demanda por eletricidade no Sudeste Asiático deve crescer 4% ao ano até 2035, o que mantém a pressão sobre as concessionárias e grandes consumidores para gerenciar a carga com maior precisão. Quando a demanda cresce tão rapidamente, os compradores prestam mais atenção à exposição tarifária, às cobranças de demanda de pico e ao agendamento sub-horário do que faziam há alguns anos. Isso muda o comportamento de aquisição porque agora se espera que o software reduza a volatilidade do faturamento, e não apenas diminua o consumo anual. O APAEC 2026-2030 também estabeleceu uma meta para reduzir a intensidade energética da ASEAN em 40% até 2030 em relação aos níveis de 2005, o que acrescenta peso político a controles de energia mais rigorosos. No Mercado de Software de Gestão de Energia com Inteligência Artificial da ASEAN, os fornecedores com ferramentas robustas de gestão de carga e relatórios estão, portanto, encontrando um caminho mais direto para a aprovação orçamentária.

Retrofits Acelerados de Edifícios Inteligentes em Clusters Urbanos da ASEAN

A atividade de retrofit em propriedades comerciais continua sendo um dos canais de demanda mais claros para o Mercado de Software de Gestão de Energia com IA da ASEAN. A Siemens lançou o Building X para a ASEAN em março de 2025 e utilizou o True Digital Park em Bangkok como um dos primeiros locais de referência para otimização de edifícios baseada em nuvem. A Siemens afirmou que a implantação permitiu monitoramento em tempo real e otimização orientada por IA de parâmetros de temperatura, umidade e energia, com um retorno típico sobre o investimento de menos de 1 ano para os edifícios participantes. Isso é relevante porque muitos proprietários de imóveis desejam atualizações graduais que melhorem o desempenho sem forçar a substituição completa dos controles locais mais antigos. O Centro de Energia da ASEAN afirmou que os modelos de ESCO podem agrupar auditorias, financiamento, instalação e medição, reduzindo assim o ônus para os proprietários que não possuem capacidade interna de implementação. Essa combinação de demanda por retrofit e suporte à entrega mantém os edifícios existentes no centro da adoção de software no curto prazo.

Incentivos Governamentais para Eficiência Energética e Digitalização

A regulamentação está se tornando um motor de demanda mais estável em todo o Mercado de Software de Gestão de Energia com IA da ASEAN. O Centro de Energia da ASEAN relatou que a Lei de Eficiência e Conservação de Energia da Malásia e o Plano de Eficiência Energética 2024 da Tailândia fortaleceram o argumento em favor de sistemas de gestão de energia e ferramentas digitais em grandes instalações. A mesma fonte observou que a Tailândia combina padrões obrigatórios com o suporte do Fundo ENCON e incentivos fiscais do Conselho de Investimento para soluções de eficiência baseadas em IoT, big data e IA. No Vietnã, a Assembleia Nacional analisou revisões da lei sobre uso econômico e eficiente de energia em junho de 2026 e solicitou uma transformação digital mais robusta na auditoria e monitoramento de energia. O APAEC 2026-2030 vincula esses esforços nacionais a uma direção regional comum por meio de sua meta de intensidade energética. Esse conjunto de políticas oferece aos fornecedores uma base de demanda mais confiável do que as mensagens voluntárias de eficiência por si só.

Otimização de Carga Habilitada por Inteligência Artificial em Portfólios Multissite

Grandes organizações estão indo além dos projetos-piloto em um único local, e isso está mudando o comportamento de compra em todo o Mercado de Software de Gestão de Energia com IA da ASEAN. A Siemens reforçou essa mudança em junho de 2026, assinando Memorandos de Entendimento na Indonésia com a PT Accenture Indonesia, a PT PLN Enjiniring e a Telkomsel durante o Tech Summit 2026. A Johnson Controls demonstrou a mesma direção em Jacarta, onde o OpenBlue e o Metasys no Thamrin Nine proporcionaram até 30% de economia de energia e reduziram os custos de resfriamento e iluminação em 20%. Esses exemplos são relevantes porque os proprietários de portfólios desejam uma plataforma única que possa aprender em múltiplos locais e suportar fluxos de trabalho repetíveis. Eles também favorecem fornecedores que possam combinar análises, integração de controles e suporte de campo em um único relacionamento comercial. Como resultado, o Mercado de Software de Gestão de Energia com IA da ASEAN está recompensando os fornecedores que conseguem escalar o desempenho do software e a entrega local simultaneamente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com BMS e SCADA Legados | -3.2% | Indonésia, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Especialistas em Dados de Energia e Inteligência Artificial | -2.5% | Vietnã, Filipinas, Indonésia | Médio prazo (2 a 4 anos) |

| Preocupações com Soberania de Dados e Cibersegurança para Implantação em Nuvem | -1.8% | Indonésia, Vietnã, Malásia | Médio prazo (2 a 4 anos) |

| Digitalização Desigual em Ativos Comerciais e Industriais da ASEAN | -1.2% | Filipinas, cidades de segundo nível do Vietnã, Restante da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com BMS e SCADA Legados

A integração com sistemas mais antigos de controle de edifícios e redes elétricas continua sendo a barreira mais imediata no Mercado de Software de Gestão de Energia com IA da ASEAN. Muitos ativos de retrofit ainda operam com sistemas separados para HVAC, iluminação, medição e controles de planta, e esses sistemas não foram projetados para trocar dados de forma eficiente. Esse fluxo de dados deficiente reduz a qualidade das recomendações de IA e prolonga o tempo de teste, comissionamento e resolução de problemas. O Centro de Energia da ASEAN afirmou que os retrofits liderados por ESCOs podem combinar auditorias, financiamento, instalação e verificação, mas os ativos mais antigos ainda exigem um projeto cuidadoso no nível do local antes que o software possa funcionar de forma consistente. Os compradores, portanto, buscam retorno rápido sobre o investimento, interoperabilidade comprovada e suporte claro à implementação antes de expandir além dos locais iniciais. Isso retarda a adoção principalmente em propriedades comerciais de médio porte, onde o consumo de energia é significativo, mas os orçamentos técnicos permanecem limitados.

Disponibilidade Limitada de Especialistas em Dados de Energia e Inteligência Artificial

A escassez de profissionais que compreendem tanto os sistemas de energia quanto a IA também está desacelerando a entrega no Mercado de Software de Gestão de Energia com IA da ASEAN. O Conselho de Desenvolvimento Econômico de Singapura afirmou que o Sudeste Asiático ainda enfrenta escassez de funções de IA de nível médio e sênior, especialmente para iniciativas complexas que exigem forte julgamento técnico.[1]Conselho de Desenvolvimento Econômico de Singapura, "Desbloqueando o Potencial de IA do Sudeste Asiático, Oportunidades de Crescimento e Inovação," Conselho de Desenvolvimento Econômico de Singapura, edb.gov.sg O mesmo relatório afirmou que a infraestrutura fragmentada e os sistemas legados tornam a implantação escalável de IA mais difícil, ressaltando a importância de equipes experientes. Quando os clientes carecem de expertise interna, as implantações dependem mais fortemente das equipes de serviço dos fornecedores e exigem treinamento mais longo dos operadores. Isso aumenta os custos de entrega dos fornecedores e atrasa o momento em que os clientes podem observar economias mensuráveis. Os fornecedores que oferecem software com suporte gerenciado estão, portanto, em melhor posição para converter o interesse em uso contínuo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Implantação, os Serviços Impulsionam a Expansão

O software representou 66,31% do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, tornando-se o foco principal para clientes que buscam visibilidade em múltiplos locais. Os compradores geralmente começavam com análises, painéis e relatórios porque essas ferramentas criavam uma camada de dados utilizável antes do início de trabalhos de automação mais aprofundados. Essa ordem era importante porque a primeira escolha de plataforma frequentemente moldava decisões posteriores de integração, fluxo de trabalho e renovação. No Mercado de Software de Gestão de Energia com IA da ASEAN, o software também se beneficiou de modelos de entrega em nuvem que permitiam aos fornecedores atualizar funcionalidades sem reconstruir a infraestrutura local. O segmento liderou em 2025 porque entregou valor operacional direto e também atuou como porta de entrada para programas digitais de energia mais amplos.

Os serviços devem se expandir a um CAGR de 23,81% até 2031, o ritmo mais rápido dentro desta segmentação. Esse crescimento reflete o suporte significativo que muitos clientes ainda precisam para integração, comissionamento, treinamento e gestão de mudanças. O Centro de Energia da ASEAN afirmou que os provedores de ESCO na ASEAN podem combinar auditorias, financiamento, instalação e medição e verificação, reduzindo assim o ônus de execução para os proprietários de edifícios.[2]Centro de Energia da ASEAN, "Habilitando o Mercado de Empresas de Serviços de Energia (ESCO) para a Transição de Edifícios de Baixo Carbono da ASEAN," Centro de Energia da ASEAN, aseanenergy.org Essa camada de serviços é importante porque as ferramentas de IA só funcionam bem quando medidores, controles e cronogramas operacionais estão conectados de forma confiável. Os serviços estão, portanto, destinados a crescer mais rapidamente do que o software, mesmo que o software permaneça o maior conjunto de receitas ao longo do período de previsão.

Por Modo de Implantação: A Nuvem Lidera, o Híbrido Remodela a Arquitetura

As soluções baseadas em nuvem detinham 61,45% da participação do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, o que demonstrou que a escalabilidade e os menores custos iniciais de infraestrutura continuaram sendo as principais prioridades de compra. A implantação em nuvem permite que as organizações ativem monitoramento, relatórios e atualizações de software em portfólios dispersos sem construir ambientes de servidor local separados em cada local. A Siemens deu à região um exemplo visível ao lançar o Building X para a ASEAN em março de 2025. Esse lançamento foi relevante porque os operadores comerciais desejavam uma implantação mais rápida, menor manutenção e caminhos mais claros para a otimização remota. A nuvem, portanto, permaneceu a escolha padrão para novos portfólios de edifícios com múltiplos locais em 2025.

A implantação híbrida deve crescer a um CAGR de 23,48% até 2031, a taxa mais rápida neste agrupamento. As concessionárias e os operadores industriais frequentemente mantêm funções de controle sensíveis ao tempo no local, enquanto transferem análises e relatórios mais amplos para ambientes de nuvem. Essa estrutura é adequada para instalações que precisam equilibrar tempo de atividade, regras de aprovação interna e risco operacional. Também oferece aos fornecedores uma rota prática para mercados onde as expectativas de tratamento de dados permanecem rigorosas ou indefinidas. À medida que o Mercado de Software de Gestão de Energia com IA da ASEAN amadurece, o design híbrido tende a ganhar mais espaço em casos de uso industriais e voltados para a rede elétrica.

Por Aplicação: A Otimização da Demanda Lidera Enquanto a Integração de Renováveis Acelera

A otimização do consumo e da demanda de energia representou 49,12% da participação do tamanho do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, tornando-se o primeiro caso de uso adotado pela maioria dos clientes. O motivo era simples: os compradores podiam ver valor direto quando a demanda de pico, os cronogramas de equipamentos e o desperdício de energia eram melhor gerenciados. Essa aplicação também criou os dados de referência que posteriormente apoiaram a manutenção preditiva, o controle de recursos de energia distribuída e os fluxos de trabalho de conformidade. No Mercado de Software de Gestão de Energia com IA da ASEAN, a otimização da demanda permaneceu o ponto de entrada mais fácil para portfólios comerciais, fábricas e locais com alta densidade de energia. Sua liderança em 2025 refletiu tanto as economias imediatas quanto a ampla relevância entre os usuários finais.

A previsão e integração de energias renováveis deve avançar a um CAGR de 22,67% até 2031, a taxa mais rápida entre as aplicações. A Agência Internacional de Energia afirmou que a iniciativa da Rede Elétrica da ASEAN requer 27 bilhões USD em investimentos de interconexão transfronteiriça até 2040, ressaltando a escala da modernização da rede ainda em andamento. À medida que mais geração variável e recursos distribuídos entram nos sistemas locais, as concessionárias e os grandes operadores precisam de ferramentas mais robustas de previsão e balanceamento. Isso cria espaço para software de IA que pode melhorar o planejamento antes que a implantação de armazenamento e o reforço da rede se atualizem completamente. O resultado é um caminho de crescimento mais rápido para aplicações de integração de energias renováveis dentro do Mercado de Software de Gestão de Energia com IA da ASEAN.

Por Usuário Final: Edifícios Comerciais Dominam, Concessionárias Lideram o Crescimento

Os edifícios comerciais representaram 56,47% da demanda de usuários finais em 2025, mantendo-os no centro do Mercado de Software de Gestão de Energia com IA da ASEAN. Torres de escritórios, hotéis, centros comerciais e propriedades de uso misto oferecem casos claros de economia porque os níveis de ocupação e as cargas de resfriamento mudam ao longo do dia. Os fornecedores também favorecem esse segmento porque um projeto bem-sucedido pode frequentemente ser replicado em um portfólio de propriedades maior. A Johnson Controls demonstrou isso em Jacarta, onde o OpenBlue e o Metasys no Thamrin Nine proporcionaram até 30% de economia de energia e reduziram os custos de resfriamento e iluminação em 20%. Esse tipo de projeto de referência apoia a adoção contínua entre proprietários que desejam comprovação antes de expandir local por local.

As concessionárias de energia devem se expandir a um CAGR de 23,05% até 2031, tornando-as o grupo de usuários finais de crescimento mais rápido. A Agência Internacional de Energia afirmou que a demanda por eletricidade no Sudeste Asiático deve crescer 4% ao ano até 2035, ressaltando a necessidade de ferramentas mais robustas de previsão, suporte ao despacho e balanceamento do sistema. O APAEC 2026-2030 também formalizou uma meta regional para reduzir a intensidade energética em 40% até 2030, o que aumenta a pressão sobre os sistemas de energia para gerenciar oferta e demanda de forma mais inteligente. Os contratos com concessionárias são frequentemente maiores e mais longos do que os acordos de software no nível de edifícios, portanto, mesmo uma base instalada menor pode gerar um forte crescimento de receita. É por isso que as concessionárias estão destinadas a gerar a expansão incremental mais rápida dentro do Mercado de Software de Gestão de Energia com IA da ASEAN.

Análise Geográfica

A Indonésia detinha 31,29% do Mercado de Software de Gestão de Energia com IA da ASEAN em 2025, a maior participação de país na região. Sua liderança veio de uma grande base de propriedades comerciais, crescentes necessidades de gestão digital de energia e crescente atenção de fornecedores globais. A Siemens tratou a Indonésia como um mercado de execução central em junho de 2026, quando assinou Memorandos de Entendimento com a PT Accenture Indonesia, a PT PLN Enjiniring e a Telkomsel durante o Tech Summit 2026.[3]Siemens, "Siemens Tech Summit 2026 Acelera a Transformação Digital e Verde da Indonésia," Siemens, news.siemens.com A Johnson Controls também utilizou o Thamrin Nine em Jacarta como local de referência, onde o controle orientado por IA proporcionou até 30% de economia de energia e reduziu os custos de resfriamento e iluminação em 20%. Esses movimentos mostram que os principais fornecedores agora veem a Indonésia como um mercado em escala para programas de edifícios comerciais e de energia digital mais amplos.

O Vietnã deve se expandir a um CAGR de 22,14% até 2031, a taxa mais rápida entre os países da ASEAN, e está assumindo um papel maior no Mercado de Software de Gestão de Energia com IA da ASEAN. A revisão legislativa do país em junho de 2026 solicitou uma transformação digital mais robusta na auditoria e monitoramento de energia, o que apoia um caminho de adoção mais formal para ferramentas de software. O crescimento das zonas industriais também está expandindo a base de clientes, pois mais fábricas precisam de monitoramento estruturado e controle de carga à medida que o consumo de energia aumenta. As Filipinas permanecem importantes para a próxima onda de gestão de energias renováveis e recursos distribuídos, mesmo que sua base instalada seja menor do que a da Indonésia. Juntos, o Vietnã e as Filipinas formam um forte corredor de crescimento para aplicações de previsão, balanceamento de carga e conformidade digital.

Singapura continua sendo o centro de validação tecnológica da região, e a Johnson Controls afirmou que os centros de dados lá consomem 7% da eletricidade nacional e poderiam atingir 12% até 2030, o que fortalece o argumento em favor de ferramentas avançadas de otimização. A Malásia oferece um ambiente favorável para o Mercado de Software de Gestão de Energia com IA da ASEAN, enquanto a Tailândia continua a apoiar a adoção de eficiência digital por meio do Plano de Eficiência Energética 2024, do suporte do Fundo ENCON e dos incentivos fiscais do Conselho de Investimento. A Tailândia também obteve um caso de referência comercial inicial quando a Siemens lançou o Building X no True Digital Park em Bangkok em março de 2025. O restante da ASEAN ainda está em estágios iniciais de adoção, mas a coordenação regional sob o APAEC 2026-2030 ainda cria uma direção comum para a demanda futura de software.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA da ASEAN permanece moderadamente concentrado, com vários incumbentes globais se beneficiando de sistemas de controle instalados, alcance de serviços e longos relacionamentos empresariais. Schneider Electric, Siemens, Honeywell e Johnson Controls entraram em muitas contas por meio de automação predial, controles e pilhas de gestão de energia já incorporadas nos locais dos clientes. Isso lhes deu uma vantagem prática porque a seleção de software frequentemente seguia o fornecedor que já entendia o ambiente do edifício ou da planta. Ao mesmo tempo, especialistas locais e regionais competiram oferecendo camadas de integração mais leves, serviços gerenciados e personalização mais rápida para as condições operacionais da ASEAN. O principal embate, portanto, centrou-se em interoperabilidade, velocidade de execução e comprovação de economias, em vez de apenas recursos analíticos.

A Siemens utilizou 2 movimentos para fortalecer sua posição: lançando o Building X para a ASEAN em março de 2025, seguido pela assinatura de Memorandos de Entendimento multipartidários na Indonésia em junho de 2026 para aprofundar a execução de energia digital. A Johnson Controls seguiu um caminho semelhante ao expandir seu Centro de Inovação de Singapura com um compromisso de 60 milhões USD por cinco anos e ao transformar o Thamrin Nine em um local de referência ativo da ASEAN para o OpenBlue e o Metasys.[4]Johnson Controls, "Johnson Controls Ajuda a Reduzir o Consumo de Energia no Thamrin Nine de Jacarta," Johnson Controls, johnsoncontrols.com Essas ações foram relevantes porque os compradores no Mercado de Software de Gestão de Energia com IA da ASEAN geralmente queriam tanto profundidade de suporte regional quanto comprovação local antes de se comprometer com implantações mais amplas. A estratégia dos fornecedores também continuou a se deslocar para modelos de serviço baseados em resultados, o que poderia aliviar as preocupações dos compradores sobre trabalho de integração e restrições de pessoal. Essa abordagem era especialmente relevante em projetos de imóveis comerciais e centros de dados, onde as garantias de desempenho tinham mais peso do que os rótulos de licença de software.

O espaço em branco permaneceu mais forte em edifícios de médio porte, previsão de energias renováveis, orquestração de recursos de energia distribuída e relatórios automatizados de conformidade, onde as necessidades dos compradores estavam crescendo mais rapidamente do que os modelos de entrega legados. Plataformas emergentes da ASEAN como Esave.ai, AIOTKU, EcoXplore, ENX Systems e Tanand Technology utilizaram suporte de implantação local e familiaridade regulatória para competir por essas oportunidades. O Esquema de Certificação de Gestão de Energia Sustentável da ASEAN do AJEEP também pode moldar os critérios de aquisição uma vez finalizado, pois os requisitos padronizados de gestão de energia frequentemente favorecem fornecedores que conseguem mapear os resultados do software para requisitos formais de relatórios. O equilíbrio competitivo no Mercado de Software de Gestão de Energia com Inteligência Artificial da ASEAN, portanto, provavelmente permanecerá aberto, mesmo que os incumbentes globais mantenham a base instalada mais robusta.

Líderes do Setor de Software de Gestão de Energia com IA da ASEAN

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Siemens lançou oficialmente o Siemens Tech Summit 2026 (STS26) em Jacarta, assinando memorandos de entendimento (MoUs) estratégicos com a PT Accenture Indonesia, a PT PLN Enjiniring e a PT Telekomunikasi Selular (Telkomsel) para acelerar a digitalização industrial e a transição energética da Indonésia por meio de plataformas integradas de OT/TI, plataformas orientadas por inteligência artificial, integração de IoT e iniciativas de capacitação em engenharia de energia abrangendo os setores de concessionárias e edifícios comerciais.

- Maio de 2026: A Johnson Controls implantou seu ecossistema OpenBlue com inteligência artificial e o Sistema de Gestão Predial Metasys no complexo Thamrin Nine em Jacarta, alcançando até 30% de economia de energia e aproximadamente 20% de redução nos custos de resfriamento e iluminação, a primeira implantação de otimização de planta de resfriamento da empresa na Indonésia, por meio de controle preditivo em tempo real que analisa padrões de ocupação, clima e demanda.

- Maio de 2026: A Schneider Electric anunciou planos para abrir um centro de treinamento para o Sudeste Asiático na Malásia, dedicado ao desenvolvimento de habilidades técnicas entre parceiros e usuários finais para sistemas de gestão de energia abrangendo aplicações de média tensão e soluções para centros de dados, em resposta aos crescentes investimentos em infraestrutura de inteligência artificial na região que estão intensificando os requisitos de gestão de energia.

- Janeiro de 2026: A Johnson Controls comprometeu 60 milhões de USD ao longo de cinco anos para expandir seu Centro de Inovação em Singapura, adicionando 90 a 100 funções de engenharia focadas em gestão térmica de próxima geração, estratégias avançadas de resfriamento e soluções de energia para centros de dados com inteligência artificial, com o apoio do Conselho de Desenvolvimento Econômico de Singapura.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA da ASEAN

O Mercado de Software de Gestão de Energia com IA da ASEAN abrange plataformas de software inteligentes para as quais as nações do Sudeste Asiático estão recorrendo cada vez mais para otimizar o consumo de energia. Essas soluções inteligentes não apenas preveem a demanda e avaliam o desempenho dos ativos, mas também integram perfeitamente sistemas de energia renovável, tudo isso no contexto de paisagens em rápida industrialização e urbanização. A expansão do mercado é impulsionada pelo aumento da demanda de energia, pela rápida industrialização e por iniciativas governamentais proativas que defendem tanto a sustentabilidade quanto a transformação digital. Com a IA no comando, as organizações não estão apenas reduzindo os custos operacionais e aumentando a eficiência, mas também garantindo a conformidade com regulamentações ambientais rigorosas. À medida que a infraestrutura inteligente se expande e a adoção da nuvem aumenta, a adesão da região às tecnologias de gestão de energia torna-se cada vez mais pronunciada em diversos setores.

O Relatório do Mercado de Software de Gestão de Energia com IA da ASEAN é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo e da Demanda de Energia, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED), Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Singapura, Indonésia, Malásia, Filipinas, Tailândia, Vietnã e Restante da ASEAN). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Singapura |

| Indonésia |

| Malásia |

| Filipinas |

| Tailândia |

| Vietnã |

| Restante da ASEAN |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Singapura |

| Indonésia | |

| Malásia | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o Software de Gestão de Energia com Inteligência Artificial da ASEAN?

O Mercado de Software de Gestão de Energia com IA da ASEAN foi avaliado em 122,08 milhões USD em 2025, situou-se em 144,88 milhões USD em 2026 e tem previsão de atingir 366,82 milhões USD até 2031 a um CAGR de 20,42%.

Qual país lidera a adoção de software no Sudeste Asiático?

A Indonésia detinha a maior participação de país, com 31,29% em 2025, apoiada por uma grande base de edifícios comerciais e implantações visíveis de grandes fornecedores globais.

Qual grupo de usuários finais está criando a base de receita de curto prazo mais robusta?

Os edifícios comerciais lideraram a demanda com 56,47% de participação em 2025, porque locais de escritórios, varejo, hotelaria e uso misto oferecem casos de economia claros e repetíveis.

De onde é provável que venha o crescimento mais rápido até 2031?

O Vietnã deve registrar o crescimento de país mais rápido, com um CAGR de 22,14%, enquanto as concessionárias devem ser o grupo de usuários finais de crescimento mais rápido, com um CAGR de 23,05%.

Por que as implantações em nuvem e híbridas estão ambas ganhando força?

A nuvem liderou com 61,45% de participação em 2025 porque escala rapidamente e reduz as necessidades iniciais de infraestrutura, enquanto o híbrido está crescendo mais rapidamente, com um CAGR de 23,48%, porque os usuários industriais e de concessionárias ainda precisam de controle local para operações críticas.

Qual é a principal barreira que retarda uma implantação mais ampla na ASEAN?

O maior desafio continua sendo a integração com sistemas BMS e SCADA legados, seguida pela escassez de profissionais que possam combinar conhecimento do domínio de energia com habilidades de implantação de inteligência artificial.

Página atualizada pela última vez em: